-

Tax credit sponsorizzazioni sportive: domande entro il 10.08

Il Dipartimento dello sport informa che entro il 10 agosto è possibile richiedere sulla apposita piattaforma il credito di imposta per le sponsorizzazioni sportive per le spese sostenute nel I trimestre 2023.

Successivamente verrà pubblicato un avviso per le altre spese dell'anno 2023.

Vediamo tutte le regole della agevolazione.

Credito sponsorizzazioni sportive: che cos’è e i beneficiari

La legge di bilancio 29/12/2022 n. 197, art. 1, comma 615, lettera a), ha apportato modificazioni all’articolo 9, comma 1, del decreto-legge 27 gennaio 2022, n. 4, convertito, con modificazioni, dalla legge 28 marzo 2022, n. 25, e ha esteso il credito di imposta, già previsto per l’anno 2022, anche per gli investimenti effettuati tra il 1° gennaio e il 31 marzo 2023, prevedendo che il contributo riconosciuto, sotto forma di credito d'imposta, non possa essere comunque superiore a 10.000,00 euro per ogni soggetto richiedente.

Il tetto massimo complessivo autorizzato dalla norma è pari a euro 35.000.000,00.

I destinatari della misura sono:

- i lavoratori autonomi, le imprese e gli enti non commerciali che hanno effettuato investimenti in campagne pubblicitarie, incluse le sponsorizzazioni, nei confronti di leghe che organizzano campionati nazionali a squadre,

- ovvero società sportive professionistiche e società e associazioni sportive dilettantistiche iscritte al Registro nazionale delle attività sportive dilettantistiche (che ha sostituito il precedente Registro CONI) in possesso dei seguenti requisiti:

- che siano operanti in discipline ammesse ai Giochi Olimpici e paralimpici;

- che svolgano attività sportiva giovanile;

- soggetti beneficiari i cui ricavi, di cui all'articolo 85, comma 1, lettere a) e b), del Testo Unico delle imposte sui redditi approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, relativi al periodo d'imposta 2019 e comunque prodotti in Italia, siano almeno pari a 150.000,00 euro e non superiori a 15 milioni di euro;

- l'investimento in campagne pubblicitarie deve essere di importo complessivo non inferiore a 10.000,00 euro.

Il contributo, riconosciuto sotto forma di credito d'imposta, è pari al 50% degli investimenti effettuati a decorrere dal 1° gennaio 2023 e fino al 31 marzo 2023.

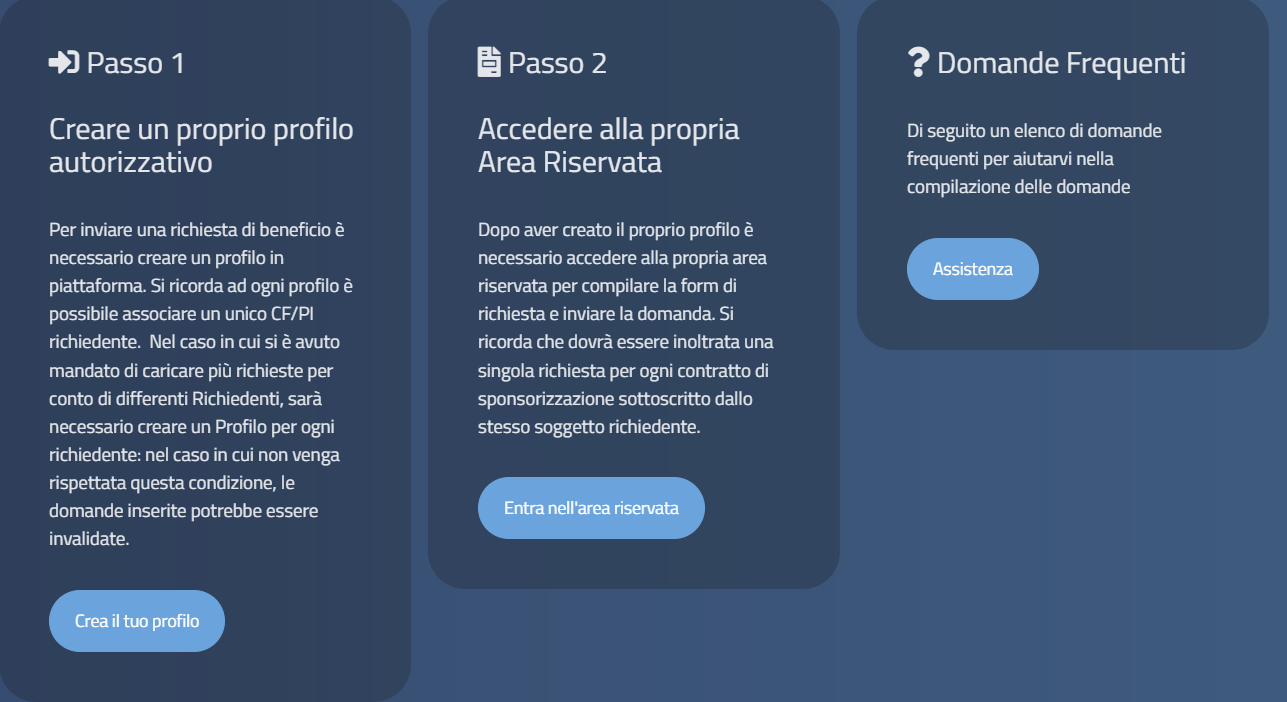

Credito sponsorizzazioni sportive: le domande entro il 10 agosto

La domanda di riconoscimento del suddetto contributo può essere effettuata tramite la piattaforma online attivata a partire dalle ore 12 dell’11 giugno 2024 e fino alle ore 23.59 del 10 agosto 2024.

Non saranno prese in considerazione domande che perverranno con modalità diversa da quella prevista o al di fuori dei termini stabiliti.

Si precisa che la procedura riguarda esclusivamente le richieste afferenti al primo trimestre 2023 e non al terzo trimestre 2023 che sarà oggetto di una successiva procedura

Ecco i passaggi per richiedere il credito di imposta:

Si sottolinea che per presentare la domanda occorrono i seguenti dati:

- Identificativi del contratto di sponsorizzazione (numero e data)

- Copia della fattura elettronica

- Copia della quietanza di bonifico o versamento assegno

- Dati relativi all'ente sponsorizzato (Denominazione, sede legale, codice fiscale / partita IVA, tipologia di sport olimpico praticato

- Dati relativi all'Asseveratore (dati personali, numero e albo di appartenenza)

-

Digitalizzazione ETS: domande entro il 19 luglio

Il bando digitalizzazione ETS prevede aiuti per le imprese del terzo settore con domande entro il 19 luglio sulla piattaforma re@dy.

Gli interventi proposti potranno prevedere azioni di:

- formazione digitale, di base e/o avanzata, per dipendenti, collaboratori stabili e volontari, attraverso l’utilizzo di metodologie e pratiche innovative, affinché essi maturino maggiori competenze e consapevolezza in ambito digitale, assumano un ruolo (pro)attivo nel processo di transizione digitale delle proprie organizzazioni e aumentino la propria velocità di adattamento ai cambiamenti imposti dalla digitalizzazione e dalla trasformazione digitale;

- coerente integrazione di sessioni formative per lo sviluppo e/o miglioramento delle competenze non cognitive (soft o life skills), complementari a quelle digitali, al fine di costruire percorsi di crescita professionale capaci di insistere sulle competenze “soft” (es. creatività, ragionamento critico ed empatia, capacità relazionali e sociali);

- implementazione di una soluzione digitale volta al miglioramento dell’efficienza interna (organizzazione e processi interni) e/o esterna (servizi offerti alla collettività), coerente con la proposta progettuale ed in generale funzionale al contesto in cui le organizzazioni coinvolte operano. La formazione relativa all’utilizzo di tale soluzione digitale potrà rappresentare solo parte di un più ampio programma formativo indirizzato ai lavoratori, che pertanto dovrà presentare un assetto strutturato comprendente argomenti di carattere strategico e professionalizzante in ambito digitale;

- attivazione, sostegno e accompagnamento dei beneficiari al fine di coinvolgerli efficacemente nei percorsi formativi, attraverso la proposta di attività pratiche ed esperienziali (es. role modelling, tutoring, coaching, mentoring), che ne incentivino la partecipazione attiva durante tutto l’arco della formazione fino al suo completamento;

- messa a disposizione di sessioni di orientamento per far emergere le conoscenze e abilità dei beneficiari, al fine di valorizzare le loro potenzialità e attitudini professionali misurando i diversi livelli di partenza in termini di fabbisogni formativi e sviluppando un percorso di reskilling e/o upskilling digitale efficace.

Bando digitale sociale 2024: che cos’è

Sul sito del Fondo per la repubblica Digitale viene pubblicato il bando per la digitalizzazione degli ETS.

La transizione digitale è un elemento cruciale per accelerare i processi di innovazione e consentire al mondo del non profit di raggiungere obiettivi sociali, migliorare l’efficienza e coinvolgere le comunità.

Il digitale, infatti, può sostenere e agevolare il lavoro delle organizzazioni non profit.

L’investimento nella formazione e nello sviluppo di competenze digitali dei propri dipendenti, collaboratori e volontari risulta essere essenziale per consentire al settore di massimizzare il potenziale delle tecnologie digitali nel perseguire missioni e obiettivi sociali.

Con l’obiettivo di sostenere progetti rivolti all’empowerment di conoscenze e competenze digitali di dipendenti, collaboratori stabili e volontari degli enti che operano in uno o più settori di interesse generale dell’economia sociale, il Fondo per la Repubblica Digitale – Impresa sociale ha pubblicato il bando “Digitale sociale” che mette a disposizione 15 milioni di euro.

Bando digitale sociale 2024: beneficiari

Le proposte progettuali possono essere presentate da partenariati di almeno due soggetti.

All’interno del partenariato dovranno essere presenti una rete formale o un gruppo di enti privati non profit che presentano un bisogno comune di empowerment delle competenze digitali dei propri dipendenti e/o collaboratori stabili, inclusi i volontari; un soggetto pubblico o privato non profit con comprovata esperienza nella realizzazione di progetti in ambito digitale, che contribuisca a costruire il percorso formativo più adatto alle esigenze manifestate e sia eventualmente in grado di sviluppare una soluzione digitale funzionale alle necessità degli enti.

Bando digitale sociale 2024: presenta la domanda

I soggetti interessati possono presentare i progetti, corredati di tutta la documentazione richiesta, devono essere compilate e inviate esclusivamente online attraverso la piattaforma Re@dy, entro il 19 luglio 2024.

Per informazioni:

- Email: [email protected]

- Tel: 06/68102736, negli orari di assistenza previsti

-

- lunedì e venerdì, ore 9:30 – 13:30

- mercoledì, ore 14:30 – 17:00

Si consiglia di non registrarsi e di non presentare i progetti a ridosso della scadenza, in quanto potrebbero verificarsi rallentamenti del sistema dovuti all’elevato numero di utenti contemporaneamente online.

Altresì, si consiglia di prendere visione dei documenti “Manuale di registrazione alla piattaforma Re@dy” e “Guida alla presentazione dei progetti”, disponibili sul sito internet www.fondorepubblicadigitale.it, per ulteriori indicazioni circa la registrazione sulla piattaforma Re@dy e la presentazione delle proposte progettuali.

Allegati: -

Imposta di registro fissa nel patto di riservato dominio per APS

L'Agenzia delle Entrate con la risposta a interpello n 135 del 18 giugno replica ad un'APS che intende acquistare un immobile con patto di riservato dominio.

In dettaglio, ai sensi dell'articolo 1523 del codice civile, vuola acquistare tre locali commerciali in 10 rate semestrali di pari importo, senza interessi, da giugno 2024 a giugno 2029; al pagamento dell'ultima rata di prezzo, si verificherà il trasferimento della proprietà.

L'Istante intende «direttamente utilizzare i beni per l'attuazione dei propri scopi istituzionali e del proprio oggetto ed a tal fine intende rendere, contestualmente alla stipula dell'atto, apposita dichiarazione in tal senso, come disposto dall'articolo 82, comma 4, del d.lgs. 3 luglio 2017 n. 117».

Ciò posto, chiede di conoscere se, con riferimento al suddetto contratto, stipulato ai sensi del citato articolo 1523 del codice civile, in cui il trasferimento del diritto di proprietà avviene con il pagamento dell'ultima rata, sia applicabile l'agevolazione di cui al predetto articolo 82 e, quindi, siano dovute nella misura fissa le imposte di registro, ipotecaria e catastale, rendendo l'apposita dichiarazione, prevista dal citato articolo, di impegnarsi ad «utilizzare i beni entro cinque anni dal trasferimento, in diretta attuazione degli scopi istituzionali e dell'oggetto sociale».Vediamo la risposta delle Entrate.

Imposta di registro nel patto di riservato dominio per APS

Con l'interpello in oggetto le entrate forniscono un chiarimento sulla fattispecie di acquisto mediante un contratto di vendita ''con riserva di proprietà'', ai sensi degli articoli 1523 e ss. del codice civile, ai fini della fruizione dell'agevolazione

di cui all'articolo 82, comma 4, del decreto legislativo 3 luglio 2017, n. 117 (c.d. ''Codice del Terzo settore'') relativa alla imposta di registro per gli ETS.

Tale norma dispone che «Le imposte di registro, ipotecaria e catastale si applicano in misura fissa per gli atti traslativi a titolo oneroso della proprietà di beni immobili e per gli atti traslativi o costituitivi di diritti reali immobiliari di godimento a

favore di tutti gli enti del Terzo settore di cui al comma 1, incluse le imprese sociali, acondizione che i beni siano direttamente utilizzati, entro cinque anni dal trasferimento, in diretta attuazione degli scopi istituzionali o dell'oggetto sociale e che l'ente renda, contestualmente alla stipula dell'atto, apposita dichiarazione in tal senso. In caso di

dichiarazione mendace o di mancata effettiva utilizzazione del bene in diretta attuazione degli scopi istituzionali o dell'oggetto sociale, è dovuta l'imposta nella misura ordinaria, nonché la sanzione amministrativa pari al 30 per cento dell'imposta dovuta oltre agli interessi di mora decorrenti dalla data in cui l'imposta avrebbe dovuto essere versata».

È, dunque, prevista l'applicazione delle imposte di registro, ipotecaria e catastale nella misura fissa di 200 euro, per gli atti traslativi a titolo oneroso della proprietà di beni immobili e per gli atti traslativi o costituitivi di diritti reali immobiliari di godimento a favore degli enti del Terzo settore, a condizione che i beni vengano direttamente

utilizzati, entro cinque anni dal trasferimento, in attuazione degli scopi istituzionali o dell'oggetto sociale e che l'ente renda, contestualmente alla stipula dell'atto, apposita dichiarazione in tal senso.Con riferimento alla compravendita di immobili ''con patto di riservato dominio'', ovvero ''con riserva di proprietà'', l'articolo 1523 del codice civil stabilisce che «Nella vendita a rate con riserva della proprietà, il compratore acquista la proprietà della cosa con il pagamento dell'ultima rata di prezzo, ma assume i rischi dal momento della consegna».

Allegati:

L'effetto traslativo non si verifica al momento della conclusione del contratto per effetto dell'incontro delle volontà delle parti, bensì, in un momento successivo, al pagamento dell'ultima rata di prezzo da parte del compratore.

Pertanto, il bene rimane di proprietà del venditore sino al pagamento dell'ultima rata del prezzo, pur essendo il compratore immesso nel possesso del bene.

Sotto il profilo fiscale, l'articolo 27, comma 3, del d.P.R. 26 aprile 1986, n. 131 (di seguito ''TUR'') dispone che «Non sono considerati sottoposti a condizione sospensiva le vendite con riserva di proprietà e gli atti sottoposti a condizione che ne fanno dipendere gli effetti dalla mera volontà dell'acquirente o del creditore».

Ai fini fiscali, dunque, le vendite ''con riserva di proprietà'' non sono considerate sottoposte a condizione sospensiva e, pertanto, come chiarito con la circolare 21 febbraio 2014, n. 2/E (paragrafo 5.2), «ai fini dell'imposta di registro, il contratto in questione è parificato a quelli traslativi».

Tale disposizione determina l'anticipazione della tassazione ai fini dell'imposta di registro secondo le modalità ordinarie, ovvero con l'applicazione dell'aliquota proporzionale, al momento della stipula del contratto di compravendita con riserva di

proprietà e, quindi, prima del pagamento dell'ultima rata di prezzo.

In altri termini, ai fini della tassazione indiretta, in base all'articolo 27, comma 3, del TUR, sussiste un'equiparazione tra il contratto di compravendita e quello di compravendita ''con riserva di proprietà''.

Tenuto conto di detta equiparazione, in linea con la ratio dell'articolo 82, comma 4, del Codice del Terzo Settore, si ritiene che l'agevolazione ivi prevista, si applica anche nell'ipotesi di acquisto effettuato ai sensi dell'articolo 1523 del codice civile.

Nella fattispecie in esame, si ritiene che l'APS possa fruire dell'applicazione della tassazione agevolata di cui al citato articolo 82, comma 4, all'atto di compravendita in esame, fermo restando che i beni siano direttamente utilizzati, entro cinque anni dalla data della stipula della suddetta compravendita ''con riserva di proprietà'', in diretta attuazione degli scopi istituzionali o dell'oggetto sociale e che l'ente renda, contestualmente alla stipula dell'atto, apposita dichiarazione in tal senso. -

Spettanza Art bonus: chiarimento per un Teatro in ristrutturazione

Con la Risposta a interpello n 133 del 17 giugno le Entrate chiariscono il perimetro di spettanza dell'art bonus nel caso di un Teatro donato al Comune e posto in ristrutturazione da una Fondazione concessionaria dell'immobile che non solo lo utilizza per attività culturali ma lo ha posto in ristrutturazione.

Sono escluse dal bonus le spese di gestione del teatro, mentre ne sono incluse altre, vediamo maggiori dettagli dalla replica ADE, sentito il Ministero della Cultura competente per materia.

Spettanza Art bonus: chiariento ADE per un Teatro in ristrutturazione

L'ente istante è una Fondazone di diritto privato, senza fini di lucro, con lo scopo di ripristinare e mantenere un elevato standard di servizi in favore della collettività, istituito nel 2020 e iscritto al Registro Unico Nazionale del Terzo Settore. L'Istante rappresenta:

- di aver acquisto un immobile chiuso in quanto dichiarato inagibile, per donarlo, nel 2021, al Comune che, nel 2019, con apposita delibera aveva già preventivamente accettato l'immobile in donazione e stabilito che lo avrebbe concesso a titolo gratuito alla costituenda Fondazione nei 9 anni successivi al collaudo degli interventi;

- che, nel 2021, il Teatro è stato concesso in affidamento alla Fondazione ed è stato dichiarato di interesse storico e artistico e assoggettato al vincolo di cui all'articolo 10 del decreto legislativo 22 gennaio 2004, n. 42, con decreto del Ministero della Cultura;

- che in forza di tale concessione e in qualità di concessionario affidatario si occupa dell'opera di integrale restauro dell'immobile, «nonché della dotazione di nuove attrezzature ed impianti necessari per la gestione e l'allestimento di spettacoli teatrali e cinematografici»;

- che, come stabilito dall'accordo di concessione, nei 9 anni successivi al collaudo degli interventi di restauro, avrà diritto allo sfruttamento economico del Teatro. Al termine di tale periodo di concessione, la Fondazione restituirà al Comune il Teatro nello stato in cui si troverà all'esito dell'utilizzo, senza alcun obbligo di remissione a nuovo;

- che come indicato nell'accordo di concessione, il Comune, dovrà contribuire, ad ogni stagione teatrale e fino al termine della concessione, alle spese di gestione con un versamento a favore della Fondazione di un importo annuo non inferiore ad euro 200.000.

L'Istante inoltre evidenzia che intende svolgere in via esclusiva e principale le seguenti attività di interesse generale:

- gestione del Teatro, recuperandone e sviluppando il patrimonio immobiliare, produttivo, artistico, musicale, tecnico e professionale;

- organizzazione e gestione di attività culturali, artistiche e ricreative di interesse sociale, incluse attività, anche editoriali, di promozione e di diffusione della cultura e della pratica del volontariato e delle attività di interesse generale di cui all'articolo 5 del decreto legislativo 3 luglio 2017, n. 117;

- promozione e sviluppo della cultura, dell'arte, dello spettacolo, di tutte le espressioni teatrali nonché dell'arte cinematografica.

L'Istante ha evidenziato di aver ricevuto somme sotto forma di erogazioni liberali a sostegno:

- del parziale finanziamento del progetto di acquisto del Teatro nel 2020, nonché dei lavori e delle spese di restauro dello stesso;

- della propria attività di gestione e, in particolare, della realizzazione della stagione teatrale e spettacolistica in corso e futura;

- dell'acquisto della strumentazione multimediale di cui il Teatro necessita per lo svolgimento dell'attività spettacolistica.

Ciò posto, la Fondazione chiede se i soggetti che effettuano erogazioni liberali in danaro finalizzate a:

- sostenere sia il finanziamento del progetto di ristrutturazione del Teatro,

- sia quelle destinate al sostenimento dei propri costi di gestione,

- sia le erogazioni presenti e future effettuate a sostegno della propria attività di organizzazione di spettacoli presso l'immobile ricevuto in concessione,

- possono fruire del credito d'imposta di cui all'articolo 1, comma 1, del decreto legge 31 maggio 2014, n. 83 (c.d. Art bonus).

Teatro in ristrutturazione: quando spetta l’art bonus

L'agenzia dopo aver riepilogato tutta la normativa di riferimento specifica che con riferimento alla fattispecie in esame, al fine di giungere ad una definizione condivisa della questione, è stato necessario acquisire il parere dal competente Ministero della cultura.

Esso ha affermato, che «Con riferimento alle erogazioni ricevute dalla Fondazione per gli interventi di restauro da effettuare sull'immobile, si ritiene che queste possano essere ammesse al beneficio. Tanto in ragione dell'appartenenza del bene ad un ente pubblico territoriale, nonché dell'intervenuta dichiarazione di interesse culturale. Inoltre, come specificato dalla norma primaria, il credito d'imposta è riconosciuto anche alle erogazioni effettuate per interventi di manutenzione e restauro di beni culturali pubblici destinate a soggetti concessionari o affidatari del bene. Al contrario, per quanto concerne le erogazioni destinate a sostenere i costi di gestione della Fondazione nonché l'organizzazione di attività spettacolistica, non è possibile rinvenire in capo all'Istante i requisiti necessari al riconoscimento della misura in oggetto. Diversamente da quanto prospettato dall'Istante, infatti, il sostegno delle attività svolte dalla fondazione, sia con riferimento ai costi di gestione della medesima che con riferimento all'attività svolta presso l'immobile in parola, non può configurarsi come sostegno a istituti o luoghi della cultura di appartenenza pubblica. Ai fini di tale qualifica, ciò che rileva sono gli istituti puntualmente individuati dall'articolo 101 del Codice dei beni culturali e del paesaggio (musei, biblioteche, archivi, aree e parchi archeologici, complessi monumentali).». Ciò in quanto, come affermato nelle citate circolari n. 24/E del 2014 e n. 34/ E del 2023, ai fini dell'applicazione del beneficio fiscale occorre fare riferimento «al ''sostegno degli istituti e dei luoghi della cultura di appartenenza pubblica (i.e., come espressamente precisato negli atti parlamentari, musei, biblioteche, archivi, aree e parchi archeologici, complessi monumentali, come definiti dall'articolo 101 del Codice dei beni culturali e del paesaggio di cui al decreto legislativo 22 gennaio 2004, n. 42)''. […]. A nulla rileva il riferimento al concetto di appartenenza pubblica astrattamente rinvenibile in capo alla Fondazione in ragione della ''gestione di un patrimonio culturale di appartenenza pubblica'', dal momento che l'immobile non può qualificarsi come istituto o luogo della cultura.».

Alla luce di quanto illustrato, si ritiene che le erogazioni liberali destinate a sostenere gli interventi di manutenzione e restauro del Teatro possano essere ammesse al beneficio fiscale dell'Art bonus di cui all'articolo 1, comma 1, del decreto legge n. 83 del 2014.

Diversamente, le erogazioni liberali destinate al sostenimento dei costi di gestione della Fondazione istante, nonché le erogazioni destinate al sostegno dell'organizzazione di attività spettacolistica, non rientrano nell'ambito di applicazione del beneficio fiscale.

Allegati: -

ETS e concorso per artisti con disabilità: disegniamo la fortuna

“Disegniamo la Fortuna” è un concorso dedicato agli artisti con disabilità che vedranno le loro opere valutate da una giuria d’eccezione e rappresentate sui biglietti della Lotteria Italia.

L’iniziativa parte dall’Agenzia delle Dogane e dei Monopoli (ADM) e la partecipazione è aperta agli Enti del Terzo settore che sono impegnati in attività di promozione dei valori solidaristici e di integrazione sociale. Gli enti che intendono partecipare devono inviare la domanda di iscrizione entro il 10.06.2024.

Di seguito ulteriori dettagli.

ETS e concorso per artisti con disabilità: oggetto e finalità

Il bando “Disegniamo la fortuna con ADM” del 14 maggio 2024, emesso dall’Agenzia delle dogane e dei monopoli (ADM), stabilisce l'oggetto e le finalità dell’iniziativa.

L’iniziativa è promossa in occasione della Lotteria Italia 2024. L'obiettivo principale è coinvolgere artisti integrati nelle attività degli enti del Terzo settore nella realizzazione del bozzetto di un’immagine da inserire nel biglietto della Lotteria Italia. Gli artisti coinvolti devono considerare il biglietto della lotteria non solo come un semplice segno distintivo dell’evento ludico, ma come un mezzo per trasmettere messaggi e valori di solidarietà e integrazione sociale.

Finalità:

- Celebrazione della disabilità e dell'arte: L'iniziativa mira a celebrare il tema "Disabilità e Arte", mettendo in evidenza l'impegno degli enti del Terzo settore nel promuovere l'integrazione sociale, il benessere e il talento artistico delle persone con disabilità.

- Promozione della visibilità del Terzo settore: L'iniziativa vuole dare maggiore visibilità agli enti del Terzo settore, sottolineando l'importanza della loro opera nella società.

- Inclusione sociale: Si intende evidenziare l’importanza dell’inclusione sociale e della diversità come fattori di stimolo al progresso artistico, economico e sociale del paese.

In sintesi, l’iniziativa non solo supporta l’evento della Lotteria Italia, ma promuove anche l’integrazione e la valorizzazione artistica delle persone con disabilità, contribuendo alla diffusione di valori sociali positivi.

ETS e concorso per artisti con disabilità: destinatari del bando

L'articolo 2 specifica i destinatari del bando:

- Enti del Terzo Settore: La partecipazione è aperta agli enti del Terzo settore che sono impegnati in attività di promozione dei valori solidaristici e di integrazione sociale. Questo include enti attivi in ambito artistico, di assistenza socio-sanitaria e di supporto alle persone con disabilità.

- Obiettivi per gli enti partecipanti:

- Promozione della propria immagine: Attraverso l’iniziativa, gli enti hanno l’opportunità di promuovere la propria immagine e i valori sottesi alla propria missione istituzionale.

- Massimo di cinque bozzetti: Ogni ente può partecipare con un massimo di cinque bozzetti, che devono essere realizzati da soggetti con disabilità integrati nelle attività degli enti stessi.

L'iniziativa mira a coinvolgere direttamente gli enti del Terzo settore, offrendo loro una piattaforma per esprimere e promuovere il valore della loro missione attraverso l'arte e la creatività delle persone con disabilità.

ETS e concorso per artisti con disabilità: opere

L'articolo 3 stabilisce che le opere devono riflettere il tema dell'integrazione sociale attraverso l'arte e devono essere presentate con una chiara spiegazione delle scelte artistiche e metodologiche, insieme a un profilo dettagliato degli artisti coinvolti.

Di seguito i requisiti e le caratteristiche delle opere che possono essere presentate per l'iniziativa.

Requisiti delle Opere:

- Libertà di Espressione Artistica: gli artisti partecipanti hanno la più ampia libertà di espressione artistica e di scelta delle tecniche esecutive per realizzare l'opera.

- Bozzetto: le opere devono essere realizzate in forma di bozzetto, secondo le indicazioni contenute nell'allegato 1 “Istruzioni operative”.

- Tema dell'Opera: il bozzetto deve celebrare il tema “Disabilità e Arte”, ispirato all'impegno degli enti del Terzo settore per favorire l'integrazione sociale, il benessere e il talento artistico delle persone coinvolte.

- Presentazione dell'Opera:

- Il bozzetto deve essere accompagnato da una scheda sintetica che contenga:

- Presentazione dell’opera.

- Scelte alla base del lavoro presentato.

- Collegamenti con gli obiettivi e la tematica dell'iniziativa.

- Metodologia adottata.

- Profilo degli artisti coinvolti come autori o coautori.

- Il bozzetto deve essere accompagnato da una scheda sintetica che contenga:

- Inserimento nel Biglietto della Lotteria Italia: il bozzetto è destinato ad essere inserito nella parte frontale del biglietto della Lotteria Italia 2024.

ETS e concorso per artisti con disabilità: selezione opere

Il processo di selezione garantisce che le opere scelte siano non solo tecnicamente valide e originali, ma anche allineate con i valori di inclusione sociale e promozione artistica che l'iniziativa intende celebrare. L'articolo 4 descrive il processo di selezione delle opere partecipanti all'iniziativa.

Processo di Selezione:

- Prima Fase di Valutazione:

- L'Agenzia valuta il rispetto dei requisiti soggettivi e oggettivi specificati negli articoli 2 e 3.

- Viene verificata la rispondenza alle caratteristiche tecniche richieste.

- Si valuta la pertinenza delle opere ai valori promossi tramite l'iniziativa.

- Seconda Fase di Valutazione:

- I lavori che superano la prima fase e i relativi enti promotori vengono ammessi alla seconda fase.

- Una Commissione valuta le opere basandosi su:

- Valore estetico.

- Originalità.

- Grado di complessità dell’opera.

- Percorso creativo e tecnica utilizzata.

- Selezione Finale: la Commissione individua le dodici opere destinate a essere riprodotte sui biglietti della Lotteria Italia 2024.

- Cerimonia di Premiazione: gli artisti autori delle opere selezionate e gli enti di appartenenza ricevono rispettivamente un attestato di merito e una stampa dei bozzetti durante una cerimonia apposita.

ETS e concorso per artisti con disabilità: presentazione domande e termini

In merito ai termini e alla scadenza per l'invio della domanda:

- Scadenza per l'Invio della Domanda di Iscrizione: la domanda di iscrizione, insieme ai bozzetti delle opere e all'informativa (allegato 3), deve essere inviata entro le ore 23.59 del 10 giugno 2024.

- Selezione delle Opere Finaliste: la selezione delle opere finaliste da parte della Commissione di valutazione deve essere completata entro il 21 giugno 2024.

- Possibilità di Modifica dei Termini: l'Agenzia si riserva la possibilità di modificare i termini sopra indicati in base a esigenze organizzative legate alla Lotteria Italia 2024.

Per quanto riguarda la presentazione delle domande:

- Documenti Richiesti:

- Gli enti che intendono partecipare devono inviare all'indirizzo email [email protected]entro il termine indicato, i seguenti documenti:

- I bozzetti in formato PDF, prodotti secondo le indicazioni contenute nelle "Istruzioni operative" (allegato 1).

- La scheda sintetica di iscrizione (allegato 2), debitamente compilata e sottoscritta dal rappresentante legale dell'ente o da chi ha poteri di rappresentanza, unitamente a una copia di un documento di riconoscimento, dell'atto costitutivo dell'ente e del relativo Statuto.

- Informativa sul trattamento dei dati personali (allegato 3), sottoscritta da ogni artista o da chi ne ha la rappresentanza legale.

- Gli enti che intendono partecipare devono inviare all'indirizzo email [email protected]entro il termine indicato, i seguenti documenti:

- Comunicazioni Aggiuntive: tutte le ulteriori comunicazioni inerenti all’iniziativa devono essere inviate allo stesso indirizzo email.

- Esclusione dal Procedimento: l'Agenzia si riserva la facoltà di escludere in ogni momento gli enti che non presentano requisiti morali coerenti con l'iniziativa. Questo sarà valutato considerando, ove applicabili, i principi e i criteri di esclusione delle vigenti disposizioni in materia di procedure ad evidenza pubblica e di aggiudicazione dei contratti pubblici.

Ti potrebbero essere utili:

- Agevolazioni disabili e Legge 104 – E book di A. Donati

- la circolare sui chiarimenti dell'Agenzia IVA agevolata veicoli disabili

- l' eBook Facile per tutti "Guida ai congedi straordinari"

- il completo manuale La tutela dei soggetti disabili (normativa e fac simili di atti e ricorsi) di P. Bertolaso – Libro di carta Maggioli editore, 324 pagine

-

Avviso INAIL formazione reinserimento disabili in scadenza

Sta per scadere il termine per le domande relative al bando Inail per il finanziamento di progetti di formazione su reinserimento e integrazione lavorativa delle persone con disabilita' da lavoro, relativo al 2023.La scadenza è fissata al 17 maggio 2024.

Scarica qui il manuale operativo per la predisposizione delle domande.

Sono disponibili 2,5 milioni di euro che saranno assegnati, fino ad esaurimento con una graduatoria nazionale in base all'ordine cronologico di presentazione delle domande che si potranno inviare dal 6 al 17 maggio 2024.

In data 8 aprile sul sito INAIL sono state pubblicate numerose FAQ di chiarimenti.

Vediamo i dettagli sui requisiti e le modalità di partecipazione.

Avviso INAIL formazione reinserimento disabili 2023: i beneficiari

I soggetti destinatari dei finanziamenti sono:

- a) associazioni dei datori di lavoro e dei lavoratori comparativamente più rappresentative sul piano nazionale, a esclusione delle associazioni e delle federazioni ad esse aderenti. Le predette associazioni, per l'attuazione dei progetti di formazione/informazione, possono avvalersi delle associazioni territoriali ad esse riferibili e delle loro società di servizi

- b) patronati;

- c) enti bilaterali;

- d) associazioni senza fini di lucro che hanno per oggetto la tutela del lavoro, l'assistenza e la promozione delle attivita' imprenditoriali, la progettazione e l'erogazione di percorsi formativi e di alternanza, la tutela della disabilità.

Avviso INAIL formazione reinserimento 2023: Importi e spese finanziabili

L'importo finanziabile sarà ' calcolato in funzione del numero dei partecipanti e delle ore in cui si articolano i moduli prescelti nonche' della modalita' di svolgimento in presenza o in videoconferenza sincrona di ciascuna edizione dell'iniziativa formativa/informativa.

In ogni caso:

- per le iniziative formative/informative svolte in presenza e' previsto un costo orario pari a euro 20 a partecipante, mentre

- per le iniziative svolte in videoconferenza con modalita' sincrona il costo orario e' pari 15 euro a partecipante.

Il finanziamento complessivo di ciascun progetto non potrà essere superiore a euro 120.000.

Formazione e reinserimento disabili: a chi si rivolgono i progetti?

Alcune faq pubblicate dall'INAIL chiariscono che è possibile coinvolgere come discenti delle attività formative/informative anche i lavoratori impiegati presso il soggetto proponente. Infatti l’avviso pubblico non prevede requisiti particolari ai fini della individuazione dei destinatari delle attività formative/informative (lavoratori, datori di lavoro e

soggetti in cerca di nuova occupazione ai sensi dell’art. 19, comma 1, del d.lgs. n. 150/2015) limitandosi a stabilire che, per ciascun progetto, il numero dei

partecipanti non deve superare il limite complessivo massimo di 400 a livello nazionale.

Avviso Inail formazione e reinserimento disabili: le domande

Sul sito www.inail.it – ACCEDI AI SERVIZI ONLINE – i destinatari del finanziamento avranno a disposizione, a breve, una procedura informatica che consentira' loro, attraverso un percorso guidato, di inserire la domanda di finanziamento e la documentazione da allegare con le modalita' indicate nell'avviso pubblico.

Per informazioni e assistenza sull'avviso pubblico sono disponibili:

- il numero telefonico 06.6001 del Contact center Inail sia da rete fissa sia da rete mobile,

- il servizio Inail Risponde, nella sezione Supporto del sito.

-

Superbonus per social housing: l’Agenzia chiarisce a chi spetta

Con Risposta a interpello n 75 del 21 marzo 2024 le Entrate replicano ad una ONLUS "socioassistenziale e sanitaria" che intende beneficiare del Superbonus previsto dal comma 10-bis dell'articolo 119 del decreto legge n. 34 del 2020 (decreto Rilancio) per interventi su un immobile destinato ad attività di social housing.

Le Entrate non ritengono applicabile l'agevolazione, vediamo il perché.

Superbonus per social housing: chiarimenti ADE sulla spettanza

L'istante è un ente religioso che ha costituito la ONLUS e chiede specificamente se:

- L'attività di social housing consenta di beneficiare della disposizione di favore del decreto Rilancio, applicando i massimali di spesa previsti.

- Se l'immobile oggetto degli interventi possa parzialmente rimanere adibito a convento senza la necessità di frazionarlo catastalmente, usufruendo del Superbonus per la parte di spesa imputabile alla ristrutturazione con i requisiti socio assistenziali richiesti dalla normativa.

La ONLUS rispetta le disposizioni dell'articolo 10 del d.lgs. n. 460 del 1997, utilizzando immobili di proprietà dell'Ente per esercitare attività di "assistenza sociale e socio sanitaria" e di "beneficenza".

Inoltre, l'istante intende effettuare ulteriori lavori ammessi al Superbonus su un immobile di categoria catastale B/1, attualmente parzialmente adibito a convento, per destinarlo, al termine dei lavori, a social housing.

Questa attività prevede la locazione a canoni calmierati di alloggi e servizi abitativi a favore di soggetti svantaggiati, con l'obiettivo di rispondere a esigenze abitative anche temporanee e offrire servizi aggiuntivi come la lavanderia e la pulizia dell'alloggio.

L'Istante, in risposta alla richiesta di documentazione integrativa, afferma che «i servizi di ''social housing'' verranno forniti a determinate tipologie di soggetti. In particolare, si vorrebbe privilegiare le situazioni di svantaggio, che possono, a titolo esemplificativo e non esaustivo, essere di seguito riassunte:

- a) gravi situazioni economiche determinatesi a seguito di (situazioni riferite ai componenti del nucleo familiare del soggetto), quali, cassa integrazione, licenziamento, decesso del principale percettore di reddito;

- b) malattie gravi e invalidità che abbiano colpito il soggetto e/o altri componenti del nucleo familiare;

- c) incidenti, interventi chirurgici, cure riabilitative costose, necessità di assistenza continua, riferiti al soggetto e/o ad altri componenti del nucleo familiare;

- d) stranieri con lo status di rifugiati;

- e) soggetti appartenenti a comunità di accoglienza;

- f) forte indebitamento riferito al nucleo familiare;

- g) altre situazioni di svantaggio aventi particolare rilievo.».

L'Agenzia delle Entrate replica evidenziando che l'attività di "social housing", non rientra tra le attività di "assistenza sociale e socio sanitaria" previste dall'articolo 10 del d.lgs. n. 460 del 1997.

Inoltre, sulla base delle informazioni fornite nell'interpello, l'attività di social housing sembra essere principalmente finalizzata alla mera messa a disposizione di alloggi mediante stipula di apposito contratto, senza una specifica attività di assistenza articolata in una serie di servizi nei confronti dei soggetti svantaggiati.

Pertanto, tale attività non sembra rientrare all'interno del settore di attività dell'"assistenza sociale e sociosanitaria", in cui la ONLUS dichiara di operare.

Non trova, pertanto, applicazione la disposizione di favore del comma 10-bis dell'articolo 119 del decreto Rilancio per le spese sostenute per gli interventi ammessi al Superbonus sull'immobile destinato a tale attività.

Allegati: