-

Autofattura: come regolarizzare col TD20

Il codice natura TD20 serve per l'emissione di auto fattura per la regolarizzazione e integrazione delle fatture (ex art 6, Commi 8 e 9-bis, Dlgs n 471 del 1997 o art. 46, comma 5, dl n 331 del 1993)

Le Entrate nella guida sulle e-fatture e l'esterometro aggiornata al 1° aprile 2025, recepiscono le modifiche introdotte con le nuove specifiche tecniche 1.9, modificando la descrizione del tipo documento TD20.

Prima dei dettagli ricordiamo che la fattura elettronica si differenzia da una fattura cartacea, in generale, solo per due aspetti:

- va necessariamente redatta utilizzando un pc, un tablet o uno smartphone,

- deve essere trasmessa elettronicamente al cliente tramite il c.d. Sistema di Interscambio (SdI).

Il SdI è una sorta di “postino” che svolge i seguenti compiti:

- verifica se la fattura contiene almeno i dati obbligatori ai fini fiscali (art. 21 ovvero 21-bis del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633)

- nonché l’indirizzo telematico (c.d. “codice destinatario” ovvero indirizzo PEC) al quale il cliente desidera che venga recapitata la fattura,

- controlla che la partita Iva del fornitore (c.d. cedente/prestatore) e la partita Iva ovvero il Codice Fiscale del cliente (c.d. cessionario/committente) siano esistenti.

In caso di esito positivo dei controlli precedenti, il Sistema di Interscambio consegna in modo sicuro la fattura al destinatario comunicando, con una “ricevuta di recapito”, a chi ha trasmesso la fattura la data e l’ora di consegna del documento.

In definitiva, quindi, i dati obbligatori da riportare nella fattura elettronica sono gli stessi che si riportavano nelle fatture cartacee oltre all’indirizzo telematico dove il cliente vuole che venga consegnata la fattura.

Ciò premesso vediamo come regolarizzare una fattura in cui il fornitore non abbia provveduto.

Autofattura TD20: quando utilizzarla

Nella nuova guida ADE viene specificato che:

- 1) Nelle ipotesi di cui all’articolo 6, comma 9-bis, del d.lgs. n. 471 del 1997, il C/C di un’operazione soggetta ad inversione contabile, nel caso di omessa fattura da parte del C/P o di ricezione di una fattura irregolare, deve emettere una fattura ai sensi dell’articolo 21 del d.P.R. n. 633 del 1972, o provvedere alla sua regolarizzazione, e all’assolvimento dell’imposta mediante inversione contabile e può farlo trasmettendo allo SDI:

- un tipo documento TD20, indicando l’imponibile e il sottocodice della Natura N6 relativo al tipo di operazione cui si riferisce l’autofattura. Nell’autofattura dovrà indicare come C/P l’effettivo cedente o prestatore e come C/C sé stesso;

- a seguire, un tipo documento TD16 con l’indicazione della relativa imposta.

La rettifica di un’autofattura trasmessa con tipo documento TD20 in queste ipotesi può essere effettuata trasmettendo i due documenti della medesima tipologia già trasmessi allo SDI (TD20 più TD16) nel caso di rettifica di imponibile e imposta oppure solo il TD16 nel caso di rettifica della sola imposta (il documento rettificativo trasmesso in questi casi assume la valenza di una nota di variazione ai fini IVA), indicando gli importi/l’importo con segno positivo o negativo a seconda del tipo di errore che si vuole correggere.

- 2) Nelle ipotesi riportate nell’articolo 46, comma 5, del D.L. n. 331 del 1993 ed in quelle ad esse assimilate, ossia qualora a fronte di un acquisto intracomunitario di cui all’articolo 38, commi 2 e 3, lettere b) e c), di una prestazione di servizi rilevante nel territorio dello Stato resa da un prestatore UE o di acquisto di beni già presenti in Italia da cedente UE, il C/C che non abbia ricevuto la relativa fattura entro il secondo mese successivo a quello di effettuazione dell’operazione oppure abbia ricevuto una fattura indicante un corrispettivo inferiore a quello reale, deve emettere un’autofattura e può farlo trasmettendo allo SDI:

- un tipo documento TD20, indicando l’imponibile e il sottocodice della Natura N2.1 nel caso di acquisti da soggetto UE di servizi o di beni già presenti in Italia oppure la Natura N3.2 nel caso di acquisti intracomunitari. Nell’autofattura dovrà indicare come C/P l’effettivo cedente o prestatore e come C/C sé stesso;

- a seguire, un tipo documento TD17, TD18 o TD19 con l’indicazione della relativa imposta.

La trasmissione di un tipo documento TD17, TD18 o TD19 nelle ipotesi di cui al numero 3) consente anche di adempiere agli obblighi comunicativi di cui all’articolo 1, comma 3-bis, del d.lgs. n. 127 del 2015 per le operazioni effettuate a partire dal 1° luglio 2022.

Per rettificare una comunicazione da esterometro trasmessa via SDI con un TD17, TD18 o TD19 per operazioni effettuate dal 1° luglio 2022, il cessionario può trasmettere un documento della medesima tipologia già trasmesso allo SDI (TD17, TD18 o TD19). Si ricorda che la rettifica delle comunicazioni da esterometro incide anche sugli obblighi di emissione dell’autofattura ai fini IVA qualora quest’ultimi non siano stati adempiuti in via cartacea. Pertanto, in quest’ultima ipotesi il documento rettificativo trasmesso assume anche la valenza di una nota di variazione ai fini IVA.

-

Fatturazione elettronica: novità dal 1° aprile con il TD29

In vigore dal 1° aprile le nuove specifiche tecniche per la fatturazione eletronica: Specifiche tecniche 1.9 pubblicate il 31 gennaio dalle Entrate.

Prima dei dettagli ricordiamo che il Sistema di Interscambio, noto come SDi è la struttura istituita dal Ministero dell’Economia e delle Finanze attraverso la quale avviene la trasmissione delle fatture elettroniche verso l’Amministrazione (art.1, comma 211, legge 24 dicembre 2007 n. 244) o verso privati (art. 1, comma 2, decreto legislativo 127/2015)

Fatturazione elettronica: nuove specifiche tecniche dal 1° aprile

I principali aggiornamenti, pubblicati dalle Entrate, recepitI con le specifiche tecniche 1.9, riguardano:

- l’introduzione di un nuovo tipo documento TD29 per la comunicazione all’Agenzia delle entrate della omessa o irregolare fatturazione e la modifica della descrizione del tipo documento TD20;

- l’introduzione del nuovo regime transfrontaliero di Franchigia IVA RF20 (Direttiva UE 2020/285);

- l’aggiornamento dei codici valori per le fatture di vendita gasolio o carburante, in accordo alla nuova codifica prevista dall’ADM;

- l’eliminazione del limite a 400 euro dell’importo totale della fattura semplificata nel caso in cui il Cedente/Prestatore emetta in regime forfettario (art. 1, c. 54-89, L. 190/2014) o in regime transfrontaliero di franchigia IVA (Direttiva UE 2020/285).

Consulta qui il documeno completo delle Specifiche tecniche 1.9 fatturazione elettronica

Fattura mancante o omessa: il TD29 DAL 1° aprile

Relativamente alla fattura elettronica omessa dal 1° aprile 2025 cambiano le regole per segnalare fatture mancanti o irregolari all’Agenzia delle Entrate.

In particolare sarà obbligatorio l’uso del codice TD29, introdotto dalle nuove specifiche tecniche di cui si tratta.

Attualmente, per evitare sanzioni, è richiesto che il soggetto interessato comunichi l’omissione o l’irregolarità all’Agenzia delle Entrate entro novanta giorni dal termine previsto per l’emissione della fattura o dalla data in cui è stata emessa la fattura irregolare, utilizzando gli strumenti forniti dalla stessa Agenzia.

Con le nuove specifiche tecniche, è stato modificato lo schema XSD della fattura ordinaria introducendo un nuovo tipo di documento, TD29, da utilizzare per la comunicazione all’Agenzia delle Entrate in caso di omessa o irregolare fatturazione.

Leggi anche: Omessa o irregolare fattura: il nuovo TD29.

Allegati: -

Conservazione sostitutiva e-fatture: in scadenza il 31 gennaio

Ai sensi dell'art. 39 del DPR n. 633/1972, sia chi emette sia chi riceve una E-fattura è obbligato a conservarla elettronicamente.

La conservazione elettronica, precisa l'agenzia delle entrate, non è la semplice memorizzazione su PC del file della fattura, bensì un processo regolamentato tecnicamente dalla legge CAD – Codice dell’Amministrazione Digitale.

La Risoluzione dell’Agenzia delle Entrate n. 46/E del 2017 ha chiarito che la Conservazione Digitale dei documenti deve avvenire “…entro il terzo mese successivo al termine di presentazione delle dichiarazioni annuali, da intendersi, in un’ottica di semplificazione e uniformità del sistema, con il termine di presentazione delle dichiarazioni dei redditi.”

Relativamente alla dichiarazione dei redditi 2024 anno di imposta 2023 (quindi per le fatture elettroniche 2023) la conservazione elettronica deve avvenire entro 3 mesi dal 31 ottobre 2024 termine ordinario di presentazione delle dichiarazioni.

Pertanto per le e-fatture 2023 la conservazione elettronica deve avvenire entro il 31 gennaio 2025.

Conservazione sostitutiva fatture elettroniche: prossima scadenza 31 gennaio

Il prossimo 31 gennaio scade il termine per effettuare la conservazione costitutiva delle fatture elettroniche emesse e ricevute e degli altri documenti fiscali dell’anno 2023.

Ai sensi dell’art. 3, comma 3, del D.M. 17 giugno 2014 (che rinvia all’art. 7, comma 4-ter del D.L. n. 357/1994) la conservazione dei documenti informatici, ai fini della rilevanza fiscale, deve essere eseguita entro il terzo mese successivo al termine di presentazione delle dichiarazioni annuali ossia come chiarito dalla risoluzione ADE su indicata, si intende il termine di presentazione delle dichiarazioni dei redditi.

Dato che per periodo d’imposta 2023:

- il Modello Redditi 2024 doveva essere presentato entro il 31 ottobre 2024;

- il termine di conservazione sostitutiva scade il 31 gennaio 2025.

La macanta conservazione comporta una sanzione pecuniaria che varia da 1.000 a 8.000 euro ai sensi dell’art. 9, comma 1, del D.Lgs. n. 471/1997.

L'agenzia delle Entrate precisa anche che con il processo di conservazione elettronica a norma si ha la garanzia di non perdere le fatture, riuscire sempre a leggerle e poter recuperare in qualsiasi momento l’originale della fattura stessa.

Il processo di conservazione elettronica a norma è usualmente fornito da operatori privati certificati, tuttavia, l’Agenzia delle Entrate mette gratuitamente a disposizione un servizio di conservazione elettronica a norma per tutte le fatture emesse e ricevute elettronicamente attraverso il Sistema di interscambio.

Il servizio è accessibile dall’utente dalla sua area riservata del portale “Fatture e Corrispettivi”.

-

E-fatture prestazioni sanitarie: divieto prorogato al 31 marzo 2025

Il decreto Milleproroghe pubblicato in GU n 302 del 27 dicembre proroga al 31 marzo 2025 il termine dell’esenzione dall’obbligo di fatturazione elettronica delle prestazioni sanitarie verso consumatori finali. Ricordiamo che tale proroga era già contenuta nel Milleproroghe 2024 convertito in Legge n 18 del 23 febbraio

La misura è una deroga che, all’avvio dell’obbligo generalizzato di fatturazione elettronica, fu richiesta dal Garante privacy, ritenendo non conforme al Gdpr il transito su Sdi dei dati dei pazienti. Facciamo un riepilogo.

Fattura elettronica medici e odontoiatri: nuova proroga per il divieto

L’articolo 3, comma 3, del DL n 215/2023 prorogava, anche per il 2024, il divieto di fatturazione elettronica per i soggetti tenuti all'invio dei dati al Sistema tessera sanitaria.

Nel dettaglio, modificando il comma 1 dell’articolo 10-bis del decreto-legge n. 119 del 2018, si prorogava per l’anno 2024 il carattere transitorio del divieto di fatturazione elettronica da parte degli operatori sanitari tenuti all’invio dei dati al Sistema tessera sanitaria, al fine di garantire la tutela dei dati personali nelle more dell’individuazione di specifici sistemi di fatturazione elettronica per i soggetti che effettuano prestazioni sanitarie nei confronti di persone fisiche.

E' bene sottolineare che la norma era stata già prorogata dal decreto-legge n. 124 del 2019, dalla legge di bilancio 2021 (legge n. 178 del 2020) e dai decreti- legge n. 146 del 2021 e n. 198 del 2022, ora la proroga compare anche nel Milleproroghe 2025 che, come ogni anno dovrà essere convertito in legge ma nel frattempo è pubblicato in GU n 302 del 27.12.

In sintesi quindi i medici potranno rilasciare ai clienti la fattura cartacea, oppure potrà essere inviata in un qualunque formato elettronico purché non transiti dallo Sdi.

Resta l’obbligo, già in vigore per tutti i sanitari, di emettere la normale e-fattura tramite Sdi se il committente non è una persona fisica.

Dalle fatture elettroniche che transitano nello Sdi non devono mai emergere dati personali sensibili dei pazienti.

-

Regime OSS: imponibilità IVA di case prefabbricate

Con Risposta a interpello n 246 del 5 dicembre le Entrate chiariscono dettagli del Regime IVA OSS.

L'istante è soggetto passivo IVA, stabilito in uno Stato dell'Unione europea, che opera nel settore della produzione

di case prefabbricate.

La Società aderisce al regime One Stop Shop (OSS) e vende case prefabbricate a clienti, anche italiani, non soggetti passivi IVA.

Nel caso di un cliente ''privato'' italiano, l'Istante chiede chiarimenti in merito a:- 1) la possibilità di assoggettare la cessione della casa prefabbricata alle aliquote ridotte del 4 per cento e del 10 per cento nel caso di presentazione, da parte del cliente, di una dichiarazione per l'applicazione dell'aliquota IVA agevolata;

- 2) ai requisiti delle relative fatture di vendita, oggetto di aliquota ridotta;3) all'eventuale registrazione delle stesse presso l'Agenzia delle entrate o altro ente in Italia;

- 4) alle conseguenze in cui incorre se applica un'aliquota agevolata a seguito della presentazione da parte del cliente di una falsa dichiarazione/ attestazione dei relativi requisiti.

Sinteticamente l'ADE evidenzia che l'aliquota agevolata spetta solo nelle cessioni chiavi in mano, vediamo i dettagli.

Cessione di prefabbricati: la corretta imponibilità IVA per un soggetto estero

L'One Stop Shop (OSS o Sportello Unico) è un regime opzionale IVA che consente a un soggetto passivo di dichiarare e pagare l'IVA in un unico Stato membro, quello dove è identificato ai fini IVA, a fronte di operazioni dallo stesso effettuate a favore di privati consumatori UE, siano esse cessioni di beni o prestazioni di servizi (B2C).

Lo Stato UE di identificazione provvederà poi alla ripartizione dell'imposta così raccolta tra i vari Stati UE di consumo di beni e servizi, in base agli importi delle transazioni ivi effettuate, rilevanti ai fini IVA.

Si tratta dunque di una misura di semplificazione in quanto i soggetti passivi IVA che optano per tale regime, anziché identificarsi in tutti gli Stati UE per l'assolvimento degli obblighi di dichiarazione e di versamento dell'imposta dovuta a fronte delle cessioni di beni e/o prestazioni di servizi ivi effettuate, dichiarano e versano l'IVA nel solo Stato membro di registrazione/identificazione per l'imposta dovuta sulle forniture transfrontaliere di beni e/o servizi.

Nella fattispecie in esame, la Società afferma di essere un soggetto passivo IVA registrato in uno Stato dell'UE, dove ha optato per il regime in commento e pertanto alla stessa si applicano le disposizioni di cui articolo 74 septies del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633 quando effettua, nel territorio dello Stato, le operazioni ivi riportate (i.e. «…sulle prestazioni dei servizi…, sulle vendite a distanza intracomunitarie di beni e sulle vendite a distanza di beni importati da territori terzi o paesi terzi, con arrivo della spedizione o del trasporto a destinazione dell'acquirente nello Stato, nonché sulle cessioni effettuate tramite l'uso di interfacce elettroniche, con partenza e arrivo dei beni nel territorio dello Stato a destinazione di non soggetti passivi,…»).

In relazione a dette operazioni (i.e. B2C, effettuate nel territorio dello Stato), oltre a dichiarare e versare nel proprio Stato la relativa imposta dovuta in Italia, la norma appena richiamata dispensa l'Istante anche dagli obblighi di cui al Titolo II del Decreto IVA, tra cui quelli di fatturazione, registrazione, tenuta dei registri contabili, ecc. (cfr. articolo 74 septies, comma 4, del Decreto IVA).

In merito alle cessioni di case prefabbricate in legno, la Risoluzione Ministeriale 503351 del 12 marzo 1974 chiarisce che:- 1. si applica l'aliquota IVA ordinaria al 22 per cento quando il cliente ''acquista i pezzi della casa prefabbricata e li fa montare e mettere in opera dalla stessa impresa che li produce o da terzi''. In questo caso, ''il contratto ha per oggetto il semplice acquisto dei singoli pezzi e poiché tali pezzi costituiscono l'oggetto della ordinaria produzione dell'impresa che li fabbrica…'', è da ritenere ''che il negozio giuridico si debba qualificare come una compravendita e, pertanto, il corrispettivo relativo vada assoggettato all'I.V.A. con l'aliquota ordinaria…'';

- 2. si applica l'aliquota IVA del 4% o del 10% quando ''il committente affida ad un'impresa la costruzione di una casa, da effettuare con i pezzi fabbricati dall'impresa stessa''. In questo caso, infatti, ''l'impresa assume l'obbligo di consegnare la casa costruita e completa, sia pure con i pezzi da essa prodotti, e, pertanto,'', avendo la cessione per oggetto un'abitazione, si applicano le pertinenti agevolazioni IVA, al ricorrere delle relative condizioni.

La Società afferma più volte di produrre e cedere a un cliente ''privato'' italiano una casa prefabbricata che sarà installata in Italia. Maggiori dettagli al riguardo sono presenti sul sito internet dell'Istante: dalle informazioni relative alla consegna è possibile desumere che sono trasportati in Italia pezzi della casa prefabbricata destinati a essere montati e assiemati in loco.

In particolare, ''La consegna e il montaggio della struttura (n.d.r. enfasi aggiunta) della casa rappresentano fasi fondamentali del processo di costruzione. Il loro costo viene calcolato separatamente dal prezzo della casa… Grazie alle nostre tecnologie all'avanguardia, possiamo suddividere le pareti (n.d.r. enfasi aggiunta) della vostra casa

in pannelli facilmente trasportabili…''.

Per quanto riguarda il montaggio, inoltre, ''tutti i fori per i fissaggi sono predefiniti ancora nel progetto virtuale e conseguentemente perforati durante il processo di produzione di fabbrica con l'utilizzo di macchinari di precisione computerizzati. Lo stesso vale anche per altri tipi di giunzioni come quella a becco di civetta oppure fissaggi

inclinati e i fissaggi per il sistema di travi….

Durante la fase di assemblaggio non sarete mai costretti ad abbandonare il cantiere e correre alla ricerca degli elementi e del fissaggio necessario. Vi verrà consegnato il kit completo di tutto il necessario per il montaggio della casa. Il manuale per il montaggio con la descrizione tecnica dettagliata di giunzioni ed i fissaggi più usati lo potete scaricare qui. Questo approccio permette di ridurre i tempi di assemblaggio della casa a soli 2 4 giorni a seconda della complessità del progetto…. È essenziale il fatto che la casa è progettata in modo da poter permettere l'installazione a persone senza competenze professionali specifiche, basta una manualità di livello base nell'utilizzo degli attrezzi più comuni.''.

Secondo l'agenzia queste informazioni aggiuntive riconducono la fattispecie prospettata dalla Società all'ipotesi 1 della citata risoluzione: il cliente italiano in realtà non sta acquistando una casa, come affermato dall'Istante, bensì pezzi di una casa (precisamente le pareti).La Società offre anche opzioni supplementari, quali infissi, scale e pavimenti, che, tuttavia, anche considerandole unitamente alle pareti, non permettono di affermare che oggetto della transazione sia una casa/immobile.

Nell'ambito delle opzioni aggiuntive non è peraltro contemplata l'impiantistica.

All'operazione prospettata, per come così ricostruita, si rende dunque applicabile l'aliquota IVA ordinaria del 22 per cento.Diversamente, nell'ipotesi in cui la fornitura in oggetto avvenga nell'ambito di un contratto di appalto che abbia per oggetto la costruzione e la consegna di una casa ''chiavi in mano'' a cui, al ricorrere dei relativi presupposti, può essere riconosciuta l'aliquota IVA del 4 o del 10 per cento.

Allegati: -

Imposta di bollo e-fatture: pagamento del III trimestre entro il 2.12

Con l’introduzione dell’obbligo di fatturazione elettronica, prima verso le Pubbliche amministrazioni e poi verso i privati, l’articolo 6 del Dm 17 giugno 2014 ha disciplinato l’assolvimento dell’imposta di bollo sulle fatture elettroniche, prevedendo l’obbligo di riportare una specifica annotazione su quelle soggette a tale imposta e disponendo modalità e termini di versamento.

L’annotazione di assolvimento dell’imposta di bollo sulla fattura elettronica avviene valorizzando a “SI” il campo “Bollo virtuale” contenuto all’interno del tracciato record della fattura elettronica.

Periodicamente, l’importo complessivo dell’imposta di bollo relativa alle fatture elettroniche deve essere versato dal contribuente mediante presentazione di modello F24.

La prossima scadenza è il 30 novembre prossimo, vediamo un riepilogo dei termini e modalità di pagamento.

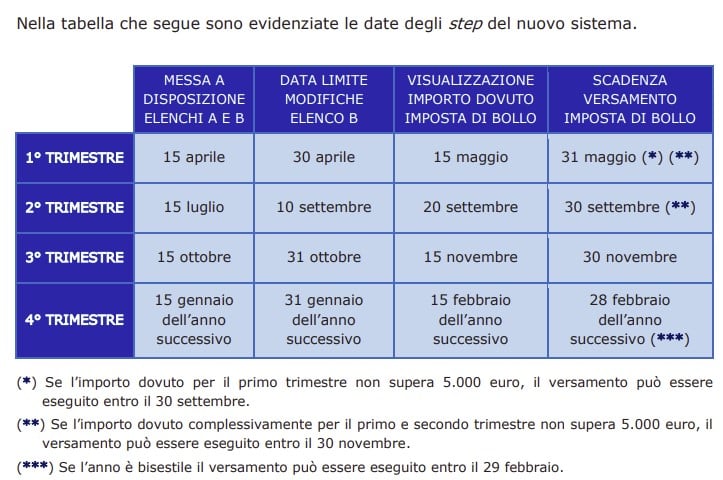

Imposta di bollo fatture elettroniche: entro il 2.12 il 3° TRIM

Si avvicina la scadenza per il versamento dell’imposta di bollo delle fatture elettroniche relative al terzo trimestre 2024.

Per i soggetti obbligati, il 2 dicembre 2024 (il termine ordinario del 30 novembre cade di sabato) scade il termine per il pagamento dell’imposta di bollo sulle fatture emesse nel terzo trimestre dell'anno 2024.

Le scadenze sono riepilogate dalla tabella che segue tratta dalla Guida Ade 2024

Ricordiamo che, il Decreto Semplificazioni n. 73/2022 convertito nella legge n. 122/2022, ha introdotto semplificazioni per le modalità di versamento dell’imposta di bollo sulle fatture elettroniche, incrementando da 250,00 euro a 5.000,00 euro, il limite di importo entro il quale è possibile effettuare il versamento cumulativamente anziché in modo frazionato.

In particolare a partire dalle fatture quelle emesse dal 1° gennaio 2023:

- se l’ammontare dell’imposta di bollo dovuta sulle fatture del 1° trimestre non supera in totale 5.000 euro, la stessa potrà essere versata insieme all’imposta dovuta per il 2° trimestre, entro il 30 settembre,

- se l’ammontare dell’imposta complessivamente dovuta sulle fatture emesse nei primi due trimestri non supera l’importo di 5.000 euro, il pagamento potrà avvenire insieme con l’imposta dovuta per il terzo trimestre, entro il 30 novembre.

Leggi anche Imposta di bollo fatture elettroniche 3° trimestre 2024: pagamento entro il 2 dicembre per altri dettagli.

-

Chiusura per ferie: si comunica alle Entrate?

Siamo nel periodo estivo e molte attività, prima o dopo, prenderano una pausa di chiusura per le ferie.

A tal proposito, è lecito domandarsi se in questi casi ci sia qualche adempimento da comunicare al Fisco, vediamo la risposta.

Attività chiusa per ferie: occorre comunicarlo al Fisco?

Per tutelarsi da eventuali anomalie, nel periodo di ferie della propria attività commerciale, è bene mettere il Registratore Telematico fuori servizio.

Non si tratta di un adempimento obbligatorio ma di una tutela contro eventuali anomalie.

Mettendo il registratore telematico fuori servizio le Entrate sapranno a cosa è dovuta la mancanza del flusso dati.

Tale esigenza nasce per, solo quando lo stop supera 12 giorni.

Nelle specifiche tecniche "specifiche tecniche per la memorizzazione elettronica e la trasmissione telematica dei dati dei corrispettivi giornalieri" ultima versione 11.1 allegata a provvedimento del 18 gennaio 2023 delle Entrate, nella sezione 2.7 generazione trasmissione dati si legge: Nel caso in cui l’interruzione dell’attività sia superiore ai 12 giorni (ad esempio ferie lunghe, chiusura stagionale, inutilizzo temporaneo, etc.) o se l’esercente non fosse in grado di conoscere la durata del periodo di inattività e di comunicarla a priori, il Registratore Telematico deve prevedere la possibilità di predisporre l’invio di un evento di tipo “fuori servizio”, codice 608 (magazzino/periodo di inattività), per comunicare al sistema l’inizio del periodo di inattività. In questo caso il RT tornerà “In servizio” alla prima trasmissione utile.

Allegati: