-

E-fattura: come integrare con il CUP dal 27 gennaio

Dal 27 gennaio le Entrate hanno attivato il software necessario alla integrazione delle e-fatture per il CUP codice unico di progetto.

Ricordiamo che con il Provvedimento n 563301 del 10.12.2025 sono state approvate le modalità di integrazione del Codice unico di progetto nelle fatture elettroniche emesse per gli acquisti di beni e servizi oggetto di incentivi pubblici alle attività produttive.

Vediamo il dettaglio.

CUP fattura elettronica: come integrarla

L’articolo 5 del decreto-legge n. 13 del 2023 stabilisce, al comma 6, che a partire dal 1° giugno 2023 le fatture relative all’acquisizione dei beni e servizi oggetto di incentivi pubblici alle attività produttive, erogati a qualunque titolo e in qualunque forma da una Pubblica amministrazione, anche per il tramite di altri soggetti pubblici o privati, o in qualsiasi modo ad essi riconducibili, devono contenere il CUP di cui all’articolo 11 della legge 16 gennaio 2003, n. 3, riportato nell’atto di concessione o comunicato al momento di assegnazione dell’incentivo ovvero al momento della richiesta dello stesso.

Al fine di una corretta compilazione e contabilizzazione, ai fini fiscali, delle fatture elettroniche relative ad operazioni oggetto di incentivi, con il provvedimento viene definita una modalità per integrare l’informazione del CUP non riportato sulla fattura originaria o riportato in modo errato, mediante uno specifico servizio web reso disponibile al cessionario/committente, ovvero a un intermediario delegato, nell’area riservata del sito internet dell’Agenzia delle entrate (portale “Fatture e Corrispettivi”).A tale fine occorre accedere nell’area riservata del sito internet dell’Agenzia delle entrate è reso disponibile un servizio web mediante il quale il cessionario/committente può integrare la fattura elettronica trasmessa al Sistema di Interscambio con il Codice unico di progetto CUP, relativo alla spesa oggetto di incentivo pubblico, qualora all’atto dell’emissione della fattura tale informazione non sia stata riportata o sia stata riportata in modo errato.

Le fatture elettroniche per le quali è possibile integrare il CUP, utilizzando il servizio web sono quelle con data operazione successiva al 31 maggio 2023.

Mediante il servizio web il cessionario/committente può consultare l’elenco dei CUP presenti nelle fatture elettroniche ricevute al momento dell’emissione ovvero integrati tramite il medesimo servizio web.

Il servizio web può essere utilizzato dal cessionario/committente o da un intermediario di cui all’articolo 3, comma 3, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322, con delega alla “Consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici”, di cui al Provvedimento del Direttore dell’Agenzia delle entrate prot. n. 375356 del 2 ottobre 2024 e successive modificazioni.

La data di messa a disposizione del citato servizio web sarà resa nota con apposito avviso pubblicato sul sito internet dell’Agenzia delle entrate.CUP e-fatture: via al servizio per l’integrazione

Le Entrate informano del fatto che nell’area riservata del portale “Fatture e Corrispettivi” dal 27 gennaio è disponibile il servizio web che consente di integrare il Codice Unico di Progetto (CUP) nelle fatture elettroniche relative ad acquisti di beni e servizi oggetto di incentivi pubblici alle attività produttive.

Alloccorrenza, il cessionario o il committente possono provvedere ad inserire detta informazione nel caso in cui non sia stata riportata in fattura o sia stata indicata in modo errato dal cedente o prestatore e quest’ultimo non abbia provveduto a riemettere correttamente il documento dopo avere annullato quello errato tramite nota di credito.

Accedendo al servizio “Consultazione e acquisizione delle fatture elettroniche e dei loro duplicati informatici”, si trova all’interno del box “Comunicazioni”, il link “Integrazione CUP”.

Attenzione al fatto che il CUP inserito nella fattura elettronica dal cedente o dal prestatore al momento dell’emissione non può essere eliminato o rettificato poichè una volta trasmesso al Sistema di Interscambio, il file XML non è più modificabile.Pertanto, la correzione potrà avvenire mediante inserimento del CUP corretto grazie al nuovo servizio.

Allegati: -

Pos e Cassa: in vigore le nuove regole, si attende il software ADE

Dal 1° gennaio 2206, il registratore di cassa potrà memorizzare sempre le informazioni di tutte le transazioni elettroniche, tranne i dati sensibili del cliente, e trasmettere all’agenzia delle Entrate l’importo complessivo dei pagamenti elettronici giornalieri acquisiti dall’esercente anche indipendentemente dalla registrazione dei corrispettivi.

A tale fine, con il Provvedimento n 424470 del 31 ottobre le Entrate pubblicano le regole per dare attuazione alle disposizioni dell’articolo 1, commi 74 e 77, della legge 30 dicembre 2024, n. 207 Legge di Bialncio 2025.

In particoalre, si tratta delle modalità operative per:

- il collegamento tra lo strumento hardware o software mediante il quale sono accettati i pagamenti elettronici,

- lo strumento mediante il quale sono registrati e memorizzati i dati dei corrispettivi.

Le Entrate hanno evidenziato che la soluzione adottata non prevede un collegamento fisico ma l’utilizzo di un servizio online ad hoc che sarà messo a disposizione in area riservata sul sito dell’Agenzia.

In proposito si evidenzia che il nuovo strumento non è ancora arrivato e si attendono novità dalle Entrate, la possibilità di collegare POS e registratore di cassa resta in standby ma è già in vigore e operativa dal 1° gennaio la necessità di inserire, tra i dati dello scontrino elettronico, quelli relativi al metodo di pagamento utilizzato.

Quindi, mentre il servizio che consentirà di abbinare POS e cassa sarà disponibile da marzo, è già obbligatorio memorizzare e trasmettere correttamente i dati dei pagamenti elettronici giornalieri.

Pos e registratori di cassa: regole per collegarli

Il collegamento tra gli strumenti di pagamento elettronico e gli strumenti di certificazione dei corrispettivi è effettuato esclusivamente utilizzando le apposite funzionalità web disponibili nell’area riservata delle Entrate.

I soggetti obbligati effettuano il collegamento registrando il dato identificativo univoco di ogni strumento di pagamento elettronico utilizzato, in abbinamento al dato identificativo univoco di ogni strumento di certificazione dei corrispettivi, preventivamente censito e attivato, nell’area riservata.Al fine di garantire il corretto svolgimento delle eventuali attività di controllo dell’Amministrazione finanziaria, i soggetti obbligati registrano anche l’indirizzo dell’unità locale presso la quale sono utilizzati gli strumenti di pagamento elettronico.

Il collegamento è effettuato direttamente dai soggetti obbligati anche tramite un soggetto, con delega al servizio “Accreditamento e censimento dispositivi” del portale “Fatture e Corrispettivi” di cui al Provvedimento del Direttore dell’Agenzia delle entrate n. 375356 del 2 ottobre 2024 e successive modificazioni.

Nel caso in cui la memorizzazione elettronica e la trasmissione telematica dei dati dei corrispettivi giornalieri siano effettuate utilizzando la procedura web, di cui al punto 1.11 del Provvedimento del Direttore dell’Agenzia delle entrate, n. 182017 del 28 ottobre 2016 come modificato dal Provvedimento del Direttore dell’Agenzia delle entrate, n. 99297 del 18 aprile 2019, il collegamento è effettuato dai soggetti obbligati utilizzando le apposite funzionalità rese disponibili nella medesima procedura web.

I soggetti obbligati aggiornano i dati a seguito di variazioni dei collegamenti.Pos e registratori di cassa: termini entro cui collegarli

Con riferimento agli strumenti di pagamento elettronico, a disposizione dei soggetti obbligati, per i quali nel mese di gennaio 2026 è in vigore un Contratto di convenzionamento , il collegamento è effettuato entro 45 giorni a partire dalla data di messa a disposizione nell’area riservata del servizio web.

La data di messa a disposizione del citato servizio web sarà resa nota con apposito avviso pubblicato sul sito internet dell’Agenzia delle entrate.

Per gli strumenti di pagamento elettronico per i quali il Contratto di convenzionamento è stipulato successivamente al 31 gennaio 2026, il

collegamento è effettuato a partire dal sesto giorno del secondo mese successivo alla data di effettiva disponibilità dello strumento di pagamento elettronico ed entro l’ultimo giorno lavorativo dello stesso mese.Il sabato è considerato giorno non lavorativo.

Non saranno comunque considerate tardive le operazioni di collegamento di cui al punto 2.1. effettuate entro l’ultimo giorno del mese. I termini si applicano anche nei casi in cui venga modificato il collegamento di uno strumento di pagamento elettronico già precedentemente associato.

Trasmissione aggregata dei dati dei pagamenti elettronici: come fare

La memorizzazione puntuale dei dati dei pagamenti elettronici è effettuata al momento della registrazione delle operazioni di vendita o prestazione con lo strumento di certificazione dei corrispettivi, riportando nel documento commerciale le forme di pagamento utilizzate e il relativo ammontare.

I dati dei pagamenti elettronici memorizzati sono trasmessi giornalmente in forma aggregata in conformità alle specifiche tecniche dei provvedimenti relativi agli strumenti di certificazione dei corrispettivi di cui al punto 1.2 del provvedimento in oggetto.

Leggi anche Registratori di cassa e POS: nuovo obbligo dal 2026.

Allegati: -

Delega Unica dall’8 dicembre: gli obblighi per gli intermediari

L’Agenzia delle entrate e l’Agenzia delle entrate-Riscossione mettono a disposizione, la Guida sulla Delega Unica datata 26 novembre.

In proposito ricordiamo che con il Provvedimento n. 321918 del 7 agosto 2025, l’Agenzia delle Entrate ha fissato all’8 dicembre 2025 la data di avvio delle nuove funzionalità per la comunicazione dei dati relativi al conferimento, rinnovo e revoca della delega unica agli intermediari:

Vediamo quali sono gli obblighi dei professionisti su questo nuovo adempimento.

Delega Unica dall’8 dicembre: come attivarla per i servizi ADE e ADER

La guida delle Entrate è dedicata ai servizi online delegabili agli intermediari fiscali, oggetto di modifiche normative di prossima attuazione a decorrere dall'8 dicembre prossimo

I principali servizi che l’Agenzia delle entrate consente di utilizzare agli intermediari delegati sono:- il “Cassetto fiscale delegato”, attraverso il quale l’intermediario può consultare i principali dati fiscali del proprio cliente, e i servizi presenti all’interno del portale “

- "Fatture e Corrispettivi”, dedicato ai contribuenti titolari di partita IVA, tra cui la consultazione e il download delle fatture elettroniche e dei corrispettivi telematici, la generazione e trasmissione delle fatture elettroniche e la gestione dei dispositivi di memorizzazione e trasmissione dei corrispettivi.

L’Agenzia delle entrate-Riscossione invece, mette a disposizione degli intermediari una specifica area riservata, denominata “Equipro”, attraverso la quale gli stessi possono utilizzare i servizi online per conto dei loro assistiti, tra cui la consultazione della situazione debitoria, la richiesta di rateizzazione e l’adesione alle forme agevolate di pagamento delle cartelle.

Allo scopo di semplificare e razionalizzare il previgente sistema di comunicazione delle deleghe, l’articolo 21 del decreto legislativo 8 gennaio 2024, n. 1, ha introdotto la delega unica che consente, con un’unica operazione, di comunicare i dati delle deleghe rilasciate agli intermediari riferite ad uno o più servizi online dell’Agenzia delle entrate e dell’Agenzia delle entrate-Riscossione, unificando anche le scadenze.

In particolare, dopo aver stipulato un accordo – in formato cartaceo o digitale – con il quale conferisce al proprio intermediario la delega vera e propria, il contribuente la rende efficace o, in altri termini, la “attiva” con una comunicazione all’Agenzia delle entrate.

La comunicazione può essere effettuata anche dall’intermediario.

Una volta attivate, le deleghe restano efficaci, salvo revoca o rinuncia, fino al 31 dicembre del quarto anno successivo a quello di conferimento, e questo costituirà un grande vantaggio per gli intermediari, che saranno agevolati anche nella gestione dei rinnovi delle deleghe dei propri assistiti.

Ricordiamo che con il provvedimento dell’Agenzia delle entrate del 2 ottobre 2024 è stato pubblicato il fac-simile della delega unica e sono state definite le modalità, esclusivamente digitali, per comunicare all’Agenzia delle entrate i dati relativi alle deleghe conferite, ai fini della loro attivazione.

Delega Unica dall’8 dicembre: cosa sostituisce

Come specificato dalle Entrate, al fine di garantire una maggiore sicurezza nell’accesso ai servizi delegati, non saranno, quindi, più previste:

- modalità “analogiche” di comunicazione delle deleghe (ad esempio, presso lo sportello dell’ufficio territoriale o mediante l’invio di pec),

- né modalità di accesso mediante codici consegnati ai deleganti,

compiendosi così pienamente un passaggio di transizione verso il fisco digitale a vantaggio di cittadini e imprese.

Future estensioni ad altri servizi dell’Agenzia delle entrate e dell’Agenzia delle entrate- Riscossione verranno comunicate sui siti internet di entrambi gli Enti e integrate nel fac- simile di delega.

Per consentire l’adeguamento dei sistemi, nei due giorni precedenti (6 e 7 dicembre 2025) non sarà possibile effettuare la comunicazione di alcun tipo di delega, né telematicamente né con altri mezzi.

Sarà, pertanto, possibile attivare e rinnovare le deleghe “singole” con le precedenti modalità entro e non oltre il 5 dicembre 2025.

Affinché gli intermediari possano effettuare una ricognizione delle deleghe attualmente attivate nei loro confronti, l’Agenzia delle entrate ha messo a disposizione nella loro area riservata un file in formato csv, contenente l’elenco delle deleghe che risultano attivate per ciascun intermediario con le relative scadenze.

Analoga funzionalità è disponibile nell’area riservata agli intermediari sul sito di AdeR, per le deleghe di propria competenza.

Delega Unica dall’8 dicembre: gli obblighi per gli intermediari

Come specificato dal Guida Ade alla Dlega Unica 2025, il primo obbligo dell’intermediario è la nomina di uno o più responsabili della gestione delle deleghe.

Deve, poi, procedere all’accettazione delle condizioni generali di utilizzo dei servizi allo stesso delegati.Con l’accettazione di tali condizioni, l’intermediario si impegna ad utilizzare le informazioni acquisite per effetto del conferimento della delega per le sole finalità connesse allo svolgimento dell’incarico professionale e a rispettare la normativa in materia di protezione dei dati personali.

L’accettazione preventiva è effettuata all’interno dell’area riservata dell’intermediario, nella sezione “Adesioni” de “Il tuo profilo”.

L’accettazione, effettuata “una tantum”, è un’operazione necessaria per poter trasmettere i dati relativi alle deleghe ricevute e per utilizzare i servizi delegati.

Man mano che acquisisce le deleghe dai propri clienti, l’intermediario ha l’obbligo di numerarle progressivamente e annotarle quotidianamente in un apposito registro cronologico, predisposto su carta o con modalità elettronica, in cui devono essere indicati i seguenti dati:- numero progressivo e data della delega o della revoca;

- codice fiscale e dati anagrafici/denominazione del delegante;

- estremi del documento di identità del sottoscrittore della delega o della revoca.

Le deleghe acquisite devono essere conservate fino al decimo anno successivo alla data di revoca o di scadenza.

Insieme alle deleghe occorre conservare la documentazione usata per l’identificazione del delegante e per l’eventuale attestazione della condizione di rappresentante o erede.

I documenti informatici acquisiti e/o trasmessi in formato elettronico devono essere conservati nel rispetto delle norme del CaD.

L’Agenzia delle entrate può accedere alle sedi degli intermediari per svolgere controlli sulle deleghe acquisite. Qualora siano riscontrate delle irregolarità nella gestione delle deleghe o delle revoche, l’Agenzia può procedere alla revoca dell’abilitazione, come previsto all’articolo 8, comma 1, lett. h, del decreto dirigenziale 31 luglio 1998. Restano, inoltre, ferme la responsabilità civile e l’applicazione delle eventuali sanzioni penali.

Allegati: -

Delega unica agli intermediari: nuove modalità dall’8 dicembre 2025

Con il Provvedimento n. 321918 del 7 agosto 2025, l’Agenzia delle Entrate ha fissato all’8 dicembre 2025 la data di avvio delle nuove funzionalità per la comunicazione dei dati relativi al conferimento, rinnovo e revoca della delega unica agli intermediari:

- introdotta dal provvedimento direttoriale del 2 ottobre 2024 (vd. Delega Unica: istruzioni per delegare ai servizi fiscali ADE e ADER)

- e modificata il 20 maggio 2025 (vd. Delega unica intermediari: possibile anche la firma elettronica FEA e CIE).

La disciplina attua l’articolo 21 del D.Lgs. 8 gennaio 2024, n. 1, volto a razionalizzare e semplificare le norme sugli adempimenti tributari, unificando le deleghe necessarie per l’accesso ai servizi online dell’Agenzia delle Entrate e dell’Agenzia delle Entrate-Riscossione.

Il provvedimento comunica inoltre la pubblicazione dell’aggiornamento dell’allegato tecnico “2”, contenente le specifiche tecniche aggiornate per la trasmissione telematica delle deleghe.

Scarica il testo del Provvedimento con l'Allegato tecnico.

Periodo transitorio e deroghe operative

Fino al 5 dicembre 2025, sarà ancora possibile conferire o rinnovare deleghe in scadenza con le procedure attualmente in vigore descritte:

- dal Provvedimento 29 luglio 2013 per il servizio “Cassetto fiscale”;

- dal Provvedimento 5 novembre 2018 per i servizi di fatturazione elettronica;

- sul Portale AdER per i servizi disponibili nell’area riservata dell’Agenzia delle Entrate-Riscossione.

Al fine di consentire agli intermediari di disporre di un congruo lasso di tempo per adeguare le proprie procedure di acquisizione e comunicazione delle deleghe considerato che, a partire dall’8 dicembre 2025, le modalità per attivare, rinnovare o revocare una delega saranno esclusivamente quelle previste dal provvedimento direttoriale del 2 ottobre 2024.

Inoltre, fino al 30 aprile 2026, è prevista una deroga specifica per gli intermediari non già delegati al “Cassetto fiscale”, i quali potranno inviare all’Agenzia l’elenco dei contribuenti deleganti per l’acquisizione massiva di dati utili agli Indici sintetici di affidabilità fiscale (ISA) e al Concordato preventivo biennale (CPB), secondo le modalità già fissate dall’11 aprile 2025.

Va segnalato che nei giorni 6 e 7 dicembre 2025 i servizi di comunicazione deleghe saranno sospesi per aggiornamenti di sistema.

Nuove modalità di conferimento della delega unica

A partire dall'8 dicembre 2025, il conferimento avverrà esclusivamente con le modalità previste dal provvedimento del 2 ottobre 2024 e relative specifiche tecniche aggiornate.

Il file contenente i dati della delega sarà in formato XML e includerà:

- dati anagrafici e codice fiscale del delegante e dell’intermediario;

- servizi oggetto di delega;

- data di conferimento, rinnovo o revoca.

La sottoscrizione dovrà avvenire con:

- Firma digitale;

- Firma elettronica avanzata (FEA) con CIE;

- FEA con certificati digitali anche non qualificati, con firma digitale aggiuntiva dell’intermediario.

Sono previste due modalità di trasmissione:

- Puntuale, per singola delega, tramite area riservata;

- Massiva, fino a 300 deleghe per invio, tramite Entratel Multifile o Desktop Telematico.

Servizio web per il conferimento tramite intermediari

Gli intermediari potranno, previa stipula di convenzione con l’Agenzia, offrire un servizio web dedicato, basato su:

- scambio sicuro di dati via JWT (JSON Web Token) firmati e cifrati;

- autenticazione del contribuente con SPID/CIE almeno di livello 2;

- correlazione tra documento di delega e identità del firmatario tramite hash crittografici.

Il flusso prevede tre passaggi principali:

- Invio del JWT1 dall’intermediario all’Agenzia con dati e hash documenti;

- Autenticazione del contribuente e invio del JWT2 dall’Agenzia all’intermediario;

- Conferma finale tramite JWT3 da parte dell’intermediario.

Sicurezza, controlli e ricevute

Le comunicazioni sono soggette a controlli automatici su:

- struttura e formato del file;

- validità di certificati e firme;

- congruenza dei dati anagrafici;

- rispetto dei limiti di deleghe e delle condizioni di rinnovo.

Gli esiti vengono notificati tramite ricevute nell’area riservata e tramite App IO per il contribuente.

Tutti i canali utilizzano protocolli cifrati aggiornati e compatibili con i browser più diffusi.Codici operazione e tipologie di servizi delegabili

Le operazioni previste sono:

- 01 Conferimento

- 02 Revoca

- 03 Rinnovo

Le tipologie di servizi delegabili sono otto:

- la consultazione del Cassetto fiscale delegato;

- uno o più servizi relativi alla Fatturazione elettronica/corrispettivi telematici, ovvero:

- consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici,

- consultazione dei dati rilevanti ai fini IVA,

- registrazione dell’indirizzo telematico,

- fatturazione elettronica e conservazione delle fatture elettroniche,

- accreditamento e censimento dispositivi;

- l’acquisizione dei dati ISA e dei dati per la determinazione della proposta di concordato preventivo biennale;

- i servizi on line dell’area riservata dell’Agenzia delle entrate-Riscossione.

-

Entratel per professionisti: come rigenerare il sistema

L'agenzia delle Entrate ha aggionarto la guida per la rigenerazione dell'ambiente Entratel per i professionisti.

Ricordiamo che gli intermediari, quali commercialisti, esperti contabili, consulenti del lavoro devono provvedere alla rigenerazione del proprio “ambiente di sicurezza Entratel” ossia le credenziali di cui ogni utente deve essere dotato per garantire:

- la propria identità,

- l’integrità dei dati trasmessi,

- la loro riservatezza.

Entratel per professionisti: come rigenerare il sistema, aggiornamento 2025

L’ambiente di sicurezza Entratel scade di regola ogni tre anni, decorrenti dal giorno in cui è stata ottenuta l’abilitazione o effettuato il precedente rinnovo.

Attenzione però al fatto che, anche se non è scaduto, l’ambiente di sicurezza va nuovamente generato in casi specifici.

In particolare, puer se non sono trascorsi i tre anni dalla attivazione, l'ambiente entratel va rigenarato se:

- non è stato conservato o si è danneggiato il supporto di memorizzazione sul quale, all’atto dell’abilitazione o del precedente rinnovo, sono state salvate le chiavi private di cifratura;

- è stata dimenticata la password di protezione.

La guida aggiornata al 2025 è composta dalle seguenti sezioni:

- Operazioni preliminari,

- Generazione ambiente di sicurezza,

- Ripristino ambiente di sicurezza,

- Risoluzione dei problemi.

Rigenerare Entratel per professionisti: operazioni preliminari

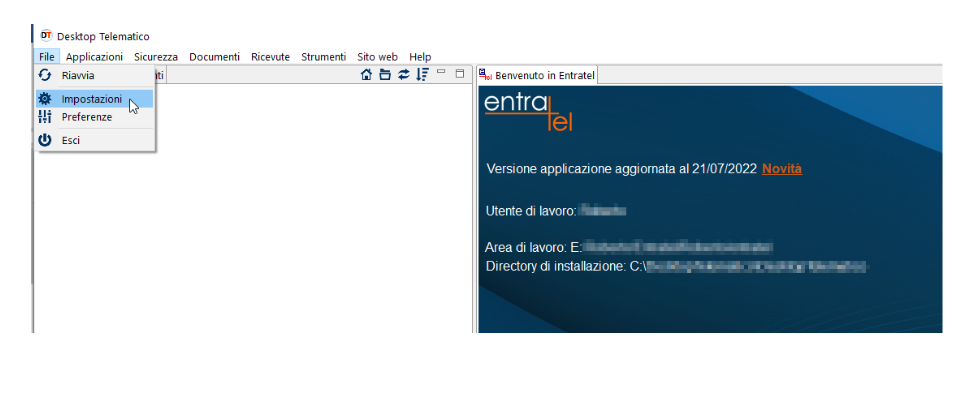

Viene evidenziato che per effettuare la generazione dell’ambiente di sicurezza, è necessario utilizzare l’applicazione “Entratel”, integrata all’interno del pacchetto “Desktop telematico”, disponibile:

- all’interno della sezione “Software” dell’area autenticata, seguendo il percorso “Servizi” > “Servizi di utility e verifica” > “Strumenti” > “Pacchetti software”;

- nel sito web dell’Agenzia delle entrate, raggiungibile dal seguente indirizzo: https://www.agenziaentrate.gov.it, seguendo il percorso “Tutti i servizi” > “Altri servizi”.

Prima di procedere con l’operazione di generazione dell’ambiente di sicurezza, è necessario impostare i seguenti parametri di configurazione dell’applicazione Entratel:

- percorso della cartella di archiviazione dei file telematici predisposti con i software di compilazione;

- percorso relativo alla cartella (creata sulla propria postazione di lavoro), all’interno della quale si intende memorizzare l’ambiente di sicurezza (in alternativa, qualora lo si preferisca, è possibile indicare il percorso di un dispositivo di memorizzazione portatile, ad es. chiavetta usb);

- dati di connessione (funzione riservata agli utenti con postazioni connesse ad un server proxy).

Per effettuare la suddetta operazione, è necessario:

1. Selezionare la voce “Impostazioni”, dal menu “File” dell’applicazione “Entratel”:

La guida come evidenziato riporta anche ua sezione di risoluzioni di eventuali problemi, pertanto si rimanda alla sua consultazione.

La guida come evidenziato riporta anche ua sezione di risoluzioni di eventuali problemi, pertanto si rimanda alla sua consultazione. -

Occultamento o distruzione fatture: quando ricorrono ai fini del reato

La Corte di Cassazione, con la sentenza n. 28910 del 6 agosto 2025, ha ribadito un principio centrale in materia di reati tributari: la distruzione o l’occultamento delle fatture integra il reato previsto dall’art. 10 del D.Lgs. 74/2000, anche nel caso in cui i documenti fiscali non siano mai stati stampati o archiviati correttamente.

Tale questione assume riliveo per commercialisti, consulenti fiscali e difensori tributari, spesso coinvolti nella gestione e conservazione dei documenti contabili dei clienti.

Occultamento o distruzione fatture: i requisiti per un reato

Il caso analizzato dalla Cassazione riguarda un imprenditore condannato nei primi due gradi di giudizio per il reato di cui all’art. 10 del D.Lgs. 74/2000, ovvero per aver sottratto alla disponibilità dell’amministrazione finanziaria le scritture contabili obbligatorie, ostacolando in tal modo l’attività di accertamento.

La Corte d’Appello aveva confermato la condanna già emessa in primo grado, ritenendo provato che l’imputato avesse emesso numerose fatture attive, ma non le avesse poi stampate, salvate o archiviate in alcun modo.

I documenti erano stati generati in formato Excel, ma al momento del controllo dell’Agenzia delle Entrate, non ne risultava più traccia.

Con il ricorso in Cassazione il contribuente sosteneva che la mancata conservazione delle fatture non potesse essere equiparata a una condotta di occultamento o distruzione in senso tecnico.

In particolare, il ricorrente ha evidenziato come non vi fosse un’azione volontaria di sottrazione al fisco, ma al più una negligenza nella gestione documentale.

Di contro il PM insisteva sulla gravità della condotta, sottolineando come la distruzione può consistere anche nell'omessa conservazione dei documenti informatici, se volontaria e finalizzata a ostacolare i controlli.

L’Agenzia delle Entrate, parte attiva nel procedimento di accertamento, aveva già segnalato l’anomalia in fase di verifica, riportando la totale assenza delle scritture obbligatorie.

La Cassazione ha respinto il ricorso, sottolineando che il reato previsto dall’art. 10 si configura anche in assenza di una distruzione “materiale” dei documenti, quando il risultato è l’impossibilità per l’amministrazione di esercitare i propri poteri ispettivi.

La Cassazione ribadisce che, nella logica della norma, “occultare” significa rendere non reperibili i documenti, indipendentemente dal metodo utilizzato.

Non è necessario bruciarli o distruggerli fisicamente: è sufficiente non conservarli volontariamente, come nel caso di file Excel non salvati su supporti durevoli, non stampati, né consegnati all’amministrazione.

Il principio della Cassazione da mettere in evidenza è: Il dolo specifico richiesto dalla norma è la volontà di ostacolare l’accertamento fiscale: ciò che conta è il risultato lesivo per il Fisco.

Per la Cassazione le fatture create tramite fogli Excel preimpostati, stampate e consegnate ai clienti, senza essere salvate elettronicamente né annotate nei registri Iva, non configurano “distruzione” di scritture contabili, ma “occultamento” delle stesse.

La condotta dell’imputato, secondo la cassazione, si è svolta nella chiara prospettiva, concretizzatasi con il mancato inserimento delle fatture nella propria contabilità, di non versare le imposte dovute, per cui il reato è stato ritenuto configurabile anche nella sua componente soggettiva, essendo pacificamente ravvisabile in capo al l'imputato, il dolo specifico richiesto dalla fattispecie ex articolo 10, Dlgs 74/2000., ossia “il fine di evadere le imposte sui redditi o sul valore aggiunto ovvero di consentire l'evasione a terzi”.

-

Fatturazione elettronica: novità dal 1° aprile con il TD29

In vigore dal 1° aprile le nuove specifiche tecniche per la fatturazione eletronica: Specifiche tecniche 1.9 pubblicate il 31 gennaio dalle Entrate.

Prima dei dettagli ricordiamo che il Sistema di Interscambio, noto come SDi è la struttura istituita dal Ministero dell’Economia e delle Finanze attraverso la quale avviene la trasmissione delle fatture elettroniche verso l’Amministrazione (art.1, comma 211, legge 24 dicembre 2007 n. 244) o verso privati (art. 1, comma 2, decreto legislativo 127/2015)

Fatturazione elettronica: nuove specifiche tecniche dal 1° aprile

I principali aggiornamenti, pubblicati dalle Entrate, recepitI con le specifiche tecniche 1.9, riguardano:

- l’introduzione di un nuovo tipo documento TD29 per la comunicazione all’Agenzia delle entrate della omessa o irregolare fatturazione e la modifica della descrizione del tipo documento TD20;

- l’introduzione del nuovo regime transfrontaliero di Franchigia IVA RF20 (Direttiva UE 2020/285);

- l’aggiornamento dei codici valori per le fatture di vendita gasolio o carburante, in accordo alla nuova codifica prevista dall’ADM;

- l’eliminazione del limite a 400 euro dell’importo totale della fattura semplificata nel caso in cui il Cedente/Prestatore emetta in regime forfettario (art. 1, c. 54-89, L. 190/2014) o in regime transfrontaliero di franchigia IVA (Direttiva UE 2020/285).

Consulta qui il documeno completo delle Specifiche tecniche 1.9 fatturazione elettronica

Fattura mancante o omessa: il TD29 DAL 1° aprile

Relativamente alla fattura elettronica omessa dal 1° aprile 2025 cambiano le regole per segnalare fatture mancanti o irregolari all’Agenzia delle Entrate.

In particolare sarà obbligatorio l’uso del codice TD29, introdotto dalle nuove specifiche tecniche di cui si tratta.

Attualmente, per evitare sanzioni, è richiesto che il soggetto interessato comunichi l’omissione o l’irregolarità all’Agenzia delle Entrate entro novanta giorni dal termine previsto per l’emissione della fattura o dalla data in cui è stata emessa la fattura irregolare, utilizzando gli strumenti forniti dalla stessa Agenzia.

Con le nuove specifiche tecniche, è stato modificato lo schema XSD della fattura ordinaria introducendo un nuovo tipo di documento, TD29, da utilizzare per la comunicazione all’Agenzia delle Entrate in caso di omessa o irregolare fatturazione.

Leggi anche: Omessa o irregolare fattura: il nuovo TD29.

Allegati: