-

Detraibilità spese scolastiche nella dichiarazione dei redditi 2024

In generale, così come chiarito anche dalla circolare 14/2023 dell'Agenzia delle Entrate, il legislatore ritiene che le spese sostenute ai fini dell’istruzione siano meritevoli di agevolazioni e per tale motivo dall’asilo nido all’università, ogni ciclo scolastico gode di una detrazione, con aliquota sempre pari al 19% ma diverse basi imponibili. Ad esempio:

- la detrazione per la frequenza e il pagamento delle rette mensili dell’asilo nido (pubblico o privato) è del 19% su un importo massimo di 632 euro a figlio;

- la detrazione delle spese sostenute per la frequenza di scuole dell’infanzia, del primo ciclo di istruzione e della scuola secondaria di secondo grado è del 19% fino ad un massimo di 800 euro (per ciascun alunno o studente)

- la detrazione per l’affitto degli studenti fuori sede è del 19% su un importo massimo di 2.633 euro.

In particolare, a partire dal 2015 la c.d. legge della buona scuola ha modificato la detrazione delle spese per la frequenza scolastica che sono state distinte da quelle universitarie. La detrazione spetta:

- sia per le spese di frequenza della scuola secondaria di secondo grado;

- sia per quelle della scuole dell’infanzia e del primo ciclo di istruzione del sistema nazionale, costituito da scuole statali e da scuole paritarie private e degli enti locali.

Il beneficio fiscale riguarda solo le scuole del “sistema nazionale di istruzione”, per questo motivo, le spese di istruzione diverse da quelle universitarie sostenute all’estero, non sono agevolabili.

Detraibilità delle spese scolastiche nel 2024

La detrazione spetta in relazione alle spese per la frequenza di:

- scuole dell’infanzia (scuole materne);

- scuole primarie e scuole secondarie di primo grado (scuole elementari e medie);

- scuole secondarie di secondo grado (scuola superiore).

sia statali, sia paritarie private e degli enti locali.

La detrazione spetta anche in caso di iscrizione ai corsi istituiti in base all’ordinamento antecedente il D.P.R. 8.07.2005, n.212 presso i Conservatori di Musica e gli Istituti musicali pareggiati, in quanto riconducibili alla formazione scolastica secondaria.

Sono invece equiparabili alle spese sostenute per l’iscrizione ai corsi universitari, le spese per la frequenza dei nuovi corsi di formazione istituiti ai sensi del DPR n.212 del 2005 (leggi anche Come detrarre le spese di istruzione universitaria? e Detrazioni 2024 spese universitarie non statali: gli importi)

Tra le spese ammesse alla detrazione rientrano, in quanto connesse alla frequenza scolastica:

- le tasse (a titolo di iscrizione e di frequenza) e i contributi obbligatori;

- i contributi volontari e le erogazioni liberali deliberati dagli istituti scolastici o dai loro organi e sostenuti per la frequenza scolastica. Tali contributi ed erogazioni, anche se versati volontariamente, in quanto deliberati dagli istituti scolastici, non rientrano tra quelli che costituiscono erogazioni liberali finalizzati all’innovazione tecnologica, all’edilizia scolastica e all’ampliamento dell’offerta formativa che danno diritto alla detrazione ai sensi dell’art. 15, comma 1, lett. i-octies), del TUIR.

Si tratta, ad esempio, delle spese per:

- la mensa scolastica e per i servizi scolastici integrativi, quali l’assistenza al pasto e il pre e post scuola. Per tali spese, la detrazione spetta anche quando il servizio è reso per il tramite del comune o di altri soggetti terzi rispetto alla scuola e anche se non è stato deliberato dagli organi d’istituto, essendo tale servizio istituzionalmente previsto dall’ordinamento scolastico per tutti gli alunni delle scuole dell’infanzia e delle scuole primarie e secondarie di primo grado;

- le gite scolastiche, per l’assicurazione della scuola e ogni altro contributo scolastico finalizzato all’ampliamento dell’offerta formativa deliberato dagli organi d’istituto (corsi di lingua, teatro, ecc., svolti anche al di fuori dell’orario scolastico e senza obbligo di frequenza).

Se le spese sono pagate alla scuola, i soggetti che prestano l’assistenza fiscale non devono richiedere al contribuente la copia della delibera scolastica che ha disposto tali versamenti. La delibera va richiesta, invece, nel caso in cui la spesa per il servizio scolastico integrativo non sia sostenuta per il tramite della scuola, ma sia pagata a soggetti terzi (ad esempio, all’agenzia di viaggio).

- Rientrano tra le spese ammesse alla detrazione anche quelle sostenute dal 1° gennaio 2018 per il servizio di trasporto scolastico, anche se reso per il tramite del comune o di altri soggetti terzi rispetto alla scuola e anche se non è stato deliberato dagli organi d’istituto, atteso che, a partire dal 1° gennaio 2018, è possibile detrarre le spese sostenute per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale e interregionale.

La detrazione delle spese sostenute per il trasporto scolastico è cumulabile con quella spettante per l’acquisto di abbonamenti ai servizi di trasporto locale, regionale e interregionale, da indicare nel rigo E8-E10, codice 40. Pertanto, ad esempio, un genitore che ha sostenuto la spesa per il servizio di trasporto scolastico per un figlio e che abbia acquistato anche l’abbonamento al servizio di trasporto locale potrà fruire di entrambe le detrazioni, ricorrendone i relativi presupposti. Nel caso in cui il pagamento sia effettuato per più alunni o studenti, ad esempio dal rappresentante di classe, ai fini della fruizione della detrazione è necessario che l’istituto scolastico rilasci un’attestazione dalla quale risultino i dati di ciascun alunno o studente.

Sono escluse dalla detrazione le spese relative all’acquisto di materiale di cancelleria e di testi scolastici per la scuola secondaria di primo e secondo grado (Circolare 02.03.2016 n. 3/E, risposta 1.15).

Limite di detraibilità spese scolastiche 2024

La detrazione per le spese di frequenza indicate è calcolata su un importo massimo di euro 800 per l’anno 2023 per alunno o studente, da ripartire tra gli aventi diritto.

La detrazione non è cumulabile con quella prevista dall’art. 15, comma 1, lett. i-octies), del TUIR per le erogazioni liberali a favore degli istituti scolastici. Tale incumulabilità va riferita al singolo alunno.

Per questo motivo, ad esempio:

- il contribuente che ha un solo figlio e fruisce della detrazione in esame non può fruire anche di quella prevista per le erogazioni liberali;

- il contribuente con due figli, se per uno di essi non si avvale della detrazione per le spese di frequenza scolastica, può avvalersi della detrazione per le erogazioni liberali di cui al citato art. 15, comma 1, lett. i-octies), del TUIR.

Dall’anno di imposta 2020 la detrazione dall’imposta lorda per le spese di istruzione diverse da quelle universitarie spetta:

- per intero ai titolari di reddito complessivo fino a euro 120.000; in caso di superamento del predetto limite, la detrazione decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a euro 240.000;

- a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”. Il contribuente dimostra l’utilizzo di sistemi di pagamento “tracciabili” mediante prova cartacea della transazione/pagamento con ricevuta della carta di debito o credito, estratto conto, copia del bollettino postale o del MAV e dei pagamenti con PagoPA.

Detrazione spese scolastiche 2024: documenti da controllare e conservare

È necessario che il contribuente esibisca e conservi le ricevute o quietanze di pagamento recanti gli importi sostenuti nell’anno di imposta 2023 per le spese:

- di istruzione diverse da quelle universitarie,

- della mensa scolastica,

- dei servizi scolastici integrativi

- del servizio di trasporto scolastico.

La ricevuta del bollettino postale o del bonifico bancario intestata al soggetto destinatario del pagamento (che sia scuola, comune o altro fornitore del servizio), deve riportare nella causale:

- l’indicazione del servizio erogato,

- la scuola di frequenza,

- il nome e cognome dell’adulto.

Ulteriore modo per comprovare la spesa sostenuta è un’attestazione, rilasciata dal soggetto che ha ricevuto il pagamento o dalla scuola, certificante:

- l’ammontare della spesa sostenuta nell’anno,

- i dati dell’alunno/studente e

- l’utilizzo di sistemi di pagamento “tracciabili”.

In merito alla tracciabilità dell’onere, ci si può avvalere anche dell’annotazione in fattura/ricevuta fiscale/documento commerciale da parte del percettore delle somme che cede il bene o effettua la prestazione di servizio.

L’attestazione e la relativa istanza sono esenti dall’imposta di bollo, purché indichino l’uso per il quale sono destinati.

Si fa presente che non è possibile integrare il documento relativo alle spese sostenute per la mensa scolastica e per il servizio di trasporto scolastico con i dati mancanti relativi all’alunno o alla scuola.

Tipologia di spesa scolastica Documenti Spese di istruzione diverse da quelle universitarie, mensa scolastica, servizi scolastici integrativi e servizi di trasporto scolastico - Ricevute o quietanze di pagamento recanti gli importi sostenuti a tale titolo nel corso del 2023 – L’utilizzo di sistemi di pagamento “tracciabili” può essere attestato mediante l’annotazione in fattura, ricevuta fiscale o documento commerciale, da parte del percettore delle somme che effettua la prestazione di servizio.

- In mancanza di tale documentazione: ricevuta del versamento bancario o postale, ricevuta della carta di debito o credito, estratto conto, copia bollettino postale o del MAV e dei pagamenti con PagoPA o con applicazioni via smartphone tramite Istituti di moneta elettronica autorizzati.

- La ricevuta del bollettino postale o del bonifico bancario intestata al soggetto destinatario del pagamento – sia esso la scuola, il comune o altro fornitore del servizio – deve riportare nella causale l’indicazione del servizio mensa, del servizio scolastico integrativo o del servizio di trasporto scolastico, la scuola di frequenza e il nome e cognome dell’alunno. La spesa può altresì essere documentata mediante attestazione, rilasciata dal soggetto che ha ricevuto il pagamento o dalla scuola, che certifichi l’ammontare della spesa sostenuta nell’anno e i dati dell’alunno o studente e l’utilizzo di sistemi di pagamento “tracciabili”

Spese per gite scolastiche, assicurazione della scuola e altri contributi scolastici finalizzati all’ampliamento dell’offerta formativa (ad es. corsi di lingua e teatro) - Ricevute o quietanze di pagamento recanti gli importi sostenuti a tale titolo nel corso del 2023 e i dati dell’alunno o studente – L’utilizzo di sistemi di pagamento “tracciabili” può essere attestato mediante l’annotazione in fattura, ricevuta fiscale o documento commerciale, da parte del percettore delle somme che effettua la prestazione di servizio.

- In mancanza di tale documentazione: ricevuta del versamento bancario o postale, ricevuta della carta di debito o credito, estratto conto, copia bollettino postale o del MAV e dei pagamenti con PagoPA o con applicazioni via smartphone tramite Istituti di moneta elettronica autorizzati.

- Qualora il pagamento sia stato effettuato nei confronti di soggetti terzi, attestazione dell’istituto scolastico dalla quale si rilevi la delibera di approvazione e i dati dell’alunno o studente – Se il pagamento riguarda più alunni o studenti, attestazione dell’istituto scolastico dalla quale risultino i dati di ciascun alunno o studente e l’utilizzo di sistemi di pagamento “tracciabili”.

Indicazione spese scolastiche 730/2024

Relativamente alle dichiarazioni 2024 (anno di imposta 2023) quindi, l’importo massimo detraibile da indicare nel quadro E rigo E8-E10 codice 12 (oppure RP8-RP13 nel modello redditi persone fisiche) è di 800 euro per ciascun alunno o studente.

Allegati: L’importo deve comprendere le spese indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica 2024 con il codice onere 12. Non possono essere indicate le spese sostenute nel 2022 che nello stesso anno sono state rimborsate dal datore di lavoro in sostituzione delle retribuzioni premiali e indicate nella sezione “Rimborsi di beni e servizi non soggetti a tassazione – art. 51 Tuir” (punti da 701 a 706) della Certificazione Unica 2023 con il codice onere 12. La detrazione spetta comunque sulla parte di spesa non rimborsata.

L’importo deve comprendere le spese indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica 2024 con il codice onere 12. Non possono essere indicate le spese sostenute nel 2022 che nello stesso anno sono state rimborsate dal datore di lavoro in sostituzione delle retribuzioni premiali e indicate nella sezione “Rimborsi di beni e servizi non soggetti a tassazione – art. 51 Tuir” (punti da 701 a 706) della Certificazione Unica 2023 con il codice onere 12. La detrazione spetta comunque sulla parte di spesa non rimborsata. -

Decreto Giochi 2024: i giochi a distanza con vincita in denaro

Il Decreto Legislativo n 41/2024 pubblicato in GU n 78 del 3 aprile, come previsto dall'art 15 della Legge n. 111/2023 Delega Fiscale, avvia il riordino dei giochi pubblici ammessi in Italia.

Il Dlgs individua le tipologie di gioco pubblico con vincita in denaro, riservate allo Stato, di cui sono consentiti, previa concessione dall’Agenzia delle dogane e dei monopoli, l'esercizio e la raccolta a distanza.

La concessione è assegnata tramite gara pubblica, per la durata massima di nove anni e senza rinnovo.

Il modello di domanda di partecipazione è disponibile sul sito delle Dogane.

Il decreto disciplina i requisiti specifici per partecipare alle gare, le categorie ammesse e gli impegni da rispettare secondo l’accordo sottoscritto con l’Amministrazione per l’attribuzione della concessione.

L’adeguamento alle novità normative sarà attuato con appositi regolamenti, fino ad allora restano applicabili le modalità vigenti prima dell’entrata in vigore del Dlgs in esame.

Tra gli scopi della revisione della disciplina dei Giochi, c’è quello di perseguire piena e affidabile protezione della salute del giocatore prevedendo ogni modalità che possa generare disturbi patologici o forme di gioco d’azzardo patologico.

Infine il decreto, per il contrasto al gioco illegale, Adm e Guardia di finanza dovranno redigere e pubblicare sui loro portali istituzionali la lista dei siti informatici di offerta legale di gioco e dei siti inibiti perché volti a fornire un’offerta di gioco illegale.

Decreto Giochi 2024: i giochi a distanza con vincita in denaro

L’articolo 6 reca la disciplina dell’esercizio e della raccolta dei giochi pubblici a distanza, con vincita in denaro, e del relativo sistema concessorio.

In particolare la norma individua:

- le tipologie di giochi rientranti nella disciplina,

- i requisiti e gli obblighi a cui sono tenuti i soggetti partecipanti alla gara pubblica di concessione,

- disciplina l’istruttoria della domanda di partecipazione

- nonché le condizioni minime che deve presentare il contratto di conto di gioco tra il concessionario e il giocatore predisposto dal concessionario.

Le tipologie di gioco che rientrano nella disciplina dei giochi pubblici a distanza sono di seguito elencate.

Si ricorda che in base alla definizione di cui alla lettera e) dell’articolo 2 del medesimo decreto in commento per gioco pubblico a distanza si intendono le tipologie di gioco, anche di abilità, con vincita in denaro disciplinate con regolamento, per la cui partecipazione è richiesto il pagamento di una posta costituita da una somma di denaro, alla cui raccolta il concessionario è legittimato sulla base della propria concessione e che lo stesso può raccogliere esclusivamente con le modalità a distanza individuate e definite nel contratto accessivo alla concessione.

La norma prevede che le tipologie di gioco pubblico con vincita in denaro, riservate allo Stato, di cui sono consentiti, in forza di apposito titolo concessorio rilasciato dall’Agenzia delle dogane e dei monopoli delle dogane e dei monopoli, l’esercizio e la raccolta a distanza sono le seguenti:

- a) scommesse, a quota fissa e a totalizzatore, su eventi, anche simulati, sportivi, inclusi quelli relativi alle corse dei cavalli, nonché su altri eventi;

- b) concorsi pronostici sportivi e ippici;

- c) giochi di ippica nazionale;

- d) giochi di abilità, inclusi i giochi di carte in modalità torneo ed in modalità diversa dal torneo, nonché giochi di sorte a quota fissa;

- e) scommesse a quota fissa con interazione diretta tra i giocatori;

- f) bingo; g) giochi numerici a totalizzatore nazionale;

- h) giochi numerici a quota fissa;

- i) lotterie ad estrazione istantanea o differita;

- j) ulteriori giochi svolti in modalità virtuale o digitale, anche attraverso il metaverso, istituiti e disciplinati con regolamento.

Si ricorda che sul sito dell’Agenzia delle dogane e dei monopoli è possibile consultare l’elenco degli attuali concessionari autorizzati all’esercizio del gioco a distanza.

La disciplina dei giochi è introdotta ovvero adeguata con appositi regolamenti.

Fino alla data di entrata in vigore dei regolamenti emanati in applicazione del presente decreto restano ferme le discipline di gioco vigenti anteriormente all’entrata in vigore del presente decreto.

Per una sintetica indicazione della disciplina vigente in materia di giochi, si veda il sito dell’Agenzia delle dogane e dei monopoli, “Guida normativa dei giochi”.

Si prevede che l’esercizio e la raccolta a distanza di uno o più dei giochi pubblici di cui al comma 1, lettere da a) a f), sono consentiti ai soggetti in possesso dei requisiti e che assumono gli obblighi di cui al comma 5, ai quali l’Agenzia delle dogane e dei monopoli delle dogane e dei monopoli, all’esito di apposite procedure di gara pubblica bandite nel rispetto delle disposizioni nazionali e unionali, attribuisce concessione per la durata massima di nove anni, con esclusione del rinnovo.

Si dispone che l’esercizio e la raccolta a distanza dei giochi di cui al comma 1, lettere g), h) e i), (giochi numerici a totalizzatore nazionale; giochi numerici a quota fissa; lotterie ad estrazione istantanea o differita) sono consentiti ai soggetti titolari unici di concessione per la loro gestione e sviluppo.

La raccolta a distanza dei giochi di cui al precedente periodo è altresì consentita, previa autorizzazione dell’Agenzia delle dogane e dei monopoli delle dogane e dei monopoli, ai concessionari di cui al comma 3 ai quali i titolari unici di concessione ne diano licenza contrattualizzandone altresì il relativo aggio, comunque non inferiore all’otto per cento ovvero a quello dagli stessi riconosciuto ai punti fisici di vendita dei medesimi giochi.

-

Opzioni bonus edilizi: c’è tempo fino al 4 aprile

Il DL n 39/2024 in vigore dal 30 marzo ha previsto diverse novità in tema di bonus edilizi, e in particolare, ha escluso per le comunicazioni dati dei bonus edilizi 2023 in scadenza il 4 aprile, la possibilità di avvalersi della remissione in bonis.

Per approfondire leggi anche: Comunicazione bonus edilizi 2023: entro il 4.04 senza remissione in bonis

In riferimento alla suddette comunicazioni di opzione dei bonus edilizi, con Provvedimento n. 53159 del 21 febbraio, le Entrate hanno disposto che i termini ordinari di scadenza per l’invio (di cui al punto 4.1 del provvedimento del Direttore dell’Agenzia delle entrate prot. n. 35873 del 3 febbraio 2022, come modificato dal provvedimento prot. n. 202205 del 10 giugno 2022) sono prorogati al 4 aprile 2024.

Opzioni bonus edilizi: le comunicazioni entro il 4 aprile

Le Entrate ricordano che l’articolo 121 del decreto-legge n. 34 del 2020 ha previsto che per gli interventi edilizi che danno diritto al Superbonus di cui all’articolo 119 del medesimo decreto, nonché per alcuni di quelli tradizionali elencati al comma 2 dello stesso articolo 121, il soggetto beneficiario possa optare, in luogo dell’utilizzo diretto della detrazione nella propria dichiarazione dei redditi, per un contributo anticipato sotto forma di sconto dai fornitori che hanno realizzato gli interventi o, in alternativa, per la cessione del credito corrispondente alla detrazione spettante.

Il punto 4.1 del provvedimento ADE n. 35873 del 3 febbraio 2022, come modificato dal provvedimento prot. n. 202205 del 10 giugno 2022, si è previsto che le comunicazioni relative allo sconto in fattura o alla prima cessione del credito debbano essere inviate telematicamente all’Agenzia delle entrate “entro il 16 marzo dell’anno successivo a quello in cui sono state sostenute le spese che danno diritto alla detrazione, ovvero, nei casi di cui al punto 1.3, entro il 16 marzo dell’anno di scadenza del termine ordinario di presentazione della dichiarazione dei redditi in cui avrebbe dovuto essere indicata la prima rata ceduta non utilizzata in detrazione”.

Tanto premesso, per consentire ai contribuenti e agli intermediari di disporre di un maggiore lasso di tempo per trasmettere le comunicazioni delle opzioni di cui trattasi, si dispone che le stesse possano essere inviate entro il 4 aprile 2024, relativamente:

- alle detrazioni riferite alle spese sostenute nel 2023,

- nonché per le rate residue non fruite delle detrazioni riferite alle spese sostenute nel 2020, 2021 e 2022.

Leggi anche: Comunicazione dati bonus edilizi 2023: scadenza prorogata al 4 aprile.

Allegati: -

Riforma dei Giochi: novità 2024 per rivenditori di monopoli e punti di ricarica

Viene pubblicato in GU n 78 del 3 aprile il Decreto legislativo n 41 del 25 marzo con la disposizioni in materia di riordino del settore dei giochi a partire da quelli a distanza (art 15 della Legge n 111/2023 Riforma Fiscale).

Il testo contiene 26 articoli ed entra in vigore da oggi 4 aprile.

Riforma dei Giochi: le novità della Riforma fiscale

La Legge n. 111/2023 conferma il modello organizzativo del sistema dei giochi basato sul regime concessorio e autorizzatorio e si prevedono princìpi e criteri direttivi per il riordino delle disposizioni vigenti in materia di giochi pubblici.

Nel dettaglio, viene data specifica attenzione, tra l’altro:

- alla tutela dei soggetti maggiormente vulnerabili e alla prevenzione dei fenomeni di disturbi da gioco d’azzardo,

- alla dislocazione territoriale degli esercizi,

- ai requisiti soggettivi e di onorabilità dei soggetti concessionari,

- alla crisi del rapporto concessorio,

- alla riserva statale nella organizzazione ed esercizio dei giochi,

- al prelievo erariale,

- alla partecipazione degli enti locali al procedimento di autorizzazione e di pianificazione,

- alle regole di rilascio delle licenze, alla disciplina dei controlli e dell’accertamento dei tributi,

- alla qualificazione e alla responsabilità degli organismi di certificazione degli apparecchi da intrattenimento.

Viene precisato che si rinvia inoltre a un decreto del Ministero dell’economia e delle finanze la definizione di un programma di contrasto al gioco illegale e si prevede la presentazione alle Camera di una relazione annuale del Ministro dell’economia e delle finanze sul settore del gioco pubblico.

Riforma dei Giochi: novità per i punti vendita di ricarica

Con l'art 13 si prevede che l'Agenzia istituisce e tiene l'albo per la registrazione, esclusivamente con modalità telematiche, dei titolari di rivendite, ordinarie o speciali, di generi di monopolio autorizzati alla raccolta di giochi pubblici, nonchè dei soggetti che esercitano attivita' di punti vendita ricariche titolari di autorizzazione ai sensi degli articoli 86 ovvero 88 del TULPS, abilitati, in forza di appositi accordi contrattuali sottoscritti con i concessionari, senza vincolo di mandato in esclusiva, all'esercizio delle predette attività a fronte della corresponsione del compenso del punto vendita ricariche

L'iscrizione all'albo è subordinata al pagamento preventivo all'Agenzia di un importo annuale pari a euro 100.Il mancato pagamento anche di una sola annualità del predetto importo comporta senz'altro la decadenza dall'iscrizione all'albo.

L'iscrizione all'albo è presupposto e condizione necessaria ed essenziale per lo svolgimento dell'attività di punto vendita ricariche, con esclusione espressa di un qualunque prelievo delle somme giacenti sul conto di gioco e del pagamento delle vincite.L'attività del punto vendita ricariche non può essere svolta senza l'affissione, all'esterno dell'esercizio e in posizione visibile, di una insegna o targa di specifico riconoscimento e individuazione della predetta attività, le cui caratteristiche e dimensioni sono stabilite con decreto del direttore dell'Agenzia.

Lo schema di contratto per il punto vendita di ricariche adottato dal concessionario è trasmesso all'Agenzia per la verifica della conformità dei relativi contenuti alle disposizioni di legge.

Gli esercenti l'attività di punto vendita ricariche effettuano operazioni di ricarica del conto di gioco on line esclusivamente su richiesta del relativo titolare, procedendo a tal fine alla sua identificazione e alla verifica dell'identita' di chi chiede la ricarica presso il punto vendita.Tenuto conto di quanto previsto dall'articolo 53, comma 2, del decreto legislativo 21 novembre 2007, n. 231, la ricarica del conto di gioco on line presso il punto vendita ricariche avviene mediante gli strumenti di pagamento, idonei a garantire la tracciabilità dei flussi finanziari, gia' in precedenza indicati dal titolare del conto di gioco al concessionario e da quest'ultimo già validati per l'effettuazione delle operazioni sul conto di gioco.

Fermo quanto previsto al primo periodo, le operazioni di ricarica effettuate presso i punti vendita ricariche sono consentite, nel limite complessivo settimanale di 100 euro, anche in contanti e mediante strumenti di pagamento diversi da quelli indicati al secondo periodo.

Il rispetto del limite è garantito dal concessionario mediante apposite misure sul sistema informatico utilizzato dai punti vendita ricariche per l'effettuazione delle ricariche e, per gli adempimenti di cui al presente comma a carico degli esercenti l'attivita' di punto vendita ricariche, trova applicazione l'articolo 64 del decreto legislativo n. 231 del 2007.

-

Riforma fiscale: Dlgs in materia di riordino del settore dei Giochi pubblicato in GU

Pubblicato in Gazzetta Ufficiale del 03.04.2024 serie generale n.78, il decreto legislativo del 25 marzo 2024 n. 41 contenente disposizioni in materia di riordino del settore dei giochi, a partire da quelli a distanza, in attuazione della Delega al Governo per la riforma fiscale (articolo 15 della Legge n. 111 del 09.08.2023).

Scarica qui il testo del Dlgs del 25.03.2024 n. 41

Il dlgs mira a riordinare e aggiornare la normativa riguardante i giochi pubblici, ovvero quei giochi a distanza e non, che offrono vincite in denaro. Questa riforma, voluta per migliorare il controllo e garantire una maggiore sicurezza nel settore, introduce nuove regole e principi che tutti gli operatori del settore dovranno seguire.

Il decreto si articola in sei titoli principali, che spaziano dalle regole generali e principi, al rapporto concessorio per i giochi a distanza, alla tutela e protezione del giocatore, alla gestione dei giochi a distanza, al contrasto dell'offerta illegale di gioco, fino a disposizioni finali che includono aspetti transitori.

Le Finalità del Decreto

Il decreto si pone come obiettivo principale quello di creare un quadro regolatorio chiaro e organico per tutti i giochi pubblici ammessi nel nostro Paese. Ciò significa mettere ordine tra le diverse normative esistenti e assicurare che i giochi siano svolti in maniera sicura, trasparente e responsabile.

Una delle novità più importanti riguarda la tutela dei minori e la lotta al gioco d'azzardo patologico, con l'introduzione di misure specifiche per prevenire comportamenti di gioco problematici.

Chi Gestirà i Giochi?

La gestione, l'esercizio e la raccolta dei giochi pubblici sarà affidata a soggetti concessionari, selezionati tramite gara pubblica, che dovranno rispettare severi requisiti di esperienza, affidabilità e capacità tecnica, questo per assicurare che dietro ogni gioco ci sia un operatore affidabile e capace di garantire la sicurezza e la trasparenza delle operazioni.

Innovazioni per la Sicurezza dei Giocatori

Il decreto introduce importanti innovazioni per promuovere il "gioco responsabile" e proteggere i giocatori più vulnerabili.

Tra queste, spiccano la possibilità per i giocatori di impostare limiti di spesa, tempo e perdita, oltre a sistemi di autoesclusione per chi sente di avere un problema con il gioco. Inoltre, i concessionari dovranno investire in campagne informative per sensibilizzare sul gioco d'azzardo patologico. Tra le misure più rilevanti segnaliamo:

- Limiti di spesa e gioco responsabile: è prevista l'introduzione di meccanismi che consentono ai giocatori di autolimitare la propria spesa, il tempo trascorso a giocare e la perdita di denaro. Queste misure sono pensate per promuovere un approccio al gioco più consapevole e responsabile.

- Limitazioni basate su comportamenti di gioco: sono previste limitazioni sugli importi depositati sui conti di gioco individuali, basate sull'età del giocatore e sui suoi comportamenti di gioco. Questo approccio mira a personalizzare le misure di protezione in base alle esigenze specifiche di ciascun giocatore.

- Messaggi automatici di avviso: durante le sessioni di gioco, saranno inviati messaggi automatici che informano il giocatore sulla durata della sessione e sui livelli di spesa, specie al superamento di determinati limiti preimpostati.

- Informazioni sul gioco problematico e supporto: i siti di gioco dovranno obbligatoriamente includere contenuti informativi sul gioco problematico, sulle modalità di prevenzione e sulle risorse di supporto disponibili per chi ne ha bisogno.

- Strumenti di autoesclusione: sarà possibile per i giocatori autoescludersi dal gioco, sia temporaneamente sia per determinate categorie di prodotti, attraverso semplici procedure online.

- Monitoraggio e controllo: il concessionario sarà dotato di strumenti avanzati per monitorare i livelli di rischio associati ai singoli giochi e controllare il grado di partecipazione al gioco dei giocatori più esposti al rischio di gioco patologico.

- Investimenti in campagne informativa: i concessionari saranno tenuti ad investire una quota dei loro ricavi in campagne informative e iniziative di comunicazione responsabile, per sensibilizzare l'opinione pubblica sui rischi legati al gioco d'azzardo e promuovere comportamenti di gioco responsabile.

Controllo e Sanzioni

Per garantire il rispetto delle nuove regole, il decreto prevede un sistema di controllo e sanzioni per chi non si adegua, oltre a promuovere la tracciabilità dei flussi finanziari per prevenire fenomeni di riciclaggio o finanziamento illecito.

Verso un Futuro di Gioco Sicuro

Con l'approvazione di questo decreto, l'Italia fa un passo importante verso un settore dei giochi pubblici più sicuro, trasparente e responsabile. L'obiettivo è quello di garantire un ambiente di gioco che rispetti i giocatori e la società nel suo insieme, contrastando allo stesso tempo l'offerta illegale e promuovendo pratiche di gioco sane.

Allegati: -

Casse Professionisti: i contributi non rientrano nel concordato preventivo

È ormai risaputo anche dai più come il concordato preventivo biennale, inserito nell’ordinamento italiano dall’articolo 19 del Decreto Legislativo 13/2024, si configuri come un accordo tra contribuente e amministrazione fiscale, al fine di concordare preventivamente le imposte dirette dovute nel biennio.

Nelle intenzioni del legislatore anche i contributi previdenziali dovuti dal contribuente dovrebbero seguire il reddito concordato, in quanto di norma sono calcolati sul reddito imponibile.

Se, per quanto riguarda i contributi dovuti all’INPS, la questione può considerarsi pacifica, dato che la gestione dell’ente è statale, lo stesso non può dirsi per i contributi previdenziali dovuti dai professioni alle casse di previdenza private, le quali potrebbero non vedere positivamente una contrazione dei versamenti da parte dei propri iscritti.

Concordato preventivo e Casse private: le dichiarazioni

Non è un caso che i Presidenti delle casse di previdenza private aderenti ad AdEPP abbiano dichiarato che “ritengono non applicabile alle casse la disposizione contenuta nell’articolo 30 del Decreto 13/2024, fermo restando la possibilità per ogni singolo ente di assumere una propria e autonoma decisione in merito”.

L’idea di un concordato preventivo per le imposte dirette e i contributi previdenziali non è una idea nuova: molti lettori ricorderanno ancora come sia già stato promulgato uno strumento analogo nel 2003; in quell’occasione le casse di previdenza private hanno portato avanti una battaglia legale per rivendicare la loro autonomia gestionale, partendo appunto dal principio che una norma del genere avrebbe potuto risultare lesiva dell’autonomia gestionale, organizzativa e contabile delle casse private.

Va ricordato che quella battaglia legale, portata avanti dalle casse previdenziali private, alla fine è stata da loro vinta, per cui non è difficile immaginare come, in una situazione nuova ma analoga, come questa, possa essere applicato il medesimo principio.

E proprio in conseguenza di ciò i Presidenti delle casse di previdenza private aderenti ad AdEPP, tra le quali, si ricorda, spiccano le casse previdenza dei commercialisti, dei notai e degli avvocati, nei giorni scorsi hanno puntualizzato che il concordato preventivo non sarà esteso automaticamente alle casse private dei professionisti, i quali, in conseguenza di ciò, continueranno a versare i contributi previdenziali sul reddito effettivamente conseguito. Ferma restando la possibilità, per le singole casse previdenziali, di scegliere diversamente, sempre in rispetto della loro autonomia.

Infatti Stefano Distilli, presidente della Cassa Dottori Commercialisti, ha affermato che “per il calcolo della contribuzione dovuta, è necessario continuare a far riferimento al reddito prodotto; e non a quello oggetto di concordato fiscale”, come riportato da ItaliaOggi.

Il chiarimento relativo ai contributi previdenziali dovuti dai professionisti costituisce un ulteriore tassello per meglio inquadrare, nel suo complesso, l’istituto del concordato preventivo biennale, a pochi mesi dalla suo primo possibile utilizzo; e, al tempo stesso, rappresenta una ulteriore tegola che cade sulla convenienza di uno strumento che risulta sofferente di scarso appeal e che potrebbe seguire una parabola simile a quella del suo predecessore.

-

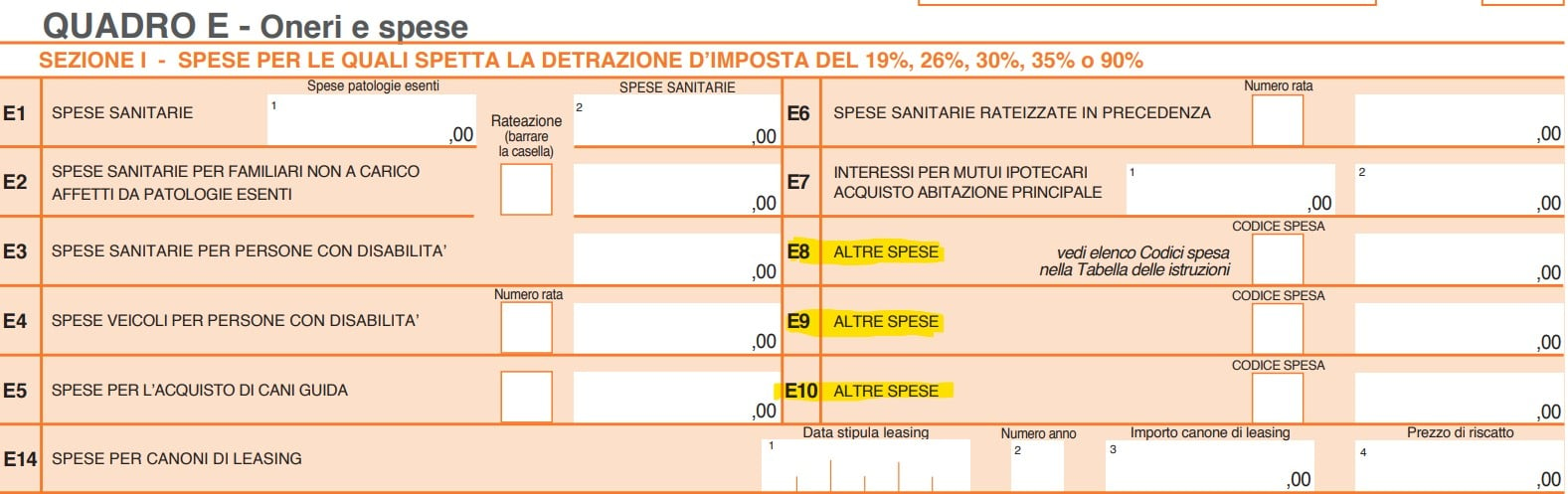

Spese sanitarie 730/2024 per familiari non a carico con patologie esenti

Nella dichiarazione dei redditi 2024, le spese relative alle patologie che danno diritto all’esenzione dalla partecipazione alla spesa sanitaria pubblica possono essere portate in detrazione anche se sono state sostenute per conto di propri familiari non a carico, affetti dalle citate patologie.

La detrazione, in questo caso, è ammessa solamente per la parte di spese che non ha trovato capienza nell’IRPEF dovuta dal familiare affetto dalla patologia e nel limite massimo di euro 6.197,48 annui. Se il familiare affetto dalla patologia ha presentato o è tenuto a presentare una propria dichiarazione dei redditi, l’ammontare delle spese che non ha trovato capienza nell’imposta deve essere desunto nelle annotazioni del Mod. 730-3 o nel quadro RN del Modello REDDITI di quest’ultimo.

Se il contribuente affetto dalla patologia esente non possiede redditi o possiede redditi tali da comportare un’imposta interamente assorbita dalle detrazioni soggettive (e quindi non è tenuto a presentare la dichiarazione) è possibile, invece, indicare l’intero importo delle spese.Per poter portare in detrazione le citate spese, i documenti che le certificano possono essere intestati al contribuente che ha effettuato il pagamento, con l’indicazione del familiare a favore del quale la spesa sanitaria è stata sostenuta, ovvero al soggetto malato. In tal caso la detrazione è però ammessa solamente se quest’ultimo annota sul documento stesso, con valore di “autocertificazione”, quale parte della spesa è stata sostenuta dal familiare.

La detrazione per le spese sanitarie per familiari non a carico affetti da patologie esenti compete per l’intero importo, a prescindere dall’ammontare del reddito complessivo

Dall’anno d’imposta 2020, la detrazione per le spese sanitarie relative a patologie esenti dalla partecipazione alla spesa sanitaria pubblica spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”, fatta eccezione per l’acquisto di medicinali e di dispositivi medici e delle prestazioni sanitarie rese dalle strutture pubbliche o da strutture private accreditate al SSN.

Devono essere comprese nell’importo anche le spese indicate nella CU (punti da 341 a 352) con il codice 2.

Come chiarito dall'Agenzia delle Entrate la documentazione da controllare e conservare per le spese relative a patologie esenti dalla partecipazione alla spesa sanitaria pubblica sostenute per familiari non a carico sono le seguenti:

1) Il soggetto affetto dalla patologia ha presentato un modello 730 o REDDITI:

- Certificazione rilasciata dalla ASL che attesti la patologia con l’indicazione dell’eventuale codice numerico identificativo,

- Certificato medico che attesti il collegamento tra le spese e la patologia esente, ovvero autocertificazione,

- Modello 730-3 o REDDITI dal quale si evinca la parte di spesa che non ha trovato capienza nell’IRPEF del soggetto affetto dalla malattia,

- Fatture, ricevute fiscali e eventuali scontrini dai quali risulti che le spese sono state sostenute dal familiare che intende beneficiare della detrazione, anche con apposita annotazione del soggetto affetto dalla patologia per i documenti a questo intestati; l’annotazione dovrà riportare anche la misura delle spese attribuibili al familiare.

2) Il soggetto affetto dalla patologia non ha presentato alcuna dichiarazione non essendovi tenuto:

- Certificazione rilasciata dalla ASL che attesti la patologia con l’indicazione dell’eventuale codice numerico identificativo,

- Certificato medico che attesti il collegamento tra le spese e la patologia esente, ovvero autocertificazione,

- Autocertificazione del soggetto affetto dalla patologia che attesti di non essere tenuto a presentare la dichiarazione,

- Fatture, ricevute fiscali e eventuali scontrini dai quali risulti che le spese sono state sostenute dal familiare che intende beneficiare della detrazione, anche con apposita annotazione del soggetto affetto dalla patologia per i documenti a questo intestati; l’annotazione dovrà riportare anche la misura delle spese attribuibili al familiare.

Si ricorda che, in entrambi i casi, se la prestazione non è resa da strutture pubbliche o private accreditate al SSN l’utilizzo di sistemi di pagamento “tracciabili” può essere attestato mediante l’annotazione in fattura, ricevuta fiscale o documento commerciale, da parte del percettore delle somme che effettua la prestazione di servizio. In mancanza di tale documentazione, ricevuta del versamento bancario o postale, ricevuta del pagamento effettuato tramite carta di debito o credito, estratto conto, copia bollettino postale o del MAV e dei pagamenti con PagoPA o con applicazioni via smartphone tramite Istituti di moneta elettronica autorizzati.

Per i dati che devono essere riportati sullo scontrino fiscale valgono le stesse indicazioni fornite con riferimento alle spese mediche (natura, qualità, eccetera).

Dove indicare le spese per familiari non a carico con patologie esentiModello Redditi PF 2024: sezione I del quadro RP (rigo RP2) 730/2024: sezione I del quadro E (rigo E2)