-

Prima casa: nuovo termine di 2 anni anche al credito d’imposta

Con la Risposta a interpello n 197 del 30 luglio si chiarisce l'agevolazione prima casa nel nuovo termine di due anni entro cui alienare l'immobile preposseduto.

Ricordiamo appunto che dal 1° gennaio 2025, grazie alla Legge di Bilancio 2025 (art. 1, comma 116, Legge n. 207/2024), il termine per vendere la casa pre-posseduta per mantenere l’agevolazione “prima casa” è stato esteso da uno a due anni.

Una modifica significativa che mira a semplificare il cambio della prima abitazione.L’istante ha acquistato nel novembre 2024 una nuova “prima casa” con le agevolazioni fiscali, pur possedendo ancora un immobile acquistato con le stesse agevolazioni, impegnandosi a venderlo entro un anno.

A seguito della modifica normativa del 2025, che ha esteso tale termine da uno a due anni, chiede:- se può beneficiare del nuovo termine biennale, anche se ha acquistato prima del 2025;

- se può mantenere il diritto al credito d’imposta per il riacquisto, vendendo l’immobile precedente entro due anni e non più entro uno.

Prima casa: nuovo termine di 2 anni per vendere e mantenere l’agevolazione

Con la novità normativa si prevede che il contribuente, già titolare di una casa acquistata con agevolazioni, possa beneficiare dell’aliquota agevolata al 2% anche se non ha ancora venduto l’immobile pre-posseduto, purché ciò avvenga entro due anni dal nuovo acquisto.

Secondo quanto chiarito dalla Risposta n. 197/2025 dell’Agenzia delle Entrate, il nuovo termine non è limitato agli atti stipulati dopo il 1° gennaio 2025, ma vale anche per gli atti stipulati nel 2024, se al 31 dicembre 2024 non è ancora decorso il termine di un anno per la vendita della prima casa.

Le entrate chiarisconono anche che l'agevolazione fiscale all'acquisto riguarda:

- l’aliquota di registro ridotta al 2% per chi acquista una prima casa;

- il credito d’imposta che spetta a chi vende la prima casa e ne riacquista una nuova entro un anno.

La normativa sul credito d’imposta (art. 7, L. 448/1998) non è stata modificata, tuttavia, l’Agenzia conferma che, in coerenza con la ratio della riforma del 2016, il credito spetta anche se il nuovo acquisto precede la vendita, a condizione che l’immobile pre-posseduto venga venduto entro due anni.

Il credito d’imposta spetta anche se si vende entro due anni (non più solo entro uno), ma solo se l’acquisto agevolato avviene prima della vendita e si rispetta la nuova finestra temporale.

Differenze tra agevolazione prima casa e credito d’imposta per riacquisto

Caratteristica Agevolazione prima casa Credito d’imposta riacquisto Quando si applica Al momento dell’acquisto di una casa Dopo la vendita di una casa già agevolata Beneficio fiscale Aliquota ridotta: 2% imposta di registro (o IVA ridotta) Recupero imposta già versata sulla casa precedente Requisito principale Non possedere altri immobili agevolati (oppure impegnarsi a venderli entro 2 anni) Acquistare una nuova casa con agevolazioni entro 1 anno dalla vendita della precedente (ora anche entro 2 anni, secondo prassi) Normativa di riferimento Nota II-bis, art. 1 Tariffa Parte I, DPR 131/1986 Art. 7, Legge 448/1998 Compatibilità Si applica anche se si possiede un’altra casa, se venduta entro 2 anni Compatibile solo se vendita e riacquisto avvengono nei termini e con requisiti -

Mutui prima casa: detrazione nel 730/2025

Come è noto nella dichiarazione dei redditi è possibile avere una detrazione per le spese sostenute per gli interessi passivi sui mutui accesi dal contribuente.

In particolare, gli oneri accessori e le quote di rivalutazione corrisposti in dipendenza di mutui danno diritto ad una detrazione dall’imposta lorda nella misura del 19 per cento.

La detrazione spetta con differenti limiti e condizioni a seconda della finalità del mutuo contratto dal contribuente.

Si tratta, in particolare, dei:- mutui ipotecari contratti per l’acquisto dell’unità immobiliare da adibire ad abitazione principale (rigo E7);

- mutui ipotecari stipulati prima del 1993 su immobili diversi da quelli utilizzati come abitazione principale (righi da E8 a E10 codice 8);

- mutui (anche non ipotecari) contratti nel 1997 per effettuare interventi di manutenzione, restauro e ristrutturazione su tutti gli edifici compresa l’abitazione principale (righi da E8 a E10 codice 9);

- mutui ipotecari contratti a partire dal 1998 per la costruzione e la ristrutturazione edilizia di unità immobiliari da adibire ad abitazione principale (righi da E8 a E10 codice 10);

- prestiti e mutui agrari di ogni specie (righi da E8 a E10 codice 11).

In merito ai mutui per l'acquisto della abitazione principale è bene ricordare che per abitazione principale si intende quella nella quale il contribuente o i suoi familiari dimorano abitualmente.

Pertanto, la detrazione spetta al contribuente acquirente e intestatario del contratto di mutuo, anche se l’immobile è adibito ad abitazione principale di un suo familiare (coniuge, parenti entro il terzo grado e affini entro il secondo grado).

Detrazione interessi 2025 per mutui prima casa

Per i mutui ipotecari contratti per l’acquisto dell’unità immobiliare da adibire ad abitazione principale la detrazione spetta con riferimento agli interessi passivi e oneri accessori pagati nel corso del 2024, a prescindere dalla scadenza della rata (criterio di cassa).

Tra gli oneri accessori detraibili, a titolo di esempio, vi sono:

- la commissione spettante agli istituti di credito per la loro attività di intermediazione;

- le spese notarili che comprendono sia l’onorario del notaio per la stipula del contratto di mutuo sia le spese sostenute dal notaio per conto del cliente quali, ad esempio, l’iscrizione e la cancellazione dell’ipoteca.

Sono invece escluse dalla detrazione le spese:

- di assicurazione dell’immobile in quanto non hanno il carattere di necessarietà rispetto al contratto di mutuo,

- inerenti l’onorario del notaio per la stipula del contratto di compravendita;

- per imposte di registro, l’IVA e le imposte ipotecarie e catastali, connesse al trasferimento dell’immobile;

- per l’incasso delle rate di mutuo.

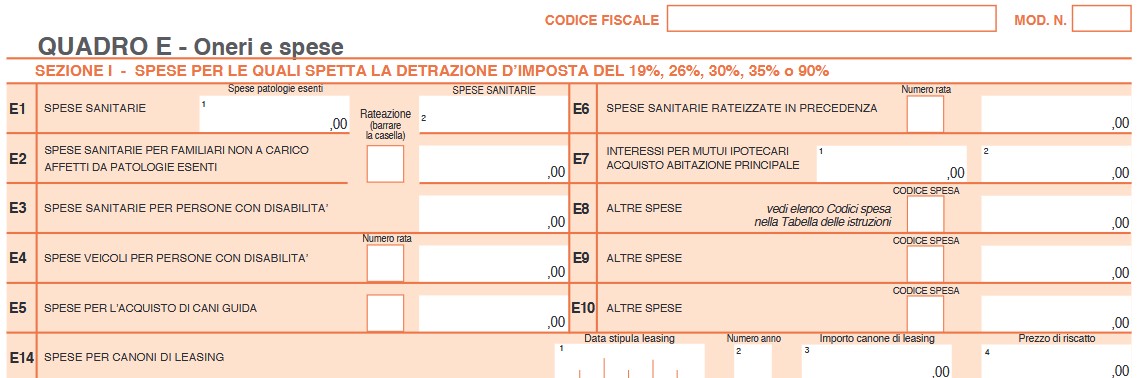

Interessi mutui prima casa: dove indicarli nel 730/2025

Le spese per interessi passivi sui mutui per l'acquisto della abitazione principale vanno indicati nel quadro E al rigo E7. La detrazione spetta su un importo massimo di 4.000,00 euro.

Nel rigo E7: indicare gli interessi passivi, gli oneri accessori e le quote di rivalutazione dipendenti da clausole di indicizzazione per mutui ipotecari contratti per l’acquisto di immobili adibiti ad abitazione principale:

- nella colonna 1 indicare gli importi corrisposti nel 2024 e dovuti per contratti di mutuo stipulati entro il 31 dicembre 2021. L’importo indicato in colonna 1 deve comprendere gli interessi passivi sui mutui ipotecari indicati nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere “7”. Non possono essere indicate le spese sostenute nel 2024 che nello stesso anno sono state rimborsate dal datore di lavoro in sostituzione delle retribuzioni premiali e indicate nella sezione “Rimborsi di beni e servizi non soggetti a tassazione – art. 51 Tuir” (punti da 701 a 706) della Certificazione Unica con il codice onere 7;

- nella colonna 2 indicare gli importi pagati nel 2024 e dovuti per contratti di mutuo stipulati a partire dal 1° gennaio 2022 e l’importo degli interessi relativi ai mutui per cui dal 1° gennaio 2022 è intervenuto un accollo/subentro/rinegoziazione. In questi casi per data di stipula del mutuo è da intendersi la data di stipula del contratto di accollo/subentro/rinegoziazione/ del mutuo. L’importo indicato in colonna 2 deve comprendere gli interessi passivi sui mutui ipotecari indicati nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere “48”. Non possono essere indicate le spese sostenute nel 2024 che nello stesso anno sono state rimborsate dal datore di lavoro in sostituzione delle retribuzioni premiali e indicate nella sezione “Rimborsi di beni e servizi non soggetti a tassazione – art. 51 Tuir” (punti da 701 a 706) della Certificazione Unica con il codice onere 48.

Attenzione al fatto che, in caso di separazione legale, anche il coniuge separato, finché non interviene l’annotazione della sentenza di divorzio, rientra tra i familiari.

In caso di divorzio, al coniuge che ha trasferito la propria dimora abituale spetta comunque la detrazione per la quota di competenza, se nell’immobile hanno la propria dimora abituale i suoi familiari.

In caso di contitolarità del contratto o di più contratti di mutuo, questo limite si riferisce all’ammontare complessivo degli interessi, oneri accessori e quote di rivalutazione sostenuti (per esempio i coniugi non fiscalmente a carico l’uno dell’altro cointestatari in parti uguali del mutuo che grava sulla abitazione principale acquistata in comproprietà possono indicare al massimo un importo di 2.000,00 euro ciascuno).

Se invece il mutuo è cointestato con il coniuge fiscalmente a carico, il coniuge che sostiene interamente la spesa può fruire della detrazione per entrambe le quote di interessi passivi.

La detrazione spetta anche se il mutuo è stato stipulato per acquistare un’ulteriore quota di proprietà dell’unità immobiliare ed è ammessa anche per i contratti di mutuo stipulati con soggetti residenti nel territorio di uno Stato membro dell’Unione europea.

La detrazione spetta a condizione che l’immobile sia adibito ad abitazione principale entro un anno dall’acquisto, e che l’acquisto sia avvenuto nell’anno antecedente o successivo al mutuo.

Non si tiene conto delle variazioni dell’abitazione principale derivanti da ricoveri permanenti in istituti di ricovero o sanitari, a condizione che l’immobile non sia locato.

-

Prima casa: spetta con riacquisto post donazione dell’immobile preposseduto

Con la Risposta a interpello n 27 del 12 febbraio le entrate trattano un caso di Agevolazione ''prima casa'' con donazione della abitazione pre posseduta con clausola di premorienza.

Sinteticamente viene chiarito che la donazione con la clausola di premorienza soddisfa il requisito fissato dalla norma che regola l’agevolazione prima casa in quanto al momento dell'acquisto del nuovo immobile, il donante non risulta più proprietario dell'abitazione donata, rispettando così le condizioni necessarie per accedere al beneficio.

Vediamo il caso di specie.

Prima casa: spetta in caso riacquisto post donazione dell’immobile preposseduto

Nel caso in esame un contribuente, già proprietario di un'abitazione acquistata con l’agevolazione prima casa,prima di procedere ad un nuovo acquisto, ha deciso di donare la sua abitazione alla madre, inserendo nell'atto di donazione una clausola, la quale prevede che gli effetti della donazione siano risolutivi in caso di premorienza della donna.

In caso di decesso della madre, l’immobile tornerebbe automaticamente nel patrimonio del figlio.

Grazie alla clausola, il donante ritiene di soddisfare il requisito di non possesso di un altro immobile agevolato, poiché la donazione, essendo immediatamente efficace, trasferisce la proprietà alla madre, permettendogli di dichiarare di non possedere più alcun immobile al momento dell’acquisto del nuovo.Le Entrate prima di replicare hanno riepilogato le condizioni di accesso alla agevolazione di cui si tratta, fissate dalla Nota II-bis dell'articolo 1 del Testo unico sull’imposta di registro.

Successivamente hanno chiarito che il donatario diviene proprietario del bene, ma al suo decesso il bene rientra nel patrimonio del donante.

Allegati:

A parere dell’Agenzia, fermo restando il possesso degli altri requisiti e delle condizioni previste dalla norma di riferimento, il contribuente intenzionato ad un nuovo acquisto, non risultando titolare al'atto dell’acquisto di altra abitazione agevolata, può richiedere il beneficio.

Spiega l'agenzia che la donazione è immediatamente efficace, realizzando il trasferimento della titolarità dell’immobile alla madre donataria al momento della stipula dell’atto. -

Agevolazione prima casa: i due anni valgono per i rogiti dall’ 1.01.2024

I due anni per rivendere la prima casa, al fine di godere della agevolazione fiscale per un nuovo immobile valgono anche per acquisti ante 2025, per tutti gli immobili?

Vediamo il chiarimento dell'Ade, sulla novità appena introdotta dalla Legge di Bilancio 2025 per l'agevolazione prima casa, esplicitato nel corso del convegno di Italia Oggi tenutosi in data 27 gennaio a cui è intervenuta anche l'ADE.

Agevolazione prima casa: chiarimenti ADE

La legge di bilancio 2025 ha raddoppiato il termine per vendere la prima casa senza perdere l’agevolazione da applicare ad un nuovo acquisto.

In particolare, si tratta del tempo, fissato ora a due anni, durante il quale il contribuente resta momentaneamente titolare di due immobili acquistati con il beneficio prima casa (introdotto in origine nel 2016 dall’art. 1 comma 55 della L. 208/2015) ora esteso dalla L. 207/2024 o legge di bilancio 2025.

Prima della entrata in vigore della norma originaria, non si poteva beneficiare della agevolazione per un acquisto immobiliare, senza aver prima rivenduto l'immobile pre-posseduto per cui era stata richiesta la misura agevolativa, si doveva vendere la ex prima casa prima di possederne un'altra.

La legge di bilancio 2025 è intervenuta sulla disposizione originaria per cui prima si aveva un anno di tempo per rivendere la ex prima casa, e acquistarne un'altra con la stessa agevolazione, raddoppiando il termine entro cui procedere, a due anni.

Con riferimento alla decorrenza della nuova disposizione, l’Agenzia delle Entrate ha confermato, nel corso della Conferenza di Italia Oggi tenutasi il 27 gennaio, che il termine di 2 anni non riguarda solo gli atti stipulati dal 1° gennaio 2025, ma tutti i casi in cui cui, al momento dell’entrata in vigore della nuova norma, era in corso il vecchio termine di un anno.

Facendo un esempio se Tizio compra il 27 gennaio 2025 un l’immobile, avrà tempo fino al 27 gennaio 2027 per alienare la ex prima casa, che aveva già acquistato col beneficio.

Ma anche Caio, che aveva comprato il 14 febbraio 2024 un immobile e, allora, si era impegnato a rivendere l’immobile pre-posseduto entro il 14 febbraio 2025 avrà tempo fino al 14 febbraio 2026 per venderlo

Il nuovo termine di 2 anni si applica, quindi, a tutti i rogiti intervenuti dal 1° gennaio 2024 in poi.

Leggi anche Agevolazione prima casa 2025: tutte le regole per ricordare tutte le condizioni per agevolazione.

-

Mutui prima casa: cosa prevede la legge di bilancio 2025

Pubblicata in GU n 305 del 31 dicelbre Legge di Bilancio 2025 in vigore dal 1° gennaio 2025.

Tra le altre novità vediamo cosa prevede per l'agevolazione dei mutui prima casa.

Mutui prima casa 2025: cosa prevede la legge di bilancio

Il comma 112 dell'art 1 proroga al 31 dicembre 2027 la possibilità di avvalersi della disciplina speciale che eleva la misura massima della garanzia

rilasciata dal Fondo di garanzia per la prima casa (istituito dall'articolo 1, comma 48, lettera c) della legge 27 dicembre 2013, n. 147) dal 50 fino all’80 per cento della quota capitale per le categorie prioritarie, qualora in possesso di un indicatore della situazione economica equivalente (ISEE) non superiore a 40 mila euro annui e per mutui di importo superiore all’80 per cento del prezzo dell’immobile, compreso di oneri accessori.

Sul punto si ricorda che tali categorie prioritarie sono le giovani coppie, i nuclei familiari monogenitoriali con figli minori, i conduttori di alloggi IACP e i giovani di età inferiore ai 36 anni, in possesso di ISEE non superiore a 40.000 euro annui, richiedenti un mutuo superiore all’80 per cento dell’immobile, ivi compresi gli oneri accessori.

Il comma 113 stabilisce che le disposizioni di cui all’articolo 1, commi, 9, 10, 11, 12 e 13, della legge 30 dicembre 2023, n. 213, si applicano sino al 31 dicembre 2027.

In sintesi, si tratta delle norme contenute nella legge di bilancio per il 2024 che:

- prevedono l’inclusione, tra le categorie prioritarie, di famiglie numerose che rispettino determinate condizioni anagrafiche e reddituali;

- dettano, in relazione alle domande presentate da tali famiglie, specifiche disposizioni concernenti, tra l’altro, la misura massima della garanzia concedibile e la misura dell’accantonamento di un coefficiente di rischio;

- prevedono ulteriori disposizioni applicabili alle agevolazioni in parola nei casi di surroga del mutuo originario.

Il comma 114, infine, incrementa di 130 milioni di euro per l’anno 2025 e di 270 milioni di euro per ciascuno degli anni 2026 e 2027 la dotazione del richiamato Fondo di garanzia per la prima casa, di cui all'articolo 1, comma 48, lettera c), della legge n. 147 del 2013.

Ricordiamo che il fondo di garanzia mutui per la prima casa istituito presso il Ministero dell’economia e delle finanze dall’articolo 1, comma 48, lettera c), della legge n. 147 del 2013 ha la finalità di supportare l'acquisto, ovvero l'acquisto e la ristrutturazione, con accrescimento dell'efficienza energetica, di unità immobiliari da adibire ad abitazione principale, tramite il rilascio di garanzie su mutui immobiliari dell'importo massimo di 250 mila euro.

In regime ordinario, la garanzia del Fondo copre fino al 50% della quota capitale del finanziamento con previsione, inoltre, di categorie ad accesso prioritario, per ragioni anagrafiche, economiche, sociali e di numerosità del nucleo familiare, alle quali, al ricorrere di determinate condizioni, vengono riconosciute particolari condizioni di garanzia e di percentuale di copertura della quota capitale del finanziamento. -

Bonus casa under 36: in scadenza il 31.12, con quali atti si accede

Con il Principio di Diritto n 5 del 5 dicembre le Entrate chiariscono la fruizione delle agevolazioni “Prima casa under 36” in base alle novità introdotte dal Decreto-legge 30 dicembre 2023, n. 215, convertito con legge 23 febbraio 2024 n. 18

e in scadenza il 31 dicembre 2024. A chi spetta il bonus casa under 36 e con quali atti.

Bonus casa under 36: in scadenza, le Entrate chiariscono a chi spetta

L’articolo 64, comma 6, del decreto-legge 25 maggio 2021, n. 73, convertito, con modificazioni, con la legge 23 luglio 2021, n. 106, ha previsto l’esenzione dalle imposte di registro, ipotecaria e catastale per gli atti traslativi a titolo oneroso della proprietà di "prime case" e per gli atti traslativi o costitutivi della nuda proprietà, dell'usufrutto, dell'uso e

dell'abitazione relativi alle stesse stipulati a favore di:- soggetti che non hanno ancora compiuto 36 anni di età nell’anno in cui l'atto è rogato,

- e che hanno un valore ISEE non superiore a 40.000 euro annui.

Ai fini dell’agevolazione in esame, per “prime case” si intendono quelle definite ai sensi della nota II-bis all'articolo 1 della tariffa, parte prima, allegata al testo unico delle disposizioni concernenti l'imposta di registro, approvato con decreto del Presidente della Repubblica 26 aprile 1986, n. 131.

A norma del comma 9 del medesimo articolo 64, l’agevolazione si applica agli atti stipulati nel periodo compreso tra la data di entrata in vigore del decreto- legge 73 del 2021 e il 31 dicembre 2023 (temine così sostituito dall’articolo 1, comma 74, della legge n. 197 del 2022).

Successivamente, l’articolo 3, comma 12-terdecies, del decreto-legge 30 dicembre 2023, n. 215, convertito con la legge 23 febbraio 2024, n. 18, ha ampliato il perimetro temporale dell’agevolazione “prima casa under 36” stabilendo che «le agevolazioni di cui all'articolo 64, commi 6, (…), del decreto-legge 25 maggio 2021, n. 73, convertito, con modificazioni, dalla legge 23 luglio 2021, n. 106, si applicano anche nei casi in cui, entro il termine indicato al comma 9 del citato articolo 64, sia stato sottoscritto e registrato il contratto preliminare di acquisto della casa di abitazione, a condizione che l'atto definitivo, anche nei casi di trasferimento della proprietà da cooperative edilizie ai soci, sia stipulato entro il 31 dicembre 2024».

Allegati:

La possibilità di applicare l’agevolazione in esame anche in relazione agli atti definitivi stipulati entro il 31 dicembre 2024 è subordinata alla condizione che sia stato sottoscritto e registrato il contratto preliminare di acquisto della casa di abitazione entro il termine finale di cui al citato comma 9 dell’articolo 64, ossia entro il 31 dicembre 2023 (cfr., in tal senso, Circolare n. 14/E del 18 giugno 2024).

Con il Princuipio di diritto n 5, l'ade, chiarisce che in altre parole, sulla base del tenore letterale della disposizione che ha ampliato l’ambito temporale di applicazione del beneficio, l’agevolazione “prima casa under 36” può trovare applicazione, al ricorrere delle altre condizioni previste dalla norma, in relazione agli atti definitivi stipulati entro la data del 31 dicembre 2024 anche relativi a contratti preliminari sottoscritti e registrati prima dell’entrata in vigore dell’articolo 64 del decreto-legge 73 del 2021. -

Agevolazione prima casa iscritto AIRE: tutte le regole

Con Risposta a interpello n 234 del 2 dicembre le Entrate replicano ad una istante che:

- è stata residente in Italia dove ha svolto attività lavorativa;

- si è trasferita all'estero per motivi di lavoro;

- è iscritta all'A.I.R.E.;

- è rientrata « temporaneamente in Italia per la necessità di collaborare nell'assistenza familiare» ove ha lavorato e lavora attualmente, con contratti a tempo determinato;

- con atto notarile di compravendita del 2023 e «successivo atto definitivo … (trascorsi i termini previsti per l'esercizio del diritto di prelazione …. )» ha acquistato una abitazione in Italia, fruendo delle agevolazioni c.d. ''prima casa'' e, a tal fine, dichiarava in atto che «l'immobile è ubicato nel Comune ove intende stabilire la propria residenza entro diciotto mesi» dall'acquisto.

Ciò premesso, l'Istante fa presente di essere interessata al mantenimento della residenza all'estero e l'iscrizione all'A.I.R.E. e, dunque, per conservare le agevolazioni in esame, chiede di poter procedere alla rettifica della dichiarazione precedentemente resa in relazione al trasferimento della residenza entro il termine di diciotto mesi dall'acquisto, tramite un atto integrativo, redatto secondo le medesime formalità giuridiche del precedente atto d'acquisto, da registrare presso lo stesso Ufficio di registrazione del suddetto atto originario.

L'Istante, in particolare, intende dichiarare il possesso dei requisiti previsti per gli acquirenti trasferiti all'estero per ragioni di lavoro e, più precisamente, che:

- al momento della stipula del contratto di compravendita era cittadina italiana trasferita all'estero, iscritta all'AIRE dal òòòò; di essersi trasferita all'estero ove ha svolto la propria attività lavorativa;

- che nei cinque anni precedenti il trasferimento è stata residente in Italia;

- che l'immobile è ubicato nel comune dove risiedeva prima del trasferimento all'estero.

Agevolazione prima casa iscritto AIRE: tutte le regole

Le Entrate replicano innanzitutto riepilogando il fatto che le agevolazioni per l'acquisto della ''prima casa'' sono disciplinate dalla Nota II bis, posta in calce all'articolo 1 della Tariffa, Parte I, allegata al decreto del Presidente della Repubblica del 26 aprile 1986, n. 131 (di seguito TUR).

La fruizione dell'agevolazione è subordinata al possesso dei requisiti, di carattere oggettivo e soggettivo, stabiliti dalla citata Nota II bis.

In particolare, si rammenta che l'articolo 2, comma 1, del decreto legge 13 giugno 2023, n.69 ha modificato la Nota II bis, comma 1, lettera a) concernente l'applicazione dell'agevolazione in esame per le ipotesi di acquisto della ''prima casa'' in Italia da parte di un soggetto «trasferito all'estero per ragioni di lavoro».

Ai sensi della citata lettera a), per beneficiare dell'agevolazione in parola, occorre «che l'immobile sia ubicato nel territorio del comune in cui l'acquirente ha o stabilisca entro diciotto mesi dall'acquisto la propria residenza o, se diverso, in quello in cui l'acquirente svolge la propria attività ovvero, se l'acquirente si è trasferito all'estero per ragioni di lavoro e abbia risieduto o svolto la propria attività in Italia per almeno cinque anni, nel comune di nascita o in quello in cui aveva la residenza o svolgeva la propria attività prima del trasferimento. La dichiarazione di voler stabilire la residenza nel comune ove è ubicato l'immobile acquistato deve essere resa, a pena di decadenza, dall'acquirente nell'atto di acquisto».

Al riguardo, la circolare del 16 febbraio 2024, n. 3/E chiarisce che «Il beneficio fiscale, in ragione dell'intervento normativo, viene pertanto ancorato a un criterio oggettivo, svincolandolo da quello della cittadinanza […]».

Pertanto, «possono accedere al beneficio fiscale in esame le persone fisiche che, contestualmente:- si siano trasferite all'estero per ragioni di lavoro. Attesa la diversa formulazione della disposizione in commento rispetto alla versione previgente, il requisito agevolativo deve ritenersi riferibile a qualsiasi tipologia di rapporto di lavoro (non necessariamente subordinato) e deve sussistere già al momento dell'acquisto dell'immobile. Il trasferimento per ragioni di lavoro verificatosi in un momento successivo all'acquisto dell'immobile non consente, quindi, di avvalersi del beneficio fiscale in questione;

- abbiano risieduto in Italia per almeno cinque anni, o ivi svolto, per il medesimo periodo, la loro attività, anteriormente all'acquisto dell'immobile. A tal proposito si precisa che, con detto termine, si intende ricomprendere ogni tipo di attività, ivi incluse quelle svolte senza remunerazione. Si precisa che, per la verifica del requisito temporale della residenza, nonché di quello relativo all'effettivo svolgimento in Italia della propria attività, il quinquennio non deve essere necessariamente inteso in senso continuativo;

- abbiano acquistato l'immobile nel comune di nascita, ovvero in quello in cui avevano la residenza o in cui svolgevano la propria attività prima del trasferimento».

Per fruire dell'agevolazione, devono ricorrere naturalmente anche le condizioni di cui alle lettere b) (assenza di altri diritti reali vantati su immobili ubicati nello stesso comune) e c) (novità nel godimento dell'agevolazione) della Nota II bis.

Premesso quanto sopra, dunque, possono accedere al beneficio fiscale in esame, tra l'altro, le persone fisiche che, contestualmente al ricorrere dei suddetti requisiti, «siano trasferite all'estero per ragioni di lavoro» al momento dell'atto di acquisto dell'abitazione in Italia.

Come riportato sopra, infatti, il requisito del trasferimento all'estero per ragioni di lavoro «deve sussistere già al momento dell'acquisto dell'immobile».

Tale ultima circostanza assume rilievo dirimente nella fattispecie in esame, in cui, come dichiarato e qui assunto acriticamente, l'Istante è rientrato in Italia e al momento dell'acquisto dell'immobile svolgeva la propria attività lavorativa in Italia.

Ne consegue, quindi, che ai fini del quesito in esame, non risulta integrato, al momento dell'acquisto dell'immobile, il presupposto di acquirente ''trasferito all'estero per ragioni di lavoro''.

Nel caso di specie si ritiene che l'Istante non possa procedere alla rettifica della dichiarazione precedentemente resa nell'atto di acquisto in relazione al trasferimento della residenza, entro il termine di diciotto mesi dall'acquisto, tramite un atto integrativo, redatto secondo le medesime formalità giuridiche del precedente atto d'acquisto, da registrare presso lo stesso Ufficio di registrazione del suddetto atto originario.

Il mancato rispetto dell'impegno assunto in atto a trasferire la residenza, entro diciotto mesi, nel Comune ove è ubicato l'immobile, comporta quindi la decadenza dalle agevolazioni fruite per l'acquisto della ''prima casa''.

Con la risoluzione 31 ottobre 2011, n. 105/ E, è stato chiarito che «laddove sia ancora pendente il termine di diciotto mesi per il trasferimento della residenza, l'acquirente che si trovi nelle condizioni di non poter rispettare l'impegno assunto, anche per motivi personali, possa revocare la dichiarazione di intenti formulata nell'atto di acquisto dell'immobile», presentando un'apposita istanza all'Ufficio presso il quale l'atto è stato registrato e chiedendo la riliquidazione dell'imposta assolta in sede di registrazione, senza applicazione di sanzioni.

Allegati: