-

Bonus ristrutturazioni: spetta per i lavori eseguiti in proprio?

La Guida Ade sulle ristrutturazioni edilizie aggiornata a febbraio 2026, tra le regole e i chiarimenti sul bonus, tratta anche il caso dei lavori in economia o "eseguiti in proprio".

Ricordiamo che possono usufruire del bonus ristrutturaizoni tutti i contribuenti assoggettati all’imposta sul reddito delle persone fisiche (Irpef), residenti o meno nel territorio dello Stato.

L’agevolazione spetta non soltanto ai proprietari degli immobili ma anche ai titolari di diritti reali/personali di godimento sugli immobili oggetto degli interventi e che ne sostengono le relative spese.Il bonus è una detrazione collegata al pagamento dell'Irpef, vediamo i dettagli.

Bonus ristrutturazioni: che cos’è?

La detrazione dall’Irpef (l’imposta sul reddito delle persone fisiche) riguarda una parte dei costi sostenuti per ristrutturare le abitazioni e le parti comuni degli edifici residenziali situati nel territorio dello Stato.

L’agevolazione fiscale è stata introdotta dalla legge n. 449/1997 (articolo 1, comma 1) e resa permanente nel nostro ordinamento tributario mediante l’inserimento nel Tuir, da parte del decreto legge n. 214/2011, dell’articolo 16-bis.

Le norme attuative e le procedure di controllo della detrazione sono state individuate, invece, con il decreto interministeriale n. 41 del 18 febbraio 1998.

La detrazione, ripartita in dieci rate annuali, sulla dichiarazione dei redditi, in applicazione del criterio di cassa, spetta nel periodo in cui il contribuente ha sostenuto le spese (anche se il pagamento è avvenuto in un periodo d’imposta antecedente a quello in cui sono iniziati i lavori o successivo a quello in cui i lavori sono completati).

Essa va suddivisa fra tutti i contribuenti che possiedono o detengono, sulla base di un titolo idoneo, l’immobile sul quale sono effettuati gli interventi.La guida ADE, relativamente ai lavori eseguiti in proprio chiarisce appunto che può richiedere la detrazione anche chi esegue in proprio i lavori sull’immobile, limitatamente alle spese di acquisto dei materiali utilizzati, che può avvenire anche prima dell’inizio dei lavori.

Bonus ristrutturazioni lavori in economia: che detrazione spetta?

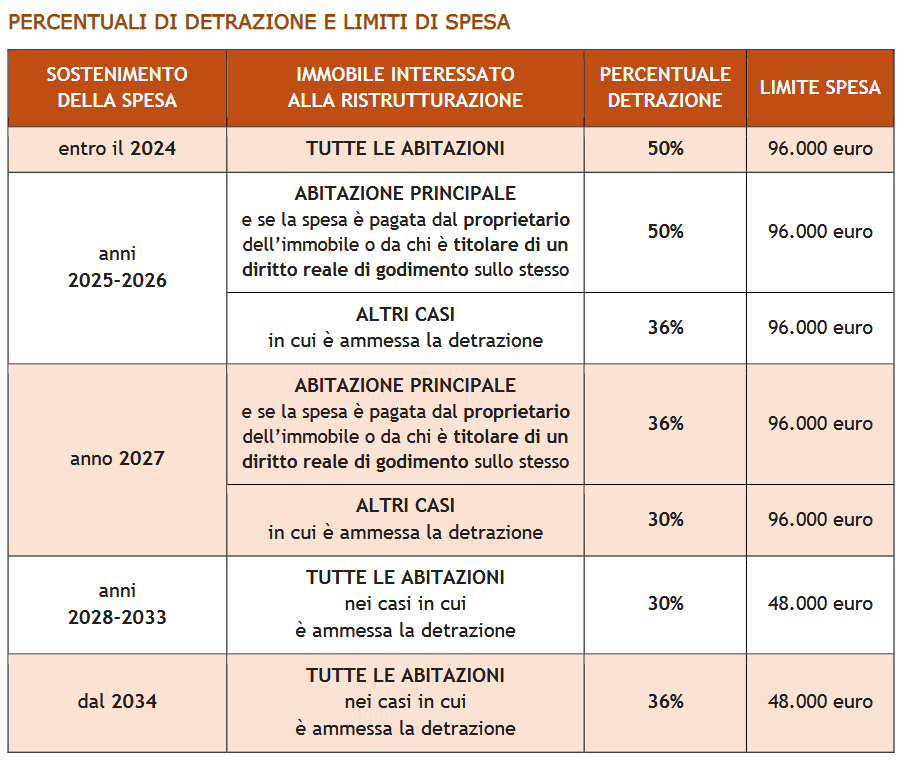

Per gli interventi di recupero del patrimonio edilizio, le percentuali di detrazione e limiti massimi di spesa sono di seguito specificati:

Spese sostenute negli anni 2025 – 2026:

- detrazione del 50% (con limite massino di spesa agevolabile di 96.000 euro), per interventi effettuati sull’unità immobiliare adibita ad abitazione principale dai titolari di diritto di proprietà o di diritto reale di godimento sull’unità stessa

- detrazione del 36% (con limite massino di spesa agevolabile di 96.000 euro) negli altri casi in cui spetta l’agevolazione.

Spese sostenute nel 2027:

- detrazione del 36% (con limite massino di spesa agevolabile di 96.000 euro), per interventi effettuati sull’unità immobiliare adibita ad abitazione principale dai titolari di diritto di proprietà o di diritto reale di godimento sull’unità stessa

- detrazione del 30% (con limite massino di spesa agevolabile di 96.000 euro) negli altri casi in cui spetta l’agevolazione.

Spese sostenute dal 2028 al 2033:

- detrazione del 30%, con limite massino di spesa agevolabile di 48.000 euro, per tutte le abitazioni possedute o detenute sulla base di un titolo idoneo.

Spese sostenute dal 2034:

- detrazione del 36%, con limite massino di spesa agevolabile di 48.000 euro, a prescindere dall’utilizzo dell’abitazione su cui sono effettuati gli interventi

Tabelle ADE 2026

La guia ricorda anche che, per “abitazione principale” deve intendersi quella nella quale la persona fisica, che la possiede a titolo di proprietà o altro diritto reale, o i suoi familiari dimorano abitualmente.

La guia ricorda anche che, per “abitazione principale” deve intendersi quella nella quale la persona fisica, che la possiede a titolo di proprietà o altro diritto reale, o i suoi familiari dimorano abitualmente.Bonus ristrutturazioni in economia 2026: per quali spese?

Per le singole unità immobiliari e le relative pertinenze, la detrazione è riconosciuta per gli stessi interventi agevolati eseguiti sulle parti comuni, tranne quelli di manutenzione ordinaria (lettere b, c e d dell’articolo 3 del Dpr n. 380/2001):

- manutenzione straordinaria (lettera b)

- restauro e risanamento conservativo (lettera c)

- ristrutturazione edilizia (lettera d).

Gli interventi devono essere effettuati su immobili residenziali (facenti parte di edifici esistenti) situati nel territorio dello Stato, di qualsiasi categoria catastale (anche rurali), e sulle loro pertinenze.

Quando per il completamento di un intervento di manutenzione straordinaria sono necessari lavori che rientrerebbero in quella ordinaria (per esempio, opere di pittura), per l’individuazione esatta degli interventi da realizzare e della puntuale applicazione delle disposizioni agevolative, occorre tener conto del carattere assorbente della categoria “superiore” rispetto a quella “inferiore” (circolare n. 57/1998, paragrafo 3.4).Bonus ristrutturazioni in economia 2026: gli adempimenti

Per usufruire della detrazione, il contribuente deve aver eseguito gli adempimenti previsti ed essere in possesso della relativa documentazione.

È sufficiente indicare nella dichiarazione dei redditi i dati catastali identificativi dell’immobile e, se i lavori sono effettuati dal detentore, gli estremi di registrazione dell’atto che ne costituisce titolo e gli altri dati richiesti per il controllo della detrazione.

Per usufruire della detrazione è necessario che i pagamenti siano effettuati con bonifico bancario o postale da cui risultino:- causale del versamento, dalla quale si evinca che il pagamento è effettuato per gli interventi di recupero del patrimonio edilizio che danno diritto alla detrazione

- codice fiscale del beneficiario della detrazione (che può essere anche diverso dall’ordinante il bonifico)

- numero di partita Iva o codice fiscale del soggetto a favore del quale il bonifico è effettuato (tranne quando il lavoro è eseguito in proprio)

In applicazione del principio di cassa, la spesa pagata con bonifico bancario/postale si considera sostenuta nel momento stesso in cui viene dato ordine di pagamento alla banca/posta, non rilevando il momento, diverso e successivo, in cui avviene l’addebito sul conto corrente dell’ordinante.

Occorre evidenziare che tutti i lavori che necessitino titoli abilitativi necessitano di imprese specializzate e pertanto richiedono documentazioni specifiche ed eventuali permessi da presentare prima della loro esecuzione.

-

Bando agrisole 2025: chi sono i beneficiari?

Il Bando Agrisole 2025 pubblicato in GU n 29 del 5 febbraio con il Decreto Masaf del 17 dicembre contiene tutte le regole generali per presentare le domande per l'incentivo per l'autoproduzione di energia da fonti rinnovabili e chi può beneficiarne.

Vediamo i termini per le domande e i beneficiari.

Bando agrisole 2025: chi sono i beneficiari?

I Soggetti beneficiari delle agevolazioni sono gli stessi indicati all’articolo 4, comma 1, del decreto ministeriale n. 211444 del 19 aprile 2023 e di seguito riportati:

- gli imprenditori agricoli, in forma individuale o societaria;

- le imprese agroindustriali;

- indipendentemente dai propri associati, le cooperative agricole che svolgono attività di cui all’articolo 2135 del Codice civile e le cooperative o loro consorzi di cui all’articolo 1, comma 2, del decreto legislativo 18 maggio 2001 n. 228;

- i soggetti di cui alle lettere a), b) e c) costituiti in forma aggregata quale, a titolo esemplificativo e non esaustivo, associazioni temporanee di imprese (A.T.I.), raggruppamenti temporanei di impresa (R.T.I), reti d’impresa, comunità energetiche rinnovabili (CER).

Tali soggetti possono inviare le domande, redatte in conformità alle istruzioni del Regolamento, a pena di irricevibilità, esclusivamente tramite la Piattaforma informatica appositamente predisposta dal Soggetto attuatore GSE a decorrere dalle ore 12:00:00 del giorno 10 marzo 2026 e fino alle ore 12:00:00 del giorno 09 aprile 2026.

La Piattaforma informatica consente il caricamento delle proposte esclusivamente durante il periodo di apertura come sopra individuato.

La presentazione della domanda da parte del soggetto beneficiario non può essere successiva all’avvio dei lavori di realizzazione del progetto.

Ciascun Soggetto Beneficiario potrà presentare una o, in caso di progetti distinti, più domande esclusivamente a valere su un’unica Tabella, fermo restando il limite di spesa di cui all’articolo 3, comma 1. Ciascuna domanda è valutata in base all’ordine di presentazione e ai criteri definiti all’articolo 2 dell'avviso.Scarica qui l'avviso MASE n 89581 del 24 febbraio con tutte le ulteriori regole per il Bando Agrisole 2026.

-

Bonus box e posto auto: regole 2026

Le Entrate hanno aggiornato la Guida 2026 per le ristrutturazioni edilizie.

Tra gli approfondimenti vengono esplicitate tutte le regole per il bonus per l'acquisto o costruzione del box o posto auto, vediamo a chi spetta e cosa fare per averlo.

Bonus 2026 box o posto auto: che cos’è

La detrazione Irpef per il recupero del patrimonio edilizio spetta anche per l’acquisto o la realizzazione di posti auto pertinenziali.

In particolare, l’agevolazione è riconosciuta:- per interventi di realizzazione di parcheggi (autorimesse o posti auto, anche a proprietà comune), purché vi sia o venga creato un vincolo di pertinenzialità con una unità immobiliare abitativa. Per “realizzazione” di autorimesse o posti auto, si intendono, ai fini della detrazione, solo gli interventi di “ nuova costruzione”. Attenzione quindi al fatto che, la detrazione non spetta se il box auto è venduto dall’impresa proprietaria di un edificio che ha effettuato l’intervento di ristrutturazione dell’immobile ad uso abitativo con cambio di destinazione d’uso;

- per l’acquisto di box e posti auto pertinenziali già realizzati dall’impresa costruttrice. In questo caso la detrazione spetta solo per le spese imputabili alla loro realizzazione, che devono essere comprovate da apposita attestazione rilasciata dal venditore.

Bonus 2026 box e posto auto: tutte le regole

Per usufruire della detrazione per la costruzione di nuovi posti e autorimesse, anche di proprietà comune, è necessario che gli stessi siano pertinenziali ad una unità immobiliare a uso abitativo.

La detrazione spetta limitatamente alle spese di realizzazione del box pertinenziale, anche quando la costruzione è stata realizzata in economia.

Queste spese devono essere documentate dal pagamento avvenuto mediante bonifico, anche se l’unità abitativa non è stata ancora ultimata.

Il proprietario deve essere in possesso dei seguenti documenti:

- concessione edilizia da cui risulti il vincolo di pertinenzialità con l’abitazione,

- bonifico bancario o postale per i pagamenti effettuati.

La detrazione per l’acquisto del box spetta limitatamente alle spese sostenute per la sua realizzazione e sempre che le stesse siano dimostrate da apposita attestazione rilasciata dal costruttore.

La concessione dell’agevolazione è subordinata alle seguenti condizioni:- deve esserci la proprietà o un patto di vendita di cosa futura del parcheggio realizzato o in corso di realizzazione,

- deve esistere un vincolo pertinenziale con una unità abitativa, di proprietà del contribuente; se il parcheggio è in corso di costruzione, occorre che vi sia l’obbligo, di creare un vincolo di pertinenzialità con un’abitazione,

- è necessario che l’impresa costruttrice documenti i costi imputabili alla sola realizzazione dei parcheggi, che devono essere tenuti distinti dai costi accessori.

La detrazione può essere riconosciuta anche per i pagamenti effettuati prima ancora dell’atto notarile o in assenza di un preliminare d’acquisto registrato che indichino il vincolo pertinenziale.

È necessario, però, che tale vincolo risulti costituito e riportato nel contratto prima della presentazione della dichiarazione dei redditi nella quale il contribuente richiede la detrazione.

Bonus box o posto auto 2026: i documenti e gli adempimenti

Per usufruire della detrazione per l’acquisto del box auto, il proprietario deve essere in possesso della seguente documentazione:

- atto di acquisto, o preliminare di vendita registrato, dal quale risulti la pertinenzialità con l’abitazione,

- dichiarazione del costruttore, nella quale siano indicati i costi di costruzione imputabili al box/posto auto,

- bonifico bancario o postale per i pagamenti effettuati.

Il bonifico deve essere effettuato dal beneficiario della detrazione (proprietario o titolare del diritto reale dell’unità immobiliare sulla quale è stato costituito il vincolo pertinenziale con il box).

Tuttavia, fermo restando il vincolo pertinenziale che deve risultare dall’atto di acquisto, la detrazione spetta anche al familiare convivente che abbia effettivamente sostenuto la spesa, a condizione che nella fattura sia annotata la percentuale di spesa da quest’ultimo sostenuta. La stessa cosa vale anche per il convivente di fatto.

Nel caso siano stati versati acconti, la detrazione spetta in relazione ai pagamenti effettuati con bonifico nel corso dell’anno, e fino a concorrenza del costo di costruzione dichiarato dall’impresa, a condizione che:

- il contratto preliminare di vendita sia stato regolarmente registrato entro la data di presentazione della dichiarazione in cui si fa valere la detrazione,

- dal contratto preliminare risulti la sussistenza del vincolo di pertinenzialità tra abitazione e box.

La condizione dell’effettiva sussistenza del vincolo pertinenziale richiesta dalla norma può essere considerata comunque realizzata anche nell’ipotesi particolare in cui il bonifico sia effettuato nello stesso giorno in cui si stipula l’atto, in un orario antecedente a quello della stipula stessa.

Con la circolare n. 43/E del 18 novembre 2016 l’Agenzia delle entrate è intervenuta per fornire istruzioni in merito alla detrazione dell’acquisto del box auto nei casi in cui il pagamento non sia stato disposto mediante l’apposito bonifico dedicato e nelle ipotesi in cui vi sia stata, per errore, una anomalia nella compilazione del bonifico.

In particolare, è stato chiarito che solo per la peculiare ipotesi di acquisto di box pertinenziale ad un immobile abitativo si può ugualmente usufruire della detrazione, anche se il pagamento è effettuato con mezzi diversi dal bonifico, a condizione che:

- il pagamento avvenga in presenza del notaio,

- il contribuente ottenga dal venditore, oltre alla certificazione sul costo di realizzo del box, una dichiarazione sostitutiva di atto notorio in cui attesti che i corrispettivi accreditati a suo favore sono stati inclusi nella contabilità dell’impresa ai fini della loro concorrenza alla corretta determinazione del reddito del percipiente.

-

Comunicazione interventi in condominio: nuove specifiche tecniche

Con il Provvedimento n. 50559 del 10 febbraio l’Agenzia delle Entrate ha modificato le specifiche tecniche approvate con il Provvedimento. n 53174/2024 relativo alle comunicazioni all’Anagrafe tributaria dei dati relativi agli interventi di recupero del patrimonio edilizio e di riqualificazione energetica effettuati su parti comuni di edifici residenziali.

Ricoriiamo che gli amministratori di condominio comunicano all’Anagrafe tributaria, entro il 16 marzo di ciascun anno, i dati relativi alle spese sostenute nell’anno precedente dal condominio con riferimento agli interventi di recupero del patrimonio edilizio e di riqualificazione energetica effettuati sulle parti comuni di edifici residenziali, nonché con riferimento all’acquisto di mobili e di grandi elettrodomestici finalizzati all’arredo delle parti comuni dell’immobile oggetto di ristrutturazione.

La comunicazione va effettuata utilizzando il servizio telematico Entratel o Fisconline, in relazione ai requisiti da essi posseduti per la trasmissione telematica delle dichiarazioni, utilizzando i software di controllo e di predisposizione dei file messi a disposizione gratuitamente dall’Agenzia delle Entrate. Gli enti possono avvalersi anche degli intermediari abilitati (D.P.R. n. 322/1998, articolo 3, commi 2-bis e 3).

Comunicazione dati spese condominio: implementate le specifiche tecniche per l’invio

In particolare, viene previsto che a partire dalle informazioni relative all’anno 2025, le comunicazioni riguardanti le spese per gli interventi di recupero del patrimonio edilizio e di riqualificazione energetica effettuati su parti comuni di edifici residenziali, di cui al Provvedimento del Direttore dell’Agenzia delle entrate n. 19969 del 27 gennaio 2017, sono effettuate secondo le specifiche tecniche contenute nell’allegato 1 del presente provvedimento.

Vengono modificate le specifiche tecniche approvate con il Provvedimento del Direttore dell’Agenzia delle entrate n. 53174

del 21 febbraio 2024, successivamente aggiornate con pubblicazione sul sito internet dell’Agenzia delle entrate in data 13 gennaio 2025, riguardanti le comunicazioni all’anagrafe tributaria dei dati relativi agli interventi di recupero del patrimonio edilizio e di riqualificazione energetica effettuati su parti comuni di edifici residenziali.

Le specifiche tecniche sono state implementate con ulteriori informazioni al fine di consentire una compilazione sempre più completa della dichiarazione precompilata e di recepire le modifiche normative introdotte con la legge 30 dicembre 2024, n. 207.La legge di bilancio 2025 ha rimodulato i termini di fruizione e le percentuali di detrazione, prevedendo agevolazioni più vantaggiose per le unità immobiliari adibite ad abitazione principale da parte dei contribuenti, titolari di un diritto di proprietà o di un diritto reale di godimento sulle stesse.

Le percentuali di detrazioni individuate per l’anno 2025 sono state confermate anche per l’anno 2026 dalla legge 30 dicembre 2025, n. 199.

In particolare, per le spese sostenute per gli anni d’imposta 2025 e 2026 per interventi di recupero del patrimonio edilizio e di riqualificazione energetica, compresi gli interventi effettuati sulle parti comuni di un edificio, la percentuale di detrazione è stabilita in misura fissa per tutti gli interventi agevolati, pari al 36 per cento delle spese sostenute (30 per cento per le spese sostenute nel 2027).La percentuale di detrazione è elevata al 50 per cento (36 per cento per le spese sostenute nel 2027), nel caso in cui gli interventi siano realizzati dai titolari di diritto di proprietà o di diritto reale di godimento sull’unità immobiliare adibita ad abitazione principale.

Il tracciato della comunicazione è stato, quindi, implementato al fine di consentire agli amministratori di condominio di indicare, in via sperimentale e facoltativa, l’informazione attinente al requisito dell’abitazione principale dell’unità immobiliare.Tale informazione è trasmessa all’Agenzia delle entrate solo qualora il condòmino l’abbia comunicata all’amministratore di condominio entro il 31 dicembre dell’anno di riferimento della spesa. Per il primo anno di applicazione, ossia per il periodo d’imposta 2025, la trasmissione di questa informazione da parte dell’amministratore è comunque facoltativa.

Allegati:

È stato, inoltre, rimosso quanto riferito al “bonus verde”, in quanto la detrazione per il suddetto intervento non è stata prorogata ed è stato inserito l’intervento di sostituzione del gruppo elettrogeno di emergenza esistente con generatori di emergenza a gas di ultima generazione, per il quale non opera la riduzione dell’aliquota che rimane ferma al 50 per cento.

Con riferimento agli interventi “Superbonus”, la cui percentuale di detrazione decresce in funzione dell’anno di sostenimento della spesa, è stata indicata l’aliquota applicata alle spese sostenute nell’anno 2025, pari al 65 per cento in misura ordinaria e al 110 per cento al verificarsi di particolari condizioni. -

Condono edilizio fuori dalla Legge di Bilancio 2026: in arrivo in altro provvedimento

La Legge di bilancio 2026 pubblicata in GU n 301 del 30 dicembre entra in vigore da domani 1° gennaio.

Il pacchetto di emendamenti che prevedeva una sanatoria edilizia su larga scala non è stata confermata ma già si parla di prevedere le medesime regole con un altro provvedimento.

La riapertura del condono edilizio del 2003 resta un tema caldo.

Per le ultime novità leggi: Codice dell’Edilizia: parte la fase attuativa

Condono edilizio 2026: restano aperte le misure allo studio

Secondo le ipotesi in circolazione, si prevederebbe la riapertura del condono previsto dal Decreto‑legge 269/2003, con estensione su tutto il territorio nazionale.

Sarebbero sanabili purché rispettino vincoli urbanistici e siano conformi agli strumenti vigenti al 31 marzo 2003 una serie di abusi edilizi come tettoie, balconi, pergolati, logge, ristrutturazioni interne ed esterne, restauro, manutenzioni straordinarie e altri interventi di modesta entità.

Non rientrerebbero invece nella sanatoria le nuove costruzioni completamente abusive, ampliamenti volumetrici significativi, sopraelevazioni, o edifici in aree con vincoli paesaggistici o ambientali severi.

Sul condono edilizio ci sarebbe già un provvedimento da utilizzare, ossia il Testo unico dell’edilizia, approvato dal Consiglio dei ministri, ma non ancora bollinato dalla Ragioneria.

Non è escluso che il testo possa essere riaperto per accogliere le proposte al vaglio del Governo.

Gli emendamenti alla legge di Bilancio 2026, ora eliminati, sono comuque tra le ipotesi probabili.

La sanatoria non sarebbe automatica: servirà una legge di recepimento da parte delle Regioni, che definirà le modalità effettive di adesione. Da un lato, la sanatoria potrebbe offrire un’opportunità concreta a chi ha regolarizzato, anche involontariamente, situazioni non in regola da tempo, evitando demolizioni o procedure sanzionatorie; dall’altro, la riapertura di un condono, soprattutto su scala nazionale, riaccenderebbe il dibattito sull’equità, il rispetto delle regole urbanistiche e il rischio che incentivi l’abusivismo.

Vedremo ad anno nuovo lo scenario praticabile.

Per le ultime novità leggi: Codice dell’Edilizia: parte la fase attuativa i cui provvedimento attuativi dovranno essere approvati nel 2026 e conterranno di certo le regole per i "condoni".

-

Bonus mobili 2025-2026: regole in vigore e novità

La Legge di Bilancio 2026 proroga del bonus mobili anche per il 2026. Ricordiamo che la Legge di Bilancio 2025 aveva esteso al 2025 il bonus.

Si stabilisce che la detrazione del 50% per l’acquisto di mobili ed elettrodomestici in caso di interventi di ristrutturazione si applica anche per le spese sostenute nel 2026 e con lo stesso limite di spesa detraibile di 5.000 euro previsto per il 2025.

Vediamo tutte le regole e quesiti a domande frequenti come pubblicati dall'ADE nella propria guida.

Bonus mobili 2025-2026: i beneficiari

Può beneficiare della detrazione chi acquista entro il 31 dicembre 2025 mobili ed elettrodomestici nuovi di classe non inferiore:

- alla classe A per i forni,

- alla classe E per le lavatrici, le lavasciugatrici e le lavastoviglie,

- alla classe F per i frigoriferi e i congelatori

e ha realizzato interventi di ristrutturazione edilizia a partire dal 1° gennaio dell’anno precedente a quello dell’acquisto dei beni.

Pertanto i lavori devono essere iniziati nel 2024 e i beni mobili possono essere acquistati dal 1° gennaio 2024 e per tutto il 2025, vista la proroga inserita in legge di bilancio.

A titolo esemplificativo, rientrano tra i mobili agevolabili:

- letti, armadi, cassettiere, librerie, scrivanie, tavoli, sedie, comodini, divani, poltrone, credenze, nonché i materassi e gli apparecchi di illuminazione

- che costituiscono un necessario completamento dell’arredo dell’immobile oggetto di ristrutturazione.

Non sono agevolabili, invece, gli acquisti di porte, di pavimentazioni (per esempio, il parquet), di tende e tendaggi, nonché di altri complementi di arredo.

Nell’importo delle spese sostenute per l’acquisto di mobili e grandi elettrodomestici possono essere considerate anche le spese di trasporto e di montaggio dei beni acquistati, purché le spese stesse siano state sostenute con le modalità di pagamento richieste per fruire della detrazione (bonifico, carte di credito o di debito).

La realizzazione di lavori di ristrutturazione sulle parti comuni condominiali consente ai singoli condòmini (che usufruiscono pro quota della relativa detrazione) di detrarre le spese sostenute per acquistare gli arredi delle parti comuni, come guardiole oppure l’appartamento del portiere, ma non consente loro di detrarre le spese per l’acquisto di mobili e grandi elettrodomestici per la propria unità immobiliare.

L’acquisto di mobili o di grandi elettrodomestici è agevolabile anche se i beni sono destinati ad arredare un ambiente diverso dello stesso immobile oggetto di intervento edilizio.

Relativamente al 2026 la Legge di Bilancio proroga il c.d. bonus mobili anche per l'anno entrante. Si evidenzia che per beneficiare del “bonus mobili” per le spese sostenute nel 2026, in particolare, gli interventi di recupero edilizio devono essere iniziati dal 1° gennaio 2025.

Se l’acquisto dei mobili e grandi elettrodomestici è destinato all’unità immobiliare acquistata da un’impresa di costruzione o ristrutturazione con le caratteristiche per beneficiare della detrazione IRPEF di cui all’art. 16-bis comma 3 del TUIR, la data di “inizio lavori” è la data di acquisto o di assegnazione dell’immobile.

Si attendono comunque eventuali ulteriori istruzioni ade, successive alla entrata in vigore della proroga.

Bonus mobili 2025-2026: vantaggi

Si può usufruire di una detrazione Irpef del 50% per l'acquisto di mobili e di grandi elettrodomestici di classe non inferiore classe A per i forni, alla classe E per le lavatrici, le lavasciugatrici e le lavastoviglie, alla classe F per i frigoriferi e i congelatori destinati ad arredare un immobile oggetto di ristrutturazione.

L'agevolazione spetta per gli acquisti effettuati entro il 31 dicembre 2025 e può essere richiesta solo da chi realizza un intervento di ristrutturazione edilizia iniziato a partire dal 1° gennaio dell’anno precedente a quello dell’acquisto dei beni.

La detrazione va ripartita tra gli aventi diritto in 10 quote annuali di pari importo ed è calcolata su un ammontare complessivo non superiore a:

- 8.000 euro per l’anno 2023

- 5.000 euro per gli anni 2024 e 2025, 2026 (Con proroga dalla Legge di Bilancio 2026 in fase di definitiva approvazione).

Per il 2021 il tetto di spesa su cui calcolare la detrazione era pari a 16.000 euro, mentre per l’anno 2022 era pari a 10.000 euro.

Per usufruire dell’agevolazione è necessario che la data di inizio lavori sia anteriore a quella in cui sono sostenute le spese per l’acquisto di mobili e di grandi elettrodomestici.

La data di avvio potrà essere provata dalle eventuali abilitazioni amministrative o comunicazioni richieste dalle norme edilizie, dalla comunicazione preventiva all’Asl (indicante la data di inizio dei lavori), se obbligatoria, oppure, per lavori per i quali non siano necessarie comunicazioni o titoli abitativi, da una dichiarazione sostitutiva di atto di notorietà (articolo 47 del Dpr 445/2000).

Bonus mobili 2025-2026: adempimenti

Per avere la detrazione occorre effettuare i pagamenti con bonifico o carta di debito o credito.

Non è consentito, invece, pagare con assegni bancari, contanti o altri mezzi di pagamento.

Se il pagamento è disposto con bonifico bancario o postale, non è necessario utilizzare quello (soggetto a ritenuta) appositamente predisposto da banche e Poste S.p.a. per le spese di ristrutturazione edilizia.

La detrazione è ammessa anche se i beni sono stati acquistati con un finanziamento a rate, a condizione che la società che eroga il finanziamento paghi il corrispettivo con le stesse modalità prima indicate e il contribuente abbia una copia della ricevuta del pagamento.

I documenti da conservare sono:

- l’attestazione del pagamento (ricevuta del bonifico, ricevuta di avvenuta transazione, per i pagamenti con carta di credito o di debito, documentazione di addebito sul conto corrente)

- le fatture di acquisto dei beni, riportanti la natura, la qualità e la quantità dei beni e dei servizi acquisiti.

Lo scontrino che riporta il codice fiscale dell’acquirente, insieme all’indicazione della natura, della qualità e della quantità dei beni acquistati, è equivalente alla fattura.

Rispettando tutte queste prescrizioni, la detrazione può essere fruita anche nel caso di mobili e grandi elettrodomestici acquistati all’estero.

Bonus mobili 2025-2026: risposte ADE a domande frequenti

In data 10 gennaio l'Agenzia ha aggiornato la propria guida dedicata alla agevolazione, nella quale oltre al riepilogo delle norme per la spettanza di questo bonus, sono indicati anche dei quesiti frequenti, dei quali alcuni vengono qui riportati:

- Posso usufruire della detrazione per l’acquisto di mobili e di grandi elettrodomestici se ho realizzato un intervento di riqualificazione energetica dell’edificio, per il quale è prevista la detrazione del 65%? No, gli interventi per i quali si usufruisce della detrazione del 65%, finalizzati al risparmio energetico (per esempio, l’installazione di pannelli solari, la sostituzione impianti di climatizzazione invernale, la riqualificazione energetica di edifici esistenti), non consentono di ottenere la detrazione per acquisto di mobili e grandi elettrodomestici.

- Ho diritto alla detrazione se acquisto dei mobili all’estero, documentando la spesa con fattura e pagando con carta di credito o di debito? Si, se si possiede la documentazione richiesta dalla legge e si eseguono gli stessi adempimenti previsti per gli acquisti effettuati in Italia.

- Ho sostituito la caldaia, posso usufruire dell’agevolazione per l’acquisto di mobili? Si, la sostituzione della caldaia rientra tra gli interventi di “manutenzione straordinaria”. È necessario, comunque, che ci sia un risparmio energetico rispetto alla situazione preesistente.

- Le spese sostenute da un contribuente deceduto per l’acquisto di mobili e grandi elettrodomestici possono essere portate in detrazione, per le quote non ancora fruite, dall’erede che conserva la detenzione materiale dell’immobile? No, la norma non prevede il trasferimento agli eredi della detrazione non utilizzata in tutto o in parte.

- Sui pagamenti di mobili ed elettrodomestici effettuati con bonifico bancario o postale è sempre prevista l’applicazione della ritenuta? Premesso che è possibile pagare anche con carte di credito e di debito (bancomat), il bonifico non sarà soggetto a ritenuta se si utilizza un bonifico diverso da quello appositamente predisposto da banche e Poste per le spese di ristrutturazione edilizia (circ. Agenzia delle Entrate n. 7/E del 31 marzo 2016).

- Ho acquistato un box pertinenziale per il quale ho diritto alla detrazione Irpef del 50%. Posso richiedere anche il bonus mobili? No, tra gli interventi di recupero del patrimonio edilizio che permettono di avere la detrazione per l’acquisto di mobili e grandi elettrodomestici non sono compresi quelli per la realizzazione di box o posti auto pertinenziali rispetto all’abitazione principale.

- Se per un acquisto effettuato con carta di credito è stato rilasciato uno scontrino che non riporta il codice fiscale dell’acquirente, può quest’ultimo usufruire lo stesso del bonus mobili? Per la detrazione, lo scontrino che riporta il codice fiscale dell’acquirente e indica natura, qualità e quantità dei beni acquistati, equivale alla fattura. Se manca il codice fiscale, la detrazione è comunque ammessa se in esso è indicata natura, qualità e quantità dei beni acquistati e se esso è riconducibile al contribuente titolare della carta in base alla corrispondenza con i dati del pagamento (esercente, importo, data e ora).

- È previsto un limite di tempo dalla fine dei lavori di ristrutturazione entro il quale devono essere acquistati i mobili e gli elettrodomestici? La data entro cui si possono acquistare i beni agevolati è stata spostata al 31 dicembre 2025. La legge non prevede alcun vincolo temporale nella consequenzialità tra l’esecuzione dei lavori e l’acquisto dei beni. Tuttavia, la detrazione spetta a condizione che gli interventi di recupero del patrimonio edilizio siano iniziati a partire dal 1° gennaio dell’anno precedente a quello dell’acquisto.

- Se con gli interventi di ristrutturazione edilizia si suddivide la vecchia abitazione in due piccoli appartamenti, è possibile considerare per l’anno 2024 come limite di spesa massima l’importo di 10.000 euro (5.000 per appartamento)? Nel caso di interventi di recupero edilizio che comportino l’accorpamento di più unità abitative o la suddivisione in più immobili di un’unica unità abitativa, per l’individuazione del limite di spesa per l’acquisto dei mobili e grandi elettrodomestici, vanno considerate le unità immobiliari censite in catasto all’inizio degli interventi edilizi e non quelle risultanti alla fine dei lavori.

- Può richiedere il bonus mobili il contribuente che ha pagato solo gli oneri di urbanizzazione relativi all’intervento di recupero del patrimonio edilizio? Sì, può usufruire dell’agevolazione anche il contribuente che ha pagato solo gli oneri di urbanizzazione per gli interventi edilizi realizzati o anche solo una parte delle spese dei lavori o solo il compenso del professionista.

-

Immobile soggetto a superbonus: tassata la plusvalenza anche ricevuto in donazione

Con la Risoluzione n 62 del 30 ottobre le Entrate replicano a quesito sulla tassazione delle plusvalenze degli immobili ceduti e agevolati con il superbonus.

In sintesi viene specificato che non si evita la tassazione se l'immobile proviene da donazione.

Vediamo il caso di specie e la replica ADE.

Immobile soggetto a superbonus: tasssata la plusvalenza anche ricevuto in donazione

L’Agenzia delle Entrate, con la Risoluzione n. 62 del 30 ottobre 2025, ha chiarito un dubbio cruciale in materia di tassazione immobiliare:

- la plusvalenza derivante dalla vendita di un immobile ricevuto in donazione, oggetto di interventi agevolati con Superbonus, è imponibile.

Con il documento di prassi viene ricordato che il Superbonus 110%, introdotto dall’art. 119 del D.L. n. 34/2020 (Decreto Rilancio), ha incentivato lavori di efficientamento energetico e miglioramento sismico, con possibilità di detrazione fiscale, sconto in fattura o cessione del credito.

Dal 1° gennaio 2024, la Legge di Bilancio (art. 1, commi 64-67, L. 213/2023) ha introdotto una nuova forma di plusvalenza imponibile sulla vendita di immobili oggetto di tali interventi.

Nel caso di specie un contribuente ha ricevuto in donazione, nel 2012, un immobile dalla madre (a sua volta subentrata per successione).

Negli anni successivi ha realizzato interventi edilizi agevolati con Superbonus, terminati nel dicembre 2024.

L’immobile non è mai stato adibito ad abitazione principale.

Ora l’istante intende cedere a titolo oneroso l’immobile e chiede se la plusvalenza derivante dalla vendita sia imponibile.

Egli ritiene non dovuta alcuna tassazione, sostenendo che, trattandosi di un bene originariamente ricevuto dalla madre per successione, debba valere l’esclusione prevista dall’art. 67 del TUIR.

Vediamo come replica l'Agenzia

Immobile con superbonus ceduto: chiarimenti ADE per quelli ricevuti per donazione

La Legge di Bilancio 2024 ha inserito nel TUIR (DPR 917/1986) il nuovo articolo 67, comma 1, lett. b-bis) che prevede la tassazione delle plusvalenze derivanti dalla prima cessione a titolo oneroso di immobili oggetto di interventi Superbonus conclusi da non più di dieci anni.

Sono tuttavia escluse dalla tassazione:

- le cessioni di immobili acquisiti per successione;

- gli immobili adibiti ad abitazione principale del cedente o dei familiari per la maggior parte del decennio antecedente.

L’Agenzia ribadisce che la donazione non è equiparabile alla successione: la norma è chiara nell’indicare solo i beni acquisiti per successione come esclusi dalla nuova plusvalenza.Non rileva, nel caso di specie che il donante avesse acquisito l’immobile per successione.

Quindi, l’immobile ricevuto in donazione è soggetto alla nuova imposta, se rivenduto entro dieci anni dalla fine dei lavori, nel caso specifico:

- l’immobile non è stato ereditato, ma donato;

- non è abitazione principale;

- gli interventi si sono conclusi nel 2024;

- la vendita avverrebbe prima del 2034.

La plusvalenza è imponibile, secondo il nuovo art. 67 TUIR, non tutti gli immobili ristrutturati con Superbonus generano plusvalenze tassabili, infatti sono esclusi:

- immobili ereditati (successione);

- immobili adibiti ad abitazione principale del cedente o di familiari per almeno 5 o 10 anni;

- immobili venduti dopo 10 anni dalla fine dei lavori agevolati.

Come si calcola la plusvalenza?

Nella risoluzione viene evidenziato come si calcola la plusvalenza, l'articolo 68 del TUIR, nel testo in vigore a seguito delle modifiche apportate dall'articolo 1, comma 64, lett. b), nn. 1), 2) e 3), della citata legge di bilancio 2024, prevede che «le plusvalenze di cui alle lettere a), b) e b bis) del comma 1 dell'articolo 67 sono costituite dalla differenza tra i corrispettivi percepiti nel periodo di imposta e il prezzo di acquisto o il costo di

costruzione del bene ceduto, aumentato di ogni altro costo inerente al bene medesimo. Per gli immobili di cui alle lettere b) e b bis) del comma 1 dell'articolo 67 acquisiti per donazione si assume come prezzo di acquisto o costo di costruzione quello sostenuto dal donante. Per gli immobili di cui alla lettera bbis) del comma 1 dell'articolo 67, ai fini della determinazione dei costi inerenti al bene, nel caso in cui gli interventi agevolati ai sensi dell'articolo 119 del decreto legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77, si siano conclusi da non più di cinque anni all'atto della cessione, non si tiene conto delle spese relative a tali interventi, qualora si sia fruito dell'incentivo nella misura del 110 per cento e siano state esercitate le opzioni di cui all'articolo 121, comma 1, lettere a) e b), del citato decreto legge n. 34 del 2020. Nel caso in cui gli interventi agevolati si siano conclusi da più di cinque anni all'atto della cessione, nella determinazione dei costi inerenti al bene si tiene conto del 50 per cento di tali spese, qualora si sia fruito dell'incentivo nella misura del 110 per cento e siano state esercitate le opzioni di cui al periodo precedente. Per i medesimi immobili di cui alla lettera bbis) del comma 1 dell'articolo 67, acquisiti o costruiti, alla data della cessione, da oltre cinque anni, il prezzo di acquisto o il costo di costruzione, determinato ai sensi dei periodi precedenti, è rivalutato in base alla variazione dell'indice dei prezzi al consumo per le famiglie di operai e impiegati».In sintesi, la plusvalena si calcola come:

Prezzo di vendita

– Costo di acquisto/donazione

+ costi documentati

Per gli immobili ricevuti in donazione, si assume il costo sostenuto dal donante, se i lavori Superbonus:

- sono conclusi da meno di 5 anni, e si è usufruito del 110% con cessione del credito o sconto in fattura, le spese non si considerano deducibili;

- sono conclusi da più di 5 anni, è deducibile solo il 50% delle spese.

La Risoluzione n. 62/2025 fornisce un chiarimento decisivo chiarendo che la vendita di un immobile ricevuto in donazione, oggetto di Superbonus, genera una plusvalenza imponibile se avviene entro 10 anni dalla fine dei lavori.

Allegati: