-

Il Decreto Salva casa diventa legge: ecco il testo coordinato con le modifiche apportate

Pubblicata nella Gazzetta Ufficiale n. 175 del 27.07.2024 la Legge del 24 luglio 2024 n. 105 di conversione, con modificazioni, del Decreto legge del 29.05.2024 n. 69 (c.d. Decreto Salva casa), recante disposizioni urgenti in materia di semplificazione edilizia e urbanistica finalizzate a fornire un riscontro immediato e concreto al crescente fabbisogno abitativo, supportando, al contempo, gli obiettivi di recupero del patrimonio edilizio esistente e di riduzione del consumo del suolo, non ancora pubblicato in GU.

Come di consueto le modifiche apportate dalla legge di conversione sono stampate con caratteri corsivi.

Le misure contenute nel decreto, in vigore dal 30 maggio, sono volte a:

- semplificare le disposizioni in materia di edilizia e urbanistica, anche al fine di far fronte al crescente fabbisogno abitativo, supportando allo stesso tempo gli obiettivi di recupero del patrimonio edilizio esistente e di riduzione del consumo del suolo;

- rilanciare il mercato della compravendita immobiliare, anche nell’ottica di stimolare un andamento positivo dei valori dei beni immobili;

- consentire il recupero e la rigenerazione edilizia, anche mediante la regolarizzazione delle c.d. lievi difformità edilizie, al fine di salvaguardare l’interesse pubblico alla celere circolazione dei beni.

In particolare, si tratta di misure specifiche finalizzate a rimuovere quegli ostacoli, ricorrenti nella prassi, che determinano lo stallo delle compravendite a causa di irregolarità formali.

Alla luce di quanto rappresentato, le disposizioni mirano alla salvaguardia dell’interesse alla celere circolazione dei beni, consentendo il recupero e la rigenerazione edilizia, mediante l’adozione di misure di semplificazione volte a favorire la regolarizzazione delle cd. "lievi difformità edilizie".

In particolare, si tratta di difformità che spesso rallentano le operazioni di compravendita, in alcuni casi arrivando addirittura a comprometterle.

Recupero Sottotetti

Tra le novità inserite durante l'iter di conversione, segnaliamo quelle relative al recupero di sottotetti.

Al fine di incentivare l’ampliamento dell’offerta abitativa limitando il consumo di nuovo suolo, gli interventi di recupero dei sottotetti sono comunque consentiti, nei limiti e secondo le procedure previsti dalla legge regionale, anche quando l’intervento di recupero non consenta il rispetto delle distanze minime tra gli edifici e dai confini, a condizione che siano rispettati i limiti di distanza vigenti all’epoca della realizzazione dell’edificio, che non siano apportate modifiche, nella forma e nella superficie, all’area del sottotetto, come delimitata dalle pareti perimetrali, e che sia rispettata l’altezza massima dell’edificio assentita dal titolo che ne ha previsto la costruzione.

Resta fermo quanto previsto dalle leggi regionali più favorevoli. Per una panoramica delle norme regionali vigenti in materia di recupero dei sottotetti, si rimanda al dossier pubblicato dall’ANCE nel giugno 2024 intitolato "Sottotetti: le discipline sul territorio".

Il tecnico progettista deve asseverare la conformità del progetto alle norme igienico-sanitarie per il recupero dei sottotetti nei seguenti casi specifici:

Altezza Minima Interna

- Locali con un’altezza minima interna inferiore a 2,70 metri, fino al limite massimo di 2,40 metri.

Superficie Minima

- Alloggio a singola stanza per una persona, con una superficie minima, comprensiva dei servizi, inferiore a 28 metri quadrati, fino al limite massimo di 20 metri quadrati.

- Alloggio per due persone con una superficie minima, comprensiva dei servizi, inferiore a 38 metri quadrati, fino al limite massimo di 28 metri quadrati.

Altre misure previste

- Strutture Amovibili Durante l'Emergenza Covid

Viene prevista la possibilità di mantenere le strutture amovibili realizzate per finalità sanitarie, assistenziali ed educative durante l'emergenza Covid-19, previa comunicazione di inizio lavori asseverata e nel rispetto delle normative vigenti. - Semplificazione delle opere di protezione solare (tende da sole)

Porticati: Viene inclusa la possibilità di realizzare porticati, oltre alle logge, senza bisogno di autorizzazioni specifiche.

Tende e pergole: Vengono semplificate le norme per l'installazione di tende da sole, tende a pergola con telo retrattile o elementi di protezione solare mobili. La lettera a), numero 2), introduce, inoltre, al comma 1 dell’articolo 6, la lettera b-ter), che assoggetta al regime di edilizia libera le opere di protezione dal sole e dagli agenti atmosferici, la cui struttura principale sia costituita da tende, tende da sole, tende da esterno, tende a pergola con telo retrattile anche impermeabile, tende a pergola con elementi di protezione solare mobili o regolabili, e che sia addossata o annessa agli immobili o alle unità immobiliari, anche con strutture fisse necessarie al sostegno e all’estensione dell’opera. La novella specifica tuttavia che, in ogni caso, tali opere:- non possono determinare la creazione di uno spazio stabilmente chiuso, con conseguente variazione di volumi e di superfici;

- devono avere caratteristiche tecnico-costruttive e profilo estetico tali da ridurre al minimo l'impatto visivo e l'ingombro apparente e;

- devono armonizzarsi alle preesistenti linee architettoniche.

Nel corso dell’esame in sede referente, è stato precisato che la disciplina della lettera b-ter) si applica alle tende a pergola con telo retrattile anche se bioclimatiche.

- Mutamento di destinazione d'uso

Senza opere: È sempre consentito cambiare la destinazione d'uso di un’unità immobiliare all'interno della stessa categoria funzionale senza realizzare opere, rispettando le normative di settore.

Tra categorie funzionali: Consentito il cambio di destinazione d'uso senza opere tra alcune categorie funzionali specifiche, con la possibilità per i comuni di fissare condizioni specifiche.

Le lievi difformità edilizie

Come chiarito nella relazione illustrativa che accompagna lo schema di decreto, sono considerate lievi difformità, in particolare:

- le difformità cd. “formali”, derivanti da incertezze interpretative della disciplina vigente rispetto alla dimostrazione dello stato legittimo dell’immobile;

- le difformità edilizie interne (cd. “tolleranze”), risultanti da interventi spesso stratificati nel tempo, realizzati dai proprietari dell’epoca in assenza di formale autorizzazione o segnalazione, rendendo oggi difficile comprovare lo stato legittimo dell’unità immobiliare;

- le difformità che potevano essere sanate all’epoca di realizzazione dell’intervento, ma non sanabili oggi, a causa della disciplina della cd. “doppia conformità” che, richiedendo la conformità alla disciplina edilizia vigente sia al momento di realizzazione dell’intervento sia al momento della richiesta del titolo, non consentono di conseguire il permesso o la segnalazione in sanatoria per moltissimi interventi qualificati come parziali difformità, risalenti nel tempo, pur se conformi agli standard urbanistici.

-

Ft con sconto errate: cosa accade se ritrasmesse allo SdI oltre 12gg

Con Risposta a interpello n 146/2024 le Entrate chiariscono che in presenza di errori su fatture inviate a dicembre 2023, se non si sana l'invio, pur sanando con ravvedimento la vilazione, la fattura non può essere retrodatata al 2023.

Questa è la sintesi della risposta delle entrate, vediamo più dettagli in merito al caso di specie.

Sconto in fattura erroneamente indicato: come sanarlo per il superbonus

L'istante nella sua qualità di condòmino incaricato del «condominio minimo» pone un quesito, concernente la fruizione dell'agevolazione da superbonus con sconto in fattura (di cui all'articolo 119 del decreto legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020).

In particolare, si riferisce che, il 29 dicembre 2023, la ditta BETA, avendo già eseguito lavori per circa il 70% del totale, ha emesso 3 distinte fatture (nn. 70, 71 e 72) che non contemplavano alcun conguaglio in denaro, giacché gli importi dovuti «[…] per accordi contrattualmente assunti con l'impresa appaltatrice, dovevano essere regolati mediante l'applicazione dello sconto ln fattura di cui all'articolo 121 del D.L. 19.05.2020, n.34.».

Tuttavia, «ln sede di avvio delle procedure di asseverazione, […] dopo il 31.12.2023, veniva riscontrato che […] lo ''sconto in fattura'' di cui sopra, non veniva esposto a valle dell'importo complessivo della fattura (IVA inclusa) ma bensì nel corpo della stessa, così ''erroneamente'' neutralizzando gli importi dei singoli interventi ivi riportati».

Ciò posto, l'istante chiede come sanare l'errore al fine di conservare l'agevolazione fiscale nella misura del 110%.

Le Entrate ricordano che in tema di detrazioni è stato «chiarito nella circolare 8 agosto 2020, n. 24/E e nella circolare 22 dicembre 2020, n. 30/E, per le persone fisiche, compresi gli esercenti arti e professioni, e gli enti non commerciali, in applicazione del criterio di cassa, le spese si intendono sostenute alla data dell'effettivo pagamento. In caso di sconto ''integrale'' in fattura (e, dunque, in assenza di un pagamento), occorre fare riferimento alla data di emissione della fattura da parte del fornitore» Va aggiunto, che «la fattura non può considerarsi emessa prima dell'invio allo SdI […]».

Con la recente risposta ad interpello n. 103 del 13 maggio 2024, sono stati forniti chiarimenti in merito alle condizioni al verificarsi delle quali la fattura può considerarsi tempestivamente emessa ai fini dell'agevolazione in argomento. (Leggi anche: Sconto integrale superbonus: detrazione in base alla data di FT).

Ciò detto, esaminando il caso di specie, risulta che la ditta fornitrice ha emesso, il 29 dicembre 2023, tre fatture errate, avendo praticato lo sconto sul solo imponibile, omettendo quindi di addebitare l'IVA in rivalsa.

Con la circolare n. 30/E del 22 dicembre 2020, al punto 5.3.4, è stato specificato che, ai fini dell'applicazione dello sconto in fattura, «per corrispettivo dovuto deve intendersi il valore totale della fattura, al lordo dell'IVA, e l'importo dello sconto non riduce la base imponibile e deve essere espressamente indicato nella fattura emessa a fronte degli interventi eseguiti».

Le successive note di debito (rectius fatture) prodotte per ''rettificare'' le fatture errate, seppur datate 29 dicembre 2023, sono state concretamente trasmesse allo SdI e, quindi, ''emesse'' il 27 marzo 2024, ben oltre il termine di 12 giorni che consentono di dare legittima rilevanza alla data corrispondente all'effettuazione dell'operazione (ossia al pagamento, anche tramite l'equivalente sconto).

A ciò si aggiunga che le nuove fatture replicano pedissequamente le precedenti fatture errate salvo che per l'addebito dell'IVA in rivalsa, poi assorbito anch'esso dallo sconto sicché le prime non sembrano essere state ''stornate'' con una nota di credito ma solo duplicate, in violazione delle norme.

Tralasciando il trattamento sanzionatorio delle violazioni commesse dalla ditta fornitrice:

- errata fatturazione senza esercizio della rivalsa,

- errata liquidazione periodica/annuale dell'IVA,

- documentazione della medesima operazione con più fatture,

che non è oggetto dell'istanza, l'agenzia evidenzia che, considerato che le note di debito (rectius fatture) corrette sono state inviate al SdI, e quindi emesse, il 27 marzo 2024, lo sconto in fattura, ove sussistano gli altri requisiti richiesti dalle norme, sarà applicabile nella misura prevista per il 2024 (70%) e non al 110%.

Si osserva, infine, che, sebbene con l'istituto del ravvedimento operoso, di cui all'articolo 13 del decreto legislativo 18 dicembre 1997, n. 472, il fornitore, una volta rimosse le violazioni, abbia la possibilità di sanare le sanzioni ad esse relative, detta sanatoria, tuttavia, non consentirà di retrodatare l'efficacia delle fatture al fine di fruire dell'agevolazione di cui si discute in misura pari al 110%.

In conclusione, le entrate evidenziano che la soluzione prospettata dall'istante non può essere condivisa e andranno, quindi, modificate, coerentemente con la misura agevolativa effettivamente spettante, l'asseverazione intermedia e la comunicazione della cessione del credito.

Allegati: -

Impianto Fotovoltaico: quando l’energia prodotta è reddito

Il GSE, Gruppo servizi energetici, garantisce lo sviluppo sostenibile dell'Italia, promuove le fonti rinnovabili e l'efficienza energetica.

Occorre sapere che, i proprietari di un impianto fotovoltaico, oltre ad usare energia per autoconsumo posso vederla, se in eccedenza.

A tal proposito, vediamo quando, gli introiti che ne derivano hanno una rilevanza fiscale e quindi vanno dichiarati nel 730 o nel modello redditi.

Impianto fotovoltaico: lo scambio sul posto

Come specificato dallo stesso GSE il servizio di Scambio sul Posto è una particolare forma di autoconsumo in sito che consente di compensare l’energia elettrica prodotta e immessa in rete in un certo momento con quella prelevata e consumata in un momento differente da quello in cui avviene la produzione.

Nello Scambio sul Posto si utilizza quindi il sistema elettrico quale strumento per l’immagazzinamento virtuale dell’energia elettrica prodotta ma non contestualmente autoconsumata.

Condizione necessaria per l’erogazione del servizio è la presenza di impianti per il consumo e per la produzione di energia elettrica sottesi a un unico punto di connessione con la rete pubblica.

Impianto fotovoltaico: il ritiro dedicato

ll Ritiro Dedicato invece è una modalità semplificata a disposizione dei produttori per la commercializzazione dell'energia elettrica prodotta e immessa in rete.

Consiste nella cessione al GSE dell'energia elettrica immessa in rete dagli impianti che vi possono accedere, su richiesta del produttore e in alternativa al libero mercato, secondo principi di semplicità procedurale e applicando condizioni economiche di mercato.

Il GSE corrisponde infatti al produttore un determinato prezzo per ogni kWh immesso in rete.

I ricavi derivanti ai produttori dalla vendita al GSE dell'energia elettrica si sommano quindi a quelli conseguiti dagli eventuali meccanismi di incentivazione a eccezione del caso in cui si applichino prezzi fissi onnicomprensivi, inclusivi dell'incentivo, per il ritiro dell'energia elettrica immessa in rete.

Impianto fotovoltaico: quali introiti vanno indicati nel 730 o nel Modello Redditi

Lo stesso GSE replicando al seguante quesito:

"Come persona fisica o ente non commerciale, titolare di un impianto fino a 20 kW, a quale regime fiscale è sottoposto il contributo dello Scambio sul Posto?

con FAQ del 13 maggio 2024 ha chiarito che nel caso:

- di una persona fisica,

- o di un ente non commerciale,

il contributo in conto scambio non assume rilevanza fiscale, mentre le eccedenze liquidate agli Utenti costituiscono reddito diverso ai sensi dell'articolo 67 del Tuir.

Pertanto, tali redditi andranno indicati nel Modello Unico Persone fisiche nella Sezione 2° del Quadro RL – ALTRI REDDITI e fatti concorrere alla determinazione della base imponibile del soggetto persona fisica o ente non commerciale.

Inoltre, ai fini della dichiarazione dei redditi, viene chiarito che rilava la certificazione delle eccedenze ricevute, da allegare alla dichiarazione. Tale certificazione è scaricabile nella sezione Servizi del portale GSE.

Sempre con FAQ di maggio 2024, relativa al RID o Ritiro Dedicato, si evidenzia che, per le persone fisiche che non svolgono attività di impresa o di lavoro autonomo, è importante distinguere se il servizio di Ritiro dedicato avviene in regime di cessione parziale o totale dell'energia elettrica.

In caso di Ritiro Dedicato con cessione parziale dell'energia, sempreché gli impianti siano di potenza non superiore a 20 kW e asserviti all'abitazione, le somme incassate costituiscono “redditi diversi” di cui all'art. 67 comma 1 lettera i) del TUIR, da dichiarare nella propria dichiarazione dei redditi (modello 730, quadro D – modello Redditi PF quadro RL).

Per contro, indipendentemente dalla potenza degli impianti, nel caso di Ritiro Dedicato con cessione totale dell'energia elettrica, l'attività energetica si considera “attività commerciale abituale” e le somme percepite costituiscono componenti positivi di reddito di impresa; pertanto il soggetto responsabile dell'impianto dovrà ottemperare a tutti gli adempimenti fiscali relativi all'esercizio di un'attività imprenditoriale (apertura partita IVA, fatturazione ecc.)

-

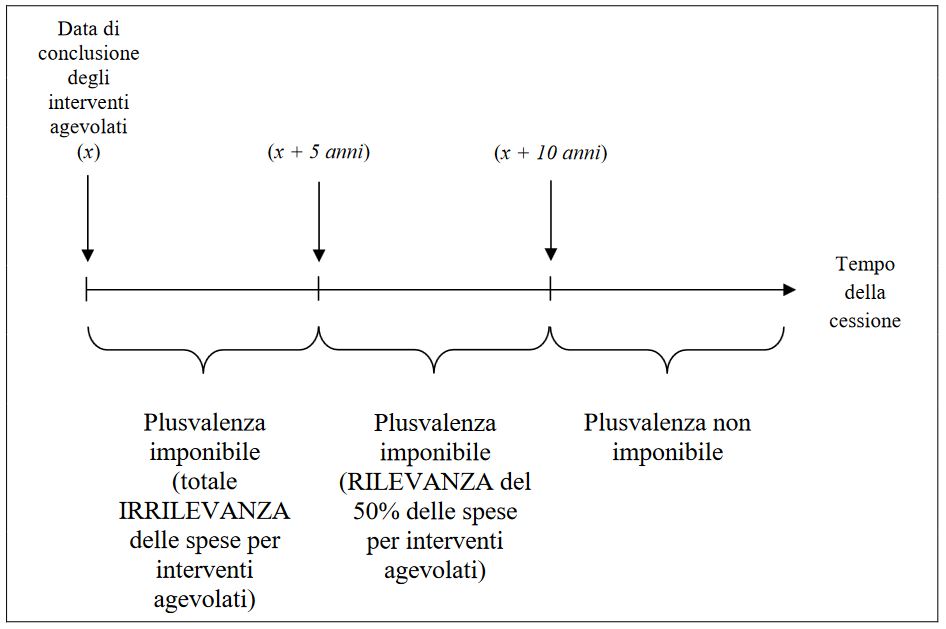

Cessione di immobili interessati dal Superbonus: il trattamento fiscale delle plusvalenze

L'Agenzia delle Entrate con la Circolare n. 13 del 13 giugno 2024 fornisce chiarimenti operativi sulle novità introdotte dalla legge di bilancio 2024 riguardanti la disciplina delle plusvalenze immobiliari derivanti da cessioni di beni interessati da interventi Superbonus (ovvero beni immobili oggetto degli interventi agevolati di cui all’articolo 119 del decreto Rilancio).

Ricordiamo che la legge di bilancio 2024, ha introdotto importanti novità riguardanti la disciplina delle plusvalenze derivanti dalla cessione di immobili interessati da interventi agevolati con il Superbonus, modificando gli articoli 67 e 68 del Testo Unico delle Imposte sui Redditi (TUIR).

Viene introdotta una nuova ipotesi di plusvalenza imponibile per gli immobili che sono stati oggetto di interventi agevolati con il Superbonus.

La plusvalenza è realizzata mediante cessione a titolo oneroso di beni immobili i cui interventi si sono conclusi da non più di 10 anni, e rientra nei "redditi diversi", a meno che non siano conseguite nell'esercizio di arti, professioni, o imprese commerciali.

Sono esclusi gli immobili acquisiti per successione e quelli adibiti ad abitazione principale del cedente o dei suoi familiari per la maggior parte dei dieci anni antecedenti alla cessione.

Le nuove disposizioni si applicano alle cessioni poste in essere a decorrere dal 1° gennaio 2024.

Calcolo della Plusvalenza

La plusvalenza è determinata dalla differenza tra il corrispettivo percepito e il prezzo di acquisto o il costo di costruzione del bene ceduto, aumentato di ogni altro costo inerente al bene medesimo.

Specifici criteri di calcolo sono previsti per gli immobili oggetto di interventi agevolati con il Superbonus:

- Se gli interventi si sono conclusi da non più di cinque anni: non si tiene conto delle spese relative agli interventi agevolati se si è fruito dell'incentivo nella misura del 110% e sono state esercitate le opzioni per lo sconto in fattura o la cessione del credito.

- Se gli interventi si sono conclusi da più di cinque anni: si tiene conto del 50% delle spese relative agli interventi agevolati.

Imposta sostitutiva del 26%

Alle plusvalenze derivanti dalla cessione "infradecennale" di immobili interessati dal Superbonus può essere applicata un'imposta sostitutiva del 26%, secondo le modalità previste dall'articolo 1, comma 496, della legge 23 dicembre 2005, n. 266.

Questa opzione deve essere richiesta dalla parte venditrice al notaio al momento della cessione.

Allegati: -

DL Superbonus: cosa prevede per le zone terremotate

Tra le deroghe previste dal DL 39/2024 (convertito in Legge n 67/2024 pubblicata in GU n 123 del 28 maggio), ve ne sono alcune in merito allo sconto in fattura e alla cessione del credito, ormai praticamente del tutto eliminati.

In particolare, si prevede che le opzioni sono ancora possibili per i lavori svolti nelle zone terremotate.

Inoltre si istituisce un fondo specifico per le zone colpite dal sisma, vediamo tutti i dettagli.

Stop a sconto e cessione: le deroghe per le zone terremotate

L'articolo 1, al comma 1, reca alcune modifiche all’articolo 2 del decreto-legge 16 febbraio 2023, n. 11, che modifica l'articolo 121, comma 2, del decreto-legge 19 maggio 2020, n. 34, in materia di opzione per la cessione o per lo sconto in luogo delle detrazioni fiscali, ridefinendo il perimetro dei soggetti non rientranti nel generale divieto dell’esercizio della cessione del credito previsto a partire dal 17 febbraio 2023.

La lettera b) di tale articolo, introduce al medesimo articolo 2 un nuovo comma 3- ter.1 che prevede una deroga al blocco dello sconto in fattura e della cessione del credito per gli interventi realizzati nei comuni dei territori colpiti da eventi sismici.

In particolare la norma stabilisce che le disposizioni sul divieto della cessione del credito non si applicano agli interventi di cui all’articolo 119, commi 1-ter e 4 quater (interventi di ricostruzione nei comuni colpiti da eventi sismici), del decreto-legge 19 maggio 2020, n. 34, effettuati in relazione a immobili danneggiati dagli eventi sismici verificatisi nelle regioni Abruzzo, Lazio, Marche e Umbria interessati dagli eventi sismici verificatisi il 6 aprile 2009 e a far data dal 24 agosto 2016 per i quali le istanze o dichiarazioni siano state presentate a partire dalla data di entrata in vigore del decreto- legge 29 marzo 2024, n. 39 (ovvero dal 30 marzo 2024).

La deroga trova applicazione nel limite di 400 milioni di euro richiedibili per l’anno 2024 di cui 70 milioni per gli eventi sismici verificatisi il 6 aprile 2009.

Fondo investimenti zone interessate da even

Viene istituito il Fondo per gli interventi nei territori interessati da eventi sismici con una dotazione di 35 milioni di euro per il 2025, per l’erogazione di un contributo per interventi di riqualificazione energetica e strutturale di immobili danneggiati nei comuni colpiti da eventi sismici verificatisi a far data dal 1° aprile 2009, dove sia stato dichiarato lo stato di emergenza, con esclusione di eventi occorsi, il 6 aprile 2009 e a far data dal 24 agosto 2016, in Abruzzo, Lazio, Marche e Umbria.

Le spese devono riguardare interventi previsti per:

- incremento dell’efficienza energetica, nei limiti della quota non coperta dagli altri contributi concessi

- ristrutturazione edilizia nei territori colpiti da eventi sismici verificatisi a far data dal 1° aprile 2009 dove sia stato dichiarato lo stato di emergenza.

Il contributo, da richiedere per via telematica, mediante istanza rivolta ai Commissari straordinari o delegati espressamente incaricati per gli interventi di ricostruzione competenti per territorio, tenuto conto della localizzazione dell'immobile.

Entro 60 giorni dal 28 maggio le regole attuative in DPCM.

-

Dl Superbonus: i limiti per cessione e sconto dei crediti

La Legge n 67/2024 di conversione del DL Superbonus (dl n 39/2024) è stata pubblicata nella GU n 123 del 28 maggio.

Tra le novità, di rilievo si segnalano:

- la stretta, dal 2025, per le banche sulle compensazioni dei crediti da bonus edilizi,

- l'obbligo di spalmare in 10 anni le detrazioni per superbonus, sismabonus e bonus barriere 75% per le spese sostenute dal 2024.

Cosa accadrà ai bonus edilizi dopo la pubblicazione in GU della legge di conversione del dl n 39/2024.

DL Superbonus: no dal 2025 alle compensazioni delle Banche

Si stabilisce che le banche e gli altri soggetti elencati nella disposizione, a decorrere al 2025, non possono compensare i crediti di imposta derivanti dall’esercizio delle opzioni di cessione del credito e di sconto in fattura di cui all’articolo 121 del decreto-legge 19 maggio 2020, n. 34, con i contributi previdenziali, assistenziali e i premi per l'assicurazione contro gli infortuni sul lavoro e le malattie professionali.

Più nello specifico, si stabilisce che per alcune categorie di contribuenti non è consentita la compensazione ai sensi dell'articolo 17 del decreto legislativo 9 luglio 1997, n. 241, dei crediti d'imposta derivanti dall'esercizio delle opzioni di cui all'articolo 121, comma 1, lettere a) e b), del decreto legge 19 maggio 2020, n. 34, con i debiti derivanti da:

- contributi previdenziali dovuti da titolari di posizione assicurativa in una delle gestioni amministrate da enti previdenziali, comprese le quote associative;

- contributi previdenziali ed assistenziali dovuti dai datori di lavoro e dai committenti di prestazioni di collaborazione coordinata e continuativa;

- premi per l'assicurazione contro gli infortuni sul lavoro e le malattie professionali (articolo 17, comma 2, lettere e), f) e g), del citato decreto legislativo n. 241 del 1997).

I soggetti ai quali non è consentito avvalersi dell’istituto della compensazione per i debiti sopra citati sono:

- le banche;

- gli intermediari finanziari iscritti all'albo previsto dall'articolo 106 del testo unico delle leggi in materia bancaria e creditizia (decreto legislativo 1° settembre 1993, n. 385);

- le società appartenenti a un gruppo bancario iscritto all'albo di cui all'articolo 64 del predetto testo unico;

- le imprese di assicurazione autorizzate ad operare in Italia ai sensi del codice delle assicurazioni private di cui al decreto legislativo 7 settembre 2005, n. 209.

Invece per i soggetti diversi da quelli “qualificati”, poiché non trova applicazione il disposto di cui al comma 1 dell’art. 4-bis del DL 39/2024, continua a essere possibile, anche nel 2025 e nelle annualità successive, utilizzare i crediti d’imposta derivanti dalle opzioni di cui all'art 121 del DL 34/2020 in compensazione con i debiti per contributi previdenziali e assistenziali e per premi INAIL.

Inoltre, ai sensi del comma 2 dell’art. 4-bis del DL 39/2024, l’utilizzo dei crediti d’imposta derivanti dalle opzioni di cui all’art. 121 del DL 34/2020 in compensazione con i debiti per contributi previdenziali e assistenziali e per premi INAIL, ugualmente effettuato e quindi violando il divieto introdotto determina il recupero del credito indebitamente compensato e dei relativi interessi e l’applicazione della sanzione tributaria amministrativa di cui all'art 13 comma 4, del decreto legislativo 18 dicembre 1997, n. 471”.

Dl Superbonus: in 10 anni le spese dal 2024

Si stabilisce la detraibilità in 10 anni delle detrazioni relative alle spese sostenute a partire dal periodo d’imposta in corso alla data di entrata in vigore della legge di conversione del decreto in commento per taluni interventi realizzati su immobili.

Più nello specifico si stabilisce che la detrazione è ripartita in dieci quote annuali di pari importo per le spese sostenute a partire dal periodo d'imposta in corso alla data di entrata in vigore della legge di conversione del presente decreto in relazione agli interventi di cui agli articoli:

- 119 (superbonus ripartito in quattro quote annuali di pari importo per la parte di spese sostenuta dal 1° gennaio 2022) del decreto-legge 19 maggio 2020, n. 34;

- 119-ter (detrazione al 75 per cento per gli interventi finalizzati al superamento e all'eliminazione di barriere architettoniche riconosciuta in cinque quote annuali) del decreto-legge 19 maggio 2020, n. 34;

- 16, commi da 1-bis a 1-septies (detrazione per interventi antisismici e di riduzione del rischio sismico ripartita in cinque quote annuali), del decreto- 3 legge 4 giugno 2013, n. 63.

-

Decreto Salva casa 2024: quanto costerà sanare le irregolarità

Pubblicato in GU n 124 del 29 maggio il DL n 69/2024 che reca Disposizioni urgenti in materia di semplificazione edilizia e urbanistica, noto come Condono edilizio 2024.

In sintesi, regolarizzare costerà da 1.000 a 31.000 euro e gli abusi totali non saranno sanabili, per totali si intende quelli privi di ogni titolo edilizio.

Sulle regole generali leggi anche: Condono Edilizio 2024: cosa sarà in edilizia libera.

Condono Edilizio 2024: quanto costa sanare le irregolarità

Il decreto Salva casa in bozza prevede dei costi per sanare le irregolarità formali presenti in molti immobili italiani.

I costi, dice il decreto, dovranno essere parametrati alla irregolarità commessa e al maggior valore acquisito dall'immobile.

Come spiega la relazione illustrativa al decreto, in caso di irregolarità, un’opera può essere sanata solo quando ci sia l’allineamento sia alla normativa urbanistico-edilizia vigente al momento della realizzazione sia a quella in vigore al momento della presentazione dell’istanza.

Con le nuove regole si modifica la procedura e la doppia conformità resterà solo per gli abusi totali, comunque non sanabili.

Si introduce una semplificazione per le ipotesi di difformità parziale rispetto al titolo depositato.

Ad esempio si tratta di irregolarità tipo la chiusura di una veranda o la realizzazione di una stanza non dichiarata.

Al fine di sanarli, si presenterà una Scia o un permesso di costruire in sanatoria pagando una sanzione che varia da 1.000 a 31.000 euro da commisurare rispetto all'aumento del valore dell’immobile.

Attenzione al fatto che lo sportello unico edilizia del Comune potrà condizionare la regolarizzazione a interventi essenziali per garantire il rispetto di norme igieniche, di sicurezza, di efficientamento energetico o di rimozione delle barriere architettoniche.

Scarica qui le slide del MIT, con una sintesi delle novità approvate.