-

Sport dei figli nel 730/2026: la detrazione max, regole e documenti

Le spese sostenute nel 2025 per palestre, piscine, associazioni e impianti sportivi possono essere inserite nella dichiarazione dei redditi 2026.

La detrazione è pari al 19% su un massimo di 210 euro per ragazzo: il recupero fiscale può quindi arrivare a 39,90 euro.

Le spese sostenute per lo sport dei figli possono ridurre l’IRPEF dovuta con il modello 730/2026 o con il modello Redditi Persone fisiche.

Per ogni ragazzo di età compresa tra 5 e 18 anni è riconosciuta una detrazione del 19% su una spesa massima di 210 euro. Il beneficio fiscale massimo è quindi pari a 39,90 euro per ciascun ragazzo.

Non tutte le iscrizioni e gli abbonamenti, però, danno diritto allo sconto fiscale. La spesa deve riguardare attività sportiva dilettantistica, essere sostenuta presso una struttura ammessa e risultare da un pagamento tracciabile e da una ricevuta contenente tutti i dati richiesti..

Spese sportive 2026: strutture che consentono la detrazione

In base alle indicazioni fornite dall'Agenzia delle Entrate, nelle ultime guide sui dichiarativi 2025 e si attendono quelle aggiornate, le strutture sportive che danno diritto alla detrazione sono:

- associazioni sportive,

- palestre,

- piscine

- altre strutture e impianti sportivi destinati alla pratica sportiva dilettantistica.

Le modalità attuative dell’agevolazione in esame sono state fissate dal d.m. 28 marzo 2007 che

ha definito:- cosa si intende per associazioni sportive, palestre, piscine, ecc.;

- la documentazione necessaria ai fini dell’agevolazione.

In particolare, per associazioni sportive si intendono le società ed associazioni di cui al decreto legislativo 28 febbraio 2021, n. 36, che riportino espressamente nella propria denominazione la dicitura delle finalità sportive e della natura dilettantistica.

Per palestre, piscine, altre attrezzature ed impianti sportivi destinati alla pratica sportiva dilettantistica si intendono gli impianti, comunque, organizzati:- destinati all’esercizio della pratica sportiva non professionale, agonistica e non, compresi gli impianti polisportivi;

- gestiti da soggetti giuridici diversi dalle associazioni/società sportive dilettantistiche, sia pubblici che privati anche in forma di impresa (individuale o societaria).

La detrazione, pertanto, non spetta per le spese sostenute, ad esempio, per l’attività sportiva praticata presso:

- le associazioni che non rientrano nella definizione di “sportiva dilettantistica”, quali quelle che non risultano iscritte nel Registro nazionale delle attività sportive dilettantistiche gestito dal Dipartimento per lo Sport della Presidenza del Consiglio dei Ministri;

- le società sportive professionistiche di cui al d.lgs. n. 36 del 2021 (sport professionistico);

- le associazioni non sportive (ad esempio, associazioni culturali) che organizzano corsi di attività motoria non in palestra.

Leggi anche Spese centri estivi: quando sono detraibili nel 730

Detrazione spese sportive 2026: età dei ragazzi

In generale la detrazione spetta per le spese sostenute durante tutto il periodo d'imposta in cui il ragazzo ha tra i 5 e i 18 anni.

Come chiarito dall'Agenzia delle Entrate il requisito dell'età ricorre anche se sussiste per una sola parte del periodo d’imposta.

Si ritiene, pertanto, che la detrazione spetti anche per tutto il periodo d'imposta in cui il ragazzo compie i 18 o i 5 anni, indipendentemente dal fatto che le spese sportive siano state sostenute prima o dopo il compimento.

Spese sportive: limite di detrazione 2026

La detrazione è calcolata su un ammontare massimo di spesa di 210 Euro per:

- il contribuente, se in possesso dei requisiti (minore emancipato o minore che percepisce redditi non soggetti all'usufrutto legale dei genitori);

- ogni soggetto fiscalmente a carico. Il limite di 210 Euro è il limite massimo riferito alla spesa complessivamente sostenuta da entrambi i genitori, per lo svolgimento della pratica sportiva dei figli.

Nell'importo devono essere comprese anche le spese indicate nella CU 2025 (punti da 341 a 352), con il codice 16.

Spese sportive: documenti da conservare ai fini della detrazione

La spesa deve essere documentata attraverso bollettino bancario o postale, fattura, ricevuta o quietanza di pagamento da cui risulti la modalità di pagamento “tracciabile”.

Ai sensi dell’art. 2 del citato d.m. 28 marzo 2007, la documentazione attestante la spesa deve riportare:- la ditta, la denominazione o ragione sociale ovvero cognome e nome (se persona fisica) e la sede ovvero la residenza, nonché il codice fiscale del percettore (associazioni sportive, palestre, ecc.);

- la causale del pagamento (iscrizione, abbonamento, ecc.);

- l’attività sportiva esercitata (ad esempio nuoto, pallacanestro, ecc.)

- l’importo pagato

- i dati anagrafici del ragazzo praticante l’attività sportiva dilettantistica e il codice fiscale del soggetto che effettua il versamento.

La ricevuta deve riportare tali indicazioni anche nel caso in cui il comune stipuli, con associazioni sportive, palestre o piscine, convenzioni per la frequenza di corsi di nuoto, ginnastica, ecc. Pertanto, il bollettino di c/c postale intestato direttamente al comune e la ricevuta complessiva che riporta i nomi di tutti i ragazzi che hanno frequentato il corso non costituiscono documentazione sufficiente ai fini della detrazione (Circolare 13.05.2011 n. 20/E, risposta 5.9.

Spese sportive: indicazione nel 730 o Redditi PF 2026

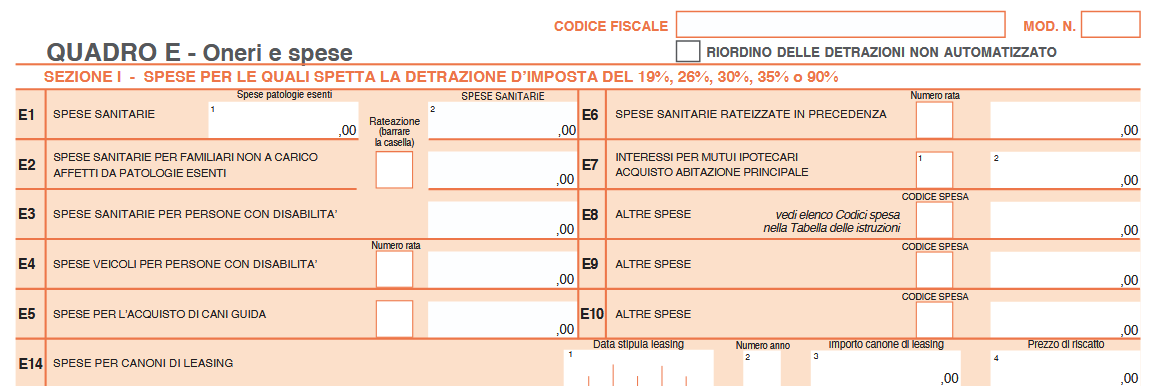

La spesa sostenuta, nel limite di 210 Euro per ragazzo, va indicata:

- nei righi E8-E10 del modello 730;

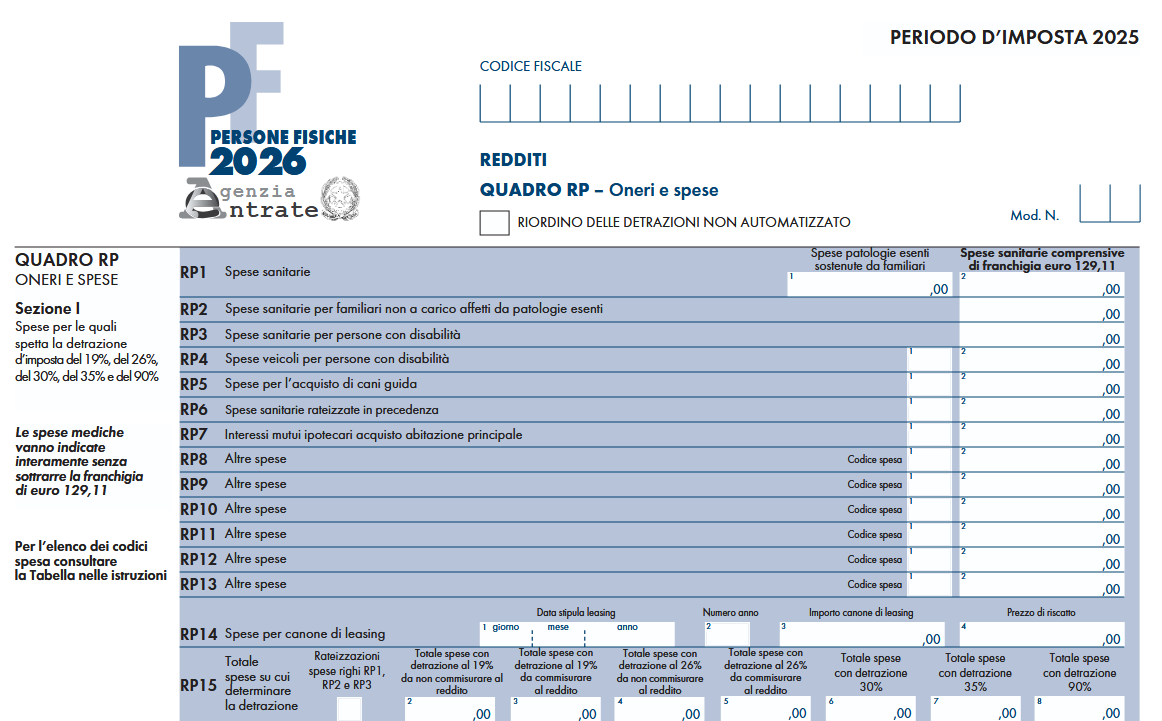

- nei righi RP8-RP13 del modello Redditi cod. 16

Se il soggetto ha sostenute spese per più di un ragazzo, compilerà più righi, indicando in ognuno di essi il codice 16, e riportando separatamente la spesa sostenuta per ciascun ragazzo.

-

Spese funebri nel 730/2026: detrazione, limiti e documenti

Il Modello 730/2026 e il Modello Redditi PF 2026 contengono come ogni anno la sezione per detrarre le spese funebri.

Nel Modello 730/2026 e nel Modello Redditi PF 2026 è possibile detrarre il 19% delle spese funebri sostenute nel 2025, entro il limite di 1.550 euro per ogni decesso.

Per non perdere l’agevolazione è essenziale verificare che il pagamento sia tracciabile, conservare fatture e ricevute e documentare correttamente l’eventuale ripartizione della spesa tra più persone.

Particolare attenzione deve essere prestata dai contribuenti con redditi superiori a 75.000 euro, per i quali dal 2025 opera anche il nuovo limite complessivo previsto dal riordino delle detrazioni.

Riepiloghiamo tutte le regole da seguire e elenchiamo la documentazione da conservare.

Spese funebri: istruzioni per il 730 e il Modello redditi 2026

Per le spese funebri, in dichiarazione, dall’imposta lorda si detrae un importo pari al 19 per cento da chiunque sostenute per la morte di persone, indipendentemente dall’esistenza di un vincolo di parentela con la persona deceduta.

Le spese funebri devono rispondere a un criterio di attualità rispetto all’evento cui sono finalizzate e sono pertanto escluse quelle sostenute anticipatamente dal contribuente in previsione delle future onoranze funebri come, ad esempio, l’acquisto di un loculo prima della morte (Risoluzione 28.07.1976 n. 944).

Si considerano spese funebri non solo quelle per le onoranze, ma anche quelle connesse al trasporto e alla sepoltura.

La detrazione spetta anche per le spese funebri sostenute all’estero a certe condizioni:- analogamente a quanto precisato nel caso di spese mediche sostenute fuori dal territorio nazionale, la documentazione in lingua originale comprovante tali spese sia corredata da una traduzione giurata in lingua italiana,

- tranne che non sia redatta in inglese, francese, tedesco o spagnolo, nel qual caso la traduzione può essere eseguita e sottoscritta dal contribuente.

La documentazione redatta in sloveno può non essere corredata da una traduzione italiana, se il contribuente è residente nella Regione Friuli Venezia Giulia e appartiene alla minoranza slovena.

Detrazione spese funibri: limiti 2026

La detrazione compete nel limite massimo di spesa di euro 1.550.

Tale limite non è riferito al periodo d’imposta, ma a ciascun decesso.

Dall’anno di imposta 2020 la detrazione dall’imposta lorda per le spese funebri spetta per intero ai titolari di reddito complessivo fino a euro 120.000; in caso di superamento del predetto limite, la detrazione decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a euro 240.000.Dall’anno d’imposta 2020 la detrazione per le spese funebri spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”.

Devono essere comprese nell’importo anche le spese indicate nella CU 2025 (punti da 341 a 352) con il codice 14-Spese funebri: dove indicarle nel 730 e nel Modello Redditi 2025

Abbiamo detto che nei due modelli dichiarativie per il 2025 anno di imposta 2024 le spese funibri vanno indicata:

- nel rigo E8/E10, cod. 14 del Modello 730:

Per le spese funebri sostenute per la morte di persone, indipendentemente dall’esistenza di un vincolo di parentela con esse. L’importo, riferito a ciascun decesso, non può essere superiore a 1.550,00 euro.

Tale limite resta fermo anche se più soggetti sostengono la spesa.

Nel caso di più eventi occorre compilare più righi da E8 a E10 riportando in ognuno di essi il codice 14 e la spesa relativa a ciascun decesso.

- nei righi da RP8 a RP13, codice14 nel Modello redditi PF:

Con il codice 14 indicare gli importi delle spese funebri sostenute per la morte di persone, indipendentemente dall’esistenza di un vincolo di parentela con esse. L’importo, riferito a ciascun decesso, non può essere superiore a 1.550,00 euro. Tale limite resta fermo anche se più soggetti sostengono la spesa. Nel caso di più eventi, occorre utilizzare più righi da RP8 a RP13 riportando in ognuno di essi il codice 14 e la spesa relativa a ciascun decesso.

L’importo deve comprendere anche le spese indicate con il codice 14 nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione

Unica.Detraibilità spese funebri 2026: la documentazione da controllare e conservare

Il contribuente dimostra l’utilizzo di sistemi di pagamento “tracciabili” mediante la relativa annotazione in fattura, ricevuta fiscale o documento commerciale, da parte del percettore delle somme che cede il bene o effettua la prestazione di servizio. In alternativa, l’utilizzo di sistemi di pagamento “tracciabili” può essere dimostrato mediante prova cartacea della transazione (ovvero tramite ricevuta della carta di debito o della carta di credito, copia bollettino postale, MAV, dei pagamenti con PagoPA, estratto conto, ecc.).

Se la spesa funebre è sostenuta da soggetti diversi dall’intestatario della fattura, affinché questi possano fruire della detrazione è necessario che nel documento originale di spesa sia riportata una dichiarazione di ripartizione della stessa sottoscritta anche dall’intestatario del documentoSpese funebri 2026: domande alle risposte frequenti

La detrazione spetta soltanto ai parenti del defunto?

No. Può utilizzare la detrazione chiunque abbia effettivamente sostenuto la spesa, anche senza vincoli di parentela.

Il limite di 1.550 euro vale per ogni contribuente?

No. Il limite si riferisce a ciascun decesso. Se più persone pagano lo stesso funerale, devono suddividere tra loro il limite complessivo.

È possibile detrarre un funerale pagato in contanti?

No. Per le spese sostenute dal 2020 è obbligatorio utilizzare un sistema di pagamento tracciabile.

Si possono detrarre le spese per più funerali?

Sì. Il limite di 1.550 euro si applica separatamente a ogni decesso. Nel modello dichiarativo deve essere utilizzato un rigo distinto per ciascun evento.

È detraibile l’acquisto anticipato di un loculo?

No, quando il loculo viene acquistato prima del decesso in previsione delle future onoranze funebri. La spesa deve essere direttamente e temporalmente collegata all’evento.

Cosa fare se la fattura è intestata a una sola persona?

Gli altri soggetti che hanno partecipato alla spesa possono utilizzare la propria quota se sul documento originale viene inserita una dichiarazione di ripartizione sottoscritta anche dall’intestatario.

-

730/2026: l’ADE chiarisce le regole per gli oneri deducibili

Nel Modello 730/2026 nel Quadro E sezione II vanno indicati gli oneri e spese per i quali spetta una deduzione dal reddito complessivo

In particolare, gli oneri e le spese per i quali è riconosciuta una deduzione dal reddito complessivo sono elencati nell’art. 10 del TUIR o in altre disposizioni di legge.

La deduzione spesso non può essere calcolata sull’intera spesa sostenuta, ma su un ammontare massimo fissato dalla legge come, ad esempio, per i contributi versati alle forme pensionistiche complementari o ai Fondi integrativi del Servizio Sanitario Nazionale.Il CAF o il professionista abilitato, in presenza di oneri e spese per i quali è richiesta la deduzione dal reddito complessivo, deve informare il contribuente sui presupposti che ne consentono la fruizione ed effettuare:

- una verifica documentale che consenta di controllare che l’entità della spesa riportata sul modello 730 corrisponda a quanto indicato sulla ricevuta, fattura o altra documentazione in possesso del contribuente;

- una verifica relativa alla corretta applicazione delle disposizioni che disciplinano gli oneri.

Vediamo le regole generali con cui è possibile indicare queste spese nella dichiarazione dei redditi 2026 anno di imposta 2025.

730/2026 e oneri deducibili: regole generali per abbassare la tassazione

Come specificato anche dalle Entrate nell'ultima guida 2026 con tutte le regole per la dichiarazione dei redditi, per tutti gli oneri e le spese che danno diritto alla deduzione dal reddito si applicano i seguenti principi generali:

- la deduzione spetta solo per gli oneri e le spese indicati nel TUIR o in altre disposizioni di legge;

- gli oneri e le spese devono essere indicati nella dichiarazione dei redditi relativa all’anno in cui sono stati sostenuti e idoneamente documentati;

- gli oneri e le spese abbattono il reddito complessivo nel periodo d’imposta in cui sono stati effettivamente sostenuti (principio di cassa). Attenzione al fatto che in caso di utilizzo della carta di credito rileva il momento in cui è stata utilizzata la carta e non assume nessuna rilevanza, invece, il diverso e successivo momento in cui avviene l’addebito sul conto corrente del titolare della carta, momento che può quindi collocarsi anche in un periodo d’imposta successivo;

- la deduzione spetta solo se gli oneri e le spese restano effettivamente a carico di chi li ha sostenuti. Da quanto evidenziato si evenice che la deduzione non spetta se le spese sono rimborsate e il rimborso non ha concorso al reddito;

- la deduzione, nella maggior parte dei casi, può essere fruita solo nel limite del reddito complessivo. L’eventuale eccedenza non può quindi essere chiesta a rimborso né portata in deduzione nel periodo d’imposta successivo, tranne che non vi sia un’espressa previsione normativa. Un’eccezione a tale regola generale è prevista, ad esempio, per le somme restituite al soggetto erogatore che hanno concorso a tassazione negli anni precedenti (art. 10, comma 1, lett. d-bis, del TUIR).

Si precisa, tuttavia, come previsto dall’art. 10, comma 2-bis, del TUIR, che non costituiscono oneri deducibili le somme restituite al netto della ritenuta subita al momento dell’erogazione.

Non è, inoltre, possibile chiedere il rimborso dell’imposta corrispondente all’importo non dedotto delle somme restituite al netto della ritenuta subita.

Attenzione al fatto che per talune spese, la deduzione spetta anche se le stesse sono state sostenute nell’interesse di familiari fiscalmente a carico di cui all’art. 12 del TUIR.

Si tratta, in particolare, del coniuge non legalmente ed effettivamente separato, dei figli, compresi i figli nati fuori dal matrimonio riconosciuti, i figli adottivi, affiliati o affidati, i figli conviventi del coniuge deceduto, nonché per ogni altra persona indicata nell’art. 433 c.c. che conviva con il contribuente o percepisca assegni alimentari non risultanti da provvedimenti dell’autorità giudiziaria.

Ai sensi del comma 2 del citato art. 12, i familiari in questione si considerano “fiscalmente a carico” a condizione che possiedano, in ciascun anno, un reddito complessivo, computando anche le retribuzioni corrisposte da enti e organismi internazionali, rappresentanze diplomatiche e consolari e missioni, nonché quelle corrisposte dalla Santa Sede, dagli enti gestiti direttamente da essa e dagli enti centrali della Chiesa cattolica, non superiore a euro 2.840,51, al lordo degli oneri deducibili.

A partire dall’anno 2019, per i figli di età non superiore a ventiquattro anni il predetto limite di reddito complessivo è elevato a euro 4.000; per tali soggetti, il requisito dell’età è rispettato purché sussista anche per una sola parte dell’anno, in considerazione del principio di unitarietà del periodo d’imposta.

Ad esempio, se il figlio ha compiuto 24 anni nel 2024, la deduzione spetta anche per le spese sostenute nel suo interesse successivamente al compimento dell’età.

Oneri deducibili 730 Quadro E sezione II

Tipologia onere deducibile Spese sostenute dal contribuente Contributi previdenziali e assistenziali (Rigo E21) Nell’interesse proprio o dei familiari fiscalmente a carico Assegno periodico corrisposto al coniuge (Rigo E22) Nell’interesse proprio Contributi per gli addetti ai servizi domestici e familiari (Rigo E23) Nell’interesse proprio Contributi ed erogazioni liberali a favore di istituzioni religiose (Rigo E24) Nell’interesse proprio Spese mediche e di assistenza specifica per le persone con disabilità (Rigo E25) Nell’interesse proprio o di familiari anche se non fiscalmente a carico Altri oneri (Rigo E26, codice 6) Contributi versati ai fondi integrativi del Servizio sanitario nazionale Nell’interesse proprio o dei familiari fiscalmente a carico Altri oneri (Rigo E26, codici 7, 8, 9, 12, 21) Nell’interesse proprio Altri oneri (Rigo E26, codice 13) Nell’interesse proprio o di familiari anche se non fiscalmente a carico Contributi e premi per forme pensionistiche complementari ed individuali e ai sottoconti PEPP (Righi da E27 a E30) Nell’interesse proprio o dei familiari fiscalmente a carico Spese per l’acquisto o la costruzione di abitazioni

date in locazione (Rigo E32)Somme restituite al soggetto erogatore (Rigo E33) Nell’interesse proprio Erogazioni liberali in favore delle ONLUS, organizzazioni

di volontariato e delle associazioni di promozione sociale

e degli enti del terzo settore (ETS) (Rigo E36)Nell’interesse proprio Onediri deducibili nel 730: a chi spettano

In linea generale, il contribuente ha diritto alla deduzione se il documento di spesa è intestato al contribuente, che espone nella dichiarazione tale onere, ad eccezione delle spese sostenute nell’interesse delle persone fiscalmente a carico, per le quali il documento di spesa può essere intestato anche al predetto familiare.

Inoltre:

- la deduzione spetta al genitore che ha sostenuto la spesa nell’interesse del figlio anche nell’ipotesi in cui i documenti di spesa siano intestati all’altro genitore a condizione, tuttavia, che quest’ultimo sia fiscalmente a carico del genitore che ha sostenuto la spesa;

- più in generale, la deduzione spetta al contribuente che ha sostenuto la spesa nell’interesse di familiari a carico anche nell’ipotesi in cui i documenti di spesa siano intestati ad un altro familiare anche esso fiscalmente a carico del soggetto che ha sostenuto la spesa.

Al riguardo, si ricorda che a seguito delle modifiche apportate dall’art. 1 del d.lgs. n. 230 del 2021, a far data dal 1° marzo 2022, per i figli di età inferiore ai 21 anni che sono fiscalmente a carico, anche se non spettano più le detrazioni per figli a carico, continuano a spettare le detrazioni e le deduzioni previste per oneri e spese sostenute nell’interesse dei familiari fiscalmente a carico di cui all’art. 12 del TUIR.

Si segnala, inoltre, che l’art. 12, comma 4-ter., del TUIR, come modificato dall’art. 1, comma 1, del d.lgs. n. 192 del 2025, prevede che quando «le disposizioni fiscali fanno riferimento alle persone indicate nel presente articolo, si considerano, ancorché non spetti una detrazione per carichi di famiglia, il coniuge non legalmente ed effettivamente separato, i figli, compresi i figli nati fuori del matrimonio riconosciuti, i figli adottivi, affiliati o affidati, e i figli conviventi del coniuge deceduto, nonché le altre persone elencate nell'articolo 433 del codice civile che convivono con il contribuente o percepiscono assegni alimentari non risultanti da provvedimenti dell'autorità giudiziaria. Qualora siano anche richiamate le condizioni previste dal comma 2, ovvero se si fa riferimento ai familiari fiscalmente a carico, si considerano i soggetti di cui al primo periodo che possiedono un reddito complessivo non superiore ai limiti indicati nello stesso comma 2».

In taluni casi, infine, la deduzione spetta anche nell’ipotesi in cui la spesa sia sostenuta nell’interesse di familiari non a carico fiscalmente.

Si tratta, ad esempio, delle spese mediche e di assistenza specifica necessarie nei casi di grave e permanente invalidità (art. 10, comma 1, lett. b), del TUIR).

La l. n. 76 del 2016 “legge Cirinnà” equipara al vincolo giuridico derivante dal matrimonio quello prodotto dalle unioni civili, stabilendo che – fatte salve le previsioni del codice civile non richiamate espressamente e quelle della legge sull’adozione (l. n. 184 del 1983) – «le disposizioni che si riferiscono al matrimonio e le disposizioni contenenti le parole “coniuge”, “coniugi” o termini equivalenti, ovunque ricorrono nelle leggi, negli atti aventi forza di legge, nei regolamenti nonché negli atti amministrativi e nei contratti collettivi, si applicano anche ad ognuna delle parti dell’unione

civile tra persone dello stesso sesso» (art. 1, comma 20).

In caso di unioni civili celebrate all’estero, la fruizione delle agevolazioni fiscali per familiari a carico, e per le spese ad essi relative, è ammessa a partire dal 5 giugno 2016 (data di entrata in vigore della legge Cirinnà) o dalla data di celebrazione del matrimonio, se successiva, sempreché la trascrizione del matrimonio nei registri dello stato civile sia già intervenuta al momento della presentazione della dichiarazione dei redditi.

Per quanto riguarda, invece, le convivenze di fatto, di cui all’art. 1, commi 36 e 37, della citata l. n. 76 del 2016, tra due persone maggiorenni unite stabilmente da legami affettivi di coppia e di reciproca assistenza morale e materiale coabitanti ed aventi dimora abituale nello stesso comune, la legge Cirinnà non ha disposto l’equiparazione al matrimonio.

Pertanto, il convivente non può fruire della deduzione relativa alle spese sostenute nell’interesse dell’altro convivente.

-

Spese centri estivi: quando sono detraibili nel 730

Dal 30 aprile è possibile inviare il Modello 730/2026, la dichiarazione dei redditi di dipendenti e pensionati.

Tra le spese detraibili ci si domanda se si possa indicare anche quelle per la frequenza dei centri estivi.

Vediamo quali sono le condizioni.

Centri estivi: quando è possibile detrarre le spese dal 730

Le spese per i centri estivi non sarebbero detraibili autonomamente nel 730, come altre spese legate ai figli.

Tuttavia, occorre evidenziare che esiste un caso in cui anche tali spese rientrano tra le detrazioni al 19% e con un limite massimo spettante per figlio.

In particolare, qualora il centro estivo sia gestito da una ASD o SSD che eroga appunto corsi sportivi nell'ambito dell'attività di intrattenimento per i bambini e ragazzi, le spese di frequenza sono identiche a quelle da indicare nel Quadro E ai righi E8-E10 con il codice "16" e quindi detraibili.

Dettagliatamente, esse rientrerebbero tra le spese sostenute per la partecipazione a corsi di attività sportiva gestito da società o associazione sportiva dilettantistica.

Tali spese possono essere detratte al 19% su un massimo di 210 euro, con un rimborso massimo di 40 euro per ciascun figlio.

Ricordiamo che si tratta in generale delle spese per attività sportive sostenute da genitori con figli di età compresa tra i 5 e i 18 anni, purché le attività siano praticate in impianti o strutture riconosciute e regolarmente iscritte al Registro Nazionale delle Attività Sportive Dilettantistiche.

Al fine di verificare se è possibile beneficiare della detrazione occorre appunto che il centro estivo rispetti alcuni requisiti essenziali:

- deve essere gestito da una società o associazione sportiva dilettantistica, iscritta e riconosciuta dal CONI, che specifichi nella sua denominazione la finalità sportiva e dilettantistica;

- l’attività offerta deve essere sportiva e svolgersi in impianti idonei e registrati, come palestre, piscine o impianti sportivi non professionistici.

Ai fini del riconoscimento della detrazione serve inoltre idonea documentazione quindi:

- fattura o ricevuta rilasciata dall’associazione o società sportiva con i dati della struttura,

- la causale del pagamento, l’attività sportiva praticata, l’importo corrisposto e i dati anagrafici del figlio;

- il pagamento effettuato tramite metodi tracciabili, come bonifico bancario, carta o bancomat, per evitare qualsiasi problema durante la dichiarazione fiscale.

Leggi anche Spese sportive ragazzi: regole di detrazione 2026 per tutte le regole su queste detrazioni.

-

Spese università non statali: quanto posso detrarre nel 730?

Nel pieno della campagna dei dichiarativi 2026, vediamo quanto si può detrarre nel 730 o nel modello redditi PF per le spese della frequenza delle università non statali.

A tal proposito, con Decreto MUR del 30 dicembre 2025 pubblicato sulla GU n 27 del 27 marzo sono state pubblicate le tabelle di riferimento per le spese detraibili sostenute per la frequenza di università non statali.

Si ricorda appunto che, per la frequenza di corsi di laurea presso università statali e non statali spetta una detrazione dall’Irpef del 19% delle spese sostenute.

La detrazione è calcolata sull’intera spesa sostenuta se l’università è statale o su un importo massimo stabilito annualmente (per ciascuna facoltà universitaria) con decreto del Ministero dell’Università e della Ricerca per l’università non statale, appunto l'ultimo dei quali datato 30 dicembre 2025.

La spesa relativa alle tasse e ai contributi di iscrizione per la frequenza dei corsi di laurea, laurea magistrale e laurea

magistrale a ciclo unico delle università non statali, detraibile dall'imposta lorda sui redditi dell'anno 2025, ai sensi dell'art. 15, comma 1, lettera e), del decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, è individuata, per ciascuna area disciplinare di afferenza e zona geografica in cui ha sede l'ateneo presso il quale è presente il corso di studio, negli importi massimi indicati nella seguente tabella.

Tipologia corsi di laurea, laurea magistrale e laurea magistrale a ciclo unico

Area disciplinare corsi istruzione

zona geografica nord

zona geografica centro

zona geografica sud e isole

Medicina

euro 3.900

euro 2.900

euro 2.650

Sanitaria

euro 4.100

euro 3.100

euro 3.050

Scientifico tecnologica

euro 3.700

euro 2.900

euro 2.600

Umanistico sociale

euro 3.200

euro 2.750

euro 2.550

-

730/2026: detrazione spese per il cane guida

Per provvedere alla dichiaraizone dei redditi dei pensionati e dipendenti Modello 730/2026 anno di imposta 2025 le Entrate hanno pubblicato tutte le regole: scarica qui Modello 730/2026 e istruzioni.

Vediamo dove indicare le spese sostenute nel 2024 per i cani guida ai fini della detraibilità delle spese tanto di acquisto dell'animale quanto di mantenimento dello stesso.

730/2026: detrazione spese acquisto cane guida

Nle Modello 730/2026 il Quadro E al Rigo E5 ospita le spese per l’acquisto di cani guida.

Il rigo E5 va compilato come segue:

La detrazione spetta per l’intero ammontare del costo sostenuto ma con riferimento all’acquisto di un solo cane e una sola volta in un periodo di quattro anni, salvo i casi di perdita dell’animale.

La detrazione può essere ripartita in quattro rate annuali di pari importo, indicando nell’apposita casella del rigo il numero corrispondente

alla rata di cui si vuole fruire e l’intero importo della spesa sostenuta.

L’importo da indicare nel rigo E5 deve comprendere le spese indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere 5.730/2026: spese per il mantenimento del cane guida

Sempre nel Quadro E ma al Rigo E81 vanno indicate le spese di mantenimento dei cani ai fini della detrazione.

Tale casella va barrata per usufruire della detrazione forfetaria di 1.100 euro (importo aumentato dal 2025)

La detrazione spetta esclusivamente al cieco (e non anche alle persone di cui questi risulti fiscalmente a carico) a prescindere dalla

documentazione della spesa effettivamente sostenuta. Dall’anno d’imposta 2020 la fruizione di questa detrazione varia in base all’importo

del reddito complessivo. In particolare essa spetta per intero ai titolari di reddito complessivo fino a 120.000 euro. In caso di superamento

del predetto limite, il credito decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a 240.000 euro. Per la verifica

del limite reddituale si tiene conto anche dei redditi assoggettati a cedolare secca. -

Spese scolastiche nel 730/2026: aumenta la detrazione

L’articolo 1, comma 13, della Legge di bilancio 2025 ha disposto l’innalzamento, a regime:

- da 800 a 1.000 euro

- per ogni alunno o studente,

delle spese detraibili per la frequenza di scuole dell’infanzia, del primo ciclo d’istruzione e della scuola secondaria di secondo grado presso gli istituti paritari.

La novità si applica sulle spese sostenute nel 2025 , detraibili quindi nella dichiarazione 2026.

Dal 30 aprile si aprirà la campagna dei dichiarativi 2026, vediamo cosa cambia nel Modello 730/2026 per le spese scolastiche dei figli.

730/2026: la detrazione per le spese scolastiche

A seguito delle modifiche suindicate apportate alla norma di riferimento dalla legge di bilancio 2025, da quest’anno l’importo massimo ammesso in detrazione per le spese scolastiche sale dagli 800 euro previsti lo scorso anno a 1.000 euro, somma sulla quale verrà calcolato il rimborso del 19 per cento per ciascuno studente.

Le spese d’istruzione detraibili dovranno essere inserite nella Sezione I, rigo da E8 ad E10 utilizzando il codice:

- "12" Spese per istruzione diverse da quelle universitarie e quindi spese scolastiche;

- "13" Spese per istruzione universitaria;

- "33" Spese per asili nido.

Attenzione al fatto che gli stessi codici vanno utilizzati per il Modello Redditi PF 2026, all’interno del quale bisognerà compilare la Sezione I del quadro RP, indicando le spese sostenute nei righi da RP8 a RP13.

Le spese scolastiche per le quali è possibile richiedere la detrazione fiscale del 19 per cento riguardano i costi sostenuti per la frequenza dei seguenti corsi d’istruzione:

- scuola materna;

- scuola elementare;

- scuola media (secondaria di primo grado);

- scuola superiore (secondaria di secondo grado).

Nel caso di spese relative a più alunni, nel modello 730/2026 sarà necessario compilare più righi da E8 a E10, riportando in ciascuno di essi la spesa sostenuta.

Tra le spese detraibili entro il limite di 1.000 per alunno o studente, rientrano tutti gli importi relativi a:

- tassa di iscrizione e frequenza;

- spese relativa al servizio di mensa scolastica;

- contributi volontari e erogazioni liberali;

- pre e post scuola;

- gite scolastiche;

- contributi per l’ampliamento dell’offerta formativa;

- assistenza al pasto.

730/2026: i documenti per detrarre le spese scolastiche

La detrazione per spese scolastiche decresce per redditi superiori a 120.000 euro e si azzera a 240.000 euro.

I pagamenti tracciabili sono obbligatori (ricevute bancarie, MAV, PagoPA).

Documentazione necessaria ai fini della imputazione nel modello 730/2026 delle spese.

Vanno conservate ricevute o quietanze di pagamento per:

- Spese scolastiche diverse dalle universitarie.

- Mensa e servizi integrativi.

- Trasporto scolastico.

La detrazione non richiede la delibera scolastica se il pagamento è effettuato direttamente alla scuola. Se pagato a terzi, l’attestazione della scuola è necessaria.