-

Buoni pasto: si possono concedere per un periodo limitato?

I buoni pasto sono documenti, emessi in forma cartacea o elettronica, che danno al possessore il diritto di ottenere, dagli esercizi convenzionati con la società emittente, la somministrazione di alimenti e bevande oppure la cessione di prodotti di gastronomia pronti per il consumo per un valore fisso stabilito

Vengono generalmente erogati ai lavoratori dipendenti come welfare aggiuntivo della retribuzione e godono di uno speciale trattamento fiscale agevolato contenuto nell’art. 51, comma 2, lett. c), TUIR, come modificato dall’art. 1, comma 677, Legge 27 dicembre 2019, n. 160 (Legge di Bilancio 2020).

I buoni pasto risultano quindi:

- interamente deducibili per il datore di lavoro e

- esenti da tassazione per il dipendente entro il limite massimo di:

-

- € 4 se forniti in formato cartaceo,

- € 8 se forniti in formato elettronico.

L’eventuale maggiore valore è invece assoggettato a tassazione in capo al lavoratore.

Buoni pasto: possibile sospensione o erogazione a termine

Riguardo alla durata di questo " benefit" occorre ricordare che l'ordinanza di Cassazione n. 16135 del 28.07.2020 ha affermato che i buoni pasto non vanno considerati un elemento della retribuzione "normale", ma di agevolazione di carattere assistenziale collegata al rapporto di lavoro da un nesso meramente

occasionale (Cass. 21 luglio 2008, n. 20087; Cass. 8 agosto 2012, n. 14290; Cass. 14 luglio 2016, n. 14388), pertanto non rientranti nel trattamento retributivo in senso stretto (Cass. 19 maggio 2016, n. 10354; Cass. 18 settembre 2019, n. 23303).

Per questo , il regime della loro erogazione può essere variato anche per unilaterale deliberazione datoriale, in quanto previsione di un atto interno, non prodotto da un accordo sindacale.

Questo significa che, a meno che non sia previsto dal contratto collettivo territoriale aziendale o anche dal contratto individuale, l'erogazione del buono pasto può essere liberamente regolata dal datore di lavoro cioè definita per un periodo limitato di tempo o sospesa , con decisione unilaterale.

-

Fringe benefit 2023 i chiarimenti e le novità 2024

Con la Circolare n 23 del 1 agosto le Entrate hanno chiarito le indicazioni operativa per il bonus dipendenti con figli a carico, fino a 3mila euro senza imposte.

Nel dettaglio la Circolare fornisce i chiarimenti per i datori di lavoro sulla nuova disciplina dei fringe benefit aziendali, a seguito delle novità introdotte dal “Decreto lavoro” che ha innalzato per il 2023 fino a 3mila euro (al posto degli ordinari 258,23 euro) il limite entro il quale è possibile riconoscere ad alcuni dipendenti beni e servizi esenti da imposte. Vedi al paragrafo successivo i dettagli

AGGIORNAMENTO 16.10.2023

Nella conferenza stampa di presentazione della legge di bilancio la premier Meloni ha annunciato le modifiche in arrivo per il 2024 :

- Nella bozza della legge la soglia di fringe benefit esenti viene innalzata per tutti i lavoratori a 1000 euro rispetto al tetto ordinario attuale di 258, 23 euro

- Per il lavoratori con figli che oggi godono invece di un tetto fissato a 3000 euro , la soglia scende a 2000.

Si tratterebbe di modifiche strutturali cioè non limitate al solo 2024, stando alle dichiarazioni della Presidente del Consiglio. Si attende la bozza del provvedimento per maggiori dettagli.

Vedi qui le anticipazioni sulla legge di bilancio 2024

Fringe benefits con soglia 3000 euro: i chiarimenti della Circolare n 23 del 1.08

La circolare precisa che l’agevolazione si applica in misura intera a ogni genitore, titolare di reddito di lavoro dipendente e/o assimilato, anche in presenza di un solo figlio, purché lo stesso sia fiscalmente a carico di entrambi.

Si ricorda che per il Fisco, sono considerati a carico i figli con reddito non superiore a 2.840,51 euro (al lordo degli oneri deducibili).

Poiché il beneficio spetta per il 2023, questo limite di reddito, che sale a 4mila euro per i figli fino a 24 anni, deve essere verificato al 31 dicembre di quest’anno.

Il documento chiarisce inoltre che la nuova agevolazione spetta a entrambi i genitori anche nel caso in cui si accordino per attribuire la detrazione per figli a carico per intero al genitore che, tra i due, possiede il reddito più elevato.

Per i dipendenti con figli fiscalmente a carico, dunque, sono esenti dall’Irpef, così come dall’imposta sostitutiva sui premi di produttività, i benefit fino a 3mila euro ricevuti dal datore di lavoro.

Rientrano nell’agevolazione anche le somme corrisposte o rimborsate per il pagamento delle utenze domestiche del servizio idrico integrato, dell’energia elettrica e del gas naturale.

Per accedere al beneficio, il lavoratore deve dichiarare al proprio datore di lavoro di averne diritto, indicando il codice fiscale dell’unico figlio o dei figli fiscalmente a carico. Non essendo prevista una forma specifica per questa dichiarazione, la stessa può essere resa secondo modalità concordate tra le due parti.

Attenzione al fatto che al venir meno dei presupposti per l’agevolazione il dipendente è tenuto a darne tempestiva comunicazione al datore di lavoro che recupererà il beneficio non spettante nei periodi di paga successivi e, comunque, entro i termini per le operazioni di conguaglio.

Fringe benefits con soglia 3000 euro: la normativa

Con la conversione in legge del DL 48 2023 è stata confermata la nuova soglia degli importi di beni in natura e servizi esenti per i lavoratori dipendenti di 3mila euro, applicabile solo ai dipendenti con figli a carico, malgrado le molte critiche alla misura e gli emendamenti proposti anche da alcuni esponenti della maggioranza.

Si ricorda che l'importo ricomprende gli eventuali bonus bollette cioè le erogazioni liberali per il pagamento delle utenze domestiche dei lavoratori stessi. Per la misura era previsto lo stanziamento di circa 150 milioni di euro per il 2023 e 2024.

La relazione illustrativa della legge di conversione prevede una diversa quantificazione delle risorse necessarie che passano da circa 143 milioni a 332 milioni di euro per il 2023 a causa della esenzione anche contributiva (v. paragrafo sotto)

Vediamo in dettaglio le regole di applicazione .

Fringe benefits con soglia 3000 euro: a chi spetta l'agevolazione?

Solo per il 2023 in deroga a quanto previsto dall'articolo 51, comma 3, prima parte del terzo periodo, del TUIR non concorrono a formare il reddito, entro il limite complessivo di euro 3.000:

- il valore dei beni ceduti e dei servizi prestati ai lavoratori dipendenti con figli, compresi:

- i figli nati fuori del matrimonio riconosciuti,

- i figli adottivi o affidati,

- a carico del lavoratore (che si trovano nelle condizioni previste dall'articolo 12, comma 2, del' testo unico delle imposte sui redditi,

- le somme erogate o rimborsate ai medesimi lavoratori dai datori di lavoro per il pagamento delle utenze domestiche del servizio idrico integrato, e dell'energia elettrica e del gas naturale.

Prima di erogare tali emolumenti i datori devono dare informativa alle rappresentanze sindacali unitarie laddove presenti.

Da parte loro i lavoratori devono richiedere il nuovo beneficio fornendo ai datori di lavoro che il codice fiscale di ciascun figlio.

I datori di lavoro dovranno verificare per ciascun dipendente quanto già avuto in welfare aziendale nell'anno di imposta.

Si ricorda che sono considerati familiari fiscalmente a carico i membri della famiglia che possiedono un reddito complessivo uguale o inferiore a 2.840,51 euro, al lordo degli oneri deducibili.

Attenzione quindi anche ad eventuali modifiche dello status dei figli in corso d'anno.

Il dubbio sull'applicabilità in caso di famiglie con entrambi i genitori dipendenti è stato quindi chiarito dalla circolare in oggetto.

Fringe benefits a 3000 euro: trattamento fiscale e contributivo

I valori cosi rideterminati per i lavoratori con figli a carico sono esclusi dall'imponibile fiscale.

La relazione dell'Ufficio Studi del senato afferma che : "il regime generale di esenzione in oggetto – di cui all'articolo 51, comma 3, del testo unico delle imposte sui redditi – concerne non solo il reddito imponibile ai fini delle imposte sui redditi, ma anche la base imponibile della contribuzione previdenziale. La norma transitoria in oggetto non specifica se l'esenzione aggiuntiva sia posta ai sensi del testo unico delle imposte sui redditi; in ogni caso, la circolare dell’INPS n. 49 del 31 maggio 2023 ritiene che l’esenzione aggiuntiva concerna anche la base imponibile della contribuzione previdenziale. Tale effetto non era considerato dalla relazione tecnica. Saranno utili quindi chiarimenti ulteriori sugli effetti."

Si ricorda che resta valida l'imponibilità di tutto l'importo in caso di sforamento della soglia.

Inoltre resta fermo per tutti gli altri dipendenti senza figli il limite ordinario di 258,23 euro.

Fringe benefits e bonus carburante

Vale la pena ricordare anche che il Decreto "Trasparenza prezzi carburante " n. 5/2023, sempre ai fini del sostegno al reddito dei lavoratori dipendenti ha riproposto l'agevolazione detta bonus carburante o bonus benzina, già previsto nel 2022 dal Governo Draghi .

I datori di lavoro privati possono quindi erogare a tutti i dipendenti nel 2023 somme o titoli di valore non superiore a 200 euro, per l'acquisto di carburanti per autotrazione, non imponibili fiscalmente e deducibili per l'impresa.

Attenzione: Il bonus carburante è fiscalmente esente ma la legge di conversione del decreto ha previsto invece la novità dell'imponibilità ai fini previdenziali, il che comporta anche una minore convenienza fiscale.

-

Fringe benefit 2023 i chiarimenti e le novità 2024

Con la Circolare n 23 del 1 agosto le Entrate hanno chiarito le indicazioni operativa per il bonus dipendenti con figli a carico, fino a 3mila euro senza imposte.

Nel dettaglio la Circolare fornisce i chiarimenti per i datori di lavoro sulla nuova disciplina dei fringe benefit aziendali, a seguito delle novità introdotte dal “Decreto lavoro” che ha innalzato per il 2023 fino a 3mila euro (al posto degli ordinari 258,23 euro) il limite entro il quale è possibile riconoscere ad alcuni dipendenti beni e servizi esenti da imposte. Vedi al paragrafo successivo i dettagli

AGGIORNAMENTO 16.10.2023

Nella conferenza stampa di presentazione della legge di bilancio la premier Meloni ha annunciato le modifiche in arrivo per il 2024 :

- Nella bozza della legge la soglia di fringe benefit esenti viene innalzata per tutti i lavoratori a 1000 euro rispetto al tetto ordinario attuale di 258, 23 euro

- Per il lavoratori con figli che oggi godono invece di un tetto fissato a 3000 euro , la soglia scende a 2000.

Si tratterebbe di modifiche strutturali cioè non limitate al solo 2024, stando alle dichiarazioni della Presidente del Consiglio. Si attende la bozza del provvedimento per maggiori dettagli.

Vedi qui le anticipazioni sulla legge di bilancio 2024

Fringe benefits con soglia 3000 euro: i chiarimenti della Circolare n 23 del 1.08

La circolare precisa che l’agevolazione si applica in misura intera a ogni genitore, titolare di reddito di lavoro dipendente e/o assimilato, anche in presenza di un solo figlio, purché lo stesso sia fiscalmente a carico di entrambi.

Si ricorda che per il Fisco, sono considerati a carico i figli con reddito non superiore a 2.840,51 euro (al lordo degli oneri deducibili).

Poiché il beneficio spetta per il 2023, questo limite di reddito, che sale a 4mila euro per i figli fino a 24 anni, deve essere verificato al 31 dicembre di quest’anno.

Il documento chiarisce inoltre che la nuova agevolazione spetta a entrambi i genitori anche nel caso in cui si accordino per attribuire la detrazione per figli a carico per intero al genitore che, tra i due, possiede il reddito più elevato.

Per i dipendenti con figli fiscalmente a carico, dunque, sono esenti dall’Irpef, così come dall’imposta sostitutiva sui premi di produttività, i benefit fino a 3mila euro ricevuti dal datore di lavoro.

Rientrano nell’agevolazione anche le somme corrisposte o rimborsate per il pagamento delle utenze domestiche del servizio idrico integrato, dell’energia elettrica e del gas naturale.

Per accedere al beneficio, il lavoratore deve dichiarare al proprio datore di lavoro di averne diritto, indicando il codice fiscale dell’unico figlio o dei figli fiscalmente a carico. Non essendo prevista una forma specifica per questa dichiarazione, la stessa può essere resa secondo modalità concordate tra le due parti.

Attenzione al fatto che al venir meno dei presupposti per l’agevolazione il dipendente è tenuto a darne tempestiva comunicazione al datore di lavoro che recupererà il beneficio non spettante nei periodi di paga successivi e, comunque, entro i termini per le operazioni di conguaglio.

Fringe benefits con soglia 3000 euro: la normativa

Con la conversione in legge del DL 48 2023 è stata confermata la nuova soglia degli importi di beni in natura e servizi esenti per i lavoratori dipendenti di 3mila euro, applicabile solo ai dipendenti con figli a carico, malgrado le molte critiche alla misura e gli emendamenti proposti anche da alcuni esponenti della maggioranza.

Si ricorda che l'importo ricomprende gli eventuali bonus bollette cioè le erogazioni liberali per il pagamento delle utenze domestiche dei lavoratori stessi. Per la misura era previsto lo stanziamento di circa 150 milioni di euro per il 2023 e 2024.

La relazione illustrativa della legge di conversione prevede una diversa quantificazione delle risorse necessarie che passano da circa 143 milioni a 332 milioni di euro per il 2023 a causa della esenzione anche contributiva (v. paragrafo sotto)

Vediamo in dettaglio le regole di applicazione .

Fringe benefits con soglia 3000 euro: a chi spetta l'agevolazione?

Solo per il 2023 in deroga a quanto previsto dall'articolo 51, comma 3, prima parte del terzo periodo, del TUIR non concorrono a formare il reddito, entro il limite complessivo di euro 3.000:

- il valore dei beni ceduti e dei servizi prestati ai lavoratori dipendenti con figli, compresi:

- i figli nati fuori del matrimonio riconosciuti,

- i figli adottivi o affidati,

- a carico del lavoratore (che si trovano nelle condizioni previste dall'articolo 12, comma 2, del' testo unico delle imposte sui redditi,

- le somme erogate o rimborsate ai medesimi lavoratori dai datori di lavoro per il pagamento delle utenze domestiche del servizio idrico integrato, e dell'energia elettrica e del gas naturale.

Prima di erogare tali emolumenti i datori devono dare informativa alle rappresentanze sindacali unitarie laddove presenti.

Da parte loro i lavoratori devono richiedere il nuovo beneficio fornendo ai datori di lavoro che il codice fiscale di ciascun figlio.

I datori di lavoro dovranno verificare per ciascun dipendente quanto già avuto in welfare aziendale nell'anno di imposta.

Si ricorda che sono considerati familiari fiscalmente a carico i membri della famiglia che possiedono un reddito complessivo uguale o inferiore a 2.840,51 euro, al lordo degli oneri deducibili.

Attenzione quindi anche ad eventuali modifiche dello status dei figli in corso d'anno.

Il dubbio sull'applicabilità in caso di famiglie con entrambi i genitori dipendenti è stato quindi chiarito dalla circolare in oggetto.

Fringe benefits a 3000 euro: trattamento fiscale e contributivo

I valori cosi rideterminati per i lavoratori con figli a carico sono esclusi dall'imponibile fiscale.

La relazione dell'Ufficio Studi del senato afferma che : "il regime generale di esenzione in oggetto – di cui all'articolo 51, comma 3, del testo unico delle imposte sui redditi – concerne non solo il reddito imponibile ai fini delle imposte sui redditi, ma anche la base imponibile della contribuzione previdenziale. La norma transitoria in oggetto non specifica se l'esenzione aggiuntiva sia posta ai sensi del testo unico delle imposte sui redditi; in ogni caso, la circolare dell’INPS n. 49 del 31 maggio 2023 ritiene che l’esenzione aggiuntiva concerna anche la base imponibile della contribuzione previdenziale. Tale effetto non era considerato dalla relazione tecnica. Saranno utili quindi chiarimenti ulteriori sugli effetti."

Si ricorda che resta valida l'imponibilità di tutto l'importo in caso di sforamento della soglia.

Inoltre resta fermo per tutti gli altri dipendenti senza figli il limite ordinario di 258,23 euro.

Fringe benefits e bonus carburante

Vale la pena ricordare anche che il Decreto "Trasparenza prezzi carburante " n. 5/2023, sempre ai fini del sostegno al reddito dei lavoratori dipendenti ha riproposto l'agevolazione detta bonus carburante o bonus benzina, già previsto nel 2022 dal Governo Draghi .

I datori di lavoro privati possono quindi erogare a tutti i dipendenti nel 2023 somme o titoli di valore non superiore a 200 euro, per l'acquisto di carburanti per autotrazione, non imponibili fiscalmente e deducibili per l'impresa.

Attenzione: Il bonus carburante è fiscalmente esente ma la legge di conversione del decreto ha previsto invece la novità dell'imponibilità ai fini previdenziali, il che comporta anche una minore convenienza fiscale.

-

IRPEF 2023: le detrazioni per spese universitarie non statali

In data 19 giugno le Entrate pubblicano due documenti di prassi a supporto di caf, professionisti e contribuenti per la compilazione delle imminenti dichiarazioni dei redditi.

Nel dettaglio con la Circolare n 14/2023, tra gli altri, si indicano alcuni chiarimenti sulle spese di istruzione universitaria non statali che di seguito verranno elencati.

Intanto è bene ricordare che in merito alle detrazioni dall'IRPEF delle spese sostenute per le università non statali, in data 14 febbraio veniva pubblicato in GU n 37 il decreto 23 dicembre 2022 del MUR con gli importi delle tasse e dei contributi di iscrizione alle università non statali ai fini della detrazione dall'imposta lorda sui redditi dell'anno 2022.

In particolare, la spesa relativa alle tasse e ai contributi d'iscrizione per la frequenza dei:

- corsi di laurea,

- corsi di laurea magistrale,

- corsi di laurea magistrale a ciclo unico,

delle università non statali, detraibile dall'imposta lorda sui redditi dell'anno 2022, ai sensi dell'art. 15, comma 1, lettera e), del decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, è individuata, per ciascuna area disciplinare di afferenza e zona geografica in cui ha sede l'Ateneo presso il quale è presente il corso di studio, negli importi massimi indicati nella seguente tabella:

Tipologia corsi di laurea, laurea magistrale e laurea magistrale a ciclo unico

Area disciplinare corsi di istruzione Zona geografica nord Zona geografica centro Zona geografica sud e isole Medica 3.900 3.100 2.900 Sanitaria 3.900 2.900 2.700 Scientifico/tecnologica 3.700 2.900 2.600 Umanistico/sociale 3.200 2.800 2.500 Nell'allegato 1 sono riportate le classi di laurea, di laurea magistrale e di laurea magistrale a ciclo unico afferenti alle aree disciplinari di cui al comma 1, nonché le zone geografiche di riferimento delle regioni.

Invece per le spese riferite alla frequenza di corsi post laurea (corsi di dottorato, di specializzazione e master universitari di primo e secondo livello) l'importo massimo che da diritto alla detrazione è indicato nella sottostante tabella:Spesa massima detraibile Zona geografica nord Zona geografica centro Zona geografica sud e isole Per i corsi di dottorato, specializzazione, e master universitari di primo e secondo livello 3.900 3.100 2.900 Con la Circolare n 14/2023 è stato chiarito anche che, a seguito delle modifiche intervenute con la legge 28 dicembre 2015, n. 208, per i master privati di I e II livello è richiesta, a partire dal 2015, solo la verifica che i master siano attivati da istituti universitari.

Di conseguenza, non è più necessario fare un confronto con corsi analoghi, per durata e struttura di insegnamento, erogati da università statali.

Il limite individuato dal decreto del MUR include anche la spesa sostenuta per il test di ammissione.

Nel caso in cui lo studente sostenga nel medesimo anno d’imposta spese:

- sia per la frequenza di corsi di laurea presso università non statali,

- sia per la frequenza presso università non statali di corsi post- laurea,

occorre fare riferimento al limite di spesa più elevato previsto in base all’area disciplinare e in base alla regione in cui ha sede l’Ateneo presso il quale, rispettivamente, è presente il corso di studio universitario e quello post universitario.

Nel caso di:

- sostenimento di più prove di ammissione in università non statali situate in aree geografiche diverse o di

- sostenimento di più prove di ammissione per corsi di laurea in università non statali appartenenti a diverse aree tematiche,

occorre distinguere a seconda che lo studente proceda o meno ad iscriversi ad una delle facoltà o corso per cui ha sostenuto il test.

Pertanto:

- in caso di iscrizione, occorrerà far rientrare le spese sostenute per i test di ammissione nel limite proprio del corso a cui lo studente si andrà ad iscrivere;

- nel caso invece in cui lo studente abbia sostenuto più test di ammissione ad università non statali senza, tuttavia, iscriversi ad alcun corso, ai fini della detraibilità deve fare riferimento al limite di spesa più elevato tra quelli stabiliti per i corsi e per le facoltà per le quali ha svolto il test.

Nel limite di spesa individuato dal decreto del MUR è compresa anche l’imposta di bollo. Per tale imposta, infatti, non è prevista esplicitamente la possibilità di sommare l’importo a quello già ricondotto nei suddetti limiti come, invece, disposto per la tassa regionale per il diritto allo studio di cui all’art. 3 della legge 28 dicembre 1995, n. 549, e successive modificazioni (cfr. art. 1, comma 4, del decreto del MUR).

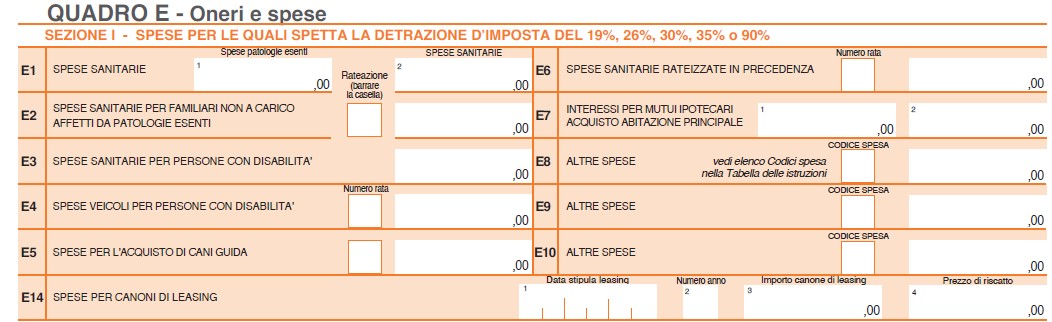

730/2023: come indicare le spese per università non statali

Le spese per la frequenza di corsi d’istruzione universitaria presso le università non statali sono detraibili dall’Irpef dovuta entro un limite stabilito annualmente per ciascuna facoltà universitaria in base all’area territoriale e a quella disciplinare.

Come visto per l’anno d’imposta 2022, gli importi massimi detraibili sono gli stessi stabiliti per gli anni passati e sono indicati nell’art. 1 del decreto ministeriale n. 1406 del 23 dicembre 2022 (G.U. – Serie Generale n. 37 del 14 febbraio 2023).

Nel modello 730/2023 le spese universitari per facoltà non statali vanno indicate con il codice 13 tra le altre spese nei righi da E8 a E10

Leggi anche:

- La detraibilità delle spese scolastiche nel 2023,

- Come detrarre le spese di istruzione universitaria?

per un quadro completo delle detrazioni per le spese scolastiche.

Allegati: -

Bonus benzina 2023 dipendenti: regole e effetti in busta paga

Il Decreto "Trasparenza prezzi carburante " n. 5/2023, del Governo Meloni ha riproposto l'agevolazione per i lavoratori dipendenti detta bonus carburante o bonus benzina, già previsto nel 2022 dal Governo Draghi (Decreto Ucraina 21/2022) per sostenere il reddito dei lavoratori in difficoltà a causa del recente innalzamento dell' inflazione.

Si tratta della possibilità anche nel 2023 per i datori di lavoro privati di erogare ai dipendenti somme o titoli di valore non superiore a 200 euro, per l'acquisto di carburanti per autotrazione, non imponibili fiscalmente e deducibili per l'impresa.

La legge di conversione del decreto prevede la novità dell'imponibilità del bonus benzina ai fini previdenziali, che comporta anche una minore convenienza fiscale (v. ultimo paragrafo).

In attesa delle istruzioni operative dell'Inps rivediamo di seguito le regole generali e gli effetti in busta paga.

Bonus carburante 200 euro 2023: come funziona e a chi spetta

Le somme o i voucher di valore fino a 200 euro sono erogati a discrezione del datore di lavoro ai propri dipendenti, con qualsiasi contratto.

Sono esclusi i soggetti assimilati ai dipendenti ovvero:

- collaboratori coordinati e continuativi

- amministratori

- tirocinanti

- titolari di borse di studio .

I buoni possono riguardare tutti i carburanti per autotrazione: benzina, gas metano, gpl , gasolio e anche le ricariche per veicoli elettrici.

Sono interessati tutti i datori di lavoro privati sia imprese che lavoratori autonomi che enti pubblici economici. Sono escluse le amministrazioni pubbliche ex articolo 1, comma 2, del Dlgs 165/2001.

I bonus sono esenti fiscalmente e possono essere erogati ad personam, senza accordi preventivi con il lavoratore.

Possono sostituire i premi di risultato (se previsti dalla contrattazione) e in quel caso ne seguono la disciplina.

Sono interamente deducibili per il datore di lavoro

L'erogazione può avvenire dal 1 gennaio 2023 al 12 gennaio 2024 ( per il principio di cassa allargato).

Possono essere utilizzati dal dipendente anche successivamente a tale data.

Bonus benzina 2023: chiarimenti dell'Agenzia

Sul precedente bonus erogabile nel 2022 l'Agenza delle Entrate aveva emanato le istruzioni operative con la circolare 27-2022 e in audizione alla Camera a gennaio 2023 ha confermato alcune indicazioni non evidenti dal testo normativo, ovvero che

- Il valore di 200 euro va considerato aggiuntivo rispetto a quello dei fringe benefits non imponibili fino a 258,23 euro (ex art 51 comma 3 del TUIR)

- dal punto di vista contabile il beneficio va evidenziato separatamente rispetto ai fringe benefits.

Riguardo ai soggetti beneficiari la circolare dell'Agenzia 27 per il 2022 con una interpretazione letterale del testo di legge, aveva escluso categoricamente i soggetti assimilati ai dipendenti, malgrado questo sembri contrastare con la ratio del provvedimento.

Inoltre l'Agenzia nel documento di prassi aveva confermato che in caso di superamento della soglia di 200 euro scatta l'imponibilità per tutta la somma e non solo per l'eccedenza, come prevede il TUIR in materia di fringe benefits.

Anche l'Ufficio studi parlamentare nella relazione illustrativa del 19 .1.2023 predisposta per l'iter di conversione in legge del decreto, confermando la lettura restrittiva.

Bonus benzina e contribuzione INPS: la novità

In sede referente durante la conversione del decreto 5 2023 l'articolo riguardante il bonus benzina è stato modificato con l'aggiunta della seguente specificazione: " L’esclusione dal concorso alla formazione del reddito del lavoratore, disposta dal primo periodo, non rileva ai fini contributivi"

La modifica comporta l'imponibilità ai fini previdenziali delle somme erogate (la relazione tecnica al decreto infatti non registra variazioni in diminuzione nelle entrate contributive). Va sottolineato anche che l’aumento dei contributi da versare comporterà per contro una minore imponibilità fiscale;

Di norma, invece, secondo il principio di armonizzazione (articolo 51, comma 3, del Dpr 917/1986 con rinvio all'articolo 12 della legge 153/1969) l'esclusione di determinati importi dal reddito si riflette anche sulla base imponibile ai fini della contribuzione previdenziale.

Bonus benzina: l'impatto sullo sgravio dai contributi

La novità ha diminuito sensibilmente la convenienza del bonus che sconta ora più del 30% di maggiori costi per i datori di lavoro.

Conseguenze non trascurabili ci sono anche per i lavoratori infatti :

- sulla somma, come detto, dal 10 marzo 2023 sono dovuti i contributi Inps e inoltre

- l'importo contribuisce ad innalzare la retribuzione imponibile con possibili effetti sull'applicazione dello sgravio parziale dai contributi IVS previsto dalla legge di bilancio, con soglie diverse :

-

- Per i redditi fino a 35mila euro lo sgravio è pari al 2%

- per i redditi fino a 25mila euro lo sgravio sale al 3%

E' evidente che se il bonus comporta il superamento della soglia si avrebbe uno sconto contributivo inferiore.

Le istruzioni INPS sullo sgravio sono state fornite con la circolare 7 del 24 gennaio 2023.

Dubbi infine potrebbero emergere su un possibile regime transitorio per il periodo tra la data di pubblicazione del decreto legge , 14 gennaio 2023 e la conversione in legge del 9 marzo 2023.

Si attendono quindi chiarimenti da parte dell'Istituto Previdenziale.

-

Piattaforma Cessione Crediti: nuovo provvedimento delle entrate

Con Provvedimento Prot. 205147/2021 di ieri 29 luglio le Entrate approvano le specifiche tecniche per la trasmissione telematica all’Agenzia delle Entrate delle richieste di accettazione o rifiuto delle cessioni dei crediti presenti sulla “Piattaforma cessione crediti”.

In particolare, con il documento sono approvate le specifiche tecniche:

- per l’invio telematico massivo all’Agenzia delle Entrate delle richieste di accettazione o rifiuto delle cessioni dei crediti presenti nella “Piattaforma cessione crediti”, accessibile dall’area riservata del sito internet dell’Agenzia delle Entrate;

- per la comunicazione telematica ai cessionari degli esiti delle richieste

Le specifiche tecniche riportate in allegato al presente provvedimento (SCARICA QUI L'ALLEGATO) sono utilizzate a decorrere dal 29 luglio 2021.

Il provvedimento specifica che le richieste di accettazione o rifiuto delle cessioni sono inviate tramite i canali telematici dell’Agenzia delle entrate esclusivamente dal soggetto che risulta quale cessionario del credito da accettare o rifiutare.

L’esito delle richieste è comunicato telematicamente al cessionario entro il secondo giorno successivo all’invio delle richieste, tramite apposito file compilato secondo le specifiche tecniche scaricabile dai canali telematici dell’Agenzia delle Entrate.

Entro il giorno successivo all’invio del file contenente le richieste è possibile inviare la richiesta di annullamento di tutte le richieste contenute nello stesso file.

Ricordiamo che l'Agenzia delle Entrate ha diffuso il manuale operativo di accesso alla "Piattaforma cessione crediti" contenente i dettagli relativi alle modalità di accesso e utilizzo della piattaforma raggiungibile al seguente indirizzo:

SCARICA QUI LA GUIDA PIATTAFORMA CESSIONE CREDITI

Come specificato nella introduzione alla guida stessa, recenti disposizioni normative hanno introdotto nel nostro sistema tributario delle alternative all’utilizzo diretto, da parte dei beneficiari, delle detrazioni fiscali.

Ad esempio, per certe tipologie di spese per interventi edilizi è stata prevista la possibilità di usufruire, in alternativa alla detrazione, di un contributo, sotto forma di sconto sul corrispettivo dovuto, di importo non superiore al corrispettivo stesso, anticipato dal fornitore di beni e servizi relativi agli interventi agevolati.

Per queste stesse spese e per quelle sostenute dai contribuenti in seguito alla diffusione della situazione emergenziale da Covid-19 v quali spese di sanificazione, per acquisto di dispositivi di protezione, di adeguamento dei luoghi di lavoro, è stata introdotta anche la possibilità di cedere ad altri soggetti il credito d’imposta spettante.

Chi riceve il credito ha, a sua volta, facoltà di cederlo ulteriormente, oppure può utilizzarlo in compensazione nel modello F24.

Per utilizzare questa possibilità è necessario che l’interessato lo comunichi all’Agenzia delle entrate, mediante l’invio telematico di un apposito modello nel quale esercitare l’opzione per lo sconto o la cessione.

In merito alla cessione dei crediti l’Agenzia delle entrate ha messo a punto un’apposita procedura web, denominata “Piattaforma Cessione Crediti”, nella quale far confluire tutti i vari passaggi dei crediti d’imposta “cedibili” a terzi.

Piattaforma cessione crediti, per quali crediti posso utilizzarla?

Crediti già presenti in piattaforma

Le informazioni su alcuni crediti cedibili sono già a disposizione dell’Agenzia e sono visibili nella piattaforma cessione crediti.

Ad esempio parliamo dei crediti relativi:

- al bonus vacanze, di cui sono titolari le strutture ricettive, a seguito dell’applicazione dello sconto concesso al cliente (articolo 176 del decreto legge n. 34/2020)

- alle spese di sanificazione e per l’acquisto dei dispositivi di protezione individuale, DPI (articolo 125 del decreto legge n. 34/2020), di cui sono titolari i soggetti che le hanno sostenute

- alle spese per l’adeguamento degli ambienti di lavoro (articolo 120 del decreto legge n. 34/2020), di cui sono titolari i soggetti che le hanno sostenute.

I titolari di tali crediti accedono alla piattaforma dall’area riservata del sito dell’Agenzia e possono visualizzare i propri crediti, per comunicarne l’eventuale cessione ad altri soggetti.

Crediti non presenti nella piattaforma

Altri crediti cedibili non sono noti all’Agenzia perché possono essere utilizzati dal titolare senza una preventiva comunicazione all’Agenzia stessa.

Ad esempio parliamo dei crediti relativi:

- ai canoni dei contratti di locazione di botteghe e negozi (articolo 65 del decreto legge n. 18/2020) o degli immobili a uso non abitativo e affitto d’azienda (articolo 28 del decreto legge n. 34/2020), di cui sono titolari i locatari e gli affittuari

- alle detrazioni per Superbonus e altri interventi edilizi, di cui sono titolari i soggetti che hanno sostenuto le relative spese.

Pertanto, i dati del credito e la relativa cessione devono essere preventivamente comunicati dal titolare attraverso le apposite procedure presenti nell’area riservata del sito internet dell’Agenzia.

In questo modo il credito viene caricato nella piattaforma a nome del cessionario.

In particolare, i crediti dal contratti di locazione e da superbonus sono caricati nella piattaforma in seguito alla comunicazione:

- della cessione dei crediti relativi ai canoni dei contratti di locazione che determina il trasferimento del credito dal titolare ad altri soggetti cessionari (anche i proprietari degli immobili)

- delle opzioni relative alle detrazioni per Superbonus e altri interventi edilizi che determinano il trasferimento della detrazione dal titolare ai fornitori che hanno realizzato gli interventi (in caso di opzione per lo sconto) oppure ad altri soggetti cessionari (in caso di opzione per la cessione del credito).

In tutti questi casi, i cessionari dei crediti e i fornitori che hanno realizzato gli interventi accedono alla piattaforma dall’area riservata del sito internet dell’Agenzia, per confermare l’esercizio dell’opzione e accettare il credito, al fine di utilizzarlo in compensazione tramite modello F24, oppure comunicarne l’eventuale ulteriore cessione ad altri soggetti, sempre tramite la piattaforma.

E' bene sottolineare come dice la guida che "le Comunicazioni effettuate tramite la piattaforma non possono essere annullate e le operazioni in essa eseguite non rappresentano, né sostituiscono, gli atti e le transazioni intervenuti tra le parti, che restano disciplinati dalle relative disposizioni civilistiche e fiscali. La presenza dei crediti sulla piattaforma non significa che i crediti stessi siano stati certificati dall’Agenzia come certi, liquidi ed esigibili. Ai sensi delle vigenti disposizioni, l’Agenzia si riserva di controllare in capo al titolare originario del credito o della detrazione l’esistenza dei relativi presupposti"

Le funzionalità della piattaforma cessione crediti

Chi riceve il credito attraverso la piattaforma può:

- monitorare i crediti

- cedere crediti

- confermare di accettare la cessione tramite la funzione “Accettazione crediti”

- consultare l’elenco delle comunicazioni di cessione dei crediti in cui risulta come cedente o cessionario.

Per approfondimenti SCARICA QUI LA GUIDA PIATTAFORMA CESSIONE CREDITI

Allegati: