-

Maggiorazione deduzione costo assunzioni: ecco il decreto MEF

E' stato pubblicato ieri sul sito del Ministero dell'Economia e delle Finanze il decreto ministeriale attuativo della Maggiorazione del costo del lavoro ammesso in deduzione in presenza di nuove assunzioni previsto dall’articolo 4 del decreto legislativo 30 dicembre 2023, n. 216.di riforma dell'IRPEF e IRES.

La norma dispone in particolare per i titolari di reddito d’impresa e gli esercenti arti e professioni, per il periodo d’imposta successivo a quello in corso al 31 dicembre 2023, ai fini della determinazione del reddito:

- una maggiorazione pari al 20% del costo del personale di nuova assunzione con contratto di lavoro subordinato a tempo indeterminato e

- una ulteriore deduzione pari al 10% in presenza di nuove assunzioni a tempo indeterminato di dipendenti rientranti nelle categorie di lavoratori meritevoli di maggiore tutela di cui all’Allegato 1 del decreto legislativo n. 216 del 2023.

Maxideduzione per assunzioni: ambito applicativo

All'Articolo 3 si stabiliscono i requisiti per beneficiare della maggiorazione del costo del lavoro:

- Soggetti ammessi: Include le entità elencate nell'articolo 73, comma 1, lettere a), b) e c) del TUIR, le loro stabili organizzazioni in Italia, le imprese individuali, le società di persone e gli esercenti arti e professioni.

- Attività continuativa: L'agevolazione è disponibile per chi ha esercitato l'attività per 365 giorni prima del periodo d’imposta successivo al 31 dicembre 2023, o 366 giorni se l'anno include il 29 febbraio.

- Esclusioni: Sono escluse le imprese in liquidazione ordinaria o sottoposte a procedure di liquidazione giudiziale.

- Enti non commerciali: La maggiorazione è applicabile solo per le assunzioni di lavoratori a tempo indeterminato impiegati nell'attività commerciale, a condizione di separata evidenza contabile.

- Attività miste: Per attività con redditi determinati in modo non analitico, la maggiorazione non è disponibile per i lavoratori impiegati esclusivamente in tali attività.

Maxi deduzione per assunzioni 2024: Incremento occupazionale

All'art 4 si specifica che la maggiorazione è concessa se il numero di lavoratori a tempo indeterminato alla fine del periodo d'imposta successivo al 31 dicembre 2023 supera il numero medio di lavoratori a tempo indeterminato dell'anno precedente.

- Esclusioni specifiche: Non si considera il personale assunto per stabili organizzazioni all'estero, né i dipendenti assunti da altre società del gruppo.

- Conversioni contrattuali: Le conversioni da contratti a tempo determinato a tempo indeterminato sono incluse nel calcolo dell'incremento.

- Soci lavoratori e contratti part-time: I soci lavoratori delle cooperative e i contratti part-time sono considerati proporzionalmente.

- Calcolo dell'incremento: Il calcolo dell'incremento occupazionale non considera i lavoratori in distacco e tiene conto dei lavoratori con contratti di somministrazione proporzionalmente alla durata del rapporto.

Maxi deduzione assunzioni 2024:Calcolo della maggiorazione

Non vanno inclusi nel costo del personale gli oneri IFRS 2, gli accantonamenti per il trattamento di fine rapporto e altre voci specifiche del Codice civile.

Ogni entità di un gruppo deve ridurre l'importo della maggiorazione in base a un rapporto tra incremento e decremento occupazionale nel gruppo.

Enti non commerciali: La maggiorazione è proporzionata ai ricavi derivanti dall'attività commerciale rispetto ai ricavi totali.

Attività miste: Per soggetti con redditi determinati in modo non analitico, la maggiorazione è proporzionata ai ricavi derivanti da attività con redditi determinati in modo ordinario.

-

Canoni locazioni studenti fuori sede: le detrazioni 2024

Anche quest'anno nella dichiarazione dei redditi 2024, riferita al periodo d'imposta 2023, è possibile beneficiare della detrazione al 19% dei canoni di locazione sostenuti da studenti fuori sede.Ecco a cosa prestare attenzione.Canoni locazione studenti fuori sede: detrazioni 2024

Secondo la norma, dall’imposta lorda si può detrarre un importo pari al 19% dei canoni di locazione sostenuti da studenti universitari fuori sede derivanti da:- contratti di locazione stipulati o rinnovati ai sensi della legge 431/98,

- contratti di ospitalità,

- atti di assegnazione in godimento o locazione stipulati dagli studenti con enti per il diritto allo studio, università, collegi universitari riconosciuti, enti senza fine di lucro e cooperative.

I requisiti per avere diritto alla detrazione sono:- l’università deve essere ubicata in un comune diverso da quello di residenza dello studente e distante almeno 100 km e comunque in una provincia diversa.

- l’immobile locato deve essere nello stesso comune dove è l’università o in comuni limitrofi

Per quanto riguarda l'università non è importante che l’università sia pubblica o privata, né rileva il corso frequentato.La detrazione spetta anche per gli studenti iscritti a istituti tecnici superiori (ITS) e ai nuovi corsi istituiti presso Conservatori di Musica e Istituti Musicali Pareggiati.Attenzione va prestata al fatto che la detrazione non spetta per:- corsi post laurea (quali master),

- dottorati di ricerca,

- corsi di specializzazione.

Canoni locazione studenti fuori sede: la detrazione nel 730/2024

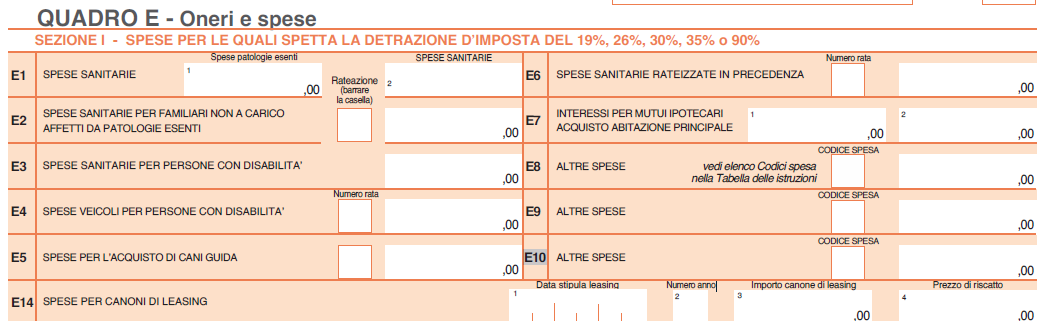

Le detrazioni per canoni di locazione per studenti fuori sede va indicata nel quadro E del modello 730/2023 nei righi da E8 a E10 "ALTRE SPESE". In particolare:

- in colonna 1 va indicato il codice "18",

- in colonna 2 va indicato l'importo della spese sostenuta

Attenzione al fatto che, l’importo da indicare nel rigo non può essere superiore a 2.633 euro.

Canoni locazione studenti fuori sede: limiti alla detrazione 2024

I limiti alla detrazione sono i seguenti:- la detrazione spetta nella misura del 19% per un importo non superiore a 2.633 euro dei canoni pagati in ciascun periodo di imposta,

- non spetta per:

- il deposito cauzionale,

- le spese condominiali, e/o di riscaldamento comprese nel canone di locazione,

- e per i costi di intermediazione,

- dall'anno di imposta 2020 la detrazione spetta per intero ai titolari di reddito complessivo fino a euro 120.000; in caso di superamento del limite, la detrazione decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a euro 240.000.

Attenzione va prestata al fatto che se i canoni non sono pagati dallo studente ma da un familiare che abbia lo studente fiscalmente a carico, la detrazione spetta al familiare nei limiti suddetti.

Nel caso in cui i genitori abbiano a carico due figli all’università, titolari di due distinti contratti, ciascun genitore può fruire della detrazione del 19% su di un importo massimo non superiore a euro 2.633.

Qualora il contratto di locazione sia cointestato a più soggetti, il canone è attribuito pro quota a ciascun intestatario a prescindere dal fatto che i conduttori abbiano o meno i requisiti per beneficiare della detrazione e spetta ai conduttori che possiedano i requisiti e nei limiti suddetti. -

Spese funebri e detraibilità nel 730/2024

Nel QUADRO E del 730/2024 vanno indicate le spese che danno diritto a una detrazione d’imposta o una deduzione dal reddito.

Tra queste spese, danno diritto ad una detrazione d’imposta, le spese funebri, e in particolare tali spese danno diritto ad una detrazione del 19% e vanno indicate nella sezione I del QUADRO E.

Dall’imposta lorda si detrae un importo pari al 19 per cento delle spese funebri da chiunque sostenute per la morte di persone, indipendentemente dall’esistenza di un vincolo di parentela con la persona deceduta.

Spese funebri: detraibilità nel 730/2024

Le spese funebri devono rispondere a un criterio di attualità rispetto all’evento cui sono finalizzate e sono pertanto escluse quelle sostenute anticipatamente dal contribuente in previsione delle future onoranze funebri come, ad esempio, l’acquisto di un loculo prima della morte.

Si considerano spese funebri non solo quelle per le onoranze, ma anche quelle connesse al trasporto e alla sepoltura.

La detrazione spetta anche per le spese funebri sostenute all’estero a condizione che, analogamente a quanto precisato nel caso di spese mediche sostenute fuori dal territorio nazionale, la documentazione in lingua originale comprovante tali spese sia corredata da una traduzione giurata in lingua italiana, tranne che non sia redatta in inglese, francese, tedesco o spagnolo, nel qual caso la traduzione può essere eseguita e sottoscritta dal contribuente.

La detrazione compete nel limite massimo di spesa di euro 1.550.

Tale limite non è riferito al periodo d’imposta, ma a ciascun decesso.

Dall’anno di imposta 2020 la detrazione dall’imposta lorda per le spese funebri spetta per intero ai titolari di reddito complessivo fino a euro 120.000; in caso di superamento del predetto limite, la detrazione decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a euro 240.000.

Dall’anno d’imposta 2020 la detrazione per le spese funebri spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”.

Spese funebri: dove indicarle nel 730/2024

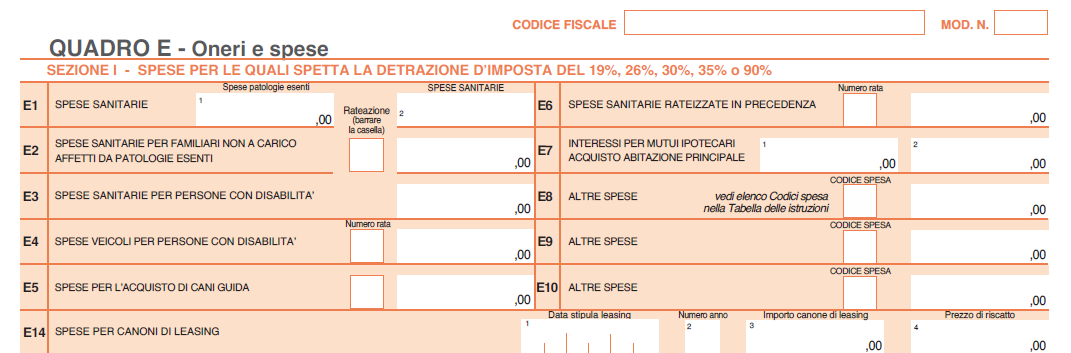

Le spese funebri da indicare nel rigo da E8 a E10 sono annotate con il codice “14".

In particolare, nel Modello 730/2024 nel QUADRO E Sezione I nei righi da E8 a E10 andrà indicato:

- il codice “14” nella colonna 1,

- la spesa nella colonna 2.

L’importo riferito a ciascun decesso, non può essere superiore a 1.550,00 euro.

Tale limite resta fermo anche se più soggetti sostengono la spesa.

Attenzione al fatto che, nel caso di più eventi occorre compilare più righi da E8 a E10 riportando in ognuno di essi il codice “14” e la spesa relativa a ciascun decesso.

-

Contributi riscatto laurea: come indicarli nel 730/2024

Nelle dichiarazioni dei redditi 2024, riferite all'anno di imposta 2023 Modello 730, è possibile beneficiare della detrazione per i contributi versati per il riscatto del corso di laurea.

Ricordiamo che, la legge di bilancio 2008 (art. 1, comma 77, legge 24 dicembre 2007, n. 247) ha modificato il decreto legislativo 30 aprile 1997, n. 184, relativo al riscatto di corsi universitari di

studio per i familiari a carico.Le disposizioni introdotte in merito alle modalità di esercizio della facoltà di riscatto si applicano esclusivamente alle domande presentate a decorrere dal 1° gennaio

2008. L’INPS, con circolare dell’11 marzo 2008, n. 29, ha fornito chiarimenti in merito ai soggetti “inoccupati” per i quali è possibile operare il riscatto degli anni di laurea ai sensi del citato art. 2, comma 5-bis, del citato d.lgs. n. 184 del 1997.Sono tali coloro che, al momento della domanda, non risultano essere stati mai iscritti ad alcuna forma obbligatoria di previdenza, inclusa la Gestione Separata di cui all’art. 2, comma 26, della legge 8 agosto 1995, n. 335.

Vediamo dove indicare i contributi in oggetto nel Modello 730/2024.

Contributi Riscatto laurea: detraibili o deducibili in dichiarazione

Se i contributi sono versati a

favore:- degli “inoccupati” da familiari di cui gli stessi risultino fiscalmente a carico, a tali contribuenti spetta una detrazione nella misura del 19 per cento della spesa,

- di soggetti iscritti, anche solo

in passato, ad una qualsiasi gestione previdenziale, i contributi di riscatto sono deducibili ai sensi

dell’art. 10 del TUIR.

Contributi Riscatto laurea: dove indicarli nel 730/2024

Nel Modello 730/2024 i contributi versati per il riscatto della laurea vanno indicati nel Quadro E ai righi a E8 a e10 o al rigo E21.

Nel dettaglio, nei righi da E8 a E10 va indicato il codice "32":

- per i contributi versati per il riscatto del corso di laurea o del corso ITS Academy dei familiari a carico. Il riscatto degli anni di laurea, pertanto, è possibile anche per le persone che non hanno ancora iniziato l’attività lavorativa e non sono iscritti ad alcuna forma obbligatoria di previdenza.

- se, invece, i contributi sono stati versati direttamente dall’interessato che ha percepito un reddito sul quale sono dovute le imposte, possono essere dedotti dal reddito di quest’ultimo indicandoli ne rigo E21 tra i contributi previdenziali e assistenziali. L’importo deve comprendere le erogazioni indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere 32.

Contributi Riscatto laurea: tracciabilità dei pagamenti

Attenzione va prestata al fatto che dall’anno d’imposta 2020, la detrazione per contributi versati per il riscatto di laurea dei familiari a carico spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero

mediante altri sistemi di pagamento “tracciabili”.Il contribuente deve dimostrare l’utilizzo di sistemi di pagamento “tracciabili” mediante:

- prova cartacea della transazione/pagamento con ricevuta della carta di debito o della carta di credito,

- estratto conto,

- copia del bollettino postale o del MAV e dei pagamenti con PagoPA

Non essendo previsto alcun limite massimo, la detrazione è calcolata sull’intero importo versato, a

prescindere dall’ammontare del reddito complessivo. -

Spese sanitarie per persone con disabilità deducibili nelle dichiarazioni

In generale, sono interamente deducibili dal reddito complessivo le spese mediche generiche (prestazioni rese da un medico generico, acquisto di medicinali) e di assistenza specifica sostenute dai disabili nei casi di grave e permanente invalidità o menomazione. Prima di entrare nel merito delle spese, vediamo quali sono le persone che vengono considerate disabili.

Quali persone sono considerate disabili?

Sono considerate persone con disabilità, oltre quelle che hanno ottenuto il riconoscimento dalla Commissione medica istituita ai sensi dell’art. 4 della legge n. 104 del 1992, anche le persone che sono state ritenute invalide da altre Commissioni mediche pubbliche incaricate ai fini del riconoscimento dell’invalidità civile, di lavoro e di guerra, purché presentino le condizioni di minorazione sopra citate.

Per i soggetti riconosciuti portatori di handicap ai sensi della legge n. 104 del 1992, la grave e permanente invalidità o menomazione, menzionata dall’art. 10, comma 1, lett. b), del TUIR, non implica necessariamente la condizione di handicap grave di cui all’art. 3, comma 3, della legge n. 104 del 1992, essendo sufficiente la condizione di handicap di cui all’art. 3, comma 1.

Per i soggetti riconosciuti invalidi civili occorre, invece, accertare la grave e permanente invalidità o menomazione; questa, laddove non sia espressamente indicata nella certificazione, può essere comunque ravvisata nelle ipotesi in cui sia attestata un’invalidità totale nonché in tutte le ipotesi in cui sia attribuita l’indennità di accompagnamento (Risoluzione 23.09.2016, n. 79). I grandi invalidi di guerra, di cui all’art. 14 del TU n. 915 del 1978, e le persone a essi equiparate, sono considerati portatori di handicap in situazione di gravità e non sono assoggettati agli accertamenti sanitari della Commissione medica istituita ai sensi dell’art. 4 della legge n. 104 del 1992. In questo caso è sufficiente presentare il provvedimento definitivo (decreto) di concessione della pensione privilegiata (art. 38 della legge n. 448 del 1998).

Tra le spese sanitarie deducibili rientrano anche quelle relative ad una persona deceduta, se sostenute dagli eredi dopo il suo decesso. Se le spese sono state sostenute da più eredi, ognuno di essi beneficerà della deduzione sulla quota di spesa effettivamente sostenuta.

Quali sono le spese sanitarie deducibili?

Sono deducibili le spese mediche generiche (medicinali, prestazioni mediche generiche, ecc.) nonché quelle di assistenza medica specifica. Quindi tali spese vanno direttamente a ridurre il reddito complessivo su cui calcolare l’imposta dovuta.

Si considerano di assistenza specifica le prestazioni rese da personale paramedico abilitato (es. infermieri professionali) ovvero da personale autorizzato ad effettuare prestazioni sanitarie specialistiche (ad esempio prelievi ai fini di analisi, applicazioni con apparecchiature elettromedicali, esercizio di attività riabilitativa).

Rientrano in tale categoria ad esempio le prestazioni relative al personale:

- assistenza infermieristica e riabilitativa;

- in possesso della qualifica professionale di addetto all’assistenza di base o di operatore tecnico assistenziale, esclusivamente dedicato all’assistenza diretta della persona;

- di coordinamento delle attività assistenziali di nucleo;

- con la qualifica di educatore professionale;

- qualificato, addetto ad attività di animazione e/o di terapia occupazionale.

Le prestazioni sanitarie rese alla persona dalle figure professionali sopraelencate sono deducibili anche senza una specifica prescrizione da parte di un medico, a condizione che dal documento attestante la spesa risulti la figura professionale e la prestazione resa dal professionista sanitario (circolare dell’Agenzia delle Entrate n. 19/E del 1° giugno 2012).

Attenzione: queste spese sono deducibili anche quando sono state sostenute per un familiare disabile non a carico fiscalmente.

Per avere diritto alla deduzione, il contribuente deve essere in possesso di un documento di certificazione del corrispettivo, rilasciato dal professionista sanitario, dal quale risulti la figura professionale che ha reso la prestazione e la descrizione della prestazione sanitaria resa. Se il documento di spesa è intestato solo al disabile, la deduzione spetta al familiare che ha sostenuto in tutto o in parte il costo, a condizione che integri la fattura, annotando sulla stessa l’importo da lui sostenuto.

Sono deducibili anche le spese sostenute per le attività di ippoterapia e musicoterapia a condizione che le stesse vengano prescritte da un medico che ne attesti la necessità per la cura del portatore di handicap e siano eseguite in centri specializzati direttamente da personale medico o sanitario specializzato (psicoterapeuta, fisioterapista, psicologo, terapista della riabilitazione, eccetera), o sotto la loro direzione e responsabilità tecnica.

Quali sono le spese sanitarie non deducibili?

In generale, non sono deducibili nella dichiarazione dei redditi:

- le spese sostenute per prestazioni rese dal pedagogista (che non può essere considerato un professionista sanitario, secondo quanto evidenziato nel parere tecnico acquisito dall’Agenzia delle entrate dal Ministero della Salute, in quanto opera nei servizi socio-educativi, socio-assistenziali e socio-culturali)

- le spese sanitarie specialistiche (analisi, prestazioni chirurgiche e specialistiche) e quelle per l’acquisto dei dispositivi medici. Per queste spese, però, spetta la detrazione del 19% sulla parte che eccede 129,11 euro. Tali spese vanno pertanto indicate nel Rigo E1. Nel caso in cui il dispositivo medico rientri tra i mezzi necessari all’accompagnamento, alla deambulazione, alla locomozione e al sollevamento delle persone con disabilità (ad esempio stampelle), il diritto alla detrazione del 19% può essere fatto valere sull’intero importo della spesa sostenuta (da indicare nel Rigo E3);

- le spese corrisposte ad una Cooperativa per sostenere un minore portatore di handicap nell’apprendimento. Il Ministero della Salute, infatti, ha precisato che tale attività, di natura essenzialmente pedagogica e posta in essere da operatori non sanitari, pur se qualificati nel sostegno didattico – educativo, è priva di connotazione sanitaria. Non rileva il fatto che l’attività sia effettuata sotto la direzione di una psicologa.

Quale documentazione controllare e conservare?

In caso di ricovero del disabile in un istituto di assistenza e ricovero, non è possibile portare in deduzione l’intera retta pagata, ma solo la parte che riguarda le spese mediche e le spese paramediche di assistenza specifica. Per questo motivo, è necessario che nella documentazione rilasciata dall’istituto di assistenza le spese risultino indicate separatamente.

Le fatture, le ricevute fiscali e gli scontrini c.d. “parlanti” che abbiano i requisiti prescritti in base alle specifiche tipologie di spese sanitarie cui si riferiscono, costituiscono i soli documenti rilevanti al fine della verifica del sostenimento della spesa. Il contribuente, pertanto, ai fini della deduzione, non è tenuto ad esibire la prova del pagamento.

TIPOLOGIA

DOCUMENTI

Acquisto, affitto e manutenzione di:

– poltrone e carrozzelle

– stampelle e altre attrezzature necessarie alla deambulazione

– attrezzi necessari per il sollevamento di inabili e non deambulanti

- Fattura/ricevuta fiscale relativa alla spesa sostenuta intestata alla persona con disabilità o al familiare, di cui il disabile risulta a carico fiscalmente, che ha sostenuto l’onere

- – Se la prestazione non è resa da strutture pubbliche o private accreditate al SSN l’utilizzo di sistemi di pagamento “tracciabili” può essere attestato mediante l’annotazione in fattura, ricevuta fiscale o documento commerciale, da parte del percettore delle somme che effettua la prestazione di servizio. In mancanza di tale documentazione, ricevuta del versamento bancario o postale, ricevuta del pagamento effettuato tramite carta di debito o credito, estratto conto, copia bollettino postale o del MAV e dei pagamenti con PagoPA o con applicazioni via smartphone tramite Istituti di moneta elettronica autorizzati

- Certificazione attestante la minorazione fisica, psichica o sensoriale, stabilizzata o progressiva, rilasciata dalla Commissione di cui all’art. 4 della l. n. 104 del 1992 o da Commissioni mediche pubbliche incaricate ai fini del riconoscimento dell’invalidità civile, di lavoro, di guerra. Per i grandi invalidi di guerra di cui all’art. 14 del TU n. 915 del 1978 e per i soggetti ad essi equiparati, è sufficiente presentare il provvedimento definitivo (decreto) di concessione della pensione privilegiata

- È possibile autocertificare il possesso della documentazione attestante il riconoscimento della sussistenza delle condizioni personali di disabilità

Acquisto di:

– arti artificiali

– apparecchi per il contenimento di fratture, ernie e per la correzione dei difetti della colonna vertebrale

Trasformazione dell’ascensore per adattarlo al contenimento della carrozzella

Trasporto in autoambulanza della persona con disabilità

Trasporto del disabile effettuato dalla ONLUS o da altri soggetti che hanno tra i propri fini istituzionali l’assistenza ai disabili

Costruzione di rampe per l’eliminazione di barriere architettoniche esterne ed interne all’abitazione

Acquisto di sussidi tecnici informatici (fax, modem, computer, telefonino, telefoni a viva voce, schermi a tocco, tastiere espanse e costi di abbonamento al servizio di soccorso rapido telefonico, componenti di cucine per facilitare il controllo dell’ambiente)

Oltre alla documentazione precedente anche:

Certificazione del medico curante che attesti che quel sussidio serve per facilitare l’autosufficienza e la possibilità di integrazione della persona disabile o specifica prescrizione autorizzativa rilasciata dal medico specialista della azienda sanitaria locale di appartenenza dalla quale risulti il collegamento funzionale tra il sussidio tecnico ed informatico e la menomazione di cui è affetto il soggetto, richiesta dal d.m.. 14 marzo 1998 per l’aliquota IVA agevolata, se tale collegamento funzionale non è presente nelle certificazioni rilasciate dalla Commissione medica integrata

-

Welfare aziendale: esenti i servizi di trasporto sostenibile

Con interpello 74 del 20 marzo 2024 l'agenzia ha chiarito che possono rientrare nel welfare aziendale esente Irpef i servizi di mobilità sostenibile per il tragitto casa-lavoro offerti a propri dipendenti e a imprese terze tramite un app .

Il caso sottoposto riguardava l'intenzione di realizzare un'applicazione (APP) per la fruizione di servizi di mobilità sostenibile (car-sharing, ricarica elettrica, bike-sharing, scooter-sharing, monopattino elettrico, e l'utilizzo dei mezzi di trasporto pubblico) destinati ai propri dipendenti e a imprese terze. per ottimizzare e ridurre i costi di trasporto e i costi sociali, promuovendo comportamenti responsabili verso l'ambiente.

L'istante chiedeva se l'utilizzo di tali servizi, inclusa l'APP, possa essere escluso dall'imposizione fiscale ai sensi dell'articolo 51, comma 2, lettera f) del Tuir.

L'agenzia ha risposto positivamente affermando che se il progetto risponderà ai criteri esposti, i benefit offerti dall'azienda non concorreranno alla formazione del reddito di lavoro dipendente,

Vediamo in maggiore dettaglio di cosa si tratta.

Car sharing, ricariche, mezzi pubblici come welfare aziendale

La Società intende implementare un piano di welfare aziendale mediante l'introduzione di un'applicazione (APP) dedicata, per promuovere l'uso di servizi di trasporto rispettosi dell'ambiente (mobilità sostenibile) tra i suoi dipendenti. Questi servizi includono:

- Car-Sharing: Solo per veicoli con motore elettrico, promuovendo l'uso di mezzi di trasporto a basso impatto ambientale.

- Ricarica Elettrica: Per autovetture o motoveicoli, facilitando l'accesso a punti di ricarica e sostenendo l'uso di veicoli elettrici.

- Bike-Sharing e Scooter-Sharing: con veicoli esclusivamente elettrici, per incentivare alternative pulite al trasporto personale motorizzato.

- Monopattino Elettrico: per brevi tragitti urbani.

- Utilizzo dei Mezzi di Trasporto Pubblico Locale: Biglietti singoli o abbonamenti per treno, metro, bus, traghetti, etc., promuovendo l'uso di sistemi di trasporto collettivo efficienti e sostenibili.

Nell'interpello viene inoltre precisato che

- Al fine di evitare un uso improprio dei servizi, il piano di welfare prevedrà limiti e plafond di spesa, così da assicurare che l'utilizzo avvenga solo per il tragitto casa-lavoro-casa in considerazione anche dell'orario di lavoro di ciascun dipendente.

- non sarà previsto il rimborso di spese sostenute direttamente dal dipendente.

- i suddetti servizi saranno disponibili solo in favore di coloro che non abbiano già l'assegnazione in uso promiscuo di una autovettura a titolo di fringe benefit,

- i servizi relativi allo sharing e al monopattino elettrico per il tragitto casalavorocasa saranno consentiti solo nei casi in cui la sede di lavoro sia in luoghi che consentano il riutilizzo del mezzo da parte di altre persone

Viene anche sottolineata l'importanza della promozione di servizi di mobilità sostenibile attraverso il welfare aziendale in quanto:

- Riduce l'Impatto Ambientale delle emissioni inquinanti e contribuisce alla decongestione del traffico urbano.

- Promuove l'Uso Conspevole delle Risors e incentiva comportamenti responsabili verso l'ambiente, sostenendo la transizione verso una mobilità più pulita.

- Favorisce la Socializzazione e il Benessere dei Dipendenti: Attraverso l'utilizzo condiviso di mezzi di trasporto, aumenta la coesione sociale e migliora la qualità della vita urbana.

Mobilità sostenibile come welfare: la risposta dell’Agenzia

L'Agenzia delle Entrate ha confermato nella Risposta 74, (precisando che si tratta di considerazioni in linea generale , in quanto non è stata fornita una bozza del progetto aziendale) che i servizi offerti tramite un APP, progettati per il tragitto casa-lavoro-casa, cosi come descritti dall'istante, rientrano nell'esclusione dall'imposizione fiscale ai sensi dell'articolo 51, comma 2, lettera f) del Tuir.

Ha richiamato la circolare 55 del 2020 in cui si è specificato che l'esclusione dalla formazione del reddito di lavoro dipendente si applica alle opere e servizi offerti :

- alla generalità dei dipendenti o a categorie di essi

- per specifiche finalità di utilità sociale,

- e sempre purché non siano erogazioni sostitutive in denaro.

Ha ricordato anche nella risposta pubblicata il 31 ottobre 2019, n. 461, è stato affermato che rientra nella citata lettera f) anche l'utilità in natura per i dipendenti da un servizio di car pooling

In particolare ha anche confermato che tali servizi di mobilità sostenibile, inclusa l'utilizzazione dell'APP, rispondono alle finalità di utilità sociale individuate dall'articolo 100 del Tuir, concordando con l'istante sul collegamento alle istanze di sostenibilità ambientale previste dal Piano Nazionale di Ripresa e Resilienza (PNRR) e dall'Agenda 2030 delle Nazioni Unite, oltre che dagli obiettivi del Green Deal europeo.

Allegati: -

Fringe benefit – prestiti aziendali: interessi da ricalcolare entro il 28 febbraio

Nel convegno organizzato dal Sole 24 ore Telefisco 2024 l’agenzia delle Entrate ha fornito un importante chiarimento in merito al calcolo del valore dei prestiti aziendali concordati ai dipendenti come fringe benefit precisando che deve essere effettuato con le regole, piu favorevoli per i lavoratori, previste dal DL Anticipi 145 2023, anche se la norma è entrata in vigore solo il 17 dicembre scorso.

Vediamo con ordine le recenti modifiche e il chiarimento delle Entrate.

Prestiti aziendali: il calcolo degli interessi prima e dopo il DL Anticipi 2023

Come noto , prima del decreto Anticipi 2023 per i finanziamenti concessi ai dipendenti a tassi agevolati rispetto a quelli di mercato, la disciplina generale prevista all'articolo 51, comma 4, lettera b), del Tuir stabiliva che concorre a formare il reddito di lavoro dipendente il 50 per cento della differenza tra:

- l'importo degli interessi calcolato al tasso ufficiale di sconto vigente al termine di ciascun anno e

- l'importo degli interessi calcolato al tasso effettivamente applicato sugli stessi

L'anno scorso con i tassi della BCE in salita, molti dipendenti, in particolare del settore bancario, che avevano ricevuto il beneficio del tasso fisso agevolato, lamentavano di trovarsi a dover corrispondere di fatto un tasso variabile anno per anno e avevano chiesto al Governo di correggere il criterio di determinazione forfettaria del reddito ai fini delle ritenute applicate dai datori di lavoro.

Con il decreto Anticipi si è ovviato a questa criticità modificando, con efficacia dal periodo di imposta 2023, il criterio di determinazione del valore da assoggettare a tassazione dei prestiti concessi ai dipendenti.

Si prevede ora che il valore sia sempre calcolato come 50% della differenza tra l’importo degli interessi calcolato al Tur e l’importo degli interessi con il tasso effettivo ma il Tasso ufficiale di riferimento da considerare non è quello in vigore al termine di ciascun anno bensì

- per i prestiti a tasso variabile, il Tur vigente alla data di scadenza di ciascuna rata,

- per i prestiti a tasso fisso, il Tur da utilizzare è invece quello vigente alla data di concessione del prestito.

Prestiti come fringe benefit: ricalcolo 2023

Nel corso di Telefisco 2024, come anticipato, ad una domanda sulla applicazione della nuova modalità di calcolo sulle rate dei prestiti 2023 precedenti l'entrata in vigore del decreto legge , l'Agenzia ha risposto che, posto che la novità riguarda gli interessi complessivamente pagati dai lavoratori nel periodo d’imposta 2023, i datori di lavoro dovranno ricalcolare la tassazione per tutte le rate dell'anno con le nuove regole ed effettuare le eventuali correzioni in sede di conguaglio di fine anno, che scade il 28 febbraio 2024.