-

Riscatto del fondo pensione residenti all’estero: l’Agenzia chiarisce

Con la Risposta n. 296/2025, l’Agenzia delle Entrate è intervenuta nuovamente sul tema della tassazione delle prestazioni erogate dai fondi di previdenza complementare in caso di riscatto totale anticipato, quando il percettore risulta residente all’estero.

Il documento affronta un caso di particolare rilevanza per datori di lavoro, consulenti e lavoratori italiani espatriati, poiché chiarisce l’applicazione delle regole interne e convenzionali in presenza di una posizione maturata in Italia ma liquidata a un soggetto fiscalmente residente in un Paese a fiscalità privilegiata.

Il quesito riguarda, infatti, l’applicazione della Convenzione contro le doppie imposizioni tra Italia e Singapore (legge 26 luglio 1978, n. 575) e la possibile qualificazione del riscatto come reddito di pensione ai sensi dell’articolo 17 del Trattato.

L’Agenzia, dopo un approfondito esame della normativa interna e convenzionale, offre un orientamento di interesse operativo, utile per la gestione di casi analoghi da parte di professionisti e aziende.

Il caso: riscatto pensione integrativa residente a Singapore

L’istanza riguarda un cittadino italiano iscritto all’AIRE, residente fiscalmente a Singapore, già dipendente di società italiane e iscritto a un fondo pensione negoziale (Fondo Alfa). Dopo il trasferimento all’estero e la cessazione del rapporto di lavoro, il contribuente non ha più versato contribuzione, ma mantiene una posizione individuale maturata in Italia.

Pur non avendo ancora raggiunto l’età pensionabile prevista dagli ordinamenti italiani, il regolamento del fondo consente il riscatto totale anticipato della posizione. L’istante chiede quindi di poter ottenere la liquidazione in un’unica soluzione e domanda se tale somma rientri tra le “pensioni” disciplinate dall’articolo 17 della Convenzione Italia–Singapore, e quindi imponibile esclusivamente nello Stato di residenza Singapore).

L’Agenzia ricorda preliminarmente che Singapore è incluso tra i Paesi a fiscalità privilegiata del D.M. 4 maggio 1999, con conseguente applicazione della presunzione relativa di residenza fiscale in Italia ex articolo 2, comma 2-bis, del TUIR. Tuttavia, l’accertamento effettivo della residenza non è oggetto dell’istituto dell’interpello, per cui il parere viene fornito assumendo validamente la residenza a Singapore come dichiarata dal contribuente.

Dal punto di vista della normativa interna, l’Agenzia ribadisce che:

- le prestazioni dei fondi pensione costituiscono redditi assimilati a lavoro dipendente (articolo 50, comma 1, lettera h-bis, TUIR);

- tali redditi si considerano prodotti in Italia quando corrisposti da soggetto residente (articolo 23, comma 2, lettera b), TUIR);

- la prestazione è quindi soggetta a ritenuta alla fonte a titolo d’imposta ai sensi dell’articolo 24, comma 1-quater, del d.P.R. 600/1973 e dell’articolo 14 del d.lgs. 252/2005.

A questo punto si rende necessario verificare l’eventuale prevalenza delle norme convenzionali, come previsto dagli articoli 169 del TUIR e 75 del d.P.R. 600/1973.

La Risposta: non è reddito da pensione se manca il requisito anagrafico

Nel valutare la corretta qualificazione del reddito, l’Agenzia osserva che la Convenzione non disciplina espressamente il riscatto delle posizioni di previdenza complementare. È quindi necessario stabilire se l’erogazione debba essere trattata come:

- reddito di lavoro dipendente, disciplinato dall’articolo 14 (“Servizi personali”), oppure

- reddito di pensione, disciplinato dall’articolo 17 (“Pensioni”).

Richiamando il Commentario OCSE all’articolo 18, l’Agenzia sottolinea che una prestazione può essere considerata “altra remunerazione analoga alla pensione” solo quando rappresenta la commutazione di un diritto pensionistico già maturato.

Nel caso analizzato:

- il contribuente non ha ancora maturato i requisiti per accedere alla prestazione pensionistica complementare;

- il riscatto anticipato riguarda esclusivamente la somma maturata fino al momento del disinvestimento;

- non si configura quindi alcuna sostituzione di un trattamento pensionistico già maturato.

Per tali motivi, l’Agenzia conclude che il reddito non può essere qualificato come “pensione” ai sensi dell’articolo 17 della Convenzione.

La somma erogata costituisce invece una remaunerazione analoga ai redditi da lavoro dipendente, poiché l’articolo 50 del TUIR ricomprende espressamente le prestazioni pensionistiche complementari tra i redditi assimilati al lavoro subordinato.

Pertanto, ai fini convenzionali il riscatto deve essere attratto nell’ambito dell’articolo 14 della Convenzione.

Poiché tutta la posizione previdenziale è maturata per attività lavorativa svolta in Italia, lo Stato della fonte (Italia) mantiene la potestà impositiva concorrente.

La prestazione è quindi imponibile in Italia, con applicazione della ritenuta prevista dalla normativa interna.

Eventuali casi di doppia imposizione devono essere risolti dallo Stato di residenza (Singapore) ai sensi dell’articolo 22 della Convenzione.

-

Montante contributivo pensioni: rivalutazione 2025

Per il calcolo delle pensioni con calcolo interamente contributivo o misto, il montante di contributi versati al 31 dicembre 2025 sarà rivalutato del 1,040445, secondo quanto comunicato in questi giorni dall’Istat e sulla base di quanto disposto dall’articolo 1, comma 9, della legge 335/1995

Il tasso di capitalizzazione annuo è stato calcolato sulla base del tasso medio annuo composto di variazione del PIL nominale nel quinquennio precedente , ufficializzato dal Ministero del Lavoro. La rivalutazione rappresenta un elemento essenziale per determinare l'importo iniziale delle pensioni calcolate, in tutto o in parte, con il metodo contributivo. Nel 2024 è stato pari a 1,036622.

Per fare un esempio nel 2019 il coefficiente di rivalutazione è stato pari a 1,018254, il che significa che un montante di contributi versati di 100mila euro con tale coefficiente di rivalutazione produce una base per il calcolo dell'assegno pensionistico pari a circa 101.800 euro).

Va detto comunque che la normativa vigente prevede che i tassi negativi vengano riportati a zero, evitando sempre riduzioni del montante contributivo accumulato.

Il calcolo del metodo contributivo

Nel sistema contributivo, sulla base della legge Dini del 1995 i contributi versati dai lavoratori vengono rivalutati annualmente in base al tasso di capitalizzazione, con un meccanismo cumulativo che prosegue fino al pensionamento.

Il montante accumulato e rivalutato viene poi moltiplicato per i coefficienti di trasformazione, fissati con decreto biennale dal ministero del lavoro, e che sono sempre differenziati in base all’età del pensionando, favorendo i pensionati più anziani.

Questo metodo si applica integralmente per chi ha iniziato a versare dal 1996 e, parzialmente, per chi ha contributi antecedenti al 1996 o al 2012, a seconda dell'anzianità contributiva.

È utilizzato anche in situazioni specifiche, come il pensionamento con quota 103 dal 2024, l’opzione donna e le pensioni in totalizzazione.

-

Pensioni Italia–Moldova: nuove istruzioni INPS per le domande

Dal 1° settembre 2025 è entrato in vigore l’Accordo e la relativa Intesa amministrativa tra la Repubblica Italiana e la Repubblica di Moldova in materia di sicurezza sociale. Si tratta di un passaggio rilevante per i lavoratori che hanno maturato periodi assicurativi in entrambi i Paesi, poiché consente il riconoscimento reciproco dei contributi e l’accesso a prestazioni pensionistiche in regime internazionale.

Con il Messaggio INPS n. 2971 dell’8 ottobre 2025, l’Istituto fornisce le prime istruzioni operative rivolte sia ai cittadini che intendono presentare domanda di pensione, sia alle Strutture territoriali INPS incaricate della gestione amministrativa delle pratiche

Quadro normativo di riferimento

L’Accordo e l’Intesa amministrativa, illustrati in dettaglio nella circolare n. 131 del 30 settembre 2025, disciplinano i principi generali di coordinamento dei sistemi pensionistici dei due Stati.

I principali elementi da tenere presenti sono:

Requisito minimo per la totalizzazione internazionale: 52 settimane di contribuzione in Italia

Decorrenza delle prestazioni: 1° settembre 2025 per le pensioni liquidate ai sensi dell’Accordo

Regole di calcolo: i periodi inferiori all’anno sono valutabili sia per il diritto che per la misura, secondo criteri analoghi alle altre convenzioni bilaterali; non è prevista la totalizzazione multipla

Valuta: Leu moldavo, con conversione in euro calcolata sulla media mensile del mese precedente l’ingresso del pro-rata estero

È previsto, inoltre, lo sviluppo di un sistema di scambio telematico dei formulari e dei dati tra INPS e CNAS (Casa Națională de Asigurări Sociale), che verrà illustrato con successivo messaggio

Istruzioni operative per residenti e operatori

Per i residenti in Italia, la domanda di pensione — sia in regime convenzionale italo-moldavo che in regime nazionale moldavo — deve essere trasmessa esclusivamente per via telematica attraverso i consueti canali INPS. La gestione avverrà a cura della Struttura territorialmente competente in base alla residenza o, per i dipendenti pubblici, in base all’ultimo ente datore di lavoro.

Se l’assicurato dichiara periodi assicurativi in Moldova precedenti al 1999, deve allegare la documentazione disponibile (buste paga, libretti di lavoro ecc.); questa sarà inoltrata all’Istituzione moldava competente per le verifiche

I residenti in Moldova, invece, devono presentare la domanda tramite la CNAS, che provvede a trasmetterla al Polo specializzato della Direzione provinciale INPS di Bari

Gli operatori delle Strutture territoriali devono attenersi alle seguenti indicazioni:

La CNAS (codice “001”) è l’ente di riferimento per la gestione delle domande di pensione.

Per le pensioni di invalidità, l’ente competente è il CNDDCM (codice “002”), ma la CNAS resta organismo di collegamento per lo scambio dei formulari

Seguiranno aggiornamenti sulle procedure informatiche “NuovaIVS” e “CIWeb” per la gestione telematica delle pratiche

-

Pensioni all’estero: al via la seconda fase delle verifiche 2025

La procedura di verifica dell’esistenza in vita per i pensionati che riscuotono le prestazioni all’estero è una misura consolidata che garantisce la regolarità dei pagamenti, evitando l’erogazione indebita delle pensioni a soggetti deceduti.

Sono previste sempre fasi differenziate a seconda dell’area geografica di residenza, e alcune esenzioni per specifici gruppi di pensionati, in base agli accordi esistenti con gli enti previdenziali di diversi Paesi. (

Nel messaggio 1419 del 5 maggio 2025, INPS precisava la scadenza del 18 luglio per pensionati residenti in

- America,

- Asia,

- Estremo Oriente,

- Paesi scandinavi,

- Stati dell’Est Europa e Paesi limitrofi.

Con nuovo messaggio 2624 del 9 settembre l'istituto annuncia che dal 17 settembre 2025 parte la seconda fase della campagna per le zone di:

- Europa, Africa e Oceania,

- esclusi Paesi scandinavi ed Est Europa già coinvolti nella prima fase.

Citibank N.A., che invierà a ciascun pensionato una lettera esplicativa e il modulo personalizzato da restituire entro il 15 gennaio 2026. Chi non presenterà la documentazione nei tempi previsti riceverà la rata di febbraio 2026 in contanti presso gli sportelli Western Union. In caso di mancata riscossione o mancata produzione dell’attestazione entro il 19 febbraio 2026, la pensione sarà sospesa dalla rata di marzo 2026.

Ricordiamo di seguito una sintesi delle procedure con la tabella di tutte le scadenze.

Verifica pensioni all’estero: tabella scadenze

Il processo di verifica si articola in due fasi, ognuna delle quali riguarda specifiche aree geografiche come da tabella seguente:

Tabella Scadenze Verifica Esistenza in Vita

Scadenze della verifica dell’esistenza in vita Aree geografiche Periodo di invio della richiesta (lettera INPS/Citibank) Termine per la risposta dei pensionati (invio dell’attestazione) Data per riscossione in contanti presso Western Union Data di sospensione della pensione in caso di mancata attestazione America, Asia, Estremo Oriente, Paesi Scandinavi, Stati dell’Est Europa e Paesi limitrofi Dal 20 marzo 2025 Entro il 15 luglio 2025 Agosto 2025 (entro il giorno 19) Dal Settembre 2025 Europa, Africa e Oceania Dal 17 settembre 2025 Entro il 15 gennaio 2026 Febbraio 2026 (entro il giorno 19) Dal Marzo 2026 Se il pensionato non presenta l’attestazione nei termini previsti, la rata della pensione viene erogata in contanti presso le agenzie Western Union del paese di residenza.

Se non viene riscossa entro il 19 del mese successivo, il pagamento viene sospeso.

Verifica pensioni all’estero: gli esclusi

Alcuni gruppi di pensionati sono esclusi dall’accertamento, si tratta in particolare di:

- Pensionati residenti in Polonia con pensioni anche dallo ZUS, grazie allo scambio automatico di dati con l’INPS.

- Pensionati che hanno riscosso la pensione presso Western Union di recente, poiché ciò attesta la loro esistenza in vita.

- Pensionati già sospesi da Citibank per mancata attestazione nelle verifiche precedenti.

- Pensionati residenti in Germania, Svizzera, Francia, Belgio, Australia e Paesi Bassi, per i quali esistono accordi telematici con gli enti previdenziali locali.

Pensioni all’estero: procedura e modalità di dimostrazione dell’esistenza in vita

Gli step della procedura di verifica sono i seguenti :

Invio della richiesta di attestazione di esistenza in vita

Citibank invierà ai pensionati una lettera esplicativa e un modulo personalizzato per l’attestazione in italiano e, a seconda del paese, anche in inglese, francese, tedesco, spagnolo o portoghese.

Il modulo deve essere compilato, firmato e inviato con:

- Un documento d’identità valido con foto

- Firma di un “testimone accettabile”, ovvero rappresentanti di ambasciate, consolati o autorità locali.

Chi non riceve la documentazione può richiedere un nuovo modulo via email o presso i Patronati abilitati.

Le modalità accettate per dimostrare l’esistenza in vita sono tre:

A) Modalità cartacea

Invio del modulo firmato e certificato da un testimone accettabile all’indirizzo PO Box 4873, Worthing BN99 3BG, Regno Unito.

Se le autorità locali rifiutano di compilare il modulo standard, possono essere accettati certificati ufficiali locali, ma solo se attestano esplicitamente l’esistenza in vita.

Casi particolari:

Per pensionati infermi, in istituti sanitari o detenuti, possono firmare l’attestazione direttori di istituti, medici curanti, tutori o procuratori.

B) Attestazione via portale web Citibank

Disponibile per pensionati in Australia, Canada, Regno Unito e Stati Uniti tramite operatori di Patronato riconosciuti.

Possibilità di usare la videochiamata con i Consolati italiani.

Patronati all’estero possono caricare i moduli direttamente nel portale Citibank per evitare ritardi postali.

C) Riscossione personale presso Western Union

La riscossione in contanti di una rata entro la scadenza indicata vale come prova di esistenza in vita.

Non disponibile per pensionati con rappresentanti legali o in paesi senza Western Union.

Limite massimo per riscossione: 6.300 euro o 6.800 dollari (in Spagna e Cipro il limite è 3.000 euro).

ATTENZIONE Se il pagamento viene sospeso, il pensionato può chiedere la riemissione alla sede INPS competente, allegando un documento d’identità.

Pensioni all’estero: servizi di supporto Citibank – INPS

Per assistenza, pensionati e patronati possono contattare Citibank:

- Sito web: www.inps.citi.com

- Email: [email protected]

- Telefono: numeri indicati nella lettera esplicativa (attivo dal lunedì al venerdì, 8:00-20:00 ora italiana).

- Servizio automatico disponibile 24/7 per controllare lo stato della pratica.

Si ricorda che i Patronati.

- Possono richiedere nuovi moduli per i pensionati.

- Possono certificare l’esistenza in vita online per i pensionati in paesi selezionati.

- Devono informare i pensionati della scadenza per l’invio e delle alternative disponibili (modulo cartaceo, riscossione in contanti, attestazione digitale).

- Devono supportare i pensionati fragili nella compilazione e certificazione del modulo.

-

Pensioni PA 2025: nuove aliquote e limiti d’età

Con il Messaggio n. 2491 del 25 agosto 2025 l’INPS ha chiarito le regole di calcolo delle pensioni retributive per i dipendenti del pubblico impiego iscritti alle casse speciali:

- CPDEL (enti locali)

- CPS (sanitari)

- CPI (insegnanti di scuole elementari e asili parificati)

- CPUG (ufficiali giudiziari, aiutanti e coadiutori)

Le precisazioni si collegano a due interventi recenti: la Legge di Bilancio 2024 (nuove aliquote di rendimento) e la Legge di Bilancio 2025 (limiti di collocamento a riposo nella PA).

Vediamo in pratica cosa cambia.

Nuovi limiti di età

Dal 1° gennaio 2025 per il pubblico impiego non è più previsto il collocamento d’ufficio a 65 anni. Il limite ordinamentale per la cessazione dal servizio è allineato a 67 anni, in coerenza con l’età per la pensione di vecchiaia nel settore privato.

Resta la possibilità di trattenimento in servizio, previo consenso e nei limiti organizzativi, fino a 70 anni.

Aliquote di rendimento: quando si applicano le vecchie e quando le nuove

Le nuove aliquote introdotte dalla manovra 2024 non si applicano in tutti i casi. L’INPS conferma le deroghe che mantengono le vecchie aliquote più favorevoli in specifiche situazioni.

Continuano a valere le vecchie aliquote

- Collocamento d’ufficio per raggiunti limiti di età o di servizio (67 anni).

- Pensione di vecchiaia liquidata da CPDEL, CPS, CPI o CPUG.

- Dipendenti di enti divenuti privati ma rimasti iscritti alla CPDEL.

- Pensione in cumulo quando il rapporto con la PA cessa per limiti ordinamentali.

- Trattenimento oltre i 67 anni con dimissioni prima dei 70 anni.

Si applicano le nuove aliquote nei casi di:

- Dimissioni volontarie prima dei 67 anni.

- Pensione anticipata senza raggiungere i limiti di età, salvo specifiche deroghe.

Ci sono inoltre i seguenti casi particolari:

APE sociale:

- Vecchie aliquote per la pensione di vecchiaia (anche in cumulo).

- Nuove aliquote per la pensione anticipata con anzianità retributiva < 15 anni al 31/12/1995.

Lavoratori precoci: tutele confermate per chi ha maturato e certificato il diritto entro il 31 dicembre 2023, a prescindere dalla decorrenza dell'assegno.

Casi particolari e tabella di riepilogo

In sintesi

Tipo di uscita Età Aliquote applicate Collocamento d’ufficio per limiti di età/servizio 67 anni Vecchie Dimissioni volontarie prima dei 67 < 67 anni Nuove Trattenimento in servizio con dimissioni 67–70 anni Vecchie Pensione in cumulo con cessazione per limiti 67 anni Vecchie Pensione anticipata (senza limiti) < 67 anni Nuove Vecchiaia dopo APE sociale 67 anni Vecchie Anticipata dopo APE sociale (<15 anni retributivi al 31/12/1995) < 67 anni Nuove Lavoratori precoci (diritto certificato entro 31/12/2023) Qualsiasi Vecchie Per ulteriori dettagli: - Messaggio INPS n. 2491 del 25 agosto 2025

- Circolare INPS n. 53 del 5 marzo 2025.

-

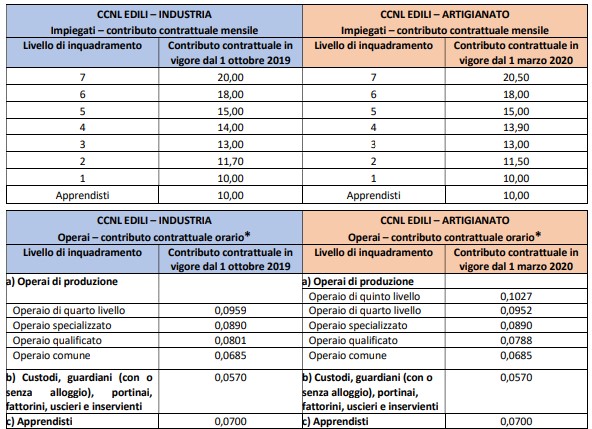

Fondo Prevedi: aumento contributi rinviato ad ottobre

Con l’allegato accordo sottoscritto il 15 luglio 2925 le Parti istitutive del Fondo Prevedi (Ance, Associazioni Artigiane, Feneal UIL, Filca CISL e Fillea CGIL) hanno stabilito che, in considerazione dei tempi tecnici necessari per gli adeguamenti ai sistemi informatici delle Casse Edili/Edilcasse, la nuova disciplina del contributo contrattuale prevista nell’accordo del 4 luglio 2025 troverà applicazione per i lavoratori assunti a partire dal 1° ottobre 2025. invece che 1 luglio.

Fondo Prevedi cos’è, a cosa serve?

Prevedi è il Fondo Pensione nazionale integrativo ed ha scopo di integrare la pensione pubblica valorizzando le contribuzioni versate a favore dei lavoratori da parte dei datori di lavoro e degli stessi dipendenti, per le aziende che applicano:

- CCNL Edili Industria,

- CCNL Edili Artigianato e

- CCNL Edili Piccola industria Aniem-Anier-Confimi

Il contributo contrattuale ha un importo mensile che varia a seconda della qualifica e del livello di inquadramento di ogni lavoratore: ulteriori informazioni sulle modalità di determinazione di tale contributo sono disponibili nel documento "Guida sul calcolo del contributo contrattuale" nella sezione "Documentazione – Normativa" del sito internet www.prevedi.it.

Ogni lavoratore soggetto ai Contratti di lavoro sopra indicati può decidere liberamente di versare contribuzioni aggiuntive al contributo contrattuale per alimentare la propria posizione previdenziale integrativa e di modificare o sospendere, successivamente, tali contribuzioni (quelle aggiuntive al contributo contrattuale)".

Scarica qui il PDF dei contributi dettagliati aggiornati al 2025 (v. tabella sottostante)

Obbligo trasparenza contributi Prevedi

Si ricorda che dal 1 gennaio 2018 è obbligatoria l'indicazione della voce Fondo Prevedi nella busta paga mensile in corrispondenza del contributo a carico del datore di lavoro (compreso quello contrattuale) e la consegna ai lavoratori dell'informativa sul contributo contrattuale,

- nella prima busta paga o

- nella Certificazione Unica rilasciata ogni anno dal datore di lavoro co oppure

- nel contratto di assunzione del lavoratore,

In particolare il documento in questione, informa i lavoratori che : " in applicazione dei CCNL Edili Industria, Edili Artigianato e Edili Aniem-Anier-Confimi, il datore di lavoro sta versando nel Fondo Prevedi un contributo mensile a Suo favore denominato "contributo contrattuale". Il contributo contrattuale, è a carico del solo datore di lavoro e determina l’"iscrizione contrattuale" al Fondo medesimo, senza alcun obbligo contributivo a carico del lavoratore."

La misura della contribuzione a Prevedi 2025

-

Trattamento pensionistico integrativo: quale detrazione si applica?

Nella risposta a interpello 169 del 24 giugno l'Agenzia chiarisce la corretta qualificazione fiscale dei trattamenti pensionistici integrativi erogati a dipendenti pubblici al momento del pensionamento, a seguito del versamento volontario di un contributo personale del 2,70% .

Tali trattamenti trovano origine in specifiche disposizioni di leggi regionali e nello statuto di un soppresso fondo di pensione e previdenza delle Camere di Commercio.

Con l’abolizione del fondo, la gestione pensionistica è passata alla Cassa per le pensioni ai dipendenti degli enti locali (CPDEL), e ai dipendenti già in servizio è stato garantito un trattamento pensionistico non inferiore a quello precedentemente previsto.

A tal fine, la normativa regionale ha stabilito che tali lavoratori, oltre ai contributi ordinari, versino anche un contributo aggiuntivo del 2,70% per ottenere un beneficio pensionistico superiore.

L’Ente istante ha chiesto quindi chiarimenti sul regime fiscale da applicare a tali somme integrative, in particolare se potessero essere assimilate a redditi da lavoro dipendente (ai sensi dell’art. 50, comma 1, lett. h-bis del TUIR) e quindi beneficiare delle detrazioni previste dal comma 1 dell’art. 13 del TUIR.

Il chiarimento dell’Agenzia: niente assimilazione, valgono le regole sulle pensioni

Nel fornire risposta, l’Agenzia delle Entrate ha ricordato innanzitutto che: secondo l’art. 49, comma 2, lett. a) del TUIR, costituiscono redditi da lavoro dipendente anche «le pensioni di ogni genere e gli assegni ad esse equiparati»; le detrazioni spettanti su questi redditi sono disciplinate dal comma 3 dell’art. 13 del TUIR e non si cumulano con quelle previste per i redditi da lavoro ordinario; solo le prestazioni derivanti da forme di previdenza complementare istituite ai sensi del D.Lgs. 252/2005 (o, in passato, del D.Lgs. 124/1993) possono essere considerate redditi assimilati a quelli di lavoro dipendente, ai sensi dell’art. 50, comma 1, lett. h-bis) del TUIR, e dare quindi diritto alle detrazioni per lavoro dipendente ordinarie.

Nel caso concreto, i trattamenti pensionistici oggetto dell’istanza, pur integrativi, non derivano da fondi di previdenza complementare regolati dai citati decreti legislativi, bensì da un sistema di tipo pubblico, previsto dalla normativa regionale e basato sulla gestione della CPDEL. Anche il contributo personale del 2,70%, pur volto ad aumentare l’importo finale della pensione, non modifica la natura pubblica e obbligatoria del trattamento previdenziale.

Alla luce di quanto illustrato, l’Agenzia delle Entrate ha concluso che i trattamenti integrativi oggetto dell’interpello non possono essere considerati redditi assimilati a quelli di lavoro dipendente, poiché non derivano da fondi pensione complementari istituiti ai sensi del D.Lgs. 252/2005.

Si tratta, piuttosto, di prestazioni pensionistiche di tipo ordinario e come tali rientrano tra i redditi di cui all’art. 49, comma 2, lett. a) del TUIR. Di conseguenza, ai fini del riconoscimento delle detrazioni fiscali, si applica il comma 3 dell’art. 13 del TUIR, dedicato ai redditi da pensione. Il contribuente non potrà quindi beneficiare delle detrazioni più favorevoli riservate ai redditi da lavoro dipendente, ma solo di quelle previste per i pensionati.