-

Pensioni anticipate lavori usuranti: domande entro il 1° maggio

L’INPS, con il messaggio 812 del 23.2.2024 , ha fornito le istruzioni per la presentazione, entro il 1° maggio 2024 delle domande di riconoscimento dello svolgimento di lavori particolarmente faticosi e pesanti, per soggetti che perfezionano i requisiti nell’anno 2025, ai fini del pensionamento anticipato.

L'istituto sottolinea che la domanda può essere presentata anche dai lavoratori dipendenti del settore privato che raggiungono il diritto alla pensione di anzianità con il cumulo della contribuzione versata in una delle gestioni speciali dei lavoratori autonomi.

Vengono richiamate per maggiori dettagli le istruzioni fornite con la circolare n. 90 del 24 maggio 2017 e con la circolare n. 59 del 29 marzo 2018 e sono fornite le tabelle per le diverse categorie di lavoratori con la specifica dei requisiti contributivi e di anzianità richiesti.

In particolare, INPS ricorda che i requisiti pensionistici vigenti alla data del 31 dicembre 2016 non verranno adeguati alla speranza di vita fino al 31 dicembre 2026.

Pensione anticipata lavori usuranti tabelle requisiti 1.1.-31.12.2025

INPS fornisce le seguenti tabelle dei requisiti .

PERIODO DI MATURAZIONE DEI REQUISITI dal 1 gennaio al 31 dicembre 2025

Lavoratori impegnati in mansioni particolarmente usuranti; lavoratori addetti alla cosiddetta “linea catena”; conducenti di veicoli adibiti a servizio pubblico di trasporto collettivo e

lavoratori notturni a turni per un numero di giorni lavorativi pari o superiori a 78 all’anno o per tutto l'anno lavorativo

LAVORATORI DIPENDENTI

LAVORATORI AUTONOMI

Anzianità contributiva

Requisito anagrafico

Quota (somma età e anzianità contributiva)

Anzianità contributiva

Requisito anagrafico

Quota (somma età e anzianità contributiva)

almeno 35 anni

minimo 61 e 7 mesi

97,6

almeno 35 anni

minimo 62 e 7 mesi

98,6

PERIODO DI MATURAZIONE DEI REQUISITI Lavoratori notturni a turni occupati per un numero di giorni lavorativi da 64 a 71 all’anno:

LAVORATORI DIPENDENTI

LAVORATORI AUTONOMI

Anzianità contributiva

Requisito anagrafico

Quota (somma età e anzianità contributiva)

Anzianità contributiva

Requisito anagrafico

Quota (somma età e anzianità contributiva)

almeno 35 anni

minimo 63 e 7 mesi*

99,6*

almeno 35 anni

minimo 64 e 7 mesi*

100,6*

PERIODO DI MATURAZIONE DEI REQUISITI Lavoratori notturni a turni occupati per un numero di giorni da 72 a 77 all'anno

LAVORATORI DIPENDENTI

LAVORATORI AUTONOMI

Anzianità contributiva

Requisito anagrafico

Quota (somma età e anzianità contributiva)

Anzianità contributiva

Requisito anagrafico

Quota (somma età e anzianità contributiva)

almeno 35 anni

minimo 62 e 7 mesi

98,6

almeno 35 anni

minimo 63 e 7 mesi

99,6

Pensione anticipata lavori usuranti: come fare domanda

La domanda di riconoscimento del beneficio deve essere presentata telematicamente, corredata dal modulo “AP45” e dalla documentazione minima richiesta.

In merito alla documentazione si ricorda che per i lavoratori del settore privato, qualora dalla documentazione sopra indicata non risulti inequivocabilmente lo svolgimento dell’attività faticosa e pesante, è possibile produrre ogni ulteriore documentazione risalente all’epoca in cui sono state svolte le attività e la stessa non può, pertanto, essere sostituita da dichiarazioni del datore di lavoro rilasciate “ora per allora”.

Per le attività lavorative svolte a decorrere dall'anno 2011, sono utili le comunicazioni obbligatorie trasmesse dal datore di lavoro al Ministero del Lavoro e delle politiche sociali .

Si sottolinea infine che la presentazione della domanda di riconoscimento del beneficio oltre il termine del 1° maggio 2024 comporta il differimento della decorrenza del trattamento pensionistico pari a:

- un mese, per un ritardo della presentazione inferiore o pari a un mese;

- due mesi, per un ritardo della presentazione superiore a un mese e inferiore a tre mesi;

- tre mesi, per un ritardo della presentazione pari o superiore a tre mesi.

ATTENZIONE per personale del comparto scuola e Alta Formazione Artistica e Musicale (AFAM), il differimento mensile citato non trova applicazione e il trattamento pensionistico anticipato non può avere decorrenza anteriore rispettivamente al 1° settembre e al 1° novembre dell’anno di maturazione dei requisiti, sempre che alle date in argomento gli interessati risultino in possesso dei prescritti requisiti. Per i predetti soggetti, la presentazione della domanda di riconoscimento del beneficio oltre il termine pur in presenza dei requisiti il differimento della decorrenza della pensione al 1° settembre e al 1° novembre dell’anno successivo a quello di maturazione dei requisiti.

-

Pensione Vigili del fuoco: le novità dal 2024

Con la circolare 54 del 4 aprile 2024 INPS riepiloga le novità introdotte dalla legge di Bilancio 2022 in tema di trattamento pensionistico del Corpo nazionale dei vigili del fuoco e fornisce le istruzioni operative , condivise con il Ministero del lavoro, in particolare sull'incremento della base pensionabile.

Viene inoltre preannunciato un prossimo messaggio riguardante l’indennità di buonuscita (TFS).

Pensione vigili del fuoco 2024: aumenti periodici della base pensionabile

L’articolo 1, comma 98, della legge 234/2021, prevede l’attribuzione a tutto il personale appartenente al Corpo nazionale dei vigili del fuoco, all’atto della cessazione dal servizio e ai fini del calcolo della base pensionabile, di aumenti periodici da calcolarsi sull’ultimo stipendio tabellare, ivi compresi le maggiorazioni per infermità riconosciuta dipendente da causa di servizio, i benefici combattentistici ed equiparati e gli assegni personali in godimento.

In particolare, con riferimento al trattamento pensionistico, l’incremento della base pensionabile opera nella misura

- del 2,5% dal 1° gennaio 2022,

- del 5% dal 1° gennaio 2023,

- del 7,5% dal 1° gennaio 2024,

- del 12,5% dal 1° gennaio 2027 e

- del 15% dal 1° gennaio 2028.

Pertanto, per le anzianità di servizio maturate a decorrere dal 1° gennaio 2022, il beneficio viene trasformato in un incremento figurativo pari alla relativa percentuale in relazione all’anno di riferimento (dal 2,5% al 15%).

-

Domande pensione Quota 103 e Opzione donna al via

Con il messaggio 454 2024 Inps comunica che il sistema di gestione delle domande telematiche di pensione è stato aggiornato e consente ora la presentazione delle domande di

- pensione anticipata flessibile Quota 103 (articolo 1, commi 139 e 140, della legge 30 dicembre 2023, n. 213)

- pensione anticipata opzione donna (’articolo 1, comma 138, della legge n. 213/2023) definita “Pensione Anticipata opzione donna legge di bilancio 2023/2024” , con la possibilità anche di inserimento del numero di figli per l'ulteriore anticipo dell'età di uscita ( a seguito delle modifiche introdotte dall’articolo 1, comma 125, lettera b), della legge n. 213/2023.)

Si ricorda che questi anticipi pensionistici prevedono i seguenti requisiti

- Quota 103 2024: età minima di 62 anni e contribuzione minima di 41 anni.

- Opzione donna : contribuzione minima di 35 anni ed età minima 61 anni, ridotta di un anno per ogni figlio con limite massimo di 2 anni,

e che in entrambi i casi gli assegni vengono calcolati con sistema interamente contributivo.

Quota 103 e Opzione donna 2024 come fare domanda

L'istituto ricorda che le istanze possono essere presentate attraverso i seguenti canali:

- direttamente dal sito internet www.inps.it, accedendo tramite SPID (Sistema Pubblico di Identità Digitale) almeno di Livello 2, CNS (Carta Nazionale dei Servizi) o CIE (Carta di identità elettronica 3.0), seguendo il percorso “Pensione e Previdenza” > “Domanda di pensione” e proseguendo all’interno del servizio “Domanda Pensione, Ricostituzione, Ratei, Certificazioni, APE Sociale e Beneficio precoci”;

- utilizzando i servizi offerti dagli Istituti di Patronato riconosciuti

- chiamando il Contact Center Integrato al numero verde 803164 (gratuito da rete fissa) o il numero 06164164 (da rete mobile a pagamento in base alla tariffa applicata dai diversi gestori).

-

Detrazioni pensionati all’estero: comunicazione entro il 12.2

Entro il 12 febbraio i pensionati residenti in uno stato dell'UE o dello Spazio unico SEE devono comunicare all'inps la situazione carichi familiari per fruire delle detrazioni nella dichiarazione

Lo ricorda INPS con il messaggio 245 del 18 gennaio 2024 specificando in particolare che l'obbligo annuale previsto dall'art 224 comma 3 bis del TUIR richiede ai

- pensionati residenti in uno degli Stati membri dell'Unione europea o

- in uno Stato aderente all'Accordo sullo Spazio economico europeo che assicuri un adeguato scambio di informazioni,

di effettuare un dichiarazione sostitutiva di atto notorio sulla sussistenza dei requisiti per fruire delle detrazioni per carichi di famiglia .

Si tratta in particolare di comunicare :

- lo Stato nel quale risultano avere la residenza fiscale;

- di aver prodotto in Italia almeno il 75 per cento del reddito complessivamente conseguito nel periodo di imposta, assunto al lordo degli oneri deducibili e comprensivo dei redditi prodotti anche al di fuori dello Stato di residenza;

- di non godere nel Paese di residenza e in nessun altro Paese diverso da questo di benefici fiscali analoghi a quelli richiesti nello Stato italiano;

- i dati anagrafici e il grado di parentela del familiare per il quale si intende fruire della detrazione di cui all'articolo 12 del TUIR, con l'indicazione del mese nel quale si sono verificate le condizioni richieste e del mese in cui le già menzionate condizioni sono cessate;

- che il familiare per il quale si chiede la detrazione possiede un reddito complessivo, al lordo degli oneri deducibili e comprensivo dei redditi prodotti anche fuori dello Stato di residenza, riferito all'intero periodo d'imposta, non superiore a 2.840,51 euro.( 4000 euro per i figli di età non superiore a 24 anni,

Si ricorda inoltre che dal 1° marzo 2022, per effetto dell’istituzione dell’assegno unico e universale, le detrazioni per i figli a carico spettano solo se il figlio è di età pari o superiore a 21 anni .

Viene infine ricordato l'obbligo di provvedere sempre in corso d 'anno alla comunicazione di eventuali variazioni dei carichi familiari

Modalità di comunicazione familiari a carico

- tramite il servizio online dedicato con la propria identità digitale: SPID (Sistema Pubblico di Identità Digitale) almeno di secondo livello; CIE (Carta di Identità Elettronica) 3.0; CNS (Carta Nazionale dei Servizi), eIDAS (sistema di accesso tramite l’identità digitale fornita da un altro paese europeo). Il servizio è disponibile nel sito istituzionale www.inps.it al seguente percorso: “Pensione e Previdenza” > “Benefici previdenziali e detrazioni” > “Applicazione delle detrazioni fiscali per pensionati residenti all'estero” > “Utilizza il servizio”; oppure

- avvalendosi dell’assistenza gratuita degli Istituti di Patronato, (che accedono dal seguente percorso: “Pensione e Previdenza” > “Benefici previdenziali e detrazioni” > “Applicazione delle detrazioni fiscali per pensionati residenti all'estero” > “Accesso ai servizi per patronati” > “Servizi ai Patronati”).

L'istituto precisa che è possibile anche l'invio cartaceo ma ilcanale telematico è quello raccomandato

Al fine di prevenire disguidi, si raccomanda di avvalersi del canale telematico, anche se eventuali dichiarazioni cartacee possono essere comunque trasmesse dagli interessati alle Strutture territoriali dell’INPS ai fini della relativa acquisizione, purché complete di attestazione dei requisiti prescritti dalla normativa vigente.

I pensionati che hanno già fruito delle detrazioni negli anni passati riceveranno una comunicazione promemoria nella sezione “MyINPS”

In caso di mancata dichiarazione dall'assegno di aprile 2024 per tutte le gestioni , l'Istituto provvedera alla revoca delle detrazioni e alle relative modifiche dell'imposizione fiscale con eventuale recupero di imposte dovute.

-

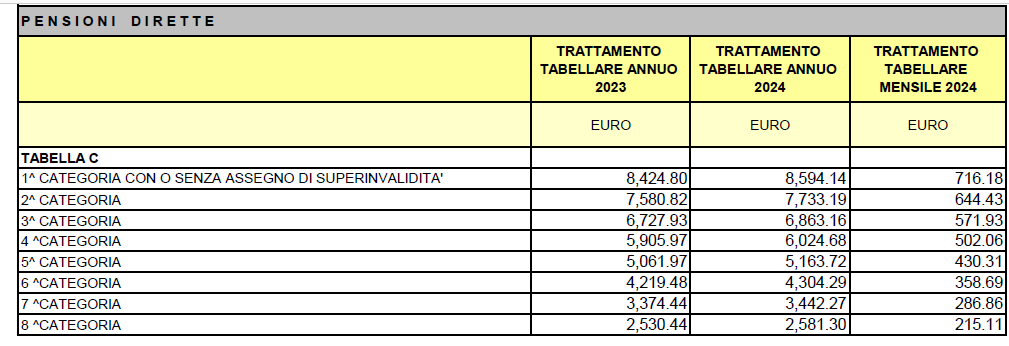

Pensioni di guerra 2024: tabelle rivalutazione

Sono state rivalutate con la circolare ministeriale 991 2024 le pensioni di guerra dirette e indirette 2024 e gli assegni straordinari correlati alle decorazioni al valor militare. Nel documento sono presenti le tabelle relative a

- pensioni dirette

- assegni di invalidita

- assegni per cumulo infermita

- assegno superinvalidità

- indennità di accompagnamento

- integrazioni

- assegno di incollocabilità.

La rivalutazione è pari al 2,01 % come definito dalla circolare Inps 1/2024

Da segnalare in particolare l'aumento a 18.187,00 euro del limite di reddito massimo percepito nel 2023 ai fini del conferimento o il ripristino delle pensioni o assegni di guerra , che decorre dal 1° gennaio 2024 e che riguarda :

- le pensioni dirette di guerra,

- gli assegni di cumulo per infermità

- l’assegno di super invalidità,

- l’indennità di assistenza e accompagnamento nonché la relativa integrazione e

- l’assegno di incollocabilità.

La lettera circolare precisa infine che il prospetto riepilogativo di ciascun trattamento economico spettante e` disponibile sul portale del Ministero dell'Economia e delle Finanze cui si accede con autenticazione tramite SPID.

Riportiamo di seguito la tabella delle pensioni dirette con gli importi annuali 2023, 2024 e l'importo mensile spettante nel 2024 :

-

Modello Red pensionati videoguida e dichiarazione precompilata in arrivo

Nell’ambito della realizzazione del Piano operativo del Piano Nazionale di Ripresa e Resilienza (PNRR) INPS sta realizzando il servizio “RED precompilato” per la dichiarazione dei redditi da parte dei pensionati titolari di prestazioni di carattere assistenziale o altri benefici economici sui trattamenti pensionistici il cui riconoscimento è subordinato all’ammontare dell’importo dei redditi del titolare della prestazione o del nucleo reddituale rilevante.

La novità è stata comunicata con il messaggio 4668 del 27. dicembre 2023.

Red precompilato 2024

Il servizio “RED Precompilato” fornirà già al titolare i dati conservati nelle bande dati dell'istituto e dell'agenzia delle Entrate ed esporrà i automatico i redditi rilevanti .

Il pensionato interessato dovrà autenticarsi con (SPID almeno di 2° livello, o CIE, i CNS), scegliere la modalità precompilata confermando o modificando e integrando il set di dati precompilati

Saranno presenti finestre pop up informative e di un’apposita chat bot interattiva, realizzata grazie all’utilizzo dell’Intelligenza Artificiale, con l’obiettivo di prevenire le più frequenti casistiche di errore riscontrate nella compilazione dei modelli RED

Il nuovo servizio sarà disponibile, in via sperimentale, per le comunicazioni:

- della campagna RED ordinaria 2024 (anno reddito 2023) e

- della Campagna RED Solleciti 2023 (anno reddito 2022).

le modalità di accesso al nuovo servizio online, che andrà a sostituire il servizio “RED Semplificato” saranno comunicate con un ulteriore messaggio INPS dopo la Campagna RED ordinaria 2023 e la Campagna RED Solleciti 2022 attualmente in corso, e che termina il 29 febbraio 2024.

A questo proposito il messaggio 4671 segnala invece la disponibilità delle videoguida aggiornata per la compilazione del modello Red 2022 (redditi 2021)

Red semplificato sollecito modello 2022: la videoguida

Come per i precedenti la video-guida è già visualizzabile :

- tramite il canale tradizionale ossia attraverso il QR code disponibile sulla comunicazione cartacea di sollecito inviata ai soggetti interessati

- accedendo all’area riservata “MyINPS””, attraverso la propria identità digitale CIE, SPID almeno di livello 2 o CNS;

- consultando le notifiche nelle app “IO” e “INPS Mobile” e nei servizi online Cedolino pensione e Consulente digitale delle pensioni.

La video-guida resterà a disposizione dei destinatari fino al 29 febbraio 2024, data di scadenza per la comunicazione dei redditi dell’anno 2021.

-

Accordo sicurezza sociale Italia – Moldavia 2023: il testo

E' stata pubblicata i nella Gazzetta Ufficiale n. 172 del 25 luglio 2023 la Legge n. 94 dell'11 luglio con la Ratifica ed esecuzione dell'Accordo tra la Repubblica italiana e la Repubblica di Moldova in materia di sicurezza sociale, con Allegato il testo dell'accordo stipulato e firmato a Roma il 18 giugno 2021.

L'Accordo entra il vigore il 26 luglio 2023 e ha durata illimitata.

Accordo sicurezza sociale Italia- Moldavia 2023: cosa prevede

Tra le disposizioni dell'accordo viene specificato il Campo di applicazione che riguarda, in relazione alla materia delle prestazioni:

1. per la Repubblica di Moldova, alle seguenti prestazioni di sicurezza sociale:

a) la pensione per limite d'eta';

b) la pensione di disabilita' causata da una malattia generale;

c) la pensione e l'indennita' di disabilita' causata da un infortunio sul lavoro o malattia professionale;

d) la pensione ai superstiti;

2. per la Repubblica Italiana:

a) alle prestazioni di invalidita', vecchiaia e superstiti previste dall'assicurazione generale obbligatoria, dai regimi speciali dei lavoratori autonomi, dalla gestione separata, dai regimi

esclusivi e sostitutivi dei regimi assicurativi generali obbligatori istituiti per alcune categorie di lavoratori e gestiti dall'Istituto Nazionale della Previdenza Sociale (INPS);

b) alle rendite e alle altre prestazioni in denaro dovute per infortunio sul lavoro o malattia professionale e gestite dall'Istituto Nazionale contro gli infortuni sul lavoro e le malattie

professionali (INAIL).

Il relazione ai beneficiari, l'accordo è applicabile alle persone che sono o sono state beneficiarie delle prestazioni sopraelencate e ai loro familiari e superstiti.

Con riguardo alla presentazione delle domande si prevede che

1. Le domande di riconoscimento o di esportabilita' delle prestazioni moldave possono essere presentate, per il tramite dell'istituzione competente italiana, all'istituzione competente

moldava (Cassa Nazionale di Assicurazioni Sociali – CNAS).

2. Le domande di pensione italiane dovranno essere presentate direttamente all'INPS utilizzando il canale telematico.

Pagamento delle prestazioni sociali

L'accordo prevede che le istituzioni competenti di ogni Parte pagano le prestazioni direttamente alle persone aventi diritto che hanno la residenza o la dimora sul territorio

dell'altra Parte. Le prestazioni sono pagate dalle istituzioni competenti nella valuta ufficiale del proprio Stato o, nel caso in cui la valuta non sia convertibile, in altra valuta convertibile.