-

Redditi PF 2025: le novità del Quadro LM

Con il Provvedimento n 131076 del 17 marzo le Entrate hanno pubblicato il modello di dichiarazione “REDDITI 2025–PF”, con le relative istruzioni da presentare nell’anno 2025, per il periodo d’imposta 2024, ai fini delle imposte sui redditi: scarica il Modello Redditi PF-2025 con relative istruzioni

Tra le novità di quest'anno vi è l'inserimento nel Quadro LM il relativo spazio per il CPB concordato preventivo biennale a cui anche i contribuenti forfettari hanno potuto aderire.

Vediamo tutti i dettagli dalle istruzione dell'Agenzia.

Redditi PF 2025: il quadro LM per il CPB dei forfettari

Il Quadro LM deve essere utilizzato per dichiarare il reddito derivante dall’esercizio di attività commerciali o dall’esercizio di arti e professioni, determinato ai sensi dell’art. 27, commi 1 e 2, del D.L. 6 luglio 2011, n. 98, ovvero il reddito prodotto in regime forfetario, determinato ai sensi dell’art. 1, commi dal 54 a 89, della legge n.190 del 23 dicembre 2014 e successive modificazioni.

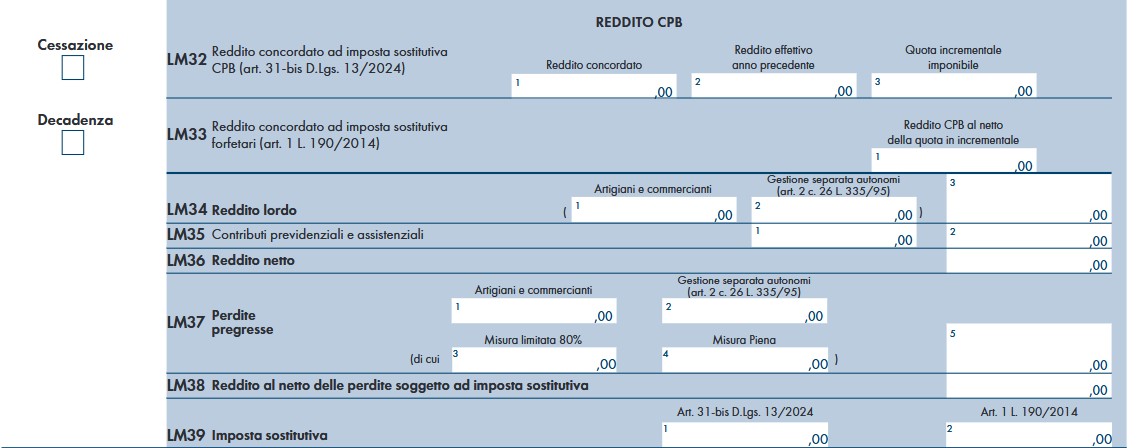

Quest'anno il quadro accoglie anche le novità per il CPB con concordato preventivo biennale dei forfettari.

Come evidenziato nelle istruzioni le sezioni di riferimento sono dalla LM 32 alla LM 33

La compilazione dei righi LM32 ed LM33 è riservata ai contribuenti in regime forfetario che hanno aderito alla proposta di concordato preventivo biennale “CPB” ai sensi del decreto legislativo 12 febbraio 2024, n. 13 e, in particolare, degli artt. da 23 a 33.

Con l’adesione al regime di CPB il contribuente si è impegnato a dichiarare gli importi concordati nella dichiarazione dei redditi.

Nel rigo LM32 va indicato:

- in colonna 1, il reddito d’impresa e/o di lavoro autonomo derivante dall’adesione al CPB, presente nel quadro LM, rigo LM63 della dichiarazione Redditi PF 2024;

- in colonna 2, il reddito prodotto nel regime forfetario, dichiarato nell’anno d’imposta antecedente a quello cui si riferisce la proposta, indicato nel rigo LM34, col. 3, del modello Reddito PF 2024,

- in colonna 3, la quota di reddito incrementale da assoggettare ad imposta sostitutiva, pari alla differenza tra l’importo di colonna 1 e quello di colonna 2.

Nel rigo LM33, colonna 1, va indicato il reddito d’impresa e/ o di lavoro autonomo derivante dall’adesione al CPB, da assoggettare all’imposta sostitutiva “forfetari” di cui all’art. 1, L. 190 del 2014.

Qualora sia stato compilato il rigo LM32, tale importo è pari alla differenza tra l’importo di colonna 1 e quello di colonna 3 del predetto rigo.

Qualora invece il contribuente non si avvalga dell’imposta sostitutiva di cui all’art. 31-bis del decreto CPB, nel presente rigo va indicato direttamente l’importo del reddito d’impresa e/o di lavoro autonomo derivante dall’adesione al CPB presente nel quadro LM, rigo LM63 della dichiarazione Redditi PF 2024, e non va compilato il rigo LM32.

Il contribuente che aderisce al CPB determina il reddito da assoggettare ad imposizione sostitutiva di cui all’art. 1, commi 64 e 65, L. 190/2014, assumendo il reddito d’impresa e/o di lavoro autonomo concordato, indicato al rigo LM33, anziché il reddito lordo “effettivo” indicato nel rigo LM34, colonna 3.

Per i contribuenti in regime forfetario che aderiscono al CPB resta fermo il trattamento previsto per i contributi previdenziali obbligatori di cui all’articolo 1, comma 64, primo periodo, della citata legge 190 del 2014.

Sul reddito concordato, dato dall’importo di rigo LM33, colonna 1, sommato all’eventuale importo di rigo LM32, colonna 3, si determinano i contributi previdenziali obbligatori, e pertanto non rilevano gli eventuali maggiori o minori redditi ordinariamente determinati, ferma restando la possibilità per il contribuente, di versare comunque i contributi sulla parte eccedente il reddito concordato (art. 30 D. Lgs. 13/2024)

Resta comunque fermo l’obbligo di dichiarare un reddito minimo concordato di 2.000 euro, tenendo conto anche dell’eventuale quota dello stesso assoggettata ad imposta sostitutiva ai sensi dell’art. 31- bis del decreto CPB.

Pertanto l’importo di rigo LM33, colonna 1 non può comunque essere inferiore all’importo di “Soglia CPB”, come determinato: Soglia CPB = (2.000 – LM32, col. 3) ricondurre l’importo a zero se negativo.

Resta fermo, altresì, l’obbligo del contribuente di dichiarare sia gli importi concordati sia gli importi effettivi nella presente dichiarazione dei redditi oggetto di CPB.

Nel rigo LM39, colonna 1 è indicata l’imposta sostitutiva dovuta, pari al 10 per cento dell’importo indicato in colonna 3, ovvero pari al 3 per cento del medesimo importo, qualora sia stata barrata la casella di rigo LM21, colonna 3.

Redditi PF 2025: altre novità del quadro LM

Il quadro LM del modello Redditi PF 2025 presenta altre novità oltre a quelle sopra esposte per il CPB.

In particolare, sono state rimosse:

- la Sezione II “Tassa piatta incrementale” che, nel modello Redditi PF 2024, è stata compilata dai soggetti che hanno beneficiato della flat tax incrementale;

- la Sezione VI “Concordato preventivo regime forfetario” che, nel modello Redditi PF 2024, serviva per aderire alla proposta di concordato preventivo; il modello Redditi PF 2025 ha già recepito sul punto lo schema di DLgs. correttivo approvato dal Consiglio dei Ministri che si propone di abrogare dal DLgs. 13/2024 gli articoli (da 23 a 33) che regolano il CPB per i contribuenti in regime forfetario,

- nella Sezione III, al rigo LM21, colonna 4, deve essere indicato il codice ATECO 2025 relativo all’attività prevalente in termini di ricavi e compensi per il regime forfetario di cui alla L. 190/2014.

Inoltre, con riguardo ai campi in cui indicare i ricavi e i compensi, nella compilazione del Quadro LM bisogna fare attenzione alla novità delle CU. Per compilare correttamente la colonna 3 dei righi LM22-LM27, non basta far riferimento alle fatture emesse, ma è necessario monitorare quanto effettivamente incassato nel 2024.

-

Delega unica intermediari: possibile anche la firma elettronica FEA e CIE

Con il Provvedimento n 225394 del 20 maggio le Entrate si occupano di ampliare la tipologia di firma sulle deleghe uniche per i servizi online di Entrate e Riscossione.

Delega unica intermediari: possibile anche la firma elettronica FEA e CIE

Il provvedimento del Direttore dell’Agenzia delle entrate n. 375356 del 2 ottobre 2024, recante la disciplina della delega unica agli intermediari per l’utilizzo dei servizi on line dell’Agenzia delle entrate e dell’Agenzia delle entrate-Riscossione, ha previsto che i file di comunicazione dei dati di conferimento della delega, se trasmessi per il tramite dell’intermediario delegato, devono essere firmati elettronicamente dal contribuente delegante.

Inoltre, se il delegante è titolare di Partita IVA oppure è un soggetto giuridico diverso da persona fisica, anche non titolare di Partita IVA, il provvedimento ha disposto che la firma sul file di comunicazione sia esclusivamente quella digitale.

Con il presente provvedimento si prevede, per i menzionati soggetti, la possibilità di apporre al file di comunicazione della delega anche la firma elettronica avanzata basata su carta di identità elettronica (FEA CIE).

Tale modifica discende dall’affidabilità del processo di identificazione dei titolari della carta di identità elettronica e di associazione di un certificato digitale, ancorché non qualificato.

Il provvedimento del 2 ottobre 2024 ha, inoltre, previsto che, con apposito avviso, verrà resa nota la data di disponibilità delle funzionalità per la comunicazione dei dati relativi al conferimento della delega.

Al fine di evitare che le deleghe attivate in prossimità della suddetta data perdano validità con l’attivazione dei nuovi servizi (con necessità, quindi, per contribuenti ed intermediari di comunicare ex novo i dati relativi al loro conferimento), il medesimo provvedimento ha stabilito che le stesse conservino la loro efficacia fino al giorno della scadenza originaria e comunque non oltre il 30 giugno 2026.

Nelle more del rilascio delle nuove funzionalità, anche per dar seguito alle richieste provenienti dalle associazioni di categoria, il presente provvedimento amplia il suddetto termine di validità, estendendolo fino al 28 febbraio 2027

-

Albo certificatori crediti ricerca e sviluppo: tutte le regole

Il MIMIT con un avviso informa di aver aggiornato l’elenco degli iscritti all’Albo dei certificatori del credito d’imposta in attività di ricerca e sviluppo, innovazione tecnologica, design e ideazione estetica.

Con decreto direttoriale del 15 maggio 2025, a seguito di opportune verifiche compiute dalla Commissione nominata dal Direttore Generale della Direzione competente, il Ministero ha provveduto ad aggiornare l’elenco degli iscritti all’Albo dei certificatori del credito d’imposta in attività di ricerca e sviluppo, innovazione tecnologica, design e ideazione estetica, selezionando gli idonei tra le domande pervenute al 31 marzo 2025. Consulta qui l'albo.

Ricordiamo inoltre che per la certificazione dei crediti sono stati pubblicati:

- Linee guida da seguire per adempiere all'invio della certificazione a partire dall'8 luglio 2024 sulla piattaforma dedicata, clicca qui.

- il DD MIMIT del 5 giugno 2024 con i modelli da utilizzare per la certificazione.

Leggi anche: Certificazione crediti ricerca e sviluppo: Linee guida del MIMIT

Albo certificatori crediti: come iscriversi

Ai fini dell'iscrizione nell'albo certificatori, il MIMIT con Decreto direttoriale del 21 febbraio 2024, ha fissato le modalità e i termini di presentazione delle domande. Ogni dettaglio per iscriversi correttamente è in esso contenuto.

Sinteticamente si evidenzia che ai fini della iscrizione:

- i soggetti che possiedono i requisiti previsti dal D.P.C.M. del 15 settembre 2023 inviano la domanda di iscrizione all’Albo mediante la piattaforma informatica accessibile dal sito istituzionale del Ministero,

- a partire dal 1° gennaio 2025 le domande possono essere presentate dal 1° gennaio fino al 31 marzo nonché dal 1° luglio fino al 30 settembre di ciascun anno,

- l’accesso alla procedura informatica può avvenire solo previa autenticazione delle persone fisiche ovvero del legale rappresentante o di un suo delegato per i soggetti di cui all’art. 2, commi 4 e 5, del D.P.C.M,

- ai fini dell’accesso alla procedura informatica, i soggetti che intendono presentare istanza di iscrizione all’Albo devono essere in possesso della seguente strumentazione:

- a) casella di Posta Elettronica Certificata (PEC) attiva. I soggetti obbligati al possesso di una PEC dalle norme vigenti in materia sono tenuti ad utilizzare l’indirizzo di posta certificata comunicato al registro delle imprese ovvero agli albi ed elenchi istituiti con legge dello Stato;

- b) firma digitale;

- c) CIE, SPID o altri sistemi di identificazione indicati dalla procedura informatica associati alla persona fisica, al legale rappresentante o al suo delegato, come risultante dal Registro delle Imprese.

L’iter di presentazione della domanda di iscrizione all’Albo è articolato nelle seguenti fasi:

- a) accesso alla procedura informatica;

- b) inserimento delle informazioni e dei dati richiesti per la compilazione della domanda;

- c) allegazione della eventuale delega nonché della ricevuta di pagamento della tassa di concessione governativa di cui al D.P.R. 26 ottobre 1972, n. 641, secondo le modalità indicate dalla procedura informatica;

- d) generazione del modulo di domanda in formato “.pdf” immodificabile, contenente le informazioni e i dati inseriti dal soggetto richiedente l’iscrizione all’Albo e successiva apposizione della firma digitale;

- e) caricamento del modulo di domanda provvisto di firma digitale;

- f) versamento dell’imposta di bollo di cui al D.P.R. 26 ottobre 1972, n. 642 mediante la piattaforma pagoPA e trasmissione della domanda nei termini di cui ai precedenti commi 2 e 3.

Albo certificatori crediti: i documenti per iscriversi

Le persone fisiche che intendono presentare istanza di iscrizione all'albo certificatori devono dichiarare:

- il possesso di un titolo di laurea idoneo rispetto all’oggetto della certificazione,

- di non aver subìto condanna con sentenza definitiva e di aver svolto, nei tre anni precedenti la domanda, attività relative alla presentazione, valutazione o rendicontazione di almeno 15 progetti,

- sono inoltre tenute a dichiarare la pendenza di procedimenti per i reati indicati nell’art. 94 del decreto legislativo n. 36/2023, per i reati di cui al Libro II, Titolo VII, capo terzo ed all’art. 640, comma 1, del Codice penale, ovvero di atti impositivi anche non resisi definitivi dell’Amministrazione finanziaria, ricevuti nel triennio precedente, per maggiori imposte complessivamente superiori a euro 50.000,00.

Le imprese che svolgono attività di consulenza aventi ad oggetto progetti di ricerca, sviluppo e innovazione, che intendono presentare domanda di iscrizione all’albo dei certificatori, devono avere:

- sede legale o unità locale attiva sul territorio nazionale ed essere iscritte al registro delle imprese,

- non essere sottoposte a procedura concorsuale

- non trovarsi in stato di liquidazione volontaria, liquidazione giudiziale, amministrazione controllata, concordato preventivo, fatta salva l’applicazione dell’art. 94, comma 5, lett. d) ultimo periodo, del decreto legislativo 31 marzo 2023, n. 36,

- e non essere destinatarie di sanzioni interdittive ai sensi dell’art. 9 del decreto legislativo n. 231/2001.

Possono, inoltre, presentare domanda di iscrizione all’albo dei certificatori, purché in possesso dei requisiti:

- i centri di trasferimento tecnologico in ambito Industria 4.0,

- i centri di competenza ad alta specializzazione,

- i poli europei dell’innovazione digitale (EDIH e Seal of excellence) selezionati a valle delle call ristrette della Commissione europea,

- le università statali, le università non statali legalmente riconosciute e gli enti pubblici di ricerca.

Nell’esercizio dei propri poteri di vigilanza e controllo, il Ministero eseguirà idonei controlli sui soggetti iscritti, anche a campione o su segnalazione dell’Agenzia delle Entrate, al fine di verificare la permanenza dei requisiti.

A far data dal 1° gennaio 2025, gli iscritti tra il 1° gennaio ed il 31 ottobre di ciascun anno, saranno tenuti a comunicare al Ministero, a pena di decadenza dal 1° gennaio dell’anno successivo, la conferma della volontà di rimanere nell’Albo e la sussistenza dei requisiti.

Viene precisato che ai fini del mantenimento dell’iscrizione sarà, inoltre, necessario dimostrare la continuità nello svolgimento dell’attività, integrando, in ciascun anno successivo a quello di iscrizione, il requisito del completamento nel triennio precedente di idonee attività afferenti ad attività di ricerca e sviluppo, innovazione e design.

Le imprese che intendono richiedere una certificazione che attesti la qualificazione degli investimenti effettuati o da effettuare, ammissibili al beneficio del credito d’imposta, dovranno fare richiesta al Ministero, indicando il soggetto incaricato, selezionato tra quelli iscritti all’Albo, e comunicando la dichiarazione di accettazione del certificatore.

Albo certificatori crediti ricerca e sviluppo: le faq

In una apposita sezione della piattaforma dell'Albo dei certificatori, il MIMIT ha indicato tutte le risposte ai dubbi frequenti dei contribuenti.

Tra le altre risposte si replica a chi aveva domandato cosa si intenda per responsabile tecnico:

- per responsabile tecnico si intende "Il soggetto o i soggetti responsabili della certificazione competenti ed esperti per lo specifico settore o progetto di ricerca, inseriti stabilmente nell’impresa, università o ente di ricerca di cui all’art. 2, commi 4 e 5 del D.P.C.M. del 15 settembre 2023"

Ulteriormente, il giorno 11 aprile viene data replica ad una FAQ che domandava: "Il responsabile tecnico deve essere inserito stabilmente nella struttura organizzativa (impresa, università o ente di ricerca)?

Il MIMIT ha specificato di si, il responsabile tecnico, ai sensi dell'art. 3, co. 6 del DPCM del 15 settembre 2023, deve avere con una sola impresa, università o ente di ricerca di cui all'art. 2, commi 4 e 5 del predetto DPCM, un rapporto di lavoro subordinato ai sensi dell'art. 2094 c.c., di lavoro eterorganizzato di cui all'art. 2 d.lgs. n. 81/2015, o di collaborazione coordinata e continuativa di cui all'art. 409 c.p.c.

Allegati: -

Comunità energetiche: nuove regole in arrivo dal MASE

Il MASE con un comunicato del 16 maggio annuncia il cambio regole per le comunità energetiche, ricordiamo intanto cosa si intende per comunità energetica.

Una CER è un soggetto giuridico i cui soci o membri con potere di controllo all'interno della CER possono essere cittadini, piccole e medie imprese (per le quali la partecipazione alla CER non costituisca l'attività commerciale e industriale principale), enti territoriali e autorità locali, incluse le amministrazioni comunali, le associazioni con personalità giuridica di diritto privato, gli enti di ricerca e formazione, gli enti religiosi, quelli del terzo settore e di protezione ambientale, che condividono, tramite i loro consumi, l'energia elettrica rinnovabile prodotta da impianti a fonte rinnovabile.

La CER è un soggetto giuridico autonomo il cui obiettivo principale è fornire benefici ambientali, economici o sociali a livello di comunità ai propri azionisti o membri o alle aree locali in cui opera.

Comunità energetiche: nuove regole in arrivo dal MASE

Con avviso del 16 maggio si informa che fatto che il Ministro dell’Ambiente e della Sicurezza Energetica, Gilberto Pichetto, ha firmato il decreto che introduce importanti modifiche alla disciplina per l’incentivazione delle Comunità Energetiche Rinnovabili (CER) e delle configurazioni di autoconsumo.

Il provvedimento, applicabile anche alle richieste già presentate, estende l’ambito della misura finanziata dal PNRR ai comuni con popolazione inferiore ai 50 mila abitanti.

Inoltre, prevede:

- una maggiore flessibilità nei tempi di entrata in esercizio dei progetti,

- la possibilità di richiedere un anticipo fino al 30% del contributo,

- l’esclusione del fattore di riduzione in caso di cumulo con altri contributi, anche per le persone fisiche.

Il Ministro ha dichiarato: "abbiamo lavorato per migliorare l’orientamento dello strumento di incentivazione, con l’obiettivo di facilitare e ampliare la platea dei beneficiar. Crediamo fortemente nelle Comunità energetiche come strumento per fornire energia rinnovabile a prezzi accessibili. Con questo intervento normativo rafforziamo un percorso iniziato oltre un anno fa, volto ad aumentare i benefici ambientali, economici e sociali per le famiglie italiane"

Attenzione al fatto che il decreto sarà ora trasmesso alla Corte dei Conti per le verifiche di competenza, prima della pubblicazione e della successiva entrata in vigore.

-

Fondo Nazionale del Made in Italy: operativo il decreto MEF 25 febbraio 2025

Con la pubblicazione in Gazzetta Ufficiale del 15 maggio 2025, entra ufficialmente in vigore il Decreto del Ministero dell’Economia e delle Finanze del 25 febbraio 2025, che disciplina il funzionamento del Fondo nazionale del Made in Italy (FNMI).

Il decreto attua quanto previsto dall’art. 4 della Legge 206/2023 e successive modifiche, definendo obiettivi, modalità operative, soggetti gestori e criteri di intervento del Fondo.

Il FNMI ha l’obiettivo di sostenere le imprese italiane strategiche e attrarre investimenti, pubblici e privati, in filiere ad alto valore aggiunto, favorendo processi di transizione, innovazione e sviluppo sostenibile del tessuto industriale nazionale.

Dotazione e struttura del Fondo: due veicoli di investimento

La dotazione iniziale del FNMI è fissata in 900 milioni di euro, ripartiti su due distinti strumenti:

- il Fondo Real Asset (FRA) con 300 milioni di euro per investimenti immobiliari strumentali

- e il Fondo Imprese (FI) con 600 milioni di euro per operazioni di private equity.

Entrambi sono fondi alternativi italiani (FIA) e prevedono la partecipazione obbligatoria di investitori privati per almeno un importo pari alla dotazione pubblica. I veicoli sono gestiti da Società di Gestione del Risparmio italiane:

- Investimenti Immobiliari Italiani SGR per il FRA,

- mentre per il FI il gestore sarà selezionato tramite procedura pubblica.

Ambiti strategici e imprese beneficiarie

Gli investimenti del FNMI si concentrano su filiere strategiche dell’industria italiana, con priorità a settori come l’approvvigionamento e riciclo delle materie prime critiche, in linea con gli obiettivi di politica industriale nazionale.

Possono accedere al Fondo le imprese costituite in forma di società di capitali (comprese le cooperative), con sede in Italia, escluse quelle operanti nei settori bancario, finanziario e assicurativo. È richiesta solidità patrimoniale, potenzialità di crescita e assenza di cause ostative (es. procedure concorsuali, condanne dei legali rappresentanti).

Per il Fondo FRA, sono ammissibili anche investimenti indiretti in asset immobiliari strategici, pubblici e privati, purché strumentali allo sviluppo delle imprese target.

Interventi del Fondo FRA: asset immobiliari strumentali

Il Fondo Real Asset (FRA) è finalizzato a investire indirettamente in beni immobiliari (pubblici o privati), strumentali alle attività di imprese strategiche italiane.

Modalità di intervento:

- Investimenti indiretti in beni immobiliari attraverso “Fondi Target” immobiliari.

- Coinvolgimento di investitori privati, in rapporto almeno paritario con il pubblico.

- Possibilità di affitto o concessione d’uso degli asset alle imprese target, dopo regolarizzazione.

Settori prioritari:

- Materie prime critiche.

- Filiere industriali strategiche, definite dal Comitato tecnico.

Strumenti finanziari ammessi:

- Quote patrimoniali, strumenti partecipativi, leasing, vendor loan, contratti di godimento.

Interventi del Fondo FI: sostegno alla crescita via private equity

Il Fondo Imprese (FI) è orientato a finanziare direttamente o indirettamente imprese italiane strategiche, tramite strumenti di private equity, anche mediante la costituzione o la sottoscrizione di fondi tematici.

Modalità di intervento:

- Investimenti diretti in capitale di rischio (quote, strumenti partecipativi).

- Partecipazione in fondi di investimento diretti e indiretti (fondo di fondi – FOF).

- Coinvolgimento obbligatorio di investitori privati fino al 50% dell’investimento.

Beneficiari:

- Società di capitali (anche cooperative), non finanziarie, con sede in Italia.

- Imprese con solidità patrimoniale e potenziale di crescita.

Vincoli e garanzie:

- Rispetto dei criteri ESG e della finanza responsabile.

- Obbligo di rendicontazione al Ministero e controlli sulla gestione del fondo.

Governance, controlli e principio di finanza responsabile

Il coordinamento del FNMI è affidato a un Comitato tecnico strategico istituito presso il Ministero delle Imprese e del Made in Italy, con rappresentanti di vari ministeri e delle Regioni. Questo organismo definisce le strategie d’investimento, controlla l’operato dei gestori e valuta gli impatti economici e settoriali degli interventi. Il decreto stabilisce inoltre che gli investimenti devono avvenire a condizioni di mercato e in conformità alle normative UE in materia di aiuti di Stato. Viene infine introdotto l’obbligo per i gestori di adottare politiche ESG e pratiche di finanza responsabile, integrando criteri ambientali, sociali e di governance nei processi di investimento.

Allegati: -

Credito d’imposta 4.0 anche per beni su navi: ok Entrate

Con Risposta a interpello n 128 del 13 maggio le Entrate replicano a dubbi di un armatore che vorrebbe sapere se è soddisfatto il requisito della territorialità per i beni installati su una nave battente bandiera italiana ma in nagivazione spesso fuori dalle acque territoriali e che vorrebbe per questi bene godere del bonus investimenti 4.0.

Vediamo il dettaglio e la replica delle Entrate.

Credito d’imposta 4.0 anche per beni su navi: idettagli dell’interpello

La società Alfa S.r.l. ha richiesto chiarimenti all’Agenzia delle Entrate sull’ammissibilità al credito d’imposta 4.0 per un investimento in beni strumentali nuovi installati a bordo di una nave.

L’investimento riguarda attrezzature considerate rientranti negli Allegati A e B della Legge di Bilancio 2017 (L. 232/2016), ammissibili al beneficio fiscale previsto dalle Leggi di Bilancio 2020 (art. 1, commi 185 e ss., L. 160/2019) e 2021 (art. 1, commi 1051-1063, L. 178/2020).

Tali beni sono collocati su una nave registrata nel Registro Internazionale Italiano, che opera in gran parte in acque internazionali.

La normativa richiede che i beni agevolabili siano destinati a “strutture produttive ubicate nel territorio dello Stato”.

Il quesito dell’azienda, quindi, è se la nave e quindi i beni a bordo possano essere considerati come parte integrante di una struttura produttiva italiana, nonostante l’operatività extra-territoriale.

La società ha evidenziato che:

- la nave è di bandiera italiana ed è iscritta nei registri nazionali;

- è inserita nel bilancio d’esercizio della società;

- è gestita e controllata da una struttura operativa italiana, con personale dedicato alla pianificazione, monitoraggio e controllo delle attività;

- svolge un ruolo centrale nella catena produttiva dell’impresa.

Il Codice della Navigazione e alcune pronunce della Corte costituzionale riconoscono alle navi italiane, anche in alto mare, lo status di “territorio italiano”.

Inoltre,vengono indicate precedenti documenti di prassi in cui l’Agenzia ha considerato le navi con strutture organizzative e tecniche complesse come “strutture produttive” a pieno titolo.

Credito d’imposta 4.0 anche per beni su navi: la replica delle entrate

L’Agenzia delle Entrate ha accolto l’interpretazione dell'istante confermando che nel caso specifico è possibile considerare soddisfatto il requisito territoriale per l’accesso al credito d’imposta 4.0.

Tuttavia, l’Amministrazione ha precisato che tale valutazione è condizionata dalla presenza di una serie di elementi di fatto ben circostanziati, che nel caso di specie appunto sono soddisfatti.

Il solo fatto che la nave sia iscritta in Italia o che i beni siano contabilizzati nel bilancio della società non è sufficiente.

È necessario un legame concreto con una struttura produttiva “a terra” situata nel territorio nazionale.

In questo caso, l’istanza descrive in modo dettagliato che l’attività della nave è pianificata, gestita e controllata da un team italiano, e che l’impresa utilizza la nave come elemento centrale del proprio ciclo produttivo.

L’Agenzia richiama anche la propria prassi pregressa, in particolare riferita a crediti d’imposta analoghi per investimenti in beni mobili, come le navi, che operano in ambito marittimo.

Già in tali casi si era evidenziata la necessità che i beni mobili fossero integrati all’interno di un’organizzazione aziendale nazionale per poter beneficiare dell’agevolazione.

In conclusione, l’Agenzia ritiene che, sulla base dei fatti rappresentati da Alfa S.r.l., si possa ritenere integrato il requisito territoriale previsto dalle normative sopra citate.

La nave e i beni ivi installati sono parte di una struttura produttiva riconducibile al territorio italiano.

-

Aiuti Filiera del Legno: domande dal 15 maggio

Con Decreto interministeriale del 20 febbraio si pubblicano le regole per gli aiuti alla Filiara del Legno.

In particolare, il decreto, in attuazione delle disposizioni recate dall’articolo 8, comma 2, della legge n. 206/2023, disciplina le modalità di accesso alle risorse stanziate dal medesimo articolo 8 per promuovere lo sviluppo delle certificazioni di gestione forestale sostenibile e gli investimenti per la vivaistica forestale, nonché la creazione e il rafforzamento di imprese boschive e di imprese della filiera della prima lavorazione del legno, attraverso l’incremento del livello tecnologico e digitale delle imprese e la creazione di sistemi di produzione automatizzati lungo la catena produttiva, dai sistemi di classificazione qualitativa ai sistemi di incollaggio.

Con Decreto del 4 aprile sono state fisssate le regole per le domande, vediamo i dettagli.

Aiuti Filiera del Legno: sintesi delle regole per le domande

Il MIMIT avvisa della pubblicazione delle regole, con decreto, per promuovere lo sviluppo delle certificazioni di gestione forestale sostenibile, sostenere la vivaistica forestale e favorire la creazione e il rafforzamento delle imprese boschive, nonché della filiera della prima lavorazione del legno.

Il ministro delle Imprese e del Made in Italy, Sen. Adolfo Urso, ha firmato – d’intesa con i ministri dell’Economia e delle Finanze, dell’Agricoltura, della Sovranità Alimentare e delle Foreste, nonché dell’Ambiente e della Sicurezza Energetica – il decreto interministeriale che, in attuazione della Legge “Made in Italy” (206/2023), mette in campo 25 milioni di euro per la misura.

Le risorse saranno così suddivise:

- 5 milioni di euro in contributi a fondo perduto alle Regioni per il sostegno e lo sviluppo della vivaistica forestale;

- 20 milioni di euro per la creazione e il rafforzamento delle imprese boschive e della filiera della prima lavorazione del legno, di cui 10 milioni a fondo perduto e 10 milioni con finanziamenti agevolati.

Il 60% delle risorse è riservato alle micro, piccole e medie imprese.

Le spese ammissibili dovranno essere comprese tra i 50.000 e i 600.000 euro.

Attenzinoe al fatto che le modalità e i termini per la presentazione delle domande saranno definiti in un successivo provvedimento direttoriale e Invitalia svolgerà l’istruttoria per l’ammissione alle agevolazioni.

Le Regioni interessate alla vivaistica forestale potranno presentare la domanda al Ministero entro 30 giorni dalla pubblicazione del decreto.

Per quanto riguarda il rafforzamento delle imprese boschive e della filiera della prima lavorazione del legno, potranno beneficiare delle agevolazioni:

- le imprese che offrono servizi di supporto alla silvicoltura (codici ATECO 02.20 e 02.40.00)

- le imprese operanti nella filiera della prima lavorazione del legno (codici ATECO 16.11, 16.12 e 16.21), a condizione che la produzione non sia destinata all’utilizzo energetico.

Le agevolazioni saranno concesse a fronte della realizzazione di programmi funzionali all’evoluzione tecnologica e digitale dei processi produttivi e alla creazione di sistemi di produzione automatizzati lungo la catena produttiva, costituiti da investimenti in immobilizzazioni materiali e immateriali relativi a:

- mezzi mobili e attrezzature per utilizzazioni forestali (esclusi acquisti di attrezzature minute, di consumo e motoseghe); mezzi mobili, macchinari, impianti e attrezzature per la lavorazione del legno;

- software e hardware strettamente funzionali alla digitalizzazione e all’evoluzione tecnologica del processo produttivo.

Aiuti imprese del legno: domande 15 maggio

Le domande di agevolazione di cui all’articolo 11, comma 2 del decreto 20 febbraio 2025, redatte in lingua italiana, devono essere compilate esclusivamente per via elettronica, utilizzando la procedura informatica messa a disposizione sul sito istituzionale del Soggetto gestore Invitalia.it pena l’invalidità e l’irricevibilità, a partire dalle ore 12.00 del giorno 15 maggio 2025 e fino alle ore 12.00 del giorno 10 luglio 2025.

L’accesso alla piattaforma informatica avverrà tramite SPID, Carta nazionale dei servizi o Carta di identità elettronica. Il rappresentante legale dell’impresa richiedente potrà delegare alla compilazione della domanda una persona fisica

individuata a mezzo di delega conferita con le formalità di cui agli articoli 21, comma 1, e 38, commi 2 e 3, del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445.È richiesto il possesso di una casella di posta elettronica certificata (PEC) attiva e iscritta nel Registro delle imprese.

All’atto della presentazione della domanda di accesso alle agevolazioni, ai soggetti proponenti sarà rilasciato dalla piattaforma il codice unico di progetto (CUP) di cui all’articolo 11 della legge 16 gennaio 2003, n. 3, che dovrà essere riportato su ciascun giustificativo di spesa connesso al programma di investimento agevolato, ai sensi dell’articolo 5, commi 6 e 7, del decreto-legge 24 febbraio 2023, n. 13, convertito, con modificazioni dalla legge 21 aprile 2023, n. 41

Allegati: