-

Tassa etica per i forfettari: l’ADE chiarisce codice tributo e modalità di pagamento

Con la Risposta a interpello n 285 del 4 novembre le Entrate chiariscono che la tasse etica si applica anche ai forfettari.

Vediamo il dettaglio dell'interpello con i dubbi dell'istante e la replica ADE.

Tassa etica forfettari: come si paga

L'istante presenta un'istanza di interpello sulla Tassa etica, nei confronti dei soggetti che aderiscono al regime fiscale di cui all'articolo 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190 o Regime forfetario al fine di riesaminare una precedente parere delle Entrate con il quale veniva evidenziato che: la Tassa Etica è dovuta anche dai contribuenti che applicano il regime forfetario, non essendo espressamente esclusi dalla normativa vigente […]'' e che ''[…] sul sito istituzionale dell'Agenzia delle Entrate, nello ''Scadenzario Fiscale'' relativo al mese di luglio 2024 (come, d'altronde, anche in riferimento agli anni precedenti), sono presenti le seguenti informazioni, che confermano espressamente che sono tenuti al pagamento della Tassa Etica anche i soggetti che applicano il regime forfetario di cui all'articolo 1, commi da 54 a 86, della legge n. 190 del 2014 […]''.

Pertanto, l'Istante ribadisce la sussistenza di una vacatio legis sulla applicabilità della Tassa etica nei confronti dei contribuenti come l'Istante che applicano il Regime forfetario, oltre a una oggettiva impossibilità di procedere al calcolo e al versamento delle eventuali somme dovute al verificarsi dei relativi presupposti.

In via subordinata, laddove si ritenga che la Tassa etica sia applicabile nei confronti dei soggetti in Regime forfetario, l'Istante chiede come procedere al pagamento della Tassa etica e quali codici tributo utilizzare.

L'articolo 1, comma 466, della l. n. 266 del 2005 ha introdotto ''una addizionale alle imposte sul reddito dovuta dai soggetti titolari di reddito di impresa e dagli esercenti arti e professioni, nonché dai soggetti di cui all'articolo 5 del testo unico delle imposte sui redditi […] nella misura del 25 per cento''. Tale addizionale ''si applica alla quota del reddito complessivo netto proporzionalmente corrispondente all'ammontare dei ricavi o dei compensi derivanti dalla produzione, distribuzione, vendita e rappresentazione di materiale pornografico e di incitamento alla violenza, rispetto all'ammontare totale dei ricavi o compensi''. Ai fini della determinazione del reddito da assoggettare alla Tassa etica, il comma 466 specifica che ''le spese e gli altri componenti negativi relativi a beni e servizi adibiti promiscuamente alle predette attività e ad altre attività, sono deducibili in base al rapporto tra l'ammontare dei ricavi, degli altri proventi, o dei compensi derivanti da tali attività e l'ammontare complessivo di tutti i ricavi e proventi o compensi''

Le Entrate ricordano che nel comma 466 la Tassa etica è definita come una ''addizionale'' e rappresenta, un inasprimento dell'IRPEF e dell'IRES dovuta in relazione alle fattispecie puntualmente individuate dal legislatore, attutato attraverso l'introduzione di un'ulteriore aliquota che si aggiunge a quella ordinariamente prevista su una determinata base imponibile.

La circostanza che i contribuenti in Regime forfetario siano assoggettati all'''imposta sostitutiva'' di cui al comma 64 non esclude che gli stessi siano soggetti (anche) alla Tassa etica considerato che l'imposta dovuta nell'ambito del Regime forfetario è sostitutiva esclusivamente delle imposte e delle addizionali ivi espressamente indicate, ossia dell'imposta sui redditi (nello specifico, dell'IRPEF, potendo beneficiare di tale Regime solo i professionisti e gli imprenditori individuali) e dell'imposta regionale sulle attività produttive di cui al decreto legislativo 15 dicembre 1997, n. 446 (peraltro non più dovuta dagli esercenti arti e professioni ai sensi dell'articolo 1, comma 8, della legge 30 dicembre 2021, n. 234, a decorrere dal periodo d'imposta 2022 cfr. circolare 18 febbraio 2022, n. 4/E, par. 3), nonché delle addizionali regionali e comunali di cui, rispettivamente, all'articolo 50 del decreto legislativo 15 dicembre 1997, n. 446 e al decreto legislativo 28 settembre 1998 n. 360

Pertanto, si ritiene che i contribuenti che svolgono una delle attività, tra cui quelle come nel caso dell'Istante di ''produzione, distribuzione, vendita e rappresentazione di materiale pornografico'', individuate dal comma 466 (come determinate dal relativo decreto attuativo cfr. il decreto del Presidente del Consiglio dei Ministri 13 marzo 2009) e che aderiscono al Regime forfetario, siano soggetti alla Tassa etica che si aggiunge all'imposta sostitutiva dovuta ex articolo 1, comma 64, della l. n. 190 del 2014.

In merito alle modalità di determinazione della base imponibile per liquidare la Tassa etica, i soggetti in Regime forfetario applicheranno le medesime regole previste dal citato comma 64.

Pertanto, la base imponibile della Tassa etica verrà determinata applicando all'ammontare dei ''ricavi o dei compensi derivanti dalla produzione, distribuzione, vendita e rappresentazione di materiale pornografico e di incitamento alla violenza'' il coefficiente di redditività corrispondente al codice ATECO dell'attività esercitata.

L'importo della base imponibile così calcolato sarà indicato nell'apposito prospetto della dichiarazione dei redditi (cfr. modello Redditi PF, quadro RQ Imposte sostitutive e addizionali all'Irpef del modello PF, Sezione XII Tassa etica, rigo RQ49) unitamente a quello della Tassa etica dovuta calcolata applicando l'aliquota prevista del 25% a detta base imponibile (cfr. le istruzioni al modello Redditi PF 2025 per l'anno 2024, fascicolo 3, pag. 79).

Infine, per quanto riguarda le modalità di versamento della Tassa etica da parte dei contribuenti persone fisiche, occorre ricordare che la citata risoluzione n. 107/E del 2009 ha istituito i corrispondenti codici tributo e, nello specifico, i seguenti codici: 4003 relativo all'''Addizionale all'IRPEF art. 31, c. 3, d.l. 185/2008 Acconto prima rata'';

-

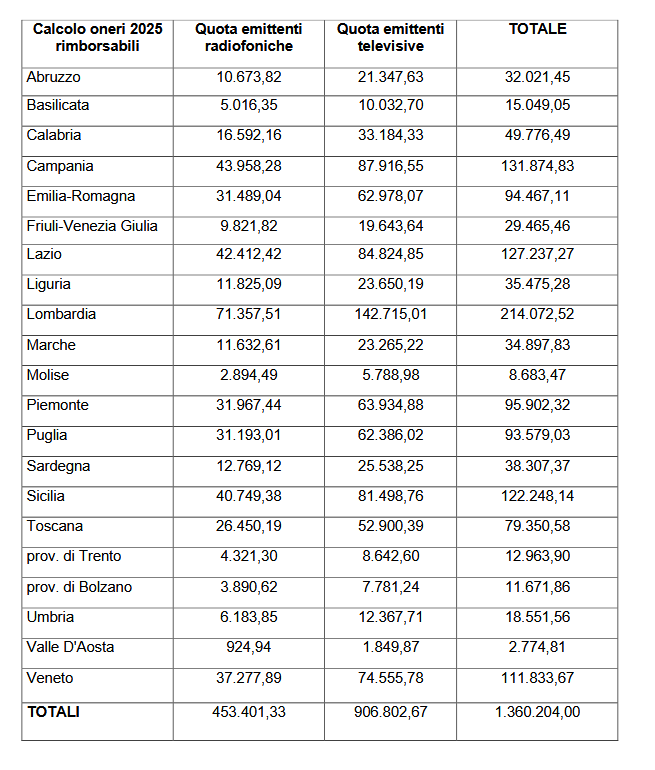

Contributo 2025 emittenti Radio e TV

Con il Decreto MEF-MIMIT pubblicato in data 28 ottobre vengono fissate le regole per il contributo 2025 alle emittenti Radio e TV, vediamole.

In particolare, alle emittenti radiofoniche e televisive che accettano di trasmettere messaggi autogestiti a titolo gratuito nelle campagne elettorali o referendarie è riconosciuto, per l’anno 2025, nel limite dello stanziamento complessivo per il medesimo anno, il rimborso rispettivamente di euro 12,06 ed euro 32,68 per ciascun messaggio, indipendentemente dalla sua durata.

La misura di tale rimborso è riconosciuta solo per i messaggi diffusi su tutto il territorio regionale, dovendo essere proporzionalmente ridotta – secondo quanto previsto dal successivo comma 5 – per i messaggi diffusi solo in una o più province legittimamente servite dalle emittenti radiofoniche e televisive.

Viene previsto che dello stanziamento complessivo di euro 1.360.204,00, iscritto nello stato di previsione della spesa del Ministero delle Imprese e del Made in Italy, capitolo 3121, piano gestionale 2, per l’esercizio finanziario 2025:

- euro 453.401,33 sono riservati alle emittenti radiofoniche locali

- euro 906.802,67 alle emittenti televisive locali

In proporzione al numero dei cittadini iscritti nelle liste elettorali di ciascuna Regione e Provincia autonoma, si provvede al riparto della somma stanziata per l’anno 2025 come segue:

Attenzione al fatto che fermo restando il valore di euro 12,06 per le radio e di euro 32,68 per le televisioni come parametro di riferimento per ciascun messaggio diffuso per l’intero territorio regionale, le regioni riconosceranno, alle emittenti autorizzate a trasmettere su base provinciale o pluri-provinciale, un rimborso per singolo messaggio calcolato in proporzione al numero dei cittadini iscritti nelle liste elettorali delle singole province risultanti dai titoli autorizzatori o concessori rilasciati ai richiedenti dal Ministero delle imprese e del Made in Italy

-

Conto termico 3.0: cosa prevede per i beni ricondizionati

Il DM 7 agosto 2025 disciplina le regole per richiedere l'agevolazione ormai nota come Conto Termico 3.0

In particolare tra le regole, vediamo cosa si prevede per le componenti ricondizionate.

Conto termico 3.0: cosa prevede per i beni ricondizionati

Il Conto termico 3.0 riconosce piena dignità al riuso tecnologico, valorizzando il ricondizionamento come pratica virtuosa di economia circolare.

In particolore all'art 10 del Decreto in oggetto tra le condizioni di ammissibilità alla agevolazione, al comma 4 è previsto che sono ammissibili gli interventi che utilizzano esclusivamente apparecchi e componenti di nuova costruzione o ricondizionati, i quali devono essere correttamente dimensionati, sulla base della normativa tecnica di settore, in funzione dei reali fabbisogni di energia termica asseverati da un tecnico abilitato.

L'art 2 dello stesso decreto stabilisce che per apparecchio o componente ricondizionato si intende: un prodotto, o parte di esso, già immesso nel mercato, che, dopo essere stato dismesso, è stato sottoposto ad azioni di pulizia, manutenzione, eventuale riparazione e infine testato al fine di ripristinarne la funzionalità e le prestazioni originarie, così da poter essere riutilizzato per lo scopo previsto senza modifiche sostanziali, contribuen-do a promuovere l’economia circolare e la riduzione dei rifiuti, in linea con gli obiettivi di sostenibilità UE.

Il fabbricante, ovvero l’operatore, che effettua il ricondizionamento è responsabile di verificare la conformità del componente ricondizionato alle specifiche normative di prodotto e alle disposizioni legislative applicabili, prima di immetterlo nuovamente sul mercato come apparecchio ricondizionato o che contiene componenti ricondizionati.A titolo di esempio gli apparecchi ricondizionati potranno essere impiegati negli interventi come la sostituzione di:

- impianti di climatizzazione invernale con pompe di calore;

- caldaie a biomassa o sistemi ibridi;

- installazione di pannelli solari termici o sistemi di solar cooling;

- sostituzione di scaldacqua elettrici con modelli più efficienti;

- realizzazione di interventi di isolamento termico e automazione energetica degli edifici.

L’uso di componenti ricondizionati non è solo una scelta ecologica ma anche economicamente vantaggiosa.

Tali componenti avranno un prezzo più basso rispetto ai beni nuovi e potranno ottenere contributi fino al 65% del costo sostenuto, a condizione che l’intervento porti a una riduzione della domanda di energia primaria di almeno il 10% o del 20% in caso di interventi combinati da certificare da un tecnico abilitato, che redige due attestati di prestazione energetica, in forma asseverata.

Il ricondizionatore o il produttore che rimette sul mercato i beni ha la responsabilità di garantirne la conformità alle norme tecniche e di sicurezza vigenti, assicurando che le prestazioni siano equivalenti a quelle di un apparecchio nuovo.

-

Accreditamento INPS 2025 per centri medici e laboratori

È stato pubblicato il nuovo Avviso di accreditamento 2025 dell'INPS rivolto a strutture sanitarie pubbliche e private per lo svolgimento di programmi di screening sanitari rivolti alla prevenzione e diagnosi precoce di patologie oncologiche e cardiovascolari.

L’iniziativa, promossa dall’INPS, mira a potenziare la rete di strutture sanitarie qualificate e a offrire agli iscritti alla Gestione Unitaria delle Prestazioni Creditizie e Sociali (cosiddetto Fondo Credito) la possibilità di usufruire di contributi agevolati per controlli e visite specialistiche preventive.

Termini e modalità per le domande

Le strutture sanitarie pubbliche e private interessate potranno presentare domanda di accreditamento dalle ore 12:00 del 23 ottobre 2025 alle ore 12:00 del 31 marzo 2026, esclusivamente in modalità telematica.

L’invio dovrà essere effettuato tramite il servizio online “Screening patologie oncologiche e cardiovasculopatie: accreditamento strutture sanitarie”, disponibile sul portale INPS.

Potranno partecipare centri medici, ambulatori polispecialistici e laboratori di analisi in possesso di:

- personale medico specializzato nelle discipline oggetto degli screening;

- strumentazioni idonee per l’esecuzione di test e diagnosi;

- autorizzazioni e requisiti sanitari previsti dalla normativa vigente.

Una volta accreditate, le strutture saranno inserite nell’elenco ufficiale degli operatori abilitati presso cui i beneficiari potranno utilizzare i voucher rilasciati dall’Istituto.

Screening sanitari e voucher INPS

L’iniziativa rientra nel più ampio programma di prevenzione sanitaria e promozione della salute dedicato agli iscritti alla Gestione Unitaria delle Prestazioni Creditizie e Sociali.

Gli aderenti potranno ricevere contributi sotto forma di voucher elettronici, dotati di QR-Code, da utilizzare presso le strutture accreditate per eseguire visite e controlli preventivi.

Il sistema dei voucher è pensato per:

- facilitare l’accesso a screening oncologici e cardiovascolari di qualità;

- ridurre i tempi di attesa e favorire la diagnosi precoce;

- promuovere la cultura della prevenzione sanitaria tra i lavoratori e i pensionati pubblici.

Cos’è la Gestione Unitaria delle Prestazioni Creditizie e Sociali (Fondo Credito)

la Gestione Unitaria è un fondo a carattere creditizio e sociale istituito presso l’INPS per offrire prestazioni integrative rispetto a quelle strettamente previdenziali.

Nasce per sostenere dipendenti e pensionati della pubblica amministrazione attraverso servizi, agevolazioni economiche e iniziative di welfare in ambiti come credito, istruzione, salute e benessere.

Origini e finalità

Istituita con la legge n. 662 del 1996, la Gestione Unitaria (ex gestione INPDAP) opera in forma autonoma e autofinanziata, senza oneri per il bilancio dello Stato.

Le risorse provengono da un contributo mensile a carico degli iscritti e dai rendimenti delle attività del Fondo stesso.

La finalità principale è quella di migliorare la qualità della vita dei dipendenti pubblici e dei pensionati, offrendo strumenti di sostegno economico e sociale accessibili, complementari rispetto alle tradizionali prestazioni previdenziali.

La Gestione Unitaria non eroga solo prestiti o mutui, ma finanzia anche iniziative sociali e sanitarie.

Tra i principali ambiti di intervento rientrano:

- credito agevolato, per l’acquisto della prima casa o per esigenze personali;

- sostegno allo studio, tramite borse di studio e contributi per la formazione;

- progetti di welfare sanitario, come campagne di prevenzione e diagnosi precoce;

- iniziative culturali e ricreative, soggiorni per anziani e programmi di benessere.

L’avviso di accreditamento 2025 per gli screening oncologici e cardiovascolari rappresenta un’estensione di queste finalità, con un’attenzione specifica alla tutela della salute pubblica e alla diagnosi precoce di malattie gravi.

Opportunità per le strutture sanitarie private accreditate

Per i centri medici e gli ambulatori polispecialistici, l’accreditamento rappresenta un’importante opportunità di collaborazione con l’INPS.

Le strutture selezionate entreranno a far parte del circuito ufficiale di erogazione dei voucher, ampliando la propria utenza con l’accesso diretto ai lavoratori e pensionati pubblici iscritti al Fondo.Essere accreditati comporta inoltre:

- visibilità attraverso i canali informativi dell’Istituto;

- accesso a un bacino stabile di utenti con contributo già riconosciuto;

- garanzia di pagamento tramite il sistema di voucher elettronico da parte dell'istituto.

È quindi un’opportunità sia economica che reputazionale per gli operatori sanitari, che potranno inserirsi in un programma di prevenzione di rilievo nazionale.

-

Innovazione e digitale PMI: auti per la formazione del personale

Viene pubblicato un comunicato sulla GU n 250 del 27 ottobre relativo al Decreto MIMIT del 4 settembre 2025 (consultabile dal 16 ottobre scorso) con le procedure per la concessione ed erogazione delle agevolazioni per l'acquisizione, anche in un'ottica di rafforzamento delle filiere di appartenenza, di servizi finalizzati allo sviluppo delle competenze del personale dipendente aziendale al fine di accrescere le competenze del capitale umano delle PMI per consentire loro di affrontare le sfide e cogliere le opportunità connesse all'innovazione tecnologica ed alla transizione verde e digitale.

Le agevolazioni sono concedibili, ai sensi e nei limiti del regolamento de minimis, nella forma del contributo diretto alla spesa, nella misura pari al 50% (cinquanta per cento) delle spese ammissibili indicate all’articolo 5.

Nel caso in cui i soggetti proponenti abbiano presentato progetti integrati sovraregionali di cui all’articolo 4, comma 4, il contributo diretto alla spesa di cui al comma 1, è maggiorato di 20 (venti) punti percentuali per le micro e piccole imprese e di 10 (dieci) punti percentuali per le medie

imprese.

Le agevolazioni di cui al presente decreto possono essere cumulate con altri aiuti di Stato, nei limiti previsti dalla disciplina europea in materia di aiuti di Stato di riferimentoAiuti per innovazione e digitale PMI per la formazione del personale

Le risorse finanziarie destinate al nuovo regime di aiuto sono a valere sull'azione 1.4.1 «Sviluppo di una forza lavoro qualificata che sia in grado di cogliere le opportunita' derivanti dalla duplice transizione verde e digitale all'interno delle imprese» prevista nell'ambito dell'Obiettivo specifico 1.4 del Programma nazionale ricerca, innovazione e competitività per la transizione verde e digitale 2021-2027.

Con provvedimento del direttore generale per gli incentivi alle imprese saranno fissati i termini per la presentazione delle domande di agevolazione e fornite ulteriori specificazioni per la corretta attuazione dell'intervento.Vediamo nel frattempo quali spese saranno agevolati con gli aiuti del MIMIT.

Aiuti per innovazione e digitale PMI: iniziative ammiissibili

Sono ammissibili alle agevolazioni le iniziative finalizzate all’acquisizione di percorsi di formazione diretti a sviluppare o a consolidare le competenze del personale dipendente nell’ambito delle tematiche strategiche per la transizione tecnologica, digitale e verde delle imprese.

Ai fini dell’ammissibilità alle agevolazioni, i percorsi di formazione del personale devono:- a) prevedere costi ammissibili non inferiori a euro 10.000,00 (diecimila/00) e non superiori a euro 60.000,00 (sessantamila/00). Nel caso di progetti integrati sovraregionali tali limiti si intendono riferiti al singolo soggetto beneficiario partecipante al progetto integrato sovraregionale;

- b) essere realizzate nell’ambito di una o più unità locali dei soggetti di cui all’articolo 3, ubicate nei territori delle regioni meno sviluppate;

- c) essere erogati da soggetti/manager qualificati ovvero da società di consulenza/fornitori di servizi di formazione e consulenza indipendenti rispetto all’impresa proponente. Per soggetti o società qualificati e indipendenti si intendono soggetti o società in possesso di una significativa e comprovata esperienza in ambito di Strategia nazionale di specializzazione intelligente e/o digitalizzazione e/o transizione ecologica, dimostrabile attraverso l’elenco dei progetti realizzati almeno negli ultimi 3 anni nelle materie oggetto della consulenza, con la definizione degli importi, dell’oggetto e degli ambiti di applicazione;

- d) essere oggetto di un contratto sottoscritto dopo la presentazione della domanda di agevolazione; il percorso di formazione del personale deve essere avviato entro 6 mesi dalla data di concessione dell’agevolazione e concludersi entro massimo 12 mesi dalla medesima data, salvo eventuale proroga di ulteriori 6 mesi;

- e) avere come oggetto uno o più delle seguenti tematiche:

- i. traiettorie tecnologiche della Strategia nazionale di specializzazione intelligente;

- ii. conoscenza, utilizzo e diffusione delle tecnologie individuate dal regolamento STEP;

- iii. processi di transizione verde e digitale;

- f) rispettare tutte le ulteriori condizioni previste dai provvedimenti e disposizioni attuative emanati dal Ministero e dal decreto di concessione di cui all’articolo 9.

Il contenuto e le finalità del percorso di formazione del personale, nonché le modalità organizzative adottate per il concreto svolgimento dello stesso, devono essere chiaramente descritte in sede di presentazione della domanda di accesso e devono risultare dall’offerta economica che il

soggetto richiedente è tenuto a tramettere unitamente alla predetta domanda di accesso.Le iniziative di formazione, aventi le caratteristiche previste, possono essere presentate anche nell’ambito di progetti integrati sovraregionali, qualora l’integrazione consenta alle imprese proponenti di realizzare effettivi vantaggi in relazione all’attività oggetto dell’iniziativa di formazione, anche in ottica di sviluppo della filiera di appartenenza. Il progetto integrato sovraregionale può includere iniziative relative a percorsi di formazione del personale presentate da un massimo di 10 imprese.

Gli ambiti strategici di cui al comma 2 lettera e) sono oggetto di ulteriori specificazioni nell’ambito del provvedimento di cui all’articolo 7, comma 1.Non sono ammissibili alle agevolazioni iniziative dirette a conformarsi alla normativa nazionale obbligatoria in materia di formazione.

Aiuti per innovazione e digitale PMI: spese ammiissibili

Sono ammissibili alle agevolazioni le seguenti voci di costo:

- a) le spese di personale relative ai formatori per le ore di partecipazione alla formazione;

- b) i costi di esercizio relativi a formatori e partecipanti alla formazione direttamente connessi al progetto di formazione, quali le spese di viaggio, le spese di alloggio, i materiali e le forniture con attinenza diretta al progetto, l’ammortamento degli strumenti e delle attrezzature nella misura in cui sono utilizzati esclusivamente per il progetto di formazione;

- c) i costi dei servizi di consulenza strettamente connessi all’iniziativa di formazione;

- d) le spese di personale relative ai partecipanti alla formazione per le ore durante le quali i partecipanti hanno seguito la formazione.

Al fine di ridurre le complessità amministrative connesse alla fase di rendicontazione e controllo dei progetti e delle spese ammissibili, le spese di cui al comma 1 sono ritenute ammissibili, ai sensi dell’articolo 53, comma 1, del Regolamento (UE) n. 1060/2021, sulla base di opzioni semplificate di costo che assumono, nel caso, la forma di costi unitari.

I costi unitari sono definiti sulla base delle opzioni off-the-shelf determinate dalla Commissione Europea e pubblicate con il Regolamento (UE) n. 1676/2023 del 7 luglio 2023, al paragrafo 3 del relativo Allegato, che integra il Regolamento (UE) n. 1060/2021

Le spese devono, in ogni caso, essere conformi ai criteri sull’ammissibilità delle spese per i programmi cofinanziati dai Fondi strutturali europei applicabili al periodo di programmazione 2021- 2027.

Con provvedimento saranno fornite le necessarie specificazioni in ordine ai criteri di determinazione delle spese ammissibili.

Aiuti per innovazione e digitale PMI: procedura per le domande in attesa della data

Le domande di agevolazione devono essere presentate, a pena di invalidità, esclusivamente per via elettronica utilizzando la piattaforma informatica messa a disposizione dal Soggetto gestore.

I termini iniziale e finale per la presentazione delle predette domande di agevolazione sono individuati con successivo provvedimento del Ministero, con il quale sono, altresì, fornite ulteriori specificazioni per la corretta attuazione dell’intervento di cui al presente decreto, anche con riferimento alle modalità

di presentazione delle domande di agevolazione relative ai progetti integrati sovraregionali.Il Soggetto gestore provvede, con congruo anticipo rispetto al termine iniziale per la presentazione delle domande, a rendere disponibile nel proprio sito internet la modulistica in base alla quale deve essere redatta la domanda e, fermo restando quanto disposto, la documentazione da allegare alla stessa. Ciascun soggetto può presentare nell’ambito del presente intervento una sola domanda di accesso alle agevolazioni.

-

Conto termico 3.0: i termini a inteventi ultimati

Il Conto termico 3.0, agevolazione molto attesa, è disciplianta dal DM 7 agosto 2025.

Ricorrendo i presupposti soggettivi e oggettivi per l'accesso mediante prenotazione del bonus prima della realizzazione degli interventi agevolati, si accede alla misura con una richiesta presentata, non oltre 90 giorni, dopo la conclusione dei lavoro ai sensi dell'articolo 14 comma 1 lett a) primo periodo dello stesso decreto.

Conto termico 3.0: i termini a inteventi ultimati

In particolare, ai sensi dell'articolo 14 del DM 7 agosto ai fini dell’accesso agli incentivi il soggetto responsabile presenta domanda al GSE, esclusivamente tramite il Portal termico, attraverso la scheda-domanda.

L’accesso agli incentivi avviene attraverso due modalità alternative:

- a) tramite accesso diretto: la richiesta deve essere presentata entro novanta giorni dalla conclusione dell’intervento, pena la non ammissibilità ai medesimi incentivi. La dilazione dei pagamenti può protrarsi fino a centoventi giorni, ad esclusione dei pagamenti per le prestazioni professionali di cui all’art. 6, comma 1, lettera i) e all’art. 9, comma 1, lettera c). Esclusivamente per i soggetti privati, è ammessa una dilazione dei pagamenti per un periodo maggiore a centoventi giorni, a condizione che l’ultima quota pagata sia superiore al 10% della spesa totale sostenuta per la realizzazione dell’intervento;

- b) tramite prenotazione (opzione riservata alla PA): i soggetti ammessi di cui all’art. 4, comma 1, lettera a) e all’art. 7, comma 1, lettera a) che operano direttamente o attraverso la ESCO che agisce per loro conto per i successivi punti ii. e iii., trasmettono al GSE una scheda-domanda a preventivo per la prenotazione dell’incentivo.La richiesta di prenotazione può essere presentata al verificarsi di almeno una delle seguenti condizioni:

- i. presenza di una diagnosi energetica e di un provvedimento o altro atto amministrativo attestante l’impegno all’esecuzione di almeno uno degli interventi ricompresi nella diagnosi energetica e coerenti con le disposizioni di cui agli articoli 5 e 8 del presente decreto. Nel caso in cui si dichiari di avvalersi di un contratto di prestazione energetica, lo schema tipo dello stesso è allegato all’atto amministrativo. Per gli edifici interessati da eventi di calamità naturale, in deroga all’obbligo di presentazione della diagnosi energetica, è possibile inviare il progetto esecutivo;

- ii. presenza di un contratto di prestazione energetica stipulato con una ESCO, qualora la ESCO sia qualificata soggetto responsabile;

- iii. presenza di un contratto di prestazione energetica o di un altro contratto di fornitura integrato per la riqualificazione energetica dei sistemi interessati da cui poter desumere le spese ammissibili previste per l’intervento proposto, nel caso in cui l’amministrazione pubblica sia il soggetto responsabile. Alla domanda è allegata, oltre a quanto previsto dal comma 3 del presente articolo con riferimento all’intervento da eseguire, copia del contratto firmato da entrambe le parti ed immediatament esecutivo dalla data del riconoscimento della prenotazione dell’incentivo da parte del GSE;

- iv. presenza di un provvedimento o altro atto amministrativo attestante l’avvenuta assegnazione dei lavori oggetto della scheda-domanda, unitamente al verbale di consegna dei lavori redatto dal direttore dei lavori secondo quanto prescritto dal decreto legislativo 31 marzo 2023, n. 36.

Nel caso di accettazione, da parte del GSE, della prenotazione, lo stesso GSE procede ad impegnare a favore del richiedente la somma corrispondente all’incentivo spettante da intendersi come massimale a preventivo.

Conto termico 3.0: cosa fare dopo la prenotazione nel caso della PA

L’atto di conferma della prenotazione rilasciato dal GSE costituisce impegno all’erogazione delle risorse fermo restando, a tal fine, il rispetto delle

condizioni

In particolare, ove espressamente previsto nel contratto di cui al comma 2, lettera b), punto ii., l’amministrazione pubblica richiedente può chiedere che le somme prenotate a proprio favore siano erogate, anche parzialmente, dal GSE alla ESCO firmataria del contratto, sotto propria responsabilità circa la corretta esecuzione dei lavori e la quantificazione richie sta.

Alla procedura d’accesso, è riservato un contingente di spesa cumulata annua per incentivi non superiore al 50% di quanto previsto all’art. 3, comma 2, e, a tal fine, il GSE accetta le domande presentate secondo tale modalità fino al sessantesimo giorno successivo al raggiungimento di tale contingente di spesa, provvedendo a dare evidenza sul proprio sito internet del volume di risorse impegnate a tale scopo.

Sempre relativamente alla prenotazione, opzione riservata alla PA, Nei casi di cui al comma 2, lettera b) del presente articolo, la scheda-domanda è firmata dal soggetto responsabile e contiene l’impegno ad eseguire o affidare i lavori nei termini previsti dal contratto o dal provvedimento o altro atto amministrativo di cui al comma 2 del presente articolo.

A pena di decadenza dal diritto alla prenotazione dell’incentivo, il soggetto responsabile:

- a) nei casi in cui al comma 2, lettera b), punto i.:

- i. entro diciotto mesi a decorrere dalla data di accettazione, da parte del GSE, della prenotazione dell’intervento, presenta la dichiarazione sostitutiva di atto di notorietà che attesti l’avvio dei lavori per la realizzazione dell’intervento previsto;

- ii. entro dodici mesi dalla data di presentazione al GSE della dichiarazione che attesti l’avvio dei lavori di cui al punto precedente, presenta la dichiarazione sostitutiva di atto di notorietà che attesti la conclusione dei lavori di realizzazione dell’intervento previsto. Tale termine è esteso a trentasei mesi nel caso degli interventi di cui all’art. 5, comma 1, lettera d);

- b) nei casi in cui al comma 2, lettera b), punti ii. e iii. e iv.:

- i. entro novanta giorni a decorrere dalla data di accettazione, da parte del GSE, della prenotazione dell’intervento, presenta la dichiarazione sostitutiva di atto di notorietà che attesti l’avvio dei lavori per la realizzazione dell’intervento previsto;

-

Aiuti per fermo pesca: pubblicate nuove graduatorie

Sul sito del Ministero sono stati pubblicati la scorsa settimana quattro decreti direttoriali con graduatorie parziali relative ad aiuti per le imprese di pesca

Si tratta in particolare dei seguenti

- FEAMPA 2021/2027 Decreto Direttoriale prot. n. 559363 del 20 ottobre 2025 – Approvazione della sub graduatoria relativa alla GSA 17 (Mar Adriatico centro settentrionale) sistema di pesca PICCOLA PESCA classe di lunghezza 06<=LFT<12 redatta ai sensi dell'art. 4 del Decreto direttoriale n. 319453 del 17 luglio 2024.

- FEAMPA 2021/2027 Decreto Direttoriale prot. n. 559361 del 20 ottobre 2025 – Approvazione della sub graduatoria relativa alla GSA 10 (Mar Tirreno centrale/meridionale) sistema di pesca STRASCICO classe di lunghezza 06<=LFT<12 redatta ai sensi dell'art. 4 del Decreto direttoriale n. 319453 del 17 luglio 2024.

- FEAMPA 2021/2027 – Decreto Direttoriale n. 536072 del 09 ottobre 2025 – Approvazione della seconda graduatoria parziale dei soggetti ammessi all'aiuto pubblico di cui all'art.1 del Decreto Direttoriale n. 142369 del 27 marzo 2025

- FEAMPA 2021/2027 Decreto Direttoriale prot. n. 550586 del 15 ottobre 2025 – Approvazione della sub graduatoria relativa alla GSA 18 (Mar Adriatico meridionale) sistema di pesca STRASCICO classe di lunghezza 18<=LFT<24 redatta ai sensi dell'art. 4 del Decreto direttoriale n. 319453 del 17 luglio 2024.

- FEAMPA 2021/2027 Decreto Direttoriale prot. n. 550573 del 15 ottobre 2025 – Approvazione della sub graduatoria relativa alla GSA 17 (Mar Adriatico centro settentrionale) sistema di pesca STRASCICO classe di lunghezza 06<=LFT<12 redatta ai sensi dell'art. 4 del Decreto direttoriale n. 319453 del 17 luglio 2024.

Aiuti fermo pesca: le risorse

Lo stanziamento massimo previsto dal Decreto di marzo 2025 era di 8 milioni di euro, con possibilità di incremento qualora si rendano disponibili ulteriori fondi.

Il contributi alle singole imprese saranno calcolati sulla base dei giorni di fermo effettivamente svolti e vengono erogati in applicazione delle norme europee sul Fondo Europeo per gli Affari Marittimi, la Pesca e l’Acquacoltura (FEAMPA), in particolare l’art. 21 del Regolamento UE 2021/1139.

In pratica il valore dell’aiuto varia per ciascuna imbarcazione in base a parametri tecnici come:

- la potenza del motore (kW),

- la stazza dell’imbarcazione (GT),

- l’indice SHI (legato alla produttività).

Nelll'allegato 1 è presente una tabella di riepilogo

È bene sapere che i contributi non sono accessibili a chi ha sbarcato il personale imbarcato prima dell’interruzione obbligatoria (tranne nei casi giustificati come malattia o sbarco volontario) o a chi non ha rispettato i termini tecnici richiesti.

Un punto essenziale è la manifestazione di interesse: ogni impresa doveva presentarla entro e non oltre il 31 dicembre 2023, tramite l’Autorità marittima competente. Chi ha effettuato l’arresto in un compartimento diverso da quello di iscrizione, doveva inoltre fornire apposita comunicazione scritta.

Questa manifestazione deve ora essere integrata con ulteriori informazioni, come l’IBAN del beneficiario, compilando il modulo (allegato 2 ) attraverso una piattaforma online dedicata, che sarà attivata sul sito del Ministero dell’Agricoltura. Le date di apertura e chiusura della piattaforma saranno comunicate con apposita circolare.

Aiuti per fermo pesca: requisiti e casi di esclusione

Per accedere al contributo economico, l’impresa di pesca deve soddisfare tutti i seguenti requisiti:

- Avere un’unità autorizzata alla pesca con sistema a strascico (reti a divergenti, sfogliare rapidi, gemelle a divergenti).

- Aver effettuato almeno 120 giorni di attività di pesca in mare nei due anni civili precedenti il fermo.

- Avere l’unità regolarmente armata, equipaggiata e con documenti di bordo validi alla data di inizio dell’arresto temporaneo.

- Aver rispettato l’intero periodo di fermo obbligatorio previsto dal DM 208415/2023 e dal decreto regionale (per le unità siciliane).

- Aver rispettato le misure tecniche richieste entro il 31 dicembre 2023.

- Aver presentato la manifestazione di interesse entro il termine stabilito (non oltre il 31 dicembre 2023).

- Non aver sbarcato personale imbarcato alla data di inizio del fermo, salvo:

- malattia,

- infortunio,

- sbarco volontario,

- motivi non imputabili all’armatore.

- Essere in possesso di titolo abilitativo valido all’inizio del fermo.

- Non rientrare nei casi di inammissibilità previsti dall’art. 11 del Regolamento UE 2021/1139.

- Non essere destinatario di infrazioni gravi secondo il regolamento UE 2022/2181 e il decreto legislativo 4/2012.

Inoltre, per aiuti superiori a 15.000 euro: non essere soggetto alle esclusioni dell’art. 136 del regolamento UE 2018/1046.

Casi di esclusione dall’aiuto

Le domande verranno escluse se si verificano una o più delle seguenti condizioni:

- L’unità non è autorizzata alla pesca a strascico o non rientra tra gli attrezzi indicati nel decreto.

- Non è stata rispettata la durata minima o le misure tecniche del fermo obbligatorio.

- La manifestazione di interesse è stata presentata oltre il 31 dicembre 2023.

- Il personale imbarcato è stato sbarcato ingiustificatamente prima o durante il fermo.

- L’impresa ha violato norme gravi in materia di pesca nei termini indicati dai regolamenti UE.

- Il beneficiario ha optato per l’opzione alternativa prevista dall’art. 8, comma 4, del DM 208415/2023.

- L’unità non era armata o attiva alla data di inizio del fermo.

- L’impresa non ha presentato o completato l’integrazione online alla manifestazione di interesse, secondo le modalità ministeriali.

- I documenti richiesti non sono stati trasmessi dall’Autorità marittima entro 45 giorni dall’entrata in vigore del decreto.

Aiuti fermo pesca graduatoria, criteri e pagamento

Una volta raccolta anche dalle Autorità di navigazione e verificata tutta la documentazione, il Ministero procederà alla redazione della graduatoria.

Questa sarà basata su criteri ben definiti, che attribuiscono un punteggio in base alle caratteristiche tecniche dell’imbarcazione. Tre sono i parametri principali: la potenza installata a bordo (espressa in kilowatt), la stazza lorda (GT) e l’indice SHI (un valore tecnico legato alla produttività dell’unità secondo il Regolamento UE 1380/2013). Ogni classe ha un coefficiente, e la somma dei punteggi determina la posizione in graduatoria.

L’aiuto sarà erogato in un’unica soluzione, ma solo dopo l’approvazione della graduatoria definitiva, che sarà pubblicata nella Gazzetta Ufficiale e sul sito istituzionale del Ministero. Prima del pagamento, verranno effettuati ulteriori controlli di primo livello da parte della Direzione generale della pesca, per assicurarsi che tutto sia in regola.

Infine, il decreto si applica anche alle imbarcazioni iscritte nei compartimenti della Regione Siciliana, purché abbiano rispettato il fermo nei termini stabiliti dal relativo decreto regionale. Questo garantisce un’uniformità di trattamento su tutto il territorio nazionale, evitando disparità tra imprese soggette a normative differenti.