-

INAIL rimborso spese sostenute per infortuni in UE

L’INAIL ha pubblicato con la circolare 32 del 18 luglio 2023 in allegato l’Accordo firmato con il Ministero della Salute in materia di rimborso delle prestazioni sanitarie relative a infortuni e malattie professionali nei paesi UE o dello Spazio economico europeo e Svizzera .

Si tratta in particolare dei costi che rimborsa Inail , di competenza del Ministero della Salute, anticipate da Stati aderenti al Regolamento (CE) n. 883/2004 e al Regolamento (CE) n. 987/2009 , relativi a prestazioni sanitarie fornite ai lavoratori che hanno subito da infortunio sul lavoro e malattia professionale nei paesi sopracitati .

Giova ricordare che nel caso di un assicurato INAIL che si infortuni in uno Stato aderente ai Regolamenti comunitari ( paesi UE , Islanda, Norvegia e Liechtenstein e Svizzera e,che abbia diritto alle cure presso il medesimo Stato, l’INAIL quale istituzione competente deve provvedere ai rimborsi anche per le prestazioni sanitarie di competenza del Servizio Sanitario Nazionale.

A questo fine l’INAIL e il Ministero della Salute convengono di definire le modalità operative indicate nell'accordo al fine di regolare il flusso informativo e finanziario dei rimborsi che devono avvenire entro 180 giorni dalla richiesta. effettuata via PEC.

Nella circolare l'Istituto di assicurazione contro gli infortuni evidenzia anche con il nuovo Accordo le modalità di scambio di dati e documentazione

rimangono invariate fra la Sede e la Direzione centrale rapporto assicurativo, in qualità di organismo di collegamento con le istituzioni estere

-

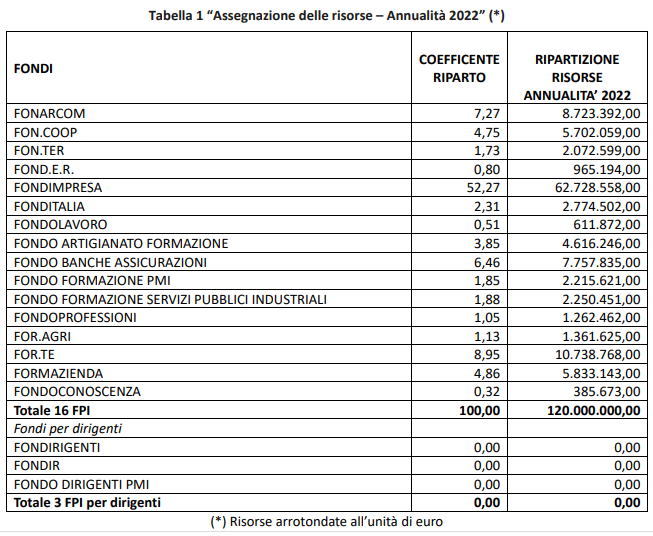

Fondi interprofessionali: riparto delle risorse 2023

Con il decreto interministeriale del 14 marzo pubblicato in Gazzetta il 21 aprile 2023 erano stati definiti criteri e modalita' di rimborso, per le annualita' 2022 e 2023, delle risorse in favore dei Fondi paritetici interprofessionali che finanziano percorsi di formazione professionale , (art. 1, comma 722, della legge 23 dicembre 2014, n. 190 ( per i lavoratori destinatari dei trattamenti cassa integrazione ordinaria e straordinaria (articoli 11, 21,comma 1, lettere a), b) e c), e 30 del decreto legislativo 14 settembre 2015, n. 148 e decreto del Ministro del lavoro e delle politiche sociali del 2 agosto 2022, n. 142).

Il ministero forniva in allegato al decreto anche i modelli per la richiesta di rimborso.

Di seguito lo schema del riparto 2022 :

Si ricorda che il decreto 2 agosto 2022 ha previsto che:

Si ricorda che il decreto 2 agosto 2022 ha previsto che: - I progetti formativi o di riqualificazione professionale devono individuare i fabbisogni di carattere formativo o di riqualificazione dei lavoratori coerenti con la riduzione o sospensione dell'attivita' lavorativa. I fabbisogni di nuove o maggiori competenze possono essere individuati anche al fine del conseguimento di una qualificazione di livello EQF 3 o 4, in coerenza con la raccomandazione europea sui percorsi di miglioramento del livello delle competenze per gli adulti del 19 dicembre 2016.

- I progetti formativi o di riqualificazione devono prevedere lo sviluppo di competenze finalizzate ad agevolare il riassorbimento nella realtà aziendale di provenienza ovvero incrementare l'occupabilita' del lavoratore anche in funzione di processi di mobilita' e ricollocazione in altre realta' lavorative.

- Inoltre i progetti formativi o di riqualificazione devono prevedere in esito al percorso formativo il rilascio di una attestazione di trasparenza, di validazione o di certificazione dei risultati di apprendimento, in conformita' con le disposizioni definite ai sensi e per gli effetti del decreto 16 gennaio 2013, n. 13 e del decreto interministeriale 5 gennaio 2021.

Tabella risorse Fondi paritetici interprofessionali 2023

Con il decreto direttoriale del 5 maggio 2023 pubblicato sul sito del ministero del lavoro il 10 luglio 2023 il Ministero del Lavoro ha comunicato la nuova tabella di riparto delle risorse per il 2023 destinate ai fondi paritetici sulla base sulla base dei dati indicati nella Tabella 2 “Dati gettito INPS 2021-2022” di cui all’Allegato 1del decreto.

Le risorse sono cosi suddivise:

FONARCOM

7,71

9.252.677,00

FON.COOP

4,60

5.514.885,00

FON.TER

1,76

2.108.384,00

FOND.E.R.

0,84

1.013.334,00

FONDIMPRESA

51,87

62.245.509,00

FONDITALIA

2,28

2.740.942,00

FONDOLAVORO

0,60

719.186,00

FONDO ARTIGIANATO FORMAZIONE

3,80

4.564.384,00

FONDO BANCHE ASSICURAZIONI

6,60

7.919.389,00

FONDO FORMAZIONE PMI

1,84

2.203.948,00

FONDO FORMAZIONE SERVIZI PUBBLICI INDUSTRIALI

1,92

2.304.726,00

FONDOPROFESSIONI

1,01

1.217.316,00

FOR.AGRI

1,11

1.327.309,00

FOR.TE

8,77

10.522.244,00

FORMAZIENDA

4,86

5.826.335,00

FONDOCONOSCENZA

0,43

519.432,00

Totale 16 FPI

100,00

120.000.000,00

Fondi per dirigenti

FONDIRIGENTI

0,00

0,00

FONDIR

0,00

0,00

FONDO DIRIGENTI PMI

0,00

0,00

Totale 3 FPI per dirigenti

0,00

0,00

-

Alluvione: sospensione dei termini non totale per l’Ispettorato del lavoro

Con una nota ai propri uffici del 13 giugno 2023 l'Ispettorato nazionale del lavoro ricorda che a seguito dell'emergenza alluvione che ha colpito molti territori dell'Emilia-Romagna, delle Marche e della Toscana, il Dl 61/2023 ha sospeso i dal 1° maggio fino al 31 agosto i termini tributari e gli obblighi contrattuali ,amministrativi, giudiziari per i cittadini e le imprese con sede nelle zone elencate in allegato al decreto.

Si sottolinea in particolare che la sospensione riguarda anche i termini dei procedimenti amministrativi (…) comunque denominatI pendenti alla data del 1° maggio 2023 o iniziati successivamente a tale data, ivi inclusi quelli sanzionatori (…)" in carico all'Ispettorato nazionale del lavoro

Sono da ritenersi sospesi quindi :

- i termini relativi al procedimento sanzionatorio di cui alla L. n. 689/1981, con specifico riferimento al termine di decadenza di cui all’art. 14 e al termine di prescrizione ex art. 28;

- – i termini per la notificazione dei processi verbali (ad es. quelli in materia di autotrasporto ex art. 201 del D.Lgs. n. 285/1992) diversi dai verbali notificati ai sensi dell’art. 14 della L. n. 689/1981;

- – il termine per presentare scritti difensivi, per la richiesta di audizione e l’istanza di rateizzazione di cui agli artt. 18 e 26 della L. n. 689/1981;

- – i termini per presentare ricorsi amministrativi di cui agli artt. 12, 14, 16 e 17 del D.Lgs. n. 124/2004, art. 14 del D.Lgs. n. 81/2008, art. 16 del D.P.R. n. 1124/1965;

- – il termine per la trattazione dei ricorsi sopra indicati. Si precisa che, per espressa previsione dell’art. 4, comma 3 – secondo cui “nei casi di cui ai commi 1 e 2, sono prorogati o differiti, per il tempo corrispondente, i termini di formazione della volontà conclusiva dell'amministrazione nelle forme del silenzio significativo previste dall'ordinamento” – lo stato emergenziale incide anche sul corretto computo del termine per la formazione della volontà conclusiva dell'Amministrazione nelle forme del silenzio significativo (rigetto o accoglimento);

- – termine per la verifica degli adempimenti di cui all’art. 15 del D.Lgs. n. 124/2004 e all’art. 20 del D.Lgs. n. 758/1994 con le eccezioni delle violazioni in materia di salute e sicurezza che non abbiano carattere “formale”;

- termine di avvio dell’inchiesta infortuni di cui all’art. 56 del D.P.R. n. 1124/1965, ad eccezione delle ipotesi in cui l’infortunio sia mortale;

- – termine per il pagamento in misura ridotta dei verbali di cui all’art. 16 della L. n. 689/1981 nonché termine per il pagamento degli importi sanzionatori in misura minima, legati alla emanazione di una diffida)

- i termini per la costituzione in giudizio e per le funzioni procuratorie in udienza dell'INL nei processi di giustizia civile e penale ex articolo 2 del Dl 61/2023 .

- il termine di 7 giorni per i tentativi di conciliazione nei casi di licenziamento individuale per giusta causa di cui all'articolo 7 della legge 604/1966

I termini riprenderanno a decorrere dal 1 settembre 2023, conteggiando i periodi trascorsi fino al 30 aprile 2023.

-

CCNL pelletteria ombrelli 2023: aumenti e novità

Il 26 maggio 2026 le delegazioni di Assopellettieri e Filctem Cgil, Femca Cisl, Uiltec Uil hanno sottoscritto l’ipotesi di accordo per il rinnovo del contratto collettivo nazionale di lavoro per gli addetti delle industrie manifatturiere delle pelli e succedanei, ombrelli e ombrelloni. Il settore occupa circa 56 mila addetti in quasi 5000 imprese.

Il CCNL, scaduto lo scorso 31 marzo (vedi ultimo paragrafo), avrà vigenza triennale e scadrà il 31 marzo 2026. L’ipotesi di accordo sarà presentata e votata dai lavoratori nelle assemblee nei luoghi di lavoro entro il prossimo 31 luglio.

Vediamo di seguito le principali novità in attesa del testo definitivo.

CCNL pelletteria ombrelli 2023- Aspetti economici

L‘intesa prevede un aumento complessivo (Tec) di 200 euro.

Sui minimi retributivi TEM l’incremento salariale sarà di 180 euro al 3° livello, in tre tranches:

- 60 euro da dicembre 2023;

- 60 euro da dicembre 2024;

- 60 euro da dicembre 2025

per un montante retributivo complessivo di 3.240 euro.

Sul welfare contrattuale sono previsti

- un incremento di 3 euro sull’assistenza sanitaria integrativa Sanimoda, con decorrenza gennaio 2024, e

- incremento dello 0,30% a carico delle imprese da luglio 2025 sul fondo previdenziale Previmoda

- Inoltre, 2 euro sul welfare sanitario destinati alle coperture assicurative per la non autosufficienza.

EDR

L’elemento di garanzia retributiva, nelle aziende non applicano la contrattazione di 2° livello, sarà elevato a 310 euro annui dal 2024.

CCNL pelletteria ombrelli 2023 – Aspetti normativi

L'accantonamento alla Banca ore passa da 40 a 50 ore annue.

Contratti part time

Obbligo di accogliere richieste di trasformazione fino al limite complessivo del 12% ( invece che 8%) per motivi di assistenza a familiari per malattia, disabilità legge 104/1992, figli conviventi portatori di handicap.

Possibile anche la riduzione oraria per frequentare corsi di formazione continua collegati all'attività lavorativa.

Aspettativa non retribuita per fecondazione assistita

Nuova possibilità di aspettativa fino 21 giorni lavorativi , fruibili anche separatamente, per terapie di fecondazione assistita documentate.

Periodo di comporto

Il periodo di comporto è fissato

- ordinariamente in 13 mesi,

- elevati a 15 in presenza di gravi patologie comprese quelle oncologiche e degenerative, certificate come invalidanti dal medico competente.

Preavviso di licenziamento e dimissioni

La durata del preavviso viene diversificata in rapporto all'anzianità di servizio e al livello di inquadramento e va

- da un minimo di 2

- a un massimo di 6 settimane.

CCNL pelletteria 2021: le modifiche precedenti

Il precedente rinnovo era stato firmato il 1 marzo 2021 e prevedeva le seguenti modifiche:

RETRIBUZIONE

Aumento retributivo (TEM) di 78 euro per il 3° livello, cui si aggiungono 230 euro annui di elemento di garanzia retributiva per le aziende prive di contrattazione di 2 livello, per un totale di 90 euro mensili cosi suddivisi

- novembre 2021 – 20 euro

- aprile 2022 – 25 euro

- ottobre 2022 20 euro

- marzo 2023 13 euro

WELFARE

Contributo assistenza sanitaria integrativa Sanimoda sale a 12,00 euro mensili, 4 euro in più, dal 1° aprile 2021

Contributo Fondo previdenziale Previmoda con decorrenza dal 1° aprile 2022 il contributo a carico dell’azienda elevato al 2,00% (8 euro medi).

L’elemento di garanzia retributiva, per i lavoratori le cui aziende non applicano la contrattazione di 2° livello, sale a 230 euro annui dall’anno 2021 ed erogazione a febbraio 2022.

NORMATIVA

Importanti gli articoli, inseriti per la prima volta in un CCNL, relativi al contrasto al dumping contrattuale . Si prevede l’impegno per le imprese a commettere lavoro solo ad aziende che applicano i CCNL sottoscritti dalle organizzazioni sindacali e datoriali maggiormente rappresentative nel territorio nazionale. Tale impegno viene inserito nel contratto di fornitura e viene richiesto di inserirlo anche nei contratti di sub fornitura lungo tutta la filiera.

Per quanto riguarda il tema delle violenze di genere le Parti si impegnano per la diffusione e l’attuazione dell’“Accordo quadro sulle molestie e la violenza nei luoghi di lavoro” sottoscritto il 25 gennaio 2016 da Confindustria, Cgil, Cisl e Uil.

Sulla formazione e sul coinvolgimento delle Rsu, la possibilità di nominare all’interno delle stesse il “Delegato alla formazione” con l’incarico di curare i rapporti con le figure aziendali. Inoltre, vengono aumentate da 32 a 40, le ore da far confluire nella “Banca individuale delle ore”, da utilizzare sotto forma di riposi compensativi di eventuali straordinari

Infine, salita a 8 mesi l’aspettativa non retribuita per la conservazione del posto di lavoro nel caso di malattie gravi.

-

CCNL coibentazione rinnovo 2023: una tantum 600 euro

E' stato siglato a Roma il 26 maggio 2023 da ANICTA l’Associazione nazionale delle imprese del settore delle coibentazioni termiche acustiche e le organizzazioni sindacali nazionali Femca-Cisl, Filctem-Cgil e Uiltec-Uil l'accordo per il rinnovo del CCNL di settore, che rappresenta circa 5000 addetti

L'accordo, vigente al 1° luglio 2022 –al 30 giugno 202, . è ora al vaglio delle assemblee dei lavoratori nei luoghi di lavoro.

I sindacati di categoria si sono detti "particolarmente soddisfatti per la conclusione di questo intesa di rinnovo, soprattutto in riferimento alla delicata situazione del settore che sta attraversando una forte trasformazione, anche a causa di una pesante concorrenza negli appalti con l’ingresso di imprese provenienti da altri settori non qualificati.

Attraverso positive relazioni industriali si è consentito di rinnovare questo contratto nazionale essenziale, garantendo le peculiarità del settore delle coibentazioni termoacustiche industriali, restando nell’alveo del CCNL Industria Chimica”.

Vediamo di seguito alcuni dettagli sul rinnovo , in attesa della pubblicazione del testo ufficiale aggiornato.

CCNL Coibenti 2023 – Parte economica

Si prevede l'aumento dei minimi contrattuali a regime di 140,00 euro lordi, al livello E, erogati in tre tranches:

– 50 euro da giugno 2023

– 45 euro da gennaio 2024

– 45 euro da gennaio 2025

Aumento anche per l' indennità di trasferta giornaliera, rideterminata in euro 46,48 in Italia e euro 77,47 all’estero.

UNA TANTUM

l'Una Tantum copertura del periodo di vacanza da luglio 2022 a maggio 2023, è pari a 600 euro complessivi, erogati in tre rate:

– 300 euro a giugno 2023

– 150 euro a settembre 2023

– 150 euro a novembre 2023

WELFARE

Il rinnovo del CCNL coibenti 2023 prevede l'adeguamento da gennaio 2024 del contributo aziendale al Fonchim da 0,20 a 0,25% per l’assicurazione contro la premorienza e l’invalidità permanente.

CCNL Coibenti 2023 – Parte normativa

Aggiornamento della disciplina dei contratti a termine con una nuova modulazione delle quote e la definizione delle attività stagionali riferibili al settore.

CCNL Coibenti accordo e tabelle 2020-2022

L'accordo di rinnovo 2020-2022 prevedeva un incremento salariale medio (Liv. E) di 70 euro nel periodo 1/1/2020-30/06/2022. Il testo integrale è allegato in fondo all'articolo.

Per quanto riguarda l'aumento salariale medio previsto dall'intesa, di 70 euro era diviso in 3 tranche: dal 1/1/2020 di 30 euro; dal 1/1/2021 20 euro; 1/1/2022 20 euro. Previsto, inoltre, un importo una tantum di 180 euro per la vacanza contrattuale.

Per quanto riguarda il Welfare contrattuale è previsto un incremento contributivo per il fondo sanitario di settore Faschim di 1, 5 € a carico delle imprese a partire dal 1° gennaio 2020 e 1 euro a carico dei lavoratori iscritti.

Nelle tabelle che seguono gli aumenti e i minimi retributivi che ne risultano :

Parametro Livelli Minimo al 31/12/2019 Aumento dal 1/1/2020 Aumento dal 1/1/2021 Aumento dal 1/1/2022 Incremento totale in euro 160 A 2211,68 42,3 28,2 28,2 98,7 140 C 1941,51 36,3 24,2 24,2 84,7 131 D 1814,72 33,6 22,4 22,4 78,4 119 E 1645,14 30 20 20 70 113 F 1560,31 28,2 18,8 18,8 65,8 108 G 1496,5 26,7 17,8 17,8 63,3 100 I 1383,46 24,3 16,2 16,2 56,7 Allegati:LivelliMinimo retributivo

dal /1/2020

Minimo retributivo

dal 1/1/2021

Minimo retributivo

dal 1/1/2022

A 2253,98 2282,18 2310,38 C 1977,81 2002,01 2026,21 D 1848,32 1870,72 1893,12 E 1675,14 1695,14 1715,14 F 1588,51 1607,31 1626,11 G 1523,2 1541 1558,8 I 1407,76 1423,96 1440,16 -

Alluvione Emilia: elenco dei Comuni aggiornato, sintesi delle misure

Per la situazione di emergenza creatasi con il ciclone mediterraneo che ha provocato frane e alluvioni in Emilia Romagna dal 1 maggio scorso, il Consiglio dei Ministri ha messo a punto il 23 maggio una bozza di decreto con le prime misure di emergenza per il sostegno a famiglie e imprese.

Successivamente è stata ampliata la zona di applicazione dello stato di emergenza anche a comuni delle Marche e della Toscana.

Vedi il Comunicato stampa emanato nella serata del 23 maggio in Decreto Alluvione tutti gli aiuti del Governo con il dettaglio delle misure

Il decreto è stato pubblicato in Gazzetta Ufficiale il 1 giugno 2023 (Qui il testo) e fornisce anche gli elenchi dei Comuni interessati dallo stato di emergenza, suddivisi per Regione.

Alluvione: comunicato CDM del 25 maggio con le nuove zone interessate

Il Consiglio dei ministri del 25 maggio 2023 , su proposta del Ministro per la protezione civile e le politiche del mare Nello Musumeci, ha deliberato:

- la dichiarazione dello stato di emergenza in conseguenza degli eccezionali eventi meteorologici che si sono verificati a partire dal 16 maggio 2023 nel territorio dei comuni di Fano, Gabicce Mare, Monte Grimano Terme, Montelabbate, Pesaro, Sassocorvaro e Urbino della provincia di Pesaro e Urbino.

- la dichiarazione dello stato di emergenza in conseguenza degli eccezionali eventi meteorologici verificatisi nei giorni dal 15 al 17 maggio 2023 nel territorio dei comuni di Firenzuola, Marradi, Palazzuolo sul Serio e di Londa della città metropolitana di Firenze.

Per i primi interventi di soccorso alla popolazione, per ciascuna regione sono stati stanziati 4.000.000 di euro, a valere sul Fondo per le emergenze nazionali.

L'ambito territoriale di cui all’allegato del decreto-legge approvato nella riunione del Consiglio dei ministri del 23 maggio 2023 viene conseguentemente integrato coi territori sopracitati. Vedi tabella all'ultimo paragrafo

Alluvione Emilia: stop bollette, versamenti e adempimenti tributari

Tra le misure previste nel decreto legge e dai provvedimenti di Protezione civile sono previsti

- bonus di 500 euro per ogni periodo di inattività di 15giorni, fino a un massimo di 3mila euro

- dimezzamento degli oneri contributivi dei dipendenti

- nuovo strumento di sostegno salariale per i lavoratori di tutti i settori compresa l'agricoltura con semplificazione degli adempimenti, esonero da accordi sindacali e contributo addizionale

- per gli impianti sportivi, un fondo ad hoc di 5 milioni per il ripristino delle strutture danneggiate, gestito da Sport e Salute

- contributo alle famiglie sfollate: nelle parole del Ministro Musumeci saranno erogati «per l’autonoma sistemazione 400 euro per i nuclei monofamiliari, 500 per le famiglie con due persone, 700 per quelle con tre, 800 per quelle con quattro, fino a un massimo di 900 euro mensili».

- 1,6 milioni stanziati per la viabilità dal MIT

Alluvione Emilia: sospensione udienze e termini contrattuali

Il ministro della Giustizia Nordio ha annunciato la sospensione delle udienze civili e penali e la sospensione dei termini per gli adempimenti contrattuali, delle cambiali e di tutti gli atti aventi forza esecutiva. "Si tratta di aprire una parentesi necessitata da questa emergenza e di chiuderla nel più breve tempo possibile, quando sarà finita", ha detto Nordio.

Alluvione Emilia: elenco Comuni in stato di emergenza aggiornato

I Comuni interessati dallo stato di emergenza secondo la bozza del decreto legge integrata con le decisioni del CDM 25 maggio sono

REGIONE EMILIA ROMAGNA PROVINCIA

COMUNE

CIRCOSCRIZIONE TERRITORIALE

FE

ARGENTA

Limitatamente alla frazione di Campotto e Lavezzola

BO

BOLOGNA

Limitatamente alla frazione di Paleotto

BO

BORGO TOSSIGNANO

Tutto il territorio Comunale

BO

BUDRIO Vedrana

Limitatamente alle frazioni di Prunaro, e Vigorso

BO

CASALFIUMANESE

Tutto il territorio Comunale

BO

CASTEL DEL RIO

Tutto il territorio Comunale

BO

CASTEL GUELFO DI BOLOGNA

Limitatamente alla località di capoluogo ovest

BO

CASTEL MAGGIORE

Limitatamente alle frazioni di Castello

BO

CASTEL SAN PIETRO TERME

Limitatamente alle frazioni di Gaiana e Montecalderaro, Molinonovo e Gallo Bolognese, capoluogo parco Lungo Sillaro

BO

CASTENASO

Limitatamente alle frazioni di Fiesso, Laghetti Madonna di Castenaso, XXV Aprile

BO

DOZZA

Limitatamente al capoluogo

BO

FONTANELICE

Tutto il territorio Comunale

BO

IMOLA

Limitatamente alle frazioni di San Prospero, Giardino, Spazzate Sassatelli, Sasso Morelli, Montecatone, Ponticelli, Pieve di Sant?Andrea, Sesto Imolese, Ponte Massa, Tremonti, Autodromo Codrignanese

BO

LOIANO

Tutto il territorio Comunale

BO

MEDICINA

Limitatamente alle frazioni di Villa Fontana, Sant'Antonio, Portonovo, Fiorentina, Buda, Fossatone, Crocetta, Fantuzza, Ganzanigo, San Martino, Via Nuova

BO

MOLINELLA

Limitatamente alle frazioni di Selva Malvezzi e San Martino in Argine

BO

MONGHIDORO

Tutto il territorio Comunale

BO

MONTE SAN PIETRO

Limitatamente alle frazioni di Monte San Giovanni, Calderino, Loghetto, Amola

BO

MONTERENZIO

Tutto il territorio Comunale

BO

MONZUNO

Tutto il territorio Comunale

BO

MORDANO

Tutto il territorio Comunale

BO

OZZANO DELL'EMILIA

Limitatamente alla frazione Quaderna zona industriale, Ciagniano, Settefonti, Montearmato, Cà del Rio, Molino del Grillo, Noce Mercatale

BO

PIANORO

Limitatamente alla frazione di Paleotto, Botteghino e Livergnano

BO

SAN BENEDETTO VAL DI SAMBRO

Limitatamente alla frazione di Bacucco, Ca' Nova Galeazzi e Molino della Valle

BO

SAN LAZZARO DI SAVENA

Limitatamente alla frazione di Ponticella, Farneto, Pizzocalbo, Borgatella di Idice e Cicogna

BO

SASSO MARCONI

Limitatamente alle frazioni di Mongardino e Tignano

BO

VALSAMOGGIA

Limitatamente alle frazioni Savigno, Monteveglio e Castello di Serravalle

FC

BAGNO DI ROMAGNA

Tutto il territorio Comunale

FC

BERTINORO

Tutto il territorio Comunale

FC

BORGHI

Tutto il territorio Comunale

FC

CASTROCARO TERME E TERRA DEL SOLE

Tutto il territorio Comunale

FC

CESENA

Tutto il territorio Comunale

FC

CESENATICO

Tutto il territorio Comunale

FC

CIVITELLA DI ROMAGNA

Tutto il territorio Comunale

FC

DOVADOLA

Tutto il territorio Comunale

FC

FORLI'

Tutto il territorio Comunale

FC

FORLIMPOPOLI

Tutto il territorio Comunale

FC

GALEATA

Tutto il territorio Comunale

FC

GAMBETTOLA

Tutto il territorio Comunale

FC

GATTEO

Tutto il territorio Comunale

FC

LONGIANO

Tutto il territorio Comunale

FC

MELDOLA

Tutto il territorio Comunale

FC

MERCATO SARACENO

Tutto il territorio Comunale

FC

MODIGLIANA

Tutto il territorio Comunale

FC

MONTIANO

Tutto il territorio Comunale

FC

PORTICO E SAN BENEDETTO

Tutto il territorio Comunale

FC

PREDAPPIO

Tutto il territorio Comunale

FC

PREMILCUORE

Tutto il territorio Comunale

FC

ROCCA SAN CASCIANO

Tutto il territorio Comunale

FC

RONCOFREDDO

Tutto il territorio Comunale

FC

SAN MAURO PASCOLI

Tutto il territorio Comunale

FC

SANTA SOFIA

Tutto il territorio Comunale

FC

SARSINA

Tutto il territorio Comunale

FC

SAVIGNANO SUL RUBICONE

Tutto il territorio Comunale

FC

SOGLIANO AL RUBICONE

Tutto il territorio Comunale

FC

TREDOZIO

Tutto il territorio Comunale

FC

VERGHERETO

Tutto il territorio Comunale

RA

ALFONSINE

Tutto il territorio Comunale

RA

BAGNACAVALLO

Tutto il territorio Comunale

RA

BAGNARA DI ROMAGNA

Tutto il territorio Comunale

RA

BRISIGHELLA

Tutto il territorio Comunale

RA

CASOLA VALSENIO

Tutto il territorio Comunale

RA

CASTEL BOLOGNESE

Tutto il territorio Comunale

RA

CERVIA

Tutto il territorio Comunale

RA

CONSELICE

Tutto il territorio Comunale

RA

COTIGNOLA

Tutto il territorio Comunale

RA

FAENZA

Tutto il territorio Comunale

RA

FUSIGNANO

Tutto il territorio Comunale

RA

LUGO

Tutto il territorio Comunale

RA

MASSA LOMBARDA

Tutto il territorio Comunale

RA

RAVENNA

Tutto il territorio Comunale

RA

RIOLO TERME

Tutto il territorio Comunale

RA

RUSSI

Tutto il territorio Comunale

RA

SANT'AGATA SUL SANTERNO

Tutto il territorio Comunale

RA

SOLAROLO

Tutto il territorio Comunale

RN

MONTESCUDO

Tutto il territorio Comunale

RN

CASTELDELCI

Tutto il territorio Comunale

RN

SANT'AGATA FELTRIA

Tutto il territorio Comunale

RN

NOVAFELTRIA

Tutto il territorio Comunale

RN

SAN LEO

Tutto il territorio Comunale

REGIONE MARCHE:

provincia di Pesaro e UrbinoFano,

Gabicce Mare,

Monte Grimano Terme,

Montelabbate,

Pesaro,

Sassocorvaro

UrbinoTutto il territorio Comunale REGIONE TOSCANA

città metropolitana di FirenzeFirenzuola,

Marradi,

Palazzuolo sul Serio

LondaTutto il territorio Comunale -

CCNL penne, spazzole e affini: firmato il rinnovo

E' stata siglata il 3 maggio 2023 dai rappresentanti sindacali e datoriali di Assospazzole e Assoscrittura (Confindustria Moda) l'ipotesi di rinnovo del CCNL per gli addetti alle aziende produttrici di penne, matite, parti staccate di matite e penne ed articoli affini e di spazzole, pennelli, scope e preparatrici relative materie prime.

Il nuovo contratto ha vigenza dal 1° gennaio 2023 al 31 dicembre 2025.

In attesa dell'approvazione del testo da parte delle assemblee di lavoratori, vediamo di seguito le principali novità normative e retributive. In fondo all'articolo il testo in pdf 2020-2022 .

CCNL penne spazzole Aspetti normativi

CONCILIAZIONE VITA LAVORO

Aumenta al 12% la percentuale di r accoglienza delle richieste di lavoro part time per il rientro da congedi di maternità/paternità e per esigenze di cura dei figli.

Diritto a permessi per i periodi di inserimento figli presso asili nido e scuole dell’infanzia.

Diritto a periodi di aspettativa in caso di terapie di fecondazione assistita.

Elevato da 15 a 18 mesi il periodo di conservazione del posto di lavoro nei casi di gravi patologie.

PERIODO DI PROVA

La durata massima è fissata a

- 20 gg per il 1° livello

- 2 mesi per il 2° livello

- 3 mesi per 3° e 4 ° livello

- 3,5 mesi per 4 ° e 4S livello

- 4,5 mesi per 5° livello

- 6 mesi per 6° e 7° livello

BANCA ORE INDIVIDUALE

per il 2023 previste 24 ore annue di lavoro straordinario per ogni lavoratore da recuperare con riposi compensativi che diventeranno 32 ore dal l ° gennaio 2024 .

I lavoratori con contratto di lavoro a tempo parziale possono compensare le prime 12 ore annuali di lavoro supplementare; che diventeranno 16 dal 1 gennaio 2024 .

CCNL penne spazzole Aspetti economici

PREVIDENZA COMPLEMENTARE

Aumento del contributo a carico dei datori di lavoro al Fondo Previmoda al 2,30%, dal 1 gennaio 2025

ASSISTENZA SANITARIA INTEGRATIVA

Dal 1° gennaio 2024 contributo mensile a carico azienda sale a 15,00, euro ( con passaggio al Piano Sanitario Premium)

dal 1° ottobre 2023 istituita un’assicurazione contro la non autosufficienza con contributo a caricao azienda pari ad euro 2,00

AUMENTI RETRIBUTIVI

L'aumento complessivo delle retribuzioni è pari a 160,00 euro per il livello 3 Super, erogato in tre tranches:

- euro 60,00 con decorrenza maggio 2023;

- euro 50,00 con decorrenza maggio 2024;

- euro 50,00 con decorrenza giugno 2025.

ELEMENTO PEREQUATIVO

In mancanza di contrattazione aziendale entro il mese di novembre di ciascun anno, è dovuta una somma annua a titolo perequativo pari a

- euro 300,00 lordi a partire dall’anno 2021,

- euro 330,00 a partire dall’anno 2024;

da riproporzionare pro quota per i mesi di servizio ( si considerano mese intero le frazioni di mese pari ad almeno 15 giorni)

CCNL penne spazzole: tabella minimi retributivi 2023-2025

livello

Elemento retributivo nazionale

(minimi retributivi)

al 30 aprile 2023

Ern 05/2023

Ern 05/2024

Ern 06/2025

7

1.714,24

2.324,33

2.388,30

2.452,27

6

1.531,62

2.127,77

2.186,34

2.244,90

5

1.430,98

2.021,19

2.076,82

2.132,45

4S

1.337,65

1.921,68

1.974,57

2.027,46

4

1.279,27

1.861,30

1.912,53

1.963,76

3S

1.238,63

1.816,70

1.866,70

1.916,70

3

1.195,48

1.772,08

1.820,85

1.869,62

2

1.102,99

1.674,78

1.720,88

1.766,97

1

764,23

1.371,18

1.464,18

1.559,00

CCNL Penne spazzole industria 2020

Il precedente rinnovo dell'ottobre 2020 aveva previsto un aumento complessivo (TEC) di 76 euro.

Sui minimi (TEM) l'aumento salariale è di 68 euro (3° livello S.), in tre tranches:

- 1° gennaio 2021 di 25 euro;

- 1° gennaio 2022 di 25 euro;

- 1° luglio 2022 di 18 euro.

Per quanto riguarda il welfare contrattuale, invece, previsto un incremento di 0,5% (stimato in circa 8 euro) del contributo aziendale per la previdenza complementare.

Per le imprese che non praticano contrattazione di 2° livello, l'elemento perequativo passa da 275 a 300 euro.

Tra gli altri elementi di novità da segnalare:

- l'attivazione dell'osservatorio nazionale di categoria

- Maggiore ruolo delle RSU su: informazione e consultazione; informazione su appalti presenti nei cicli produttivi; programmi di formazione; organizzazione e orari di lavoro con la predisposizione di linee guida sulla base delle esperienze acquisite

- maggiori possibilità di fruizione del part-time per il rientro dalla maternità / paternità,

- periodi di conservazione del posto di lavoro in caso di gravi patologie e di aspettativa non retribuita a seguito del periodo di comporto.

- emanazione di linee guida su temi come lo sviluppo sostenibile dell'economia e il rispetto dell'ambiente.