-

Denuncia d’imposta sulle assicurazioni: pubblicato il nuovo modello

Le Entrate con il Provvedimento n 113875 del 31 marzo dispongono un aggiornamento del modello di denuncia dell’imposta sulle assicurazioni dovuta sui premi ed accessori incassati nell’esercizio annuale scaduto, previsto dall’articolo 9 della legge 29 ottobre 1961, n. 1216, nonché delle relative istruzioni e delle specifiche tecniche per la trasmissione telematica dei dati contenuti nel modello.

Scarica qui modello e istruzioni

Ricordiamo che, gli assicuratori, ai sensi dell’art. 9 della legge n. 1216 del 29 ottobre 1961, sono tenuti a presentare la denuncia dell’ammontare complessivo dei premi ed accessori incassati nell’esercizio annuale scaduto, su cui è dovuta l’imposta, distinti per categorie di assicurazioni.

La suddetta denuncia deve essere presentata per via telematica entro il 31 maggio di ciascun anno all’Agenzia delle Entrate.

Con la medesima denuncia, le imprese di assicurazione sono tenute inoltre a comunicare:

- l’ammontare del Contributo al Servizio Sanitario Nazionale dovuto sui premi delle assicurazioni per la responsabilità civile per i danni causati dalla circolazione dei veicoli a motore e dei natanti, ai sensi dell’art. 334 del D.Lgs. 7 settembre 2005, n. 209;

- l’importo dei premi riguardanti i rami ”incendio”, “responsabilità civile diversi”, “auto rischi diversi” e “furto”, nonché l’importo dovuto per il Contributo al Fondo di Solidarietà per le vittime delle richieste estorsive e dell’usura disciplinato dall’art. 18, comma 3 della legge 23 febbraio 1999, n. 44;

- l’ammontare degli importi annualmente versati alle province mediante apposita procedura telematica, distinti per contratto ed ente di destinazione, ai sensi dall’articolo 17, comma 4, del decreto legislativo 6 maggio 2011, n. 68.

Attenzione al fatto che, il modello integrato è utilizzato a decorrere dalle denunce da presentare nel 2023.

In particolare, con il provvedimento è approvata la versione aggiornata, unitamente alle relative istruzioni, del modello di denuncia:

- dell’imposta sulle assicurazioni dovuta sui premi e accessori incassati nell’esercizio annuale scaduto

- e l’elenco dei dati da comunicare annualmente, relativi agli importi versati alle province, distinti per contratto ed ente di destinazione,

entrambi da presentare all’Agenzia delle Entrate esclusivamente con modalità telematica.

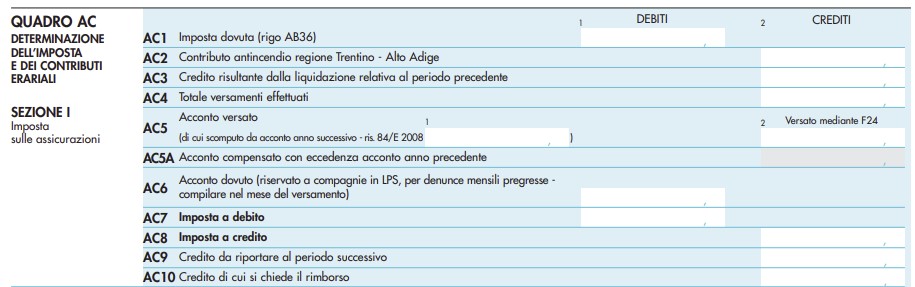

Denuncia imposta assicurazioni su premi e accessori incassati: novità

Viene specificato che nella nuova versione del modello, sono stati previsti due nuovi campi nel quadro AC nei quali è possibile compensare:

- l’eventuale importo residuo dell’acconto versato per il periodo di riferimento, che non è stato scomputato dai versamenti periodici,

- con l’ammontare dell’acconto dovuto per l’anno d’imposta successivo.

Inoltre, con il provvedimento si approvano anche le specifiche tecniche per la trasmissione telematica dei dati contenuti nel modello di denuncia e presenti nell’ALLEGATO B.

Il modello approvato deve essere utilizzato a decorrere dalle denunce da presentare con cadenza annuale relative all’anno 2022.

Allegati: -

Codici tributo per il recupero degli aiuti di stato dichiarati incompatibili

Con Risoluzione n 42/E del 16 luglio l’Agenzia delle Entrate istituisce i codici tributo per il versamento tramite modello F24 delle somme dovute a titolo di recupero degli aiuti di Stato dichiarati incompatibili secondo la Decisione della Commissione europea C (2015) 5549 Final del 14 agosto 2015.

La Commissione Europea ha ingiunto alle Autorità italiane il decupero di quanto concesso come agevolazioni fiscali e contributive connesse al terremoto del 2009 in Abruzzo.

I codici tributo da utilizzare nei modelli di pagamento “F24” ed “F24 Enti pubblici” (F24 EP) sono:

- “5061”, denominato “Recupero aiuti di Stato sisma 2009 – CAPITALE”;

- “5062”, denominato “Recupero aiuti di Stato sisma 2009 – INTERESSI”.

In sede di compilazione del modello “F24”, i codici tributo sono esposti esclusivamente in corrispondenza delle somme indicate nella colonna “importi a debito versati”, indicando:

- nel campo “rateazione/regione/prov/mese rif.”; le informazioni relative all’eventuale rateazione del pagamento, nel formato “NNRR”, dove “NN” rappresenta il numero della rata in pagamento e “RR” indica il numero complessivo delle rate; in caso di pagamento in un’unica soluzione, il suddetto campo è valorizzato con “0101”;

- nel campo “anno di riferimento”, l’anno reperibile nel provvedimento notificato al contribuente (nel formato AAAA).

In sede di compilazione del modello “F24 EP”, sono esposti in corrispondenza delle somme indicate esclusivamente nella colonna “importi a debito versati”, indicando:

- nel campo “sezione”, il valore F (erario);

- nel campo “codice tributo/causale”, i codici tributo “5061” e “5062”;

- nel campo “riferimento A”, le informazioni relative all’eventuale rateazione del pagamento, nel formato “NNRR”, dove “NN” rappresenta il numero della rata in pagamento e “RR” indica il numero complessivo delle rate; in caso di pagamento in un’unica soluzione, il suddetto campo è valorizzato con “0101”

- nel campo “riferimento B”, l’anno indicato nel provvedimento notificato al contribuente (nel formato AAAA)

Qualora invece il contribuente intenda utilizzare in compensazione i crediti verso la pubblica amministrazione italiana, dovrà utilizzare l’apposito modello “F24 crediti PP.AA.”, indicando:

- gli importi da versare, utilizzando i suddetti codici tributo “5061” e “5062” e seguendo le relative istruzioni di compilazione sopra riportate;

- gli estremi identificativi della certificazione del credito, attribuiti dalla piattaforma elettronica di certificazione, gestita dal Ministero l’importo del credito compensato, utilizzando il codice tributo “PPAA” istituito con la risoluzione n. 16/E del 4 febbraio 2014.

Si ricorda che a seguito di questa ingiunzione, con DPCM del 2017 (pubblicato in Gazzetta Ufficiale n 57/2018) è stato nominato un Commissario Straordinario per l’adozione di provvedimenti necessari alla esecuzione della decisione e il Commissario con nota n.903 del 13 luglio 2020 ha richiesto l’istituzione dei codici tributo ai quali si provvede con la Risoluzione n 42/E in oggetto.