-

Credito transizione 5.0: Faq GSE per i veicoli agricoli e forestali

Il MIMIT ha aggiornato la pagina relativa alla misura Transizione 5.0 con un avviso relativo alla sezione FAQ del GSE.

In particolare, si informa che dal 26 settembre sul sito del GSE è pubblicata una prima parte di risposte a dubbi frequenti.

Tra questi figura un chiarimento in merito ai veicoli agricoli e forestali per i quali già lo stesso MIMIT aveva provveduto ad integrare e correggere la Circolare 16 agosto con tutti i chiarimenti sul bonus, vediamo i dettagli.

Transizione 5.0: credito possibile per i veicoli agricoli e forestali

Il Mimit con un errata corrige al documento del 16 agosto 2024 ha evidenziato che il bonus transizione 5.0 spetta anche per i veicoli agricoli e forestali a certe condizioni.

Relativamente agli stessi veicoli il GSE con FAQ del 26 settembre ha chiarito quanto segue.

I veicoli agricoli e forestali, come definiti dal regolamento UE 2013/167 e dal regolamento UE2016/1628, per poter fruire dell'incentivo Transizione 5.0 devono soddisfare, oltre ai requisiti già previsti per Transizione 4.0 (quali le 5+2 di 3 caratteristiche tecnologiche in quanto riconducibili ai beni inclusi al punto elenco 11 del primo gruppo dell'allegato A alla legge 232/2016), anche le seguenti condizioni:

- L'uso di combustibili deve essere temporaneo e tecnicamente inevitabile;

- L'ammissibilità è consentita solo nel caso di investimento sostitutivo;

- La sostituzione deve obbligatoriamente consentire il passaggio da motori Stage I (o precedenti) a Stage V.

Il passaggio ad un veicolo agricolo di tipo Stage V risulta verificato laddove, in sede di acquisto del nuovo veicolo, venga realizzata la contestuale dismissione di un veicolo univocamente identificato con motore Stage I (o precedente) già in possesso da parte dell'impresa alla data del 31.12.2023, che potrà essere documentata attraverso il certificato di rottamazione.

Il rispetto delle condizioni sopra richiamate non viene meno anche nel caso in cui per l'uso dei veicoli agricoli e forestali si intendano impiegare combustibili alternativi quali HVO o Biodiesel.

Leggi: Transizione 5.0: gli esclusi dall'agevolazione e relative deroghe

-

Credito Transizione 5.0: tra gli allegati i dati del Titolare Effettivo

Il credito transizone 5.0 istituito dal DL n 19/2024 convertito in Legge 56/2024, in attuazione della Misura 7 – Investimento 15 “Transizione 5.0" del Piano Nazionale di Ripresa e Resilienza (PNRR), è riconosciuto alle imprese che effettuano nuovi investimenti in strutture produttive situate in Italia.

Il Piano ha l'obiettivo di sostenere la transizione dei processi di produzione verso un modello efficiente sotto il profilo energetico, sostenibile e basato sulle energie rinnovabili.

La misura scade il 31 dicembre 2025, salvo proroghe, che al momento non sono previste.

Lo ha confermato anche Marco Calabrò, Capo Segreteria Tecnica del MIMIT, intervenuto ieri 24 settembre ad un convegno intitolato “Linee Guida alle Agevolazioni relative al Patent Box e al Credito d’imposta R&S” che in risposta alla stampa ha confermato che il Piano Transizione 5.0 si affianca al 4.0 stanziando quasi 13 miliardi di euro, da utilizzare entro il 31 dicembre 2025.

Nella documentazione prevista per il credito in oggetto, vi è anche la dichiarazione del titolare effettivo, vediamo maggiori dettagli.

Credito Transizione 5.0: tra i documenti anche la dichiarazione del Titolare Effettivo

La Circolare MIMIT con tutte le indicazioni applicative per il piano transizione 5.0, tra gli altri allegati contiene anche la una autocertificazione con i dati del titolare effettivo da allegare alla prenotazione della agevolazione.

Il fac simile allegato II alla circolare si presenta come segue e va inserito nella documentazione.

Va evidenziato che, come specificato nel fac-simile, la dichiarazione deve essere resa dal legale rappresentante/titolare della ditta individuale.

Dichiarazione relativa al titolare effettivo per l’accesso al contributo previsto dalla Misura PNRR M7-I15

Transizione 5.0

Ai sensi del Decreto Ministeriale attuativo “Transizione 5.0” del Ministro delle Imprese e del Made in Italy

Il/La sottoscritto/a …………………………………………………, nato/a a………………….…………………(…..) in data …………………………………..,codice fiscale …………………………………………………………, partita IVA ………………………………….………, residente a ………………………………………………………………..…, (……)

domiciliato/a a ……………………………………………….(…..), documento d’identità n………………………

rilasciato da……………………………………………………. in data ………………..………

in qualità di

Legale Rappresentante / titolare della ditta individuale: ……………………………………………………………

C.F. ………………………….….……………..……………

P.IVA ………………………….….……………..……………

Indirizzo ………………………….….……………..……………DICHIARA

ai sensi dell'art. 47 del D.P.R. 28 dicembre 2000 n. 445, consapevole delle sanzioni ivi previste in caso di dichiarazioni false o mendaci o di invio di dati o documenti non veritieri,

- di essere consapevole che i dati di seguito forniti sono raccolti per adempiere agli obblighi di adeguata verifica del Titolare effettivo previsti dal D. Lgs. 231/2007 e ss.mm.ii in materia di prevenzione del riciclaggio e contrasto al finanziamento del terrorismo, nonché agli obblighi previsti dall’art.22, paragrafo 2, lettera d, del Regolamento (UE) 2021/241 al fine di adottare tutte le opportune misure per tutelare gli interessi dell’Unione, in particolare per quanto riguarda la prevenzione, l’individuazione e la rettifica delle frodi, dei casi di corruzione e dei conflitti di interesse;

- di essere consapevole dell’obbligatorietà del rilascio dei dati di seguito forniti;

- che non sussistono, per le informazioni a conoscenza alla data di sottoscrizione, casi di situazioni di conflitto di interessi di qualsiasi natura, anche potenziale che possa rappresentare ed essere percepito come una minaccia all’imparzialità e indipendenza nel contesto della presente procedura;

- di essere consapevole che le presenti dichiarazioni potranno essere sottoposte a verifiche e comportare, in caso di omissioni e/o falsità, quanto previsto dagli art. 75 e 76 del D.P.R. n. 445/2000;

- di impegnarsi a fornire tutte le informazioni di cui sia a conoscenza e che i dati comunicati nel presente modulo corrispondono al vero;

- di impegnarsi a comunicare tempestivamente eventuali relative modifiche o variazioni.

[ ] di essere l’unico titolare effettivo della ditta/società

[ ] di essere il titolare effettivo della ditta/società, unitamente a:

[ ] ___________________________

[ ] ___________________________

[ ] di non essere il titolare effettivo della ditta/società. Il/i titolare/i effettivo/i è/sono:

[ ] ___________________________

[ ] ___________________________

Si precisa che il titolare effettivo è tale in quanto (specificare la motivazione: es. partecipazione superiore al 25% del capitale):

Si forniscono di seguito i dati identificativi del titolare effettivo / dei titolari effettivi elencati sopra:

Cognome e nome

Luogo e data di nascita

Residenza

Codice fiscale

Tipo e n. del documento di identità

Luogo e data del rilascio

Autorità competente al rilascio

Nel caso in cui il soggetto sia diverso dal Titolare Effettivo, dichiara che la persona dell’impresa autorizzata ad intrattenere contatti per la misura è:

Cognome _________________________________________ Nome _____________________________________

C.F._____________________, tel./cell. _______________________, e-mail ______________________________

IL SOTTOSCRITTO INOLTRE DICHIARA

- Di essere a conoscenza dei contenuti della Circolare e della normativa di riferimento e di accettarli incondizionatamente e integralmente, unitamente ad usi, norme e condizioni in vigore;

- Di aver preso visione delle regole di compilazione della comunicazione;

Con riferimento a tutti i soggetti sopra indicati si allega alla presente:

- copia dei documenti di identità e del codice fiscale del dichiarante e dei titolari effettivi, i cui estremi sono stati riportati nella presente dichiarazione;

- copia di dei documenti di identità e del codice fiscale del legale rappresentante.

Dichiara, infine, di avere preso visione dell’informativa sul trattamento dei dati personali nel rispetto del Regolamento (UE) 679/2016, del decreto legislativo 30 giugno 2003, n. 196, e successive modifiche e integrazioni , nonché secondo le disposizioni contenute nell’art. 22 del Regolamento (UE) 2021/241.

Data Firma (*)

__________________________

__________________________Il Ministero per le Imprese e il made in Italy si riserva di chiedere ulteriori chiarimenti in merito alle dichiarazioni rese e alla documentazione prodotta.

Il presente documento deve essere firmato digitalmente prima dell’invio telematico.

(*) La dichiarazione deve essere resa dal legale rappresentante/titolare della ditta individuale.

Scarica qui il word Della dihiarazione dei dati del titolare effettivo.

Leggi anche: Comunicazione Titolare effettivo: tutte le regole

-

Bandi Brevetti, Design, Marchi: in arrivo i fondi 2024

Pubblicato in GU n 205 del 2 settembre il Decreto 31 luglio del MIMIT con la Programmazione fondi per bandi Brevetti+, Marchi+ e Disegni+.

Bandi Brevetti, Design, Marchi: in arrivo i fondi 2024

Il Decreto MIMIT 31 luglio prevede che gli importi delle risorse finanziarie disponibili per l'annualità 2024 ammontano a euro:

- 20.000.000,00 per la misura Brevetti+,

- 10.000.000,00 per la misura Disegni+

- 2.000.000,00 per la misura Marchi+.

Il decreto ricorda che la direttiva del Ministro delle imprese e del made in Italy del 13 marzo 2024 (registrata alla Corte dei conti il 4 aprile 2024, reg. prev. n. 496), prevede anche la realizzazione di azioni finalizzate a supportare le imprese, in particolare le PMI, per la valorizzazione dei titoli della proprietà industriale (quali ad esempio i bandi Brevetti+, Marchi+ e Disegni+) e ricorda inoltre il decreto del Ragioniere Capo dello Stato n. 46550 con il quale è stato istituito, presso il Dipartimento per le politiche per le imprese, il capitolo 7496 «Risorse per la gestione di misure agevolative e progetti per la promozione e valorizzazione dei titoli di proprietà industriale», destinato ad essere alimentato per la gestione dei predetti bandi.

Il decreto precisa inoltre che per l'annualità 2024, gli avvisi di riapertura dei bandi relativi alle misure agevolative Brevetti+, Disegni+ e Marchi+ saranno adottati dalla competente Direzione generale per gli incentivi alle imprese e pubblicati nella Gazzetta Ufficiale della Repubblica italiana e sul sito www.uibm.mise.gov.it entro trenta giorni dalla pubblicazione del presente decreto nella Gazzetta Ufficiale della Repubblica italiana e pertanto entro giorno 2 ottobre prossimo.

-

Transizione 5.0 e Bonus ZES Unica: i crediti a confronto

Il MIMIT ha pubblicato gli strumenti utili per orientarsi nell'universo della Transizione 5.0 e relativo credito di imposta (Dl n 19/2024 art 38) fruibile dalle imprese site nel territorio dello stato.

Si tratta della Circolare 16 agosto e di un file pdf di riepilogo sotto forma di slide per chi abbia intenzione di richiedere il credito di imposta 5.0.

Oltre a questo credito di imposta, sempre relativamente a determinati investimenti effettuati dalle imprese italiane vi è il credito di imposta spettante alle imprese operanti nella ZES unica del Mezzogiorno (Dl n 124/2023)

Vediamo di seguito una tabella di sintesi, dove si specificano tra gli altri:

- i beneficiari,

- le tipologie di investimenti,

- l'orizzonte temporale,

e che consenta di mettere rapidamente a confronto le due agevolazioni.

Transizione 5.0 e Bonus ZES Unica: i crediti a confronto

Tabella di sintesi per il confronto tra il credito di imposta transizione 5.0 e quello spettante nella ZES Unica.

Tipologia di credito di imposta Transizione 5.0 ZES Unica Mezzogiorno Beneficiari imprese e stabili organizzazione residenti imprese e stabili organizzazione residenti con esclusione di alcuni settori di sotto elencati Prerequisiti Rispetto normativa sicurezza sul lavoro no Cause esclusione - imprese in stato di liquidazione scioglimento, altre procedure concorsuali;

- imprese destinatarie di sanzioni interdittive

- imprese in stato di liquidazione scioglimento, altre procedure concorsuali,

- imprese in difficoltà per norme UE e imprese operanti in:

- industria siderurgica,

- carbonifera e della lignite,

- produzione,

- stoccaggio,

- trasmissione e distribuzione di energia

- infrastrutture energetiche,

- banda larga,

- settori creditizio, finanziario e assicurativo.

Tipologia costi e investimenti Beni materiali Allegato A, Beni immateriali Allegato B (legge n 232/2016) e ulteriori software e impianti fotovoltaici Investimenti in: immobili, macchinari, impianti, attrezzature e terreni Misura del credito percentuale dal 5 al 45% con tre scaglioni percentuale dal 5 al 60% differenziate per investimento, Regione, dimensione impresa Scadenza investimenti fino al 31 dicembre 2025 dal 1 gennaio 2024 al 15 novembre 2024 Cumulabilità no con industria 4.0 e Zes Per tutti gli altri requisiti si rimanda alla normativa di riferimento, leggi anche: Transizione 5.0: pronte le modalità attuative

-

Credito transizione 5.0: come varia la % spettante

La Circolare del 16 agosto del MIMIT fornisce utili indicazioni a chi voglia richiedere il credito di imposta ormai noto come credito transizione 5.0.

Ricordiamo che si tratta un’agevolazione sotto forma di credito d’imposta proporzionale alla spesa sostenuta per nuovi investimenti in strutture produttive ubicate nel territorio dello Stato, effettuati nel biennio 2024-2025.

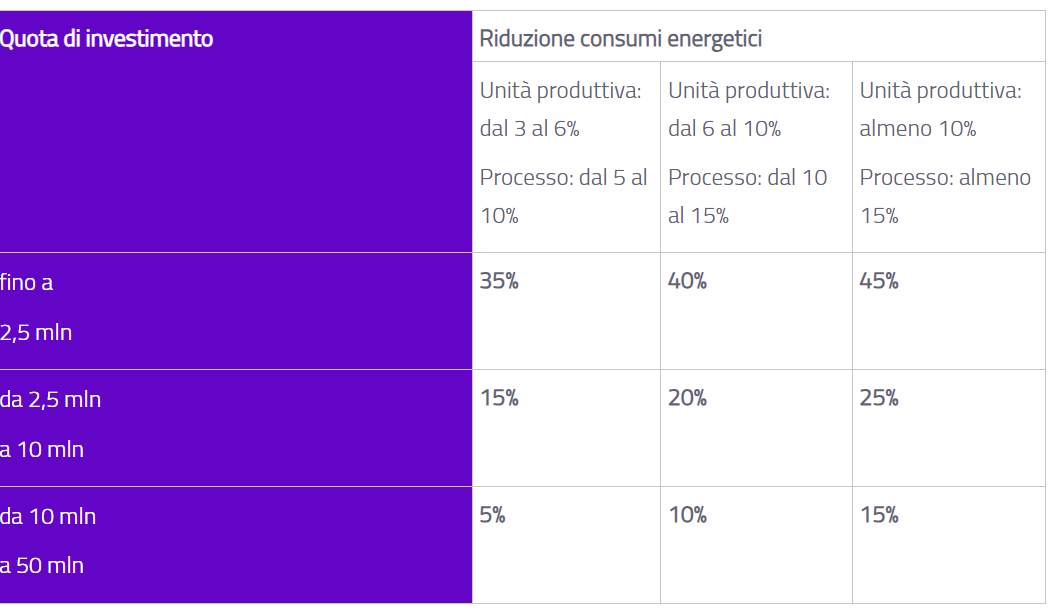

Il credito di imposta è riconosciuto a condizione che si realizzi una riduzione dei consumi energetici di almeno il 3% per la struttura produttiva o, in alternativa, di almeno il 5% del processo interessato dall'investimento.

Tale riduzione dei consumi energetici deve conseguire da investimenti in beni materiali e immateriali funzionali alla transizione tecnologica e digitale delle imprese secondo il modello “Industria 4.0” ( Allegati A e B alla legge n 232/2016).

Possono beneficiare del contributo tutte le imprese residenti e le stabili organizzazioni con sede in Italia, a prescindere dalla forma giuridica, dal settore economico, dalla dimensione e dal regime fiscale adottato per la determinazione del reddito d’impresa.

Attenzione al fatto che, l’ammontare del credito d’imposta varia in relazione alla quota d’investimento e alla riduzione dei consumi, vediamo come dalle tabelle del MIMIT.

Credito transizione 5.0: come varia la % in funzione dell’investimento

Come specificato anche dal sito MIMIT, il credito d’imposta varia in relazione alla quota d’investimento e alla riduzione dei consumi, vediamo come nelle tabelle di sintesi del GSE:

Si ricorda infine che il credito d’imposta riconosciuto è utilizzabile esclusivamente in compensazione nel modello F24 presentato tramite i servizi telematici offerti dall’Agenzia delle Entrate, entro la data del 31/12/2025, decorsi 5 giorni dalla regolare trasmissione dei dati all’Agenzia delle Entrate da parte del GSE.

L’eventuale credito non ancora utilizzato alla data del 31/12/2025 è riportato in avanti ed è utilizzabile in 5 quote annuali di pari importo

-

Credito Transizione 5.0: è cumulabile con altre agevolazioni?

Pubblicata la Circolare MIMIT sulla transizione 5.0, si completano le istruzioni necessari a chi voglia richiedere questo nuovo credito di imposta rivolto a tutte le imprese operanti sul territorio nazionale che effettuano investimenti entro il 31 dicembre 2025 che facciano conseguire un determinato risparmio energetico.

In merito alla agevolazione, dati i requisiti e le condizioni di accesso, ci si domanda con quali altre agevolazioni possa essere cumulabile, vediamolo.

Credito Transizione 5.0: è cumulabile con altre agevolazioni?

Come chiarito dallo stesso MIMIT la norma disciplina le fattispecie di cumulabilità e non cumulabilità del beneficio come segue:

- il credito d'imposta è cumulabile con altre agevolazioni finanziate con risorse nazionali che abbiano ad oggetto i medesimi costi, a condizione che tale cumulo, tenuto conto anche della non concorrenza alla formazione del reddito e della base imponibile dell’IRAP, non porti al superamento del costo sostenuto;

- il credito d’imposta non è cumulabile con i crediti previsti dal Piano Transizione 4.0 nonché con il credito

d’imposta per investimenti nella Zona Economica Speciale (ZES unica – Mezzogiorno) e nella Zona Logistica

Semplificata (ZLS).

-

Credito Transizione 5.0: quali comunicazioni servono?

Il Decreto PNRR all'art 38 contiene un credito di imposta ormai noto come Transizione 5.0 le cui regole attuative sono state messe a punto dal DD MIMIT/MEF pubblicato in GU n183 del 6 agosto 2024.

Ricordiamo che il credito transizione 5.0 è un contributo rivolta a tutte le imprese residenti nel territorio dello Stato, che dal 1 gennaio 2024 al 31 dicembre 2025 effettuano nuovi investimenti in strutture produttive ubicate nel territorio, nell’ambito di progetti di innovazione che conseguono una riduzione dei consumi energetici.

Vediamo le comunicazioni necessarie alla procedura e il calendario di presentazione riscontro del GSE gestore della misura.

Credito Transizione 5.0: quali comunicazioni servono?

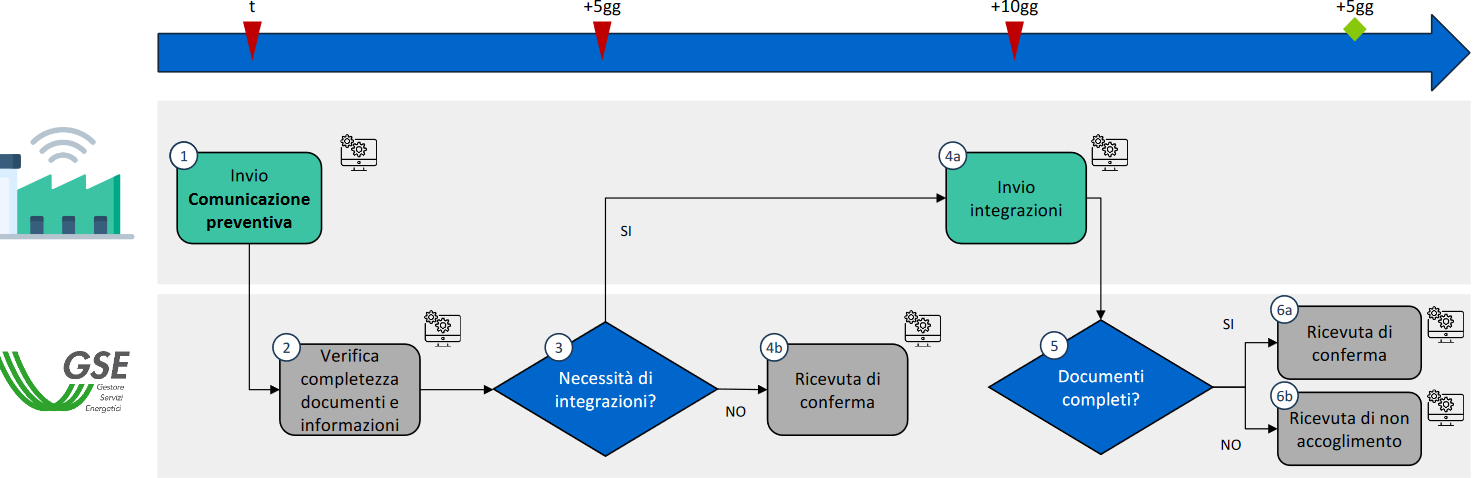

Comunicazione preventiva: le imprese devono inviare telematicamente, con modello da definire dal gestore GSE, una comunicazione preventiva contenente le seguenti informazioni:

- soggetto beneficiario;

- progetto di innovazione, con data di avvio e di completamento;

- investimenti agevolabili e relativo ammontare;

- importo del credito d’imposta potenzialmente spettante;

- impegno a garantire il rispetto degli obblighi previsti dal PNRR.

Certificazione ex ante: la comunicazione preventiva è accompagnata da una certificazione tecnica ex ante attestante (da un certificatore indipendente) l’entità della riduzione dei consumi conseguibili tramite gli investimenti.

Comunicazione importo del credito d’imposta prenotato: il GSE, dopo opportune verifiche, entro 5 giorni dalla trasmissione della comunicazione preventiva, comunicherà all’impresa l’importo del credito d’imposta prenotato nel limite delle risorse stanziate per la misura.

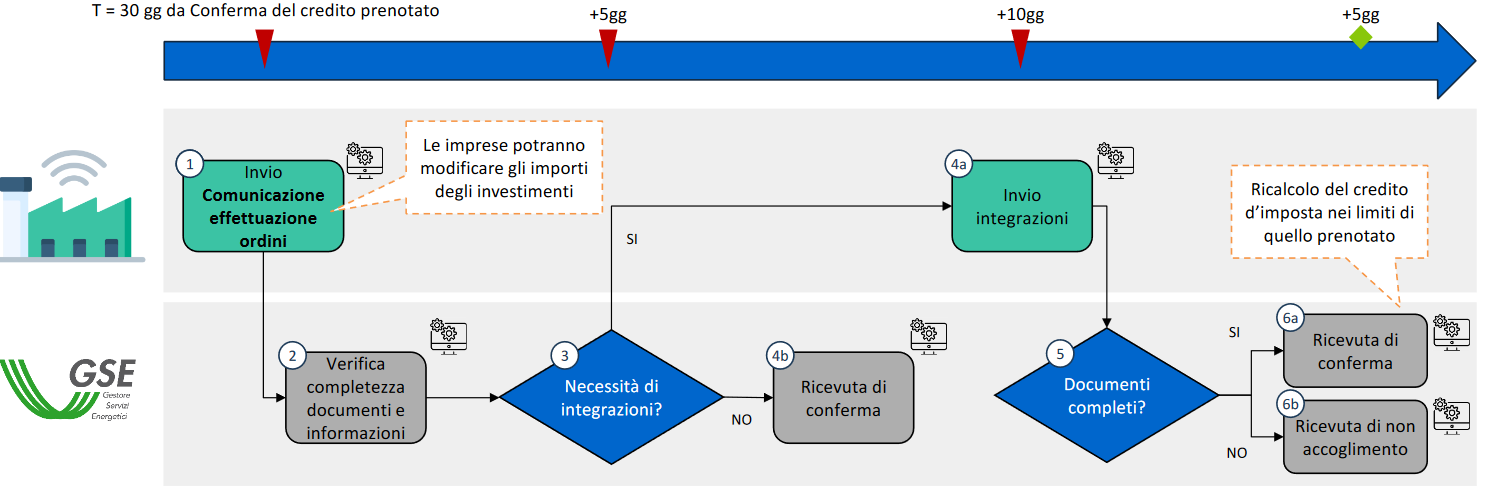

Comunicazione periodica: da inviare entro 30 giorni dalla ricezione della comunicazione dell’importo del credito d’imposta prenotato. L’impresa dovrà trasmettere una comunicazione con:

- gli estremi delle fatture, per effettuazione degli ordini accettati dal venditore con pagamento a titolo di acconto, in misura almeno pari al 20% del costo di acquisizione, sia degli investimenti in beni materiali e immateriali 4.0, sia degli investimenti in beni materiali finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo.

Conferma credito d’imposta prenotato: entro 5 giorni dalla data di presentazione della comunicazione periodica, il GSE effettuati i controlli, se con esito positivo, trametterà all’impresa la conferma dell’importo del credito d’imposta prenotato. Attenzione, se l’investimento è inferiore a quanto indicato nella comunicazione preventiva, l’importo del credito di imposta prenotato sarà ridotto.

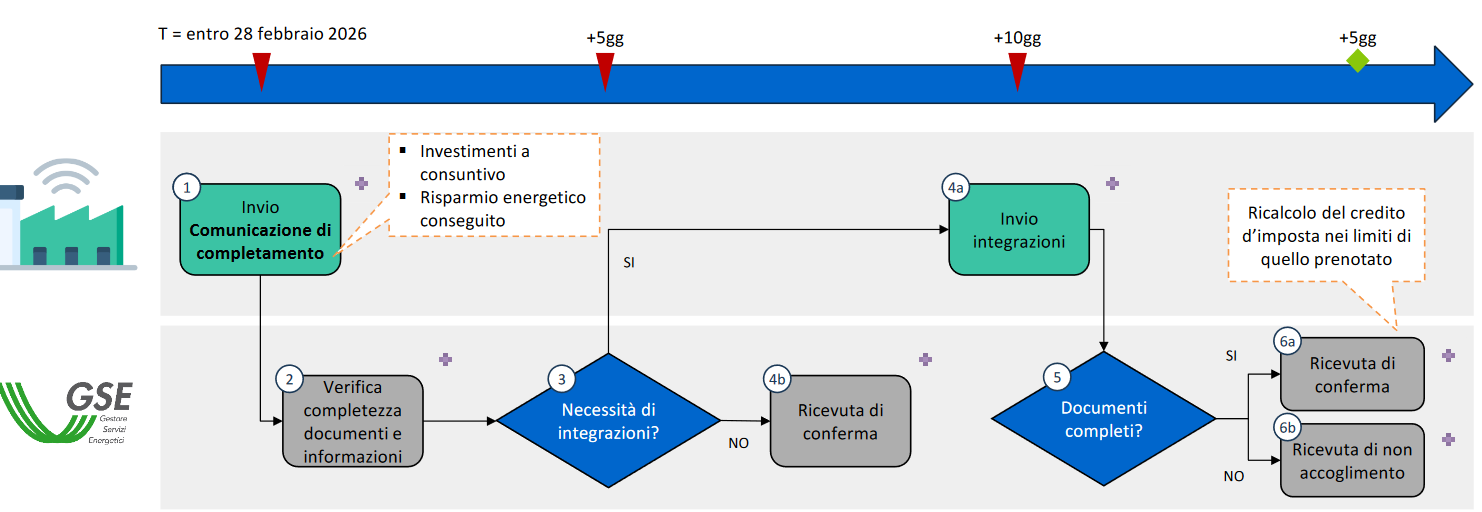

Comunicazione finale e relativi allegati: dopo il completamento del progetto di innovazione, e in ogni caso entro il 28 febbraio 2026, l’impresa dovrà trasmettere apposita comunicazione di completamento contenente le informazioni per individuare:

- il progetto di innovazione completato, con data di effettivo completamento;

- l'ammontare agevolabile degli investimenti effettuati;

- l’importo del relativo credito d’imposta;

- l’attestazione del rispetto degli obblighi previsti dal PNRR.

Certificazione ex post: alla comunicazione di completamento dovrà essere allegata la certificazione ex post, sempre a firma di un valutatore indipendente, attestante l’effettiva realizzazione degli investimenti conformemente a quanto previsto dalla certificazione ex ante in termini tecnici ovvero, nel caso di variazioni intervenute nel corso della realizzazione del progetto di innovazione, il progetto di innovazione effettivamente realizzato e i consumi energetici effettivamente conseguiti.

Leggi anche: Credito Transizione 5.0: regole attuative con il dettaglio delle norme di riferimento, degli ammessi e degli esclusi alla misura.

Credito Transizione 5.0: calendario delle comunicazioni

Per la prenotazione del credito d’Imposta le imprese inviano una Comunicazione Preventiva, corredata dalla Certificazione ex-ante, tramite la Piattaforma Informatica «Transizione 5.0» accessibile SPID dall’Area Clienti del sito istituzionale del GSE.

Riepiloghiamo il calendario con una slide del Mimit

Entro 30 giorni dalla conferma del credito prenotato (ricevuta di conferma) l’impresa trasmette una Comunicazione relativa

all’effettuazione degli ordini accettati dal venditore con pagamento a titolo di acconto, in misura almeno pari al 20 per cento

del costo di acquisizione dei beni di cui agli allegati A/B e impianti di autoproduzioneRiepiloghiamo il calendario con una slide del Mimit

.

.A seguito del completamento del progetto di innovazione l’impresa trasmette una Comunicazione di completamento, corredata dalla Certificazione ex-post, contenente le informazioni necessarie ad individuare il progetto di innovazione completato

Riepiloghiamo il calendario con una slide del Mimit