-

Credito Transizione 5.0: quali controlli effettua il GSE?

In data 26 settembre il GSE gestore della misura transizione 5.0 ha dedicato una sezione del proprio sito a FAQ specifiche in risposta ai dubbi frequenti.

Ricordiamo che su questa misura il MIMIT ha pubblicato la Circolare 16 agosto 2024 e sempre dal sito GSE sono reperibili delle slide di sintetiche che riepilogano le regole per la misura.

Vediamo dalle FAQ quali sono i controlli che il GSE effettua sulle domande di credito transizione 5.0.

Credito Transizione 5.0: quali controlli effettua il GSE?

Il GSE ha specificato che ai sensi dell'art. 20 del Decreto attuativo, il Ministero esercita, avvalendosi del GSE, la vigilanza sulle attività svolte dai soggetti abilitati al rilascio delle certificazioni, verificando:

- a)la correttezza formale delle certificazioni rilasciate;

- b)la rispondenza, sulla base di piani di controllo definiti nella convenzione tra il GSE ed il Ministero delle Imprese e del Made in Italy, del contenuto delle stesse alle disposizioni del DM “Transizione 5.0” e ai modelli e alle istruzioni rese disponibili sul sito istituzionale del GSE, nonché alla verifica in capo ai soggetti abilitati del possesso dei requisiti previsti dall'articolo 15 del DM “Transizione 5.0”, ivi compreso il possesso di idonee coperture assicurative.

- Il GSE può effettuare, inoltre, verifiche documentali ed ispezioni in situ sui singoli interventi agevolati.

Nel caso in cui, all'esito dei controlli, nonché delle verifiche documentali e in situ, si rilevi l'indebita fruizione, anche parziale, del credito d'imposta, il GSE, per quanto di competenza, ne dà comunicazione all'Agenzia delle entrate indicando i presupposti, i mezzi di prova e le ragioni giuridiche della decadenza per l'avvio degli atti di recupero del relativo importo, maggiorato di interessi e sanzioni.

-

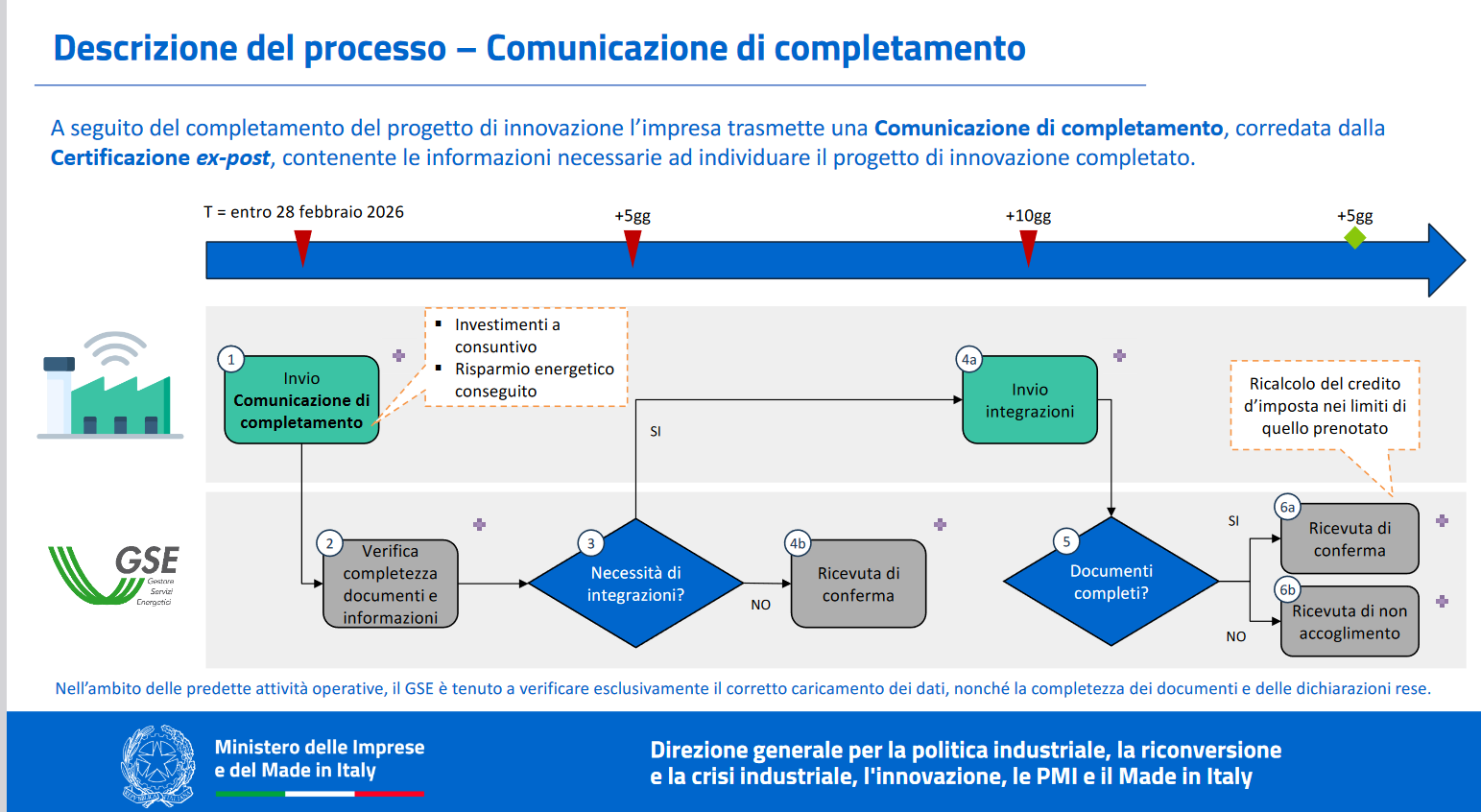

Credito transizione 5.0: via alle comunicazioni di completamento

Attiva dalle ore 12.00 del 12 settembre la funzionalità del portale “Transizione 5.0" per l'invio delle comunicazioni di completamento, disponibile nell'apposita sezione dell'Area Clienti GSE, a seguito della pubblicazione del Decreto Direttoriale MIMIT dell'11 settembre.

Prima dei dettagli ricordiamo che possono accedere al credito d'imposta relativo al Piano di transizione 5.0, i progetti di innovazione avviati dal 1° gennaio 2024 e completati entro il 31 dicembre 2025 che prevedono una riduzione dei consumi energetici nel rispetto dei requisiti indicati nel DM 24 luglio 2024

Transizione 5.0: via alle comunicazioni di completamento

ll Piano Transizione 5.0 è un piano istituito dall art 38 del DL n 19/2024 convertito in Legge 56/2024, in attuazione della Misura 7 Investimento 15 “Transizione 5.0" del Piano Nazionale di Ripresa e Resilienza (PNRR), che riconosce un credito d'imposta alle imprese che effettuano nuovi investimenti in strutture produttive situate in Italia.

Il Piano ha l'obiettivo di sostenere la transizione dei processi di produzione verso un modello efficiente sotto il profilo energetico, sostenibile e basato sulle energie rinnovabili.

L'Investimento si inserisce nell'ambito di progetti di innovazione che hanno l'obiettivo di ridurre i consumi energetici e prevede lo stanziamento di risorse finanziarie per un ammontare complessivo pari a 6,3 miliardi di euro.

La Misura concede un beneficio sotto forma di credito d'imposta proporzionale alla spesa sostenuta per gli investimenti effettuati.

Con il DM 24 luglio 2024 si è data attuazione alla disciplina di cui all'articolo 38, del decreto-legge 2 marzo 2024, n. 19.

Con avviso pubblicato sul sito del MIMIT e del GSE si informa del fatto che è attiva, dal 12 settembre, la funzionalità per inviare la comunicazione di completamento degli investimenti.

Come evidenziato dalle slide del MIMIT maggiori dettagli sulla comunicazione di completamento lavori:

Fonte Immagine Mimit

Ricordiamo che dal sito GSE, relativamente al credito transizione 5.0 è possibile inviare le comunicazioni previste per tutte e tre le fasi della procedura:

- Comunicazione preventiva,

- Comunicazione relativa all'effettuazione degli ordini,

- Comunicazione di completamento,

Il bonus va prenotato attraverso la procedura informatica aperta dal 7 agosto, entro 30 giorni dalla conferma della prenotazione il beneficiario deve trasmettere una comunicazione relativa all’effettuazione degli ordini accettati dal venditore con pagamento a titolo di acconto pari ad almeno il 20% del costo di acquisizione dei beni agevolabili

Portato a termine il progetto, l’impresa deve trasmettere una comunicazione di completamento, corredata dalla certificazione ex post, contenente le informazioni necessarie a individuare il progetto completato.

Con il decreto firmato dell'11 settembre il MIMIT stabilisce che dalle ore 12 del 12 settembre le suddette comunicazioni possono essere inviate tramite la piattaforma Gse.

-

Credito transizione 5.0: tutte le regole per utilizzarlo

Il credito di imposta transizione 5.0, introdotto dal DL 19/2024, permette alle imprese di ottenere un beneficio fiscale per gli investimenti effettuati in ambito di innovazione e transizione digitale.

Vediamo le regole di fruizione con le precisazioni della circolare MIMIT in caso di modifiche al progetto iniziale comunicato.

Utilizzo credito transizione 5.0: regole MIMIT

Il credito d'imposta transizione 5.0 è utilizzabile esclusivamente in compensazione tramite il modello F24, da presentare attraverso i servizi telematici dell’Agenzia delle Entrate.

La compensazione è possibile solo dopo che il GSE ha trasmesso l’elenco dei beneficiari e l’ammontare del credito spettante all’Agenzia delle Entrate, e trascorsi 5 giorni da tale trasmissione.

Secondo l’art. 13 del DM 24 luglio 2024, il credito è utilizzabile solo decorsi 10 giorni dalla comunicazione da parte del GSE all’impresa dell’importo del credito utilizzabile in compensazione.

Tale comunicazione deve avvenire entro 10 giorni dalla presentazione della comunicazione di completamento da parte dell’impresa.

E' bene evidenziare che qualora siano state apportate modifiche al progetto rispetto a quanto inizialmente certificato, queste devono essere documentate nella certificazione ex post.

Tuttavia, non è possibile includere modifiche sostanziali, come ad esempio l'aggiunta di nuove tipologie di beni o variazioni significative nel perimetro del progetto.

In caso modifiche sostanziali, l’impresa deve rinunciare alla comunicazione di agevolazione e, eventualmente, presentare una nuova richiesta.

Il credito d’imposta può essere utilizzato in una o più quote entro il 31 dicembre 2025. Se non utilizzato entro tale data, può essere riportato e utilizzato in cinque quote annuali di pari importo.

Il credito transizione 5.0 può essere utilizzato anche in un'unica soluzione entro la fine del 2025, senza vincoli specifici di ripartizione.

Il credito d’imposta non è soggetto ai limiti di utilizzo annuale previsti per i crediti da quadro RU (250.000 euro) e per la compensazione nel modello F24 (2 milioni di euro).

Inoltre, non si applica il divieto di compensazione in presenza di debiti iscritti a ruolo superiori a 1.500 euro.

Il credito non può essere ceduto o trasferito

Il credito d’imposta non concorre alla formazione del reddito né della base imponibile IRAP, e non rileva ai fini dei rapporti di cui agli articoli 61 e 109 comma 5 del TUIR.

-

Credito transizione 5.0: come si invia la comunicazione preventiva

Il MIMIT ha pubblicato la corposa circolare del 16 agosto 2024 operativa sul credito di imposta transizione 5.0.

Il documento risulta molto utile a chi intende avvalersi di questa agevolazione poiché ricco di indicazione pratiche ed esempi, vediamo le modalità di invio della comunicazione preventiva.

Transizione 5.0: come si invia la comunicazione preventiva

Secondo quanto disposto all’art. 12 del DM “Transizione 5.0”, l’Impresa beneficiaria deve trasmettere una comunicazione preventiva, esclusivamente tramite la Piattaforma informatica predisposta dal GSE.

La Circolare specifica che la comunicazione preventiva deve essere trasmessa, pena l’improcedibilità, esclusivamente per via telematica mediante l’apposita Piattaforma informatica “TRANSIZIONE 5.0” disponibile nell’Area Clienti del sito istituzionale del GSE, inserendo le informazioni tecnico amministrative richieste nonché allegando la documentazione a corredo.

Eventuali comunicazioni pervenute tramite Posta Elettronica Certificata (PEC), e-mail, raccomandata o posta ordinaria ovvero su canali di comunicazione diversi dalla Piattaforma informatica “TRANSIZIONE 5.0” non saranno tenute in considerazione.

Per poter accedere alla Piattaforma informatica, l’Impresa beneficiaria, qualora non sia già registrata, deve preliminarmente registrarsi, al fine di creare il profilo Operatore, sul sito del GSE nella sezione Area Clienti (https://areaclienti.gse.it/) e, solo dopo, richiedere il servizio “TRANSIZIONE 5.0”, accessibile esclusivamente tramite SPID, attraverso il quale è possibile procedere alla trasmissione della comunicazione preventiva.

Si ricorda che i dati anagrafici e fiscali dell’Impresa beneficiaria indicati nel form di registrazione della sezione Area Clienti sono necessari ai fini della corretta compilazione della comunicazione di ammissione al contributo all’interno della Piattaforma informatica “TRANSIZIONE 5.0”.

Pertanto, qualora venga riscontrato dall’Impresa beneficiaria un dato errato e/o variato, è necessario aggiornare tali dati nel profilo dell’Impresa beneficiaria dell’Area Clienti, prima della compilazione della comunicazione preventiva. -

Disciplina fiscale buoni pasto 2024

Il datore di lavoro che desidera erogare il servizio dei pasti ai lavoratori è libero nella scelta della tipologia dell'offerta, potendo optare, all'interno del proprio sistema di welfare aziendale:

- per l'erogazione di buoni pasto o "ticket restaurant" (sia in formato cartaceo che elettronico);

- per il riconoscimento di un'indennità sostitutiva;

- oppure per la somministrazione del vitto tramite l'organizzazione di una mensa interna (o anche tramite terzi).

Vediamo il trattamento fiscale dei buoni pasto e le indicazioni fornite nel merito, nel corso del tempo, da parte dell’Agenzia delle Entrate.

Buoni pasto: disciplina generale

I datori di lavoro possono somministrare pasti a favore dei dipendenti attraverso una mensa o mediante servizi sostitutivi.

La fornitura dei buoni pasto rappresenta infatti un servizio sostitutivo di mensa, di importo corrispondente al valore facciale del buono pasto.

BUONI PASTO

DEFINIZIONE

Documenti, emessi in forma cartacea o elettronica, che danno al possessore il diritto di ottenere, dagli esercizi convenzionati con la società di emissione dei buoni stessi, la somministrazione di alimenti e bevande e la cessione di prodotti di gastronomia pronti per il consumo, escludendo ogni prestazione in denaro

CARATTERISTICHE

Non risultano:

- cedibili,

- commercializzabili,

- cumulabili

- convertibili in denaro.

Sono equiparabili a compensi in denaro e non in natura

Buoni pasto: definizione

L’articolo 2, comma 1, lett. c), D.M. 122/2017 definisce il buono pasto come:

“il documento di legittimazione, anche in forma elettronica (…) che attribuisce, al titolare, ai sensi dell’articolo 2002 del codice civile, il diritto ad ottenere il servizio sostitutivo di mensa per un importo pari al valore facciale del buono e, all’esercizio convenzionato, il mezzo per provare l’avvenuta prestazione nei confronti delle società di emissione”.

L’articolo 4 dello stesso decreto dispone poi che i buoni pasto:

- consentono al “titolare” di ricevere un servizio sostitutivo di mensa di importo pari al valore facciale del buono (ossia il valore della prestazione indicato sul buono, IVA inclusa);

- consentono all’esercizio convenzionato di provare documentalmente l’avvenuta prestazione nei confronti delle società emittente i buoni;

- sono utilizzati esclusivamente dai prestatori di lavoro subordinato (a tempo pieno o parziale), anche qualora l’orario di lavoro non preveda una pausa per il pasto, nonché dai soggetti che “hanno instaurato con il cliente un rapporto di collaborazione anche non subordinato”;

- non sono cedibili, né cumulabili oltre il limite di 8 buoni, né commercializzabili o convertibili in denaro e sono utilizzabili solo dal titolare;

- sono utilizzabili esclusivamente per l’intero valore facciale.

Trattamento fiscale dei buoni pasto

Fiscalmente i buoni pasto, essendo veri e propri compensi (in natura) corrisposti al lavoratore dipendente, devono essere in generale sottoposti a tassazione ai fini dell’Irpef in capo al dipendente.

Tuttavia, i buoni pasto concessi alla generalità/categorie omogenee di dipendenti non generano, in capo a loro, reddito imponibile (e di conseguenza contributivo) entro il limite massimo di:

- € 4 se in formato cartaceo,

- € 8 se in formato elettronico.

Per quanto attiene la natura reddituale della consegna del buono , la R.M. 26/2010 ha ritenuto che si tratta di importo assimilato ad un compenso “in denaro” (non in natura), motivo per cui non trova applicazione la non imponibilità fino al limite di € 258 annui dell’eccedenza rispetto al limite di esenzione specifica fino ad € 4 / 8.

Per questo motivo solo l’eventuale maggiore valore sarà assoggettato a tassazione.

Esempio

Un lavoratore ha ricevuto

- buoni pasto elettronici dal datore di lavoro;

- del valore di € 10 per ogni giorno effettivamente lavorato;

Per il lavoratore soltanto € 2 (giornalieri) sconteranno la tassazione in busta paga ai fini Irpef

Invece per il datore di lavoro tali spese, analogamente a quelle relative ad una convenzione con un esercizio pubblico, rappresentano il costo per l’acquisizione di un servizio complesso non riducibile alla semplice somministrazione di alimenti e bevande.

L’acquisto dei buoni pasto è completamente deducibile e, dunque, non sconta il limite del 75% fissato per le spese di vitto e alloggio.

Cumulabilità del buono pasto

In relazione alla cumulabilità dei buoni, l’Agenzia delle Entrate ha chiarito che il divieto di cumulo oltre il limite di 8 buoni pasto non rileva sotto il profilo fiscale, non incidendo, ai fini Irpef, sui limiti di esenzione dal reddito di lavoro dipendente. Pertanto, la non concorrenza alla formazione del reddito di lavoro dipendente (ed assimilato) dei ticket opera, nei limiti di 4/8 € giornalieri, a prescindere dal numero di buoni utilizzati.

Il datore di lavoro è tenuto di conseguenza a verificare i limiti di esenzione, valutando esclusivamente il valore nominale dei buoni erogati.

Buono pasto e indennità sostitutiva la non imponibilità in capo al dipendente

Fiscalmente, l’art. 51, co. 2, lett. c) del Tuir prevede la totale esclusione dalla base imponibile Irpef per le somministrazioni di vitto da parte del datore di lavoro:

- presso la propria azienda;

- in quelle inter-aziendali;

- effettuate in mense aziendali organizzate direttamente dal datore di lavoro o gestite da terzi. Rientrano in tale accezione anche i casi di convenzioni stipulate con ristoranti e la fornitura di cestini preconfezionati contenenti il pasto dei dipendenti.

ATTENZIONE l’indennità sostitutiva di mensa è considerata a tutti gli effetti parte integrante della retribuzione, pertanto viene inserita in busta paga, moltiplicata per i giorni in cui il lavoratore è stato presente in azienda ed è esente fino alla soglia di 5,29 euro.

Fornire buoni pasto/ticket spendibili in esercizi pubblici convenzionati è una fattispecie assimilata a quelle precedenti. In questi casi, quindi, l’irrilevanza fiscale del benefit erogato coincide con il valore nominale dello stesso – non esiste cioè un limite – come avviene invece per le prestazioni sostitutive) e quindi il sostituto d’imposta non opera alcuna ritenuta fiscale o trattenuta contributiva.

Art. 51 c. 2 Tuir

“Non concorrono a formare il reddito (di lavoro dipendente) (omissis) lett. c) le somministrazioni di vitto da parte del datore di lavoro, nonché quelle in mense organizzate direttamente dal datore di lavoro o gestite da terzi, o, fino all’importo complessivo giornaliero di € 5,29, le prestazioni e le indennità sostitutive corrisposte agli addetti ai cantieri edili, ed altre strutture lavorative a carattere temporaneo o ad unità produttive ubicate in zone dove manchino strutture o servizi di ristorazione“

Con riferimento alla fattispecie del “buono pasto” – in relazione ai quali, ai fini dell’esclusione, si deve fare riferimento al valore nominale del buono – è stato chiarito che negli stessi deve essere individuabile un collegamento tra i tagliandi ed il tipo di prestazione cui danno diritto. Inoltre:

- i tagliandi devono recare sul retro la precisazione che non possono essere

- cedibili,

- cumulabili,

- commerciabili,

- convertibili in denaro;

- i buoni devono consentire esclusivamente l’espletamento della prestazione sostitutiva nei confronti dei dipendenti che ne hanno diritto, ed essere debitamente datati e sottoscritti.

Part- time

L’esenzione fino all’importo giornaliero di € 4/8 opera anche in presenza di personale assunto a tempo parziale anche quando l’orario lavorativo non prevede il diritto alla pausa pranzo

Categorie omogenee

Non va fatto riferimento al codice civile (dirigenti, operai, eccetera), ma tutti i dipendenti di un certo tipo (es: lavoratori di una certa qualifica o un certo livello).

Ove le prestazioni non riguardino almeno una categoria omogenea di dipendenti, l’importo va considerato compenso (in natura o denaro) assoggettato a tassazione

Modalità diverse di somministrazione

Il datore di lavoro può scegliere modalità diverse di somministrazione dei pasti ai dipendenti, potendo adottare più sistemi contemporaneamente (ad esempio istituendo il servizio di mensa per una categoria di dipendenti o implementando il sistema dei c.d. “ticket restaurant” per un’altra categoria e provvedere all’erogazione di una indennità sostitutiva per un’altra ancora – magari per chi non possa usufruire del servizio mensa).

Non è invece possibile che lo stesso dipendente, con riferimento alla medesima giornata di lavoro, possa avvalersi di più prestazioni: per esempio avvalersi del servizio mensa ed utilizzare anche il buono pasto beneficiando della franchigia di euro 4/8 di esclusione dal reddito

Alla luce di quanto chiarito, va ricordato che qualora il contribuente si rechi in trasferta la fornitura del buono pasto in aggiunta al rimborso del vitto, determina la riduzione della franchigia di imposta relativa all’indennità di trasferta, e comporta l’integrale tassazione del predetto ticket.

-

Come beneficiare del Credito per la ZES Unica?

Dal 31 luglio e fino ed entro il 17 gennaio 2025 è possibile inviare le comunicazioni integrative per usufruire del credito ZES Mezzogiorno.

Si tratta delle comunicazioni integrative, previste dal Provvedimento dell'11 giugno delle Entrate, per i soggetti che hanno validamente presentato la prima comunicazione e con le stesse modalità devono indicare gli investimenti:

- realizzati successivamente all'invio della comunicazione ed entro il 15 novembre 2024 e, comunque, prima dell’invio della comunicazione integrativa, per i quali, nel medesimo periodo, sono state ricevute le relative fatture elettroniche ed è stata rilasciata la certificazione;

- realizzati entro la data di invio della comunicazione, per i quali successivamente sono state ricevute le relative fatture elettroniche e/o è stata rilasciata la certificazione.

Nel medesimo periodo è possibile presentare più comunicazioni integrative; l’ultima comunicazione validamente trasmessa sostituisce tutte quelle precedentemente inviate. Per approfondimenti si rimanda alle istruzioni al modello di cui si tratta

Come fruire del Credito per la ZES Unica?

Per beneficiare del credito d’imposta, i soggetti interessati devono presentare, tra il 12 giugno 2024 e il 12 luglio 2024 (Termine scaduto) all’Agenzia delle entrate un’apposita comunicazione utilizzando il modello approvato con il provvedimento del Direttore dell’Agenzia delle entrate dell'11 giugno 2024 nella quale devono essere indicati i dati degli investimenti agevolabili e del relativo credito d’imposta.

L'ammontare massimo del credito d'imposta fruibile è pari al credito d'imposta richiesto moltiplicato per la percentuale resa nota dall'Agenzia delle entrate in data 22 luglio 2024 e fissata al 17,6668 per cento dell'importo richiesto (Provvedimento 305765/2024)

Il credito d'imposta è utilizzabile in compensazione tramite modello F24, da presentare esclusivamente attraverso i servizi telematici dell'Agenzia delle entrate con il codice tributo " 7034".

Il credito risultante dalla comunicazione è utilizzabile non prima della data di realizzazione dell’investimento.

In particolare, il credito è utilizzabile:

- per la quota corrispondente agli investimenti già realizzati alla data di invio della comunicazione per i quali è stata rilasciata la certificazione richiesta e sono state ricevute nello SDI le relative fatture elettroniche, a decorrere dal giorno lavorativo successivo alla pubblicazione del provvedimento di cui sopra;

- per la quota corrispondente agli investimenti già realizzati alla data di invio della comunicazione, per i quali è stata rilasciata la certificazione, non documentabili tramite l’emissione di fatture elettroniche e/o acquisiti mediante contratti di locazione finanziaria, a decorrere dal giorno lavorativo successivo al rilascio della ricevuta con la quale l’Agenzia delle entrate comunica l’autorizzazione all’utilizzo del credito d’imposta in esito alla verifica documentale della certificazione effettuata dal Centro Operativo Servizi Fiscali di Cagliari.

È, invece, inibito l’utilizzo del credito d’imposta riconosciuto corrispondente agli investimenti non realizzati alla data di presentazione della comunicazione oppure realizzati ma per i quali alla medesima data non sono state ricevute le relative fatture elettroniche e/o non è stata rilasciata la certificazione.

Come sopra già evidenziato, al fine di comunicare l’avvenuta realizzazione degli investimenti oppure il ricevimento della certificazione e/o delle fatture elettroniche, a decorrere dal 31 luglio 2024 ed entro il 17 gennaio 2025, per poter utilizzare il relativo credito d’imposta, il beneficiario è tenuto a presentare una o più comunicazioni integrative utilizzando il medesimo modello. Il credito risultate da tali comunicazioni integrative è fruibile secondo le modalità descritte ai precedenti numeri 1 e 2.

-

Bonus edicole: elenco dei beneficiari spese 2022

Con Decreto del Dipartimento dell'editoria datato 11 luglio, viene pubblicato l'elenco dei beneficiari del bonus edicole spese 2022.

Ricordiamo che le domande sono state presentate dal 15 marzo al 15 aprile 2024, e si tratta del contributo alle imprese esercenti punti vendita esclusivi per la rivendita di giornali e riviste, previsto all’art. 2, comma 2, del DPCM 10 agosto 2023 recante la ripartizione delle risorse del Fondo straordinario per gli interventi di sostegno all’editoria.

Con il DPCM del 10 agosto 2023 sono state ripartite le risorse del Fondo Straordinario per l’Editoria, pari a 140 milioni per il 2023.

In particolare, l’articolo 2, comma 2, del suddetto D.P.C.M. ha previsto come misura di sostegno alle edicole un contributo pari al 50 per cento delle spese sostenute per:

- IMU, TASI, COSAP, TOSAP, TARI,

- canoni di locazione,

- servizi di fornitura di energia elettrica, servizi telefonici e di collegamento ad Internet,

- acquisto o noleggio di registratori di cassa o di registratori telematici, acquisto o noleggio di dispostivi POS e altre spese sostenute per la trasformazione digitale e l’ammodernamento tecnologico,

entro il limite di 6 milioni di euro, che costituisce tetto di spesa, nel rispetto del regolamento UE “de minimis” vigente.

Con successivo Decreto del 28 novembre 202 sono state definite, all’articolo 2, le modalità per la fruizione di tale agevolazione.

Il contributo è riconosciuto alle imprese esercenti punti vendita esclusivi di giornali e riviste:

- con indicazione nel registro delle imprese del codice di classificazione ATECO 47.62.10 quale codice di attività primario;

- non sottoposte a procedure di liquidazione volontaria, coatta amministrativa o giudiziale

Ai sensi dell’art. 2, comma 2, del DPCM del 10 agosto 2023 il contributo è pari al 50 per cento delle spese sostenute, al netto dell’IVA, ove prevista, dal 1° gennaio al 31 dicembre 2022.

Il contributo concorre alla formazione del reddito e, pertanto, è erogato al netto della ritenuta fiscale.

Si evidenzia che questo bonus è una misura differente rispetto al bonus una tantum edicole da poco conclusosi.

Bonus edicole spese 2022: elenco dei beneficiari

Il decreto di cui si tratta prevede che ai sensi dell’articolo 1, comma 5, del decreto del Capo del Dipartimento per l’informazione e l’editoria 28 novembre 2023, è approvato l’allegato elenco, che costituisce parte integrante del presente decreto, dei soggetti cui è riconosciuto il contributo previsto dall’articolo 2, comma 2, del D.P.C.M. 10 agosto 2023, con l’indicazione dell’importo spettante a ciascuno

Inoltre lo stesso decreto prevede che il contributo sarà erogato mediante accredito sul conto corrente intestato all’impresa

beneficiaria, dichiarato nella domanda.Il suddetto contributo concorre alla formazione del reddito e verrà erogato agli aventi diritto, secondo gli importi indicati nel predetto elenco, al netto della ritenuta IRES o e IRPEF, pari al 4 per cento, che sarà versata entro il 15 del mese successivo alla liquidazione del contributo stesso sul Capo della Tesoreria Centrale dello Stato.

Consulta qui l'elenco.

Ricordiamo infine che le disposizioni applicative per la fruizione del contributo sono contenute nell’art. 2 del DPCM 28 novembre 2023 e nella Circolare n 1/2024.

Allegati: