-

Contributo annuale Revisori: le quote 2024

Con un comunicato del 4 gennaio il MEF informa della pubblicazione in GU n 4 del 5 gennaio del Decreto Ministeriale del 29 dicembre 2023 con il quale il contributo annuale per gli iscritti al registro è stato rideterminato, a decorrere dal 1° gennaio 2024, in Euro 47,00.

Il decreto prevede anche che a decorrere dal 1° gennaio 2025 il contributo è fissato in euro 57,00.

Ricordiamo che, sono tenuti al pagamento del contributo i revisori legali e le società di revisione legale che risultano iscritti nelle sezioni «A» e «B» del registro alla data del 1° gennaio di ogni anno.

Fermo restando il contributo di iscrizione posto a carico dei nuovi iscritti, i revisori legali e le società di revisione che in corso d'anno sono iscritti per la prima volta nel registro dei revisori legali sono tenuti al pagamento del contributo annuale a partire dall'anno successivo a quello di iscrizione.

Contributo annuale Revisori 2024: come pagare

Viene precisato che, a decorrere dal 5 gennaio 2024 sarà possibile a tutti gli iscritti al registro, procedere al pagamento on line del nuovo importo accedendo, tramite SPID, all’area riservata del portale della revisione legale alla voce “contribuzione annuale”.

Per le altre modalità di pagamento per le quali è necessario scaricare l’avviso di pagamento on line, presente nell’area riservata, si specifica che:

- i revisori potranno effettuare il pagamento del contributo annuale tramite i servizi del sistema pagoPA®, disponibili:

-

- sul sito web della revisione legale (www.revisionelegale.mef.gov.it), accedendo alla propria area riservata alla voce “Contribuzione annuale” e scegliendo tra gli strumenti disponibili: carta di credito o debito o prepagata, oppure il bonifico bancario o il bollettino postale nel caso si disponga di un conto corrente presso banche, Poste e altri prestatori di servizio di pagamento aderenti all’iniziativa. Il servizio è sempre attivo eccetto dalle ore 00:30 alle 01:30 per manutenzione giornaliera;

- presso le banche, Poste e altri prestatori di servizio di pagamento aderenti all’iniziativa tramite i canali da questi messi a disposizione (come ad esempio: tabaccherie e ricevitorie autorizzate, home banking, ATM, APP da smartphone, sportello, ecc). L’elenco degli operatori abilitati a ricevere pagamenti tramite pagoPA® è disponibile alla pagina http://www.agid.gov.it/agenda-digitale/pubblica-amministrazione/pagamenti-elettronici/pspaderenti-elenco. Per poter effettuare il pagamento occorre utilizzare il Codice Avviso di Pagamento oppure il QR Code o i Codici a Barre presenti sulla stampa dell'avviso.

Il pagamento potrà essere altresì effettuato mediante bonifico bancario, utilizzando il seguente IBAN IT57E0760103200001009776848, intestato a Consip S.p.A, riportando nella causale il “Codice di avviso di pagamento” contenuto nell’avviso di pagamento, il codice fiscale ed il numero di iscrizione del revisore, oppure compilando, con i suddetti dati, il bollettino PA bianco “TD 123”, disponibile presso gli Uffici Postali sul C/C postale n. 1009776848 intestato a Consip S.p.A..

Contributo annuale Revisori 2024: riepilogo delle regole

L'avviso MEF specifica anche che, a decorrere dal 2024, non saranno più trasmessi a cura del Ministero dell’economia e delle finanze gli avvisi cartacei di pagamento ai singoli iscritti ma tali avvisi saranno disponibili ed eventualmente scaricabili esclusivamente on-line accedendo tramite SPID all’area riservata del portale della revisione legale.

Il Mef, per il tramite di Consip, invierà invece annualmente a tutti gli iscritti una comunicazione concernente le modalità e i termini con cui procedere al pagamento del contributo annuale per l’iscrizione al registro dei revisori legali.

La comunicazione sarà trasmessa al Domicilio digitale comunicato al Registro dei revisori legali ovvero a mezzo posta elettronica ordinaria o posta ordinaria.

Ai sensi dell’articolo 21, comma 7 del decreto legislativo 27 gennaio 2010, n. 39, gli iscritti sono tenuti al versamento del contributo annuale entro il 31 gennaio di ciascun anno.

In caso di omesso o ritardato pagamento del contributo, il Ministero dell’economia e delle finanze potrà adottare i provvedimenti di cui all’articolo 24-ter “Sospensione per morosità” del citato decreto.

Allegati: -

Nuovi Principi di revisione ISQM: tutti i chiarimenti del MEF

Con la nota n. 281018 dell’11/12/2023 del MEF sono stati forniti chiarimenti riguardanti l’ambito dei soggetti iscritti al registro della revisione tenuti a comunicare, entro il prossimo 31 dicembre l’eventuale adozione anticipata dei principi professionali relativi al sistema interno della gestione della qualità, di cui alla determina RR 184 dell’8 agosto 2023.

Viene precisato che, i revisori che operano esclusivamente nell’ambito di società di revisione NON sono tenuti alla comunicazione poiché si avvalgono del sistema interno di controllo della qualità delle stesse società in cui operano.

Ricordiamo che a proposito della comunicazione, il MEF tramite nota del 23 novembre informava del fatto che, gli iscritti al registro che intendessero avvalersi della facoltà di applicazione anticipata (ed esclusivamente tali iscritti) sono tenuti a darne comunicazione al Ministero dell'economia e delle finanze.

A tal fine, le persone fisiche e le società di revisione iscritte al registro della revisione legale dei conti sono tenuti ad informarne il Ministero dell’economia e delle finanze mediante apposita comunicazione da trasmettere entro il termine del 31 dicembre 2023 all’indirizzo di posta elettronica certificata: [email protected]

Nella comunicazione altresì dovranno essere indicati, per le persone fisiche:

- il nome, cognome, luogo e data di nascita;

- il numero di iscrizione al registro; per le persone giuridiche:

- la denominazione o ragione sociale;

- il numero di iscrizione al registro.

Principi revisione internazionali: nuova adozione dal MEF

Con Determina della Ragioneria Generali n. RR 184 dell'8 agosto il MEF ha adottato nuovi principi professionali internazionali.

Nel dettaglio, con la determina viene stabilito che i revisori legali e le società di revisione legale dei conti annuali e dei conti consolidati sono tenuti ad applicare nello svolgimento degli incarichi di revisione i principi professionali:

- ISQM (Italia) 1,

- ISQM (Italia) 2

- e il principio di revisione ISA (Italia) 220 aggiornato,

preceduti dalla nuova versione dell’Introduzione ai principi stessi e del Glossario dei termini più utilizzati.

Viene specificato che:

- tali principi sono stati predisposti ai sensi dell’articolo 11, comma 2, del decreto legislativo 27 gennaio 2010, n. 39 e devono essere applicati a decorrere dal 1° gennaio 2025, per quanto riguarda l’ISQM Italia 1, e dallo svolgimento delle revisioni legali dei bilanci relativi a periodi amministrativi con inizio dalla data medesima o successiva per l’ISQM Italia 2 e per l’ISA Italia 220,

- salvo adozione anticipata su base volontaria da parte dei soggetti abilitati alla revisione, nel qual ultimo caso l’entrata in vigore è stabilita al 1° gennaio 2024 per l’ISQM Italia 1 e dallo svolgimento delle revisioni legali dei bilanci relativi a periodi amministrativi con inizio dalla data medesima o successiva per l’ISQM Italia 2 e l’ISA Italia 220.

La determina e i principi professionali di revisione allegati preceduti dalla nuova versione dell’Introduzione ai principi stessi e del Glossario dei termini più utilizzati, sono pubblicati sul sito istituzionale della revisione legale.

Attenzione, i revisori legali e i responsabili della revisione legale sono tenuti a prendere visione e a rispettare eventuali dichiarazioni riportate in calce al principio in materia di diritti e di autorizzazione dell’IFAC.

Principi revisione internazionali: chiarimenti MEF del 11.12

Con la recente nota Prot. n. 281018 dell’11/12/2023 è anche stato evidenziato che i principi professionali comprendono:

- I principi di revisione internazionali (ISA) – versione Clarified 2009, dal principio n. 200 al n. 720 (di seguito anche "ISA Clarified") – tradotti in lingua italiana dal CNDCEC nel corso del 2010 con la collaborazione di Assirevi e Consob e successivamente integrati dagli stessi e dall'INRL con considerazioni specifiche finalizzate a supportarne l'applicazione, nell'ambito delle disposizioni normative e regolamentari dell'ordinamento italiano. Tali integrazioni sono operate nel rispetto della Policy Position dell'International Auditing and Assurance Standards Board "A Guide for National Standard Setters that Adopt IAASB's International Standards but Find it Necessary to Make Limited Modifications"(Luglio 2006);

- i principi di revisione, predisposti al fine di adempiere a disposizioni normative e regolamentari dell'ordinamento italiano non previste dagli ISA Clarifieded aventi ad oggetto:

-

- le verifiche periodiche in materia di regolare tenuta della contabilità sociale (principio di revisione (SA Italia) n. 250B "Le verifiche della regolare tenuta della contabilità sociale");

- l'espressione, nell'ambito della relazione di revisione, del giudizio sulla coerenza delle informazioni contenute nella relazione sulla gestione e di alcune informazioni contenute nella relazione sul governo societario e gli assetti proprietari (principio di revisione (SA Italia) n. 720B "Le responsabilità del soggetto incaricato della revisione legale relativamente all'espressione del giudizio sulla coerenza");

- i compiti riguardanti il formato elettronico unico del bilancio (Esef – European Single Electronic Format) (principio di revisione SA Italia 700B; "Le responsabilità del soggetto incaricato della revisione legale con riferimento al bilancio redatto secondo il formato elettronico unico di comunicazione (ESEF – European Single Electronic Format)";

E' stato inoltre elaborato il principio internazionale sul controllo della qualità (ISQC Italia) 1 "Controllo della qualità per i soggetti abilitati che svolgono revisioni contabili complete e limitate del bilancio, nonché altri incarichi finalizzati a fornire un livello di attendibilità ad un'informazione e servizi connessi", basandosi sulla traduzione in lingua italiana del testo del principio internazionale ISQC 1 ed integrando tale testo con considerazioni specifiche finalizzate a supportarne l'applicazione nell'ambito delle disposizioni normative e regolamentari dell'ordinamento italiano.

I soggetti iscritti al Registro dei revisori legali sono tenuti ad osservare tale principio nell'esercizio della revisione legale ai sensi del decreto legislativo 27 gennaio 2010, n. 39.

I principi di revisione ISA Italia ed il principio sul controllo della qualità ISQC1 Italia identificano gli obiettivi del revisore e definiscono le regole di comportamento, prevedendo anche linee guida e materiale esplicativo che guidano il revisore nell’applicazione pratica delle regole di comportamento, anche con riferimento alla revisione delle imprese di dimensioni minori.

Inoltre, la sezione “Linee guida ed altro materiale esplicativo” dell’ISQC Italia 1 comprende considerazioni specifiche per i soggetti abilitati alla revisione di dimensioni minori mentre l’Appendice (Italia) dell’ISQC1 Italia contiene “ulteriori considerazioni utili nell’applicazione delle regole contenute nel principio ISQC Italia 1 in maniera proporzionale alla dimensione del soggetto abilitato che svolge incarichi di revisione presso enti diversi da quelli di interesse pubblico”.

La versione aggiornata dei suddetti principi professionali si applica alle revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano dal 1° gennaio 2022 o successivamente.

Allegati: -

Periti tribunale (CTU): ecco anche le specifiche tecniche

Dal 1 settembre 2023 è in vigore il nuovo albo nazionale dei consulenti tecnici di ufficio previsto dalla Riforma della giustizia Cartabia (decreto legislativo 10 ottobre 2022, n. 149) . Con il provvedimento attuativo DM 109 2023 del 14 agosto sono stati definiti

- nuove categorie

- i settori di specializzazione per ciascuna categoria

- gli obblighi a carico degli iscritti

- le modalità di iscrizione e di sospensione volontaria dall'albo stesso.

Il provvedimento è entrato in vigore il 26 agosto 2023 e prevede l'istituzione di albi telematici in ogni tribunale, suddivisi in settori e specializzazioni, e di un elenco nazionale complessivo, che opera ugualmente solo in modalità telematica .

Il 15 dicembre 2023 sono state pubblicate le specifiche tecniche per le domande di iscrizione da parte del dipartimento della transizione digitale del Ministero della Giustizia.

Vediamo di seguito maggiori dettagli operativi.

Requisiti generali per l’iscrizione agli albi e all’elenco nazionale

Possono iscriversi :

- i professionisti iscritti agli ordini o collegi professionali,

- Per le professioni non organizzate in ordini o collegi, il professionista deve essere iscritto nel ruolo dei periti e degli esperti tenuto dalle CCIAA o ad una delle associazioni professionali inserite nell'elenco di cui all'articolo 2, comma 7, della legge 14 gennaio 2013, n. 4

REQUISITI previsti sono inoltre:

- essere in regola con gli obblighi di formazione professionale continua, ove previsti;

- essere in regola con i versamenti previdenziali connessi all'iscrizione agli ordini

- condotta morale specchiata;

- possesso speciale competenza tecnica nelle materie oggetto della categoria di interesse;

- residenza anagrafica o domicilio professionale nel circondario del tribunale.

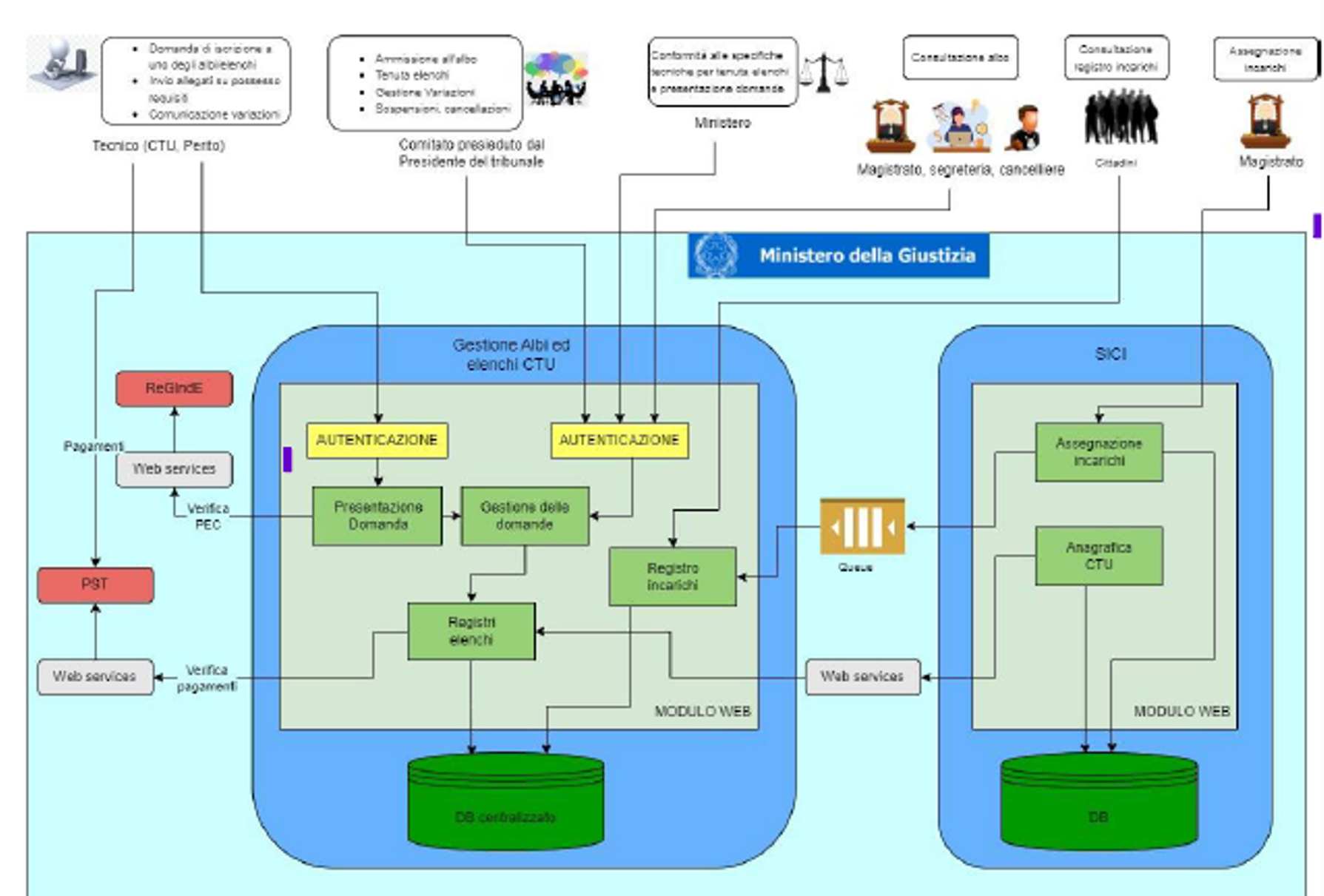

la procedura è riepilogata complessivamente in questa figura :

Elenco nazionale ed albi CTU tribunale: i dati presenti

L'elenco nazionale come detto ricomprende gli albi istituiti in ogni Tribunale, suddivisi in

- 89 categorie previste, con requisiti specifici.

- 978 settori di specializzazione

Ogni professionista può essere iscritto a più categorie o settori di specializzazione.

Il decreto 109 2023 prevede che per ciascun consulente, nell'albo sono indicati:

a) la categoria e il relativo settore di specializzazione;

b) il titolo di studio conseguito;

c) l'ordine o il collegio professionale cui e' iscritto, per le professioni non organizzate in ordini o collegi, la categoria del ruolo dei periti e degli esperti tenuto dalla camera di commercio, industria, artigianato e agricoltura in cui è eventualmente inserito;

d) la data in cui il consulente ha iniziato a svolgere la professione, con riguardo alla specifica categoria e settore di specializzazione di appartenenza;

e) il possesso di adeguate e comprovate competenze nell'ambito della conciliazione, acquisite anche mediante specifici percorsi formativi;

f) il conseguimento di adeguata formazione sul processo e sull'attivita' del consulente tecnico;

g) il numero di incarichi conferiti e di quelli revocati.

In particolare nell'ambito della categoria traduttori e interpreti e di quella della mediazione interculturale sono indicate, per ciascun consulente, le lingue straniere e gli eventuali dialetti locali conosciuti.

Il decreto 109 prevede anche un nuovo provvedimento del dipartimento informatico che specificherà le modalità di aggiornamento da parte dei tribunali.

Domande di iscrizione agli albi CTU – regime transitorio – Specifiche tecniche

Le domande di iscrizione all'albo dei consulenti tecnici d'ufficio presso ciascun Tribunale possono essere presentate ogni anno in due finestre temporali:

- tra il 1° marzo e il 30 aprile e

- tra il 1° settembre e il 31 ottobre.

I professionisti già iscritti alla data del 26 agosto, data di entrata in vigore del DM 109 2023, mantengono la propria iscrizione ma possono :

- chiedere l'iscrizione in uno dei settori di specializzazione e

- modificare la categoria di appartenenza.

Per l 'operatività si attendeva come previsto dal l dm 109 l'emanazione di provvedimento del responsabile dei sistemi informativi automatizzati del Ministero, sulle specifiche tecniche per la formazione, la tenuta e il costante aggiornamento in modalita' informatica degli albi e dell'elenco.

Il provvedimento è apparso in Gazzetta Ufficiale Il 16 dicembre 2023. Qui il testo

Viene sottolineato che dovrà essere assicurato che non siano mai pubblicati i dati delle parti del procedimento nell'ambito del quale sia stato conferito l'incarico .

Il provvedimento chiarisce gli step per l'inoltro delle comande come segue:

ACCESSO E AUTENTICATIONE

L’utente esterno (CTU e Perito) può accedere al sistema tramite il link presente nell’Area Servizi sotto la voce Portale Albo CTU del Portale dei Servizi Telematici https://pst.giustizia.it.mediante una procedura di autenticazione forte, attraverso l’impiego della CNS (smart card o USB key) o utilizzando SPID.

COMPILAZIONE CV

Effettuato l'acceso al sistema, per poter compilare la domanda di iscrizione, il candidato dovrà obbligatoriamente compilare il proprio Curriculum Vitae seguendo un modello incrementale basato su schede (ndr: wizard) digitando o selezionando tutte le informazioni contrassegnate come obbligatorie (riconoscibili in quanto contrassegnate da “*”).

Per poter considerare esaurita ciascuna scheda, sarà necessario indicare obbligatoriamente al suo interno i dati minimi o indicando di non esserne in possesso

Il candidato ha a disposizione una scheda con le comunicazioni e il monitoraggio della propria posizione. Una volta registrata la domanda, se si è effettuato l’accesso con CNS, è previsto il passaggio di firma digitale della domanda.

Il sistema permette di scaricare la domanda stessa in formato pdf e di ricaricare nel sistema il documento PDF firmato.

La domanda viene firmata digitalmente extra sistema e sono ammesse entrambe le modalità di firma, CAdES e PAdES.

Per tutte le nuove domande, il candidato potrà scaricare la cosiddetta impronta della domanda stessa (in formato HASH) per provvedere extra sistema al pagamento. Il sistema permette a questo punto il caricamento della ricevuta di pagamento del bollo in formato XML. Dopo l’acquisizione da parte del sistema della suddetta ricevuta la domanda risulta definitivamente inviata e disponibile per l’istruttoria e per l’udienza da parte del tribunale e della commissione.

Durante il processo di verifica della domanda il sistema notificherà tramite PEC e attraverso l’area di monitoraggio disponibile al candidato:

- le comunicazioni inerenti all’avanzamento della domanda,

- eventuali richieste di integrazione avanzate dal Tribunale e

- i termini entro i quali deve avvenire l’integrazione stessa.

Entro detti termini il candidato avrà la possibilità di caricare tramite il sistema l’ulteriore documentazione PDF.

Dopo che la domanda è stata accolta, ma solo per la prima iscrizione del candidato all’albo di un Tribunale, verrà richiesto il pagamento extra sistema della tassa governativa.

Il candidato può caricare nel sistema la ricevuta di avvenuto pagamento della tassa governativa (extra sistema) in formato XML.

Sospensione volontaria dagli albi CTU cancellazione dalle categorie

Il decreto prevede la possibilità di chiedere la cancellazione da una categoria o specializzazione indicate inizialmente

E' possibile inoltre chiedere la sospensione temporanea dall’albo per motivazioni personali o professionali per

- un periodo non superiore a nove mesi per ciascuna categoria

- e per un periodo non superiore a 18 mesi per più categorie nell'arco di quattro anni.

CTU dettagli sul requisito della competenza

ATTENZIONE Il requisito della speciale competenza tecnica sussiste quando con specifico riferimento alla categoria e all'eventuale settore di specializzazione l'attivita' professionale è stata esercitata per almeno cinque anni in modo effettivo e continuativo.

In mancanza del requisito sopracitato la speciale competenza tecnica è riconosciuta quando ricorrono almeno due delle seguenti circostanze:

- a) possesso di adeguati titoli di specializzazione o approfondimento post-universitari, purchè l'aspirante sia iscritto da almeno cinque anni nei rispettivi ordini, collegi o associazioni professionali;

- b) possesso di adeguato curriculum scientifico, comprendente, a titolo esemplificativo, attivita' di docenza, attivita' di ricerca, iscrizione a societa' scientifiche, pubblicazioni su riviste scientifiche;

- c) conseguimento della certificazione UNI relativa all'attività professionale svolta, rilasciata da un organismo di certificazione accreditato.

ATTENZIONE:

Per la categoria medico-chirurgica, rileva l'esercizio della professione successivamente al conseguimento del titolo di specializzazione.

Per la specializzazione medico legale invece il requisito dei cinque anni non si applica ed è sufficiente il possesso di uno tra i requisiti definiti alle lettere a) e b).

-

Tirocinio revisori: chiarimenti sul dominus dipendente di una società

Con il pronto ordini del 20 novembre il CNDCEC risponde a dubbi sullo svolgimento del tirocinio presso un dominus che eserciti attività professionale come dipendente.

A tal proposito il CNDCEC ha osservato quanto segue.

Come affermato nel PO 248/2017 l’attività professionale può essere svolta dall’iscritto nell’albo non solo come libero professionista ma anche come dipendente di una società/ente.Le attività svolte da un iscritto dipendente che possono essere considerate “attività professionali” sono quelle oggetto della professione, individuate dall’art. 1 del D. Lgs 139/2005.

Per quanto riguarda la documentazione da presentare all’Ordine all’atto della presentazione della domanda di iscrizione nel registro da parte del tirocinante, nel caso in cui il dominus svolga la propria attività professionale come dipendente dovrà essere indicato il suo orario di lavoro presso l’ente/società.

L’iscritto dovrebbe anche acquisire una dichiarazione sostituiva di atto notorio ex art. 47 d.P.R. 445/2000 relativa al suo inquadramento all’interno dell’ente/società ed alle attività che formano oggetto del rapporto di lavoro dipendente. Verosimilmente, il professionista che è in grado di formare il tirocinante per almeno 20 ore settimanali (come richiesto dal Regolamento del tirocinio) avrà anche il suo domicilio professionale presso l’ente/società del quale è dipendente.Ciò è quello che normalmente accade quanto il professionista esercita la sua attività come dipendente di una società di revisione.

Con riferimento specifico alla possibilità per il professionista dipendente di una società di revisione di avere un tirocinante (PO 80/2011), si rinvia al contenuto dell’informativa n. 23/2011.

Per quanto riguarda il quesito se debba essere annotato nell’albo il non esercizio della professione da parte degli iscritti, si ritiene che questo non sia un dato rilevante al fine della tenuta dell’albo stesso in quanto per l’iscrizione non è richiesto l’effettivo esercizio della professione (e neanche il possesso di partita IVA). -

Professione abusiva Commercialista: le regole dalla Cassazione

La Corte di Cassazione con sentenza n. 4673/23, sinteticamente, ha stabilito che la tenuta dei registri contabili e la redazione delle dichiarazioni dei redditi, senza la prescritta abilitazione, comportano la condanna per esercizio abusivo della professione di Commercialista.

Vediamo maggiori dettagli del caso di specie giunto in Cassazione.

Professione abusiva commercialista: sentenza n 4673/2023 della Cassazione

Con la sentenza impugnata la Corte di appello di Roma ha confermato la sentenza resa dal Tribunale di Roma che aveva condannato l'imputata per i reati di truffa aggravata e di esercizio arbitrario della professione di esperto contabile.

Nel dettaglio, si addebita di avere esercitato la professione di esperto contabile senza avere conseguito la prescritta abilitazione e di avere indotto in errore il cliente trattenendo indebitamente somme che questi le versava per il pagamento di debiti tributari e previdenziali, così procurandosi un ingiusto profitto.

Il ricorso dell'imputata è stato considerato inammissibile, vediamo il perchè.

La Cassazione sottoliena che nel caso di specie, la prima censura proposta è generica in quanto risulta reiterativa del motivo di appello cui la Corte ha fornito adeguata e congrua motivazione in ordine alla piena attendibilità della persona offesa, che ha fornito dettagliata indicazione degli importi consegnati all'imputata e da costei non versati, che costituiscono l'ingiusto profitto del reato.

La Corte ha osservato che le accuse hanno trovato significativo riscontro nella documentazione acquisita, ad ulteriore riprova della fondatezza della prospettazione accusatoria.

Le Sezioni Unite della Corte, con la pronunzia richiamata dal difensore hanno affermato che integra il reato di esercizio abusivo di una professione (art 348 cp) , il compimento senza titolo di atti che, pur non attribuiti singolarmente in via esclusiva a una determinata professione, siano univocamente individuati come di competenza specifica di essa, allorchè lo stesso compimento venga realizzato con modalità tali, per continuatività, onerosità e organizzazione, da creare, in assenza di chiare indicazioni diverse, le oggettive apparenze di un'attività professionale svolta da soggetto regolarmente abilitato.

Il Dlgs n 139/2005 sostituendo i D.P.R. n. 1067 1068 del 1953, ha istituito l'Albo unificato dei dottori commercialisti e degli esperti contabili, e, oltre a una elencazione di attività comune alle due categorie, ha previsto un lungo elenco di altre attività di riconosciuta competenza tecnica dei soli iscritti alla Sezione A (Commercialisti) e un elenco di attività di riconosciuta competenza tecnica degli iscritti alla Sezione B (Esperti contabili) dell'Albo, fra le quali sono state incluse le seguenti:

- "a) tenuta e redazione dei libri contabili, fiscali e del lavoro, controllo della documentazione contabile, revisione e certificazione contabile di associazioni, persone fisiche o giuridiche diverse dalle società di capitali;

- b) elaborazione e predisposizione delle dichiarazioni tributarle e cura degli ulteriori adempimenti tributari.

La specifica inclusione delle attività di tenuta e redazione dei libri contabili, fiscali e del lavoro, e di elaborazione e predisposizione delle dichiarazioni tributarie e cura degli ulteriori adempimenti tributari, nell'elenco di quelle riconosciute di competenza tecnica degli iscritti alla sezione B consente senz'altro di ritenere che lo svolgimento di esse, se effettuato da soggetto non abilitato con modalità tali da creare, in assenza di chiare indicazioni diverse dallo stesso provenienti, le apparenze dell'attività professionale svolta da esperto contabile regolarmente abilitato, è punibile a norma dell'art 348 cp.

E' di tutta evidenza che la Corte ha fatto corretta applicazione di queste norme e della suindicata pronunzia, evidenziando nel caso in esame gli indici sintomatici di una falsa apparenza che integra la condotta penalmente rilevante:

- il carattere oneroso della prestazione;

- la durata e risalenza del rapporto con lo studio di contabilità iniziato dapprima con il padre e poi continuato con l'imputata, radiata dall'albo nell'anno 2012;

- lo svolgimento dell'attività in modo organizzato con struttura preordinata e dotato di personale impiegato per l'espletamento delle relative incombenze.

Concludendo, si evidenzia che il CNDCEC ha commentato la sentenza sul proprio sito istituzionale dal quale si evince che secondo il Presidente De Nuccio si tratta di Una sentenza importante ed estremamente chiara sul concetto di esercizio abusivo della professione di commercialista.

-

Incarico DPO degli Ordini Commercialisti: come presentare domanda

Con una nota pubblicata sul proprio sito il CNDCEC informa della iniziativa per la creazione di un elenco di iscritti all’Albo interessati a svolgere l’attività di DPO (Data Protection Officer) presso i Consigli degli Ordini territoriali della categoria.

Attenzione al fatto che, le candidature acquisite verranno messe a disposizione dei Consigli degli Ordini locali che potranno, in totale autonomia, decidere di affidare il servizio di DPO ad uno dei soggetti presenti nell’elenco.

Sono inoltre pubblicati:

- il Modello di domanda per l’inserimento nell’elenco (allegato 1)

- l’Informativa sul trattamento dei dati personali in base al GDPR europeo e al Codice in materia di protezione dei dati personali (allegato 2).

Accedi qui per scaricare i file.

Incarico DPO degli Ordini Commercialisti: la domanda

I soggetti interessati a far parte dell’elenco possono inviare la domanda di partecipazione firmata digitalmente, allegando il curriculum professionale in formato europeo da cui possa desumersi l’approfondita conoscenza della materia, l’esperienza maturata e il possesso dei requisiti prescritti dall’avviso.

Nella domanda l’interessato deve indicare per quale tipologia di Ordine è interessato a svolgere l’incarico (art. 9, co. 2 del D.lgs. 139/05). I

ll richiedente può anche indicare l’Ordine o gli Ordini presso cui si propone come DPO.

Se desidera effettuare il servizio presso più Ordini territoriali, deve indicarli specificamente nella domanda.

La domanda dovrà essere trasmessa entro e non oltre il ventesimo giorno successivo alla pubblicazione dell’avviso sul sito web del Consiglio nazionale, esclusivamente a mezzo PEC all’indirizzo:

- [email protected]

- e dovrà indicare nell’oggetto la dicitura “FORMAZIONE DI UN ELENCO DI RESPONSABILI PROTEZIONE DATI PERSONALI (D.P.O.) PER GLI ORDINI TERRITORIALI”.

Incarico DPO degli Ordini Commercialisti: i requisiti

I soggetti interessati dovranno presentare apposita istanza contenente:

- 1) il cognome, nome, data e luogo di nascita e residenza, codice fiscale, indirizzo dello studio, con indicazione di eventuali ulteriori sedi, recapiti telefonici e di posta elettronica certificata;

- 2) il possesso della cittadinanza italiana o di uno degli Stati membri dell’Unione Europea;

- 3) il godimento dei diritti civili e politici;

- 4) di non essere stato destinatario di provvedimenti disciplinari da parte dell’Ordine di appartenenza, né avere subito provvedimenti giudiziali relativi ad inadempimenti contrattuali per incarichi assunti con la Pubblica Amministrazione;

- 5) il possesso di adeguata copertura assicurativa per la responsabilità civile verso terzi per danni provocati nell’esercizio dell’attività professionale;

- 6) l’iscrizione presso un albo dei Dottori Commercialisti e degli Esperti Contabili;

- 7) l’indicazione della tipologia di Ordine/Ordini presso il quale/i quali si propone come DPO nonché l’eventuale indicazione specifica anche dell’Ordine/i;

- 8) Pregressa, specifica e comprovata esperienza in materia di protezione dei dati personali, svolgimento di incarichi di DPO, gestione della privacy, preferibilmente in enti pubblici non economici e ordini professionali.

Incarico DPO degli Ordini Commercialisti: aggiornamento elenco

L’aggiornamento dell’elenco sarà disposto semestralmente mediante apposito avviso che sarà pubblicato sul sito istituzionale del Consiglio nazionale.

I professionisti già iscritti sono esentati dall’invio di un’ulteriore domanda d’iscrizione, ma dovranno comunicare eventuali variazioni dei requisiti già dichiarati al momento dell’iscrizione e/o eventuali aggiornamenti del curriculum vitae.

Il professionista che non fosse più interessato a permanere nell’elenco potrà in ogni momento chiederne la cancellazione.

Inoltre, costituisce causa di immediata cancellazione dall’elenco la sopravvenuta adozione di un provvedimento disciplinare da parte dell’Ordine territoriale di appartenenza.

-

Registro Tirocinio Commercialisti: quando si procede alla cancellazione dell’iscritto

Con il Pronto Ordini n. 97/2023 in risposta ad un quesito sulla cancellazione dal registro del tirocinio per la perdita di

efficacia del relativo certificato, si evidenzia che, non essendo il registro dei Tirocinanti un registro pubblico, l'Oridne può decidere autonomamente se procedere a cancellare il tirocinante, abilitatosi alla professione, prima del decorso dei 5 anni previsti dalla norma.

In dettaglio, si chiedeva se alla luce di quanto previsto dall’articolo 6, comma 12 del d.P.R. 137/2012, ai sensi del quale: « Il Consiglio dell’Ordine presso il quale è compiuto il tirocinio rilascia il relativo certificato. Il certificato perde efficacia decorsi cinque anni senza che segua il superamento dell’esame di Stato. Quando il certificato perde efficacia il competente Consiglio territoriale provvede alla cancellazione del soggetto dal registro dei praticanti», sia legittimo procedere alla cancellazione d’ufficio del praticante dal registro prima dei prescritti cinque anni nel caso in cui sia disposta l’iscrizione nell’albo professionale tenuto dallo stesso Ordine presso il quale è stato effettuato il tirocinio.

Viene precisato che l’art. 6, comma 12, del d.P.R. 137/20121 stabilisce la perdita di efficacia del tirocinio trascorsi cinque anni dalla data del suo compimento senza che sia stato superato l’esame di Stato.Anche se la lettera della norma parla di perdita di efficacia del certificato, ciò che è soggetto a scadenza è in realtà il tirocinio, come si legge nella relazione illustrativa al d.P.R. 137/2012 (“…. stabilisce, infine, l’inefficacia del periodo di formazione svolto nel caso in cui l’esame di Stato non venga superato nei cinque anni successivi alla chiusura del periodo”).

Ciò significa che, trascorsi cinque anni dal suo compimento senza il superamento dell’esame di abilitazione, il tirocinante dovrà compiere ex novo il tirocinio.

Pur ribadendo che la norma collega in maniera inequivocabile la cancellazione dal registro alla perdita di efficacia del certificato (rectius del tirocinio) sembrando avere la finalità di mantenere, per così dire, traccia dei tirocini ancora in corso di validità, passando al caso di specie ed in ragione del fatto che la tenuta del registro assume una rilevanza unicamente “interna” – non essendo quello del tirocinio un registro pubblico – si ritiene che codesto Ordine possa valutare in autonomia se procedere alla cancellazione del tirocinante che, abilitatosi all’esercizio della professione, chieda l’iscrizione nell’albo prima che siano trascorsi i cinque anni dal compimento del tirocinio.