-

Redditi da locazioni brevi: come indicarli in dichiarazione

Entro il 30 settembre occorre inviare il Modello 730/2025. Tra le novità di quest'anno vi è il fatto che, i redditi derivanti da contratti di locazione breve sono assoggettati ad imposta sostitutiva nella forma della cedolare secca con aliquota al 26 per cento nel caso di opzione per tale tipo di regime.

La predetta aliquota è ridotta al 21 per cento per i redditi da locazione breve relativi ad una unità immobiliare individuata dal contribuente in sede di dichiarazione dei redditi.

Vediamo come indicare i redditi di locazione breve nel modello 730.

Modello 730/2025: redditi da locazioni brevi

A partire dal 1° giugno 2017 è stata introdotta un’apposita disciplina fiscale per i contratti di locazioni di immobili ad uso abitativo, situati in Italia, la cui durata non supera i 30 giorni e stipulati da persone fisiche al di fuori dell’esercizio di attività d’impresa detti Contratto di locazione breve.

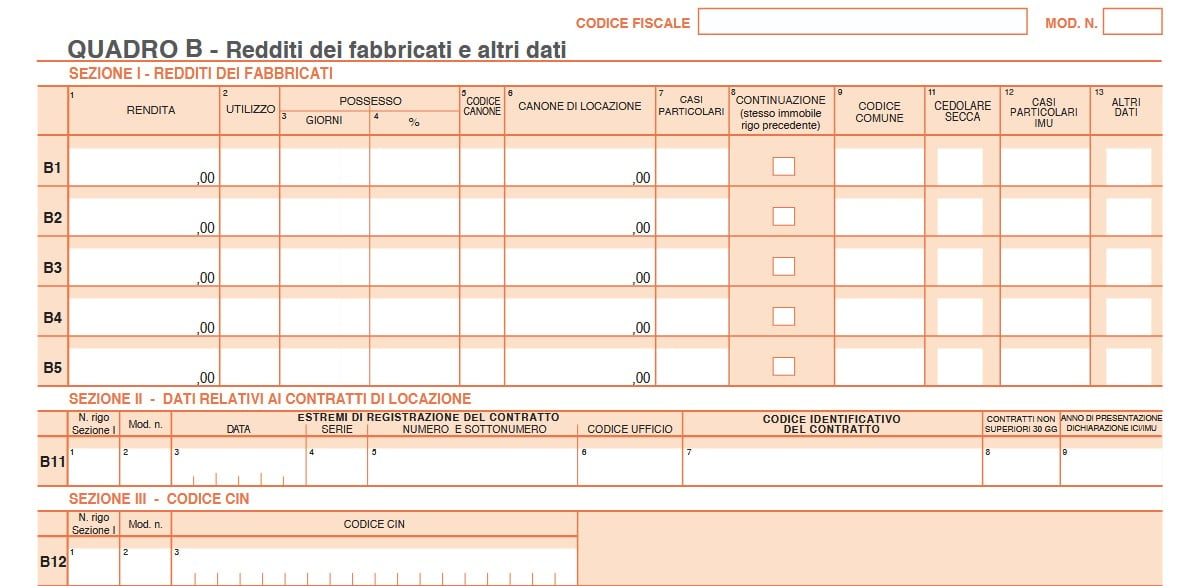

Il reddito derivante da tali locazioni brevi costituisce reddito fondiario:- per il proprietario dell’immobile o per il titolare di altro diritto reale e va indicato nel quadro B;

- per il sublocatore o il comodatario, invece, costituisce reddito diverso e va indicato nel quadro D.

Attenzione al fatto che dall’anno d’imposta 2021 il regime fiscale delle locazioni brevi è riconosciuto solo in caso di destinazione alla locazione breve di non più di 4 appartamenti per ciascun periodo d’imposta.

Negli altri casi, l’attività di locazione da chiunque esercitata si presume svolta in forma imprenditoriale ai sensi dell’art. 2082 del codice civile in base al quale è imprenditore chi esercita professionalmente un’attività economica organizzata al fine della produzione o dello scambio di beni o di servizi.

Pertanto, se nel corso del 2024 sono stati destinati a locazione breve più di 4 appartamenti, non può essere utilizzato il modello 730, ma va utilizzato il modello REDDITI PF.

Attenzione al fatto che il Comune di Venezia può autonomamente individuare i limiti massimi e i presupposti per la destinazione degli immobili residenziali ad attività di locazione breve.

Modello 730/2025: redditi da locazione turistica

Inoltre, per le locazioni brevi per finalità anche turistiche a partire dal 1° giugno 2017 è stata introdotta un’apposita disciplina fiscale per i contratti di locazione di immobili ad uso abitativo, situati in Italia, la cui durata non supera i 30 giorni, stipulati da persone fisiche al di fuori dell’esercizio di attività d’impresa.

Il termine di 30 giorni deve essere considerato in relazione ad ogni singola pattuizione contrattuale; anche nel caso di più contratti stipulati

nell’anno tra le stesse parti, occorre considerare ogni singolo contratto, fermo restando tuttavia che se la durata delle locazioni che intervengono nell’anno tra le medesime parti sia complessivamente superiore a 30 giorni devono essere posti in essere gli adempimenti connessi alla registrazione del contratto.

Questa disciplina si applica sia nel caso in cui i contratti siano stipulati direttamente tra locatore (proprietario o titolare di altro diritto reale, sublocatore o comodatario) e conduttore, sia nel caso in cui in tali contratti intervengano soggetti che esercitano attività d’intermediazione immobiliare, anche attraverso la gestione di portali on-line, che mettono in contatto persone in ricerca di un immobile con persone che dispongono di unità immobiliari da locare.

Il contratto di locazione breve può avere ad oggetto, unitamente alla messa a disposizione dell’immobile abitativo, la fornitura di biancheria e la pulizia dei locali nonché di altri servizi che corredano la messa a disposizione dell’immobile, come ad esempio, la fornitura di utenze, wi-fi, aria condizionata.La disciplina in esame non è invece applicabile se insieme alla messa a disposizione dell’abitazione sono forniti servizi aggiuntivi che non presentano una necessaria connessione con la finalità residenziale dell’immobile, quali ad esempio, la fornitura della colazione, la somministrazione di pasti, la messa a disposizione di auto a noleggio o di guide turistiche o di interpreti.

Dal 2021 l’attività di locazione breve si intende svolta nell’esercizio di attività di impresa se sono destinati alla locazione breve più di 4 appartamenti.In tal caso, il relativo reddito non può essere dichiarato utilizzando il modello 730, ma va dichiarato utilizzando il terzo fascicolo del modello REDDITI Persone fisiche. In caso di locazione nel corso del 2024 di più di 4 appartamenti non può essere utilizzato il modello 730.

Il Comune di Venezia può autonomamente individuare i limiti massimi e i presupposti per la destinazione degli immobili residenziali ad attività di locazione breve.Ai redditi derivanti dai contratti di locazione breve si applicano le disposizioni previste per il regime della “cedolare secca sugli affitti”, in

caso di opzione per tale tipo di tassazione, con l'aliquota del 26 per cento, ridotta al 21 per cento per i redditi derivanti dai contratti di locazione breve relativi a una unità immobiliare individuata dal contribuente in sede di dichiarazione dei redditi.

Il medesimo regime fiscale si applica anche ai corrispettivi lordi derivanti dai contratti di sublocazione e dai contratti a titolo oneroso,

stipulati nelle medesime forme descritte, conclusi dal comodatario aventi ad oggetto il godimento dell'immobile da parte di terzi.

In conseguenza dell’introduzione di tale normativa cambia la tassazione del canone di locazione dell’immobile concesso in locazione dal comodatario per periodi non superiori a 30 giorni: in tal caso il reddito del canone di locazione è tassato in capo al comodatario come reddito diverso e quindi va indicato dal comodatario nel quadro D.Il proprietario dell’immobile indicherà nel quadro B la sola rendita catastale dell’immobile concesso in comodato gratuito.

La disciplina delle locazioni brevi, inoltre, prevede che se i relativi contratti sono stati conclusi con l’intervento di soggetti che esercitano

attività di intermediazione immobiliare, anche attraverso la gestione di portali on-line, i canoni di locazione sono assoggettati ad una

ritenuta del 21% a titolo d’acconto se tali soggetti intervengono anche nel pagamento o incassano i canoni o i corrispettivi derivanti dai

contratti di locazione breve.Modello 730/2025: il nuovo quadro B

Si segnala anche CIN affitti brevi nel modello 730/2025 per le novità sul codice indentififcativo nazionale.

-

730/2025: le novità del quadro W

Il Modello 730/2025 va inviato, con le modalità prevista, entro il 30 settembre all'agenzia delle Entrate al fine di provvedere alla presentazione della dichiarazione dei redditi dei dipendenti e pensionati per l'anno di imposta 2024.

Dall'anno scorso nel modello è comparso il Quadro W per il monitoraggio fiscale, vediamo chi deve compilarlo.

730/2025: il quadro RW

Il Quadro W del Modello 730/2025 è una recente novità, comparso infatti nel 730/2024 e riservato a specifici redditi:

Questo quadro, per gli investimenti e attività estere di natura finanziari e patrimoniale, si compone di righi da W1 a W5.

Ricordiamo che le attività estere di natura finanziaria sono quelle attività da cui derivano redditi di capitale o redditi diversi di natura finanziaria di fonte estera.

Queste attività vanno sempre indicate nel presente quadro in quanto di per sé produttive di redditi di fonte estera imponibili in Italia (ad esempio, le attività i cui redditi sono corrisposti da soggetti non residenti, tra cui, le partecipazioni al capitale o al patrimonio di soggetti non residenti, le obbligazioni estere, gli investimenti e i metalli preziosi detenuti all’estero).Il contribuente dovrà compilare il quadro W per assolvere sia agli obblighi di monitoraggio fiscale che per il calcolo delle imposte dovute (IVIE, IVAFE e imposta sul valore delle cripto-attività).

Attenzione al fatto che, qualora sia richiesto per assolvere ai soli obblighi di monitoraggio, va barrata la colonna 16 e le caselle relative alla liquidazione delle imposte non dovranno essere compilate.

Considerato che il quadro riguarda la rilevazione delle attività finanziarie e investimenti all’estero detenuti nel periodo d’imposta, occorre

compilare il quadro anche se l’investimento non è più posseduto al termine del periodo d’imposta (ad esempio nel caso di un conto

corrente all’estero chiuso nel corso del 2024).

Per gli importi in valuta estera il contribuente deve indicare il controvalore in euro utilizzando il cambio indicato nel provvedimento del Direttore dell’Agenzia emanato ai fini dell’individuazione dei cambi medi mensili.

Gli obblighi dichiarativi non sussistono per gli immobili situati all’estero per i quali non siano intervenute variazioni nel corso del periodo d’imposta, fatti salvi i versamenti dovuti relativi all’IVIE.Ai soli fini della corretta determinazione dell’IVIE complessivamente dovuta, in caso di variazioni intervenute anche per un solo immobile, il quadro va compilato con l’indicazione di tutti gli immobili situati all’estero compresi quelli non variati.

Attenzione al fatto che per ulteriori informazioni relative ai dati da inserire nel presente quadro, si rinvia alle istruzioni concernenti il Quadro RW del Modello Redditi PF 2025.

-

730/2025: il lavoro nelle zone di frontiera

I soggetti interessati alla presentazione del Modello 730/2025 dovranno procedere seguendo le istruzioni pubblicate dalle Entrate con il Provvedimento n 114763 del 10 marzo.

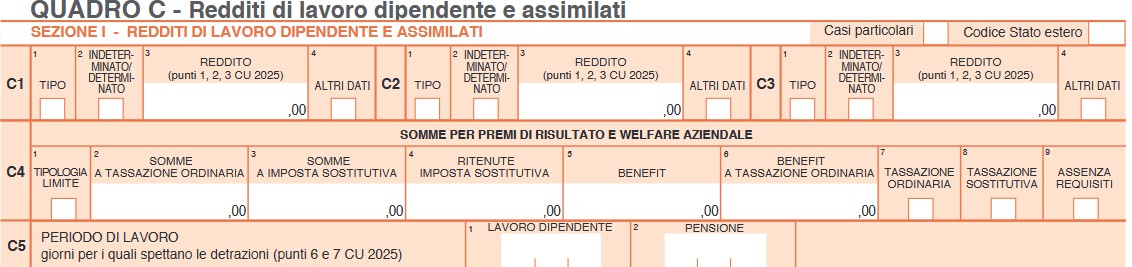

Tra le novità di quest'anno vi è quella del lavoro dipendente nelle zone di frontiera da indicare nel Quadro C del 730/2025. Vediamo di cosa si tratta.

730/2025: il lavoro in zone di frontiera

Come evidenziato dalle istruzioni ADE, i redditi prodotti all’estero in via continuativa e come oggetto esclusivo del rapporto non sono più esclusi dalla base imponibile in seguito all’abrogazione dell’art. 3 c. 3 lettera c) del Tuir.

Ai sensi del nuovo comma 8-bis dell’art. 51 del Tuir il reddito dei dipendenti che nell’arco di dodici mesi soggiornano nello stato estero per un periodo superiore a 183 giorni, è determinato sulla base delle retribuzioni convenzionali definite annualmente con decreto del Ministro del Lavoro e delle Politiche sociali.

Si tratta di quei soggetti che pur avendo soggiornato all’estero per più di 183 giorni sono considerati residenti in Italia in quanto hanno mantenuto in Italia i propri legami familiari ed il centro dei propri interessi patrimoniali e sociali.

I redditi dei soggetti residenti nel territorio dello stato, derivanti da lavoro dipendente prestato all’estero, in via continuativa e come oggetto esclusivo del rapporto, in zone di frontiera ed in altri Paesi limitrofi, per l’anno 2024 sono imponibili ai fini Irpef per la parte eccedente 10.000 euro.

Se si richiedono prestazioni sociali agevolate alla pubblica amministrazione, deve essere dichiarato l’intero ammontare del reddito prodotto all’estero, compresa quindi la quota esente, all’ufficio che eroga la prestazione per la valutazione della propria situazione economica

730/2025: dove indicare i redditi prodotti nelle zone di frontiera

I redditi prodotti nelle zone di frontiera vanno indicati nel Quadro C sezione I redditi di lavoro dipendente e assimilati:

In dettaglio, nel rigo C1:

- nella colonna 1 va indicato il codice "4" per i redditi di lavoro dipendente prestato, in via continuativa e come oggetto esclusivo del rapporto, all’estero in zone di frontiera ed in altri Paesi limitrofi da persone residenti nel territorio dello Stato,

- nella colonna 2 (Indeterminato/Determinato): nel caso di reddito di lavoro dipendente, compensi per lavori socialmente utili o redditi prodotti in zone di frontiera, riportare:

- il codice ‘1’ contratto a tempo indeterminato se nella Certificazione Unica risulta compilato il punto 1,

- il codice ‘2’ contratto a tempo determinato se nella Certificazione Unica risulta compilato il punto 2. Nel caso di reddito di lavoro sportivo (codice ‘8’ o ‘9’ in colonna 1) riportare il codice ‘1’ contratto a tempo indeterminato se nella Certificazione Unica risultano compilati uno o più dei punti da 781 a 783, riportare il codice ‘2’ contratto a tempo determinato se nella Certificazione Unica risultano compilati uno o più dei punti da 784 a 786.

- nella colonna 3 (Reddito): se nella colonna 1 è stato indicato il codice 4 (redditi prodotti in zone di frontiera), riportare l’intero ammontare dei redditi percepiti, comprensivo della quota esente.

-

730/2025: come detrarre le spese per assistenza personale

Il Modello 730/2025 serve per la dichiarazione dei redditi dei dipendenti e pensionati.

Il modello, con le relative istruzioni, è stato pubblicato dall'Agenzie delle Entrate al fine di dichiarare i redditi dell'anno d'imposta 2024. Scarica qui Modello 730/2025 e istruzioni.

Vediamo cosa si intende per spese di assistenza personale e a quale detrazione danno diritto.

730/2025: come detrarre le spese per assistenza personale

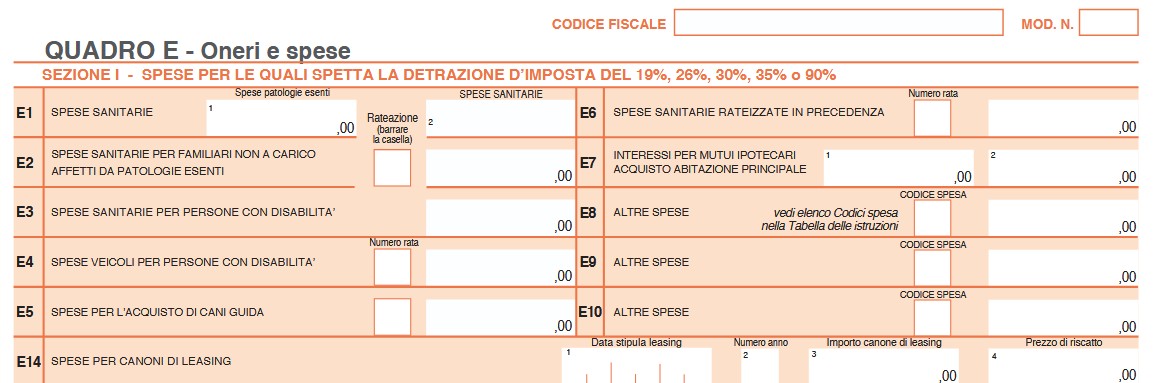

Le spese per assistenza personale vanno tra le altre spese detraibili nel Quadro E ai righi da E8 a E10.

Ricordiamo che ai Righi da E8 a E10 vanno indicate le spese desumibili dalla sezione “Oneri detraibili” della Certificazione Unica contraddistinte dai codici da 8 a 48 e 99, per le quali spetta la detrazione d’imposta del 19 per cento, le spese contraddistinte dai codici 61 e 62, per le quali spetta la detrazione d’imposta del 26 per cento, le spese contraddistinte dal codice 71, per le quali spetta la detrazione del 30 per cento, le spese contraddistinte dal codice 76, per le quali spetta la detrazione del 35 per cento, le spese contraddistinte dal codice 81, per le quali spetta la detrazione del 90 per cento.

In base alle istruzioni al modello 730 nei quadro E ai righi preposti, per le spese di assistenza personale, va utilizzato il codice "15" nei casi di non autosufficienza nel compimento degli atti della vita quotidiana.

Attenzione al fatto che sono considerate non autosufficienti nel compimento degli atti della vita quotidiana le persone che:

- non sono in grado, per esempio, di assumere alimenti,

- di espletare le funzioni fisiologiche e provvedere all’igiene personale, di deambulare, di indossare gli indumenti,

può essere considerata non autosufficiente anche la persona che necessita di sorveglianza continuativa.

Lo stato di non autosufficienza deve risultare da certificazione medica.

La detrazione per le spese di assistenza non spetta, dunque, quando la non autosufficienza non si ricollega all’esistenza di patologie

La detrazione spetta anche per le spese sostenute per i familiari non a carico.

Il contribuente può fruire della detrazione, fino a un importomassimo di 2.100 euro, solo se il reddito complessivo non supera i 40.000 euro.

Nel limite di reddito deve essere computato anche il reddito dei fabbricati assoggettato alla cedolare secca sulle locazioni.

Il limite di 2.100 euro è riferito al singolo contribuente a prescindere dal numero delle persone cui si riferisce l’assistenza:

- se un contribuente ha sostenuto spese per sé e per un familiare, l’importo da indicare non può superare 2.100 euro,

- se più familiari hanno sostenuto spese per assistere lo stesso familiare, il limite massimo di 2.100, euro deve essere ripartito tra coloro che hanno sostenuto la spesa.

Le spese devono risultare da idonea documentazione, che può anche consistere in una ricevuta debitamente firmata, rilasciata dall’addetto all’assistenza, e deve contenere gli estremi anagrafici e il codice fiscale di chi effettua il pagamento e di chi presta l’assistenza.

Se la spesa è sostenuta in favore di un familiare, nella ricevuta devono essere indicati anche gli estremi anagrafici e il codice fiscale

di quest’ultimo.

-

730 semplificato 2025: via alle modifiche dal 15 maggio

Dal 15 maggio 2025 sarà possibile accettare, modificare, integrare e inviare la dichiarazione 730 precompilata all’Agenzia delle entrate, direttamente tramite l’applicazione web.

Dalla stessa data è possibile modificare e inviare anche il modello Redditi precompilato e nell’applicazione web sarà poi possibile consultare la dichiarazione trasmessa e la ricevuta telematica dell’avvenuta presentazione.

Ricordiamo che è possibile accedere alla sezione della propria precompilata, cliccando qui.

Le Entrate con il Provvedimento n 193922 del 24 aprile hanno fissato tutte le regole necessarie.

Attenzione a causa dell'intenso traffico sul sito all'ingrosso con le proprie credenziali può apparire il seguente messaggio:

730 precompilato 2025: il primo accesso

Appena effettuato il primo accesso della precompilata, le Entrate domandano se si vuole utilizzare la compilazione in modalità semplificata.

Si tratta di una possibilità, introdotta già nella dichiarazione dello scorso anno, e quest’anno è stata rivista e migliorata, consentendo di compilare il modello seguendo un percorso guidato.

I lavoratori dipendenti, i pensionati e i contribuenti che percepiscono redditi che vanno dichiarati con il modello 730, infatti, possono modificare, integrare o aggiungere dati utilizzando, oltre alla modalità di compilazione ordinaria, una modalità semplificata.

In questa modalità, le informazioni disponibili sulla situazione reddituale e sulle spese sostenute dal contribuente e dai familiari a carico, sono messe a disposizione in maniera dettagliata e rappresentate in modo intuitivo.Il contribuente può consultare i dati all’interno delle relative sezioni e sottosezioni e successivamente confermarle, integrarle o modificarle.

Dopo la validazione, i dati verranno riportati in automatico nei campi corrispondenti del modello 730.

Attenzione al fatto che il contribuente che preferisce tornare a integrare e modificare la dichiarazione con la modalità di compilazione ordinaria, ha la possibilità di farlo in qualsiasi momento selezionando un apposito pulsante presente nell’applicazione.730 precompilato accettato o modificato

Se il Modello 730 precompilato non richiede alcuna correzione o integrazione, il contribuente lo può accettare senza modifiche e, di conseguenza, usufruire dei vantaggi previsti sui controlli.

Se, invece, alcuni dati risultano non corretti o incompleti, o mancanti, è necessario modificare o integrare la dichiarazione.

Le operazioni di modifica o di integrazione possono essere effettuate direttamente dall’interessato o tramite un soggetto delegato (sostituto, Caf, professionista).

Il modello 730 precompilato si considera accettato se:- è trasmesso senza modifiche dei dati indicati nella dichiarazione precompilata

- oppure se il contribuente effettua delle modifiche che non incidono sulla determinazione del reddito complessivo o dell’imposta.

Le Entrate riportano gli ulteriori seguenti esempi, la dichiarazione si considera accettata quando:

- vengono indicati o modificati i dati anagrafici del contribuente, senza però modificare il comune del domicilio fiscale, che potrebbe incidere sulla determinazione delle addizionali regionale e comunale all’Irpef

- vengono indicati o modificati i dati identificativi del sostituto che effettua il conguaglio

- viene indicato o modificato il codice fiscale del coniuge non fiscalmente a carico

- viene compilato il quadro per la scelta dell’utilizzo in compensazione, totale o parziale, dell’eventuale credito che risulta dal modello (quadro I)

- si congiunge la propria dichiarazione con quella del coniuge

- viene scelto di non versare o di versare in misura inferiore a quanto calcolato da chi presta assistenza fiscale gli acconti dovuti, mediante la compilazione dell’apposito rigo del quadro F.

- viene richiesta la suddivisione in rate mensili delle somme dovute a titolo di saldo e acconto, mediante la compilazione dell’apposito rigo del quadro F.

Invece, la dichiarazione precompilata si considera modificata se vengono variati i redditi, gli oneri o le altre informazioni presenti in essa, oppure se sono inserite nuove voci non presenti nel modello precompilato.

Precompilata 2025: i dati inseriti dalle Entrate

L’Agenzia delle entrate inserisce nella dichiarazione precompilata i dati dei seguenti oneri detraibili e deducibili ed i dati relativi ai rimborsi di oneri, trasmessi da soggetti terzi:

- quote di interessi passivi e relativi oneri accessori per mutui in corso;

- premi di assicurazione sulla vita, causa morte e contro gli infortuni e premi per assicurazioni aventi per oggetto il rischio di eventi calamitosi;

- contributi previdenziali e assistenziali;

- contributi versati per gli addetti ai servizi domestici e all’assistenza personale o familiare, anche tramite lo strumento del Libretto Famiglia;

- spese sanitarie e relativi rimborsi;

- spese veterinarie;

- spese universitarie e spese per corsi statali post diploma di Alta formazione e specializzazione artistica e musicale e relativi rimborsi;

- contributi versati alle forme di previdenza complementare;

- spese funebri;

- spese relative agli interventi di recupero del patrimonio edilizio e agli interventi finalizzati al risparmio energetico;

- spese relative ad interventi di sistemazione a verde degli immobili;

- erogazioni liberali nei confronti delle ONLUS, delle associazioni di promozione sociale, delle fondazioni e associazioni riconosciute aventi per scopo statutario la tutela, promozione e la valorizzazione dei beni di interesse artistico, storico e paesaggistico e delle fondazioni e associazioni riconosciute aventi per scopo statutario lo svolgimento o la promozione di attività di ricerca scientifica;

- spese per la frequenza degli asili nido e relativi rimborsi;

- spese per la frequenza scolastica e relativi rimborsi;

- spese per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale e relativi rimborsi;

- rimborsi erogati per l’acquisto di occhiali da vista ovvero di lenti a contatto correttive (cd. “bonus vista”);

- rimborsi erogati dalla Commissione per le Adozioni Internazionali (CAI) presso la Presidenza del Consiglio dei ministri, per le spese sostenute per procedure di adozione o affidamento preadottivo di minori stranieri, concluse tramite Ente autorizzato;

- oneri versati per il riscatto dei periodi non coperti da contribuzione

730 precompilato congiunto

I coniugi possono presentare la dichiarazione congiunta se:

- possiedono solo redditi che si possono dichiarare con tale modello,

- almeno uno dei due può utilizzare il modello 730.

Anche se l’anno precedente si è presentato il modello 730 in forma congiunta, l’Agenzia delle entrate predispone comunque due distinte dichiarazioni, una per ciascun coniuge.

Chi presenta la dichiarazione congiunta è indicato come “dichiarante” (le operazioni di conguaglio verranno effettuate dal suo datore di lavoro o ente pensionistico), l’altro è definito “coniuge”.

Inoltre, è sempre necessario inserire il codice fiscale del coniuge nella sezione dei familiari.

Il dichiarante, dopo aver completato il suo modello, sceglie di congiungerlo a quello del coniuge (che a sua volta deve aver scelto la dichiarazione congiunta), selezionando nella sezione Dichiarazione congiunta “Sì, come dichiarante” e poi “Salva”.

In tal modo, le informazioni contenute nella dichiarazione del coniuge confluiscono nel 730 congiunto, disponibile e visualizzabile solo nell’area autenticata del dichiarante.730 precompilato e i rimborsi

In base ai dati inseriti dall’Agenzia delle entrate e a quelli modificati o integrati, il contribuente stesso può verificare se dalla dichiarazione risulta un credito, un debito o se non ci sono imposte né a credito né a debito (saldo zero).

Il rimborso o il pagamento delle imposte risultante dal prospetto di liquidazione del modello 730 precompilato avviene con le stesse modalità del 730 ordinario.

Pertanto, a prescindere dal fatto che la dichiarazione sia stata accettata o modificata, quando emerge un credito da rimborsare la somma si otterrà direttamente dal datore di lavoro o dall’ente pensionistico. In alternativa, dopo aver compilato il quadro I “Imposte da compensare”, il credito (per intero o in parte) può essere utilizzato per pagare, mediante compensazione nel modello F24, altre imposte non comprese nel modello 730.

Se, invece, emerge un debito il datore di lavoro o l’ente pensionistico effettuerà la trattenuta.Se dal modello 730 precompilato “senza sostituto” emerge un credito e il contribuente ha fornito all’Agenzia le coordinate del suo conto corrente bancario o postale (codice Iban), il rimborso viene accreditato su quel conto.

Allegati:

Quando, al contrario, emerge un debito, il contribuente che invia direttamente la dichiarazione può effettuare il pagamento tramite la stessa applicazione online (la procedura consente di poter utilizzare per l’addebito del modello F24 lo stesso Iban indicato per i rimborsi).

Può anche stampare il modello F24 che l'Agenzia ha già precompilato con i dati necessari e pagare con le modalità ordinarie.

Il contribuente, invece, che si rivolge per l’assistenza fiscale a un Caf o a un professionista abilitato, può trasmettere in via telematica il modello F24 all’Agenzia delle entrate tramite lo stesso intermediario, oppure versare con il modello F24 che gli sarà consegnato. -

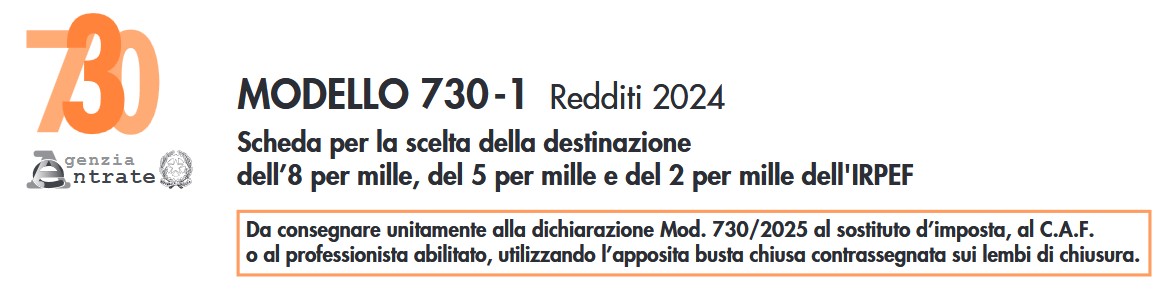

730/2025: 8×1000 tossicodipendenze

Entro il 30 settembre occorre inviare il Modello 730/2025.

Nella devoluzione dell 8xmille dall'anno scorso vi è anche la possibilità di optare per le tossicodipendenze.

730/2025: 8×1000 tossicodipendenze

In particolare, come specificato dalle istruzioni nella scelta per la destinazione dell’otto per mille dell’Irpef il contribuente può destinare una quota pari all’otto per mille del gettito Irpef:

- allo Stato (a scopi di interesse sociale o di carattere umanitario.Il contribuente ha la facoltà di effettuare questa scelta indicando una specifica finalità tra le seguenti:

- fame nel mondo,

- calamità,

- edilizia scolastica,

- assistenza ai rifugiati,

- beni culturali,

- prevenzione e recupero da tossicodipendenze e altre dipendenze patologiche).

A tal fine occorre compilare il modello 730-1

indicando la devoluzione allo Stato e specificando il codice "6"

Attenzione al fatto che per esprimere la scelta a favore di una delle istituzioni beneficiarie della quota dell’otto per mille dell'IRPEF, il contribuente deve apporre la propria firma nel riquadro corrispondente.

Attenzione al fatto che per esprimere la scelta a favore di una delle istituzioni beneficiarie della quota dell’otto per mille dell'IRPEF, il contribuente deve apporre la propria firma nel riquadro corrispondente. La scelta deve essere fatta esclusivamente per una delle istituzioni beneficiarie.

La mancanza della firma in uno dei riquadri previsti costituisce scelta non espressa da parte del contribuente.In tal caso, la ripartizione della quota d’imposta non attribuita è stabilita in proporzione alle scelte espresse.

La quota non attribuita spettante alle Assemblee di Dio in Italia e alla Chiesa Apostolica in Italia è devoluta alla gestione statale.

- allo Stato (a scopi di interesse sociale o di carattere umanitario.Il contribuente ha la facoltà di effettuare questa scelta indicando una specifica finalità tra le seguenti:

-

Dichiarazione dei redditi precompilata 2025 disponibile online dal 30 aprile

Dal 30 aprile 2025 saranno disponibili per la consultazione e stampa, nell'appostita area riservata del sito delle Entrate, i modelli della propria dichiarazione precompilata 730 e Redditi PF 2025.

Lo ha definito l'Agenzia delle Entrate con il Provvedimento n. 193922 del 23 aprile 2025 (qui in allegato il testo del Provvedimento, foglio informativo e specifiche tecniche).

Il contribuente direttamente, il suo eventuale rappresentante e gli altri soggetti dallo stesso specificatamente delegati o autorizzati, a partire quindi dal 30 aprile 2025, accedono ai seguenti documenti:

- dichiarazione dei redditi precompilata riferita all’anno d’imposta 2024;

- elenco delle informazioni attinenti alla dichiarazione precompilata disponibili presso l’Agenzia delle entrate, con distinta indicazione dei dati inseriti e non inseriti nella dichiarazione precompilata stessa e relative fonti informative (Allegato 1). Per quanto riguarda le informazioni risultanti dalla Certificazione Unica, nell’elenco sono riportati anche i dati relativi ai compensi per prestazioni di lavoro autonomo, nonché alle indennità e provvigioni, da indicare nel modello Redditi persone fisiche.

In caso di presentazione diretta della dichiarazione, il contribuente, dopo aver effettuato l’accesso, può inviare

telematicamente la dichiarazione accettata o modificata o integrata direttamente all’Agenzia delle entrate a partire dal 15 maggio.Precompilata 2025: i soggetti abilitati all’accesso e modalità operative

Dal 30 aprile 2025, i contribuenti potranno accedere all’area riservata dell’Agenzia delle Entrate mediante SPID, CNS, CIE o credenziali Entratel/Fisconline.

Nella sezione dedicata, il contribuente potrà:

- visualizzare e stampare la propria dichiarazione;

- accettare o modificare il modello precompilato;

- trasmettere la dichiarazione o annullarla, se necessario;

- consultare ricevute e comunicazioni relative.

Soggetti autorizzati

Oltre al diretto interessato, possono accedere:

- il rappresentante legale (tutore, curatore, amministratore di sostegno, genitore);

- una persona di fiducia designata;

- l’erede, debitamente abilitato.

Il provvedimento introduce, in via sperimentale, anche la presentazione semplificata del modello 730 per lavoratori dipendenti e pensionati, ovvero una modalità guidata e intuitiva che consente di confermare o modificare direttamente i dati. Per approfondire leggi anche "730/2025 precompilato: il modello semplificato"

Precompilata 2025: i dati inseriti automaticamente dall’Agenzia delle Entrate e novità

L’Agenzia delle entrate inserisce nella dichiarazione precompilata i dati dei seguenti oneri detraibili e deducibili ed i dati relativi ai rimborsi di oneri, trasmessi da soggetti terzi:

- quote di interessi passivi e relativi oneri accessori per mutui in corso;

- premi di assicurazione sulla vita, causa morte e contro gli infortuni e premi per assicurazioni aventi per oggetto il rischio di eventi calamitosi;

- contributi previdenziali e assistenziali;

- contributi versati per gli addetti ai servizi domestici e all’assistenza personale o familiare, anche tramite lo strumento del Libretto Famiglia;

- spese sanitarie e relativi rimborsi;

- spese veterinarie;

- spese universitarie e spese per corsi statali post diploma di Alta formazione e specializzazione artistica e musicale e relativi rimborsi;

- contributi versati alle forme di previdenza complementare;

- spese funebri;

- spese relative agli interventi di recupero del patrimonio edilizio e agli interventi finalizzati al risparmio energetico;

- spese relative ad interventi di sistemazione a verde degli immobili;

- erogazioni liberali nei confronti delle ONLUS, delle associazioni di promozione sociale, delle fondazioni e associazioni riconosciute aventi per scopo statutario la tutela, promozione e la valorizzazione dei beni di interesse artistico, storico e paesaggistico e delle fondazioni e associazioni riconosciute aventi per scopo statutario lo svolgimento o la promozione di attività di ricerca scientifica;

- spese per la frequenza degli asili nido e relativi rimborsi;

- spese per la frequenza scolastica e relativi rimborsi;

- spese per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale e relativi rimborsi;

- rimborsi erogati per l’acquisto di occhiali da vista ovvero di lenti a contatto correttive (cd. “bonus vista”);

- rimborsi erogati dalla Commissione per le Adozioni Internazionali (CAI) presso la Presidenza del Consiglio dei ministri, per le spese sostenute per procedure di adozione o affidamento preadottivo di minori stranieri, concluse tramite Ente autorizzato;

- oneri versati per il riscatto dei periodi non coperti da contribuzione.

L’Agenzia delle entrate, inoltre, utilizza ai fini della elaborazione della dichiarazione precompilata i dati relativi alle spese da ripartire su diverse annualità desumibili dalla dichiarazione presentata dal contribuente per l’anno precedente.

Rispetto agli anni precedenti, il 2025 porta alcune importanti estensioni nei dati caricati automaticamente dall’Agenzia:

- Redditi da energia rinnovabile: i proventi da vendita di energia da fonti rinnovabili sono ora considerati;

- Redditi frontalieri: compresi quelli dei lavoratori frontalieri in Svizzera;

- Redditi da regime forfetario e regime di vantaggio: per la prima volta sono utilizzati anche i dati di fatture elettroniche e corrispettivi;

- Rimborsi “bonus vista” e rimborsi CAI per adozioni internazionali.

Inoltre, i dati delle spese sanitarie, scolastiche, funebri, assicurative, di ristrutturazione edilizia ed energetica, nonché le erogazioni liberali, vengono integrati automaticamente nella precompilata.

Allegati: