-

770/2025: novità nel quadro ST, il codice 20

Il modello 770/2025, relativo al periodo d’imposta 2024, approvato con il Provvedimento ADE n 75896/2025 va inviato entro il 31 ottobre prossimo.

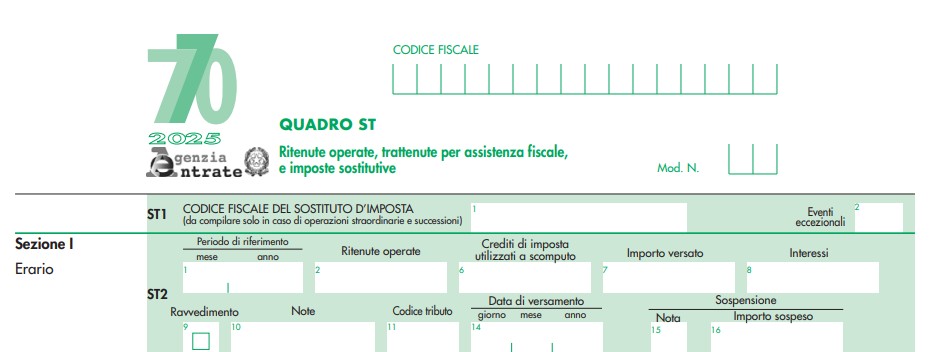

Quest'anno nel quadro ST nella sezione I e II) va indicata la rimodulazione delle note relative alle varie sospensioni dei versamenti che si sono susseguiti nel corso dell’emergenza sanitaria da COVID-19, da indicare nella casella n. 15.

Vediamo i dettagli.

770/2025: novità nel quadro ST

Nel Modello 770/2025 nel quadro ST vanno indicate le ritenute operate, le trattenute per assistenza fiscale, le imposte sostitutive effettuate. nonché dei versamenti relativi alle ritenute e imposte sostitutive.

Il quadro ST si compone di quattro sezioni:

- la prima sezione deve essere utilizzata per indicare i dati relativi alle ritenute alla fonte operate e per assistenza fiscale effettuata, nonché per esporre tutti i versamenti relativi alle ritenute e imposte sostitutive sotto indicate.

- la seconda sezione deve essere utilizzata per indicare i dati relativi alle trattenute di addizionale regionale all’IRPEF comprese quelle effettuate in sede di assistenza fiscale, nonché per esporre tutti i relativi versamenti.

- la terza sezione deve essere utilizzata per indicare i dati relativi alle ritenute operate e imposte sostitutive applicate su redditi di capitale e altri redditi relative ai quadri di riferimento, nonché per esporre tutti i relativi versamenti.

- la quarta sezione deve essere utilizzata per indicare:

- le imposte sostitutive di cui agli artt. 6 e 7, del D.Lgs. 21 novembre 1997, n. 461;

- l’imposta sul valore degli immobili situati all’estero (IVIE) di cui all’art. 19, commi da 13 a 17 del D.L. 6 dicembre 2011, n. 201 versata dalle società fiduciarie per i soggetti da essi rappresentati;

- le imposte sostitutive di cui all’art. 26-ter del D.P.R. n. 600 del 1973;

- l’imposta di bollo speciale sulle attività finanziarie oggetto di operazioni di emersione;

- l’acconto dell’imposta sostitutiva sui redditi diversi di natura finanziaria in regime del risparmio amministrato di cui all’articolo 2, comma 5, del decreto-legge 30 novembre 2013, n. 133;

- imposta sul valore dei contratti di assicurazione di cui all’articolo 1, comma 2-sexies, D.L. n.24 settembre 2002, n. 209;

- l’imposta sulle attività finanziarie detenute all’estero (IVAFE) e l’imposta sostitutiva corrispondente a quella di cui all’articolo 7 del D.Lgs 21 novembre 1997, n. 461 effettuati dal rappresentante fiscale di cui all’articolo 2, paragrafo 4 della Convenzione tra la Santa Sede e il Governo della Repubblica Italia in materia fiscale;

- l’imposta su plusvalenze e altri proventi realizzati mediante rimborso o cessione a titolo oneroso, permuta o detenzione di cripto-attività in regime di risparmio amministrato e gestito, come introdotta dal comma 126 dell’art. 1, della legge n. 197/2022 (legge di bilancio 2023) (codice tributo 1716).

Una delle principali novità presente nei quadri ST (sezione I e II) riguarda la rimodulazione delle note relative alle varie sospensioni dei versamenti che si sono susseguiti nel corso dell’emergenza sanitaria da COVID-19, da indicare nella casella n. 15.

Come specificato dalle istruzioni al modello "Qualora i sostituti di imposta, essendone legittimati, non abbiano effettuato, in tutto o in parte, i versamenti nel 2020 alle usuali scadenze previste dalla legge e abbiano proseguito nei versamenti anche nell’anno 2024, avvalendosi delle disposizioni di sospensione emanate a seguito dell’emergenza sanitaria da COVID-19, e che abbiano esposto i versamenti utilizzando i codici da 1 a 15 nei modelli 770 riferiti ad anni di imposta precedenti, dovranno procedere alla compilazione dei punti 15 e 16"

In tal caso:- nel punto 15 deve essere utilizzato il codice:

- 20 – Se il sostituto di imposta si è avvalso di una o più disposizione di sospensione dei versamenti, emanate a seguito dell’emergenza sanitaria da COVID-19, e ha già indicato le somme versate nei modelli 770 riferiti ad anni di imposta precedenti, utilizzando nel punto 15 i codici da 1 a 15. In tal caso, devono essere compilati esclusivamente il punto 7 (indicando le rate versate nel 2024 in forma aggregata, senza alcuna distinzione relativa alle diverse tipologie di sospensione), il punto 11 e il punto 16 (indicando il totale dell’importo dei versamenti sospesi alla data del 1° gennaio 2025).

- nel punto 16 deve essere indicato il totale dell’importo dei versamenti sospesi alla data del 1° gennaio 2025 in virtù di una o più disposizione di sospensione dei versamenti, emanate a seguito dell’emergenza sanitaria da COVID-19 individuate con il codice 20 nel punto 15.

Si evidenzia che la novità è costituita dalla sostituzione dei vari codici di sospensione (da 1 a 15) dei precedenti Modelli 770 con il nuovo e unico codice 20 da esso assorbiti.

Per le altre novità si rimanda alle istruzioni al modello.

-

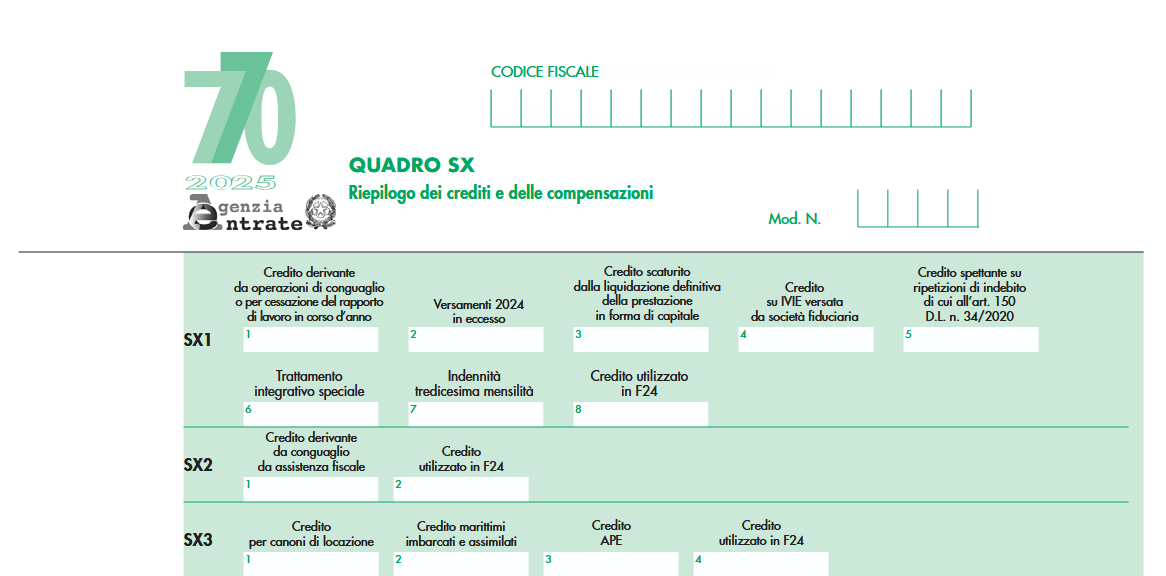

770/2025: le novità del quadro SX con il bonus Natale

Entro il 31 ottobre, con il Modello 770 i sostituti di imposta comunicano all’Agenzia delle Entrate i dati fiscali relativi alle ritenute operate nel periodo d’imposta 2024, i relativi versamenti e le eventuali compensazioni effettuate, il riepilogo dei crediti, nonché gli altri dati richiesti.

Per tutte le regole di invio del modello leggi anche: Modello 770/2025: regole per invio entro il 31 ottobre

A tale proposito vediamo la novità del Bonus Natale introdotto solo per il 2024 dall'art 2 bis del DL n 113/2024 per i lavoratori dipendenti.

770/2025: le novità del quadro SX con il bonus Natale

Tra le novità del Modello 770/2025 vi è l'indicazione, nel quadro SX del bonus una tantum, cosiddetto Natale, previsto per il solo anno 2024.

Ricordiamo che tale Bonus spetta ai dipendenti:

- con reddito complessivo del lavoratore (personale) non superiore a 28.000 euro nel 2024, indipendentemente dalla tipologia contrattuale del rapporto di lavoro dipendente di cui è titolare;

- con almeno un figlio a carico;

- fiscalmente capienti (imposta lorda sui redditi da lavoro dipendente superiore alle detrazioni fiscali spettanti).

Attenzione al fatto che il bonus non è concesso al lavoratore se il coniuge, non legalmente ed effettivamente separato o la parte dell’unione civile o il convivente di fatto è beneficiario del bonus Natale.

Relativamente alle istruzioni per il 770/2025 occorre evidenziare il quadro SX con la novità della casella 7.

Il quadro SX, in generale riguarda il riepilogo dei crediti e delle compensazioni effettuate ai sensi dell'art 17 del DLgs. 241/97 e dell'art 15 del DLgs. 175/2014.

Al rigo SX1 va indicato il credito derivante dall’erogazione dell’indennità una tantum di importo massimo di 100 euro prevista dall'art 2 bis del DL 113/2024 in favore dei lavoratori dipendenti con i requisiti su indicati.

Attenzione al fatto che, il credito maturato per effetto della erogazione del bonus Natale da parte del datore di lavoro, sostituto d’imposta, insieme alla tredicesima mensilità, deve essere riportato nella casella n. 7 del rigo SX1 denominata “Indennità tredicesima mensilità” e tale importo corrisponde alla somma indicata nel campo 723 delle Certificazioni Uniche 2025 trasmesse.

In merito, si evidenzia inoltre che, nella casella 7 non va essere inserito il bonus Natale fruito dal lavoratore in sede di dichiarazione dei redditi.

A seguito della introduzione della casella relativa al bonus Natale, il campo denominato “Credito utilizzato in F24” viene spostato nella casella n. 8. -

770/2025: la compilazione nelle operazioni straordinarie

Il Modello 770/2025 deve essere presentato entro il 31 ottobre 2025, come previsto dal comma 4bis dell’art. 4 del D.P.R. 22 luglio 1998, n. 322 esclusivamente per via telematica:

- a) direttamente dal sostituto d’imposta;

- b) tramite un intermediario abilitato ai sensi dell’art. 3, comma 3, del D.P.R. 22 luglio 1998, n. 322 e successive modificazioni

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo.

Relativamente alle operazioni straordinarie, vediamo i particolari adempimenti e il quadro SX.

770/2025: cosa fare nelle operazioni straordinarie

Nell’ipotesi di prosecuzione dell’attività da parte di un altro soggetto come nei casi di:

- fusioni anche per incorporazione,

- scissioni totali,

- scioglimento di una società personale e prosecuzione dell’attività sotto la ditta individuale di uno soltanto dei soci,

- cessione o conferimento da parte di un imprenditore individuale dell’unica azienda posseduta in una società di persone o di capitali,

- trasferimento di competenze tra amministrazioni pubbliche,

chi succede nei precedenti rapporti è tenuto a presentare un’unica dichiarazione dei sostituti d’imposta che deve essere comprensiva anche dei dati relativi al periodo dell’anno in cui il soggetto estinto ha operato.

Nei casi di operazioni societarie straordinarie o successioni avvenute nel corso del 2024 o del 2025, prima della presentazione della dichiarazione Modello 770/2025, il dichiarante deve procedere alla compilazione dei singoli quadri del Modello 770/2025 per esporre distintamente le situazioni riferibili ad esso dichiarante ovvero a ciascuno dei soggetti estinti.Relativamente ai soggetti estinti, i il dichiarante deve indicare, per l’anno d’imposta relativo alla presente dichiarazione, tutti i dati riguardanti il periodo compreso fra il 1° gennaio 2024 e la data, nel corso dell’anno 2024, di effettiva cessazione dell’attività o in cui si è verificato l’evento a prescindere dagli eventuali differenti effetti giuridici delle operazioni.

Si precisa che il quadro SX è unico e deve riguardare sia i dati del dichiarante che dei soggetti estinti.

Come evidenziato dalle stesse istruzioni, il soggetto A, avendo incorporato il soggetto B il 28 febbraio 2025, sarà tenuto a presentare per l’anno 2024 una sola dichiarazione modello 770/2025 contenente i quadri riferiti ad entrambi i soggetti.

770/2025: la compilazione per i soggetti estinti

Relativamente alla compilazione dei quadri concernenti i soggetti estinti, il dichiarante deve indicare nello spazio in alto a destra di ciascun quadro, contraddistinto dalla dicitura “Codice fiscale”, il proprio codice fiscale e, nel rigo “Codice fiscale del sostituto d’imposta”, quello del soggetto estinto.

Sempre con riferimento ai soggetti estinti, laddove previsto, deve essere indicato nella casella 3, “Eventi eccezionali”, l’eventuale codice dell’evento eccezionale relativo a tale sostituto, rilevabile dalle istruzioni riferite alla casella “Eventi eccezionali” posta nel frontespizio del Modello 770.

Nel caso di successione mortis causa avvenuta nel periodo d’imposta 2024, o nel 2025 prima della presentazione della dichiarazione, con prosecuzione dell’attività da parte dell’erede, quest’ultimo ha l’obbligo di presentare un’unica dichiarazione dei sostituti d’imposta anche per la parte dell’anno in cui ha operato il soggetto estinto secondo le modalità di compilazione sopra indicate.

Nell’ipotesi invece di non prosecuzione dell’attività da parte di un altro soggetto (liquidazione, fallimento/liquidazione giudiziale e liquidazione coatta amministrativa), la dichiarazione deve essere presentata dal liquidatore, curatore fallimentare/curatore della liquidazione giudiziale o commissario liquidatore, in nome e per conto del soggetto estinto relativamente al periodo dell’anno in cui questi ha effettivamente operato.In particolare, nel frontespizio del modello, nel riquadro “dati relativi al sostituto” e nei quadri che compongono la dichiarazione, devono essere indicati i dati del sostituto d’imposta estinto ed il suo codice fiscale; il liquidatore, curatore fallimentare/curatore della liquidazione giudiziale o commissario liquidatore che sottoscrive la dichiarazione, deve invece esporre i propri dati esclusivamente nel riquadro del frontespizio “dati relativi al rappresentante firmatario della dichiarazione”.

Anche in caso di successione ereditaria, qualora l’attività delle persone fisiche decedute non sia proseguita da altri, la dichiarazione deve essere presentata con le medesime modalità da uno degli eredi in nome e per conto del deceduto, relativamente al periodo dell’anno in cui esso ha effettivamente operato; l’erede che sottoscrive la dichiarazione, pertanto, deve invece indicare i propri dati esclusivamente nel riquadro “dati relativi al rappresentante firmatario della dichiarazione”.770/2025: operazioni straordinarie che non determinano l’estinzione del soggetto

Nel caso di operazioni straordinarie non comportanti l’estinzione di società quali le trasformazioni (ad esempio di società di capitali in società di persone e viceversa), il Modello 770/2025 deve essere compilato secondo le regole generali poiché tali operazioni, pur potendo determinare la nascita di nuovi soggetti d’imposta, non incidono sull’esistenza del soggetto e sui suoi adempimenti in qualità di sostituto d’imposta.

-

Modello 770/2025: la novità della nota Q

Tra le novità che compaiono nel Modello 770/2025 vi è la nota Q

In essa vanno indicate le ritenute sulle provvigioni calcolate con errori dall’agente, e versate dal committente entro i termini.

Vediamo i dettagli dalle istruzioni al 770.

Modello 770/2025: la nota Q

La Nota Q si riferisce al caso previsto dall'art 25-bis comma 4 del DPR n 600/73 che recita testualmente: Se le provvigioni, per disposizioni normative o accordi contrattuali, sono direttamente trattenute sull'ammontare delle somme riscosse, i percipienti sono tenuti a rimettere ai committenti, preponenti o mandanti l'importo corrispondente alla ritenuta. Ai fini del computo dei termini per il relativo versamento da parte dei committenti, preponenti o mandanti, la ritenuta si considera operata nel mese successivo a quello in cui le provvigioni sono state trattenute dai percipienti. I committenti, preponenti o mandanti possono tener conto di eventuali errori nella determinazione dell'importo della ritenuta anche in occasione di successivi versamenti, non oltre il terzo mese dell'anno successivo a quello in cui le provvigioni sono state trattenute dai percipienti

Le ritenute erroneamente calcolata andranno appunto indicate con la Nota Q nel quadro ST.

Nella nota 10, come evidenziato dalle istruzioni è inserita la nota Q se il versamento si riferisce ad errori nella determinazione dell’importo della ritenuta sulle provvigioni (di cui al comma 4, dell’art. 25 bis del D.P.R. n. 600 del 1973).

-

Modello 770/2025: pubblicata la versione definitiva con le relative istruzioni

L'Agenzia delle Entrate, con il Provvedimento del 24 febbraio 2025 n. 75896, ha approvato il Modello 770/2025 definitivo con le relative istruzioni per la compilazione, da utilizzare per comunicare:

- i dati relativi alle ritenute operate nell’anno 2024 ed i relativi versamenti,

- le ritenute operate su dividendi, proventi da partecipazione, redditi di capitale od operazioni di natura finanziaria ed

- i versamenti effettuati dai sostituti d’imposta.

Si ricorda che il modello 770/2025 a anche utilizzato per l’indicazione delle compensazioni operate nonché per l’indicazione dei crediti d’imposta utilizzati e dei dati relativi alle somme liquidate a seguito di procedure di pignoramento presso terzi.

Scarica il modello 770/2025 con le relative istruzioni

La Dichiarazione dei sostituti d’imposta

La dichiarazione dei sostituti d’imposta si compone di due parti in relazione ai dati in ciascuna di esse richiesti:

- la Certificazione unica, che deve essere utilizzata dai sostituti d’imposta comprese le Amministrazioni dello Stato, per comunicare in via telematica all’Agenzia delle Entrate i dati fiscali relativi alle ritenute operate nell’anno 2024 nonché gli altri dati contributivi ed assicurativi richiesti. Detta certificazione contiene i dati relativi alle certificazioni rilasciate ai soggetti cui sono stati corrisposti in tale anno redditi di lavoro dipendente, equiparati ed assimilati, indennità di fine rapporto, prestazioni in forma di capitale erogate da fondi pensione, redditi di lavoro autonomo, provvigioni e redditi diversi nonché i dati contributivi, previdenziali ed assicurativi e quelli relativi all’assistenza fiscale prestata nell’anno 2024 per il periodo d’imposta precedente.

La trasmissione telematica all’Agenzia delle Entrate della Certificazione Unica 2025 deve essere effettuata entro il 17 marzo 2025 (il 16 marzo quest'anno cade di domenica).

Per le certificazioni contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione precompilata, la trasmissione telematica all’Agenzia delle Entrate deve es sere effettuata entro il 31 ottobre (termine di presentazione della dichiarazione dei sostituti d’imposta modello 770). - e il Modello 770, che deve essere utilizzato dai sostituti d’imposta, comprese le Amministrazioni dello Stato, per comunicare in via telematica all’Agenzia delle Entrate i dati fiscali relativi alle ritenute operate nell’anno 2024, i relativi versamenti e le eventuali compensazioni effettuate nonché il riepilogo dei crediti, nonché gli altri dati contributivi ed assicurativi richiesti. Deve essere inoltre utilizzato dagli intermediari e dagli altri soggetti che intervengono in operazioni fiscalmente rilevanti, tenuti, sulla base di specifiche disposizioni normative,a comunicare i dati relativi alle ritenute operate su dividendi, proventi da partecipazione, redditi di capitale erogati nell’anno 2024 ovvero operazioni di natura finanziaria effettuate nello stesso periodo, i relativi versamenti e le eventuali compensazioni operate ed i crediti d’imposta utilizzati. Deve essere, infine, utilizzato per i soggetti che esercitano attività di intermediazione immobiliare, nonché quelli che gestiscono portali telematici, qualora applichino una ritenuta sull’ammontare dei canoni e corrispettivi nelle locazioni brevi.

La trasmissione telematica deve essere effettuata entro il 31 ottobre 2025.

Ricordiamo che, l’articolo 16 del decreto legislativo 8 gennaio 2024, n. 1 ha previsto la possibilità per i sostituti di imposta, indicati nel

titolo III del D.P.R. n. 600/73, che:- corrispondono esclusivamente compensi di redditi di lavoro dipendente, autonomo o

assimilati - e che al 31 dicembre dell’anno precedente avevano un numero complessivo di dipendenti non superiore a

cinque,

di poter aderire al sistema semplificato di comunicazione dei dati secondo le modalità e le procedure stabilite

dal provvedimento del Direttore dell’Agenzia n. 2597 del 31 gennaio 2025.

La comunicazione dei dati attraverso il sudetto sistema semplificato è equiparata, a tutti gli effetti, all’esposizione dei medesimi dati nella presente dichiarazione

annuale dei sostituti d’imposta, modello 770.Composizione del Modello 770/2025: frontespizio e quadri

La dichiarazione Mod. 770/2025 si compone di un frontespizio e di diversi quadri staccati.

Frontespizio

Nella prima facciata, l’informativa ai sensi del Regolamento UE 2016/679, nella seconda facciata, i riquadri:

tipo di dichiarazione, dati relativi al sostituto, dati relativi al rappresentante firmatario della dichiarazione, redazione della dichiarazione, firma della dichiarazione, impegno alla presentazione telematica e visto di conformità.

Quadri staccati

I quadri staccati sono i seguenti:

- Quadro SF relativo ai redditi di capitale, ai compensi per avviamento commerciale e ai contributi degli enti pubblici e privati, nonché alla comunicazione dei redditi di capitale non imponibili o imponibili in misura ridotta, imputabili a soggetti non residenti;

- Quadro SG relativo alle somme derivanti da riscatto di assicurazione sulla vita e capitali corrisposti in dipendenza di contratti di assicurazione sulla vita o di capitalizzazione nonché rendimenti delle prestazioni pensionistiche erogate in forma periodica e delle rendite vitalizie con funzione previdenziale;

- Quadro SH relativo ai redditi di capitale, ai premi e alle vincite, ai proventi delle accettazioni bancarie, nonché ai proventi derivanti da depositi a garanzia di finanziamenti;

- Quadro SI relativo al riepilogo degli utili e dei proventi equiparati pagati nell’anno 2024;

- Quadro SK relativo alla comunicazione degli utili ed altri proventi equiparati corrisposti da soggetti residenti e non residenti;

- Quadro SL relativo ai proventi derivanti dalla partecipazione a OICR (Organismi di investimento collettivo del ri- sparmio) di diritto italiano ed estero, soggetti a ritenuta a titolo di acconto;

- Quadro SM relativo ai proventi derivanti dalla partecipazione OICR (Organismi di investimento collettivo del ri- sparmio) di diritto italiano ed estero, soggetti a ritenuta a titolo d’imposta;

- Quadro SO relativo alle comunicazioni che devono essere effettuate ai sensi degli artt. 6, comma 2, e 10, comma 1, del D.Lgs. n. 461 del 1997, dagli intermediari e dagli altri soggetti che intervengono in operazioni che possono ge- nerare plusvalenze a norma dell’art. 67, comma 1, lettere da c) a c-quinquies), del TUIR e alla segnalazione da parte delle società fiduciarie dei dati utili alla liquidazione dell’IVIE per i soggetti da essi rappresentati;

- Quadro SP relativo alle ritenute operate sui titoli atipici;

- Quadro SQ relativo ai dati dei versamenti dell’imposta sostitutiva applicata sui proventi dei titoli obbligazionari di cui al D.Lgs. n. 239 del 1996, nonché di quella applicata sugli utili derivanti dalle azioni e dai titoli similari immessi nel sistema del deposito accentrato gestito dalla Monte titoli S.p.A. di cui all’art. 27-ter del D.P.R. n. 600 del 1973; • Quadro SS relativo ai dati riassuntivi concernenti quelli riportati nei diversi quadri del modello di dichiarazione;

- Quadro DI relativo all’eventuale credito derivante dal maggiore credito risultante dalle dichiarazioni oggetto di integrazione a favore; • Quadro ST concernente le ritenute operate, le trattenute per assistenza fiscale, le imposte sostitutive effettuate. nonché dei versamenti relativi alle ritenute e imposte sostitutive sopra indicate;

- Quadro SV relativo alle trattenute di addizionali comunali all’IRPEF e alle trattenute per assistenza fiscale, nonché i relativi versamenti;

- Quadro SX relativo al riepilogo dei crediti e delle compensazioni effettuate ai sensi del D.P.R. n. 455 del 1997 e ai sensi dell’art. 17 D.Lgs. n. 241 del 1997.

- Quadro SY relativo a somme liquidate a seguito di procedure di pignoramento presso terzi e ritenute da articolo 25 del decreto-legge n. 78 del 2010. Deve essere altresì utilizzato per l’indicazione delle somme corrisposte ai percipienti esteri privi di codice fiscale.

-

Dichiarazione sostituti d’imposta: nuovo modello F24/770 in alternativa al 770

L'Agenzia delle Entrate ha pubblicato il Provvedimento del 31 gennaio 2025 n. 25978, che introduce le disposizioni attuative dell’articolo 16 del decreto legislativo 8 gennaio 2024, n. 1, riguardante la semplificazione della dichiarazione annuale dei sostituti d’imposta.

L’obiettivo è ridurre gli oneri burocratici e migliorare l’efficienza nella trasmissione delle informazioni relative a ritenute, trattenute e versamenti effettuati dai sostituti d’imposta.

Scarica il testo del Provvedimento del 31.01.2025 n. 25978 e singoli allegati

Ricordiamo che con riferimento alle ritenute sui redditi di lavoro dipendente e autonomo, l’articolo 16 del decreto legislativo 8 gennaio 2024, n. 1, ha introdotto dall’anno 2025 una modalità semplificata di presentazione della dichiarazione annuale dei sostituti d’imposta (modello 770), che possono utilizzare i datori di lavoro con un numero complessivo di dipendenti al 31 dicembre dell'anno precedente non superiore a cinque.

La soluzione individuata dal legislatore, alternativa alla presentazione del modello 770, prevede che i sostituti d’imposta, in occasione dei versamenti mensili delle ritenute effettuati tramite modello F24 telematico, comunichino anche l'ammontare delle ritenute operate, gli eventuali importi a credito da utilizzare in compensazione ai fini del versamento e gli altri dati.

Con il presente provvedimento sono state definite le modalità di svolgimento della nuova procedura e sono individuati i dati che i sostituti d’imposta devono trasmettere unitamente al modello F24, in alternativa alla presentazione del modello 770.

A tal fine, è approvata anche la nuova versione delle specifiche tecniche per l’invio telematico del modello F24, per consentire la comunicazione delle suddette informazioni riepilogate in un apposito nuovo prospetto.

Vediamo in breve sintesi le novità introdotte.

Procedura semplificata trasmissione dati ritenute sostituti d’imposta: soggetti interessati

Il provvedimento si applica ai sostituti d’imposta che:

- corrispondono esclusivamente redditi di lavoro dipendente, autonomo o assimilati;

- sono obbligati a operare ritenute e trattenute alla fonte;

- versano le ritenute tramite modello F24, esclusivamente con i servizi telematici dell’Agenzia delle Entrate;

- al 31 dicembre dell’anno precedente avevano non più di cinque dipendenti.

Le nuove disposizioni si applicano alle ritenute e trattenute da versare e ai crediti maturati, utilizzabili in compensazione tramite modello F24, secondo i codici tributo elencati nell’Allegato 1.

Il provvedimento stabilisce nuove regole e strumenti per semplificare gli adempimenti dichiarativi, tra cui:

- Codici tributo aggiornati (Allegato 1) per facilitare la corretta compilazione dei versamenti.

- Note per il modello F24/770 (Allegato 2) con indicazioni operative sui pagamenti e compensazioni.

- Specifiche tecniche (Allegato 3) per la trasmissione telematica delle informazioni relative a ritenute e trattenute operate.

- Nuovo prospetto riepilogativo (Allegato 4) per la gestione e il controllo dei dati dichiarati.

Procedura semplificata trasmissione dati ritenute sostituti d’imposta: cosa inviare

In alternativa al modello 770, pertanto, i soggetti interessati possono trasmettere mensilmente, contestualmente ai versamenti F24, i seguenti dati:

- ritenute e trattenute operate, con relativo codice tributo e periodo di riferimento,

- addizionali IRPEF regionali e comunali, specificando l’ente destinatario,

- note esplicative, ovvero la presenza delle fattispecie (note) elencate nell'Allegato 2,

- interessi versati per ravvedimento operoso,

- i crediti maturati in qualità di sostituto d’imposta utilizzati in compensazione, specificando il relativo codice tributo e il periodo di riferimento. Se consentito dalle disposizioni vigenti, tali crediti possono in alternativa essere utilizzati in compensazione, tramite separato modello F24 ordinario, ai fini del versamento di debiti diversi dalle ritenute e trattenute operate,

- ulteriori importi a debito da versare e importi a credito da compensare, secondo le disposizioni vigenti, ivi comprese le sanzioni dovute in caso di ravvedimento,

- il codice IBAN del proprio conto intrattenuto presso una banca, Poste Italiane o un prestatore di servizi di pagamento convenzionati con l’Agenzia delle entrate, autorizzando l'addebito dell’eventuale saldo positivo del modello F24.

Le comunicazioni mensili sostituiscono la dichiarazione annuale modello 770 e sono valide ai fini del controllo automatizzato dell’Agenzia.

Procedura semplificata trasmissione dati ritenute sostituti d’imposta: modalità di invio dei dati e modello F24

La trasmissione è obbligatoria dal 6 febbraio 2025 attraverso i servizi telematici dell’Agenzia delle Entrate.

A tal fine, i dati aggiuntivi da comunicare in occasione dell’invio del modello F24 sono esposti nel nuovo modello denominato “PROSPETTO DELLE RITENUTE/TRATTENUTE OPERATE” (Allegato 4).

In caso di scarto del modello F24, la comunicazione dei dati resta valida e il versamento deve essere effettuato con un nuovo F24.

Viene precisato che per le ritenute e trattenute operate nei mesi di gennaio e febbraio 2025, i sostituti d’imposta che si avvalgono del nuovo sistema possono effettuare i relativi versamenti tramite modello F24, entro le ordinarie scadenze, e poi trasmettere le informazioni contenute nel prospetto dell’allegato 4 entro il 30 aprile 2025.

Allegati: -

Modello 770/2024: tutte le regole per l’invio entro il 31.10

Entro il 31 ottobre occorre inviare il Modello 770/2024.

A tal proposito ricordiamo che:

- con il Provvedimento n. 68511 del 28 febbraio,

- e con Provvedimento n. 61647 del 26 febbraio,

le Entrate hanno approvato il modello 770/2024 da inviare e le relative specifiche tecniche: Scarica qui il file.

Nel dettaglio, è approvato il modello 770/2024 per l’anno di imposta 2023, con le istruzioni per la compilazione, da utilizzare per comunicare:

- i dati relativi alle ritenute operate nell’anno 2023 ed i relativi versamenti

- nonché le ritenute operate su dividendi, proventi da partecipazione, redditi di capitale od operazioni di natura finanziaria ed i versamenti effettuati dai sostituti d’imposta.

Il modello 770/2024 è altresì utilizzato per l’indicazione delle compensazioni operate nonché per l’indicazione dei crediti d’imposta utilizzati e dei dati relativi alle somme liquidate a seguito di procedure di pignoramento presso terzi.

Il Modello 770/2024 è composto da:

- frontespizio,

- quadri SF, SG, SH, SI, SK, SL, SM, SO, SP, SQ, SS, DI, ST, SV, SX e SY.

L'invio del modello 770 è possibile a condizione che il sostituto abbia trasmesso – nei diversi termini previsti dall’art. 4 del D.P.R. 22 luglio 1998 n. 322 (16 marzo 2024) – la Certificazione unica e, qualora richiesto, la Certificazione degli utili.

Leggi anche Modello 770: termini per il 2024 e novità per il 2025.

Modello 770/2024: modalità e termini di invio

La dichiarazione dei sostituti d’imposta, Mod. 770/2024, deve essere presentata entro il 31 ottobre 2024, come previsto dal comma 4bis dell’art. 4 del D.P.R. 22 luglio 1998, n. 322 esclusivamente per via telematica:

- a) direttamente dal sostituto d’imposta;

- b) tramite un intermediario abilitato ai sensi dell’art. 3, comma 3, del D.P.R. 22 luglio 1998, n. 322 e successive modificazioni;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo.

La dichiarazione si considera presentata nel giorno in cui è conclusa la ricezione dei dati da parte dell’Agenzia delle Entrate e la prova della presentazione è data dalla comunicazione attestante l’avvenuto ricevimento dei dati, rilasciata sempre per via telematica.

Il servizio telematico restituisce immediatamente dopo l’invio, un messaggio che conferma solo l’avvenuta ricezione del file e, in seguito, fornisce all’utente un’altra comunicazione attestante l’esito dell’elaborazione effettuata sui dati pervenuti, che, in assenza di errori, conferma l’avvenuta presentazione della dichiarazione.

Modello 770/2024. sintesi delle novità

Per la la dichiarazione dei sostituti d’imposta relativa ai redditi percepiti dai lavoratori e alle ritenute versate nel 2023, che deve essere presentata all’agenzia delle Entrate entro il 31 ottobre, occorre specificare che:

- nel quadro SG, relativo ai dati dei contratti di assicurazione sulla vita o di capitalizzazione per i quali è stata applicata la ritenuta prevista dall’all’articolo 6, della legge 482/1985, o all’imposta sostitutiva prevista dall’articolo 26-ter, del Dpr 600/1973, è stato aggiunto un quinto prospetto, relativo all’imposta sostitutiva sui contratti di assicurazione sulla vita di cui al ramo I e al ramo V,

- nel quadro SK, tra i dati relativi agli utili corrisposti e ai proventi equiparati, è stata aggiunta la casella Tipo regime da barrare se la distribuzione degli utili, corrisposti a persone fisiche residenti in Italia al di fuori dell’esercizio d’impresa in relazione a partecipazioni qualificate, sia stata approvata con delibera adottata entro il 31 dicembre 2022,

- nel quadro SM vi è un secondo prospetto dedicato all’imposta sostitutiva sui redditi di capitale e sui redditi diversi derivanti dalla cessione o dal rimborso di quote o azioni di organismi di investimento collettivo del risparmio (Oicr), in presenza di rapporto di custodia, amministrazione o gestione di portafogli o di altro stabile rapporto,

- nel quadro quadro ST, al punto 10 (per le note) vanno indicati i codici che consentono di qualificare situazioni particolari e in particolare, i codici 1, 2, 3 servono per evidenziare la sospensione dei versamenti e conseguente non applicazione di sanzioni e interessi per i pagamenti effettuati a seguito di sospensione per i sostituti d’imposta con residenza o sede legale o sede operativa nei territori alluvionati,

- nel quadro SX1, al nuovo punto 6 si riporta il credito maturato dai sostituti per effetto dell’erogazione del trattamento integrativo speciale del lavoro notturno e straordinario, riconosciuto dal sostituto d’imposta nei giorni festivi per il periodo dal 1° giugno al 21 settembre 2023, come previsto dall’articolo 39-bis, del Dl 48/2023.