-

Fondo pensione: regime fiscale per maggiorazione delle capitalizzazioni

Con la Risposta n. 245 del 2025, l’Agenzia delle Entrate è tornata ad affrontare il tema della tassazione delle prestazioni erogate dai fondi pensione. Il chiarimento riguarda in particolare le somme aggiuntive corrisposte a titolo di capitalizzazione delle pensioni maturate entro il 31 dicembre 2006, oggetto di specifici accordi di trasformazione delle rendite in capitale risalenti al 2021. L’Amministrazione finanziaria ha definito il corretto regime fiscale da applicare a queste prestazioni.

Il caso : maggiorazione aggiuntiva alla rendita

Un fondo pensione di un gruppo bancario ha chiesto chiarimenti all'Agenzia in merito alla corretta tassazione di alcune somme erogate agli iscritti.

L'azienda spiega che negli anni precedenti erano stati avviati processi di fusione tra fondi pensione preesistenti, con l’obiettivo di uniformare i regimi previdenziali. In particolare, nel 2019 vennero siglati accordi che consentivano la capitalizzazione delle prestazioni pensionistiche e la modifica dal modello a prestazione definita al modello a contribuzione individuale.

Nel 2021, i pensionati già cessati dal servizio entro il 31 dicembre 2006 ebbero la possibilità di trasformare le rendite in erogazioni una tantum, cioè in capitale. L’operazione fu effettuata nel rispetto del regime transitorio di cui all’articolo 23, comma 5, del decreto legislativo 5 dicembre 2005, n. 252.

In quell’occasione, i capitali corrisposti vennero assoggettati al regime di tassazione separata previsto dagli articoli 17 e 19 del Tuir (d.P.R. 917/1986).

Successivamente, nel 2023, in base all’avanzo tecnico risultante dal bilancio del fondo, fu calcolata una “maggiorazione individuale” destinata sia a chi aveva scelto la capitalizzazione nel 2021 sia agli iscritti ancora presenti al 31 dicembre 2022. Tale somma, prevista in forma capitale, sarà erogata nel 2025 ai beneficiari.

Da qui il dubbio del fondo: come tassare correttamente questa maggiorazione, visto che interviene a distanza di anni dalla prima operazione?

Le soluzioni prospettate dall’Istante

Secondo l’interpretazione proposta dall’istante, la prestazione aggiuntiva avrebbe potuto essere inquadrata in due modi:

Da un lato, essendo determinata dopo il 2007, si sarebbe potuta ritenere soggetta al regime previsto per le prestazioni maturate successivamente a tale data, cioè tassata con aliquota del 15% come stabilito dall’articolo 17 del d.lgs. n. 252/2005.

Dall’altro lato, si è evidenziato come la maggiorazione fosse di fatto collegata a posizioni maturate entro il 2006. Di conseguenza, avrebbe dovuto seguire le stesse regole fiscali già applicate alla capitalizzazione del 2021, cioè la tassazione separata con aliquota interna calcolata secondo le disposizioni vigenti al momento in cui era maturata la prestazione principale.

Il fondo riteneva dunque che, per coerenza, l’aliquota dovesse essere ricalcolata considerando l’intera anzianità degli iscritti e includendo anche la somma aggiuntiva, per poi detrarre l’imposta già applicata nel 2021 sulle somme liquidate in quell’anno.

La decisione dell’Agenzia delle Entrate

Con la risposta l’Agenzia delle Entrate ha chiarito innanzitutto che, essendo la maggiorazione individuale da erogare nel 2025 riferibile a prestazioni maturate prima del 1° gennaio 2007 deve applicarsi la disciplina previgente al d.lgs. n. 252/2005, in linea con quanto chiarito dalla circolare n. 70/E del 2007 e dalla risoluzione n. 30/E del 2002.

Infatti la somma aggiuntiva non rientra nel regime ordinario delle prestazioni maturate dopo il 2007, ma segue il regime di tassazione separata previsto dall’articolo 17, comma 1, lettera a), del Tuir, per le capitalizzazioni delle pensioni.

In particolare afferma l'agenzia, l'aliquota interna deve essere calcolata ai sensi dell'articolo 19,comma 2, del Tuir, pro tempore vigente, sulla base delle aliquote vigenti nel 2021:

- sommando, ai fini del calcolo del reddito di riferimento, la somma addizionale, dovuta sulla base dei calcoli dell'attuario, alla somma già erogata nel 2021;

- considerando, ai fini del calcolo dell'anzianità, l'intera anzianità maturata degli iscritti dalla data di adesione al fondo pensione fino alla data di cessazione del servizio.

Pertanto, si ritiene corretto applicare tale aliquota interna alla somma lorda derivante dalla capitalizzazione aumentata della ''maggiorazione individuale'' calcolata dall'attuario per determinare le imposte complessivamente dovute.

Da quest'ultimo ammontare dovrà essere detratta l'imposta già applicata nel 2021 sulle somme oggetto di capitalizzazione; il residuo costituirà l'imposta dovuta sull'indennità calcolata dall'attuario

-

Corretta compilazione del Quadro RW: chiarimenti ADE

Con il Principio di diritto n 11 del 28 luglio le Entrate chiariscono l'adempimento degli obblighi in materia di monitoraggio fiscale ed in materia di IVAFE relativamente alla corretta indicazione, nel quadro RW del Modello Redditi e nel quadro W del modello 730, del valore delle quote, non negoziate in

mercati regolamentati, detenute da persone fisiche residenti in Italia e non esercenti attività d'impresa, in Organismi di Investimento Collettivo del Risparmio (OICR) esteri non immobiliari.Quadro RW: come indicare le quote detenute da persone fisiche in OICR

L'agenzia ricorda che l'articolo 4, comma 1, primo periodo, del decreto legge 28 giugno 1990, n. 167, recante la disciplina del cd. ''monitoraggio fiscale'', prevede che «Le persone fisiche, gli enti non commerciali e le società semplici ed equiparate ai sensi dell'articolo 5 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, residenti in Italia che, nel periodo d'imposta, detengono investimenti all'estero, attività estere di natura finanziaria ovvero cripto attività, suscettibili di produrre redditi imponibili in Italia, devono indicarli nella dichiarazione annuale dei redditi».

I chiarimenti in merito alla disciplina del monitoraggio fiscale e agli adempimenti dei contribuenti sono stati forniti con la circolare 23 dicembre 2013, n. 38/E, cui si rinvia.Inoltre, il primo periodo del comma 18 dell'articolo 19 del decreto legge 6 dicembre 2011, n. 201 prevede che «a decorrere dal 2012 è istituita un'imposta sul valore dei prodotti finanziari, dei conti correnti e dei libretti di risparmio detenuti all'estero da soggetti residenti nel territorio dello Stato».

I soggetti tenuti al pagamento dell'IVAFE sono individuati dal successivo comma 18 bis, con il rinvio ai soggetti indicati nell'articolo 4 del decreto legge n. 167 del 1990.Per effetto di tale rinvio sono, dunque, soggetti passivi dell'IVAFE quelli tenuti ad assolvere gli obblighi di monitoraggio fiscale per gli investimenti e le attività detenuti all'estero.

Il provvedimento del Direttore dell'Agenzia delle entrate del 5 giugno 2012, emanato ai sensi del comma 23 del citato articolo 19 del decreto legge n. 201 del 2011, prevede, tra l'altro, le disposizioni di attuazione per l'applicazione dell'IVAFE.

In particolare, tale provvedimento, in merito alla base imponibile, stabilisce, in generale, che il valore delle attività finanziarie è costituito dal valore di mercato, rilevato al termine di ciascun anno solare (o, se inferiore, al termine del periodo di detenzione) nel luogo in cui esse sono detenute.Per i titoli non negoziati in mercati regolamentati italiani o esteri e, comunque, nei casi in cui le attività finanziarie quotate siano state escluse dalla negoziazione, invece, si deve far riferimento al valore nominale o, in mancanza, al valore di rimborso, anche se rideterminato ufficialmente. Infine, per i titoli che non presentino né un valore nominale né un valore di rimborso, occorre tenere conto del valore di acquisto.

I chiarimenti in merito all'applicazione dell'IVAFE sono stati forniti nella circolare 2 luglio 2012, n. 28/E.

Ai fini di adempiere agli obblighi di monitoraggio fiscale e di liquidazione dell'IVAFE, le persone fisiche sono tenute alla compilazione del quadro RW del modello

REDDTI PF, ovvero del quadro W del modello 730.Per assolvere a tali adempimenti, le quote dei Fondi oggetto del quesito, che non sono negoziate in mercati regolamentati e non hanno un valore nominale o di rimborso, devono essere valorizzate al loro costo di acquisto.

Si conferma, infine, che nella colonna 4 dei citati quadri dichiarativi deve essere indicato il codice di riferimento dello Stato in cui è istituito il Fondo e non di quello in cui è stabilita la management company. -

Redditi PF: quadro RD e la tassazione forfettaria dei redditi da produziione di vegetali

I contribuenti che utilizzano il Modello Redditi PF 2025 devono seguire le regole fissate con il Provvedimento n 131076 del 17 marzo 2025 con cui sono stati pubblicati anche il Modello e relative istuzioni per la dichiarazione dei redditi anno di imposta 2024.

Vediamo, per il settore allevamento, chi compila il Quadro RD e quali sono le novità di quest'anno.

Redditi PF e il Quadro RD

Nel rigo RD1 del Quadro RD va indicato il codice dell’attività svolta in via prevalente, desunto dalla tabella dei codici attività, consultabile sul sito Internet dell’Agenzia delle Entrate.

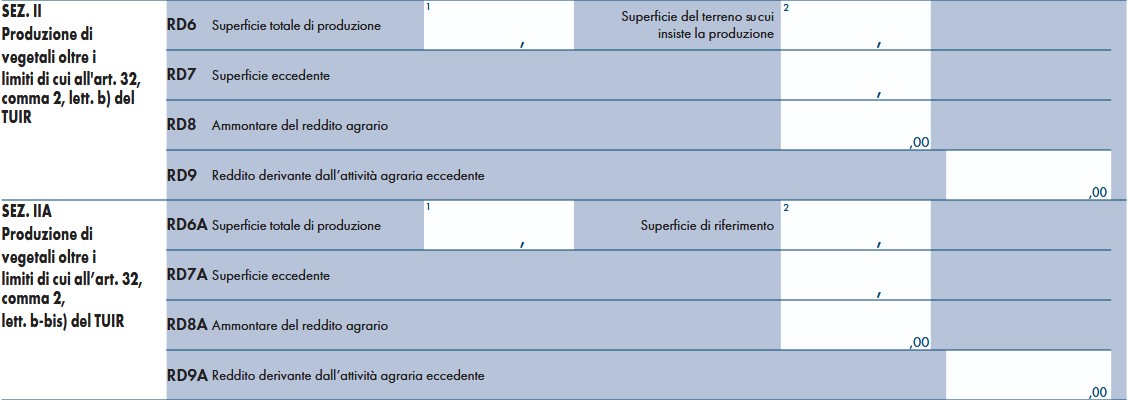

Il Quadro RD Reddito di allevamento di animali e reddito derivante da produzione di vegerali e da altr attività agricole è composto da cinque sezioni:

- Sezioni I allevamento animali,

- Sezione II produzione di vegetali oltre i limiti di cui all'art 32 comma 2 lett. b) del TUIR,

- Sezione IIA Produzione di vegetali oltre i limiti di cui all’art. 32, comma 2, lett. b-bis) del TUIR,

- Sezione III attività agricole connesse,

- Sezione IV determinazione del reddito.

Tra le novità, nel Quadro RD (sezioni II e II-A) è stata prevista la modifica dell’art. 56-bis del TUIR riguardante la tassazione forfetaria dei redditi derivanti dalle attività dirette alla produzione di vegetali esercitate oltre i limiti di cui all’art. 32, comma 2, lett. b) e b-bis) e i redditi derivanti dalla produzione e cessioni di beni di cui all’art. 32, comma 2, lettera b-ter) (sezione III) oltre il limite ivi indicato (art. 1, comma 1, lett. e) e f) del decreto legislativo 13 dicembre 2024, n. 192).

Il quadro RD deve essere utilizzato per dichiarare il reddito derivante dall’attività di allevamento di animali e/o da quelle dirette alla produzione di vegetali esercitate oltre i limiti di cui all’art. 32, comma 2, lett. b) e b-bis), del TUIR, qualora detto reddito sia determinato ai sensi del comma 5 dell’art. 56 (Sezione I) e/o del comma 1 dell’art. 56-bis (Sezione II e II-A).

La Sezione III, invece, deve essere utilizzata per dichiarare i redditi derivanti dalle altre attività agricole di cui ai commi 2, 3 e 3-ter dell’art. 56-bis del TUIR, nonché i redditi derivanti dall’attività di agriturismo, di cui alla legge n. 96 del 20 febbraio 2006, determinati secondo i criteri previsti dall’art. 5, comma 1, della legge n. 413 del 1991.

Nella sezione III vanno dichiarati anche:

- i redditi derivanti dalle attività dirette alla commercializzazione di piante vive e prodotti della floricoltura acquistate da imprenditori agricoli florovivaistici di cui all’art. 2135 del c.c., nei limiti del 10 per cento del volume di affari, da altri imprenditori agricoli florovivaistici.

- i redditi derivanti dalla produzione e cessione di beni di cui all’art. 32, comma 2, lett. b-ter) del TUIR, oltre il limite ivi indicato (art. 56-bis, comma 3-ter, del TUIR)

- i redditi derivanti dall’attività di produzione e cessione di energia elettrica e calorica da fonti rinnovabili agroforestali e fotovoltaiche oltre i limiti di cui all’art. 1, comma 423, della legge 23 dicembre 2005, n. 266, qualora detti redditi siano determinati secondo i criteri previsti dal citato comma 423;

- i redditi derivanti dallo svolgimento dell’attività di enoturismo, di cui all’ art. 1, commi da 502 a 504, della legge 27 dicembre 2017, n. 205, per la quale si applicano le disposizioni fiscali previste dall’art. 5, comma 1, della legge n. 413 del 1991.Tale attività è considerata attività agricola connessa ai sensi del comma 3 dell’art. 2135 del c.c. ove svolta dall’imprenditore agricolo, singolo o associato, di cui al medesimo art. 2135 del c.c. (art. 1, comma 2, del decreto del Ministro delle politiche agricole alimentari, forestali e del turismo del 12

marzo 2019). - i redditi derivanti dallo svolgimento dell’attività di “oleoturismo”, come definita nel comma 514 dell’art. 1 della legge 160 del 2019, per la quale l’art. 1, comma 513, della citata legge n. 160 del 2019 ha esteso le disposizioni di cui all’art. 1, commi da 502 a 505, della legge n. 205 del 2017 alle attività di oleoturismo.

Si ricorda che qualora il contribuente eserciti anche attività che producono reddito d’impresa (di cui all’art. 55 del TUIR), da dichiarare nei quadri RF o RG, ai fini della compilazione dei predetti quadri non dovrà tenere conto dei componenti afferenti l’attività i cui redditi sono dichiarati nel presente quadro.

Pertanto, in caso di compilazione del quadro RF occorrerà effettuare le corrispondenti variazioni in aumento e in diminuzione dei componenti imputati a conto economico, secondo le indicazioni ivi riportate.

Attenzione al fatto che il quadro RD non deve essere compilato dai soggetti che adottano il regime forfetario per gli esercenti attività d’impresa arti o professioni, di cui all’articolo 1, commi 54-89 della legge 23 dicembre 2014, n. 190, o il regime agevolato per l’imprenditoria giovanile e lavoratori in mobilità previsto dall’art. 27 del decreto legge n. 98 del 6 luglio 2011, convertito, con modificazioni, dalla legge 15 luglio 2011, n.111, in quanto detti soggetti devono compilare l’apposito quadro LM.

-

INPS artigiani, commercianti e Gestione separata: guida al Quadro RR 2025

Con la circolare INPS n. 105 del 27 giugno 2025, l’Istituto fornisce le istruzioni per la compilazione del Quadro RR del modello “Redditi 2025-PF” da parte di artigiani, commercianti e professionisti iscritti alla Gestione separata. La guida operativa interessa in particolare il calcolo dei contributi a saldo 2024 e acconto 2025, le modalità di compilazione del modello e i termini di versamento, con novità legate all’adozione del concordato preventivo biennale.

Di seguito sono riportate le principali aliquote contributive e i massimali annui.

Compilazione Quadro RR per artigiani e commercianti

I titolari di imprese artigiane e commerciali, compresi i soci con posizione previdenziale personale, devono compilare la Sezione I del Quadro RR del modello “Redditi 2025-PF”, per determinare i contributi INPS dovuti a saldo 2024 e acconto 2025.

Anche in caso di reddito inferiore al minimale, è obbligatoria l’indicazione del reddito nella colonna 3 del rigo RR2 per la corretta valorizzazione dell’estratto conto.

Calcolo della base imponibile:

Il reddito da assoggettare a contribuzione è il totale dei redditi d’impresa conseguiti nel 2024 (al netto delle perdite pregresse) e comprende:- Redditi dichiarati nei quadri RF (ordinaria), RG (semplificata), RH (partecipazioni) e CP (concordato).

- Quota parte del reddito da S.r.l. solo se vi è prestazione lavorativa.

Per chi aderisce al concordato preventivo biennale (CPB), si utilizza il reddito concordato, ma è ammessa l’opzione di calcolo sul reddito effettivo, barrando le colonne specifiche (es. colonna 3d di RR2).

Redditi soggetti speciali:

Nel regime forfettario e di vantaggio, la base imponibile si determina usando i dati dei quadri LM.Anche i soci di cooperative artigiane in posizione autonoma devono considerare le CU 2025, sez. “Dati fiscali”, punti 1 o 2.

Professionisti iscritti alla Gestione separata: cosa fare

I liberi professionisti non iscritti a Casse private devono compilare la Sezione II del Quadro RR. Il reddito imponibile su cui calcolare i contributi è dato dai redditi da lavoro autonomo, compresi:

- Redditi individuali (Quadro RE);

- Quote da società semplici o associazioni (Quadro RH);

- Redditi in regime forfettario o di vantaggio (Quadro LM);

- Indennità giudici di pace e VPO.

Chi ha aderito al CPB deve indicare se versa sul reddito concordato o effettivo, barrando la colonna 19 del rigo RR5 e compilando la colonna 21 o 20.

I contribuenti che producono redditi misti o con obblighi previdenziali parziali devono suddividere correttamente le quote e utilizzare i codici appropriati nella colonna 1 di RR5 (es. 1 per reddito ordinario, 5a-5d per quote soggette ad altre Casse).

Aliquote 2024 per la Gestione separata:

Tipologia contribuente Aliquota Libero professionista senza altra copertura 26,07% Professionista con altra forma previdenziale o pensionato 24% Magistrati onorari (post D.Lgs 116/2017) 25,72% Scadenze, acconti, rateazioni e compensazioni

I contributi vanno versati entro le scadenze fiscali previste per le imposte sui redditi. Per il 2025:

- 30 giugno 2025: saldo 2024 + 1° acconto 2025

- 30 luglio 2025: termine posticipato con maggiorazione 0,40%

- 1° dicembre 2025: 2° acconto 2025

- 16 dicembre 2025: termine ultimo in caso di rateazione

Rateizzazione:

Solo il contributo eccedente il minimale può essere rateizzato. Le rate successive alla prima scadono il giorno 16 di ogni mese, e l’interesse va indicato con causali dedicate (“API”, “CPI” o “DPPI”).

Compensazioni:

Per artigiani/commercianti, le eccedenze vanno riportate nella sezione I e possono essere compensate via F24, indicando l’anno di riferimento.

I professionisti possono utilizzare le eccedenze della sezione IV per compensare contributi 2025 o richiederle a rimborso tramite il portale INPS.

Massimali reddituali 2024 e 2025:

- 2024 €119.650

- 2025 €120.607

ATTENZIONE Se si raggiunge tale soglia con altri redditi soggetti alla Gestione separata (es. Co.co.co.), i contributi aggiuntivi non sono dovuti, ma il Quadro RR va comunque compilato.

-

Concordato preventivo biennale 2025-2026: le istruzioni operative dell’Agenzia

Con la Circolare n. 9/E del 24 giugno 2025, l’Agenzia delle Entrate fornisce un’articolata guida interpretativa e operativa alla disciplina del Concordato Preventivo Biennale (CPB), istituto introdotto dal D.Lgs. 13/2024 e modificato dal correttivo D.Lgs. 81/2025. Il documento integra la precedente circolare 18/E/2024 alla luce delle modifiche normative, con un focus sulla nuova tornata 2025-2026, escludendo i soggetti forfetari.

Il CPB consente ai contribuenti che applicano gli Indici Sintetici di Affidabilità (ISA) di definire preventivamente con il Fisco la base imponibile ai fini delle imposte dirette e IRAP per due anni.

Accesso al CPB: requisiti, soglie e modalità operative

Per il biennio 2025-2026, il software per l’acquisizione dei dati è stato reso disponibile entro il 30 aprile (termine prorogato solo per il 2025). Il contribuente deve:

- calcolare la proposta tramite il software “IlTuoISA_CPB 2025”;

- accettarla entro il 30 settembre 2025 (o entro il nono mese dalla chiusura del periodo d’imposta, per soggetti non solari).

Il decreto correttivo ha introdotto soglie di affidabilità che limitano l’aumento del reddito proposto:

- massimo +10% per punteggio ISA 10,

- +15% per punteggio tra 9 e 10,

- +25% per punteggio tra 8 e 9.

Per contribuire alla compliance, la proposta per il 2025 sarà inferiore rispetto a quella per il 2026 (50%), così da favorire un avvicinamento progressivo al “reddito target”.

Imposta sostitutiva opzionale e regimi premiali

Il CPB introduce la possibilità di applicare un’imposta sostitutiva sul maggior reddito concordato, con aliquote agevolate:

- 10% per punteggi ISA ≥ 8,

- 12% per punteggi da 6 a 8,

- 15% per punteggi < 6.

Superata la soglia di 85.000 euro di differenziale, scatta l’aliquota IRPEF del 43% (o IRES del 24%) sulla quota eccedente.

L’adesione al CPB garantisce anche importanti benefici premiali, tra cui:

- esclusione dagli accertamenti standard (salvo cause di decadenza),

- esonero dal visto di conformità fino a 70.000 euro (IVA) o 50.000 euro (IRPEF e IRAP),

- esclusione da studi di settore, presunzioni semplici e accertamenti sintetici.

Cause di esclusione dal CPB: tutte le ipotesi

Le cause di esclusione si distinguono in tre gruppi temporali:

Cause riferite al triennio precedente

Non può accedere al CPB chi:

- non ha presentato la dichiarazione dei redditi per almeno uno dei tre periodi d’imposta precedenti, pur essendone obbligato,

- ha condanne (irrevocabili) o patteggiamentisuperiori a due anni per:

- reati tributari (D.Lgs. 74/2000),

- falsità in bilancio (art. 2621 c.c.),

- riciclaggio, impiego e autoriciclaggio (artt. 648-bis, 648-ter, 648-ter.1 c.p.).

La dichiarazione dell'assenza di condanne va resa con autocertificazione ai sensi del DPR 445/2000.

Cause riferite all’anno precedente al CPB (2024)

Escluso chi ha:

- Debiti tributari o contributivi superiori a 5.000 euro risultanti al 31 dicembre 2024, se non estinti prima dell’adesione.

Sono inclusi tutti i debiti definitivi per imposte o contributi.

Sono esclusi quelli sospesi o oggetto di rateazione in regolare pagamento. - Redditi esenti, esclusi o non imponibili (ad es. redditi agevolati da pesca, docenza agevolata, ecc.) superiori al 40% del reddito d’impresa o lavoro autonomo.

Cause riferite all’anno in corso (2025)

- Adesione al regime forfetario (ex L. 190/2014). Non è compatibile con il CPB, riservato ai soggetti ISA.

- Operazioni straordinarie:

- fusione, scissione, conferimento d’azienda o ramo d’azienda,

- modifiche della compagine sociale con aumento del numero di soci o associati (esclusi subentri per decesso).

- Presenza di partecipazioni incrociate non coerenti:

- se un lavoratore autonomo partecipa a un’associazione professionale, società tra professionisti o tra avvocati e non vi è adesione congiunta al CPB da parte di tutti i soggetti coinvolti (professionista e società/associazione, o viceversa).

Questa regola si applica solo alle adesioni effettuate dopo il 13 giugno 2025, data di entrata in vigore del decreto correttivo.

- se un lavoratore autonomo partecipa a un’associazione professionale, società tra professionisti o tra avvocati e non vi è adesione congiunta al CPB da parte di tutti i soggetti coinvolti (professionista e società/associazione, o viceversa).

Altre precisazioni

- La cessione di ramo d’azienda è equiparata al conferimento: comporta esclusione.

- La modifica della ripartizione delle quote sociali (senza variazione del numero dei soci) non è causa di esclusione.

- Le società trasparenti non devono verificare le condizioni sui soci (es. debiti tributari): le verifiche si fanno solo sulla società.

Cause di cessazione anticipata del CPB

La cessazione implica che l’accordo tra contribuente e Fisco non produce più effetti a partire dall’anno in cui si verifica l’evento. Le cause sono individuate dagli articoli 19 e 21 del D.Lgs. 13/2024 e successive modifiche.

1. Cessazione o modifica dell’attività

- Cambio attività economica durante il biennio rispetto a quella per cui è stata formulata la proposta.

- La cessazione non opera se il nuovo codice ATECO rientra nello stesso ISA.

2. Presenza di circostanze eccezionali

Il CPB cessa se, a causa di eventi straordinari, si verifica una riduzione superiore al 30%:

- del reddito d’impresa/lavoro autonomo,

- o del valore della produzione netta IRAP,

rispetto agli importi concordati.

Eventi rilevanti:

- Calamità naturali con stato d’emergenza,

- Inagibilità dei locali o perdita scorte,

- Impossibilità di esercitare l’attività,

- Sospensione attività dovuta a crisi del cliente principale,

- Liquidazioni, affitti d’azienda, sospensioni da comunicazioni alla CCIAA o ordini professionali.

3. Adesione al regime forfetario

Se il contribuente passa al regime forfetario nel corso del biennio, il CPB cessa.

4. Operazioni societarie straordinarie o modifica della compagine sociale

- Fusioni, scissioni, conferimenti di azienda o ramo d’azienda,

- Aumento del numero dei soci nelle società di persone o associazioni (escluse successioni ereditarie).

Non costituisce causa di cessazione:

- Il semplice cambio di quote tra i soci già presenti,

- Il passaggio da regime trasparente a ordinario e viceversa.

5. Ricavi o compensi eccedenti i limiti ISA maggiorati

- Se i ricavi o compensi dichiarati superano di oltre il 50% i limiti per l’applicazione degli ISA, il CPB cessa.

Esempio: superamento della soglia ISA di 5.164.569 € → cessazione se si supera 7.746.853 €.

6. Mancanza di adesione congiunta tra professionisti e società partecipate

Introdotta dal decreto correttivo (in vigore dal 13 giugno 2025):

- Se un professionista partecipante a una società tra professionisti/associazione non aderisce, la società decade dal CPB.

- Viceversa, se è la società/associazione a non aderire, decade il CPB del singolo professionista.

Effetti della cessazione

- Il CPB non ha più valore dal periodo d’imposta in cui si verifica l’evento.

- Non si applicano più i benefici connessi (esoneri, esclusioni da accertamenti ecc.).

- L’eventuale differenza tra reddito concordato e reddito effettivo torna a rilevare fiscalmente, salvo specifiche disposizioni.

-

Dichiarazione 2025 soggetti ISA: rateizzazione delle imposte dopo la proroga

Recentemente, il Consiglio dei ministri, nella seduta del 12 giugno 2025, ha approvato un decreto-legge (c.d. Decreto Fiscale) che introduce disposizioni urgenti in materia fiscale, con il quale per il 2025 è stato disposto, per i Soggetti ISA, minimi e forfettari, la proroga del termine di versamento del primo acconto 2025 e del saldo 2024 delle imposte risultanti dalle dichiarazioni dei redditi e da quelle in materia di imposta regionale sulle attività produttive e di imposta sul valore aggiunto:

- al 21 luglio 2025 (anziché 30 giugno 2025) senza alcuna maggiorazione,

- al 20 agosto 2025 con maggiorazione dell’0,40%.

Di conseguenza, i professionisti e imprese di minori dimensioni che esercitano attività per le quali sono approvati gli Indici Sintetici di Affidabilità fiscale (ISA), potranno usufruire della proroga dei termini dei versamenti delle somme risultanti dalle dichiarazioni dei redditi, IRAP e IVA, ed effettuare il versamento:

- entro il 21 luglio 2025, senza alcuna maggiorazione;

- oppure entro il 20 agosto 2025 applicando una maggiorazione dello 0,40 per cento.

I versamenti interessati dalla proroga sono quelli relativi a:

- saldo 2024 per IRPEF / IRES / IVA

- acconto 2025 IRPEF / IRES

- addizionali IRPEF;

- cedolare secca;

- acconto del 20% per i redditi a tassazione separata;

- IVIE / IVAFE;

- Imposta sostitutiva del maggior reddito di chi ha aderito al concordato;

- contributi previdenziali (IVS, Gestione separata INPS);

- Diritto CCIAA.

Redditi PF 2025 soggetti ISA: rateizzazione delle imposte e date da ricordare

Tutti i contribuenti, titolari e non di partita Iva, hanno la possibilità di versare in rate mensili le somme dovute a titolo di saldo e di acconto delle imposte che risultano dalla dichiarazione dei redditi, compresi i contributi risultanti dal quadro RR relativi alla quota eccedente il minimale, ad eccezione dell’acconto di novembre che deve essere versato per intero entro il 1° dicembre 2025 (il 30 novembre cade di domenica).

Già dall’anno scorso, al fine di semplificare gli adempimenti a carico dei contribuenti, è stato uniformato il termine di scadenza del versamento delle singole rate sia per i titolari di partita Iva che per i soggetti privati, i quali dovranno effettuare i versamenti ratealientro il giorno 16 di ciascun mese, in ogni caso da completarsi entro il 16 dicembre dello stesso anno di presentazione della dichiarazione.

Per i soggetti ISA che usufruiscono della proroga e che optano per la rateizzazione delle imposte, pertanto viene ridefinito il calendario dei versamenti delle rate nel modo seguente:

RATA

VERSAMENTO

primo versamento il 21.07.2025

senza maggiorazioneINTERESSI %

VERSAMENTO

primo versamento il 20.08.2025 con maggiorazioneIn questo caso l’importo da rateizzare deve essere preventivamente maggiorato dello 0,40% in ragione di giorno

INTERESSI %

1ª

21 luglio 2025

–

20 agosto 2025

–

2ª

20 agosto 2025

0,28

16 settembre 2025

0,29

3ª

16 settembre 2025

0,61

16 ottobre 2025

0,62

4ª

16 ottobre 2025

0,94

17 novembre 2025

0,95

5ª

17 novembre 2025

1,27

16 dicembre 2025

1,28

6ª

16 dicembre 2025

1,60

I termini che scadono di sabato o in un giorno festivo sono prorogati al primo giorno feriale successivo.

Sugli importi rateizzati sono dovuti gli interessi nella misura del 4% annuo, da calcolarsi secondo il metodo commerciale, tenendo conto del periodo decorrente dal giorno successivo a quello di scadenza della prima rata fino alla data di scadenza della seconda.

Di conseguenza, le rate successive alla prima vanno maggiorate degli interessi nella misura dello 0,33% mensile.

Per il calendario delle scadenze secondo i termini ordinari, dei versamenti delle rate per i contribuenti che non hanno usufruito della proroga, leggi l'articolo "Dichiarazione redditi persone fisiche 2025: rateazione delle imposte e date da ricordare".

-

Forfettari e quadro LM del modello Redditi PF 2025: novità e guida alla compilazione

Il quadro LM del modello Redditi PF 2025 raccoglie la dichiarazione dei redditi conseguiti dalle persone fisiche, esercenti attività d’impresa o di lavoro autonomo, nell’anno fiscale 2024, che aderiscono al regime forfettario (ex articolo 1, commi da 54 a 59, della Legge 190/2014).

Anche se i redditi d’impresa o di lavoro autonomo dei contribuenti cosiddetti forfettari confluiscono per intero nel quadro LM, questo, a seconda delle situazioni, può interagire con altri quadri del modello Redditi PF 2025, la cui compilazione sarà richiesta, ad esempio, per assolvere gli obblighi contributivi o quelli di integrazione informativa del quadro RS.

Le principali novità del quadro LM del modello Redditi PF 2024

Numerose sono le novità del quadro LM del modello Redditi PF 2025 che interessano i contribuenti in regime forfettario.

In modo particolare vanno segnalate:

- l’abolizione della sezione II dedicata alla “Tassa piatta incrementale”, di cui all’articolo 1 commi da 55 a 57 della Legge 197/2022: la sezione, presente sul modello dichiarativo dell’anno precedente, è stata per intero eliminata, in quanto non interessa più i contribuenti in questo regime fiscale;

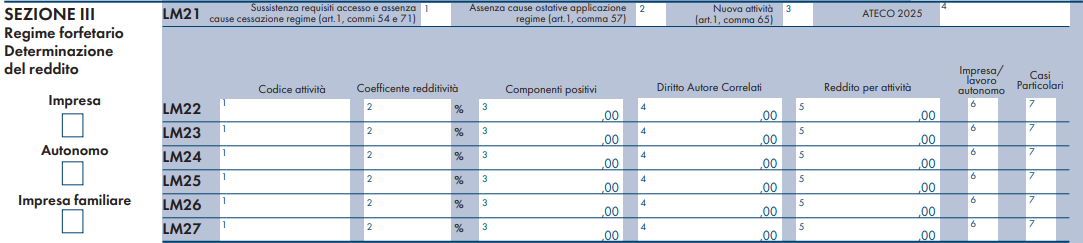

- l’inserimento sulla sezione III, la sezione principale dedicata ai contribuenti in regime forfettario:

- della colonna 4 al rigo LM21, con la quale indicare il codice ATECO dell’attività principale del contribuente secondo la classificazione del 2025;

- della colonna 7 al rigo LM22 (e successivi), per la dichiarazione di quei componenti positivi di reddito, che pur confluendo nella base imponibile, non rilevano ai fini del calcolo del totale dei ricavi previsto per la permanenza nel regime;

- dei due nuovi righi LM32 e LM33, dedicati al “Reddito CPB”, di cui si dirà più approfonditamente nel seguito;

- l’eliminazione dal rigo LM40 della sezione V, quella dedicata ai “Crediti d’imposta”, delle colonne 18 e 19, dedicate rispettivamente ai “Crediti artt. 28 e 125 DL 34/2020 – Beneficiario” e “Canoni locaz. impr. turistiche – art. 5 DL 4/2022”, presenti sul modello dichiarativo dell’anno precedente ma non più sul modello Redditi PF 2025;

- l’eliminazione dell’intera sezione VI, denominata “Concordato preventivo regime forfetario”, presente sul modello Redditi PF 2024 ma non più sul modello di quest’anno.

Per un approfondimento delle novità del quadro LM del modello Redditi PF 2025, con dettaglio delle istruzioni per la compilazione, è possibile leggere l’articolo Forfettari: approfondimento su novità del quadro LM Modello Redditi PF 2025.

I redditi nel regime forfettario

Il regime forfettario rappresenta una modalità semplificata di determinazione del reddito, determinata, con modalità appunto forfetarie, applicando una imposta sostitutiva, a regime del 15%, al reddito scaturente dall’applicazione dei coefficienti di redditività (prestabiliti e diversi in base alla tipologia d’attività svolta) ai ricavi del contribuente, al netto delle deduzioni concesse.

Il regime forfetario, se pur con delle limitazioni, costituisce il regime naturale di ogni attività di lavoro autonomo e d’impresa svolta in forma individuale da una persona fisica, e non ha un termine, al perdurare delle condizioni previste.

Due sono i requisiti richiesti alla persona fisica per poter applicare il regime in questione, in base all’articolo 1 comma 54 della Legge 190/2014:

- che, nell’anno fiscale precedente, questi non abbia conseguito ricavi o compensi per un ammontare superiore a 85 mila euro, ragguagliato ad anno, e riferito a tutte le attività (nel caso in cui siano più d’una);

- che, lo stesso, non abbia sostenuto spese per lavoratori dipendenti, collaboratori o assimilati, per un ammontare superiore a 20 mila euro.

La Legge di Bilancio 2023 ha innalzato la soglia di ricavi da rispettare per la permanenza nel regime, che è passata da 65 mila euro a 85 mila euro, con decorrenza dall’anno fiscale 2023.

Il contribuente dichiarerà di possedere i requisiti richiesti barrando la casella in colonna 1 del rigo LM21.

L’accesso e la permanenza nel regime forfettario è condizionato, inoltre, da cause ostative che ne precludono l’utilizzo: l’elenco analitico delle fattispecie è indicato all’articolo 1 comma 57 della Legge 190/2014. Il contribuente dovrà dichiarare di non trovarsi in nessuna delle situazioni di incompatibilità previste barrando l’apposita casella in colonna 2 del rigo LM21.

Per il periodo d’imposta in cui il contribuente ha iniziato l’attività, e per i quattro successivi, è prevista la possibilità di usufruire di una aliquota agevolata del 5%, a condizione che questi non abbia esercitato altra attività nei tre anni precedenti e che l’attività intrapresa non costituisca prosecuzione di altra attività precedentemente svolta.

Per usufruire del beneficio il contribuente dovrà attestare l’esistenza delle condizioni che gli permettono d’accedere all’aliquota agevolata barrando la casella in colonna 3 del rigo LM21.

Si segnala la nuova introduzione, sul medesimo rigo, della colonna 4 denominata “ATECO 2025”: qui va indicato il codice ATECO rappresentativo dell’attività principale del contribuente secondo la classificazione del 2025. Va però segnalato che per l’anno d’imposta 2024, i cui redditi sono da dichiararsi con il modello Redditi PF 2025, valgono ancora i codici ATECO 2007 (nell’ultima versione aggiornata), con i relativi coefficienti di redditività ancora in vigore. L’indicazione del codice ATECO 2025 sulla dichiarazione di quest’anno serve da raccordo con la dichiarazione del prossimo anno fiscale, con finalità solo espositiva: infatti i codici ATECO da indicare sui righi LM22 e successivi sono ancora quelli precedenti.

Il rigo LM22 (e i seguenti fino al rigo LM27) è dedicato alla determinazione del reddito: nel caso in cui il contribuente eserciti più di una attività dovrà indicarle distintamente, una per rigo, e, per ognuna, esporre il codice attività ATECO (per quest’anno ancora secondo la classificazione precedente), il coefficiente di redditività, i ricavi e il reddito imponibile.

Da segnalare la colonna 4 del rigo LM22, sulla quale saranno indicati i compensi percepiti in seguito a cessione di diritti d’autore o a utilizzo di opere dell’ingegno correlate all’attività svolta dagli esercenti arti e professioni, previamente abbattuti del 25% (o del 40% se il contribuente ha meno di 35 anni d’età) a titolo di deduzione forfetaria dei costi. Tale previsione, introdotta sul quadro LM per la prima volta per l’anno fiscale 2019, ha la caratteristica di portare a imposizione sostitutiva questa tipologia di redditi (generalmente, per i contribuenti non forfetari, confluenti tra i redditi diversi), per i quali non si dovranno trascurare le conseguenze di questa classificazione reddituale, specie in termini previdenziali.

Sulla colonna 7, denominata “Casi particolari”, andrà inserito il codice 1 per esporre in dichiarazione, con modalità separata quelle componenti positive di reddito, come l’indennità di maternità, che costituiscono reddito imponibile, ma che non vanno sommate al totale dei ricavi utile per la verifica del requisito di permanenza nel regime fiscale.

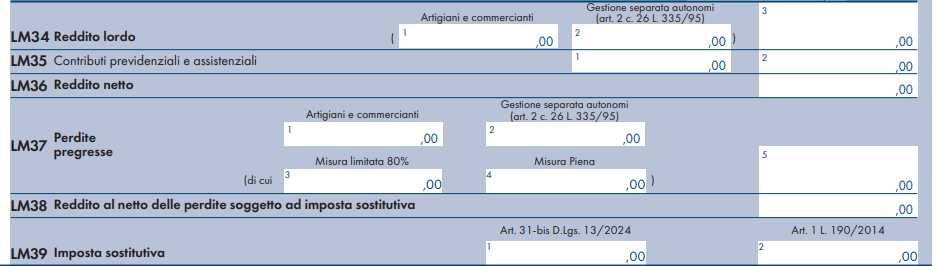

Il rigo LM34 è dedicato, nello specifico della colonna 3, all’esposizione del reddito lordo; ma il contribuente dovrà fare attenzione a indicare in colonna 1 il reddito forfetario afferente la Gestione previdenziale artigiani e commercianti e in colonna 2 l’ammontare soggetto a Gestione separata, che dovrà essere coerente con quanto dichiarato sul quadro RR del medesimo modello Redditi PF 2023.

Si ricorda che i contribuenti forfetari, su istanza da presentare annualmente all’Inps, possono usufruire di una riduzione delle aliquote contribuite.

Sul rigo LM35 saranno indicati in colonna 1 l’ammontare dei contributi previdenziali e assistenziali versati nell’anno fiscale 2024 e in colonna 2 l’importo dedotto dal reddito imponibile, fino alla sua totale capienza; l’eventuale eccedenza, da indicare sul rigo LM49, è deducibile dal reddito complessivo. Nel 2019, con risposta ad interpello, l’Agenzia delle Entrate ha chiarito che gli eventuali contributi previdenziali dedotti in anni precedenti e successivamente rimborsati dall’Inps sono assoggettati a imposta sostitutiva nell’anno in cui avviene la restituzione, concorrendo, con segno meno, alla determinazione dell’importo da indicare in colonna 1. Ancora oggi non è ancora chiaro, però, come compilare la colonna nel caso in cui l’importo rimborsato superi d’importo quello versato nel medesimo anno, determinando un saldo negativo del valore.

Sul rigo LM39, denominato “Imposta sostitutiva”, deve essere esposta l’imposta sostitutiva dovuta dal contribuente; questa, sul modello Redditi PF 2025, può essere di due diverse tipologie, che devono essere indicate separatamente:

- in colonna 1 sarà indicata l’imposta sostitutiva di cui all’articolo 31-bis del decreto CPB, dovuta sulla quota incrementale del reddito concordato (di cui si approfondirà nel seguito);

- in colonna 2 sarà indicata l’imposta sostitutiva ordinaria prevista per i redditi conseguiti dai contribuenti in regime forfettario.

La determinazione dell’imposta dovuta

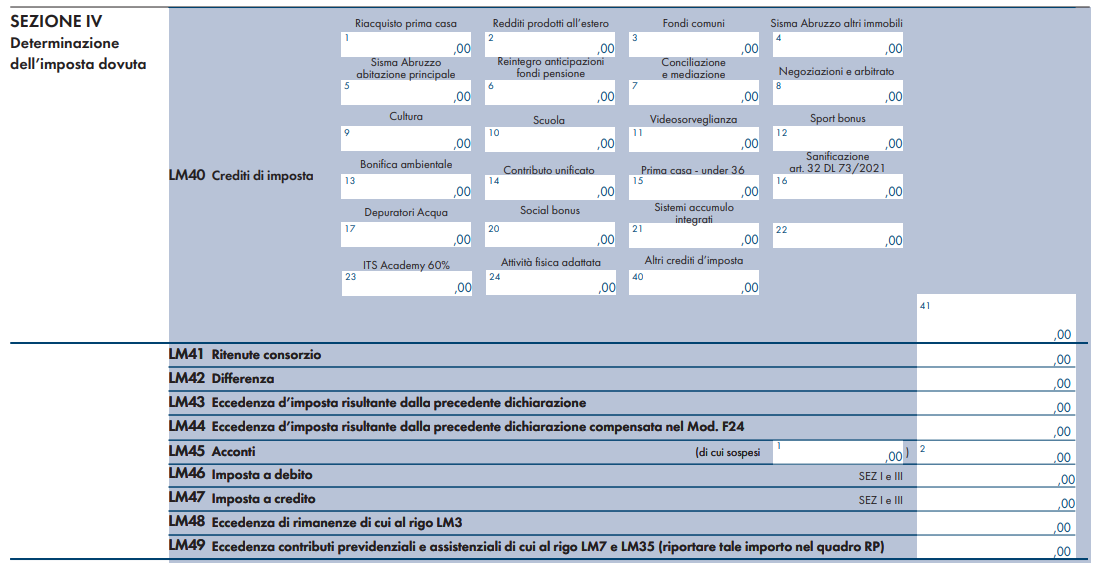

L’imposta sostitutiva, così determinata, potrà essere ridotta di eventuali crediti di imposta, da indicare analiticamente sul rigo LM40, suddiviso in 23 colonne specifiche per altrettanti crediti di imposta e una colonna, la 40, per quelli non precedentemente indicati; dal risultato saranno scomputati gli acconti versati, indicati sul rigo LM45, ed eventuali eccedenze di imposta risultanti dalla precedente dichiarazione, indicate sul rigo LM43, al fine di determinare l’effettiva imposta a debito (o a credito).

Il Concordato preventivo biennale (CPB)

I righi LM32 e LM33 della sezione III sono dedicati ai contribuenti che l’anno scorso hanno aderito alla proposta di CPB: con l’adesioneinfatti il contribuente si è impegnato a dichiarare il reddito concordato sulla successiva dichiarazione dei redditi.

Le istruzioni del modello Redditi PF 2025 precisano che “i contribuenti che aderiscono al CPB possono assoggettare a un’imposta sostitutiva delle imposte sul reddito, addizionali comprese, la parte di reddito d’impresa o di lavoro autonomo derivante dall’adesione al concordato che eccede il reddito effettivo dichiarato nel periodo d’imposta antecedente a quello cui si riferisce la proposta”; a tal fine va compilato il rigo LM32 denominato “Reddito concordato ad imposta sostitutiva CPB (art. 31-bis D.Lgs. 13/2024)”:

- sulla colonna 1 “Reddito concordato” va indicato il reddito derivante dall’adesione al CPB, quello indicato sul rigo LM63 della dichiarazione dello scorso anno;

- sulla colonna 2 “Reddito effettivo anno precedente” va indicato il reddito effettivamente prodotto in regime forfettario, dichiarato nell’anno d’imposta precedente a quello cui si riferisce la proposta, già indicato sulla colonna 3 del rigo LM34 del modello dell’anno precedente;

- sulla colonna 3 “Quota incrementale imponibile” va indicata la quota di reddito incrementale da assoggettare a imposta sostitutiva (è costituito dalla differenza tra l’importo inserito in colonna 1 e quello in colonna 2).

Si ricorda che l’imposta sostitutiva prevista è pari al 10% del reddito eccedente o al 3% in caso di nuove attività. L’aliquota agevolata richiede che sia stata barrata la casella “Nuova attività” in colonna 3 del rigo LM21. L’importo dell’imposta sostitutiva dovuta sarà indicato in colonna 1 del rigo LM39.

La compilazione del rigo LM33, denominato “Reddito concordato ad imposta sostitutiva forfetari (art. 1 L. 190/2014)”, si concretizza con l’indicazione in colonna 1, denominata a sua volta “Reddito CPB al netto della quota in incrementale”, del reddito d’impresa o di lavoro autonomo derivante dall’adesione al CPB, da assoggettare all’ordinaria imposta sostitutiva prevista per i contribuenti in regime forfetario.

Le istruzioni del modello Redditi PF 2025 precisano che “qualora sia stato compilato il rigo LM32, tale importo è pari alla differenza tra l’importo di colonna 1 e quello di colonna 3 del predetto rigo”.

Nel caso in cui invece il contribuente non abbia compilato il rigo LM32, perché non si avvale dell’imposta sostitutiva prevista dal decreto CPB, in colonna 1 “va indicato direttamente l’importo del reddito d’impresa e/o di lavoro autonomo derivante dall’adesione al CPB presente nel quadro LM, rigo LM63 della dichiarazione Redditi PF 2024”.

A margine dei righi LM32 e LM33 sono presenti due caselle denominate “Cessazione” e “Decadenza” che devono essere flaggate nel caso in cui il contribuente si trovi in presenza di una delle cause di cessazione o di decadenza previste per il Concordato Preventivo Biennale.

Le istruzioni del modello Redditi PF 2025 precisano che sulla casella “Cessazione” dovrà essere inserito uno di questi codici:

- codice 1: se il contribuente ha modificato l’attività svolta nel corso del periodo d’imposta oggetto di concordato, rispetto al periodo di imposta precedente;

- codice 2: se il contribuente ha cessato l’attività;

- codice 3: se il contribuente ha superato il limite di ricavi di 150 mila euro (si ricorda che se i ricavi hanno superato il limite di 100 mila euro, ma non quello di 150 mila, si realizza la fuoriuscita dal regime forfetario, ma non la decadenza dal CPB);

- codice 4: se il contribuente si è ritrovato in una delle circostanze eccezionali previste dal MEF che hanno comportato nell’anno fiscale 2024 una riduzione di oltre il 30% del reddito imponibile.

La casella “Decadenza” riguarda invece il realizzarsi una delle cause di decadenza previste per il CPB; anche in questo caso le istruzioni del modello Redditi PF 2025 precisano che dovrà essere inserito uno dei seguenti codici:

- codice 1: se, a seguito di accertamento fiscale, sono stati rilevati ricavi non dichiarati (oppure costi inesistenti o indeducibili) per un ammontare pari al 30% dei ricavi dichiarati nel periodo d’imposta oggetto di concordato;

- codice 2: se, a seguito di modifica o integrazione della dichiarazione dei redditi da parte del contribuente, risulti una qualificazione diversa dei redditi o del valore della produzione rispetto a quelli per i quali è avvenuta l’accettazione della proposta di CPB;

- codice 3: se nella dichiarazione dei redditi sono indicati dati non corrispondenti a quelli comunicati ai fini della definizione della proposta di CPB;

- codice 4: se si realizza una delle cause di esclusione previste dall’articolo 11 del decreto CPB o vengono meno i requisiti richiesti dall’articolo 10 comma 2 del medesimo decreto;

- codice 5: se è stato omesso il versamento delle somme dovute per il CPB.

Infine, sempre in relazione al CPB, va segnalato che è stata eliminata l’intera sezione VI del modello Redditi PF 2024, denominata “Concordato preventivo regime forfetario”, non più presente sul modello di quest’anno; la motivazione si riconduce al fatto che il CPB, per i contribuenti in regime forfettario, è stato appena abrogato.