-

INPS artigiani, commercianti e Gestione separata: guida al Quadro RR 2025

Con la circolare INPS n. 105 del 27 giugno 2025, l’Istituto fornisce le istruzioni per la compilazione del Quadro RR del modello “Redditi 2025-PF” da parte di artigiani, commercianti e professionisti iscritti alla Gestione separata. La guida operativa interessa in particolare il calcolo dei contributi a saldo 2024 e acconto 2025, le modalità di compilazione del modello e i termini di versamento, con novità legate all’adozione del concordato preventivo biennale.

Di seguito sono riportate le principali aliquote contributive e i massimali annui.

Compilazione Quadro RR per artigiani e commercianti

I titolari di imprese artigiane e commerciali, compresi i soci con posizione previdenziale personale, devono compilare la Sezione I del Quadro RR del modello “Redditi 2025-PF”, per determinare i contributi INPS dovuti a saldo 2024 e acconto 2025.

Anche in caso di reddito inferiore al minimale, è obbligatoria l’indicazione del reddito nella colonna 3 del rigo RR2 per la corretta valorizzazione dell’estratto conto.

Calcolo della base imponibile:

Il reddito da assoggettare a contribuzione è il totale dei redditi d’impresa conseguiti nel 2024 (al netto delle perdite pregresse) e comprende:- Redditi dichiarati nei quadri RF (ordinaria), RG (semplificata), RH (partecipazioni) e CP (concordato).

- Quota parte del reddito da S.r.l. solo se vi è prestazione lavorativa.

Per chi aderisce al concordato preventivo biennale (CPB), si utilizza il reddito concordato, ma è ammessa l’opzione di calcolo sul reddito effettivo, barrando le colonne specifiche (es. colonna 3d di RR2).

Redditi soggetti speciali:

Nel regime forfettario e di vantaggio, la base imponibile si determina usando i dati dei quadri LM.Anche i soci di cooperative artigiane in posizione autonoma devono considerare le CU 2025, sez. “Dati fiscali”, punti 1 o 2.

Professionisti iscritti alla Gestione separata: cosa fare

I liberi professionisti non iscritti a Casse private devono compilare la Sezione II del Quadro RR. Il reddito imponibile su cui calcolare i contributi è dato dai redditi da lavoro autonomo, compresi:

- Redditi individuali (Quadro RE);

- Quote da società semplici o associazioni (Quadro RH);

- Redditi in regime forfettario o di vantaggio (Quadro LM);

- Indennità giudici di pace e VPO.

Chi ha aderito al CPB deve indicare se versa sul reddito concordato o effettivo, barrando la colonna 19 del rigo RR5 e compilando la colonna 21 o 20.

I contribuenti che producono redditi misti o con obblighi previdenziali parziali devono suddividere correttamente le quote e utilizzare i codici appropriati nella colonna 1 di RR5 (es. 1 per reddito ordinario, 5a-5d per quote soggette ad altre Casse).

Aliquote 2024 per la Gestione separata:

Tipologia contribuente Aliquota Libero professionista senza altra copertura 26,07% Professionista con altra forma previdenziale o pensionato 24% Magistrati onorari (post D.Lgs 116/2017) 25,72% Scadenze, acconti, rateazioni e compensazioni

I contributi vanno versati entro le scadenze fiscali previste per le imposte sui redditi. Per il 2025:

- 30 giugno 2025: saldo 2024 + 1° acconto 2025

- 30 luglio 2025: termine posticipato con maggiorazione 0,40%

- 1° dicembre 2025: 2° acconto 2025

- 16 dicembre 2025: termine ultimo in caso di rateazione

Rateizzazione:

Solo il contributo eccedente il minimale può essere rateizzato. Le rate successive alla prima scadono il giorno 16 di ogni mese, e l’interesse va indicato con causali dedicate (“API”, “CPI” o “DPPI”).

Compensazioni:

Per artigiani/commercianti, le eccedenze vanno riportate nella sezione I e possono essere compensate via F24, indicando l’anno di riferimento.

I professionisti possono utilizzare le eccedenze della sezione IV per compensare contributi 2025 o richiederle a rimborso tramite il portale INPS.

Massimali reddituali 2024 e 2025:

- 2024 €119.650

- 2025 €120.607

ATTENZIONE Se si raggiunge tale soglia con altri redditi soggetti alla Gestione separata (es. Co.co.co.), i contributi aggiuntivi non sono dovuti, ma il Quadro RR va comunque compilato.

-

Professionisti: maxi deduzione nuove assunzioni sul modello Redditi PF 2025

L’articolo 4 del Decreto Legislativo 2016/2023 ha introdotto una maxi deduzione del costo del personale dipendente per imprese, lavoratori autonomi ed enti non commerciali; più di recente la misura è stata prorogata dalla Legge di bilancio 2025 per gli anni 2025, 2026 e 2027.

L’intervento agevolativo ha l’obiettivo di favorire l’incremento occupazionale, il quale si considera realizzato se il numero dei lavoratori a tempo indeterminato al termine dell’esercizio è superiore a quello dell’anno fiscale passato; tenendo presente che anche il numero totale dei lavoratori dipendenti, compresi quelli assunti a tempo determinato, non deve essere inferiore a quello dell’esercizio precedente.

Il beneficio fiscale si configura in una maxi deduzione, dal reddito fiscale conseguito dal contribuente, dei costi sostenuti per personale dipendente a tempo indeterminato di nuova assunzione, nella misura:

- del 20% del costo riferibile all’incremento occupazionale;

- del 30% del costo riferibile all’incremento occupazionale in relazione a lavoratori appartenenti a categorie meritevoli di maggior tutela.

Per ulteriori informazioni sulla misura agevolativa è possibile leggere l’articolo: Maxi deduzione del costo del personale in caso di nuove assunzioni.

Il modello Redditi PF 2025

Come detto, la misura agevolativa interessa anche gli esercenti lavoro autonomo e i professionisti, i quali, per la dichiarazione dei propri redditi utilizzano il quadro RE del modello Redditi PF 2025.

Con maggiore precisione, per l’esposizione del beneficio fiscale relativo all’incremento occupazionale, lavoratori autonomi e professionisti utilizzano il rigo RE11, a sua volta suddiviso in tre colonne, come da indicazioni delle istruzioni del modello Redditi PF 2025:

- in colonna 1 va indicato “l’ammontare della maggiorazione del 20 per cento del costo del personale di nuova assunzione con contratto di lavoro subordinato a tempo indeterminato”;

- in colonna 2 va indicato “l’ammontare della maggiorazione del 30 per cento del costo del personale di nuova assunzione con contratto di lavoro subordinato a tempo indeterminato di dipendenti ricompresi in ciascuna delle categorie meritevoli di maggiore tutela, individuate nell’Allegato 1 al Decreto Legislativo 30 dicembre 2023, numero 216”;

- in colonna 3 il costo complessivo sostenuto del lavoro dipendente, maggiorato degli importi già indicati in colonna 1 e in colonna 2.

Le istruzioni del modello Redditi PF 2025 precisano che il costo totale del lavoro dipendente è costituito dalla somma di:

- “l’ammontare complessivo di quanto corrisposto a titolo di retribuzione al lordo dei contributi assistenziali e previdenziali (compresi i contributi versati alla gestione separata dell’INPS) a carico del dipendente e del datore di lavoro nonché delle ritenute fiscali”;

- “le quote di accantonamento per indennità di quiescenza e di previdenza maturate nel periodo d’imposta, nonché la parte di indennità per la cessazione del rapporto di lavoro non coperta da precedenti accantonamenti e l’ammontare dei relativi acconti e anticipazioni”;

- “i premi pagati alle compagnie di assicurazione che sostituiscono in tutto o in parte le suddette quote maturate nell’anno”.

Si ricorda infine che per professionisti e lavoratori autonomi, eccezione fatta per le quote maturate del TFR (acronimo di “Trattamento di Fine Rapporto”), il costo deducile nell’esercizio va determinato applicando il criterio di cassa, allargata nel caso del costo per il lavoro dipendente.

-

Deduzioni autotrasportatori 2025: importi e istruzioni

Il Ministero dell’economia e delle finanze in data 13 giugno comunica che, d’intesa con il Ministero delle infrastrutture e dei trasporti, sono state definite, sulla base delle risorse disponibili, le agevolazioni fiscali nel 2025 in favore degli autotrasportatori relative alle deduzioni forfetarie per spese non documentate,come previsto dall’articolo 66, comma 5, primo periodo, del TUIR.In particolare, per i trasporti effettuati personalmente dall’imprenditore oltre il Comune in cui ha sede l’impresa (autotrasporto merci per conto di terzi) è prevista una deduzione forfetaria di spese non documentate per il periodo d’imposta 2024 nella misura di 48,00 euro.

Attenzione al fatto che la deduzione spetta una sola volta per ogni giorno di effettuazione di trasporti, indipendentemente dal numero dei viaggi.

L'agevolazione fiscale si ottiene anche per i trasporti effettuati personalmente dall’imprenditore all’interno del Comune in cui ha sede l’impresa, per un importo pari al 35 per cento di quello riconosciuto per i medesimi trasporti oltre il territorio comunale.

Deduzioni autotrasportatori: come indicarle in dichiarazione dei redditi 2025

Conseguentemente, le Entrate con un comunicato stampa precisano che, con specifico riferimento alle modalità di compilazione della dichiarazione dei redditi, la deduzione forfetaria per i trasporti effettuati personalmente dall’imprenditore (ai sensi dell’art. 66, comma 5, primo periodo, del TUIR) va riportata:

- nei quadri RF e RG dei modelli REDDITI 2025 PF e SP,

- utilizzando nel rigo RF55 i codici 43 e 44 e nel rigo RG22 i codici 16 e 17,

così come indicato nelle istruzioni del modello REDDITI.

I codici si riferiscono, rispettivamente:

- alla deduzione per i trasporti all’interno del Comune in cui ha sede l’impresa e

- alla deduzione per i trasporti oltre tale ambito.

-

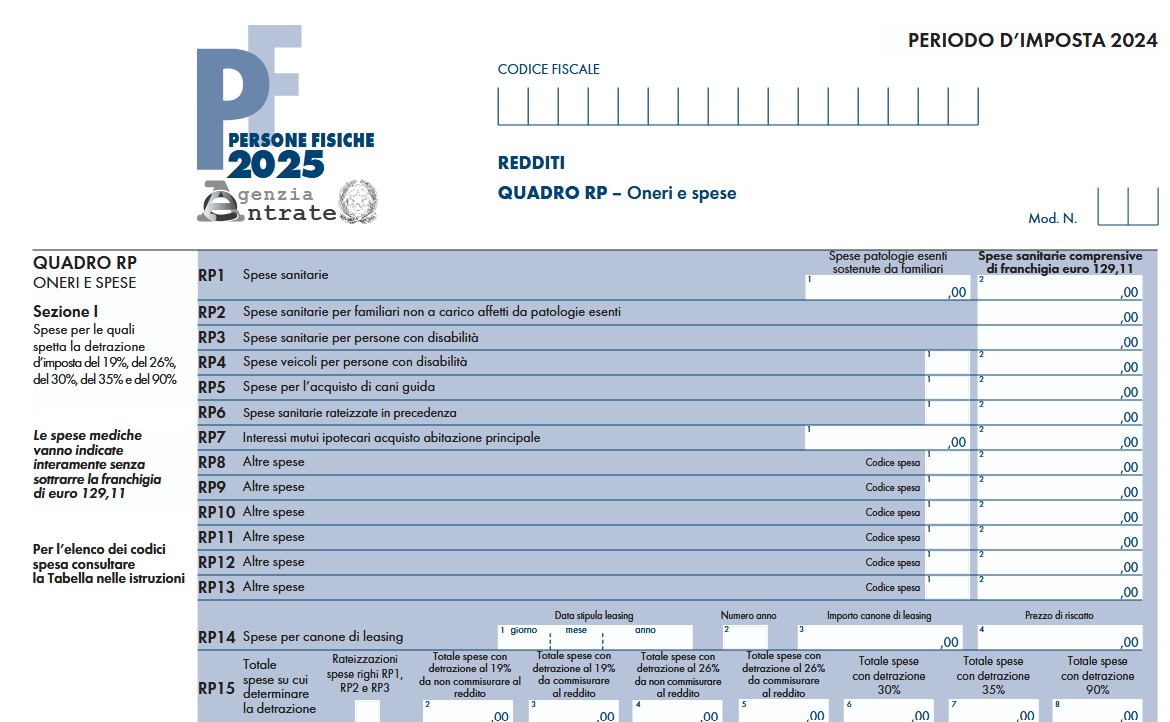

Rinegoziazione Mutuo: come indicarla nel Modello Redditi Pf 2025

Nel Modello Rediti PF 2025 gli interessi passivi sul mutuo per l'acquisto della abitazione principale, vanno indicati al rigo RP7.

Vediamo cosa fare in caso di rinegoziazione del mutuo.

Modello Redditi PF 2025: rinegoziazione del mutuo

Al Rigo RP7 vanno indicati gli interessi per mutui ipotecari per l’acquisto dell’abitazione principale.

Si evidenzia che oltre agli interessi passivi, occorre indicare gli oneri accessori e quote di rivalutazione dipendenti da clausole di indicizzazione pagati per mutui ipotecari destinati all’acquisto dell’abitazione principale.

Nel rigo PR7 vanno indicati: gli interessi passivi, oneri accessori e quote di rivalutazione dipendenti da clausole di indicizzazione pagati per mutui ipo tecari destinati all’acquisto dell’abitazione principale.

In particoalre:

- nella colonna 1 indicare gli importi corrisposti nel 2024 e dovuti per contratti di mutuo stipulati entro il 31/12/2021. L’importo indicato in colonna 1 deve comprendere gli interessi passivi sui mutui ipotecari in dicati nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere “7”. Non possono essere indicate le spese sostenute nel 2024 che nello stesso anno sono state rimborsate dal datore di lavoro in sostituzione delle retribuzioni premiali e indicate nella sezione “Rimborsi di beni e servizi non soggetti a tassazione – art. 51 Tuir” (punti da 701 a 706) della Certificazione Unica con il codice onere 7;

- nella colonna 2 indicare gli importi pagati nel 2024 e dovuti per contratti di mutuo stipulati a partire dal 1° gennaio 2022 e l’importo degli interessi relativi ai mutui per cui dal 1° gennaio 2022 è intervenuto un accollo/subentro/rinegoziazione. In questi casi per data di stipula del mutuo è da intendersi la data di stipula del contratto di accollo/subentro/rinegoziazione del mutuo. L’importo indicato in colonna 2 deve comprendere gli interessi passivi sui mutui ipotecari indicati nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere “48”. Non possono essere indicate le spese sostenute nel 2024 che nello stesso anno sono state rimborsate dal datore di lavoro in sostituzione delle retribuzioni premiali e indicate nella sezione “Rimborsi di beni e servizi non soggetti a tassazione – art. 51 Tuir” (punti da 701 a 706) della Certificazione Unica con il codice onere 48.

Relativamente ai contratti rinegoziati è bene evidenziare che in caso di rinegoziazione di un contratto di mutuo per l’acquisto di propria

abitazione si modificano per mutuo consenso alcune condizioni del contratto di mutuo in essere, come ad esempio il tasso d’interesse.In tal caso le parti originarie (banca mutuante e soggetto mutuatario) e il cespite immobiliare concesso in garanzia restano invariati. Il diritto alla detrazione degli interessi compete nei limiti riferiti alla residua quota di capitale (incrementata delle eventuali rate scadute e non pagate, del rateo di interessi del semestre in corso rivalutati al cambio del giorno in cui avviene la conversione nonché degli oneri susseguenti all’estinzione anticipata della provvista in valuta estera). Le parti contraenti si considerano invariate anche nel caso in cui la rinegoziazione avviene, anziché con il contraente originario, tra la banca e colui che nel frattempo è subentrato nel rapporto di mutuo a seguito di accollo.

-

Irpef 2025: chiarimenti ADE

Con la Circolare n. 4/E del 16 maggio 2025 le Entrate hanno commentato le tante novità che riguardano la tassazione delle persone fisiche.

La circolare di oltre cinquanta pagine ha come oggetto: Decreto legislativo 13 dicembre 2024, n. 192, e legge 30 dicembre 2024, n. 207 – Novità in materia d’imposta sul reddito delle persone fisiche (IRPEF) e sulla tassazione dei redditi di lavoro dipendente.

Pricipalmente vengono affrontati i seguenti temi:

- nuove aliquote IRPEF,

- detrazioni per lavoro e per carichi di famiglia,

- nuovi trattamenti integrativi e bonus per i lavoratori dipendenti.,

- lavoratori dipendenti e le novità del decreto di riforma fiscale.

Vediamo alcuni chiarimenti

Aliquote Irpef 2025: commento ADE

La Legge di bilancio 2025 ha stabilito che, dal periodo d’imposta 2025, sul reddito imponibile si applicano le aliquote progressive per scaglioni di reddito:

- a) 23% fino a 28.000 euro,

- b) 35% oltre 28.000 e fino a 50.000 euro,

- c) 43% oltre 50.000 euro.

Viene confermato l’innalzamento da 1.880 euro a 1.955 euro della detrazione per i contribuenti titolari di redditi di lavoro dipendente, escluse le pensioni e assegni a esse equiparati, e di taluni redditi assimilati a quelli di lavoro dipendente, se il reddito complessivo non supera 15.000 euro.

Il reddito complessivo da utilizzare per la determinazione delle agevolazioni fiscali tiene conto anche dei redditi assoggettati a cedolare secca, dei redditi assoggettati a imposta sostitutiva in applicazione del regime forfetario per gli esercenti attività d’impresa, arti o professioni, della quota di agevolazione ACE e delle somme versate a titolo di mance dai clienti ai lavoratori del settore privato, impiegati nelle strutture ricettive e negli esercizi di somministrazione di alimenti e bevande, assoggettate a imposta sostitutiva.

La Circolare in oggetto specifica inoltre che per i soggetti che aderiscono al concordato preventivo biennale si tiene comunque conto del reddito effettivo e non di quello concordato.

Tassazione mance: chiarimenti ADE

In materia di agevolazioni concesse al personale impegnato nel settore ricettivo e di somministrazione di alimenti e bevande, il comma 520 della legge di bilancio 2025 modificano i commi 58 e 62 dell’articolo 1 legge di bilancio 2023, concernente il regime di tassazione sostitutiva delle somme rilasciate a titolo di liberalità dai clienti ai lavoratori del predetto settore economico (c.d. mance).

La prima modifica riguarda la determinazione dell’ammontare massimo delle mance percepite dal lavoratore da assoggettare a tassazione sostitutiva.

Tale ammontare è pari al 30 per cento invece del 25 per cento del reddito percepito per le prestazioni lavorative nell’anno.

La seconda modifica si riferisce alla condizione reddituale per l’accesso al regime di tassazione sostitutiva ed estende l’ambito soggettivo ai lavoratori che conseguono redditi di lavoro dipendente per un importo complessivo non superiore a 75.000 euro al posto di 50.000 euro.

Si ricorda che il superamento di tale limite di 75.000 euro di redditi di lavoro dipendente non rileva ai fini dell’applicazione del regime nell’anno in cui si percepiscono le mance, ma costituisce una causa ostativa alla tassazione sostitutiva per l’anno successivo.

L'agenzia sottolinea che per la concreta applicazione della disciplina, si rinvia ai chiarimenti forniti con la circolare n. 26/E del 2023.

-

Redditi PF 2025: novità di quest’anno

Con il Provvedimento n 131076 del 17 marzo 2025 le Entrate hanno pubblicato le regole per i contribuenti interessati all'utilizzo del Modello Redditi PF 2025 anno di imposta 2024.

In dettaglio, sono obbligati alla presentazione della dichiarazione dei redditi i contribuenti che:

- hanno conseguito redditi nell’anno 2024 e non rientrano nei casi di esonero elencati nelle precedenti tabelle;

- sono obbligati alla tenuta delle scritture contabili (come, in genere, i titolari di partita IVA), anche nel caso in cui non abbiano conseguito alcun reddito.

Tali soggetti, sulla base delle disposizioni del D.P.R. n. 322 del 1998, e successive modifiche, devono presentare il Modello REDDITI Persone Fisiche 2025 entro i termini seguenti:

- dal 30 aprile 2025 al 30 giugno 2025 se la presentazione viene effettuata in forma cartacea per il tramite di un ufficio delle Poste italiane S.p.a.;

- dal 30 aprile 2025 al 31 ottobre 2025 se la presentazione viene effettuata per via telematica, direttamente dal contribuente ovvero se viene trasmessa da un intermediario abilitato alla trasmissione dei dati.

Attenzione al fatto che, le dichiarazioni presentate entro novanta giorni dalla scadenza del termine sono considerate valide, salva l’applicazione delle sanzioni previste dalla legge (articoli 2 e 8 del d.P.R. 22 luglio 1998, n. 322 e successive modificazioni).

Quelle presentate, invece, con ritardo superiore a novanta giorni si considerano omesse, ma costituiscono titolo per la riscossione dell’imposta che ne risulti dovuta.

Scarica il Modello Redditi PF 2025 e le relative istruzioni

Modello Redditi PF 2025: chi deve presentarlo

Devono utilizzare il modello Redditi PF i contribuenti che nell’anno di riferimento della dichiarazione hanno conseguit

- redditi d’impresa anche in forma di partecipazione

- redditi di lavoro autonomo

- redditi diversi (elencati nell' articolo 67 del Tuir, compresi quelli dichiarabili con il modello 730)

- plusvalenze derivanti dalla cessione di partecipazioni qualificate e non qualificate ovvero derivanti dalla cessione di partecipazioni non qualificate in imprese o enti residenti o localizzati in Paesi o territori a fiscalità privilegiata, i cui titoli non sono negoziati in mercati regolamentati

- redditi provenienti da “trust”, in qualità di beneficiario

- redditi fondiari derivanti da terreni e fabbricati posseduti in Italia

- redditi di capitale

- redditi di lavoro dipendente (inclusi i redditi assimilati a quelli di lavoro dipendente e i redditi di pensione)

Attenzione al fatto che i contribuenti che nell’anno di imposta hanno conseguito redditi di lavoro dipendente, assimilati e di pensione possono presentare la dichiarazione anche tramite il Modello 730/2025.

Devono, inoltre, presentare il modello Redditi PF i contribuenti che si trovano in una delle seguenti situazioni:

- sono non residenti e hanno prodotto redditi in Italia

- sono eredi che presentano la dichiarazione per conto di contribuenti deceduti

Dichiarazione dei Redditi PF 2025: le principali novità

Come si evince dalle istruzioni al Modello Redditi PF 2025 ecco una sintesi delle novità di questìanno a cui i contribuenti dovranno prestare attenzione:

- Dichiarazione rettificativa mod. 730/2025: inserita nuovo campo nel Frontespizio per consentire la correzione di errori della dichiarazione 730/2025 (anno di imposta 2024), commessi da parte del soggetto che ha prestato l’assistenza fiscale,

- Aliquote IRPEF: per il periodo d’imposta 2024 sono rimodulate le aliquote per scaglioni di reddito che sono fissate in tre;

- Nuovo regime agevolativo per redditi dominicali e agrari di coltivatori diretti e I.A.P.: per gli anni 2024 e 2025 i redditi dominicali e agrari dei coltivatori diretti e degli imprenditori agricoli professionali, considerati congiuntamente, non concorrono, ovvero concorrono parzialmente alla formazione del reddito complessivo;

- Locazioni Brevi: i redditi derivanti dai contratti di locazione breve sono assoggettati ad imposta sostitutiva nella forma della cedolare secca con aliquota al 26 per cento nel caso di opzione per tale tipo di regime; la predetta aliquota è ridotta al 21 per cento per i redditi da locazione breve relativi ad una unità immobiliare individuata dal contribuente in sede di dichiarazione dei redditi;

- Codice Identificativo Nazionale (CIN): inserita nuova Sezione nel Quadro RB per l’indicazione del CIN rilasciato dal Ministero del Turismo per l’identificazione dell’immobile locato per le finalità previste dalla normativa di settore;

- Lavoro dipendente prestato all’estero in zona di frontiera: dal 2024, il reddito da lavoro dipendente prestato all’estero in zona di frontiera o in altri Paesi limitrofi al territorio nazionale, in via continuativa e come oggetto esclusivo del rapporto, da soggetti residenti nel territorio dello Stato italiano, concorre a formare il reddito complessivo per l’importo eccedente 10.000 euro;

- Imposta sostitutiva frontalieri su retribuzione svizzera: i lavoratori dipendenti residenti nei Comuni ubicati entro i 20 chilometri dal confine svizzero, nel rispetto di determinate condizioni, possono optare, in luogo della tassazione ordinaria, per un’imposta sostitutiva;

- Detrazione per lavoro dipendente: per l’anno 2024, la detrazione per i contribuenti titolari di redditi di lavoro dipendente, escluse le pensioni e assegni ad esse equiparati, e per taluni redditi assimilati a quelli di lavoro dipendente, è innalzata ad euro 1.955, se il reddito complessivo non supera euro 15.000;

- Lavoro sportivo dilettantistico e professionistico: ridefinito l’ambito fiscale del lavoro sportivo che, dal 1° luglio 2024, non può generare reddito assimilato a quello di lavoro autonomo;

- Rideterminazione della detrazione applicabile al Comparto sicurezza: per l’anno d’imposta 2024 la detrazione spettante al personale impiegato nel comparto sicurezza e difesa è aumentata a 610,50 euro per i lavoratori che nell’anno 2023 hanno percepito un reddito da lavoro dipendente non superiore a 30.208 euro;

- Bonus tredicesima: per l’anno 2024, ai titolari di reddito di lavoro dipendente con un reddito complessivo non superiore ad euro 28.000 che rispettino determinate condizioni, è riconosciuta un’indennità di importo pari ad euro 100, ragguagliata al periodo di lavoro, che non concorre alla formazione del reddito complessivo;

- Lavoratori impatriati: ridisegnato il regime fiscale agevolato per i lavoratori impatriati che trasferiscono la residenza fiscale in Italia a decorrere dal periodo d’imposta 2024;

- Trattamento Integrativo: per l’anno 2024, l’importo riconosciuto in favore dei contribuenti con reddito complessivo non superiore a 15.000 euro è calcolato qualora l’imposta lorda determinata sul reddito di lavoro dipendente e su alcuni redditi assimilati a quelli di lavoro dipendente, sia di importo superiore a quello della detrazione per lavoro dipendente diminuita dell’importo di 75 euro rapportato al periodo di lavoro nell’anno;

- Rimodulazione delle detrazioni per oneri: per i contribuenti titolari di un reddito complessivo superiore a 50.000 euro, è prevista una riduzione di 260 euro dell’ammontare della detrazione dall’imposta lorda spettante per l’anno 2024;

- Detrazione bonus mobili: per l’anno 2024, il limite di spesa massimo su cui calcolare la detrazione per l’acquisto di mobili e di grandi elettrodomestici è pari a 5.000 euro;

- Detrazione Superbonus: per le spese sostenute nel 2024 rientranti nel Superbonus, salvo eccezioni, si applica la percentuale di detrazione del 70%. Per le spese sostenute a partire dal 1° gennaio 2024 la detrazione è rateizzata in 10 rate di pari importo;

- Detrazione Sismabonus ed eliminazione barriere architettoniche: per le spese sotenute nel 2024 relative ad interventi rientranti nel Sismabouns o finalizzate all’eliminazione delle barriere architettoniche di cui all’art. 119-ter del D.L. 34/2020, la detrazione è rateiz- zata in 10 rate di pari importo;

- Opzione Superbonus 2023: per le spese Superbonus sostenute dal 1° gennaio 2023 al 31 dicembre 2023, è possibile optare per la ripartizione in 10 rate annuali di pari importo mediante presentazione di una dichiarazione integrativa di quella presentata per il periodo d’imposta 2023, da presentare entro il termine stabilito per la presentazione della dichiarazione dei redditi relativa al periodo d’imposta 2024. L’opzione è irrevocabile e la maggiore imposta eventualmente dovuta è versata, entro il termine per il versamento del saldo delle imposte sui redditi relative al periodo d’imposta 2024, senza applicazione di sanzioni e interessi;

- IVIE e IVAFE: l’aliquota dell’imposta sul valore degli immobili situati all’estero è fissata all’1,06 per cento, mentre per i prodotti finanziari detenuti in Stati o Territori a regime privilegiato l’aliquota è del 4 per mille annuo;

- Tassazione dei redditi di talune categorie di lavoratori frontalieri: dall’anno 2024 è consentito ai lavoratori residenti in determinati comuni italiani, situati a 20 km dal confine svizzero, in possesso di specifici requisiti, di optare per l’applicazione, sui redditi da lavoro dipendente percepiti in Svizzera, di una imposta sostitutiva dell’imposta sul reddito delle persone fisiche e delle addizionali regionali e comunali, pari al 25% delle imposte applicate in Svizzera sugli stessi redditi.

- Credito di imposta per investimenti in start-up e Pmi innovative: qualora la detrazione spettante per investimenti in start-up e Pmi innovative, sia di ammontare superiore all’imposta lorda, è riconosciuto un credito d’imposta di ammontare pari all’eccedenza.

-

Addizionali comunali: delibere da approvare entro il 15 aprile

Entro il 15 aprile i Comuni, devono approvare le aliquote delle addizionali irpef.

Ricordiamo che le aliquote e li scaglioni sono a regime su tre diversificazioni, mentre per le addizionali si dà ancora la possibilità di mantenere i quattro scaglioni. Vediamo cosa ha previsto la legge di bilancio 2025

Addizionali comunali: vanno approvate entro il 15 aprile

Entro il 15 aprile i Comuni devono approvare le aliquote per l’addizionale comunale all’Irpef.

Il sito del MEF con le approvazioni risulta aggiornato al mese di marzo e mancano diverse regioni che devono ancora provvedere entro la prossima scadenza.

Dalla Legge di Bilancio 2025 i commi 750, 751 e 752 prevedono, in sintesi, quanto segue:

- i Comuni per il 2025 possono modificare con delibera scaglioni e aliquote dell’addizionale comunale in conformità alla nuova articolazione prevista per l’Irpef nazionale;

- si dà la possibilità, nelle more del riordino della fiscalità degli enti territoriali, di determinare per i soli anni d’imposta 2025, 2026 e 2027, aliquote differenziate sulla base dei precedenti quattro scaglioni di reddito;

- qualora i Comuni non adottino la delibera prevista secondo quanto detto sopra, oppure nel caso in cui non sia trasmessa nei termini, l’addizionale Irpef venga applicata sulla base degli scaglioni di reddito e delle aliquote già vigenti in ciascun ente nell’anno precedente a quello di riferimento.In questo modo quindi si permette ai Comuni di non deliberare, confermando tacitamente le misure previste nel 2024, anche nel caso in cui si fosse differenziato su quattro scaglioni.

Ricordiamo che anche la delibera sull’addizionale è soggetta all’obbligo di pubblicazione, ai sensi dell'articolo 14, comma 8 del Dlgs 23/2011, le delibere di variazione dell’addizionale Irpef hanno effetto dal 1° gennaio dell’anno di pubblicazione sul sito del Mef, a condizione che la pubblicazione avvenga entro il 20 dicembre dell’anno a cui la delibera si riferisce.

Il Comune inoltre, può prevedere soglie di esenzione.

Per accedere alla pagina dedicata del MEF clicca qui, dove sono presenti tutte le delibere approvate.