-

Forfettari: approfondimento su novità del quadro LM Modello Redditi PF 2025

Il quadro LM della dichiarazione annuale dei redditi è quel quadro della dichiarazione che interessa i contribuenti, titolari di partita IVA (professionisti o esercenti attività di impresa), che aderiscono al regime dei minimi e al regime forfetario.

Il cosiddetto regime dei minimi o regime di vantaggio è un regime fiscale agevolato in esaurimento a cui è dedicata la sezione I del quadro LM, che non presenta novità rispetto all’anno passato.

Il resto del quadro è invece dedicato ai contribuenti in regime forfetario, per i quali la dichiarazione dei redditi presenta diverse novità.

Tassa piatta incrementale

Il modello Redditi PF 2024 presentava una sezione II dedicata alla “Tassa piatta incrementale”, di cui all’articolo 1 commi da 55 a 57 della Legge 197/2022; questa sezione sul modello Redditi PF 2025 risulta abolita per intero, dato che non interessa più i contribuenti in questo regime fiscale.

Regime forfetario

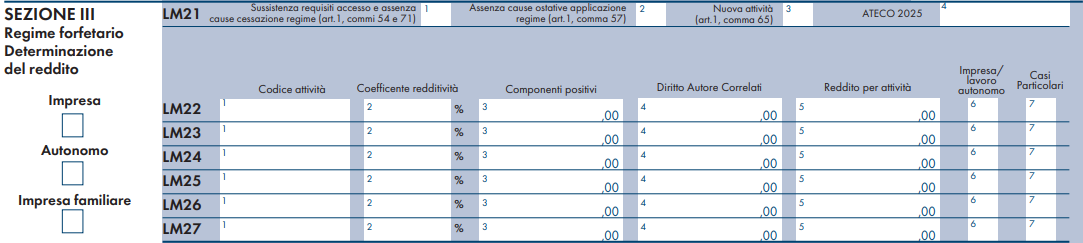

Dedicata in modo specifico ai contribuenti in regime forfetario è la sezione III del quadro LM, denominata appunto “Regime forfetario”. La sezione presenta alcune novità:

- sul rigo LM21 è stata aggiunta la colonna 4 denominata “ATECO 2025”: va indicato il codice Ateco in vigore dal 2025 che identifica l’attività prevalente esercitata dal contribuente;

- sul rigo LM22 e successivi è stata aggiunta la colonna 7 denominata “Casi particolari”: le istruzioni del modello Redditi PF 2025 precisano che su questa colonna va indicato “il codice 1 in caso di componenti positivi, quali le indennità di maternità, percepiti nell’ambito del presente regime che, pur concorrendo alla base imponibile, non rilevano ai fini del calcolo del limite, pari a 85.000 e 100.000 euro, previsto […] per la permanenza nel regime”, e che “tali componenti vanno indicati in un distinto rigo rispetto ai ricavi ed ai compensi percepiti nello svolgimento dell'attività d'impresa o di lavoro autonomo”.

Va precisato che per l’anno d’imposta 2024, i cui redditi sono da dichiararsi con il modello Redditi PF 2025, valgono ancora i codici Ateco 2007, con i relativi coefficienti di redditività ancora in vigore. L’indicazione del codice Ateco 2025 sulla dichiarazione di quest’anno serve da raccordo con la dichiarazione del prossimo anno fiscale, con finalità solo espositiva: infatti i codici Ateco da indicare sui righi LM22 e successivi sono ancora quelli del 2007.

Va segnalata la modifica del rigo LM39 denominato “Imposta sostitutiva”: su questo rigo va esposta l’imposta sostitutiva dovuta dal contribuente, che però sul modello Redditi PF 2025 può essere di due diverse tipologie, da indicare separatamente:

- in colonna 1 sarà indicata l’imposta sostitutiva di cui all’articolo 31-bis del decreto CPB, dovuta sulla quota incrementale del reddito concordato (di cui si dirà più approfonditamente nel seguito);

- in colonna 2 sarà indicata l’imposta sostitutiva ordinariamente prevista per i contribuenti in regime forfetario.

Concordato Preventivo Biennale

I successivi righi LM32 e LM33 sono dedicati ai contribuenti che l’anno scorso hanno aderito alla proposta di CPB: con l’adesione il contribuente si è impegnato a dichiarare il reddito concordato sulla successiva dichiarazione dei redditi.

Le istruzioni del modello Redditi PF 2025 ricordano che “i contribuenti che aderiscono al CPB possono assoggettare a un’imposta sostitutiva delle imposte sul reddito, addizionali comprese, la parte di reddito d’impresa o di lavoro autonomo derivante dall’adesione al concordato che eccede il reddito effettivo dichiarato nel periodo d’imposta antecedente a quello cui si riferisce la proposta”; a tal fine va compilato il rigo LM32 denominato “Reddito concordato ad imposta sostitutiva CPB (art. 31-bis D.Lgs. 13/2024)”, più precisamente:

- sulla colonna 1 “Reddito concordato” va indicato il reddito derivante dall’adesione al CPB, presente sul rigo LM63 della dichiarazione dello scorso anno;

- sulla colonna 2 “Reddito effettivo anno precedente” va indicato il reddito effettivamente prodotto in regime forfetario, dichiarato nell’anno d’imposta precedente a quello cui si riferisce la proposta, indicato sulla colonna 3 del rigo LM34 del modello Reddito PF 2024;

- sulla colonna 3 “Quota incrementale imponibile” va indicata la quota di reddito incrementale da assoggettare a imposta sostitutiva (la differenza tra l’importo inserito in colonna 1 e quello in colonna 2).

Si ricorda che l’imposta sostitutiva è pari al 10% del reddito eccedente o al 3% in caso di nuove attività. Ai fini dell’applicazione dell’aliquota agevolata è necessario che sia stata barrata la casella “Nuova attività” presente in colonna 3 del rigo LM21.

L’importo dell’imposta sostitutiva sarà indicato in colonna 1 del rigo LM39.

La compilazione del rigo LM33 denominato “Reddito concordato ad imposta sostitutiva forfetari (art. 1 L. 190/2014)”, si riassume nella valorizzazione della colonna 1, denominata a sua volta “Reddito CPB al netto della quota in incrementale”: qui va indicato il reddito d’impresa o di lavoro autonomo derivante dall’adesione al CPB, da assoggettare all’ordinaria imposta sostitutiva prevista per i contribuenti in regime forfetario.

Le istruzioni del modello Redditi PF 2025 precisano che “qualora sia stato compilato il rigo LM32, tale importo è pari alla differenza tra l’importo di colonna 1 e quello di colonna 3 del predetto rigo”.

Nel caso in cui invece il contribuente non abbia compilato il rigo LM32, perché non si avvale dell’imposta sostitutiva prevista dal decreto CPB, in colonna 1 “va indicato direttamente l’importo del reddito d’impresa e/o di lavoro autonomo derivante dall’adesione al CPB presente nel quadro LM, rigo LM63 della dichiarazione Redditi PF 2024”.

La sottosezione denominata “Reddito CPB”, consistente nei righi LM32 e LM33, presenta a margine anche due caselle denominate “Cessazione” e “Decadenza” che devono essere valorizzate nel caso in cui il contribuente si trovi in presenza di una delle cause di cessazione o di decadenza previste dal decreto CPB.

Con maggiore precisione sulla casella “Cessazione” sarà inserito uno di questi codici numerici:

- codice 1: se il contribuente ha modificato l’attività svolta nel corso del periodo d’imposta oggetto di concordato, rispetto al periodo di imposta precedente;

- codice 2: se il contribuente ha cessato l’attività;

- codice 3: se il contribuente ha superato il limite di ricavi di 150 mila euro (si ricorda che se i ricavi hanno superato il limite di 100 mila euro, ma non quello di 150 mila, si realizza la fuoriuscita dal regime forfetario, ma non la decadenza dal CPB);

- codice 4: se il contribuente si è ritrovato in una delle circostanze eccezionali previste dal MEF che hanno comportato nell’anno fiscale 2024 una riduzione di oltre il 30% del reddito imponibile.

La casella “Decadenza” riguarda più in generale il realizzarsi una delle cause di decadenza previste per il CPB; con maggiore precisione dovrà essere inserito uno dei seguenti codici numerici:

- codice 1: se, a seguito di accertamento fiscale, sono stati rilevati ricavi non dichiarati (oppure costi inesistenti o indeducibili) per un ammontare pari al 30% dei ricavi dichiarati nel periodo d’imposta oggetto di concordato;

- codice 2: se, a seguito di modifica o integrazione della dichiarazione dei redditi da parte del contribuente, risulti una qualificazione diversa dei redditi o del valore della produzione rispetto a quelli per i quali è avvenuta l’accettazione della proposta di CPB;

- codice 3: se nella dichiarazione dei redditi sono indicati dati non corrispondenti a quelli comunicati ai fini della definizione della proposta di CPB;

- codice 4: se si realizza una delle cause di esclusione previste dall’articolo 11 del decreto CPB o vengono meno i requisiti richiesti dall’articolo 10 comma 2 del medesimo decreto;

- codice 5: se è stato omesso il versamento delle somme dovute per il CPB.

Ancora in relazione al CPB, va segnalato che è stata eliminata l’intera sezione VI, denominata “Concordato preventivo regime forfetario”, presente sul modello Redditi PF 2024 ma non più sul modello di quest’anno; la motivazione va ricondotta al fatto che il CPB, nato in via sperimentale per i contribuenti in regime forfettario, è stato recentemente abrogato per gli aderenti a questo regime fiscale.

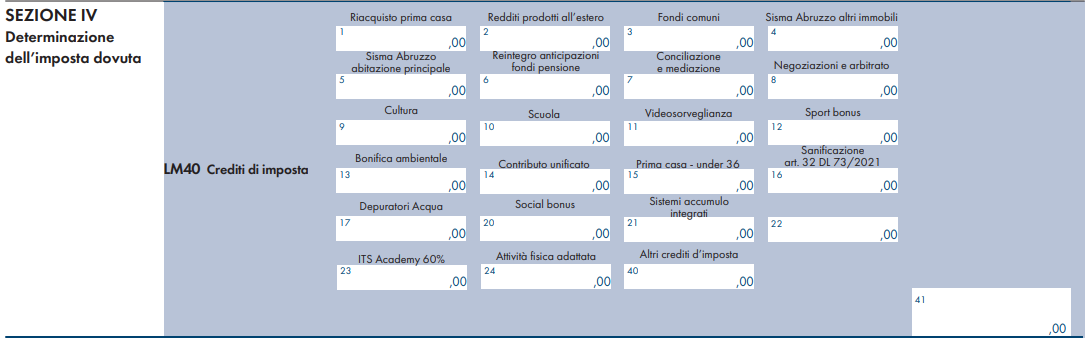

Crediti d’imposta

Il rigo LM40 della sezione V è dedicato ai “Crediti d’imposta” che possono essere utilizzati ai fini della determinazione dell’imposta effettivamente dovuta.

Le novità di quest’anno sono molto poche, riassumibili nell’eliminazione delle colonne 18 e 19, dedicate rispettivamente ai “Crediti artt. 28 e 125 DL 34/2020 – Beneficiario” e “Canoni locaz. impr. turistiche – art. 5 DL 4/2022”, presenti sul modello dichiarativo dell’anno scorso ma non più sul modello Redditi PF2025.

Va segnalato infine un refuso del modello ministeriale: la colonna 22 non presenta l’indicazione del nome del credito di imposta a cui si riferisce, ma le istruzioni del medesimo modello Redditi PF 2025 precisano che la colonna va utilizzata per esporre il credito d’imposta spettante per le “erogazioni liberali in favore delle fondazioni ITS Academy al 30%”, come in effetti era già sul modello dell’anno scorso.

-

Modello Redditi PF 2025: le novità del frontespizio

Il frontespizio del modello Redditi PF 2025, la dichiarazione annuale dei redditi conseguiti nell’anno d’imposta 2025, presenta alcune interessanti novità.

Proprio all’inizio della dichiarazione, nella sezione “Tipo di dichiarazione” sono state aggiunte due nuove caselle, relative a due diverse fattispecie:

- “Comunicazione CPB”;

- “Dichiarazione rettificativa mod. 730/2025”.

Comunicazione CPB

Le partite IVA, ditte individuali o lavoratori autonomi, esercenti personalmente le attività ma non aderenti al regime forfettario, come noto, possono accedere al Concordato Preventivo Biennale per il biennio 2025-2026.

Quest’anno l’adesione al CPB sarà possibile contestualmente all’invio della dichiarazione dei redditi e del modello ISA del contribuente interessato, oppure separatamente, con modalità autonoma.

La casella “Comunicazione CPB” va valorizzata dal contribuente in caso di invio autonomo della comunicazione di adesione al CPB; con maggiore precisione, qui andranno inseriti i numeri:

- in caso di Adesione al CPB;

- In caso di Revoca dell’adesione al CPB.

Secondo quanto indicato sulle istruzioni del modello Redditi PF 2025, in caso di invio autonomo della dichiarazione di adesione o di revoca del CPB, dopo aver valorizzato la casella di cui sopra, sul frontespizio dovranno essere inseriti soltanto le informazioni relative ai dati anagrafici del contribuente, al firmatario della dichiarazione e alla presentazione da parte del soggetto incaricato.

La compilazione di ulteriori campi risulta priva di effetti.

Va precisato che la comunicazione di adesione o di revoca dell’adesione al CPB va trasmessa telematicamente all’Agenzia delle Entrate, direttamente o tramite intermediario abilitato, entro i termini previsti per l’adesione al Concordato Preventivo Biennale. Le istruzioni del modello Redditi PF 2025 precisano che “eventuali comunicazioni trasmesse successivamente a tale termine non avranno alcun effetto”.

Dichiarazione rettificativa mod. 730/2025

Come noto, il modello 730 del 2025 ha incorporato al suo interno la possibilità di utilizzare direttamente il modello dichiarativo semplificato per dichiarare quelle tipologie reddituali per le quali, fino all’anno prima, era necessario trasmettere i quadri mancanti tramite il modello Redditi PF.

In conseguenza di questa novità, il modello Redditi PF 2025 prevede la nuova casella “Dichiarazione rettificativa mod. 730/2025”, all’interno del frontespizio, da valorizzare nel caso in cui il contribuente si trovi a dover correggere la dichiarazione precedentemente trasmessa dal soggetto che ha prestato l’assistenza fiscale, con la quale erano stati compilati:

- il rigo C16, del quadro C, relativo alla “Tassazione agevolata mance”;

- il quadro W “Investimenti e attività estere di natura finanziaria o patrimoniale”;

- il quadro M ““Redditi soggetti a tassazione separata e a imposta sostitutiva. Rivalutazione dei terreni”;

- il quadro T “Plusvalenze di natura finanziaria”.

Nel caso in cui il contribuente voglia correggere quanto trasmesso precedente con il modello 730 del 2025, questi dovrà valorizzare la casella con uno dei seguenti codici numerici:

- “se la rettifica riguarda errori che non hanno comportato l’apposizione di un visto infedele”;

- “se la rettifica riguarda errori che hanno comportato l’apposizione di un visto infedele”;

- “se la rettifica riguarda sia errori che hanno comportato l’apposizione di un visto infedele, sia errori che non hanno comportato l’apposizione di un visto infedele”.

Si ricorda che i professioni abilitati e i CAF, incaricati della trasmissione del modello 730, hanno l’obbligo di verificare la correttezza delle informazioni inserite, in base ai documenti forniti dal contribuente, e apporre così il visto di conformità.

Le istruzioni del modello Redditi PF 2025 precisano che “in caso di errata apposizione del visto di conformità nel modello 730, il CAF/professionista dovrà utilizzare il codice tributo 8925 per il versamento della somma dovuta”.

-

Redditi PF 2025: il cartaceo entro il 30 giugno

Entro il 31 ottobre è possibile inviare il Modello Redditi PF 2025 in modalità telematica, per il cartaceo l'arco temporale è dal 2 maggio al 30 giugno con presentazione presso gli uffici postali.

A tal proposito le Entrate hanno pubblicato le regole da seguire con il Provvedimento n 131076 del 17 marzo 2025 con cui sono stati pubblicati anche Modello e relative istuzioni.

Sulla base delle disposizioni del D.P.R. n. 322 del 1998, e successive modifiche, il Modello REDDITI Persone Fisiche 2025 deve essere presentato entro i termini seguenti:

- dal 30 aprile 2025 al 30 giugno 2025 se la presentazione viene effettuata in forma cartacea per il tramite di un ufficio delle Poste italiane S.p.a.;

- dal 30 aprile 2025 al 31 ottobre 2025 se la presentazione viene effettuata per via telematica, direttamente dal contribuente ovvero se viene trasmessa da un intermediario abilitato alla trasmissione dei dati.

Attenzione al fatto che le dichiarazioni presentate entro novanta giorni dalla scadenza del termine sono considerate valide, salva l’applicazione delle sanzioni previste dalla legge (articoli 2 e 8 del d.P.R. 22 luglio 1998, n. 322 e successive modificazioni).

Invece quelle presentate con ritardo superiore a novanta giorni si considerano omesse, ma costituiscono titolo per la riscossione del-

l’imposta che ne risulti dovuta.

La dichiarazione REDDITI Persone Fisiche 2025 può essere presentata:

- a) per via telematica, direttamente dal dichiarante;

- b) per via telematica, tramite un intermediario abilitato ai sensi dell’art. 3, comma 3, d.P.R. 22 luglio 1998, n. 322 e successive modificazioni;

- c) consegnando una copia cartacea presso un qualsiasi ufficio postale.

In caso di presentazione telematica, la dichiarazione si considera presentata nel giorno in cui è conclusa la ricezione dei dati da parte

dell’Agenzia delle Entrate. La prova della presentazione della dichiarazione è data dalla comunicazione attestante l’avvenuto ricevimento dei dati, rilasciata sempre per via telematica.

Redditi PF 2025: soggetti obbligati

Sono obbligati alla presentazione della dichiarazione dei redditi i contribuenti che:

- hanno conseguito redditi nell’anno 2024 e non rientrano nei casi di esonero elencati nelle precedenti tabelle;

- sono obbligati alla tenuta delle scritture contabili (come, in genere, i titolari di partita IVA), anche nel caso in cui non abbiano conseguito alcun reddito.

In particolare, sono obbligati alla presentazione della dichiarazione dei redditi:

- i lavoratori dipendenti che hanno cambiato datore di lavoro e sono in possesso di più certificazioni di lavoro dipendente o assimilati (Certificazione Unica 2025), nel caso in cui l’imposta corrispondente al reddito complessivo superi di oltre euro 10,33 il totale delle ritenute subite;

- i lavoratori dipendenti che direttamente dall’INPS o da altri Enti hanno percepito indennità e somme a titolo di integrazione salariale o ad altro titolo, se erroneamente non sono state effettuate le ritenute o se non ricorrono le condizioni di esonero indicate nelle precedenti tabelle;

- i lavoratori dipendenti a cui il sostituto d’imposta ha riconosciuto deduzioni dal reddito e/o detrazioni d’imposta non spettanti in tutto o in parte (anche se in possesso di una sola Certificazione Unica 2025);

- i lavoratori dipendenti che hanno percepito retribuzioni e/o redditi da privati non obbligati per legge ad effettuare ritenute d’acconto (per esempio collaboratori familiari, autisti e altri addetti alla casa);

- i contribuenti che hanno conseguito redditi sui quali l’imposta si applica separatamente (ad esclusione di quelli che non devono essere indicati nella dichiarazione – come le indennità di fine rapporto ed equipollenti, gli emolumenti arretrati, le indennità per la cessazione dei rapporti di collaborazione coordinata e continuativa, anche se percepiti in qualità di eredi – quando sono erogati da soggetti che hanno l’obbligo di effettuare le ritenute alla fonte);

- i lavoratori dipendenti e/o percettori di redditi a questi assimilati ai quali non sono state trattenute o non sono state trattenute nella misura dovuta le addizionali comunale e regionale all’IRPEF. In tal caso l’obbligo sussiste solo se l’importo dovuto per ciascuna addizionale supera euro 10,33;

- i contribuenti che hanno conseguito plusvalenze e redditi di capitale da assoggettare ad imposta sostitutiva da indicare nei quadri RT e RM.

- i docenti titolari di cattedre nelle scuole di ogni ordine e grado, che hanno percepito compensi derivanti dall’attività di lezioni private e ripetizioni e che intendono fruire della tassazione sostitutiva, presentano anche il quadro RM del modello REDDITI Persone Fisiche 2025;

Anche nel caso in cui non siano obbligati, i contribuenti possono comunque presentare la dichiarazione dei redditi per

far valere eventuali oneri sostenuti, deduzioni e/o detrazioni non attribuite o attribuite in misura inferiore a quella spet-

tante oppure per chiedere il rimborso di eccedenze di imposta derivanti dalla dichiarazione presentata nel 2024 o da

acconti versati nello stesso anno.

Redditi PF 2025: come è composto

Il Modello Redditi PF 2025 è composto da:

FASCICOLO 1 (obbligatorio per tutti i contribuenti) suddiviso in:

- FRONTESPIZIO costituito da tre facciate: la prima con i dati che identificano il dichiarante e l’informativa sulla privacy, la seconda e la terza che contengono informazioni relative al contribuente e alla dichiarazione;

- prospetto dei familiari a carico, quadri RA (redditi dei terreni), RB (redditi dei fabbricati), RC (redditi di lavoro dipendente e assimilati), RP (oneri e spese), LC (cedolare secca sulle locazioni), RN (calcolo dell’IRPEF), RV (addizionali all’IRPEF), CR (crediti d’imposta), DI (dichiarazione integrativa), RX (risultato della dichiarazione), la scheda per la scelta della destinazione dell'otto, del cinque e del due del mille dell'IRPEF.

FASCICOLO 2 che contiene:

- I quadri necessari per dichiarare i contributi previdenziali e assistenziali e gli altri redditi da parte dei contribuenti non obbligati alla tenuta delle scritture contabili, nonché il quadro RW (investimenti all’estero) ed il quadro AC (amministratori di condominio);

- le istruzioni per la compilazione della dichiarazione riservata ai soggetti non residenti;

FASCICOLO 3 che contiene:

- i quadri necessari per dichiarare gli altri redditi da parte dei contribuenti obbligati alla tenuta delle scritture contabili.

-

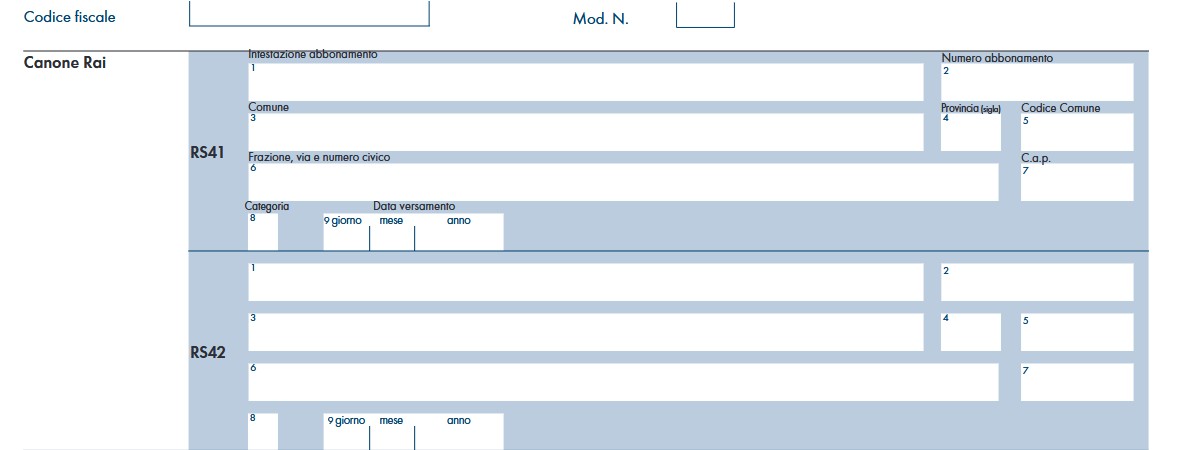

Redditi PF 2025: dove indicare il canone RAI imprese

Il Modello redditi Persone Fisiche 2025 deve essere presentato entro i termini seguenti:

- dal 30 aprile al 30 giugno 2025 se la presentazione viene effettuata in forma cartacea per il tramite di un ufficio postale;

- entro il 31 ottobre 2025 se la presentazione viene effettuata per via telematica, direttamente dal contribuente ovvero se viene trasmessa da un intermediario abilitato alla trasmissione dei dati.

Vediamo chi compila la casella Canone Rai Imprese.

Canone Rai imprese: istruzione per il Modello Redditi PF 2025

La casella canone RAI imprese presente nel Modello redditi PF 2025 fascicolo 1 deve essere compilata:

- dai contribuenti che esercitano attività di impresa e che detengono uno o più apparecchi atti o adattabili alla ricezione di trasmissioni radio (indicando il codice 1) o radio televisive (indicando il codice 2) in esercizi pubblici, in locali aperti al pubblico o impiegati a scopo di lucro diretto o indiretto. Va indicato il codice 3 qualora il contribuente non detenga alcun apparecchio di cui sopra.

Se vengono indicati i codici 1 o 2, i dati relativi all’abbonamento Rai devono essere riportati nei righi RS41 e/o RS42 del quadro RS

Il prospetto del canone RAI per le imprese, deve essere compilato:

- dalle società o imprese che abbiano detenuto nel periodo d’imposta oggetto della presente dichiarazione o che detengano per la prima volta nel periodo d’imposta successivo a quello oggetto della presente dichiarazione uno o più apparecchi atti o adattabili alla ricezione delle trasmissioni radio televisive in esercizi pubblici, in locali aperti al pubblico o comunque fuori dell’ambito familiare,

- o che li impiegano a scopo di lucro diretto o indiretto per i quali si è versato l’importo fissato annualmente per l’abbonamento speciale alla Rai ai sensi e per gli effetti del R.D.L. 21 febbraio 1938, n.246, e D.L.Lt. 21 dicembre 1944, n. 458 (art. 17 del decreto legge 6 dicembre 2011, n. 201).

Il contribuente deve compilare un rigo per ogni singolo abbonamento alla Rai, qualora detenga più apparecchi atti o adattabili alla ricezione delle trasmissioni radio televisive in sedi diverse.

A tal fine indicare nei righi da RS41 a RS42:

- nella colonna 1, la denominazione dell’intestatario dell’abbonamento; si precisa che il predetto campo va compilato laddove l’intestatario dell’abbonamento risulti diverso dal soggetto dichiarante;

- nella colonna 2, il numero di abbonamento speciale intestato al soggetto dichiarante;

- nelle colonne da 3 a 7, rispettivamente, il Comune (senza alcuna abbreviazione), la sigla della provincia (per Roma: RM), il codice catastale del comune, la frazione, la via, il numero civico, il codice di avviamento postale per cui è stipulato il suddetto abbonamento; si precisa che l’indirizzo deve essere quello indicato nel libretto di iscrizione. Il codice catastale del comune, da indicare nel campo “Codice Comune”, può essere rilevato dall’elenco reso disponibile sul sito dell’Agenzia delle Entrate www.agenziaentrate.gov.it;

- nella colonna 8 (“Categoria”), la categoria di appartenenza ai fini dell’applicazione della tariffa di abbonamento, desunta dalla seguente tabella generale, avendo cura di indicare la corrispondente lettera:

- “A” – CATEGORIA A (alberghi con 5 stelle e 5 stelle lusso con un numero di camere pari a o superiore a cento);

- “B” – CATEGORIA B (alberghi con 5 stelle e 5 stelle lusso con un numero di camere inferiore a cento e superiore a venticinque; residence turistico-alberghieri con 4 stelle; villaggi turistici e campeggi con 4 stelle; esercizi pubblici di lusso e navi di lusso);

- “C” – CATEGORIA C (alberghi con 5 stelle e 5 stelle lusso con un numero di camere pari o inferiore a venticinque; alberghi con 4 e 3 stelle e pensioni con 3 stelle con un numero di televisori superiore a dieci; residence turistico-alberghieri con 3 stelle; villaggi turistici e campeggi con 3 stelle; esercizi pubblici di prima e seconda categoria; sportelli bancari);

- “D” – CATEGORIA D (alberghi con 4 e 3 stelle e pensioni con 3 stelle con un numero di televisori pari o inferiore a dieci; alberghi, pensioni e locande con 2 e 1 stella; residenze turistiche alberghiere e villaggi turistici con 2 stelle; campeggi con 2 e 1 stella; affittacamere; esercizi pubblici di terza e quarta categoria; altre navi; aerei in servizio pubblico; ospedali; cliniche e case di cura; uffici);

- “E” – CATEGORIA E (strutture ricettive – alberghi, motels, villaggi-albergo, residenze turistico-alberghiere, ecc. DPCM 13/09/2002 – di cui alle lettere A), B), C) e D) con un numero di televisori non superiore ad uno; circoli; associazioni; sedi di partiti politici; istituti religiosi; studi professionali; botteghe; negozi e assimilati; mense aziendali; scuole, istituti scolastici non esenti dal canone ai sensi della legge 2 dicembre 1951, n 1571, come modificata dalla legge del 28 dicembre 1989, n. 421;

- nella colonna 9, la data del primo versamento per un nuovo abbonamento speciale, qualora sia stato effettuato nell’anno successivo a quello oggetto della presente dichiarazione.

-

Concordato preventivo biennale 2025 e 2026: modalità di trasmissione dei dati rilevanti

Con il provvedimento n. 195422 del 24 aprile 2025, l’Agenzia delle Entrate ha approvato le specifiche tecniche e i controlli telematici per la trasmissione dei dati necessari alla formulazione e all’accettazione della proposta di Concordato Preventivo Biennale (CPB) per i periodi d’imposta 2025 e 2026. Tale misura attua quanto previsto dal D.lgs. 12 febbraio 2024, n. 13, che ha introdotto il CPB come nuovo strumento di collaborazione tra Fisco e contribuenti.

Si ricorda che, possono aderire al Concordato 2025-2026, i contribuenti che nel periodo d’imposta 2024 hanno esercitato, in via prevalente, una delle attività economiche del settore dell’agricoltura, delle manifatture, dei servizi, delle attività professionali e del commercio per le quali risultano approvati gli indici sintetici di affidabilità fiscale, tenuti all’applicazione degli stessi per il medesimo periodo d’imposta e che intendono aderire alla proposta di concordato preventivo biennale per i periodi d’imposta 2025 e 2026, e che non hanno già un’adesione in corso per il primo biennio (2024-2025).

Trasmissione telematica: due modalità per l’adesione al CPB

I soggetti interessati, ossia imprese e lavoratori autonomi, possono aderire al CPB per i periodi d’imposta 2025 e 2026 mediante invio telematico del modello “CPB 2025/2026”, approvato con provvedimento del 9 aprile 2025. Le modalità operative di trasmissione sono due:

- Invio congiunto al modello ISA (relativo al periodo d’imposta 2024), in fase di presentazione della dichiarazione dei redditi (modello REDDITI 2025).

- Invio autonomo, unicamente con il frontespizio del modello REDDITI 2025, compilando la casella “Comunicazione CPB” con il codice 1 (“Adesione”). Questa modalità ha natura non dichiarativa, ma serve esclusivamente a comunicare l’adesione.

La trasmissione può avvenire:

- direttamente da parte del contribuente tramite Entratel o Fisconline;

- oppure tramite intermediari abilitati (art. 3, commi 2-bis e 3, d.P.R. 322/1998).

È bene ricordare che, sebbene la dichiarazione dei redditi per il periodo d’imposta 2024 possa essere trasmessa fino al 31 ottobre 2025, il termine per aderire al concordato preventivo biennale, o per revocarne l’adesione, è fissato al 31 luglio 2025, salvo proroga al 30 settembre prevista dal decreto legislativo correttivo, approvato in via preliminare dal Consiglio dei ministri il 13 marzo e attualmente all’esame delle commissioni parlamentari per l’espressione dei pareri, mentre per i soggetti con periodo d’imposta non coincidente con l’anno solare, è previsto il differimento del termine all’ultimo giorno del nono mese successivo (e non più del settimo mese) a quello di chiusura del periodo d’imposta.

Revoca dell’adesione: termini e modalità

Anche la revoca dell’adesione al CPB deve avvenire per via telematica, entro gli stessi termini previsti per l’adesione, compilando i seguenti campi del modello “CPB 2025/2026”:

- “Codice ISA”,

- “Codice attività”

- e “Tipologia di reddito (1 = impresa; 2 = lavoro autonomo)”.

La revoca può essere comunicata solo tramite invio autonomo, allegando il frontespizio del modello REDDITI 2025, questa volta compilando la casella “Comunicazione CPB” con il codice 2 (“Revoca”). Anche in questo caso, la comunicazione è non dichiarativa.

Software dell’Agenzia delle Entrate per adesione e revoca: Il tuo ISA 2025 CPB

Sul sito dell'Agenzia delle Entrate è stato pubblicato il Software Il tuo ISA 2025 CPB versione 1.0.0 del 30/04/2025 che consente:

- il calcolo e la trasmissione telematica, in allegato a Redditi, dell’indice sintetico di affidabilità fiscale per tutti gli ISA approvati,

- nonché il calcolo della proposta e la trasmissione telematica, in allegato a Redditi, dell’accettazione della proposta di Concordato preventivo biennale (CPB) e dell’eventuale Revoca.

-

Addizionali comunali: delibere da approvare entro il 15 aprile

Entro il 15 aprile i Comuni, devono approvare le aliquote delle addizionali irpef.

Ricordiamo che le aliquote e li scaglioni sono a regime su tre diversificazioni, mentre per le addizionali si dà ancora la possibilità di mantenere i quattro scaglioni. Vediamo cosa ha previsto la legge di bilancio 2025

Addizionali comunali: vanno approvate entro il 15 aprile

Entro il 15 aprile i Comuni devono approvare le aliquote per l’addizionale comunale all’Irpef.

Il sito del MEF con le approvazioni risulta aggiornato al mese di marzo e mancano diverse regioni che devono ancora provvedere entro la prossima scadenza.

Dalla Legge di Bilancio 2025 i commi 750, 751 e 752 prevedono, in sintesi, quanto segue:

- i Comuni per il 2025 possono modificare con delibera scaglioni e aliquote dell’addizionale comunale in conformità alla nuova articolazione prevista per l’Irpef nazionale;

- si dà la possibilità, nelle more del riordino della fiscalità degli enti territoriali, di determinare per i soli anni d’imposta 2025, 2026 e 2027, aliquote differenziate sulla base dei precedenti quattro scaglioni di reddito;

- qualora i Comuni non adottino la delibera prevista secondo quanto detto sopra, oppure nel caso in cui non sia trasmessa nei termini, l’addizionale Irpef venga applicata sulla base degli scaglioni di reddito e delle aliquote già vigenti in ciascun ente nell’anno precedente a quello di riferimento.In questo modo quindi si permette ai Comuni di non deliberare, confermando tacitamente le misure previste nel 2024, anche nel caso in cui si fosse differenziato su quattro scaglioni.

Ricordiamo che anche la delibera sull’addizionale è soggetta all’obbligo di pubblicazione, ai sensi dell'articolo 14, comma 8 del Dlgs 23/2011, le delibere di variazione dell’addizionale Irpef hanno effetto dal 1° gennaio dell’anno di pubblicazione sul sito del Mef, a condizione che la pubblicazione avvenga entro il 20 dicembre dell’anno a cui la delibera si riferisce.

Il Comune inoltre, può prevedere soglie di esenzione.

Per accedere alla pagina dedicata del MEF clicca qui, dove sono presenti tutte le delibere approvate.

-

Criptovalute: nel 2024 la plusvalenza di 2 mila euro è franchigia (non soglia)

Il 2023 è stato il primo di applicazione della normativa italiana sulle cripto-attività, termine generico utilizzato per indicare gli asset legati alla blockchain, come le criptovalute.

La normativa fiscale si basa sull’articolo 67 comma 1 lettera c-sexies del TUIR, il quale qualifica come redditi diversi, sottoposti a imposta sostitutiva del 26%, “le plusvalenze e gli altri proventi realizzati mediante rimborso o cessione a titolo oneroso, permuta o detenzione di cripto-attività, comunque denominate, non inferiori complessivamente a 2.000 euro nel periodo d'imposta”.

Sul tema è intervenuta l’Agenzia delle Entrate con la circolare 30/E del 27 ottobre 2023, con la quale, a pagina 47 aveva precisato che “la disposizione prevede una soglia (franchigia) minima pari a euro 2.000, da calcolare complessivamente nel medesimo periodo d’imposta”.

La precisazione fornita dall’Agenzia, con l’utilizzo contemporaneo di entrambe le espressioni, soglia e franchigia, aveva creato qualche dubbio interpretativo.

La differenza non è di poco conto; infatti, se tale somma costituisce franchigia, sono assoggettate a imposta sostituta solo le eccedenze di plusvalenze che superano la somma di 2 mila euro; diversamente, se tale somma costituisce soglia, nel momento in cui è superata tutte le plusvalenze divengono reddito imponibile.

Va però precisato che la questione interpretativa si pone solo per gli anni fiscali 2023 e 2024, in quanto, con decorrenza dal giorno 1 gennaio 2025, la Legge di bilancio per l’anno 2025 (la Legge 207/2024) ai commi da 23 a 25 ha previsto l’eliminazione della suddetta soglia di non imponibilità (oltre all’innalzamento dell’aliquota dell’imposta sostitutiva dal 26% al 33% a partire dal 2026).

Cosa è successo nel 2023

L’anno scorso, con la pubblicazione del modello Redditi PF 2024, l’Agenzia delle Entrate aveva assunto una più chiara posizione sul tema attraverso le istruzioni del quadro RT, il quadro della dichiarazione annuale dei redditi delle persone fisiche dedicato ai redditi di natura finanziaria sottoposti a imposta sostitutiva.

Le istruzioni della colonna 2 del rigo RT33, a cui è demandata la dichiarazione del totale delle plusvalenze imponibili derivanti da cripto-attività, precisava che l’importo imponibile da dichiarare sul rigo doveva “essere non inferiore a 2.000 euro”.

In aggiunta il software messo a disposizione dall’Agenzia per la compilazione del modello Redditi PF 2024, nel momento in cui sulla colonna 2 del rigo RT33 veniva esposta una cifra superiore a 2 mila euro, automaticamente calcolava l’imposta sostitutiva applicando l’aliquota del 26% all’intera somma, senza alcuna franchigia.

Per un approfondimento sulla questione è possibile leggere l’articolo “Criptovalute: la plusvalenza di 2 mila euro è soglia, non franchigia”.

In conseguenza di tutto ciò, l’anno scorso, in sede di dichiarazione annuale, sembrava chiarito che la somma di 2 mila euro costituisse una soglia superata la quale tutte le plusvalenze realizzate divenivano imponibili.

Le novità del modello Redditi PF 2025

Le istruzioni del modello Redditi PF 2025 registrano un sorprendete cambio di posizione da parte dell’Agenzia delle Entrate.

A pagina 38 delle istruzioni, infatti, riguardo la sezione V-A del quadro RT, quella parte della dichiarazione annuale dedicata alle “Plusvalenze derivanti dalla cessione di cripto-attività 26%” è infatti precisato che la “sezione deve essere compilata per dichiarare le plusvalenze e gli altri proventi, per la parte che eccede la soglia di euro 2.000 nel periodo d’imposta, di cui all’articolo 67, comma 1, lett. c-sexies), del TUIR, per le quali è dovuta l’imposta sostitutiva nella misura del 26 per cento”.

Quindi, l’Agenzia delle Entrate utilizza l’espressione “soglia” per descrivere una franchigia; in ogni caso risulta ormai chiarito che, almeno per l’anno 2025, la somma di 2 mila euro dovrebbe costituire appunto una franchigia: per cui divengono plusvalenze imponibili solo quella parte che eccede il suddetto limite.

Anche se l’interpretazione non sembra in linea con il tenore letterale della norma, è comunque coerente con quanto già precisato nel 2023 sulla Circolare 30/E; tuttavia, ciò che più sorprende è il cambio di interpretazione tra l’anno 2023 e il 2024, considerando che per questi due anni la normativa non ha subito alcuna modifica.