-

Redditi PF 2025: il quadro CP per il concordato preventivo biennale

Il Modello Redditi PF 2025 pubblicato in data 17 marzo dall'Agenzia delle Entrate, tra le principali novità reca l’inserimento di un quadro apposito per i contribuenti che hanno accettato la proposta di Concordato preventivo biennale, Quadro CP.

Vediamo i dettagli sulla compilazione

Redditi PF 2025: il quadro CP per il CPB

Il quadro CP del modello redditi PF 2025 si compone di cinque sezioni:

- la sezione I che va compilata dai contribuenti che si avvalgono del regime previsto dall’articolo 20-bis del Dlgs 13/2024 e che verseranno a seconda del punteggio Isa ottenuto nel 2023, una certa imposta sostitutiva, sulla parte di reddito di impresa o di lavoro autonomo concordato che eccede quello dichiarato nel periodo di imposta antecedente la proposta. Attenzione al fatto che il quadro va compilato anche dai contribuenti che non hanno aderito al CPB ma che partecipano a società trasparenti che hanno aderito

- le sezioni II e III che riguardano la generalità dei contribuenti che hanno aderito alla proposta per apportare le rettifiche al reddito concordato. Dal reddito concordato sono escluse alcune componenti che devono essere sommate o sottratte al reddito concordato ai sensi degli articoli 15 e 16 del Dlgs 13/2024.

- la sezione IV con il solo rigo CP10 è relativa al reddito effettivo che va comunque dichiarato. In questo rigo occorre indicare il reddito calcolato nei quadri ordinari, cioè RF, RG, RE ed RH:

- la sezione V che va compilata per indicare eventuali cause di cessazione o decadenza, le quali comportano la perdita del regime di concordato.

Le istruzioni evidenziano che con l’adesione al regime di CPB il contribuente si è impegnato a dichiarare gli importi concordati nelle dichiarazioni dei redditi relative ai periodi d’imposta oggetto di concordato.

L’accettazione della proposta da parte dei soggetti di cui agli articoli 5 e 116 del TUIR, obbliga al rispetto della medesima i soci o gli associati.

Si precisa che qualora il contribuente, nell’anno d’imposta 2023, abbia adottato il regime forfetario di cui all’art. 1, commi da 54 a 75 della legge 23 dicembre 2014, n. 190, la proposta di reddito concordato dallo stesso accettata per l’anno d’imposta 2024, ai sensi dell’art. 23 e seguenti del decreto CPB, produce effetti anche nel caso in cui egli, in tale anno, dichiari un ammontare di ricavi o compensi effettivi superiore a 100.000 euro, purché esso non sia non superiore a 150.000 euro.

In tal caso, infatti, il contribuente fuoriesce dal regime forfetario, ma non cessa dal CPB e, pertanto, determina il reddito effettivo nel relativo quadro RF o RG (a seconda del regime contabile adottato) mentre indica il reddito concordato nel presente quadro, applicando allo stesso le aliquote progressive IRPEF, (e compilando a tal fine la sezione II, senza effettuare le rettifiche di cui agli artt. 15 e 16) nonché, in presenza dei presupposti, l’imposta sostitutiva di cui all’art. 31-bis del decreto CPB, (compilando a tal fine la sezione I)

- la sezione I che va compilata dai contribuenti che si avvalgono del regime previsto dall’articolo 20-bis del Dlgs 13/2024 e che verseranno a seconda del punteggio Isa ottenuto nel 2023, una certa imposta sostitutiva, sulla parte di reddito di impresa o di lavoro autonomo concordato che eccede quello dichiarato nel periodo di imposta antecedente la proposta. Attenzione al fatto che il quadro va compilato anche dai contribuenti che non hanno aderito al CPB ma che partecipano a società trasparenti che hanno aderito

-

Chiarimenti CPB: accesso annuale e integrativa a sfavore

Inaugurato con la dichiarazione annuale dei redditi 2024 per l’anno fiscale 2023, il Concordato Preventivo Biennale, tra modifiche normative e innumerevoli chiarimenti operativi di prassi, non finisce mai di proporre novità e precisazioni.

Anche in questi ultimi mesi, con ormai chiusa la campagna dichiarativa 2024 e non ancora iniziata quella del 2025, non mancano di presentarsi spunti in tema di Concordato Preventivo Biennale.

Le novità derivano da ulteriori chiarimenti di prassi, con la pubblicazione di alcune FAQ da parte dell’Agenzia delle Entrate e delle risposte fornite sull’argomento dai responsabili dell’ente il 27 gennaio scorso in occasione del Videoforum organizzato da Italia Oggi.

L’Agenzia delle Entrate, con la FAQ numero 9 del 25 ottobre 2024, precisa infatti che “i contribuenti che non aderiscono al CPB relativo ai periodi di imposta 2024 e 2025 potranno aderire al CPB relativo ai periodi d’imposta 2025 e 2026 in presenza dei requisiti di accesso”.

Ciò vuol dire che il CPB non si configura come una misura periodica a carattere biennale, ma come uno strumento presente a regime nell’ordinamento, al quale il contribuente può accedere un qualsiasi anno, avendone i requisiti per l’accesso, a prescinde dal fatto che lo abbia fatto o non lo abbia fatto nelle annualità precedenti.

In caso di dichiarazione integrativa a sfavore

In occasione del Videoforum del 27 gennaio 2025 l’Agenzia delle Entrate ha risposto ad alcune domande sul Concordato Preventivo Biennale, per lo più relative alle situazioni che possono portare alla decadenza dal nuovo istituto.

Tra le diverse situazioni viene presentata l’ipotesi in cui il contribuente, che ha precedentemente accettato il CPB, presenti una dichiarazione integrativa con valori reddituali diversi da quelli in precedenza dichiarati, in relazione ai quali era stata accettata la proposta di concordato.

L’Agenzia precisa che quando la dichiarazione integrativa modifica dati o tipologie reddituali che non influiscono sulla proposta di concordato, quindi i redditi diversi da quelli d’impresa e di lavoro autonomo, non rileva ai fini della decadenza dal CPB. Diversamente, quando sono oggetto di modifica i redditi d’impresa o di lavoro autonomo, in una misura superiore al 30% rispetto a quelli che previsti dalla proposta di concordato, ciò determina la decadenza dall’istituto, in base all’articolo 22 comma 1 lettera b) del Decreto Legislativo 13/2024 e alla Circolare Agenzia delle Entrate numero 18/2024.

Il punto è di notevole rilevanza, perché, da un punto di vista operativo, precisa l’Agenzia, il contribuente che trasmette una dichiarazione integrativa con maggiori redditi d’impresa o di lavoro autonomo, dovrà effettuare un ricalcolo della proposta con il solo fine di verificare se è stata superata, o meno, la soglia del 30% di discostamento. Se tale soglia è superata avverrà la decadenza, se non è superata la decadenza non avviene e il reddito concordato resterà quello accettato con la dichiarazione precedente.

-

Emolumenti arretrati: quando sono soggetti a tassazione separata

Le Entrate con interpello n 14 del 28 gennaio rispondono ad un Ente pubblico che chiede di sapere se gli emolumenti arretrati erogati nel 2024, ma riferiti al 2023 in seguito a un accordo negoziale, debbano essere assoggettati al regime di tassazione ordinaria o a quello della tassazione separata ai sensi dell'articolo 17, comma 1, lettera b), del TUIR.

Il quesito viene sollevato in quanto un'Organizzazione Sindacale ha contestato l'applicazione della tassazione ordinaria, ritenendo che tali emolumenti rientrino nel regime di tassazione separata.

Le Entrate danno ragione, nel caso di specie, all'ente istante che ha ben interpretato e applicato la norma.

Emolumenti arretrati: quando sono soggetti a tassazione separata

L'Agenzia delle Entrate (ADE) replica che, nel caso in esame, gli emolumenti arretrati maturati nel 2023 ed erogati nel 2024 non possono essere considerati "arretrati" ai sensi dell'articolo 17, comma 1, lettera b), del TUIR e, pertanto, devono essere assoggettati al regime di tassazione ordinaria.

Nello specifico, l'Agenzia precisa che:

- principio di cassa e tassazione separata: la tassazione separata è applicabile solo quando il ritardo nella corresponsione degli emolumenti dipende da cause giuridiche o da situazioni oggettive di fatto, che impediscono il pagamento entro i tempi ordinariamente previsti. Non si applica quando il ritardo è fisiologico e legato a tempi tecnici ordinari.

- caso di specie: l'accordo negoziale per l'adeguamento degli stipendi, indennità e compensi speciali è stato concluso nel 2023, con efficacia nell'anno di riferimento, e i compensi sono stati erogati entro i termini tecnici previsti (il terzo mese successivo alla data di esecutività dell'accordo).

L'ade evidenzia che la corresponsione degli emolumenti nel 2024 è da considerarsi fisiologica e non sopravvenuta, pertanto, tali emolumenti maturati nel 2023, non rientrano nelle condizioni per la tassazione separata e devono essere tassati secondo il regime ordinario.

Allegati: -

Comunicazione spese di trasporto pubblico: codice fiscale non obbligatorio

Con Provvedimento n 443574 del 10 dicembre le Entrate dettano le regole per la comunicazione all’anagrafe tributaria dei dati relativi alle spese per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale ai sensi dell’articolo 1 del decreto del Ministro dell’Economia e delle Finanze del 29 marzo 2023. Si modifica il Provvedimento n. 354629 del 4 ottobre 2023.

Comunicazione spese di trasporto pubblico: codice fiscale non obbligatorio

Le Entrate stabiliscono che a rettifica di quanto indicato nell’ultimo periodo del punto 1.1 del provvedimento del Direttore dell’Agenzia delle entrate n. 354629 del 4 ottobre 2023, a partire dalle spese sostenute nell’anno d’imposta 2024, l’indicazione del codice fiscale del soggetto che ha effettuato il pagamento è sempre facoltativa.

Inoltre, a partire dalle informazioni relative all’anno 2024, le comunicazioni di cui al provvedimento del Direttore dell’Agenzia delle entrate n. 354629 del 4 ottobre 2023 sono effettuate secondo le specifiche tecniche contenute nell’Allegato 1 al provvedimento.

Restano ferme le altre disposizioni contenute nel citato provvedimento.

In pratica, con il provvedimento viene modificato quanto previsto al punto 1.1 dal provvedimento del Direttore dell’Agenzia delle entrate n. 354629 del 4 ottobre 2023, con l’eliminazione dell’obbligo, originariamente previsto a partire dall’anno di imposta 2024, di indicare il Codice Fiscale del soggetto che ha effettuato il pagamento per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale, lasciando comunque la possibilità di indicarlo qualora il dato sia disponibile.

Infatti dal confronto con le aziende di trasporto è emerso che i sistemi di archivio delle stesse aziende non sempre consentono, anche per profili di tutela dei dati personali, di raccogliere e conservare i dati del soggetto che ha disposto il pagamento.

Rimane l’obbligo invece di indicare l’intestatario dell’abbonamento.

Il provvedimento prevede anche, di conseguenza, la modifica delle specifiche tecniche approvate con il provvedimento del Direttore dell’Agenzia delle entrate n. 354629 del 4 ottobre 2023, al fine di consentire che il dato riferito al Codice Fiscale del soggetto che ha effettuato il pagamento dell’abbonamento sia trasmesso solo se l’informazione è disponibile.

Leggi anche Spese trasporto pubblico: regole invio dati per la Precompilata per tutte le regole in materia.

Allegati: -

Integrativa di Precompilata: cosa faccio se ho già avuto il rimborso?

Con un faq del 27 settembre l'Agenzia risponde a dubbi sulla precompilata e la possibilità di inviare una dichiarzione integrativa.

In particolare, il contribuente riferisce di aver inviato una dichiarazione precompilata ed ha ricevuto il rimborso.

Avendo dimenticato di dichiarare il reddito percepito da un affitto di un immobile domanda se possa integrarla o sono scaduti i termini.

Dichiarazione integrativa della precompilata: entro quando si presente?

L'ade conferma che nella situazione esposta nel quesito è sempre necessario integrare la dichiarazione già presentata, per riportare il reddito derivante dall’affitto non inserito nel modello inviato, e che i termini per l’integrazione non sono scaduti.

Viene anche precisato che quando l’integrazione o la rettifica della dichiarazione comporta un minor credito o un maggior debito, il contribuente deve utilizzare il modello Redditi Pf.

Viene poi specificato che il modello “Redditi Persone fisiche 2024” può essere presentato:

- entro il 31 ottobre 2024 (correttiva nei termini)

- entro il termine previsto per la presentazione del modello Redditi relativo all’anno successivo (dichiarazione integrativa)

- entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione (dichiarazione integrativa – art. 2, comma 8, del Dpr n. 322/1998).

Se dall’integrazione emerge un importo a debito, bisognerà inoltre pagare le imposte dovute, oltre agli interessi calcolati al tasso legale con maturazione giornaliera e alle sanzioni in misura ridotta previste nei casi di ravvedimento operoso (articolo 13 del decreto legislativo n. 472/1997).

-

Rimborso IRPEF disoccupati: quando arriva

Non si può rispondere in modo univoco alla domanda "quando arriva il rimborso IRPEF da 730/2024 per i disoccupati" in quanto il tempo di attesa dipende da:

- quando sia stata presentata la dichiarazione dei redditi

- chi è tenuto ad effettuare il rimborso, l'INPS o l'Agenzia delle Entrate,

vediamo le regole.

Rimborso IRPEF disoccupati da 730: quando arriva?

In linea generale il rimborso IRPEF maturato sul 730/2024 per i disoccupati comincia ad arrivare ad agosto e settembre, ma varia a secondo del momento di presentazione della dichiarazione dei redditi.

Ricordiamo infatti che, prima dell’invio della dichiarazione all’Agenzia delle entrate e comunque entro il:

- 15 giugno per le dichiarazioni presentate entro il 31 maggio;

- 29 giugno per quelle presentate dal 1° al 20 giugno;

- 23 luglio per quelle presentate dal 21 giugno al 15 luglio;

- 15 settembre per quelle presentate dal 16 luglio al 31 agosto;

- 30 settembre per quelle presentate dal 1° al 30 settembre;

il Caf o il professionista consegna al contribuente una copia della dichiarazione e il prospetto di liquidazione, modello 730-3, elaborati sulla base dei dati e dei documenti presentati dal contribuente.

Nel prospetto di liquidazione sono evidenziate le eventuali variazioni intervenute a seguito dei controlli effettuati dal Caf o dal professionista e sono indicati i rimborsi che saranno erogati dal sostituto d’imposta e le somme che saranno trattenute.

Attenzione al fatto che in generale prima si presenta il modello 730/2024, prima si ottiene la cifra a cui si ha diritto.

A partire dalla retribuzione di competenza del mese di luglio, il datore di lavoro o l’ente pensionistico deve effettuare i rimborsi relativi all’Irpef e alle altre imposte risultanti dal modello 730-4 o trattenere le somme o le rate (se è stata richiesta la rateizzazione), dovute a titolo di saldo e primo acconto relativi all’Irpef, e alla cedolare secca, di addizionali regionale e comunale all’Irpef, di acconto del 20 per cento su taluni redditi soggetti a tassazione separata, di acconto all’addizionale comunale all’Irpef, imposta sostitutiva sui premi di risultato.

Il sostituto d’imposta non esegue il versamento del debito o il rimborso del credito di ogni singola imposta o addizionale se l’importo che risulta dalla dichiarazione è uguale o inferiore a 12 euro.Per i pensionati queste operazioni sono effettuate a partire dal mese di agosto o di settembre (anche se è stata richiesta la rateizzazione).

Nei casi previsti dalla legge, l’Agenzia delle entrate può effettuare controlli preventivi sul modello 730 presentato, entro quattro mesi dal termine previsto per la trasmissione della dichiarazione, ovvero dalla data della trasmissione, se questa è successiva a detto termine.

Il rimborso che risulta spettante al termine delle operazioni di controllo preventivo è erogato dall’Agenzia delle entrate entro il sesto mese successivo al termine previsto per la trasmissione della dichiarazione, ovvero dalla data della trasmissione, se questa è successiva a detto termine.E' bene specificare che chi percepisce la disoccupazione al momento della compilazione del modello 730/2024 può indicare l'INPS come sostituto e sarà l'istituto a versare l'eventuale rimborso.

Chi non indica l'INPS invece dovrà attendere i tempi delle Entrate che sono senz'altro più lunghi e arriveranno prima se si è fornito alle entrate il proprio IBAN.

Sui rimborsi leggi anche:

-

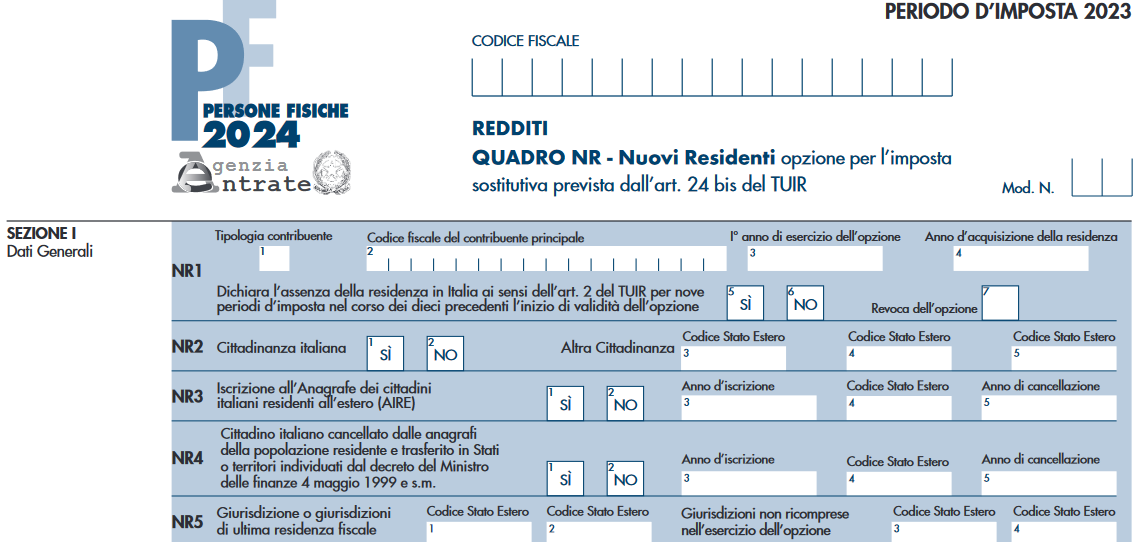

Redditi PF 2024: il quadro Nuovi Residenti (NR)

L’articolo 1, comma 152, della legge 11 dicembre 2016, n. 232 ha introdotto nel TUIR l’articolo 24-bis che prevede un regime fiscale speciale riservato alle persone fisiche che trasferiscono la propria residenza in Italia ai sensi dell’articolo 2, comma 2, del TUIR.

Redditi PF 2024: il quadro NR Nuovi residenti

Tali contribuenti possono optare per assoggettare ad imposta sostitutiva i redditi prodotti all’estero a condizione che:

- non siano stati fiscalmente residenti in Italia, ai sensi del medesimo articolo 2, per un tempo almeno pari:

- a nove periodi d’imposta nel corso dei dieci che precedono l’inizio del periodo di validità dell’opzione.

Per effetto dell’esercizio dell’opzione, relativamente ai redditi prodotti all’estero è dovuta un’imposta sostitutiva dell’imposta sui redditi delle persone fisiche calcolata in via forfetaria, a prescindere dall’importo dei redditi percepiti, nella misura di 100.000 euro per ciascun periodo d’imposta in cui è valida l’opzione.

Tale importo è ridotto a 25.000 euro per ciascun periodo d’imposta per ciascuno dei familiari di cui al comma 6 dell’art. 24-bis.

L’imposta è versata in un’unica soluzione entro la data prevista per il versamento del saldo delle imposte sui redditi.L’accesso al regime è consentito “anche ai cittadini italiani cancellati dalle anagrafi della popolazione residente e trasferiti in Stati o territori aventi un regime fiscale privilegiato di cui al decreto ministeriale 4 maggio 1999, che si presumono, salvo prova contraria, fiscalmente residenti in Italia ai sensi del comma 2-bis dell’articolo 2 del TUIR”.

Opzione per l'imposta sostitutiva (ex art 24 bis TUIR) nel Quadro NR

Con provvedimento del Direttore dell’Agenzia delle Entrate dell’8 marzo 2017 sono state delineate le modalità applicative per l’esercizio, la modifica o la revoca dell’opzione nonché per il versamento dell’imposta sostitutiva.

Sulla base del citato provvedimento il contribuente è tenuto a perfezionare l’opzione tramite la dichiarazione dei redditi relativa al periodo d’imposta da cui si intendono far decorrere gli effetti, compilando il presente quadro; resta ferma la facoltà di presentare, in via preventiva, anche l’istanza di interpello probatorio (con allegata la relativa check list) prevista dal provvedimento stesso.

.

.Revoca dell'opzione per la sostitutiva nel Quadro NR

L’opzione è liberamente revocabile anche prima della scadenza prevista dalla norma.

La revoca può essere effettuata sia dal contribuente principale, sia dal familiare a cui è stata estesa, con le stesse modalità previste per l’esercizio dell’opzione.

La revoca sarà efficace a partire dall’anno d’imposta in relazione al quale è stata effettuata in dichiarazione.

Resta inteso che nel caso di revoca del contribuente principale gli effetti si produrranno anche nei confronti dei familiari a cui era stata estesa l’opzione, a prescindere dal fatto che essi abbiano esercitato autonomamente la loro facoltà di revoca, salvo che il familiare, a sua volta, eserciti autonoma opzione in veste di “contribuente principale”, versando, in tal caso, l’imposta sostitutiva in misura di 100.000 euro.

La revoca potrà essere esercitata anche se il contribuente abbia già versato l’imposta sostitutiva relativa al medesimo periodo d’imposta e l’imposta già versata ma non dovuta potrà essere utilizzata in compensazione o richiesta a rimborso.Attenzione, reestano, comunque, esclusi dall’assoggettamento a imposta sostitutiva e vengono tassati in base alle ordinarie disposizioni vigenti per i soggetti residenti, tutti i redditi prodotti in Italia.

Questi concorrono alla formazione del loro reddito complessivo e vengono tassati applicando le aliquote progressive proprie del contribuente ad una base imponibile che si compone esclusivamente:

- 1) dei redditi prodotti in Italia;

- 2) dei redditi esteri non inclusi nell’opzione;

- 3) di eventuali plusvalenze derivanti da cessioni di partecipazioni qualificate realizzate nei primi cinque periodi d’imposta di validità dell’opzione (di cui all’art. 67, comma 1, lettera c) TUIR).

- non siano stati fiscalmente residenti in Italia, ai sensi del medesimo articolo 2, per un tempo almeno pari: