-

Forfetari: accesso al Concordato preventivo biennale attraverso il quadro LM

Con la pubblicazione del modello Redditi PF 2024 si conclude l’iter preparatorio per il primo anno di applicazione del Concordato preventivo biennale, che così diventa operativo.

L’accettazione dal parte del contribuente del Concordato preventivo biennale passa a tutti gli effetti attraverso il modello Redditi PF; tale percorso però è diversificato a seconda del regime fiscale applicato dal contribuente, infatti:

- i soggetti ISA: dovranno compilare un apposito modello, che è parte integrante dei modelli ISA;

- i contribuenti in regime forfetario: compileranno la nuova sezione VI del quadro LM del modello Redditi PF 2024, denominata appunto “Concordato Preventivo regime forfetario”.

Per i contribuenti in regime forfetario l’applicazione del Concordato preventivo biennale è limitato a un solo anno, quindi la proposta di concordato che si accetta vincola esclusivamente per l’anno d’imposta 2024.

L’accettazione del concordato non fa venire meno, per il 2024, gli ordinari obblighi a cui sono soggetti i soggetti interessati, quali quello dichiarativo o quello di emissione delle fatture in formato elettronico.

L’acconto di imposta sostitutiva relativo all’anno d’imposta per il quale si accetta il Concordato preventivo biennale, il 2024, deve essere calcolato in base al reddito concordato (e non in base a quello effettivamente conseguito nel 2023).

L’anno successivo, se nel mentre non subentreranno cause di esclusione dal beneficio, l’Agenzia delle Entrate formulerà una nuova proposta.

La compilazione della sezione VI del quadro LM

Il contribuente in regime forfetario che vorrà accettare la proposta del fisco ed accedere al Concordato preventivo biennale potrà farlo semplicemente compilando la sezione VI del quadro LM del modello Redditi PF 2024, quel quadro della dichiarazione dei redditi delle persone fisiche dedicato appunto anche ai contribuenti in regime forfetario.

La compilazione della sezione VI non presenta particolari difficoltà, in quanto non richiede l’indicazione di ulteriori dati, oltre quelli già dichiarati dal contribuente.

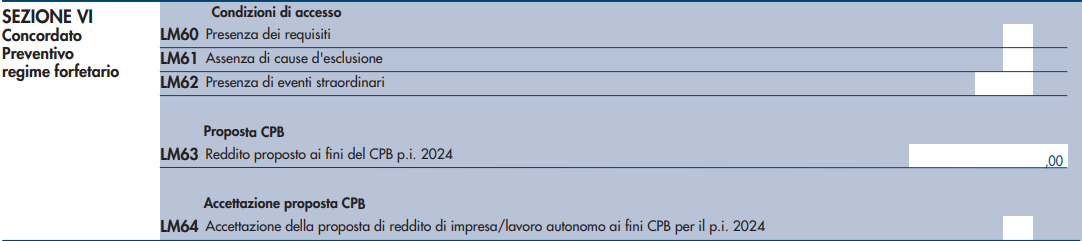

La sezione è composta da 6 righi, più precisamente dal rigo LM60 al rigo LM62.

Il rigo LM60 è una casella che deve essere flaggata per dichiarare la “Presenza dei requisiti” di accesso al Concordato preventivo biennale da parte del contribuente.

Possono accedere al concordato i contribuenti che nell’anno d’imposta 2023 non avevano debiti fiscali o contributivi di importo complessivamente superiore a 5.000 euro; oppure che hanno estinto i debiti di tale natura, per gli importi superiori a suddetto limite (comprensivi di sanzioni e interessi), prima del termine per l’accettazione della proposta di concordato. I contribuenti ammessi a provvedimenti di sospensione o rateizzazione di tali debiti sono comunque ammessi al concordato.

Il rigo LM61 è una casella che deve essere flaggata per dichiarare la “Assenza di cause di esclusione” da parte del contribuente. Le cause di esclusione previste sono:

- inizio attività nell’anno d’imposta 2023;

- omessa presentazione della dichiarazione dei redditi in uno dei tre anni precedenti a quelli di applicazione del concordato;

- condanna per reati in materia di imposte sui redditi e IVA, false comunicazioni sociali, riciclaggio o autoriciclaggio commessi nei tre anni precedenti a quelli di applicazione del concordato.

Il rigo LM62 è una casella che deve essere eventualmente compilata per dichiarare la “Presenza di eventi straordinari”; le istruzioni del modello Redditi PF 2024 precisano che “va indicato il codice corrispondente agli eventi straordinari determinati con decreto ministeriale”.

Sul rigo LM63 dovrà essere indicato il reddito proposto dal fisco ai fini del Concordato preventivo biennale per l’anno d’imposta 2024.

Infine il rigo LM64 è una casella che dovrà essere flaggata in caso di accettazione da parte del contribuente della proposta effettuata dal fisco per l’anno d’imposta 2024.

-

Modello Redditi PF 2024: la correttiva nei termini

Entro il prossimo 15 ottobre occorre inviare la dichiarazione dei redditi telematica Modello Redditi PF 2024.

Ricordiamo anche che, in casi espressamente previsti, il modello può anche essere consegnato in formato cartaceo entro il 30 giugno, presso un ufficio postale.

Modello Redditi PF: correttiva nei termini e integrativa

Nell’ipotesi in cui il contribuente intenda, prima della scadenza del termine di presentazione, rettificare o integrare una dichiarazione già presentata, deve compilare una nuova dichiarazione, completa di tutte le sue parti, barrando la casella "Correttiva nei termini" nel Modello Redditi PF 2024.

Con la Dichiarazione correttiva nei termini il contribuente può esporre redditi non dichiarati in tutto o in parte ovvero evidenziare oneri deducibili o per i quali spetta la detrazione, non indicati in tutto o in parte in quella precedente.

I contribuenti che presentano la dichiarazione per integrare la precedente, devono effettuare il versamento della maggiore imposta, delle addizionali regionale e comunale eventualmente dovute.

Se dal nuovo Modello REDDITI risulta un minor credito dovrà essere versata la differenza rispetto all’importo del credito utilizzato a compensazione degli importi a debito risultanti dalla precedente dichiarazione.

Se dal nuovo Modello REDDITI risulta, invece, un maggior credito o un minor debito la differenza rispetto all’importo del credito o del debito risultante dalla dichiarazione precedente potrà essere indicata a rimborso, ovvero come credito da portare in diminuzione di ulteriori importi a debito.

Quando invece i termini di presentazione della dichiarazione sono scaduti, il contribuente può rettificare o integrare la stessa presentando, secondo le stesse modalità previste per la dichiarazione originaria, una nuova dichiarazione completa di tutte le sue parti, su modello conforme a quello approvato per il periodo d’imposta cui si riferisce la dichiarazione.

Presupposto per poter presentare la dichiarazione integrativa è che sia stata validamente presentata la dichiarazione originaria.

Per quanto riguarda quest’ultima, si ricorda che sono considerate valide anche le dichiarazioni presentate entro novanta giorni dal termine di scadenza, fatta salva l’applicazione delle sanzioni.

-

Dichiarazioni dei redditi 2024: prime indicazioni dell’Agenzia per contribuenti e Caf

L'Agenzia delle Entrate ha pubblicato la Circolare del 31.05.2024 n. 12 con la quale vengono forniti chiarimenti, attraverso lo schema della domanda-risposta suddiviso per argomento, sui principali aspetti di novità, che riguardano l’anno d’imposta 2023, alla luce dei quesiti formulati dai centri di assistenza fiscale (CAF).

In particolare:

- vengono illustrate questioni concernenti l’utilizzo, la compilazione e l’apposizione del visto di conformità, in relazione al modello di dichiarazione dei redditi semplificato (c.d. “modello 730/2024”)

- e sono fornite precisazioni concernenti alcuni oneri detraibili, con l’obiettivo di dare agli uffici uno strumento unitario che garantisca un’applicazione uniforme delle norme sul territorio nazionale.

Indice della Circolare:

- Estensione dell’utilizzo del modello di dichiarazione dei redditi 730 semplificato

- Compilazione del Quadro W – Redditi di capitale di fonte estera

- 2.1. Detenzione di cripto-attività riferite a diversi emittenti

- 2.2. Detenzione di più conti correnti presso lo stesso intermediario

- 2.3. Individuazione del valore delle cripto-attività

- Versamenti minimi imposte sostitutive

- Rilascio del visto di conformità

- 4.1. Quadro L – Sezione II – Dati relativi alla rivalutazione dei terreni

- 4.2. Quadro L – Sezione III – Redditi di capitale soggetti a imposizione sostitutiva

- 4.3. Quadro W – Redditi di capitale di fonte estera

- 4.4. Documentazione spese Superbonus al 90%

- Detrazione IRPEF pari al 50 per cento dell’IVA per acquisti di abitazione di classe energetica A o B e credito d’imposta “prima casa under 36”

- Ammissibilità del ravvedimento operoso in caso di trasmissione delle certificazioni uniche oltre i termini ordinariamente previsti

-

Dichiarazione dei redditi precompilata 2024 disponibile online dal 30 aprile

Dal pormeriggio del 30 aprile 2024 saranno disponibili per la consultazione e stampa, nell'appostita area riservata del sito delle Entrate, i modelli della propria dichiarazione precompilata 730 e Redditi PF 2024. Lo ha definito l'Agenzia delle Entrate con il Provvedimento del 29 aprile 2024 (qui in allegato il testo del Provvedimento, foglio informativo e specifiche tecniche).

Il contribuente direttamente, il suo eventuale rappresentante e gli altri soggetti dallo stesso specificatamente delegati o autorizzati, a partire quindi dal 30 aprile 2024, accedono ai seguenti documenti:

- dichiarazione dei redditi precompilata riferita all’anno d’imposta 2023;

- elenco delle informazioni attinenti alla dichiarazione precompilata disponibili presso l’Agenzia delle entrate, con distinta indicazione dei dati inseriti e non inseriti nella dichiarazione precompilata stessa e relative fonti informative (Allegato 1). Per quanto riguarda le informazioni risultanti dalla Certificazione Unica, dal 2024 nell’elenco sono riportati anche i dati relativi ai compensi per prestazioni di lavoro autonomo, nonché alle indennità e provvigioni, da indicare nel modello Redditi persone fisiche.

A partire dal 20 maggio 2024 il contribuente potrà presentare telematicamente la dichiarazione accettata o modificata o integrata entro:

- il 30 settembre 2024 per quanto riguarda l'invio del 730/2024

- il 15 ottobre 2024 per quanto riguarda l'invio del modello Redditi PF.

Dati inseriti dall'Agenzia delle Entrate

L’Agenzia delle entrate inserisce nella dichiarazione precompilata i dati dei seguenti oneri detraibili e deducibili ed i dati relativi ai rimborsi di oneri, trasmessi da soggetti terzi:

- quote di interessi passivi e relativi oneri accessori per mutui in corso;

- premi di assicurazione sulla vita, causa morte e contro gli infortuni e premi per assicurazioni aventi per oggetto il rischio di eventi calamitosi;

- contributi previdenziali e assistenziali;

- contributi versati per gli addetti ai servizi domestici e all’assistenza personale o familiare, anche tramite lo strumento del Libretto Famiglia;

- spese sanitarie e relativi rimborsi;

- spese veterinarie;

- spese universitarie e spese per corsi statali post diploma di Alta formazione e specializzazione artistica e musicale e relativi rimborsi;

- contributi versati alle forme di previdenza complementare;

- spese funebri;

- spese relative agli interventi di recupero del patrimonio edilizio e agli interventi finalizzati al risparmio energetico;

- spese relative ad interventi di sistemazione a verde degli immobili;

- erogazioni liberali nei confronti delle ONLUS, delle associazioni di promozione sociale, delle fondazioni e associazioni riconosciute aventi per scopo statutario la tutela, promozione e la valorizzazione dei beni di interesse artistico, storico e paesaggistico e delle fondazioni e associazioni riconosciute aventi per scopo statutario lo svolgimento o la promozione di attività di ricerca scientifica;

- spese per la frequenza degli asili nido e relativi rimborsi;

- spese per la frequenza scolastica e relativi rimborsi;

- spese per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale e relativi rimborsi;

- rimborsi erogati per l’acquisto di occhiali da vista ovvero di lenti a contatto correttive (cd. “bonus vista”);

- rimborsi erogati dalla Commissione per le Adozioni Internazionali (CAI) presso la Presidenza del Consiglio dei ministri, per le spese sostenute per procedure di adozione o affidamento preadottivo di minori stranieri, concluse tramite Ente autorizzato;

- oneri versati per il riscatto dei periodi non coperti da contribuzione.

L’Agenzia delle entrate, inoltre, utilizza ai fini della elaborazione della dichiarazione precompilata i dati relativi alle spese da ripartire su diverse annualità desumibili dalla dichiarazione presentata dal contribuente per l’anno precedente.

Allegati: -

730 semplificato 2024: tutte le regole

L'agenzia ha pubblicato i dati delle adesioni al 730 semplificato 2024. Il comunicato stampa datato 29 maggio specifica che a otto giorni dall’apertura del canale per l’invio, lo scorso 20 maggio, le dichiarazioni precompilate già trasmesse dai cittadini sono oltre 1 milione, il 28% in più rispetto allo stesso periodo dello scorso anno.

Di queste, circa 987mila sono modelli 730 e i restanti Redditi Persone fisiche.

Più del 60% dei contribuenti che ha inviato il 730 ha scelto la nuova modalità semplificata, al debutto in via sperimentale da quest’anno.

Gli accessi di login al servizio sono stati invece complessivamente circa 9 milioni e 560mila.

Viene anche precisato che grazie a un controllo costante sul servizio i contribuenti possono utilizzare l’applicativo web gratuito messo a disposizione sul sito www.agenziaentrate.gov.it

Attenzione al fatto che le Entrate evidenziano che "qualora dovessero emergere eventuali anomalie anche dopo la presentazione della dichiarazione precompilata, verrà assicurata la massima assistenza anche tramite messaggi personalizzati nella procedura web."

Dal 20 maggio è possibile modificare e/o inviare il modello 730 semplificato per dipendenti e pensionati.

L'Agenzia delle Entrate ha annunciato il via:

- alla Precompilata 2024,

- e al nuovo 730 semplificato.

La principale novità consiste nel fatto che non ci saranno più righi e codici ma un percorso guidato per i contribuenti.

Leggi anche 730 semplificato: primi invii da lunedì 20 maggio.

730 semplificato 2024: cosa cambia

Con il nuovo 730 semplificato il dipendenti e pensionati non dovranno più conoscere quadri, righi e codici ma saranno guidati fino all’invio della dichiarazione con una interfaccia più intuitiva e parole semplici.

I dati relativi all’abitazione (rendita, eventuali contratti di locazione, interessi sul mutuo ecc.) saranno ad esempio raccolti nella nuova sezione “casa”, gli oneri nella sezione “spese sostenute”, le informazioni su coniuge e figli nella sezione “famiglia”.

Dopo aver accettato o modificato i dati, operazioni possibili dal prossimo 20 maggio, sarà il sistema a inserire automaticamente i dati all’interno del modello.

Altra novità di quest’anno sarà la possibilità di ricevere eventuali rimborsi da 730 direttamente dall’Agenzia, anche in presenza di un sostituto d’imposta.

Per inviare la dichiarazione ci sarà tempo fino al 30 settembre 2024; fino al 15 ottobre, invece, per chi presenta il modello Redditi. (Tutte le regole nel Provvedimento Ade n 210952 del 29 aprile)

730 semplificato 2024: come si accede

Effettuato l'accesso al servizio tramite le proprie credenziali Spid, Carta d’identità elettronica (Cie) o Carta nazionale dei servizi (Cns), se si hanno i requisiti per presentare il 730, si potrà scegliere se accedere alla propria dichiarazione in modalità semplificata oppure ordinaria.

Nel primo caso, si potranno visualizzare i dati (sia quelli utilizzati che non) all’interno di un’interfaccia semplice da navigare anche grazie alla presenza di termini di uso comune che indicano in modo chiaro le sezioni in cui sono presenti dati da confermare o modificare: “casa e altre proprietà”, “famiglia”, “lavoro”, “altri redditi”, “spese sostenute”.

Una volta che le informazioni fiscali saranno confermate o modificate e successivamente validate (dal 20 maggio), saranno riportate in automatico all’interno del modello.

Da quest’anno chi presenta il modello 730 prima di inviare la dichiarazione potrà selezionare la voce “nessun sostituto” per chiedere di ricevere direttamente dall’Agenzia l’eventuale rimborso, anche in presenza di un datore di lavoro o ente pensionistico tenuto a effettuare i conguagli. L’opzione è valida anche se dalla dichiarazione emerge un debito: in questo caso il contribuente che invia direttamente il modello potrà effettuare il pagamento tramite la stessa applicazione online: la procedura consente infatti di addebitare l’F24 sullo stesso Iban indicato per il rimborso. In alternativa, è anche possibile stampare l’F24 precompilato e procedere al pagamento con le modalità ordinarie.

Dichiarazione precompilata anche per i titolari di partita Iva

Da quest’anno anche gli imprenditori e i professionisti potranno consultare la dichiarazione precompilata contenente i redditi risultanti dalle certificazioni uniche di lavoro autonomo, da fabbricati e terreni, le spese detraibili e deducibili e quelle dei familiari. Inoltre, in caso di adesione al regime di vantaggio o al regime forfetario, direttamente tramite l’applicativo della precompilata sarà possibile completare e inviare il modello Redditi persone fisiche e aderire, a partire dal 15 giugno, al concordato preventivo.

Per visualizzare e scaricare la dichiarazione occorre accedere alla propria area riservata con Spid, Cie o Cns. Come lo scorso anno, per consultare la dichiarazione e compiere tutte le operazioni fino all’invio sarà possibile delegare un familiare o una persona di fiducia direttamente dalla propria area riservata sul sito dell’Agenzia.

In alternativa, inviando una pec o formalizzando la richiesta presso un qualsiasi ufficio dell’Agenzia.

Il 730 precompilato è predisposto per i contribuenti che hanno percepito, per l’anno d’imposta precedente, redditi di lavoro dipendente e assimilati.

Il 730 potrà accogliere dati che prima dovevano necessariamente transitare per il modello Redditi (per esempio, redditi di capitale di fonte estera soggetti a imposta sostitutiva, investimenti all’estero e attività estere di natura finanziaria ai fini Ivie e Ivafe).

Ricordiamo che già con la Circolare n 8/2024 le Entrate hanno pubblicato le prime istruzioni operative agli Uffici, per garantire l’uniformità di azione in tema di Decreto legislativo 8 gennaio 2024, n. 1, recante «Razionalizzazione e semplificazione delle norme in materia di adempimenti tributari» – Misure in materia di dichiarazioni fiscali.

Vediamo i dettagli.

Dichiarazione semplificata 2024 dipendenti e pensionati: i controlli

Conseguentemente, si introduce all'articolo 5 del decreto legislativo 21 novembre 2014, n. 175, il comma 3-ter, prevedendo che le esclusioni dai controlli previsti nel caso di presentazione della dichiarazione precompilata valgano anche in caso di presentazione della dichiarazione in modalità semplificata prevista dall'articolo 1, comma 3-bis, dello stesso decreto.

Questo si traduce concretamente nel fatto che i dati preinseriti direttamente dall’Agenzia delle entrate e confermati dal contribuente verranno esclusi dai controlli.

Fino ad ora accadeva che i contribuenti che decidono di optare per la dichiarazione dei redditi precompilata e procedono con l’accettazione del Modello 730 precompilato senza modifiche, non sono sottoposti a delle verifiche fiscali relativamente ai dati di oneri e spese indicati che sono stati forniti da soggetti terzi non modificati.

-

La flat tax incrementale sul modello Redditi PF 2024

Una delle novità di maggior rilievo del Modello Redditi PF del 2024 è l’introduzione della nuova flat tax incrementale per l’anno d’imposta 2023.

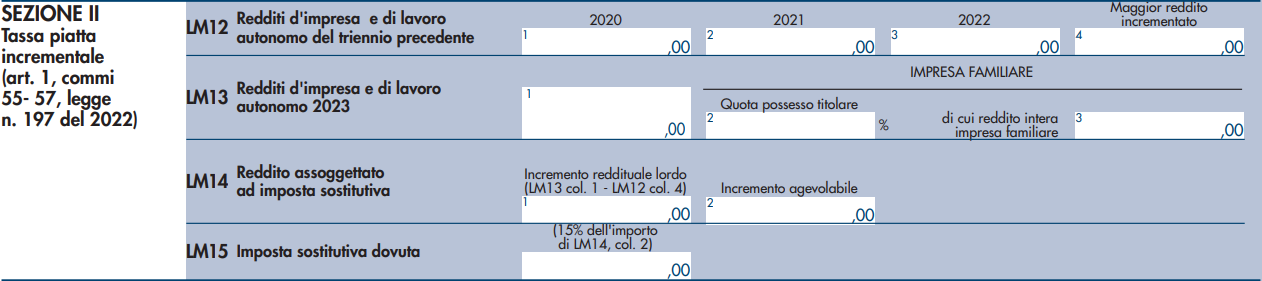

Alla flat tax incrementale è dedicata la sezione II del quadro LM del modello Redditi PF 2024, con maggiore precisione i righi da LM12 a LM15.

Il fatto di inserire la flat tax incrementale nel quadro LM del modello può sembrare curiosa alla luce del fatto che quello è il quadro della dichiarazione annuale dedicato ai contribuenti cosiddetti minimi e forfetari, i quali, per inciso, non possono accedere a questa imposta, essendone esplicitamente esclusi.

La motivazione è da rintracciarsi nel fatto che anche la flat tax incrementale è a tutti gli effetti una imposta sostitutiva delle imposte sui redditi e delle relative addizionali (regionale e comunale), precisamente come le imposte a cui sono sottoposti i contribuenti in regime dei minimi e in regime forfetario.

Il funzionamento della flat tax incrementale

La flat tax incrementale è regolata dalla Legge 197/2022 e, allo stato attuale, opera esclusivamente per il periodo di imposta 2023.

Essa interessa le persone fisiche che esercitano in forma individuale un’attività di impresa o un lavoro autonomo e si applica alla base imponibile costituita dal maggior reddito conseguito dal contribuente nell’anno fiscale 2023 rispetto al reddito più elevato, conseguito dallo stesso, in uno degli anni 2020, 2021 e 2022, maggiorato del 5%.

Il reddito che può essere sottoposto a tassazione non progressiva è un ammontare massimo pari a 40.000 euro e a questo si applica una imposta sostitutiva del 15%. Eventuali redditi superiori a tale importo confluiscono nel reddito complessivo a cui si applicano gli ordinari scaglioni di reddito previsti per l’IRPEF.

Non possono accedere al regime i contribuenti che hanno iniziato l’attività nel 2023, in quanto è richiesto che nel triennio precedente sia stato conseguito reddito per almeno un anno intero (in modo che questo possa fare da confronto per il calcolo del reddito incrementale).

Come anticipato, i contribuenti in regime forfetario non possono usufruire di questo regime, ma possono usufruirne coloro i quali nel 2023 non sono più stati contribuenti forfetari ma lo sono stati nel triennio precedente.

Diversamente, possono invece accedere all’agevolazione i redditi conseguiti nel contesto di una impresa familiare.

L’Agenzia delle Entrate, con la Circolare 18/E del 28 giugno 2023, ha precisato che ai fini dell’imposta sostitutiva non devono essere considerati:

- i redditi delle società di persone attribuiti ai soci per trasparenza;

- i redditi delle società di capitali attribuiti ai soci per trasparenza, in seguito all’esercizio dell’opzione per la trasparenza fiscale;

- i redditi professionali conseguiti in forma associata e imputati ai singoli soci.

Nel caso in cui nel triennio di confronto è stata conseguita una perdita, questa non rileva ai fini del calcolo del reddito soggetto a flat tax incrementale: è come se negli anni precedenti il contribuente avesse conseguito un reddito pari a zero, per cui nel 2023 il reddito soggetto a imposizione sostitutiva sarebbe tutto quello conseguito dal contribuente nel limite dei 40.000 euro previsti.

L’applicazione dell’imposta sostitutiva sulla porzione di reddito sottoposta a flat tax incrementale non rileva ai fini del calcolo degli acconti d’imposta per l’anno fiscale 2024: gli acconti devono essere calcolati utilizzando come ammontare dell’imposta di riferimento l’importo che sarebbe stata dovuta se nell’anno fiscale 2023 non fosse stata disponibile la flat tax incrementale.

La sezione II del quadro LM del modello Redditi PF 2024

L’applicazione della flat tax incrementale sul modello Redditi PF 2024 passa attraverso la compilazione della sezione II del quadro LM, a sua colta composta da quattro righi, da LM12 a LM15.

Il rigo LM12 è dedicato all’esposizione del “Reddito d’impresa e di lavoro autonomo del triennio precedente”: sulle colonne da 1 a 3 vanno indicati, rispettivamente, i redditi conseguiti negli anni fiscali 2020, 2021 e 2022; nella colonna 4 va indicato il reddito maggiore, incrementato del 5%.

Le istruzioni del modello Redditi PF 2024 precisano che ai predetti redditi debba concorrere integralmente “l’eventuale reddito derivante dall’impresa familiare o dall’azienda coniugale non gestita in forma societaria”.

Sul rigo LM13, denominato “Redditi d’impresa e di lavoro autonomo 2023”, va indicato, in colonna 1, l’importo dei redditi d’impresa e di lavoro autonomo conseguiti nell’anno d’imposta 2023; tali importi sono quelli già indicati negli altri quadri della dichiarazione.

Dato che le eventuali perdite non rilevano ai fini della flat tax incrementale, le colonne dei righi LM12 e LM13 non prevedono che possano essere inseriti importi con segno negativo.

Le istruzioni del modello precisano che “nel caso di svolgimento di attività d‘impresa familiare o di azienda coniugale non gestita in forma societaria, l’agevolazione spetta esclusivamente sulla quota di reddito attribuita al titolare della stessa, sebbene ai fini della determinazione dell’incremento reddituale venga considerato, negli anni oggetto di raffronto, l’intero reddito dell’impresa; per cui nel campo 3 del rigo LM13 va inserito il reddito conseguito dall’intera impresa familiare e nel campo 2 la quota di possesso del contribuente”.

Infine il rigo LM 14 è dedicato al calcolo e alla dichiarazione del “Reddito assoggettato ad imposta sostitutiva”: in colonna 1 va indicato l’incremento reddituale lordo, dato dalla differenza tra l’importo indicato sul rigo LM13 colonna 1 e quello esposto sul rigo LM12 colonna 4.

In colonna 2 del rigo LM14 va indicato l’importo effettivamente agevolabile, che è tutto quello indicato in colonna 1, se questo è minore o uguale a 40.000 euro, oppure questa cifra se risulta essere maggiore.

Infine sul rigo LM15 va esposto l’ammontare di imposta sostitutiva dovuta, calcolata applicando l’aliquota del 15% all’importo indicato sul rigo LM14 colonna 2. Tale cifra sarà poi riepilogata sul quadro RX.

-

Dichiarazione Redditi PF 2024: pubblicato il modello con le relative istruzioni

Con Provvedimento del 28.02.2024 n. 68687, l'Agenzia delle Entrate ha pubblicato il modello di dichiarazione “REDDITI 2024–PF”, con le relative istruzioni, che le persone fisiche devono presentare nell’anno 2024, per il periodo d’imposta 2023, ai fini delle imposte sui redditi.

È altresì approvata la scheda da utilizzare, ai fini delle scelte della destinazione dell’otto, del cinque e del due per mille dell’IRPEF, da parte dei soggetti che presentano la dichiarazione e da parte dei soggetti esonerati dall’obbligo di presentazione della dichiarazione.

Scarica il Modello Redditi PF-2024 con relative istruzioni

Vediamo come è composto e come si utilizza il Modello REDDITI Persone Fisiche:

- FASCICOLO 1 (obbligatorio per tutti i contribuenti) suddiviso in:

- FRONTESPIZIO costituito da tre facciate: la prima con i dati che identificano il dichiarante e l’informativa sulla privacy, la seconda e laterza che contengono informazioni relative al contribuente e alla dichiarazione;

- prospetto dei familiari a carico, quadri RA (redditi dei terreni), RB (redditi dei fabbricati), RC (redditi di lavoro dipendente e assimilati), RP (oneri e spese), LC (cedolare secca sulle locazioni), RN (calcolo dell’IRPEF), RV (addizionali all’IRPEF), CR (crediti d’imposta), DI (dichiarazione integrativa), RX (risultato della dichiarazione).

- FASCICOLO 2 che contiene:

- i quadri necessari per dichiarare i contributi previdenziali e assistenziali e gli altri redditi da parte dei contribuenti non obbligati alla tenutadelle scritture contabili, nonché il quadro RW (investimenti all’estero) ed il quadro AC (amministratori di condominio);

- le istruzioni per la compilazione della dichiarazione riservata ai soggetti non residenti;

- FASCICOLO 3 che contiene:

- i quadri necessari per dichiarare gli altri redditi da parte dei contribuenti obbligati alla tenuta delle scritture contabili.

I contribuenti che hanno percepito solo redditi di lavoro dipendente, terreni o fabbricati, compilano il Fascicolo 1 del Modello REDDITI. Ad esempio: un lavoratore dipendente che possiede anche redditi di fabbricati, utilizza, oltre al frontespizio, anche il quadro RC, per indicare il reddito di lavoro dipendente; il quadro RB, per indicare il reddito di fabbricati e i quadri RN e RV per il calcolo dell’IRPEF e delle addizionali regionale e comunale.

I titolari di partita IVA devono compilare il Fascicolo 1 e gli eventuali quadri aggiuntivi contenuti nei Fascicoli 2 e 3.

I contribuenti tenuti a dichiarare investimenti all’estero e trasferimenti da, per e sull’estero, devono compilare il quadro RW contenuto nel Fascicolo 2.

Chi è tenuto alle comunicazioni come amministratore di condominio, deve compilare il quadro AC contenuto nel Fascicolo 2.

Nei casi di esonero dalla presentazione della dichiarazione dei redditi, il quadro RW e il quadro AC devono essere presentati unitamente al frontespizio del Modello REDDITI 2024 con le modalità e i termini previsti per la presentazione di tale modello.

I contribuenti che presentano il Modello 730/2024 in alcune ipotesi particolari, devono presentare anche i quadri RM e RT, insieme al frontespizio del Modello REDDITI. Anche gli agricoltori in regime di esonero (articolo 34, comma 6, D.P.R. 633/1972) normalmente non tenuti alla presentazione del modello Redditi Persone fisiche, ma comunque tenuti alla compilazione del prospetto “Aiuti di stato” contenuto nel quadro RS del predetto modello, possono adempiere a tale obbligo presentando detto quadro RS unitamente al frontespizio. Analogamente, per alcuni crediti d’imposta, è possibile adempiere l’obbligo dichiarativo presentando, quale quadro aggiuntivo, il Quadro RU.

I docenti titolari di cattedre nelle scuole di ogni ordine e grado, che hanno percepito compensi derivanti dall’attività di lezioni private e ripetizioni e che intendono fruire della tassazione sostitutiva, presentano anche il quadro RM, insieme al frontespizio. In alternativa alle modalità sopra descritte, i contribuenti possono utilizzare integralmente il Modello REDDITI.

Per la comunicazione dei dati rilevanti ai fini dell’applicazione degli Indici sintetici di affidabilità fiscale il contribuente deve utilizzare i modelli separatamente approvati.

Da quest’anno, in via sperimentale, l’Agenzia delle entrate, utilizzando le informazioni disponibili in Anagrafe tributaria, i dati delle Certificazioni Uniche di lavoro autonomo e i dati trasmessi da parte di soggetti terzi, rende disponibile telematicamente, entro il 30 aprile di ciascun anno, la dichiarazione precompilata relativa ai redditi prodotti nell’anno precedente anche alle persone fisiche titolari di redditi differenti da quelli di lavoro dipendente e assimilati.

Termini e modalità di presentazione della dichiarazione

Sulla base delle disposizioni del D.P.R. n. 322 del 1998, e successive modifiche, il Modello REDDITI Persone Fisiche 2022 deve essere presentato entro i termini seguenti:

- dal 2 maggio 2024 al 30 giugno 2024 (1° luglio, in quanto il 30 giugno cade di domenica) se la presentazione viene effettuata in forma cartacea per il tramite di un ufficio postale;

- entro il 15 ottobre 2024 se la presentazione viene effettuata per via telematica, direttamente dal contribuente ovvero se viene trasmessa da un intermediario abilitato alla trasmissione dei dati.

Ricordiamo che salvo i casi qui di seguito descritti, tutti i contribuenti sono obbligati a presentare la dichiarazione Modello REDDITI 2024 esclusivamente per via telematica, direttamente o tramite intermediario abilitato.

Sono esclusi da tale obbligo e pertanto possono presentare il modello REDDITI 2024 cartaceo, presso un qualsiasi ufficio postale, i contribuenti che:- pur possedendo redditi che possono essere dichiarati con il mod. 730, non possono presentare il mod. 730;

- pur potendo presentare il mod. 730, devono dichiarare alcuni redditi o comunicare dati utilizzando i relativi quadri del modello REDDITI (RM, RS, RT, RU);

- devono presentare la dichiarazione per conto di contribuenti deceduti.

Soggetti obbligati alla presentazione della Dichiarazione

Sono obbligati alla presentazione della dichiarazione dei redditi i contribuenti che:

- hanno conseguito redditi nell’anno 2023 e non rientrano nei casi di esonero;

- sono obbligati alla tenuta delle scritture contabili (come, in genere, i titolari di partita IVA), anche nel caso in cui non abbiano conseguito alcun reddito.

In particolare, sono obbligati alla presentazione della dichiarazione dei redditi:

- i lavoratori dipendenti che hanno cambiato datore di lavoro e sono in possesso di più certificazioni di lavoro dipendente o assimilati (Certificazione Unica 2024), nel caso in cui l’imposta corrispondente al reddito complessivo superi di oltre euro 10,33 il totale delle ritenute subite;

- i lavoratori dipendenti che direttamente dall’INPS o da altri Enti hanno percepito indennità e somme a titolo di integrazione salariale o ad altro titolo, se erroneamente non sono state effettuate le ritenute o se non ricorrono le condizioni di esonero;

- i lavoratori dipendenti a cui il sostituto d’imposta ha riconosciuto deduzioni dal reddito e/o detrazioni d’imposta non spettanti in tutto o in parte (anche se in possesso di una sola Certificazione Unica 2024);

- i lavoratori dipendenti che hanno percepito retribuzioni e/o redditi da privati non obbligati per legge ad effettuare ritenute d’acconto (per esempio collaboratori familiari, autisti e altri addetti alla casa);

- i contribuenti che hanno conseguito redditi sui quali l’imposta si applica separatamente (ad esclusione di quelli che non devono essere indicati nella dichiarazione – come le indennità di fine rapporto ed equipollenti, gli emolumenti arretrati, le indennità per la cessazione dei rapporti di collaborazione coordinata e continuativa, anche se percepiti in qualità di eredi – quando sono erogati da soggetti che hanno l’obbligo di effettuare le ritenute alla fonte);

- i lavoratori dipendenti e/o percettori di redditi a questi assimilati ai quali non sono state trattenute o non sono state trattenute nella misura dovuta le addizionali comunale e regionale all’IRPEF. In tal caso l’obbligo sussiste solo se l’importo dovuto per ciascuna addizionale supera euro 10,33;

- i contribuenti che hanno conseguito plusvalenze e redditi di capitale da assoggettare ad imposta sostitutiva da indicare nei quadri RT e RM.

- i docenti titolari di cattedre nelle scuole di ogni ordine e grado, che hanno percepito compensi derivanti dall’attività di lezioni private e ripetizioni e che intendono fruire della tassazione sostitutiva, presentano anche il quadro RM del modello REDDITI Persone Fisiche 2024;

- FASCICOLO 1 (obbligatorio per tutti i contribuenti) suddiviso in: