-

Ente terzo settore: come optare per il forfettario con l’AA7/10

Dal 1° gennaio 2026, è utilizzabile il Modello AA7/10 Domanda di attribuzione del numero di codice fiscale e dichiarazione di inizio attività, variazione dati o cessazone attività ai fini IVA, aggiornato con novità per i soggetti diversi dalle persone fisiche.

Come specificato dalla stessa Agenzia, l’aggiornamento delle istruzioni si è reso necessario al fine di disciplinare le modalità operative per l’esercizio dell’opzione di determinazione forfetaria del reddito da parte degli enti del Terzo Settore che avviano l’esercizio di attività d’impresa commerciale, ai sensi degli articoli 80 e 86 del decreto legislativo 3 luglio 2017, n. 117 (Codice del Terzo Settore).

Enti terzo settore e inizio attività: l’opzione per il forfettario nel Modello AA7/10

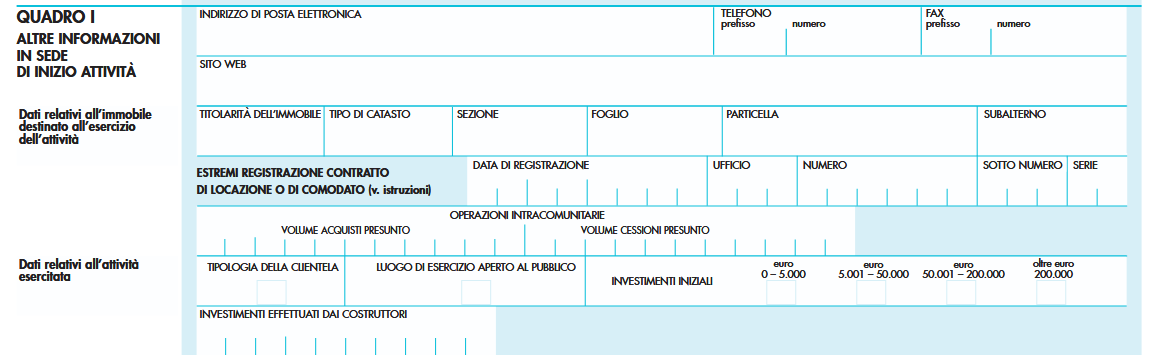

In particolare, dal 1° gennaio il modello reca novità alla pagina 12 delle istruzioni, nella sezione relativa al Quadro I – “ALTRE

INFORMAZIONI IN SEDE DI INIZIO ATTIVITÀ”, dopo il paragrafo “DATI RELATIVI ALL’ATTIVITÀ ESERCITATA”, è stato aggiunto il paragrafo “OPZIONE REGIME FORFETTARIO DEGLI ENTI DEL TERZO SETTORE”.

Considerato che il modello AA7/10 non prevede attualmente un campo specifico per l’indicazione di tale opzione, è stato introdotto un criterio tecnico che consenta di acquisire in Anagrafe Tributaria in maniera univoca la volontà dell’ente.

Gli enti del terzo settore che avviano l’esercizio di attività d’impresa commerciale e intendono optare per la determinazione forfetaria del reddito, prevista dagli articoli 80 e 86 del decreto legislativo 3 luglio 2017, n. 117, per l’esercizio dell’opzione devono compilare il campo “investimenti effettuati dai costruttori”, inserendo il valore 9999999999 (dieci volte il numero 9).

PIVA soggetti diversi dalle persone fisiche: regole per il modello AA7/10

Il Modello AA7/10 aggiornato dalle entrate a inizio 2026 in generale è il modello di domanda di attribuzione del numero di codice fiscale e dichiarazione di inizio attività per i soggetti diversi dalle persone fisiche.

In particolare, questo modello deve essere utilizzato dai soggetti diversi dalle persone fisiche (società, enti, associazioni, ecc.) per le dichiarazioni d’inizio attività, variazione dati e cessazione attività, previste dall’art. 35 nonché per la domanda di attribuzione del codice fiscale ai sensi del D.M. 28 dicembre 1987, n. 539.

Il modello, compilato a macchina o a stampatello in tutte le sue parti e sottoscritto dal dichiarante, deve essere presentato entro 30 giorni dalla data di inizio attività ovvero dalla data di variazione di qualsiasi dato comunicato in precedenza o dalla data di cessazione dell’attività stessa.

Nella parte superiore di tutte le pagine che costituiscono la dichiarazione deve essere riportato il codice fiscale del contribuente. Nell’ipotesi di presentazione della dichiarazione di inizio attività con attribuzione del codice fiscale (tipo di dichiarazione 1 del quadro A) deve essere riportato il codice fiscale del rappresentante indicato nel quadro C.

Ogni pagina deve essere numerata in ordine progressivo compilando l’apposito campo posto in alto a destra; il totale delle pagine di cui si compone la dichiarazione deve essere invece indicato nel riquadro “quadri compilati e firma della dichiarazione”.

Per la corretta compilazione dei quadri, si ricorda che qualora non siano sufficienti gli spazi previsti devono essere utilizzate più pagine contenenti il quadro interessato.

Si ricorda, inoltre, che ai sensi dell’articolo 2 del D.P.R. 10 novembre 1997, n. 442, le opzioni e le revoche previste in materia di IVA e di imposte dirette non devono essere comunicate con questo modello ma esclusivamente utilizzando il quadro VO della dichiarazione annuale IVA, tenendo conto del comportamento concludente assunto durante l’anno dal contribuente. Nelle ipotesi di esonero dalla presen-

tazione della predetta dichiarazione IVA, il quadro VO deve essere presentato in allegato alla dichiarazione dei redditi. -

Riparto risorse per pari opportunità e contrasto alla violenza di genere

Il decreto del 29 dicembre 2025 della Ministra per la famiglia, la natalità e le pari opportunità, pubblicato nella Gazzetta Ufficiale n. 32 del 9 febbraio 2026, disciplina la ripartizione tra le Regioni delle risorse stanziate per l’anno 2025 a valere sul Fondo per le politiche relative ai diritti e alle pari opportunità e sul Fondo contro le discriminazioni e la violenza di genere

Il provvedimento è adottato in attuazione degli articoli 5 e 5-bis del decreto-legge 14 agosto 2013, n. 93, nonché delle disposizioni introdotte dalle leggi di bilancio 2021 e 2024, e si colloca nel quadro degli obiettivi fissati dal Piano strategico nazionale sulla violenza maschile contro le donne e la violenza domestica 2025-2027 e dalla Strategia nazionale per la parità di genere 2021-2026.

Il decreto definisce criteri, modalità e vincoli di utilizzo delle risorse, finalizzate al rafforzamento della rete dei servizi territoriali di prevenzione e contrasto della violenza di genere, con particolare attenzione ai centri antiviolenza, alle case rifugio, alle politiche di empowerment femminile e al coinvolgimento del terzo settore

Per il terzo settore, il decreto riveste un interesse particolare perché rafforza in modo strutturale il ruolo delle associazioni e degli enti non profit impegnati in questo ambito.

Una quota rilevante delle risorse ripartite è infatti destinata al finanziamento dei centri antiviolenza e delle case rifugio, che nella maggior parte dei casi sono gestiti da enti del terzo settore in possesso dei requisiti previsti dalle intese Stato-Regioni. Di particolare rilievo è inoltre lo stanziamento di 5.705.000 euro a valere sul Fondo contro le discriminazioni e la violenza di genere, espressamente destinato alle associazioni del terzo settore che svolgono attività documentata da almeno tre anni, anche per il sostegno alle spese di funzionamento e di personale qualificato. Il decreto valorizza inoltre il contributo del non profit nei percorsi di empowerment femminile, nel reinserimento lavorativo e abitativo delle donne vittime di violenza, nonché nelle azioni di prevenzione, formazione e sensibilizzazione, prevedendo il coinvolgimento attivo degli enti nei tavoli di coordinamento regionali e nei sistemi di monitoraggio delle politiche territoriali

Risorse complessive e destinazioni

Nello specifico , per il 2025 vengono ripartiti complessivamente oltre 105 milioni di euro, suddivisi come segue:

1. Centri antiviolenza e case rifugio – 44 milioni di euro

22 milioni per i centri antiviolenza già esistenti;

22 milioni per le case rifugio già operative.

Il riparto tiene conto della popolazione residente e del numero di strutture presenti in ciascuna Regione.

2. Interventi regionali e empowerment femminile – 24,5 milioni di euro

6,5 milioni per interventi regionali (sostegno economico e abitativo, reinserimento lavorativo, accompagnamento delle vittime, formazione e informazione);

18 milioni per politiche di empowerment delle donne, prevenzione della violenza economica e delle molestie sul lavoro.

3. Nuovi centri antiviolenza – 5 milioni di euro

Destinati alla realizzazione di nuovi centri, sulla base del rapporto tra strutture esistenti e domanda potenziale.

4. Case rifugio (immobili) – 20 milioni di euro

Per realizzare o acquistare immobili da destinare a case rifugio per donne vittime di violenza.

5. Iniziative formative permanenti – 6 milioni di euro

Per attività formative continuative previste dalla legge n. 168/2023, anche come strumento di prevenzione della violenza.

6. Mutilazioni genitali femminili – 500.000 euro

Per azioni di prevenzione, assistenza alle vittime ed eliminazione delle pratiche di MGF.

7. Fondo contro discriminazioni e violenza di genere – 5.705.000 euro

Destinato alle associazioni del terzo settore impegnate nella prevenzione e nel contrasto delle discriminazioni e della violenza di genere.

QUI LE TABELLE DELLA RIPARTIZIONE REGIONALE

La programmazione e il ruolo degli enti del terzo settore

Entro 60 giorni dalla comunicazione di avvenuta registrazione, ciascuna Regione deve trasmettere al Dipartimento una richiesta formale di trasferimento delle risorse, corredata da una nota programmatica.

La nota programmatica è un passaggio chiave anche per il terzo settore, perché deve indicare:

- gli obiettivi che la Regione intende perseguire;

- le attività da realizzare;

- il cronoprogramma;

- il piano finanziario;

- gli interventi su centri antiviolenza, case rifugio, empowerment e prevenzione.

In questa fase, le Regioni sono tenute a consultare le associazioni e gli altri soggetti della rete territoriale, inclusi gli enti del terzo settore che gestiscono servizi o che saranno destinatari delle risorse.

Una volta ricevuta e approvata la nota programmatica , il Dipartimento per le pari opportunità trasferisce le risorse alla Regione in un’unica soluzione;il trasferimento avviene entro 30 giorni dall’approvazione. Indicativamente, il flusso statale–regionale può completarsi tra primavera e inizio estate 2026, salvo ritardi regionali.

Solo a questo punto le Regioni possono:

- emanare avvisi pubblici, bandi o atti di programmazione;

- stipulare convenzioni o affidamenti;

- trasferire risorse agli enti del terzo settore (centri antiviolenza, associazioni, enti gestori).

Gli enti beneficiari sono individuati secondo i criteri regionali, ma nel rispetto dei requisiti nazionali:

- iscrizione al RUNTS;

- esperienza documentata (almeno tre anni, per il Fondo contro discriminazioni);

- coerenza con le finalità del decreto.

Utilizzo delle risorse e monitoraggio

Le Region sono chiamate a monitorare l’attuazione con il rendiconto dell’avanzamento finanziario e fisico degli interventi e obblighi di relazione pluriennali, con scadenze intermedie:

- 31 marzo 2026 e 30 settembre 2026 (per i fondi precedenti);

- 30 novembre 2026, 31 marzo 2027, 30 settembre 2027 e 31 marzo 2028 per il presente decreto.

-

Imprese sociali in forma societaria: chiarimenti sul trattamento IVA

L'Agenzia delle Entrate durante Telefisco 2026 ha replicato a dubbi sul percorso di razionalizzazione del sistema IVA avviato con il Dlgs n 186/2025.

Viene esplicitata una lettura sistemica delle novità della nuova articolazione delle esenzioni dell'art 10 del Decreto IVA.

Imprese sociali in forma societaria: IVA al 5%

Come chiarito dalle Entrate il legislatore distingue nettamente tra le diverse tipologie di prestazioni.

Per le attività di trasporto di malati e feriti (di cui all’articolo 10, comma 1, n. 15), l’esenzione Iva viene ancorata alla natura dell’attività svolta, senza tenere conto dalla forma giuridica del soggetto prestatore del servizio.

A partire dal 2026, il regime di esenzione trova applicazione nei confronti di tutti gli enti del Terzo settore, incluse le imprese sociali, siano esse costituite in forma associativa, di fondazione o in forma societaria.

Per le prestazioni di cui ai numeri 19), 20) e 27-ter) dell’articolo 10 del Dpr 633/1972, che rappresentano il nucleo degli interventi sanitari, sociosanitari, assistenziali ed educativi, il riferimento agli enti del Terzo settore è accompagnato, dall’esclusione delle imprese sociali costituite nelle forme di cui al libro V, titolo V, del codice civile:

- società semplice,

- Srl,

- società in nome collettivo,

- società in accomandita semplice,

- società per azioni

Occorre distinguere tra imprese sociali non societarie e imprese sociali costituite in forma societaria, includendo le prime, anche se organizzate in forma associativa o di fondazione, nel perimetro dell’esenzione, ed escludendo invece le seconde.

L'impostazione si colloca in un percorso di razionalizzazione dell’Iva che ha visto le imprese sociali costituite nelle forme del libro V, del titolo V del Codice civile nella possibilità di avvalersi di un regime agevolato (quello dell’aliquota del 5%) per le prestazioni sanitarie, sociosanitarie, assistenziali ed educative rese nei confronti dei soggetti fragili indicati al numero 27-ter del decreto Iva, quali anziani e persone con disabilità.

La risposta fornita dall’agenzia delle Entrate a Telefisco 2026 consente così di ricostruire la ratio dell’intervento normativo:

- si chiarisce che il perimetro dell’esenzione Iva vede rigarda le imprese sociali non societarie assimilate agli enti del Terzo settorein forma di associazioni e fondazioni;

- le imprese sociali costituite in forma societaria vengono ricondotte a un regime di imponibilità agevolata coerente con quello delle cooperative sociali, attività con funzione sociale di interesse generale pur all’interno di una struttura organizzativa di tipo imprenditoriale.

Con tale chiarimento si supera una delle principali aree di incertezza generate dal passaggio dal regime Onlus al nuovo assetto del Terzo settore, dando coerenza sistematica al trattamento Iva delle imprese sociali.

-

Terzo settore: la disciplina della non commercialità nella circolare ADE

La Bozza di circolare dell’Agenzia delle Entrate, in consultazione pubblica fino al 23 gennaio, contine anche un’analisi approfondita dei criteri di non commercialità delle attività di interesse generale svolte dagli Enti del Terzo Settore (ETS) ai fini dell’Imposta sul Reddito delle Società (IRES).

Questo passaggio è centrale per comprendere quando le attività di un ETS non sono considerate commerciali, con importanti conseguenze sul regime fiscale applicabile.

Nella Circolare questo aspetto è trattato nel paragrafo 2.2 offrendo un quadro chiaro e operativo dei criteri di non commercialità ai fini IRES per le attività istituzionali degli ETS, con particolare attenzione all’applicazione pratica del test costi/ricavi e alla gestione dei margini di tolleranza.

La non commercialità degli ETS nella Circolare ADE

La non commercialità per le attività di interesse generale è un concetto cardine per determinare se i proventi di un ETS restano esenti da tassazione IRES o se, al contrario, vengono trattati come reddito commerciale.

In estrema sintesi:

- un’attività è non commerciale se è svolta in modo gratuito oppure se i corrispettivi percepiti non superano i costi effettivamente sostenuti per svolgerla.

Per favorire una certa flessibilità di esercizio, la circolare introduce un margine di tolleranza del 6 %: se il margine tra ricavi e costi resta entro questo limite, l’attività può continuare a essere considerata non commerciale.

Questo approccio ha una grande rilevanza pratica perché consente agli ETS di mantenere qualifiche fiscali favorevoli anche in caso di leggero avanzamento di entrate rispetto ai costi effettivi, senza trasformare automaticamente l’attività in commerciale

Il test di non commercialità degli ETS: metodi

La circolare chiarisce che il confronto tra ricavi e costi può essere effettuato:

- unitariamente, quando le diverse attività di interesse generale svolte dall’ente sono strutturalmente e funzionalmente omogenee (stessi processi, stessi beni e servizi).

- separatamente, quando non è possibile individuare un’omogeneità oggettiva tra le attività. In questi casi, si calcola il rapporto costi/ricavi per ciascuna attività.

Questa distinzione è fondamentale perché consente di valutare con maggiore precisione la natura dell’attività svolta, evitando che un’attività economicamente marginale inficia l’intero posizionamento fiscale dell’ente

Test di non commercialità degli ETS: costi rilevanti e loro imputazione

Per determinare se un’attività sia non commerciale, è necessario definire correttamente quali costi sono rilevanti.

Secondo la bozza di circolare:

- si considerano i costi diretti legati all’esercizio dell’attività. Sono inclusi anche i costi indiretti e generali, oneri finanziari e oneri tributari;

- in presenza di costi promiscui (non direttamente attribuibili a un’unica attività), è possibile imputarli proporzionalmente ai ricavi secondo criteri coerenti con l’articolo 144 del TUIR.

Questa impostazione evita artificiosità contabili e favorisce una maggiore trasparenza nella determinazione fiscale delle attività

Test di non commercialità degli ETS: margine di tolleranza del 6 %

Un aspetto di grande rilievo pratico riguarda il margine di tolleranza del 6 %.

La circolare precisa che 9l margine è una clausola temporanea e non una franchigia strutturale: può essere applicato solo per tre esercizi consecutivi, purché l’attività sia stata pienamente non commerciale in almeno un periodo;

Se lo scostamento positivo persiste oltre il terzo anno consecutivo, l’attività può essere considerata commerciale.

Questa previsione è pensata per consentire agli ETS di assorbire piccole fluttuazioni di mercato senza perdere immediatamente lo status fiscale agevolato.

-

ONLUS: iscrizione al RUNTS entro il 31 marzo

A partire dal 1° gennaio 2026 l’Anagrafe unica delle Onlus, tenuta dall’Agenzia delle Entrate è stata soppressa. Il MInistero informava del fatto che, le Onlus iscritte nell’Anagrafe, che intendono continuare a operare come enti del Terzo Settore dovranno presentare istanza di iscrizione nel Registro Unico Nazionale del Terzo settore (RUNTS), entro e non oltre il 31 marzo 2026, ai sensi dell’articolo 34, comma 3, D.M. 15 settembre 2020, n. 106. Inoltre entro lo stesso termine, le Onlus che intendano acquisire la qualifica di impresa sociale dovranno presentare istanza di iscrizione all’ufficio del Registro delle imprese territorialmente competente secondo quanto previsto dall’articolo 5, comma 2, del D.lgs. 112/2017. Onlus: come iscriversi al RUNTS entro marzo 2026

L’ente interessato alla qualifica di terzo settore può presentare apposita istanza di iscrizione al RUNTS esclusivamente in modalità telematica all’Ufficio RUNTS competente, tramite il portale dedicato, accedendo con SPID o CIE del legale rappresentante della Onlus interessata o del legale rappresentante della rete associativa cui aderisca la Onlus medesima.

Per le Onlus con personalità giuridica, la relativa istanza sarà presentata a cura del notaio.

L’iscrizione al RUNTS è in ogni caso condizionata al buon esito dell’istruttoria dell’Ufficio RUNTS competente.

Ai sensi dell’articolo 34, comma 3, D.M. 15 settembre 2020, n. 106, con la presentazione dell’istanza di iscrizione al RUNTS, la Onlus interessata dovrà indicare, tra l’altro, la sezione del RUNTS nella quale intende essere iscritta, allegando:- atto costitutivo (in mancanza si rinvia all’articolo 8, comma 5, lett. a), del D.M. n.106/2020);

- statuto adeguato alle disposizioni inderogabili del Codice del terzo settore di cui al d.lgs. n. 117/2017;

- ultimi 2 bilanci consuntivi approvati, redatti secondo i modelli di cui al D.M. n. 39/2020.

Sulla base dei documenti di prassi adottati dal Ministero del Lavoro e delle Politiche Sociali con note n 11560/220 e n 14432/2023 laddove dagli ultimi 2 bilanci approvati emerga che la Onlus interessata all’iscrizione al RUNTS abbia superato 2 dei limiti previsti dall’art. 30, comma 2 del D.lgs. 117/2017, la stessa è tenuta a nominare l’Organo di controllo.

La nomina dell’Organo di controllo è sempre obbligatoria per le Onlus aventi natura giuridica di Fondazione (art. 30, comma 1 del D.lgs. 117/2017).

Inoltre viene specificato che ai fini della percezione del contributo del cinque per mille sarà necessario che l’ente interessato, anche a seguito dell’iscrizione al RUNTS comunichi attraverso il sistema RUNTS i dati necessari per il pagamento del contributo del 5 per mille, secondo i termini e le modalità reperibili sul sito istituzionale, Accreditamento per gli Enti del Terzo Settore.

Si ricorda che le Onlus che non intendano iscriversi al RUNTS sono tenute a devolvere il patrimonio, in ragione della perdita della qualifica, ai sensi dell’articolo 10, comma 1, lett. f) del d.lgs n.460/1997, richiedendo il preventivo parere al Ministero del Lavoro e delle Politiche Sociali.

-

Decreto Terzo settore: in vigore dal 13 dicembre

Pubblicato in GU n 288 del 12 dicembre il Dlgs n 186/2025 con Disposizioni in materia di Terzo settore, crisi d'impresa, sport e imposta sul valore aggiunto.

Il Decreto entra in vigore dal 13 dicembre.

In materia fiscale, fra le principali modifiche, è stata inserita una proroga al 2036 dell’entrata in vigore delle norme che avrebbero richiesto l’assoggettamento agli obblighi strumentali ai fini IVA, di tenuta della contabilità e fatturazione, per gli enti benefici che svolgono prestazioni nei confronti dei propri associati.

Leggi anche IVA terzo settore: proroga al 2036

Attenzione sul terzo settore è uscita in consultazione la Circolare ADE con i primi chiarimenti sulla discipliana che dal 1° gennaio vedrà tante novità susseguisi, leggi qui.

Commercialità terzo settore: cosa contine il Decreto

Tra le novità di questo decreto, oltre alla auspicata proroga, già anticipata dal MEF e ora confermata, vi è anche l'introduzione del nuovo articolo 79 bis al CTS, Codice del Terzo settore che punta a risolvere gli effetti legati al passaggio dalle regole del Tuir a quelle del Cts.

In particolare, l’articolo 79 bis prevede che a fronte del mutamento di qualificazione fiscale delle attività svolte, da commerciale a non commerciale, le plusvalenze latenti sui beni strumentali non debbano essere tassate.

Ciò è previsto a condizione che l’ente eserciti l’opzione nella dichiarazione dei redditi e che i beni restino destinati allo svolgimento delle attività statutarie di interesse generale.

Attenzione però al fatto che la plusvalenza subisce una sorta di congelamento, e infatti, nel caso in cui i beni vengano successivamente ceduti, destinati a usi diversi o perduti, il beneficio viene meno e la plusvalenza torna a concorrere alla formazione del reddito.

Il decreto, al verificarsi di tali condizioni, consente comunque la rateizzazione dell’imposta fino a quattro anni, purché i beni siano stati posseduti dall’ente per almeno tre esercizi.

Di seguito la norma in dettaglio.

In caso di passaggio di beni relativi all’impresa dall’attività commerciale a quella non commerciale, per effetto del mutamento della qualificazione fiscale di tale attività in applicazione delle disposizioni del presente decreto, gli enti del Terzo settore possono optare per la non concorrenza alla formazione del reddito imponibile della plusvalenza di cui all’articolo 86 del testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, a condizione e fintantoché i beni siano utilizzati dall’ente per lo svolgimento dell’attività statutaria ai fini dell'esclusivo perseguimento di finalità civiche, solidaristiche e di utilità sociale.

L’opzione di cui al presente comma è esercitata nella dichiarazione dei redditi.

La plusvalenza sospesa ai sensi del comma 1 concorre a formare il reddito imponibile dell’ente:

a) se i beni sono destinati dall’ente ad altre finalità diverse da quelle di cui al comma 1;

b) se i beni sono ceduti a titolo oneroso o in caso di risarcimento, anche in forma assicurativa, per la perdita o il danneggiamento dei beni.

Nell'ipotesi di cui al comma 2, lettera a), la plusvalenza è costituita dalla differenza tra il valore normale dei beni all’atto della destinazione a finalità diverse ai sensi della medesima lettera a) e il costo non ammortizzato del bene all’atto del passaggio di cui al comma 1.

Nelle ipotesi di cui al comma 2, lettera b), la plusvalenza è costituita dalla differenza fra il corrispettivo o l'indennizzo conseguito all’atto della cessione o del risarcimento, al netto degli oneri accessori di diretta imputazione, e il costo non ammortizzato del bene all’atto del passaggio di cui al comma 1.

La plusvalenza determinata ai sensi dei commi 3 e 4 concorre a formare il reddito per l'intero ammontare nell'esercizio in cui è realizzata ai sensi del comma 2 ovvero, se i beni sono stati posseduti per un periodo non inferiore a tre anni, a scelta dell’ente del Terzo settore, in quote costanti nell'esercizio stesso e nei successivi, ma non oltre il quarto. La scelta deve risultare dalla dichiarazione dei redditi.

Terzo settore e regime forfettario

L'articolo 2 rubricato Regime forfettario per le attività svolte dalle organizzazioni di volontariato e dalle associazioni di promozione sociale

del decreto approvato, in attuazione dei principi di delega di cui all’articolo 7, comma 1, lettera g) della legge n. 111 del 2023 che prevedono una razionalizzazione della disciplina dell'IVA per gli enti del Terzo settore, anche al fine di semplificare gli adempimenti relativi alle attività di interesse generale, al comma 1 modifica la soglia del regime forfettario applicabile dalle associazioni di promozione sociale e dalle organizzazioni di volontariato per le attività commerciali da questi svolte.

La disposizione in commento prevede che, ai fini dell’imposta sul valore aggiunto, le organizzazioni di volontariato e le associazioni di promozione sociale con ricavi, ragguagliati ad anno, non superiori a 85.000 euro applicano il regime forfettario di cui all’articolo 1, commi da 58 a 63, della legge 23 dicembre 2014, n. 190.

In sostanza, la norma innalza, da 65.000 euro a 85.000 euro, la soglia dei ricavi conseguiti entro la quale è consentito l’accesso al regime forfettario prevista dall’articolo 5, comma 15-quinquies, del D.L. n. 146 del 2021.

La citata disposizione prevede che, nell’attesa della piena operatività delle disposizioni del titolo X del Codice del Terzo Settore, le organizzazioni di volontariato e le associazioni di promozione sociale con ricavi, ragguagliati ad anno, ora non superiori a euro 85.000, possano applicare, ai soli fini dell'imposta sul valore aggiunto, il regime speciale di cui all' articolo 1, commi da 58 a 63, della legge 23 dicembre 2014, n. 190.

In questo modo, si è allineata la soglia di ricavi applicabile alle organizzazioni di volontariato e alle APS per l’accesso al regime forfettario a quella applicabile alle persone fisiche che intendono accedere al regime speciale, secondo quanto previsto dall’articolo 1, comma 54, della legge n. 190 del 2014, così come modificato dall'articolo 1, comma 54, lettera a), della legge 29 dicembre 2022 n. 197 (legge di bilancio 2023).

Il successivo comma 2 modifica l’articolo 86, comma 1, del decreto legislativo 3 luglio 2017, n. 117 (Codice del Terzo Settore), che disciplina il regime forfetario per le attività commerciali svolte dalle associazioni di promozione sociale e dalle organizzazioni di volontariato.

In particolare, il citato comma 2 fissa la soglia dei ricavi per l’accesso al regime a 85.000 euro o alla diversa soglia che dovesse essere armonizzata in sede europea.

Allegati: -

IVA terzo settore: proroga al 2036

Pubblicato in GU n 288 del 12 dicembre il Dlgs n 186/2025 con Disposizioni in materia di Terzo settore, crisi d'impresa, sport e imposta sul valore aggiunto.

Il Decreto entra in vigore dal 13 dicembre.

Tra le norme quella che disciplina la proroga dell'entrata in vigore del regime IVA per gli enti in oggetto, e quindi la proroga per 10 anni dell'esclusione Iva.

Vediamo maggiori dettagli.

IVA terzo settore: proroga al 2036

Il decreto legislativo, in attuazione della delega al Governo sulla riforma fiscale (legge 9 agosto 2023, n. 111), introduce disposizioni in materia di terzo settore, crisi d’impresa, sport e imposta sul valore aggiunto.

Attenzione al fatto che sul testo è stata acquisita l’intesa in Conferenza unificata, inoltre, sono state apportate modifiche che tengono conto dei pareri espressi dalle competenti Commissioni parlamentari e delle interlocuzioni con la Commissione europea.

In materia fiscale, fra le principali modifiche, è stata inserita una proroga al 2036 dell’entrata in vigore delle norme che avrebbero richiesto l’assoggettamento agli obblighi strumentali ai fini IVA, di tenuta della contabilità e fatturazione, per gli enti benefici che svolgono prestazioni nei confronti dei propri associati.

Il Sottosegretatio Mantovano a margine del Cdm ha commentato che: "è un risultato positivo e concreto. Il confronto con la Commissione europea ha permesso di riconoscere la specificità delle prestazioni che gli enti benefici svolgono nei confronti dei propri associati. Questo rinvio assicura la necessaria continuità operativa e la semplificazione degli adempimenti burocratici per una vasta platea di associazioni, tutelando efficacemente la loro missione sociale. Si è raggiunta una soluzione che garantisce stabilità al Terzo Settore, preservando il suo ruolo essenziale nel tessuto sociale della Nazione"

Come evidenziato dalla relazione illustrativa al decreto, lo schema di norma in esame intende modificare l’articolo 1, comma 683, della legge n. 234 del 2021 (Legge di Bilancio 2022) per rinviare al 1° gennaio 2036 l’applicazione del nuovo regime di esenzione IVA per le operazioni realizzate dagli enti associativi di cui all’articolo 5, comma 15-quater, del decreto-legge n. 146 del 2021, attualmente prevista per il 1° gennaio 2026.

La modifica del regime fiscale IVA di talune prestazioni rese da enti associativi è stata disposta al fine di superare la procedura d’infrazione 2008/2010, con la quale la disciplina nazionale era stata censurata per aver escluso dal campo di applicazione dell’IVA le operazioni effettuate dagli enti associativi aventi una specifica natura o qualifica (associazioni politiche, sindacali e di categoria, religiose, assistenziali, culturali sportive dilettantistiche, di promozione sociale e di formazione extra-scolastica della persona), dietro corrispettivo specifico o contributo supplementare e in ossequio ai fini istituzionali dell’ente.

In tale contesto, è stato quindi integrato l’articolo 10 del d.P.R. n. 633 del 1972 per rendere esenti dall’imposta le operazioni appena citate e precedentemente escluse dal campo di applicazione dell’IVA, a condizione di non provocare distorsioni della concorrenza.

L’articolo 1, comma 683, della citata legge n. 234 del 2021 ha originariamente fissato la decorrenza del citato articolo 5, comma 15-quater al 1° gennaio 2024.

Con l’articolo 4, comma 2-bis, del DL n. 51 del 2023 il medesimo termine è stato posticipato al 1° luglio 2024; successivamente, l’articolo 3, comma 12-sexies, del DL n. 215 del 2023 ha previsto che l’articolo 5, comma 15-quater si applichi a decorrere dal 1° gennaio 2025; da ultimo, l’applicazione del citato articolo 5, comma 15-quater è stata prorogata al 1° gennaio 2026 con l’articolo 3, comma 10, del DL 27 dicembre 2024, n. 202.

La proroga è in linea con le osservazioni di cui alla lettera a) del parere della 6^ Commissione (Finanze) del Senato e di cui alla lettera b) del parere della VI Commissione (Finanze e tesoro) della Camera dei deputati, con le quali è stato chiesto al Governo di valutare l’adozione di misure volte a mantenere il vigente regime di esclusione dall'IVA per le operazioni poste in essere dagli enti associativi non commerciali.