-

Tax credit sponsorizzazioni sportive: domande entro il 10.08

Il Dipartimento dello sport informa che entro il 10 agosto è possibile richiedere sulla apposita piattaforma il credito di imposta per le sponsorizzazioni sportive per le spese sostenute nel I trimestre 2023.

Successivamente verrà pubblicato un avviso per le altre spese dell'anno 2023.

Vediamo tutte le regole della agevolazione.

Credito sponsorizzazioni sportive: che cos’è e i beneficiari

La legge di bilancio 29/12/2022 n. 197, art. 1, comma 615, lettera a), ha apportato modificazioni all’articolo 9, comma 1, del decreto-legge 27 gennaio 2022, n. 4, convertito, con modificazioni, dalla legge 28 marzo 2022, n. 25, e ha esteso il credito di imposta, già previsto per l’anno 2022, anche per gli investimenti effettuati tra il 1° gennaio e il 31 marzo 2023, prevedendo che il contributo riconosciuto, sotto forma di credito d'imposta, non possa essere comunque superiore a 10.000,00 euro per ogni soggetto richiedente.

Il tetto massimo complessivo autorizzato dalla norma è pari a euro 35.000.000,00.

I destinatari della misura sono:

- i lavoratori autonomi, le imprese e gli enti non commerciali che hanno effettuato investimenti in campagne pubblicitarie, incluse le sponsorizzazioni, nei confronti di leghe che organizzano campionati nazionali a squadre,

- ovvero società sportive professionistiche e società e associazioni sportive dilettantistiche iscritte al Registro nazionale delle attività sportive dilettantistiche (che ha sostituito il precedente Registro CONI) in possesso dei seguenti requisiti:

- che siano operanti in discipline ammesse ai Giochi Olimpici e paralimpici;

- che svolgano attività sportiva giovanile;

- soggetti beneficiari i cui ricavi, di cui all'articolo 85, comma 1, lettere a) e b), del Testo Unico delle imposte sui redditi approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, relativi al periodo d'imposta 2019 e comunque prodotti in Italia, siano almeno pari a 150.000,00 euro e non superiori a 15 milioni di euro;

- l'investimento in campagne pubblicitarie deve essere di importo complessivo non inferiore a 10.000,00 euro.

Il contributo, riconosciuto sotto forma di credito d'imposta, è pari al 50% degli investimenti effettuati a decorrere dal 1° gennaio 2023 e fino al 31 marzo 2023.

Credito sponsorizzazioni sportive: le domande entro il 10 agosto

La domanda di riconoscimento del suddetto contributo può essere effettuata tramite la piattaforma online attivata a partire dalle ore 12 dell’11 giugno 2024 e fino alle ore 23.59 del 10 agosto 2024.

Non saranno prese in considerazione domande che perverranno con modalità diversa da quella prevista o al di fuori dei termini stabiliti.

Si precisa che la procedura riguarda esclusivamente le richieste afferenti al primo trimestre 2023 e non al terzo trimestre 2023 che sarà oggetto di una successiva procedura

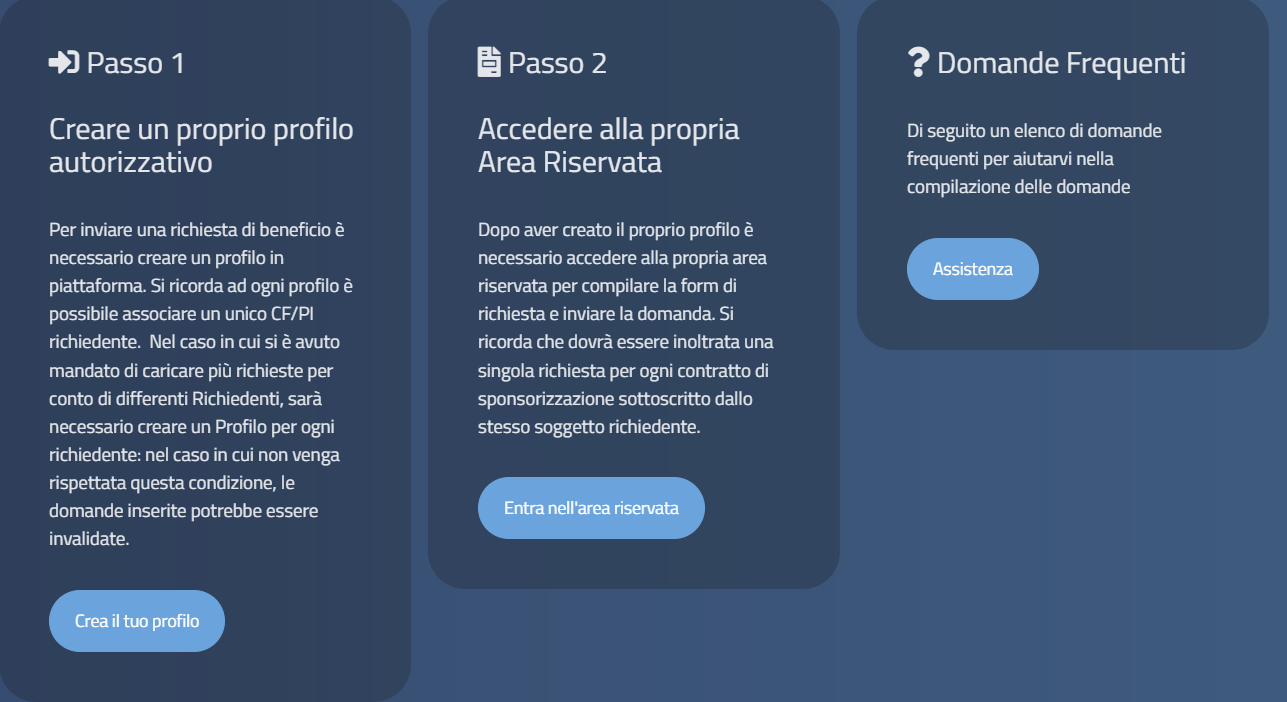

Ecco i passaggi per richiedere il credito di imposta:

Si sottolinea che per presentare la domanda occorrono i seguenti dati:

- Identificativi del contratto di sponsorizzazione (numero e data)

- Copia della fattura elettronica

- Copia della quietanza di bonifico o versamento assegno

- Dati relativi all'ente sponsorizzato (Denominazione, sede legale, codice fiscale / partita IVA, tipologia di sport olimpico praticato

- Dati relativi all'Asseveratore (dati personali, numero e albo di appartenenza)

-

Erogazioni per ONLUS, OV, APS, ETS: deducibilità nel 730/2024

Entro il 30 settembre occorre inviare il modello 730/2024 con i redditi conseguiti nell'anno di imposta 2023.

Tra gli oneri deducibili dal reddito vi sono le Erogazioni liberali in denaro o in natura in favore di

- ONLUS,

- organizzazioni di volontariato,

- APS

- e altri ETS iscritti nel RUNTS.

Vediamo come indicarle nella dichiarazione dei redditi.

Deducibilità nel 730/2024 delle erogazioni liberali per ETS

A partire dall’anno d’imposta 2018 le liberalità in denaro o in natura erogate a favore delle organizzazioni non lucrative di utilità sociale (ONLUS), delle organizzazioni di volontariato e delle associazioni di promozione sociale sono deducibili dal reddito complessivo netto del soggetto erogatore nel limite del 10 per cento del reddito complessivo dichiarato.

Dal 2022 la stessa agevolazione è prevista anche per le erogazioni in denaro o in natura erogate a favore degli enti del terzo settore (ETS) iscritti nel Registro unico del terzo settore (RUNTS).

È possibile fruire della deduzione a condizione che le liberalità ricevute siano utilizzate dagli ETS per lo svolgimento dell’attività statutaria volta al perseguimento di finalità civiche, solidaristiche e di utilità sociale.

Qualora la deduzione sia di ammontare superiore al reddito complessivo dichiarato l’eccedenza può essere computata in aumento dell’importo deducibile dal reddito complessivo dei periodi d’imposta successivi, ma non oltre il quarto, fino a concorrenza del suo ammontare.

Con decreto del Ministro del lavoro e delle politiche sociali 28 novembre 2019, pubblicato nella Gazzetta Ufficiale n. 24 del 30 gennaio 2020, sono state individuate le tipologie di beni che danno diritto alla detrazione dall’imposta o alla deduzione dalla base imponibile ai fini delle imposte sui redditi e sono stabiliti i criteri e le modalità di valorizzazione dei beni che possono formare oggetto delle erogazioni liberali in natura.Attenzione al fatto che l’erogazione deve essere effettuata tramite versamento bancario o postale nonché tramite sistemi di pagamento previsti dall’art. 23 del d.lgs. n. 241 del 1997 quali: carte di credito, carte di debito, carte prepagate, assegni bancari e circolari.

La deduzione non spetta per le erogazioni effettuate in contanti.

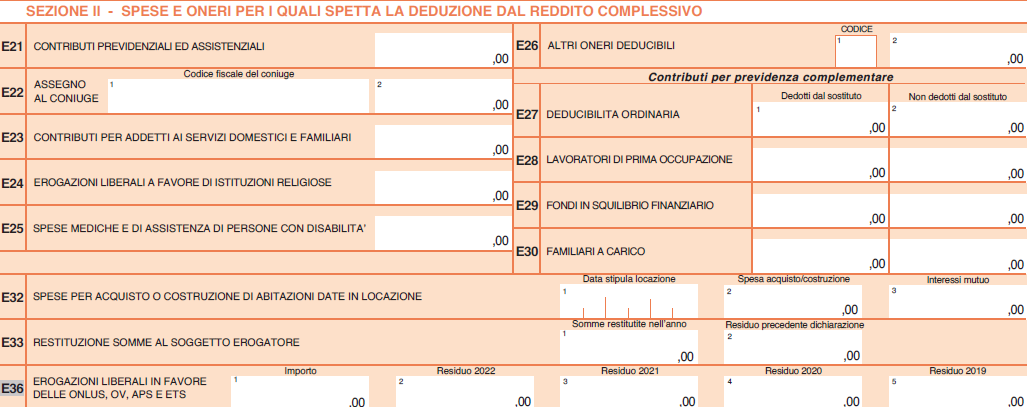

Rigo E36 del Modello 730: erogazioni liberali agli enti

Le erogazioni di cui si tratta vanno indicate nel rigo E36 nel Modello 730/2024.

In particolare, nel quadro E nella sezione II ai righi da E21 a E36 vanno indicate le spese e oneri per i quali spetta la deduzione dal reddito complessivo.

Nel rigo E36 vanno indicate:

- Colonna 1 (Importo): riportare l’importo delle erogazioni liberali effettuate nel corso del 2023.

- Colonna 2 (Residuo 2022): indicare l’importo riportato nel rigo 153, colonna 4 (8 per il coniuge), del prospetto di liquidazione (Mod. 730-3) del Mod. 730/2023 o quello indicato nel rigo RN47, colonna 38, del Mod. REDDITI PF 2023.

- Colonna 3 (Residuo 2021): indicare l’importo riportato nel rigo 153, colonna 3 (7 per il coniuge), del prospetto di liquidazione (Mod. 730-3) del Mod. 730/2023 o quello indicato nel rigo RN47, colonna 37, del Mod. REDDITI PF 2023.

- Colonna 4 (Residuo 2020): indicare l’importo riportato nel rigo 153, colonna 2 (6 per il coniuge), del prospetto di liquidazione (Mod. 730-3) del Mod. 730/2023 o quello indicato nel rigo RN47, colonna 43, del Mod. REDDITI PF 2023.

- Colonna 5 (Residuo 2019): indicare l’importo riportato nel rigo 153, colonna 1 (5 per il coniuge), del prospetto di liquidazione (Mod. 730-3) del Mod. 730/2023 o quello indicato nel rigo RN47, colonna 47, del Mod. REDDITI PF 2023

-

Fondo perduto piscine e impianti sportivi 2024: possibile modificare l’IBAN dal 1° luglio

Con Avviso del Dipartimento dello sport, si comunica che a partire dalle ore 12.00 del prossimo 1° luglio le ASD/SSD beneficiarie del contributo a fondo perduto per la gestione di impianti natatori e di impianti sportivi diversi dai natatori di cui al D.P.C.M. del 24 marzo 2023 potranno accedere alla piattaforma attivata dal Dipartimento, raggiungibile al link:

- https://avvisibandi.sport.governo.it/,

- al solo scopo di modificare i dati dell’iban entro il termine di 20 giorni decorrenti dalla pubblicazione di questo avviso, ovvero dal 26 giugno.

Fondo perduto piscine e impianti sportivi 2024: avviso per modifiche IBAN

Il Dipartimento, nello stesso avviso del 26 giugno ha precisato che nessun adempimento è richiesto qualora l’IBAN non sia cambiato.

Inoltre, si comunica che l'erogazione avverrà comunque in maniera automatica nei confronti dei beneficiari dei contributi di cui al D.P.C.M. del 24 marzo 2023 in base a quanto stabilito dagli articoli 3 e 4 del decreto di riparto del Ministro per lo Sport e i Giovani di concerto con il Ministro dell’Economia e delle Finanze dell’11 aprile 2024.

- I soggetti interessati a richiedere maggiori informazioni possono anche rivolgersi a seguente indirizzo: [email protected].

indicato dal Dipartimento.

-

Imposta di registro fissa nel patto di riservato dominio per APS

L'Agenzia delle Entrate con la risposta a interpello n 135 del 18 giugno replica ad un'APS che intende acquistare un immobile con patto di riservato dominio.

In dettaglio, ai sensi dell'articolo 1523 del codice civile, vuola acquistare tre locali commerciali in 10 rate semestrali di pari importo, senza interessi, da giugno 2024 a giugno 2029; al pagamento dell'ultima rata di prezzo, si verificherà il trasferimento della proprietà.

L'Istante intende «direttamente utilizzare i beni per l'attuazione dei propri scopi istituzionali e del proprio oggetto ed a tal fine intende rendere, contestualmente alla stipula dell'atto, apposita dichiarazione in tal senso, come disposto dall'articolo 82, comma 4, del d.lgs. 3 luglio 2017 n. 117».

Ciò posto, chiede di conoscere se, con riferimento al suddetto contratto, stipulato ai sensi del citato articolo 1523 del codice civile, in cui il trasferimento del diritto di proprietà avviene con il pagamento dell'ultima rata, sia applicabile l'agevolazione di cui al predetto articolo 82 e, quindi, siano dovute nella misura fissa le imposte di registro, ipotecaria e catastale, rendendo l'apposita dichiarazione, prevista dal citato articolo, di impegnarsi ad «utilizzare i beni entro cinque anni dal trasferimento, in diretta attuazione degli scopi istituzionali e dell'oggetto sociale».Vediamo la risposta delle Entrate.

Imposta di registro nel patto di riservato dominio per APS

Con l'interpello in oggetto le entrate forniscono un chiarimento sulla fattispecie di acquisto mediante un contratto di vendita ''con riserva di proprietà'', ai sensi degli articoli 1523 e ss. del codice civile, ai fini della fruizione dell'agevolazione

di cui all'articolo 82, comma 4, del decreto legislativo 3 luglio 2017, n. 117 (c.d. ''Codice del Terzo settore'') relativa alla imposta di registro per gli ETS.

Tale norma dispone che «Le imposte di registro, ipotecaria e catastale si applicano in misura fissa per gli atti traslativi a titolo oneroso della proprietà di beni immobili e per gli atti traslativi o costituitivi di diritti reali immobiliari di godimento a

favore di tutti gli enti del Terzo settore di cui al comma 1, incluse le imprese sociali, acondizione che i beni siano direttamente utilizzati, entro cinque anni dal trasferimento, in diretta attuazione degli scopi istituzionali o dell'oggetto sociale e che l'ente renda, contestualmente alla stipula dell'atto, apposita dichiarazione in tal senso. In caso di

dichiarazione mendace o di mancata effettiva utilizzazione del bene in diretta attuazione degli scopi istituzionali o dell'oggetto sociale, è dovuta l'imposta nella misura ordinaria, nonché la sanzione amministrativa pari al 30 per cento dell'imposta dovuta oltre agli interessi di mora decorrenti dalla data in cui l'imposta avrebbe dovuto essere versata».

È, dunque, prevista l'applicazione delle imposte di registro, ipotecaria e catastale nella misura fissa di 200 euro, per gli atti traslativi a titolo oneroso della proprietà di beni immobili e per gli atti traslativi o costituitivi di diritti reali immobiliari di godimento a favore degli enti del Terzo settore, a condizione che i beni vengano direttamente

utilizzati, entro cinque anni dal trasferimento, in attuazione degli scopi istituzionali o dell'oggetto sociale e che l'ente renda, contestualmente alla stipula dell'atto, apposita dichiarazione in tal senso.Con riferimento alla compravendita di immobili ''con patto di riservato dominio'', ovvero ''con riserva di proprietà'', l'articolo 1523 del codice civil stabilisce che «Nella vendita a rate con riserva della proprietà, il compratore acquista la proprietà della cosa con il pagamento dell'ultima rata di prezzo, ma assume i rischi dal momento della consegna».

Allegati:

L'effetto traslativo non si verifica al momento della conclusione del contratto per effetto dell'incontro delle volontà delle parti, bensì, in un momento successivo, al pagamento dell'ultima rata di prezzo da parte del compratore.

Pertanto, il bene rimane di proprietà del venditore sino al pagamento dell'ultima rata del prezzo, pur essendo il compratore immesso nel possesso del bene.

Sotto il profilo fiscale, l'articolo 27, comma 3, del d.P.R. 26 aprile 1986, n. 131 (di seguito ''TUR'') dispone che «Non sono considerati sottoposti a condizione sospensiva le vendite con riserva di proprietà e gli atti sottoposti a condizione che ne fanno dipendere gli effetti dalla mera volontà dell'acquirente o del creditore».

Ai fini fiscali, dunque, le vendite ''con riserva di proprietà'' non sono considerate sottoposte a condizione sospensiva e, pertanto, come chiarito con la circolare 21 febbraio 2014, n. 2/E (paragrafo 5.2), «ai fini dell'imposta di registro, il contratto in questione è parificato a quelli traslativi».

Tale disposizione determina l'anticipazione della tassazione ai fini dell'imposta di registro secondo le modalità ordinarie, ovvero con l'applicazione dell'aliquota proporzionale, al momento della stipula del contratto di compravendita con riserva di

proprietà e, quindi, prima del pagamento dell'ultima rata di prezzo.

In altri termini, ai fini della tassazione indiretta, in base all'articolo 27, comma 3, del TUR, sussiste un'equiparazione tra il contratto di compravendita e quello di compravendita ''con riserva di proprietà''.

Tenuto conto di detta equiparazione, in linea con la ratio dell'articolo 82, comma 4, del Codice del Terzo Settore, si ritiene che l'agevolazione ivi prevista, si applica anche nell'ipotesi di acquisto effettuato ai sensi dell'articolo 1523 del codice civile.

Nella fattispecie in esame, si ritiene che l'APS possa fruire dell'applicazione della tassazione agevolata di cui al citato articolo 82, comma 4, all'atto di compravendita in esame, fermo restando che i beni siano direttamente utilizzati, entro cinque anni dalla data della stipula della suddetta compravendita ''con riserva di proprietà'', in diretta attuazione degli scopi istituzionali o dell'oggetto sociale e che l'ente renda, contestualmente alla stipula dell'atto, apposita dichiarazione in tal senso. -

ETS e concorso per artisti con disabilità: disegniamo la fortuna

“Disegniamo la Fortuna” è un concorso dedicato agli artisti con disabilità che vedranno le loro opere valutate da una giuria d’eccezione e rappresentate sui biglietti della Lotteria Italia.

L’iniziativa parte dall’Agenzia delle Dogane e dei Monopoli (ADM) e la partecipazione è aperta agli Enti del Terzo settore che sono impegnati in attività di promozione dei valori solidaristici e di integrazione sociale. Gli enti che intendono partecipare devono inviare la domanda di iscrizione entro il 10.06.2024.

Di seguito ulteriori dettagli.

ETS e concorso per artisti con disabilità: oggetto e finalità

Il bando “Disegniamo la fortuna con ADM” del 14 maggio 2024, emesso dall’Agenzia delle dogane e dei monopoli (ADM), stabilisce l'oggetto e le finalità dell’iniziativa.

L’iniziativa è promossa in occasione della Lotteria Italia 2024. L'obiettivo principale è coinvolgere artisti integrati nelle attività degli enti del Terzo settore nella realizzazione del bozzetto di un’immagine da inserire nel biglietto della Lotteria Italia. Gli artisti coinvolti devono considerare il biglietto della lotteria non solo come un semplice segno distintivo dell’evento ludico, ma come un mezzo per trasmettere messaggi e valori di solidarietà e integrazione sociale.

Finalità:

- Celebrazione della disabilità e dell'arte: L'iniziativa mira a celebrare il tema "Disabilità e Arte", mettendo in evidenza l'impegno degli enti del Terzo settore nel promuovere l'integrazione sociale, il benessere e il talento artistico delle persone con disabilità.

- Promozione della visibilità del Terzo settore: L'iniziativa vuole dare maggiore visibilità agli enti del Terzo settore, sottolineando l'importanza della loro opera nella società.

- Inclusione sociale: Si intende evidenziare l’importanza dell’inclusione sociale e della diversità come fattori di stimolo al progresso artistico, economico e sociale del paese.

In sintesi, l’iniziativa non solo supporta l’evento della Lotteria Italia, ma promuove anche l’integrazione e la valorizzazione artistica delle persone con disabilità, contribuendo alla diffusione di valori sociali positivi.

ETS e concorso per artisti con disabilità: destinatari del bando

L'articolo 2 specifica i destinatari del bando:

- Enti del Terzo Settore: La partecipazione è aperta agli enti del Terzo settore che sono impegnati in attività di promozione dei valori solidaristici e di integrazione sociale. Questo include enti attivi in ambito artistico, di assistenza socio-sanitaria e di supporto alle persone con disabilità.

- Obiettivi per gli enti partecipanti:

- Promozione della propria immagine: Attraverso l’iniziativa, gli enti hanno l’opportunità di promuovere la propria immagine e i valori sottesi alla propria missione istituzionale.

- Massimo di cinque bozzetti: Ogni ente può partecipare con un massimo di cinque bozzetti, che devono essere realizzati da soggetti con disabilità integrati nelle attività degli enti stessi.

L'iniziativa mira a coinvolgere direttamente gli enti del Terzo settore, offrendo loro una piattaforma per esprimere e promuovere il valore della loro missione attraverso l'arte e la creatività delle persone con disabilità.

ETS e concorso per artisti con disabilità: opere

L'articolo 3 stabilisce che le opere devono riflettere il tema dell'integrazione sociale attraverso l'arte e devono essere presentate con una chiara spiegazione delle scelte artistiche e metodologiche, insieme a un profilo dettagliato degli artisti coinvolti.

Di seguito i requisiti e le caratteristiche delle opere che possono essere presentate per l'iniziativa.

Requisiti delle Opere:

- Libertà di Espressione Artistica: gli artisti partecipanti hanno la più ampia libertà di espressione artistica e di scelta delle tecniche esecutive per realizzare l'opera.

- Bozzetto: le opere devono essere realizzate in forma di bozzetto, secondo le indicazioni contenute nell'allegato 1 “Istruzioni operative”.

- Tema dell'Opera: il bozzetto deve celebrare il tema “Disabilità e Arte”, ispirato all'impegno degli enti del Terzo settore per favorire l'integrazione sociale, il benessere e il talento artistico delle persone coinvolte.

- Presentazione dell'Opera:

- Il bozzetto deve essere accompagnato da una scheda sintetica che contenga:

- Presentazione dell’opera.

- Scelte alla base del lavoro presentato.

- Collegamenti con gli obiettivi e la tematica dell'iniziativa.

- Metodologia adottata.

- Profilo degli artisti coinvolti come autori o coautori.

- Il bozzetto deve essere accompagnato da una scheda sintetica che contenga:

- Inserimento nel Biglietto della Lotteria Italia: il bozzetto è destinato ad essere inserito nella parte frontale del biglietto della Lotteria Italia 2024.

ETS e concorso per artisti con disabilità: selezione opere

Il processo di selezione garantisce che le opere scelte siano non solo tecnicamente valide e originali, ma anche allineate con i valori di inclusione sociale e promozione artistica che l'iniziativa intende celebrare. L'articolo 4 descrive il processo di selezione delle opere partecipanti all'iniziativa.

Processo di Selezione:

- Prima Fase di Valutazione:

- L'Agenzia valuta il rispetto dei requisiti soggettivi e oggettivi specificati negli articoli 2 e 3.

- Viene verificata la rispondenza alle caratteristiche tecniche richieste.

- Si valuta la pertinenza delle opere ai valori promossi tramite l'iniziativa.

- Seconda Fase di Valutazione:

- I lavori che superano la prima fase e i relativi enti promotori vengono ammessi alla seconda fase.

- Una Commissione valuta le opere basandosi su:

- Valore estetico.

- Originalità.

- Grado di complessità dell’opera.

- Percorso creativo e tecnica utilizzata.

- Selezione Finale: la Commissione individua le dodici opere destinate a essere riprodotte sui biglietti della Lotteria Italia 2024.

- Cerimonia di Premiazione: gli artisti autori delle opere selezionate e gli enti di appartenenza ricevono rispettivamente un attestato di merito e una stampa dei bozzetti durante una cerimonia apposita.

ETS e concorso per artisti con disabilità: presentazione domande e termini

In merito ai termini e alla scadenza per l'invio della domanda:

- Scadenza per l'Invio della Domanda di Iscrizione: la domanda di iscrizione, insieme ai bozzetti delle opere e all'informativa (allegato 3), deve essere inviata entro le ore 23.59 del 10 giugno 2024.

- Selezione delle Opere Finaliste: la selezione delle opere finaliste da parte della Commissione di valutazione deve essere completata entro il 21 giugno 2024.

- Possibilità di Modifica dei Termini: l'Agenzia si riserva la possibilità di modificare i termini sopra indicati in base a esigenze organizzative legate alla Lotteria Italia 2024.

Per quanto riguarda la presentazione delle domande:

- Documenti Richiesti:

- Gli enti che intendono partecipare devono inviare all'indirizzo email [email protected]entro il termine indicato, i seguenti documenti:

- I bozzetti in formato PDF, prodotti secondo le indicazioni contenute nelle "Istruzioni operative" (allegato 1).

- La scheda sintetica di iscrizione (allegato 2), debitamente compilata e sottoscritta dal rappresentante legale dell'ente o da chi ha poteri di rappresentanza, unitamente a una copia di un documento di riconoscimento, dell'atto costitutivo dell'ente e del relativo Statuto.

- Informativa sul trattamento dei dati personali (allegato 3), sottoscritta da ogni artista o da chi ne ha la rappresentanza legale.

- Gli enti che intendono partecipare devono inviare all'indirizzo email [email protected]entro il termine indicato, i seguenti documenti:

- Comunicazioni Aggiuntive: tutte le ulteriori comunicazioni inerenti all’iniziativa devono essere inviate allo stesso indirizzo email.

- Esclusione dal Procedimento: l'Agenzia si riserva la facoltà di escludere in ogni momento gli enti che non presentano requisiti morali coerenti con l'iniziativa. Questo sarà valutato considerando, ove applicabili, i principi e i criteri di esclusione delle vigenti disposizioni in materia di procedure ad evidenza pubblica e di aggiudicazione dei contratti pubblici.

Ti potrebbero essere utili:

- Agevolazioni disabili e Legge 104 – E book di A. Donati

- la circolare sui chiarimenti dell'Agenzia IVA agevolata veicoli disabili

- l' eBook Facile per tutti "Guida ai congedi straordinari"

- il completo manuale La tutela dei soggetti disabili (normativa e fac simili di atti e ricorsi) di P. Bertolaso – Libro di carta Maggioli editore, 324 pagine

-

RASD e adempimenti del Notaio per le ASD con personalità giuridica

Il nuovo RASD e i relativi adempimenti ai fini della iscrizione della ASD viene approfondito nello Studio n 2/2024 dei Notai.

In particolare, il documento esamina il procedimento di acquisto della personalità giuridica delle ASD mediante iscrizione al nuovo Registro delle attività sportive dilettantistiche.

Si approfondisce l’insieme dei controlli e adempimenti cui è tenuto il notaio:

- sia nell’ipotesi di iscrizione di enti di nuova costituzione o preesistenti ma privi di personalità giuridica,

- sia in caso di iscrizione di associazioni già in precedenza iscritte nel registro delle persone giuridiche o nel RUNTS.

Successivamente è analizzato il procedimento di iscrizione delle modifiche statutarie delle ASD con personalità giuridica.

Infine, si individua la disciplina applicabile in caso di associazione non riconosciuta iscritta al RASD che intenda acquistare la personalità giuridica mediante iscrizione nel registro delle persone giuridiche o nel RUNTS.

Iscrizione al RASD di ASD con personalità giuridica

Lo studio in oggetto, tra l'altro, evidenzia che, l’art. 14 d.lgs. 39/2021 disciplina anche l’iscrizione al RASD di ASD già in possesso della personalità giuridica per effetto della pregressa iscrizione o nel registro delle persone giuridiche o nel RUNTS prevedendo:

- per le prime, la sospensione dell’efficacia dell'iscrizione nei registri delle persone giuridiche e al contrario,

- per le seconde, la conservazione dell’efficacia dell'iscrizione nel RUNTS.

La norma non definisce, però, sottolineano i notai, gli adempimenti cui è tenuto il notaio che riceva il verbale contenente la decisione, da parte dei predetti enti, di acquisire la qualifica di ASD iscrivendosi al RASD come associazione già con personalità giuridica.

Il comma 2 dell’art. 14 d.lgs. 39/2021 contempla, infatti, esclusivamente l’ipotesi del notaio che abbia redatto:

- “l'atto costitutivo e lo statuto di una associazione”

- o “il verbale della assemblea straordinaria di una associazione sportiva dilettantistica già costituita quale associazione non riconosciuta”.

Lo studio si interroga sul fatto che, la norma sembrerebbe escludere, testualmente, l’obbligo, in capo al notaio, di effettuare i controlli e procedere alla comunicazione all’organismo affiliante e al deposito al RASD in caso di ASD già iscritte nei registri delle persone giuridiche o nel RUNTS.

Ciò premesso in caso di iscrizione al RASD di associazioni già in possesso della personalità giuridica non sarebbero necessari:

- né il controllo delle condizioni previste dalla legge per la costituzione dell'ente e, in particolare, dalle disposizioni del decreto con riferimento alla natura dilettantistica,

- né del patrimonio minimo, che sono invece richiesti per l’iscrizione con contestuale acquisto della personalità giuridica.

Tuttavia, spiegano i Notai, una simile interpretazione non appare coerente:

- con il fatto che le modifiche statutarie delle associazioni con personalità giuridica devono risultare da atto pubblico e, quindi, sono di competenza del notaio,

- e che l’iscrizione come ASD con personalità giuridica non possa avvenire se non in presenza dei medesimi requisiti legali e patrimoniali previsti per la costituzione ex novo di ASD con personalità giuridica

Pertanto, così come in caso di iscrizione di ASD con personalità giuridica di nuova costituzione o ASD preesistente che intenda acquisire la personalità giuridica la verifica sia delle condizioni previste dalla legge:

- per la sussistenza della natura di ente sportivo dilettantistico,

- sia del patrimonio minimo,

è di competenza del notaio, il quale è poi tenuto ad effettuare la comunicazione all’organismo affiliante e il deposito al RASD, sembra logico ipotizzare l’obbligo di effettuare i predetti adempimenti anche in caso di iscrizione come ASD di enti già in possesso della personalità giuridica.

Allegati: -

Avviso INAIL formazione reinserimento disabili in scadenza

Sta per scadere il termine per le domande relative al bando Inail per il finanziamento di progetti di formazione su reinserimento e integrazione lavorativa delle persone con disabilita' da lavoro, relativo al 2023.La scadenza è fissata al 17 maggio 2024.

Scarica qui il manuale operativo per la predisposizione delle domande.

Sono disponibili 2,5 milioni di euro che saranno assegnati, fino ad esaurimento con una graduatoria nazionale in base all'ordine cronologico di presentazione delle domande che si potranno inviare dal 6 al 17 maggio 2024.

In data 8 aprile sul sito INAIL sono state pubblicate numerose FAQ di chiarimenti.

Vediamo i dettagli sui requisiti e le modalità di partecipazione.

Avviso INAIL formazione reinserimento disabili 2023: i beneficiari

I soggetti destinatari dei finanziamenti sono:

- a) associazioni dei datori di lavoro e dei lavoratori comparativamente più rappresentative sul piano nazionale, a esclusione delle associazioni e delle federazioni ad esse aderenti. Le predette associazioni, per l'attuazione dei progetti di formazione/informazione, possono avvalersi delle associazioni territoriali ad esse riferibili e delle loro società di servizi

- b) patronati;

- c) enti bilaterali;

- d) associazioni senza fini di lucro che hanno per oggetto la tutela del lavoro, l'assistenza e la promozione delle attivita' imprenditoriali, la progettazione e l'erogazione di percorsi formativi e di alternanza, la tutela della disabilità.

Avviso INAIL formazione reinserimento 2023: Importi e spese finanziabili

L'importo finanziabile sarà ' calcolato in funzione del numero dei partecipanti e delle ore in cui si articolano i moduli prescelti nonche' della modalita' di svolgimento in presenza o in videoconferenza sincrona di ciascuna edizione dell'iniziativa formativa/informativa.

In ogni caso:

- per le iniziative formative/informative svolte in presenza e' previsto un costo orario pari a euro 20 a partecipante, mentre

- per le iniziative svolte in videoconferenza con modalita' sincrona il costo orario e' pari 15 euro a partecipante.

Il finanziamento complessivo di ciascun progetto non potrà essere superiore a euro 120.000.

Formazione e reinserimento disabili: a chi si rivolgono i progetti?

Alcune faq pubblicate dall'INAIL chiariscono che è possibile coinvolgere come discenti delle attività formative/informative anche i lavoratori impiegati presso il soggetto proponente. Infatti l’avviso pubblico non prevede requisiti particolari ai fini della individuazione dei destinatari delle attività formative/informative (lavoratori, datori di lavoro e

soggetti in cerca di nuova occupazione ai sensi dell’art. 19, comma 1, del d.lgs. n. 150/2015) limitandosi a stabilire che, per ciascun progetto, il numero dei

partecipanti non deve superare il limite complessivo massimo di 400 a livello nazionale.

Avviso Inail formazione e reinserimento disabili: le domande

Sul sito www.inail.it – ACCEDI AI SERVIZI ONLINE – i destinatari del finanziamento avranno a disposizione, a breve, una procedura informatica che consentira' loro, attraverso un percorso guidato, di inserire la domanda di finanziamento e la documentazione da allegare con le modalita' indicate nell'avviso pubblico.

Per informazioni e assistenza sull'avviso pubblico sono disponibili:

- il numero telefonico 06.6001 del Contact center Inail sia da rete fissa sia da rete mobile,

- il servizio Inail Risponde, nella sezione Supporto del sito.