-

Modello 770/2023: guida per l’invio

Il Modello 770/2023 deve essere utilizzato dai sostituti d’imposta, comprese le Amministrazioni dello Stato, per comunicare in via telematica all’Agenzia delle Entrate:

- i dati fiscali delle ritenute operate nel 2022,

- i relativi versamenti,

- le eventuali compensazioni effettuate,

- il riepilogo dei crediti,

- gli altri dati contributivi e assicurativi.

Il Modello 770/2023 va presentato entro il prossimo 31 ottobre e tal fine ricordiamo che con il Provvedimento n 25954 del 27 gennaio le Entrate hanno approvato il Modello e istruzioni da utilizzare.

Anche quest'anno

Attenzione al fatto che viene confermata la facoltà per i sostituti d’imposta di suddividere il modello 770 in massimo 3 invii.

770/2023: i dati da indicare

In particolare il modello 770 viene utilizzato per comunicare in via telematica all’Agenzia delle Entrate le ritenute operate su:

- redditi di lavoro dipendente e assimilati;

- redditi di lavoro autonomo, provvigioni e redditi diversi;

- dividendi, proventi e redditi di capitale, ricomprendendo le ritenute su pagamenti relativi a bonifici disposti per il recupero del patrimonio edilizio e per interventi di risparmio energetico;

- locazioni brevi inserite all’interno della Certificazione unica;

- somme liquidate a seguito di pignoramento presso terzi;

- somme liquidate a titolo di indennità di esproprio;

- somme percepite a seguito di cessioni volontarie nel corso di procedimenti espropriativi, nonché di somme comunque dovute per effetto di acquisizioni coattive conseguenti ad occupazioni d’urgenza.

L'invio del modello 770 è possibile a condizione che il sostituto abbia trasmesso la Certificazione unica e, se richiesta, la Certificazione.

770/2023: soggetti obbligati e modalità di invio

Sono obbligati a presentare il Modello 770/2023:

- i soggetti che nel 2022 hanno corrisposto somme o valori soggetti a ritenuta alla fonte su redditi di capitale, compensi per avviamento commerciale, contributi ad enti pubblici e privati, riscatti da contratti di assicurazione sulla vita, premi, vincite ed altri proventi finanziari, ivi compresi quelli derivanti da partecipazioni a organismi di investimento collettivo in valori mobiliari di diritto estero, utili e altri proventi equiparati derivanti da partecipazioni in società di capitali, titoli atipici, e redditi diversi,

- i soggetti che hanno corrisposto somme o valori soggetti a ritenuta alla fonte.

Nello specifico si tratta di:

- società di capitali (società per azioni, in accomandita per azioni, a responsabilità limitata, cooperative e di mutua assicurazione) residenti nel territorio dello Stato, così come gli enti commerciali equiparati alle società di capitali (enti pubblici e privati che hanno per oggetto esclusivo o principale l’esercizio di attività commerciali) residenti nel territorio dello Stato;

- gli enti non commerciali (enti pubblici, tra i quali sono compresi anche regioni, province, comuni, e privati non aventi per oggetto esclusivo o principale l’esercizio di attività commerciali) residenti nel territorio dello Stato;

- le associazioni non riconosciute, i consorzi, le aziende speciali e le altre organizzazioni non appartenenti ad altri soggetti;

- le società e gli enti di ogni tipo, con o senza personalità giuridica, non residenti nel territorio dello Stato;

- i Trust;

- i condomìni;

- le società di persone (società semplici, in nome collettivo, in accomandita semplice) residenti nel territorio dello Stato;

- le società di armamento residenti nel territorio dello Stato;

- le società di fatto o irregolari residenti nel territorio dello Stato;

- le società o le associazioni senza personalità giuridica costituite fra persone fisiche per l’esercizio in forma associata di arti e professioni residenti nel territorio dello Stato;

- le aziende coniugali, se l’attività è esercitata in società fra coniugi residenti nel territorio dello Stato;

- i gruppi europei d’interesse economico (GEIE);

- le persone fisiche che esercitano imprese commerciali o imprese agricole;

- le persone fisiche che esercitano arti e professioni;

- le amministrazioni dello Stato, comprese quelle con ordinamento autonomo, i curatori fallimentari, i commissari

- liquidatori, gli eredi che non proseguono l’attività del sostituto d’imposta estinto.

Per quanto riguarda le modalità di invio si evidenzia che la dichiarazione dei sostituti d’imposta, Mod. 770/2023, deve essere presentata esclusivamente per via telematica:

- a) direttamente dal sostituto d’imposta;

- b) tramite un intermediario abilitato;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo.

La dichiarazione si considera presentata nel giorno in cui è conclusa la ricezione dei dati da parte dell’Agenzia delle Entrate e la prova della presentazione è data dalla comunicazione attestante l’avvenuto ricevimento dei dati, rilasciata sempre per via telematica.

770/2023: alcune novità di quest’anno

Tra le novità di quest'anno:

- il rigo SI3 nel quale sono state inserite due nuove colonne:

- la colonna 2 prevede l’indicazione degli utili delle società cooperative assoggettati a imposta anche se non distribuiti nell’anno 2022;

- la colonna 3 riguarda l’inserimento del totale delle ritenute versate nell’anno su questi utili riportati nel quadro ST;

- al Rigo SX49 – “trattamento integrativo”, per la compilazione della colonna 7 – credito residuo, quest’anno viene precisato che la somma da riportare in detto campo è comprensiva dell’eventuale importo dichiarato nel quado DI con la nota Q;

- nel quadro SO è stata istituita una terza sezione, per consentire agli intermediari e alle imprese di assicurazione di comunicare i dati riferiti ai Piani di risparmio a lungo termine, PIR, per la verifica del rispetto dei limiti annuali e complessivi di investimento da parte di ciascun contribuente. Le istruzioni al modello precisano anche che in caso di trasferimento del PIR ad altro intermediario nel corso del periodo d’imposta, tenuto alla compilazione della sezione in argomento è l’intermediario presso il quale è detenuto il rapporto al 31 dicembre 2022 o alla data di chiusura del piano, se si tratta di data antecedente;

- nei quadri ST e SV sono stati previsti nuovi codici per tenere conto delle proroghe dei versamenti delle ritenute sui redditi di lavoro dipendente e assimilati, e delle relative trattenute di addizionali regionali e comunali, applicabili nell’anno 2022.

-

Garanzia mutui casa giovani: prorogata al 31.12

Il Governo ha approvato il Decreto proroghe con diverse misure di differimento di termini fiscali.

Tra questi con l'art 4 rubricato Proroga di termini in materia di agevolazioni per l'acquisto della casa di abitazione del testo in bozza si prevedono novità per i mutui casa dei giovani.

In particolare, viene prevista la proroga al 31 dicembre 2023 della possibilità di richiedere l’accesso alle garanzie statali per l’acquisto della prima casa, estese fino all’80% del capitale, a favore di giovani di età inferiore a 36 anni e giovani coppie con ISEE non superiore a 40 mila euro annui.

Il decreto amplia il termine, scaduto il 30 giugno, per la presentazione delle domande, novellando quanto previsto dal Decreto Sostegni-bis che aveva previsto il possibile innalzamento della garanzia pubblica prevista dal Fondo all’80% per tutti coloro che con un Isee non superiore a 40.000 euro annui, richiedono un mutuo superiore all’80% del prezzo d’acquisto dell’immobile, compresi oneri accessori, e che rientrano nelle categorie prioritarie.

In proposito leggi anche Mutui prima casa: proroga al 30 giugno delle garanzie del Fondo statale.

Garanzia mutui giovani: proroga al 31.12.2023

Ricordiamo che la misura agevolativa interessa le seguenti categorie prioritari:

- giovani coppie coniugate o conviventi che abbiano costituito nucleo da almeno due anni,

- i nuclei familiari monogenitoriali con figli minori conviventi,

- i conduttori di alloggi di proprietà degli istituti autonomi per le case popolari,

- i giovani under 36.

-

Decreto Energia 2023: il testo pubblicato in Gazzetta Ufficiale

Pubblicato in Gazzetta Ufficiale il decreto legge del 29.09.2023 n. 131 (c.d. Decreto Energia) contenente “misure urgenti in materia di energia, interventi per sostenere il potere di acquisto e a tutela del risparmio”.

Scarica il testo del decreto legge del 29.09.2023 n. 131

Diverse le misure previste, tra cui un buono benzina ovvero un contributo economico che dovrebbe integrare la Carta spesa Dedicata a te per le famiglie con ISEE sono una certa soglia e il rinnovo delle agevolazioni sulle bollette nonchè il rafforzamento dei bonus sociali anche per il 4° trimestre 2023 sui costi dell'energia elettrica e gas e l'incremento delle borse di studio universitarie.

Inoltre il decreto contiene diverse proroghe riguardanti tra le altre la garanzia prima casa e le agevolazioni per gli under 36 e misure di emersione di irregolarità.

Di seguito piu in dettaglio le misure.

Misure in materia di energia e per sostenere il potere di acquisto delle famiglie

Anche per il 4° trimestre 2023 e fino al 31 dicembre 2023 vengono prorogate le seguenti misure:

- riduzione delle bollette dell’energia elettrica e del gas a favore dei nuclei familiari economicamente più disagiati (con ISEE fino a 15.000 euro o fino a 30.000 euro se con 4 figli) o con componenti in condizioni di salute gravi;

- azzeramento degli oneri di sistema relativi al gas naturale;

- riduzione dell’aliquota IVA al 5% per le somministrazioni di gas metano usato per combustione per usi civili e industriali e per le forniture di servizi di teleriscaldamento e per le somministrazioni di energia termica prodotta con gas metano;

- al fine di sostenere il potere d’acquisto dei nuclei familiari meno abbienti, anche a seguito dell’incremento del costo del carburante, ai beneficiari della social card è riconosciuto un ulteriore contributo nei limiti pro capite derivante dalle somme stanziate, consentendo l’uso della social card anche per l’acquisto di carburanti e per l'acquisto di abbonamenti ai trasporti pubblici.

Sostegno imprese energivore

Al fine di adeguare la normativa nazionale alla comunicazione 2022/C 80/01 della Commissione europea, del 18 febbraio 2022, a decorrere dal 1° gennaio 2024, accedono alle agevolazioni di cui al comma 4 del presente decreto, le imprese che, nell’anno precedente alla presentazione dell’istanza di concessione delle agevolazioni medesime, hanno realizzato un consumo annuo di energia elettrica non inferiore a 1 GWh e che rispettano almeno uno dei seguenti requisiti:

- operano in uno dei settori ad alto rischio di rilocalizzazione di cui all’allegato 1 alla comunicazione 2022/C 80/01;

- operano in uno dei settori a rischio di rilocalizzazione di cui all’allegato 1 alla comunicazione 2022/C 80/01;

- pur non operando in alcuno dei settori di cui alle lettere a) e b), hanno beneficiato, nell’anno 2022 ovvero nell’anno 2023, delle agevolazioni di cui al decreto del Ministro dello sviluppo economico 21 dicembre 2017, recante “Disposizioni in materia di riduzioni delle tariffe a copertura degli oneri generali di sistema per imprese energivore”, avendo rispettato i requisiti di cui all’articolo 3, comma 1, lettere a) ovvero b), del medesimo decreto.

Le imprese di cui sopra sono soggette ai seguenti contributi a copertura degli oneri generali afferenti al sistema elettrico relativi al sostegno delle energie rinnovabili:

- con riferimento alle imprese di cui al comma 1, lettera a), nella misura del minor valore tra il 15% della componente degli oneri generali afferenti al sistema elettrico destinata al sostegno delle fonti rinnovabili di energia e lo 0,5 per cento del valore aggiunto lordo dell’impresa;

- con riferimento alle imprese di cui al comma 1, lettera b), nella misura del minor valore tra il 25% della componente degli oneri generali afferenti al sistema elettrico destinata al sostegno delle fonti rinnovabili di energia e l’1 per cento del valore aggiunto lordo dell’impresa;

- con riferimento alle imprese di cui al comma 1, lettera c), nella misura del minor valore:

- per le annualità 2024, 2025 e 2026, tra il 35 per cento della componente degli oneri generali afferenti al sistema elettrico destinata al sostegno delle fonti rinnovabili di energia e l’1,5 per cento del valore lordo aggiunto dell’impresa;

- per l’anno 2027, tra il 55 per cento della componente degli oneri generali afferenti al sistema elettrico destinata al sostegno delle fonti rinnovabili di energia e il 2,5 per cento del valore lordo aggiunto dell’impresa;

- per l’anno 2028, tra l’80 per cento della componente degli oneri generali afferenti al sistema elettrico destinata al sostegno delle fonti rinnovabili di energia e il 3,5 per cento del valore lordo aggiunto dell’impresa.

Borse di studio università

Il fondo integrativo statale per la concessione di borse di studio (decreto legislativo 29 marzo 2012, n. 68) è incrementato per l’anno 2023 dell’importo di 7.429.667 euro, destinato alla corresponsione delle borse di studio per l’accesso alla formazione superiore in favore degli idonei non beneficiari nelle graduatorie degli enti regionali per il diritto allo studio relative all’anno accademico 2022/2023.

Proroghe di termini e sanatoria corrispettivi

Sono presenti nella bozza del decreto legge anche le seguenti disposizioni:

- il termine riguardante le agevolazioni per l'acquisto della casa di abitazione destinate agli under 36 viene prorogato al 31 dicembre 2023 (di cui all'articolo 64, comma 3, primo e secondo periodo, del decreto-legge 25 maggio 2021, n. 73);

- possibile esercitare il ravvedimento operoso entro il 15 dicembre 2023, per i contribuenti che, dal 1° gennaio 2022 e fino al 30 giugno 2023, hanno commesso una o più violazioni in materia di certificazione dei corrispettivi, anche se siano state già constatate non oltre la data del 31 ottobre 2023, a condizione che non siano state già oggetto di contestazione alla data del perfezionamento del ravvedimento;

Altre disposizioni urgenti

Si segnala infine che il decreto contiene anche :

- disposizioni tecniche in materia di cessioni di compendi assicurativi e allineamento di valori contabili per le imprese.

-

NADEF 2023: i dati sul debito pubblico e previsioni future

Il Consiglio dei Ministri n 52, datato 27 settembre, ha approvato la Nota di aggiornamento del Documento di Economia e Finanza (NADEF) 2023, che delinea lo scenario a legislazione vigente senza definire gli obiettivi programmatici di finanza pubblica per il triennio 2024-2026.

Vediamo i dettagli dal comunicato stampa dello stesso Governo.

NADEF 2023: quadro riassuntivo

Viene precisato che, la crescita del PIL è stimata allo 0,8 per cento nel 2023, all’1,2 per cento nel 2024 e, rispettivamente, all’1,4 per cento e all’1 per cento nel 2025 e nel 2026.

Riguardo agli obiettivi di indebitamento netto in rapporto al PIL, il documento indica un deficit tendenziale a legislazione vigente del 5,2 per cento nel 2023, del 3,6 per cento nel 2024, del 3,4 nel 2025 e del 3,1 per cento nel 2026. Nello scenario programmatico il deficit è del 5,3 per cento nel 2023 e del 4,3 per cento nel 2024.Riguardo alle proiezioni per il 2025 e il 2026 il documento prevede rispettivamente il 3,6 per cento e il 2,9 per cento.

Il rapporto debito pubblico/PIL per il 2024 è previsto al 140,1 per cento.

Il tasso di disoccupazione è previsto in riduzione al 7,3 per cento nel 2024 (dal 7,6 per cento previsto per il 2023).NADEF 2023: cosa si prevede

La NADEF predisposta dal Governo tiene in considerazione la complessa situazione economica internazionale, l’impatto della politica monetaria restrittiva, con l’aumento dei tassi d’interesse, e le conseguenze della guerra in Ucraina.

Il quadro di finanza pubblica riflette un’impostazione prudente, con una revisione delle stime di crescita per il 2023-2024 a causa del rallentamento dell’economia in corso.

Tale rallentamento e l’andamento dell’inflazione richiedono tuttavia una politica di sostegno ai redditi reali delle famiglie, in particolare quelle con redditi più bassi.

Anche grazie alla conferma del taglio del cuneo fiscale sul lavoro, la pressione fiscale per il 2024 è prevista in riduzione.

Resta in ogni caso confermato l’obiettivo di ridurre la pressione fiscale in maniera più decisa nel corso della legislatura.

Gli interventi previsti dal disegno di legge di bilancio che il Governo intende presentare riflettono tale impostazione:

- conferma del taglio al cuneo fiscale sul lavoro anche nel 2024;

- prima fase della riforma fiscale;

- sostegno alle famiglie e alla genitorialità;

- prosecuzione dei rinnovi contrattuali del pubblico impiego, anche con particolare riferimento alla sanità;

- conferma degli investimenti pubblici, con priorità a quelli del PNRR;

- rifinanziamento delle politiche invariate.

Sebbene l’indebitamento netto in rapporto al PIL venga rivisto al rialzo in particolare nel 2024, l’aggiustamento strutturale prefigurato e l’andamento dell’aggregato di spesa di riferimento sono in linea con la Raccomandazione del Consiglio europeo e con quello che si ritiene sarà il futuro assetto delle regole di bilancio dell’Unione Europea.

Inoltre, incisive saranno le misure adottate per il contenimento della spesa pubblica.

Per quanto riguarda il profilo del debito, si osserva che in particolare i bonus edilizi comportano un sostanziale incremento del fabbisogno pubblico nel corso della legislatura.

Ciononostante, la programmazione dei saldi di bilancio e gli sforzi di valorizzazione e successiva parziale privatizzazione di alcuni asset pubblici consentiranno di conseguire un profilo moderatamente discendente del rapporto debito/PIL lungo l’arco temporale della NADEF.

Successivamente, il saldo di finanza pubblica conseguito a fine periodo e il venire meno degli effetti negativi sul saldo di cassa dovuti al Superbonus consentiranno di ottenere una discesa molto più rapida del rapporto debito/PIL, con l’obiettivo di tornare ai livelli pre-crisi entro la fine del decennio.

Il saldo di bilancio sconta l’incremento dello stock di debito pubblico conseguente agli interventi di scostamento adottati nel periodo pandemico.

-

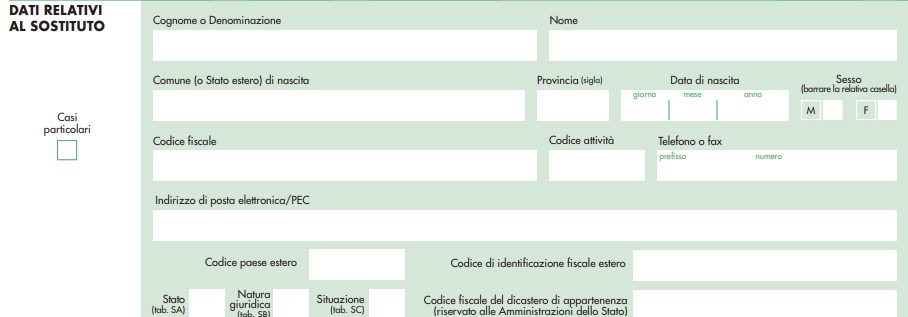

Modello 770/2023: quando va barrata la casella casi particolari?

Entro il prossimo 31 ottobre i sostituti d'imposta dovranno provvedere alla trasmissione telematica del Modello 770.

Nella compilazione del Frontespizio vi è la casella "casi particolari", vediamo chi riguarda.

Modello 770/2023: quando va barrata la casella casi particolari?

In particolare, il Frontespizio del Modello 770 contine:

- nella prima facciata, l’informativa ai sensi del D.Lgs. 30 giugno 2003, n. 196;

- nella seconda facciata, i riquadri:

- tipo di dichiarazione,

- dati relativi al sostituto,

- dati relativi al rappresentante firmatario della dichiarazione,

- redazione.

La casella "cari particolari" contenuta nel quadro "dati relativi al sostituto" deve essere barrata per segnalare l’esistenza di un rappresentante fiscale di intermediario estero nonostante la presenza di una stabile organizzazione in Italia.

In particolare, si tratta di specifiche fattispecie previste dalla prassi in cui la stabile organizzazione svolge in Italia attività per le quali la stessa non assume il ruolo di sostituto d’imposta.

Leggi anche Modello 770/2023: prepararsi all'invio entro il 31 ottobre con alcune delle novità di quest'anno.

-

Svalutazione titoli attivo circolante: possibile deroga per il 2023

Pubblicato in GU n. 223 del 23 settembre il Decreto MEF rubricato Sospensione Minusvalenze da valutazione per i titoli destinati a permanere non durevolmente nei bilanci redatti secondo le disposizioni del codice civile.

Il Decreto prevede che le disposizioni previste dal DL semplificazioni in tema di svalutazione titoli siano estese anche al 2023.

Ricordiamo che la norma ha consentito di non svalutare i titoli del circolante con riferimento all’esercizio in corso al 22 giugno 2022.

Il decreto ministeriale in oggetto ne dispone ora la proroga specificando: “considerato il permanere di una situazione di volatilità dei corsi e quindi di turbolenza dei mercati finanziari”.

Con il solo art. 1 si prevede che le disposizioni di cui all'art. 45, commi 3-octies e 3-novies, del decreto-legge 21 giugno 2022, n. 73, convertito, con modificazioni, dalla legge 4 agosto 2022, n. 122, si applicano anche per tutto l'esercizio 2023.

Art 1: " Le imprese indicate al comma 3-novies che si avvalgono della facoltà di cui al comma 3-octies destinano a una riserva indisponibile utili di ammontare corrispondente alla differenza tra i valori registrati in applicazione delle disposizioni dei commi 3-octies e 3-novies e i valori di mercato rilevati alla data di chiusura del periodo di riferimento, al netto del relativo onere fiscale. In caso di utili di esercizio di importo inferiore a quello della suddetta differenza, la riserva è integrata utilizzando riserve di utili o altre riserve patrimoniali disponibili o, in mancanza, mediante utili degli esercizi successivi"

Anche nei bilanci 2023, sarà possibile derogare al criterio di valutazione previsto dall’art. 2426 comma 1 n. 9 c.c., che impone di valutare i titoli che non costituiscono immobilizzazioni “al valore di realizzazione desumibile dall’andamento del mercato”, se minore del costo.

Sarà possibile valutare i titoli in esame in base al loro valore di iscrizione, come risultante dall’ultimo bilancio annuale regolarmente approvato.Attenzione al fatto che la deroga è comunque facoltativa restando possibile adottare i criteri ordinari, con la conseguente possibilità di svalutare i titoli.

-

Modello 770/2023: quando va presentato?

Entro il prossimo 31 ottobre andrà presentato il Modello 770/2023.

La dichiarazione dei sostituti d’imposta deve essere presentata come previsto dal comma 4bis dell’art. 4 del D.P.R. 22 luglio 1998, n. 322 esclusivamente per via telematica:

- a) direttamente dal sostituto d’imposta;

- b) tramite un intermediario abilitato ai sensi dell’art. 3, comma 3, del D.P.R. 22 luglio 1998, n. 322 e successive modificazioni;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo.

Attenzione al fatto che, la dichiarazione si considera presentata nel giorno in cui è conclusa la ricezione dei dati da parte dell’Agenzia delle Entrate e la prova della presentazione è data dalla comunicazione attestante l’avvenuto ricevimento dei dati, rilasciata sempre per via telematica.

Occorre comunque sottolineare che il servizio telematico restituisce immediatamente dopo l’invio, un messaggio che conferma solo l’avvenuta ricezione del file e, in seguito, fornisce all’utente un’altra comunicazione attestante l’esito dell’elaborazione effettuata sui dati pervenuti, che, in assenza di errori, conferma l’avvenuta presentazione della dichiarazione.

Per una sintesi delle regole del Modello 770/2023 con alcune delle novità di quest'anno leggi: Modello 770/2023: prepararsi all'invio entro il 31 ottobre.

Come sottolineato dalle istruzione al Modello 770/2023 nel caso di presentazione diretta da parte del dichiarante è necessario utilizzare i servizi telematici Entratel o Fisconline in base ai requisiti posseduti per il conseguimento dell’abilitazione.

Mentre si sottolinea che nella presentazione tramite un intermediario abilitato, gli intermediari individuati ai sensi dell’art. 3, comma 3, del D.P.R. 22 luglio 1998, n. 322 e successive modificazioni, sono obbligati a trasmettere, per via telematica, all’Agenzia delle Entrate, sia le dichiarazioni da loro predisposte per conto del dichiarante sia quelle predisposte dal dichiarante stesso e per le quali hanno assunto l’impegno alla presentazione per via telematica.