-

Ravvedimento speciale e imposta intrattenimenti: chiarimenti delle Entrate

Con Risoluzione n 28 del 19 giugno le Entrate forniscono chiarimenti sull'applicabilità del c.d. ''ravvedimento speciale'' in ipotesi particolari quali le violazioni in tema di imposta sugli intrattenimenti – Articolo 1, commi da 174 a 178, della legge 29 dicembre 2022, n. 197.

Sinteticamente la risoluzione esclude l'istituto del ravvedimento speciale al caso di specie di una società che esercita attività di gestione di piste per minimoto, pitbike. kart e altri, in quanto esso è applicabile solo a quei tributi per i quali è prevista la presentazione di una dichiarazione, restandone esclusi quelli come l’Isi o l’imposta di Registro, non soggetti all’adempimento dichiarativo, per i quali è comunque possibile avvalersi del ravvedimento operoso ordinario (articolo 13 del Dlgs n. 472/1997).

Vediamo i dettagli.

Nel marzo 2020 l'istante è stata sottoposta a controllo documentale parziale in materia di I.S.I. imposta sugli intrattenimenti, per anni dal 2015 al 2019.

Tale controllo si è concluso con l'emissione di un processo verbale in cui si rileva:

- il mancato versamento della I.S.I. sui corrispettivi per il noleggio

- nonché l'erronea applicazione dell'IVA ad aliquota 10% anziché ad aliquota 22%, sui corrispettivi incassati per l'attività di noleggio.

L'istante chiede se sia possibile accedere all'istituto del c.d. ravvedimento speciale di cui all'articolo 1, commi da 174 a 178, della legge 29 dicembre 2022, n. 197.

Le Entrate riassumono che in merito al ravvedimento speciale:

- sono escluse dall'istituto le violazioni definibili con la definizione agevolata delle somme dovute a seguito del controllo automatizzato delle dichiarazioni (articolo 1, commi da 153 a 159, della legge n. 197 del 2022) e con la regolarizzazione delle irregolarità formali (commi da 166 a 173 del medesimo articolo);

- sono definibili con il ravvedimento speciale tutte le sanzioni regolarizzabili ai sensi dell'articolo 13 del decreto legislativo 18 dicembre 1997, n. 472, riguardanti le violazioni commesse nel periodo d'imposta in corso al 31 dicembre 2021 e nei periodi d'imposta precedenti;

- restano esclusi dalla sanatoria i tributi per i quali manca una dichiarazione validamente presentata, perché omessa o non prevista dalle norme di riferimento.

Restano quindi esclusi tributi/imposte, quali quella di registro o sugli intrattenimenti (''ISI''), privi di una simile dichiarazione, rispetto ai quali resta, comunque, la possibilità di avvalersi del ravvedimento ordinario in base all'articolo 13 del d.lgs. n. 472 del 1997.

Allegati: -

Dichiarazione dei redditi 2023: detrazione spese per istruzione universitaria

Tra i chiarimenti della circolare 14/2023 dell’Agenzia delle entrate, vi sono anche quelli relativi alle detrazioni delle spese universitarie che il contribuente può inserire in dichiarazione dei redditi.

In linea generale, la detrazione spetta, nella misura del 19 per cento, delle spese sostenute per la frequenza di corsi di:

- laurea presso università statali e non statali,

- perfezionamento e/o di specializzazione universitaria,

tenuti presso università o istituti universitari :

- pubblici o privati,

- italiani o stranieri.

A seguire, i dettagli delle detrazioni delle spese universitarie.

Detrazione spese universitarie 2023

La detrazione spetta, in particolare, per le spese sostenute relative alla frequenza di:

- corsi di istruzione universitaria;

- corsi universitari di specializzazione. Per la frequenza di corsi di specializzazione in psicoterapia post universitaria la detrazione spetta se gli stessi sono effettuati presso centri accreditati presso il MUR;

- corsi di perfezionamento tenuti presso l’università (Circolare 01.06.1999 n. 122, risposta 1.2.5);

- master universitari. Si precisa che un master erogato da un consorzio al quale un’università statale partecipa con una quota non di maggioranza è equiparato a un master di università privata;

- corsi di dottorato di ricerca. Ai sensi del decreto ministeriale 22.10.2004, n. 270, e della legge 3.07.1998, n. 210, il dottorato di ricerca rappresenta un titolo conseguito a seguito di uno specifico corso previsto dall’ordinamento per consentire ai laureati di acquisire un grado di preparazione necessaria per svolgere l’attività di ricerca di alta qualificazione (Risoluzione 17.02.2010 n. 11/E);

- istituti tecnici superiori (ITS) in quanto equiparati alle spese universitarie (nota MIUR DGOSV 13.06.2016, prot. n. 6578). Devono, quindi, ritenersi superati i chiarimenti resi con circolare del 24 aprile 2015, n. 17/E, risposta 2.1, che collocava i corsi degli ITS nel segmento della formazione terziaria non universitaria;

- nuovi corsi istituiti ai sensi del citato DPR n. 212 del 2005 presso i Conservatori di Musica e gli Istituti musicali pareggiati. I corsi di formazione relativi al precedente ordinamento possono, invece, considerarsi equiparabili ai corsi di formazione scolastica secondaria, per i quali spetta la detrazione come spese di istruzione secondaria di secondo grado (rigo E8/E10, cod. 12,) (Circolare 13.05.2011 n. 20/E, risposta n. 5.3);

- corsi statali di Alta formazione e specializzazione artistica e musicale (conservatori, istituti superiori di studi musicali, accademie di belle arti statali, accademia nazionale d’arte drammatica, accademia nazionale di danza, istituti superiori per le industrie artistiche – AFAM) (Parere MUR 10.02.2021 prot. n. 196).

Spese universitarie ammesse in detrazione dichiarazione 2023

La detrazione spetta per le spese sostenute per:

- tasse di immatricolazione ed iscrizione (anche per gli studenti fuori corso);

- le spese sostenute per la c.d. “ricognizione” (si tratta di un diritto fisso da corrispondere per anno accademico da coloro che non abbiano rinnovato l'iscrizione per almeno due anni accademici consecutivi, che consente di riattivare la carriera pagando e regolarizzando eventuali posizioni debitorie relative ad anni accademici precedenti al periodo di interruzione);

- soprattasse per esami di profitto e laurea;

- la partecipazione ai test di accesso ai corsi di laurea, eventualmente previsti dalla facoltà, in quanto lo svolgimento della prova di preselezione costituisce una condizione indispensabile per l’accesso ai corsi di istruzione universitaria (Risoluzione 11.03.2008 n. 87/E);

- la frequenza dei Tirocini Formativi Attivi (TFA) per la formazione iniziale dei docenti istituiti, ai sensi del decreto del Ministero dell’Istruzione, dell’Università e della Ricerca 10 settembre 2010, n. 249, presso le facoltà universitarie o le istituzioni di alta formazione artistica, musicale e coreutica;

- la frequenza di corsi di formazione universitari o accademici per il conseguimento dei CFU/CFA per l’accesso al ruolo di docente così come previsti dal decreto legislativo 13 aprile 2017, n. 59 (Parere MUR 10.02.2021, prot. n. 196). La detrazione spetta per le spese sostenute nel 2022, anche se riferite a più anni.

Spese universitarie escluse dalla detrazione in dichiarazione 2023

La detrazione non spetta per:

- i contributi pagati all’università pubblica relativamente al riconoscimento del titolo di studio (laurea) conseguito all’estero, in quanto la spesa indicata non rientra nel concetto di “spese per frequenza di corsi di istruzione secondaria e universitaria” (Circolare 01.07.2010 n. 39/E, risposta 2.1);

- le spese relative:

- all’acquisto di libri scolastici,

- strumenti musicali,

- materiale di cancelleria,

- viaggi ferroviari e di vitto e alloggio necessarie per consentire la frequenza della scuola;

- le spese sostenute per la frequenza all’estero di una scuola professionale privata di danza. Non trattandosi di una “università”, tali spese non rientrano tra gli oneri detraibili ai sensi dell’art. 15, comma 1, lett. e), del TUIR; conseguentemente, non sono detraibili neanche le spese sostenute per l’alloggio ai sensi della successiva lett. i-sexies);

- le somme versate ad un’associazione riconosciuta dal MUR per il supporto tecnico-logistico connesso all’acquisizione di crediti formativi necessari per l’accesso ad un concorso pubblico per docenti di scuola secondaria di primo e secondo grado. In questa ipotesi, il ruolo dell’associazione è solo quello di predisporre parte della logistica e di curare i contatti con i corsisti in base ad un accordo organizzativo, previsto nel bando, con la stessa Università, mentre i corsi sono esclusivamente erogati da quest’ultima che rilascia anche la relativa certificazione.

Spese istruzione universitaria: limite di detraibilità 2023

È necessario distinguere se l’università è statale o non statale.

Se l’università è statale: la detrazione, nella misura del 19 per cento, è calcolata sull’intera spesa sostenuta.

Se si tratta di università non statale: l’importo ammesso alla detrazione non deve essere superiore a quello stabilito annualmente per ciascuna facoltà universitaria con decreto del Ministero dell’Università e della Ricerca, tenendo conto degli importi medi delle tasse e contributi dovuti alle università statali nelle diverse aree geografiche e dell’area disciplinare del corso.

A tal proposito si legga: IRPEF 2023: le detrazioni per spese universitarie non statali

Distinguiamo poi, ai fini della detrazione, corsi universitari e corsi post laurea all’estero, nello specifico per le spese riguardanti la frequenza di:

- corsi universitari all’estero, occorre fare riferimento all’importo massimo stabilito per la frequenza di corsi di istruzione appartenenti alla medesima area disciplinare nella zona geografica in cui lo studente ha il domicilio fiscale (Circolare 06.05.2016 n. 18/E, risposta 2.2);

- corsi post laurea all’estero, occorre, invece, fare riferimento all’importo massimo stabilito per la frequenza di corsi di istruzione post laurea nella zona geografica in cui lo studente ha il domicilio fiscale.

Per le spese sostenute per la frequenza di corsi di laurea in teologia presso le università Pontificie e di laurea magistrale presso gli istituti superiori di scienze religiose, ai fini della detrazione occorre fare riferimento alla misura stabilita per corsi di istruzione appartenenti all’area disciplinare “Umanistico – sociale”; per quanto concerne la zona geografica, per motivi di semplificazione, essa deve essere individuata nella regione in cui si svolge il corso di studi anche nel caso in cui il corso sia tenuto presso lo Stato della Città del Vaticano (Circolare 06.05.2016 n. 18/E, risposta 2.2).

Le spese per i corsi di laurea svolti dalle università telematiche possono essere detratte, al pari di quelle per la frequenza di altre università non statali, facendo riferimento all’area tematica del corso e, per l’individuazione dell’area geografica, alla regione in cui ha sede legale l’università (Circolare 06.05.2016 n. 18/E, risposta 2.3).

Per i corsi di studio tenuti presso sedi ubicate in regioni diverse rispetto a quella in cui l’università ha la sede legale, ai fini della detrazione occorre fare riferimento all’area geografica in cui si svolge il corso. Nell’ipotesi in cui uno studente, nel medesimo periodo di imposta, a causa di un cambiamento di facoltà di studi o di corso di studio, si trovasse nella situazione di sostenere le spese presso università site in aree geografiche diverse o per corsi appartenenti ad aree tematiche diverse, il limite di spesa detraibile sarà il più alto tra quelli applicabili previsti dal decreto.

Nel caso in cui le spese siano sostenute per la frequenza di corsi istituiti:

- sia presso università statali

- sia università non statali,

la detrazione per le spese sostenute per la frequenza presso le università statali potrà essere calcolata sull’intero importo mentre quelle sostenute presso università non statali saranno ricondotte nei limiti previsti dal decreto del MUR con le modalità sopra descritte.

Da notare che, dall’anno d’imposta 2020 la detrazione dall’imposta lorda per le spese di istruzione universitaria spetta:

- per intero ai titolari di reddito complessivo fino a euro 120.000; in caso di superamento del predetto limite, la detrazione decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari euro a 240.000;

- a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”.

In questo caso il contribuente dimostra l’utilizzo di sistemi di pagamento “tracciabili” mediante prova cartacea della transazione/pagamento con ricevuta della carta di debito o della carta di credito, estratto conto, copia del bollettino postale o del MAV e dei pagamenti con PagoPA.

Devono essere comprese nell’importo anche le spese indicate nella CU 2023 (punti da 341 a 352) con il codice 13. Non possono essere indicate le spese sostenute nel 2022 che nello stesso anno sono state rimborsate dal datore di lavoro in sostituzione delle retribuzioni premiali e indicate nella CU 2023 (punti da 701 a 706) con il codice 13. La detrazione spetta comunque sulla parte di spesa non rimborsata.

Detrazione spese universitarie: documentazione da controllare e conservare

Tipologia Documenti Spese di istruzione sostenute per università statali – Ricevute o quietanze di pagamento recanti gli importi sostenuti a tale titolo nel corso del 2022

– L’utilizzo di sistemi di pagamento “tracciabili” può essere attestato mediante l’annotazione in fattura, ricevuta fiscale o documento commerciale da parte del percettore delle somme che effettua la prestazione di servizio

– In mancanza di tale documentazione: ricevuta del versamento bancario o postale, ricevuta della carta di debito o credito, estratto conto, copia bollettino postale o del MAV e dei pagamenti con PagoPA o con applicazioni via smartphone tramite Istituti di moneta elettronica autorizzati

Spese di istruzione sostenute per università non statali – Ricevute o quietanze di pagamento recanti gli importi sostenuti a tale titolo nel corso del 2022

– L’utilizzo di sistemi di pagamento “tracciabili” può essere attestato mediante l’annotazione in fattura, ricevuta fiscale o documento commerciale, da parte del percettore delle somme che effettua la prestazione di servizio

– In mancanza di tale documentazione: ricevuta del versamento bancario o postale, ricevuta della carta di debito o credito, estratto conto, copia bollettino postale o del MAV e dei pagamenti con PagoPA o con applicazioni via smartphone tramite Istituti di moneta elettronica autorizzati

N.B.: In questo caso la detrazione è calcolata su un importo non superiore a quello definito dal decreto del MUR

Spese per corsi di specializzazione in psicoterapia – Ricevute o quietanze di pagamento recanti gli importi sostenuti a tale titolo nel corso del 2022

– L’utilizzo di sistemi di pagamento “tracciabili” può essere attestato mediante l’annotazione in fattura, ricevuta fiscale o documento commerciale, da parte del percettore delle somme che effettua la prestazione di servizio

– In mancanza di tale documentazione: ricevuta del versamento bancario o postale, ricevuta della carta di debito o credito, estratto conto, copia bollettino postale o del MAV e dei pagamenti con PagoPA o con applicazioni via smartphone tramite Istituti di moneta elettronica autorizzati

– Attestazione della scuola da cui risulti l’accreditamento presso il MUR

-

Dichiarazioni dei redditi 2023: le linee guida dell’Agenzia per contribuenti e Caf

Come ogni anno, ecco pubblicate le Circolari dell'Agenzia delle Entrate (n. 14 e la n. 15 del 19.06.2023 e la n. 17 del 26.06.2023) con le quali sono fornite importanti e utili indicazioni per la compilazione della dichiarazione dei redditi delle persone fisiche 2023 e per l’apposizione del visto di conformità, relativi all’anno d’imposta 2022:

- Circolare AdE n. 14/2023 – parte prima

- Circolare AdE n. 15/2023 – parte seconda

- Circolare AdE n. 17/2023 – parte terza

I suddetti documenti di prassi contengono una trattazione sistematica delle disposizioni normative e delle indicazioni di prassi riguardanti ritenute, oneri detraibili ed erogazioni liberali, anche sotto il profilo degli obblighi di produzione documentale da parte del contribuente al Centro di assistenza fiscale (CAF) o al professionista abilitato e di conservazione da parte di questi ultimi per la successiva produzione all’Amministrazione finanziaria.

In particolare, nella prima circolare, sono trattate le disposizioni sul visto di conformità, sui redditi e sulle ritenute certificati dai sostituti d’imposta e sugli oneri e spese per i quali spetta una detrazione dall’imposta lorda contenuti nel Quadro E – “Oneri e spese” – sezione I del modello di dichiarazione dei redditi 730/2023.

Sono oggetto di trattazione in ulteriori documenti di prassi gli oneri e le spese per i quali spetta una deduzione dal reddito complessivo, i crediti d’imposta, le detrazioni pluriennali relative a immobili (recupero del patrimonio edilizio, Sisma bonus, bonus verde, bonus facciate, Ecobonus e Superbonus), le altre detrazioni e i versamenti in acconto e il riporto dell’eccedenza dalla precedente dichiarazione.

La Circolare n. 15/E rappresenta il seguito della circolare n. 14/E e costituisce una trattazione sistematica delle disposizioni normative e delle indicazioni di prassi riguardanti le deduzioni, le erogazioni liberali, le altre detrazioni e i crediti d’imposta contenuti nel Quadro E – “Oneri e spese” – sezione II, sezione III C, sezione V e sezione VI, nel Quadro F – “Acconti, ritenute, eccedenze ed altri” e nel Quadro G – “Crediti d’imposta” del modello di dichiarazione dei redditi 730/2023.

Le circolari contengono, inoltre, l’elencazione della documentazione, comprese le dichiarazioni sostitutive, che i contribuenti devono esibire e che i CAF o i professionisti abilitati devono verificare, al fine dell’apposizione del visto di conformità, e conservare.

Al fine di consentirne una più agevole consultazione, viene confermata l’esposizione argomentativa per paragrafi che segue l’ordine dei quadri relativi al modello 730/2023 e che consente, pertanto, di individuare rapidamente i chiarimenti di interesse.

Allegati: -

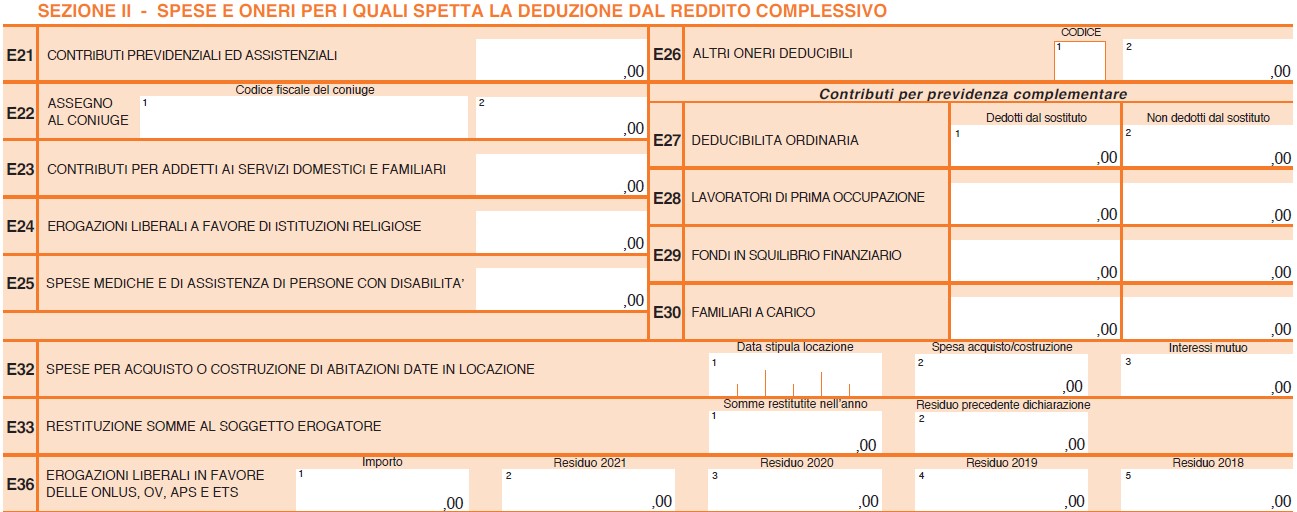

Locazione casa: è deducibile il contributo versato al coniuge?

Con la Circolare n 15 del 19 luglio le Entrate hanno diffuso i chiarimenti utili a caf e professionisti per la presentazione della dichiarazione dei redditi 2023.

In merito alle somme corrisposte al coniuge separato viene ricordato che, in linea generale sono deducibili dal reddito complessivo i versamenti periodici effettuati al coniuge, anche se residente all’estero, a seguito di:

- separazione legale ed effettiva,

- scioglimento o annullamento del matrimonio o di cessazione dei suoi effetti civili,

nella misura indicata nel provvedimento dell’autorità giudiziaria o nell’accordo raggiunto, a seguito della convenzione di negoziazione assistita da uno o più avvocati o dinanzi all’Ufficiale dello stato civile, di separazione personale, di cessazione degli effetti civili o scioglimento del matrimonio, di modifica delle condizioni di separazione o di divorzio, di cui agli artt. 6 e 12 del d.l. n. 132 del 2014.

Nel dettaglio, nella prossima dichiarazione dei redditi 2023 saranno deducibili anche le somme per il "contributo casa"

ovvero le somme corrisposte per:

- il pagamento del canone di locazione

- e delle spese condominiali dell’alloggio del coniuge separato

- che siano disposti dal giudice, quantificabili e corrisposti periodicamente.

La quantificazione del “contributo casa”, se non stabilito direttamente dal provvedimento dell’autorità giudiziaria, può essere determinata per relationem qualora il provvedimento preveda, ad esempio, l’obbligo di pagamento dell’importo relativo al canone di affitto o delle spese ordinarie condominiali relative all’immobile a disposizione dell’ex coniuge. Nel caso in cui dette somme riguardino l’immobile a disposizione della moglie e dei figli, la deducibilità è limitata alla metà delle spese sostenute (Circolare 24.04.2015 n. 17/E, risposta 4.1).

Attenzione al fatto che gli assegni e le somme sono deducibili fino a concorrenza del reddito complessivo.

Il contributo casa nel Modello 730/2023 va indicato nel quadro E sezione II al rigo E 22 in colonna 2.

Infatti in colonna 2 sono indicati gli assegni periodici, compresi gli importi stabiliti a titolo di spese per il canone di locazione e spese condominiali, disposti dal giudice (c.d. “contributo casa”) corrisposti al coniuge, anche se residente all’estero in seguito alla separazione legale ed effettiva o allo scioglimento o annullamento o alla cessazione degli effetti civili del matrimonio come indicato nel provvedimento dell’autorità giudiziaria.

Nell’importo non devono essere considerati gli assegni destinati al mantenimento dei figli. Se il provvedimento non distingue la quota per l’assegno periodico destinata al coniuge da quella per il mantenimento dei figli, l’assegno si considera destinato al coniuge per metà del suo ammontare. Inoltre, non sono deducibili le somme corrisposte in un’unica soluzione al coniuge separato.

Leggi anche Assegno periodico corrisposto al coniuge: la deducibilità in dichiarazione 2023

-

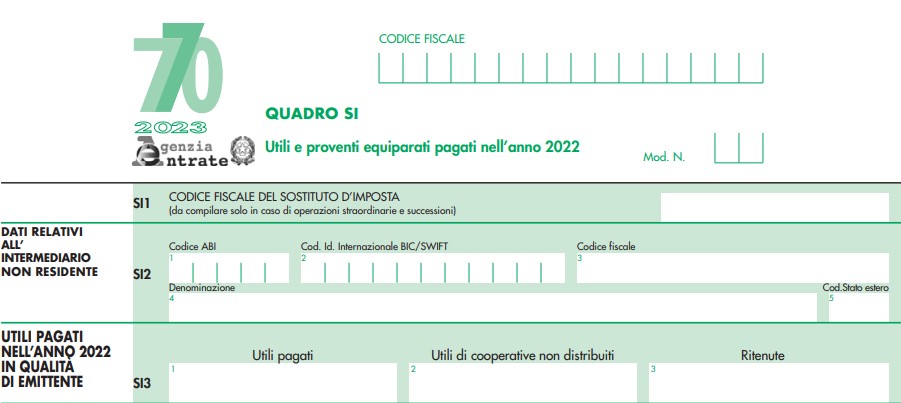

770/2023: le novità del Quadro SI

Il modello 770/2023 da inviare entro il 31 ottobre 2023 (anno d’imposta 2022) deve essere utilizzato dai sostituti d’imposta, comprese le Amministrazioni dello Stato, per comunicare in via telematica all’Agenzia delle Entrate le ritenute operate su:

- redditi di lavoro dipendente e assimilati

- redditi di lavoro autonomo, provvigioni e redditi diversi

- dividendi, proventi e redditi di capitale, ricomprendendo le ritenute su pagamenti relativi a bonifici disposti per il recupero del patrimonio edilizio e per interventi di risparmio energetico (art. 25 del D.L. n. 78 del 31 maggio 2010)

- locazioni brevi inserite all’interno della CU (articolo 4, del decreto legge 24 aprile 2017, n. 50, convertito con modificazioni dalla legge 21 giugno 2017, n. 96)

- somme liquidate a seguito di pignoramento presso terzi (art. 21, comma 15, della legge 27 dicembre 1997, n. 449, come modificato dall’art. 15, comma 2, del decreto-legge 1° luglio 2009, n. 78, convertito in legge 3 agosto 2009, n. 102) e somme liquidate a titolo di indennità di esproprio e di somme percepite a seguito di cessioni volontarie nel corso di procedimenti espropriativi, nonché di somme comunque dovute per effetto di acquisizioni coattive conseguenti a occupazioni d’urgenza.

L'invio del modello 770 è possibile a condizione che il sostituto abbia trasmesso – nei diversi termini previsti dall’art. 4 del D.P.R. 22 luglio 1998 n. 322 (16 marzo 2023 ovvero il 31 ottobre 2023) – la Certificazione unica e, qualora richiesto, la Certificazione degli utili.

Modello 770/2023: il Quadro SI

ll quadro SI del Modello 770/2023 deve essere utilizzato per indicare gli utili, pagati nell’anno 2022, derivanti dalla partecipazione in società ed enti soggetti all’imposta sul reddito delle società, nonché per l’indicazione dei dati relativi ai proventi equiparati agli utili.

A seguito delle modifiche intervenute con l’art. 2, comma 6, del decreto legge 13 agosto 2011, n.138 convertito con modificazioni dalla legge 14 settembre 2011, n. 148 gli utili devono essere indicati con esclusivo riferimento alla data di incasso non rilevando la data di delibera dei dividendi.In particolare, nel prospetto Utili pagati nell’anno 2022 in qualità di emittente (rigo SI3):

- le società per azioni,

- in accomandita per azioni,

- a responsabilità limitata,

- le cooperative a responsabilità limitata

- e gli altri enti commerciali soggetti all’Ires,

che nell’anno solare 2022 hanno corrisposto utili sotto qualsiasi forma e denominazione, devono indicare gli utili pagati nell’anno 2022 in qualità di emittente, compresi quelli relativi alle azioni immesse nel sistema di deposito accentrato gestito dalla Monte Titoli S.p.A.

Tra le novità di quest'anno vi è quella riguardante appunto il rigo SI3 nel quale sono state inserite due nuove colonne:

- la colonna 2 prevede l’indicazione degli utili delle società cooperative assoggettati a imposta anche se non distribuiti nell’anno 2022;

- la colonna 3 riguarda l’inserimento del totale delle ritenute versate nell’anno su questi utili riportati nel quadro ST.

Leggi anche Modello 770/2023: prepararsi all'invio entro il 31 ottobre con alcune delle novità di quest'anno.

-

Collirio erboristico pluridose: chiarimenti sull’aliquota IVA

Con Risposta a interpello n 345 del 13 giugno le Entrate chiariscono l'aliquota IVA da applicare ad alcuni dispositivi medici.

In particolare viene specificato quando ad un collirio pluridose sia applicabile l'aliquota agevolata IVA.

L'istante dichiara di svolgere l'attività di produzione e confezionamento di piante officinali, prodotti erboristici, integratori alimentari, dispositivi medici e prodotti fitocosmetici.

Tra gli altri, commercializza, applicando l'aliquota IVA del 22 per cento, il ''prodotto oftalmico in formato pluridose'' confezionato in un flaconcino da 15 ml, che è una soluzione contenente acque distillate e acqua per preparazioni iniettabili.

L'Istante ha chiesto all'Agenzia delle Dogane e dei Monopoli il preliminare parere di accertamento tecnico. ADM ha classificato il citato prodotto nella sottovoce NC 3307 90.

La Società, non condividendo tale parere tecnico ha richiesto un parere ad un professionista specializzato nel settore, che ha redatto una relazione tecnica, dalla quale risulta che detto prodotto svolge ''un'azione terapeutica di tipo meccanico'', rendendo possibile la classificazione dello stesso come dispositivo medico.

Tutto ciò premesso, l'Istante chiede quale aliquota IVA applicare alle cessioni del prodotto.

Le Entrate replicano che la circolare 14 giugno 2010, n. 32/E, al paragrafo 9, chiarisce che il trattamento fiscale dei suddetti beni, agli effetti della corretta applicazione della aliquota IVA, richiede di procedere preliminarmente a un esatto accertamento tecnico del prodotto, teso ad acclarare la complessiva ed effettiva composizione e qualificazione merceologica ai fini doganali.

Tale accertamento tecnico esula dalle sue competenze rientrando piuttosto tra quelle di ADM, tant'è che le istanze aventi per oggetto l'individuazione dell'aliquota IVA sulla cessione dei menzionati prodotti, prive del citato parere, sono da ritenersi inammissibili e agli stessi non potrà essere fornita alcuna risposta nel merito, nemmeno a titolo di consulenza giuridica.

Non rientra nelle prerogative di questa Agenzia disattendere il parere tecnico rilasciato dalla competente ADM, né è possibile sostituire lo stesso con relazioni tecniche di parte.

Peraltro, come già chiarito nella precedente risposta all'interpello presentato dall'Istante in merito al prodotto ''monodose'' che, a differenza di quello oggetto del presente interpello, è stato classificato da ADM nell'ambito della voce 3004 della Nomenclatura combinata, la norma di interpretazione autentica di cui all'articolo 1, comma 3, della Legge di Bilancio 2019 fa rientrare «i dispositivi medici a base di sostanze, normalmente utilizzate per cure mediche, per la prevenzione delle malattie e per trattamenti medici e veterinari, classificabili nella voce 3004 della nomenclatura combinata (…)» tra i beni le cui cessioni sono soggette all'aliquota IVA del 10 per cento, prevista dal numero 114) della Tabella A, parte III, allegata Decreto IVA.

Tale norma, tuttavia, non riguarda tutti i dispositivi medici, bensì solo quelli classificabili nella voce 3004 della Nomenclatura combinata (tra le molte risposte a interpelli pubblicate, cfr. n. 32 del 7 febbraio 2020, n. 220 del 21 luglio 2020, n. 607 del 18 dicembre 2020, n. 646 del 1° ottobre 2021, n. 51 del 25 gennaio 2022, n. 483 del 3 ottobre 2022).

Di conseguenza ai dispositivi medici che non possono essere classificati in tale voce non può ritenersi applicabile l'aliquota IVA ridotta a norma del citato n. 114) della Tabella A, parte III, allegata al Decreto IVA.

Allegati: -

Modello 730/4 indicazioni sui conguagli INPS

Con il messaggio 2207 del 14 giugno 2023 INPS fornisce le indicazioni sull' assistenza fiscale fornita in qualità di sostituto di imposta ai soggetti che abbiano indicato l’INPS per il conguaglio degli importi risultanti dal modello 730 /2023

730/2023 – Assistenza fiscale INPS

Il messaggio ricorda innanzitutto che nella scheda servizio “Assistenza fiscale (730/4): servizi al cittadino”, è stato pubblicato il manuale d’uso per i CAF e i professionisti abilitati disponibile anche sul sito dell’Agenzia delle Entrate. I dati sono disponibili anche attraverso l’app “INPS mobile”, scaricabile da “Play Store” e da “App Store”.

i contribuenti con la propria identità digitale :

- SPID almeno di livello 2,

- CIE,

- CNS)

possono verificare le risultanze contabili della propria dichiarazione e i relativi esiti attraverso il servizio “Assistenza fiscale (730/4): servizi al cittadino”, presente sul sito istituzionale www.inps.it.

Con il servizio sono consultabili i seguenti dati:

- avvenuta ricezione da parte dell’INPS delle risultanze contabili trasmesse dall’Agenzia delle Entrate, con il dettaglio dei relativi importi;( dal 2020 la trasmission non è piu a carico degli intermediari)

- conferma che i conguagli saranno abbinati alle prestazioni percepite, nel caso in cui l’INPS sia il sostituto d’imposta del dichiarante;

- eventuale diniego della risultanza, con conseguente comunicazione da parte dell’INPS all’Agenzia delle Entrate, qualora non sussista il rapporto di sostituzione d’imposta;

- importo delle trattenute e/o dei rimborsi indicati nella risultanza contabile, effettuati mensilmente sulle prestazioni erogate dall’INPS.

Oltre alla funzione di consultazione, il servizio consente di trasmettere online la richiesta di annullamento e/o di variazione della seconda rata d’acconto IRPEF o cedolare secca, per il dichiarante e per il coniuge, in caso di dichiarazione congiunta, entro la data di scadenza prevista per il 10 ottobre 2023.

INPS sostituto di imposta modello 730 /4 chi è interessato

Va ricordato che Inps non opera come sostituto di imposta nel caso di

- erogazioni di prestazioni esenti da imposte come

- le pensioni erogate a vittime del terrorismo o a vittime del dovere

- le prestazioni assistenziali (assegni sociali, pensioni di invalidità civile, assegno unico e universale per i figli a carico e assegno per il nucleo familiare)

- prestazioni cessate prima del 1° aprile 2023.

Dunque l’Istituto gestisce le risultanze contabili del modello 730/4 solo se, nel corrente anno 2023, il dichiarante percepisce una prestazione imponibile ai fini IRPEF (ad esempio, pensione di vecchiaia, pensione di reversibilità, prestazione NASpI, ecc.).

Modello 730/4 Codici diniego

Per i casi di incapienza sono previsti i seguenti codici:

- codice CP, conguaglio non possibile parziale;

- codice CT, conguaglio non possibile totale.

- Nuovo codice ES diniego per soggetti residenti all’estero istituito dal 2023, ai soggetti che risiedono all’estero che hanno l'obbligo di trasmettere all’Agenzia delle Entrate esclusivamente il modello “Redditi Persone Fisiche”.

Nei casi in cui l’Istituto, si trovi nell’impossibilità di completare i conguagli a debito del modello 730/4 (ad esempio, a seguito della cessazione della prestazione, del decesso del dichiarante o di incapienza dei pagamenti spettanti), invierà un’apposita comunicazione all’interessato o agli eredi dello stesso, con l’invito a provvedere autonomamente al versamento dei residui importi a debito, secondo le modalità previste dall’Agenzia delle Entrate.

Modello 730/4 Scadenze

Il termine ultimo di presentazione della dichiarazione dei redditi tramite il modello 730/4, in linea generale, è fissato al 30 settembre 2023 che quest'anno è posticipato al 2 ottobre 2023, ricadendo di sabato il 30 settembre 2023.

ATTENZIONE: posto che la rateazione gli importi deve concludersi entro il mese di novembre considerati i tempi necessari all’elaborazione delle prestazioni erogate non è possibile garantire l’applicazione del numero di rate scelto dal dichiarante se risultanza contabile viene comunicata dopo il mese di giugno 2023.