-

Indennità amianto 2023: da aprile l’aumento della rendita

Nella legge di bilancio 2023, Legge 197 2022 all'art 1 comma 293 è stato previsto un rafforzamento del sostegno economico a favore dei soggetti già titolari di rendita erogata per una patologia asbesto-correlata (derivante da esposizione all'amianto) riconosciuta dall’ INAIL.

In particolare:

- ai superstiti dei soggetti deceduti per malattia professionale connessa all'esposizione all'amianto, la misura della prestazione aggiuntiva dal 1 gennaio 2023 sale al 17%;

- ai malati di mesotelioma, che abbiano contratto la patologia per esposizione familiare a lavoratori impegnati nella lavorazione dell'amianto, oppure per esposizione ambientale, è aumentata da 10mila a 15mila euro la prestazione di importo fisso che viene corrisposta su domanda.

BENEFICI ECONOMICI aggiuntivi PER PATOLOGIE DA AMIANTO IMPORTI 2023 Prestazione aggiuntiva superstiti 17% della rendita mensile invece che 15% Prestazione una tantum per esposizione familiare o ambientale 15mila euro, invece che 10mila Prestazioni INAIL per patologie da esposizione all'amianto

Vale forse la pena ricordare che

- La Prestazione aggiuntiva alla rendita per le vittime dell'amianto è destinata ai lavoratori titolari di rendita affetti da patologie asbesto-correlate per esposizione all’amianto o, in caso di morte, ai loro superstiti titolari di rendita riconosciuta quale superstite di un lavoratore vittima dell’amianto. È una prestazione economica aggiuntiva alla rendita, non soggetta a tassazione Irpef, prevista dalla legge finanziaria 2008 (n.244/2007). Viene erogata in automatico dall'INAIL.

- l'Indennità una tantum per il mesotelioma non professionale erogata dal Fondo per le vittime dell’amianto (inizialmente in forma sperimentale nel 2015 e prorogata fino all'entrata a regime nel 2021), riguarda invece i soggetti che sono stati esposti all'amianto non per motivazioni professionali ma per

- "esposizione ambientale" nel territorio italiano oppure

- esposizione familiare (convivenza con un operatore professionale dell'amianto impiegato in Italia).

Nella circolare Inail 6 novembre 2015 , n. 76 viene specificato che per accertare l'insorgenza della patologia i periodi di esposizione devono essere, compatibili e che si considera utile una latenza di almeno dieci anni dall’inizio dell’esposizione.

L’istanza deve essere presentata a pena di decadenza entro tre anni dalla data di accertamento della malattia.utilizzando il Mod. 190 E allegato alla circolare n. 25/2021, via raccomandata o PEC.

Prestazioni amianto: le istruzioni INAIL

INAIL ha pubblicato il 4 aprile 2023 la circolare 14 di istruzioni specificando che

- i nuovi importi della rendita diretta o alla rendita in favore di superstiti saranno erogati ai reddituari a partire dal rateo di rendita di aprile 2023, unitamente al conguaglio per i ratei di gennaio, febbraio e marzo 2023, già pagati con la prestazione aggiuntiva nella previgente misura del 15%.

- per la prestazione assistenziale una tantum a favore dei malati di mesotelioma non professionale, o in caso di decesso ai loro eredi, invece gli interessati devono presentare la domanda, a pena di decadenza, entro tre anni dalla data di accertamento della malattia (data della prima diagnosi).

-

Tax credit energia I trim: dal 5 aprile le comunicazioni di cessione

Con Risoluzione n 17 del 6 aprile le Entrate, per consentire ai cessionari di utilizzare i crediti energia del I trim 2023 in compensazione tramite modello F24 istituiscono i seguenti codici tributo:

- “7746” denominato “CESSIONE CREDITO – credito d’imposta a favore delle imprese energivore (primo trimestre 2023) – art. 1, c. 2, della legge 29 dicembre 2022, n. 197;

- “7747” denominato “CESSIONE CREDITO – credito d’imposta a favore delle imprese non energivore (primo trimestre 2023) – art. 1, c. 3, della legge 29 dicembre 2022, n. 197”;

- “7748” denominato “CESSIONE CREDITO – credito d’imposta a favore delle imprese a forte consumo di gas naturale (primo trimestre 2023) – art. 1, c. 4, della legge 29 dicembre 2022, n. 197”;

- “7749” denominato “CESSIONE CREDITO – credito d’imposta a favore delle imprese diverse da quelle a forte consumo di gas naturale (primo trimestre 2023) – art. 1, c. 5, della legge 29 dicembre 2022, n. 197”;

- “7750” denominato “CESSIONE CREDITO – credito d’imposta per l’acquisto di carburanti per l’esercizio dell’attività agricola, della pesca e agro meccanica (primo trimestre 2023) – art. 1, c. 45 e c. 46, della legge 29 dicembre 2022, n. 197”.

Per i codici tributo per i primi beneficiari leggi anche: Crediti d'imposta energia e gas: codici tributo per I Trim 2023.

Ricordiamo che con il Provvedimento n. 116285 del 3 aprile le Entrate hanno stabilito che dal 5 aprile e fino al 18 dicembre prossimo, può essere presentata la comunicazione di cessione dei tax credit energia del I Trimestre 2023.

Nel dettaglio, il provvedimento prevede anche la pubblicazione del nuovo modello (scarica qui modello e istruzioni aggiornati)

relativi alle cessioni dei seguenti crediti:

- credito d’imposta a favore delle imprese a forte consumo di energia elettrica, in relazione alla spesa sostenuta per la componente energetica acquistata ed effettivamente utilizzata nel primo trimestre 2023, ovvero alla spesa per l'energia elettrica prodotta e autoconsumata nel medesimo trimestre;

- credito d’imposta a favore delle imprese dotate di contatori di energia elettrica di potenza disponibile pari o superiore a 4,5 kW, diverse dalle imprese di cui al punto a), in relazione alla spesa sostenuta per la componente energetica acquistata ed effettivamente utilizzata nel primo trimestre 2023;

- credito d’imposta a favore delle imprese a forte consumo di gas naturale, in relazione alla spesa sostenuta per l'acquisto del medesimo gas, consumato nel primo trimestre 2023, per usi energetici diversi dagli usi termoelettrici;

- credito d’imposta a favore delle imprese diverse da quelle a forte consumo di gas naturale di cui alla lettera c), in relazione alla spesa sostenuta per l'acquisto del medesimo gas, consumato nel primo trimestre 2023, per usi energetici diversi dagli usi termoelettrici;

- credito d’imposta a favore delle imprese esercenti attività agricola e della pesca e attività agromeccanica di cui al codice ATECO 01.61, in relazione alla spesa sostenuta per l'acquisto di carburante effettuato nel primo trimestre 2023.

Invece, per il credito d’imposta a favore delle imprese esercenti attività agricola e della pesca, in relazione alla spesa sostenuta per l'acquisto di carburante effettuato nel terzo trimestre del 2022, di cui all’articolo 7 del decreto-legge 9 agosto 2022, n. 115, la cessione è comunicata all’Agenzia delle entrate entro il 21 giugno 2023.

Si specifica inoltre che,

- i tax credit del primo trimestre 2023, i cessionari possono utilizzarli esclusivamente in compensazione entro il 31 dicembre 2023

- il tax credit a favore delle imprese esercenti attività agricola e della pesca, in relazione alla spesa sostenuta per l'acquisto di carburante effettuato nel terzo trimestre del 2022, i cessionari possono utilizzarli in compensazione entro il 30 giugno 2023.

Ricordiamo che con il Provvedimento n 253445 del 30 giugno le Entrate hanno disciplinato le modalità attuative per la cessione e la tracciabilità dei crediti d’imposta riconosciuti in relazione alle spese sostenute per l’acquisto di energia elettrica, gas e carburanti nel primo e nel secondo trimestre 2022. Successivamente i provvedimenti del 6 ottobre 2022, del 6 dicembre 2022 del 26 gennaio 2023, hanno esteso le disposizioni attuative a ulteriori crediti d’imposta, indicati al punto 1.1 dei medesimi provvedimenti.

Il provvedimento di cui si tratta estende le disposizioni attuative del provvedimento del 30 giugno 2022 agli ulteriori crediti su indicati evidenziando le diverse scadenze stabilite dal legislatore per la cessione e la fruizione dei crediti da parte dei cessionari.Leggi anche Credito d'imposta energia e gas esteso al 2° trimestre 2023

Allegati: -

Cani guida: detrazioni nella dichiarazione 2023 per acquisto e mantenimento

Tempo di dichiarazione dei redditi e controllo delle detrazioni. Ma come funzionano i benefici per coloro che acquistano e mantengono un cane guida?

Per prima cosa, chiariamo che la definizione di soggetti non vedenti è stata fornita dalla Circolare n 19/E 2020 della Agenzia delle Entrate che ha precisato chi sono i soggetti non vedenti che hanno diritto alla detrazione per l’acquisto di cane guida e in particolare riporta che:

"i non vedenti sono le persone colpite da cecità assoluta, parziale, o che hanno un residuo visivo non superiore a un decimo ad entrambi gli occhi con eventuale correzione. Gli articoli 2, 3 e 4 della legge n. 138 del 2001 individuano esattamente le varie categorie di non vedenti aventi diritto alle agevolazioni fiscali, fornendo la definizione di ciechi totali, parziali e ipovedenti gravi".

Le detrazioni spettanti ai non vedenti per i cani guida sono di due tipi, una per l’acquisto di cani guida e l'altra forfettaria per il loro mantenimento.

La persona non vedente può portare in detrazione dall’Irpef il 19% delle spese sostenute per l’acquisto del cane guida, una sola volta in un periodo di 4 anni (salvo i casi di perdita dell’animale).La detrazione può essere calcolata sull’intero ammontare del costo sostenuto ed è fruibile dal disabile o dal familiare di cui il non vedente è fiscalmente a carico.Può essere utilizzata, a scelta del contribuente, in unica soluzione o in quattro quote annuali di pari importo.Nei modelli dichiarativi va indicata:- 730/2023: Rigo E5

- Redditi PF 2023: Rigo RP5

DETRAZIONE ACQUISTO CANE GUIDA PER NON VEDENTI NELLA DICHIARAZIONE DEI REDDITI 2023 Detrazione al 19% sull'intero importo sostenuto Detrazione possibile una sola volta ogni 4 anni tranne nei casi di perdita dell'animale

E' fruibile dal disabile o dal familiare che l'ha fiscalmente a carico Può essere ripartita in 4 quote annuali a scelta del contribuente (alternativamente è detraibile in un'unica soluzione) Va indicata nel rigo:

- E5 del modello 730/2023

- RP5 del modello Redditi PF 2023

L’importo da indicare nel rigo E5 e nel rigo RP5 deve comprendere le spese indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere 5.Detrazione mantenimento del cane guida per i soggetti non vedenti nella dichiarazione dei redditi 2023

Il soggetto non vedente può fruire altresì della detrazione forfetaria di € 1.000,00 per le spese sostenute per il mantenimento del cane guida, senza che sia necessario documentare l’effettivo sostenimento della spesa.Attenzione: al familiare del non vedente non è, invece, consentita la detrazione forfetaria, anche se il non vedente è da considerare a carico del familiare stesso.Dall’anno d’imposta 2020 (dichiarazione dei redditi 2021) la fruizione di questa detrazione varia in base all’importo del reddito complessivo. In particolare essa spetta per intero ai titolari di reddito complessivo fino a 120.000 euro. In caso di superamento del predetto limite, il credito decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a 240.000 euro.

Per la verifica del limite reddituale si tiene conto anche dei redditi assoggettati a cedolare secca e del reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime forfetario per gli esercenti attività d’impresa, arti o professioni. La detrazione deve essere indicata nel rigo RN17 colonna 2.

La detrazione nei modelli dichiarativi va indicata:- modello 730/2023: E81

- modello Redditi PF 2023: rigo RP 82

DETRAZIONE MANTENIMENTO CANI GUIDA PER NON VEDENTI NELLA DICHIARAZIONE DEI REDDITI 2023 Spetta forfettariamente per 1.000 euro Spetta solo al contribuente e non al familiare di cui è fiscalmente a carico Non sono necessari documenti per giustificare le spese Nei modelli dichiarativi va indicata:

- 730/2023: Rigo E81

- Redditi PF 2023: Rigo RP 82

-

IVA agevolata disabili: guida alla documentazione per sussidi informatici

Con Risposta a interpello n 282 del 4 aprile le Entrate chiariscono quando è possibile acquistare prodotti informatici con IVA al 4% se disabili con Legge n 104.

Vediamo i dettagli dell'interpello

La società istante che svolge l'attività di commercio al dettaglio e all'ingrosso di elaboratori elettronici, loro componenti e prodotti connessi, telefoni cellulari e dispositivi mobili, effettua anche vendita di prodotti informatici a soggetti portatori di handicap secondo quanto previsto dalla legge 5 febbraio 1992 n. 104 e quindi con applicazione di IVA agevolata al 4 per cento ai sensi dell'articolo 1 del decreto ministeriale 14 marzo 1998 del Ministero delle Finanze.

In proposito, la Società fa presente che in data 4 agosto 2022 ha sospeso la vendita di un cellulare con aliquota IVA al 4 per cento, poiché sebbene il cliente fosse in possesso dei requisiti soggettivi e del supporto documentale aveva acquistato, a breve distanza di tempo e nello stesso negozio il medesimo prodotto fruendo dell'aliquota IVA ridotta.

L'Istante chiede, dunque, di sapere se l'esercente sia tenuto a verificare se il cliente abbia richiesto ed ottenuto di recente l'acquisto di un prodotto similare con l'applicazione dell'IVA ridotta e a chiedere al cliente di giustificare l'eventuale secondo acquisto agevolato effettuato a breve distanza temporale dal precedente.

Iva agevolata disabili: quando spetta

Le Entrate ricordano che l'art. 1, comma 3bis), del decreto legge 29 maggio 1989, n. 202 prevede che ''Tutti gli ausili e le protesi relativi a menomazioni funzionali permanenti sono assoggettati all'aliquota dell'imposta sul valore aggiunto del 4 per cento''

In virtù di quanto previsto dall'art. 2, nono comma, del decreto legge 31 dicembre 1996, n. 669, l'aliquota IVA agevolata ''si applica anche ai sussidi tecnici ed informatici rivolti a facilitare l'autosufficienza e l'integrazione dei soggetti portatori di handicap di cui all'articolo 3 della legge 5 febbraio 1992, n. 104'

Rientrano nell'agevolazione in parola le apparecchiature e i dispositivi basati su tecnologie meccaniche, elettroniche o informatiche sia di comune reperibilità (i.e. fax, modem, computer, telefono a viva voce, ecc.) sia appositamente fabbricati.

Deve, in ogni caso, trattarsi di sussidi da utilizzare a beneficio di persone limitate da menomazioni permanenti di natura motoria, visiva, uditiva o del linguaggio.

In particolare, l'articolo 1 del citato d.m. del 14 marzo 1998 prevede che l'aliquota del 4 per cento si applica ''Alle cessioni e importazioni dei sussidi tecnici ed informatici rivolti a facilitare l'autosufficienza e l'integrazione dei soggetti portatori di handicap di cui all'art. 3della legge 5 febbraio 1992, n. 104''.

Il successivo articolo 2, comma 1, precisa che ''Si considerano sussidi tecnici ed informatici rivolti a facilitare l'autosufficienza e l'integrazione dei soggetti portatori di handicap le apparecchiature e i dispositivi basati su tecnologie meccaniche, elettroniche o informatiche, appositamente fabbricati o di comune reperibilità, preposti ad assistere la riabilitazione, o a facilitare la comunicazione interpersonale, l'elaborazione scritta o grafica, il controllo dell'ambiente e l'accesso alla informazione e alla cultura in quei soggetti per i quali tali funzioni sono impedite o limitate da menomazioni di natura motoria, visiva, uditiva o del linguaggio''.

Iva agevolata disabili: la documentazione necessaria

Riguardo alla documentazione necessaria al fine di fruire dell'aliquota IVA agevolata, l'articolo 2, comma 2, del citato d.m. 14 marzo 1998, nella formulazione in vigore dal 4 maggio 2021, prevede che «Ai fini dell'applicazione dell'aliquota del 4 per cento per le cessioni di sussidi tecnici e informatici effettuate direttamente nei loro confronti, le persone con disabilità, al momento dell'acquisto, producono copia del certificato attestante l'invalidità funzionale permanente rilasciato dall'azienda sanitaria locale competente o dalla commissione medica integrata».

Il successivo comma 2bis stabilisce che i certificati dai quali non risulti il collegamento funzionale tra il sussidio tecnico informatico e la menomazione permanente sono integrati con la certificazione, da esibire in copia all'atto dell'acquisto, rilasciata dal medico curante contenente la relativa attestazione, richiesta per l'accesso al beneficio fiscale.

Occorre, tuttavia, osservare che la possibilità di esibire il certificato del medico curante e non del medico specialista è riconosciuta solo per gli acquisti da effettuarsi successivamente al 4 maggio 2021 data di entrata in vigore del citato comma 2bis dell'art. 2 dell'aggiornato decreto del ministero delle finanze del 14 marzo 1998.

Pertanto, nel caso in cui il verbale della commissione medica pubblica non contenga le indicazioni relative al collegamento funzionale tra menomazione permanente e sussidi tecnici informatici, perché rilasciato in data anteriore alle modifiche apportate all'articolo 2 del d.m. 14 marzo 1998, è necessario esibire l'attestazione del medico specialista.

Iva agevolata disabili: è possibile per due acquisti ravvicinati di prodotti informatici?

Tanto premesso l'agenzia specifica che, in assenza di un'espressa limitazione del numero di sussidi informatici che un singolo cliente (soggetto disabile ex art. 3 della legge n. 104 del 1992) può acquistare, al fine dell'ottenimento dell'aliquota IVA agevolata al 4 per cento l'esercente dovrà acquisire copia del certificato rilasciato dagli organi competenti, attestante l'invalidità funzionale permanente da cui risulti, nei termini anzidetti, lo specifico collegamento funzionale tra la menomazione di natura motoria, visiva, uditiva o del linguaggio e il sussidio tecnico informatico che il soggetto interessato intende acquistare.

Al riguardo, si evidenzia, che la ricorrenza dell'invalidità funzionale permanente e lo specifico collegamento funzionale tra la menomazione e il sussidio tecnico informatico richiede valutazioni non effettuabili né dall'Amministrazione finanziaria né dal rivenditore del bene, risultando demandate ai soggetti a ciò istituzionalmente preposti (ad esempio: aziende sanitarie locali; commissioni mediche; ecc.).

In relazione al caso di specie, pertanto, nel ribadire quanto sopra precisato a proposito dell'assenza di un limite di acquisto dei sussidi, occorre ricordare che la necessità dell'attestazione del collegamento funzionale tra la menomazione e lo specifico sussidio tecnico informatico preposto ''ad assistere la riabilitazione, o a facilitare la comunicazione interpersonale, l'elaborazione scritta o grafica, il controllo dell'ambiente e l'accesso alla informazione e alla cultura in quei soggetti per i quali tali funzioni sono impedite o limitate da menomazioni di natura motoria, visiva, uditiva o del linguaggio'' vale per quei sussidi che, per caratteristiche tecniche e qualità, sono suscettibili anche di diverso uso, non rappresentando sussidi che ''per vocazione'' possono essere utilizzati esclusivamente da un malato affetto da menomazioni funzionali permanenti.

Per questa ragione il certificato rilasciato dal soggetto preposto deve contenere l'individuazione dello specifico sussidio tecnico informatico oggetto di acquisto per il quale ricorre il sopra menzionato nesso funzionale.

Nel caso rappresentato dall'istante, alla luce della documentazione fornita in sede di integrazione, risulta assente tale analitica indicazione.

-

Rimborsi fiscali agli eredi: breve guida su erogazione e rinuncia

L'articolo 5 del decreto-legge 21 giugno 2022, n. 73, ha introdotto il comma 6-bis dell’articolo 28 del decreto legislativo 31 ottobre 1990, n. 346, il quale prevede che i rimborsi fiscali di competenza dell’Agenzia delle entrate, intestati ad un contribuente defunto, sono erogati:

- ai chiamati all’eredità come indicati nella dichiarazione di successione, dalla quale risulta che l’eredità è devoluta per legge,

- per l’importo corrispondente alla rispettiva quota ereditaria.

Infatti, la norma consente un automatismo nell’individuazione dei beneficiari dei rimborsi intestati ai soggetti deceduti, al fine di semplificare e velocizzare il relativo pagamento.

I soggetti chiamati all’eredità, che non abbiano effettuato espressa accettazione, possono comunicare all’Agenzia delle entrate che non intendono ricevere i rimborsi intestati al contribuente deceduto.

Come avvengono i pagamenti automatici e come rinunciarvi.

Rimborsi fiscali agli eredi: come avvengono

I pagamento dei rimborsi fiscali spettanti al contribuente deceduto avvengono secondo le regole disposte dall’art. 5 del decreto legge n. 73/2022.

Come specificato anche dall'Agenzia con FAQ del 29 marzo:- nei casi di successione legittima (eredità devoluta per legge), l’Agenzia delle entrate eroga il rimborso direttamente ai beneficiari, per l’importo corrispondente alla rispettiva quota ereditaria, come risultante dalla dichiarazione di successione presentata. Non è necessario presentare alcuna istanza;

- nelle ipotesi di successione testamentaria, invece, o quando la dichiarazione di successione non è stata presentata, l’ufficio territoriale dell’Agenzia delle entrate, competente per la lavorazione del rimborso, chiederà agli interessati di produrre la documentazione idonea ad attestare la qualità di erede

Rimborsi fiscali agli eredi: come rinunciare

I soggetti chiamati all’eredità, che non abbiano effettuato espressa accettazione, possono comunicare all’Agenzia delle entrate che non intendono ricevere i rimborsi intestati al contribuente deceduto.

Inoltre, gli stessi soggetti, possono revocare la precedente comunicazione inviata, chiedendo il pagamento dei rimborsi intestati al contribuente deceduto.

A tal fine necessaria una comunicazione, predisposta in modalità elettronica e inviata esclusivamente mediante un servizio web disponibile nell’area riservata del sito internet dell’Agenzia delle entrate:

La comunicazione può essere trasmessa:

- direttamente dal richiedente,

- dall’eventuale rappresentante del richiedente

- o tramite un incaricato autorizzato ad accedere all’area riservata del chiamato all’eredità

A seguito della presentazione della comunicazione è rilasciata una ricevuta che ne attesta la sua acquisizione.

La ricevuta è messa a disposizione solo del soggetto che ha trasmesso la comunicazione, nella sezione “ricevute” della propria area riservata del sito internet dell’Agenzia delle entrate e nella sezione “Consultazione degli invii effettuati” dell’applicazione web

E' bene specificare che, la comunicazione può essere inviata solo successivamente alla presentazione della dichiarazione di successione.

La comunicazione non produce effetti se è inviata successivamente al pagamento dei rimborsi.

La revoca può essere inviata in un qualsiasi momento successivo all’invio della comunicazione.

La revoca non produce effetti se è stata presentata all’Agenzia delle entrate una rinuncia espressa all’eredità.

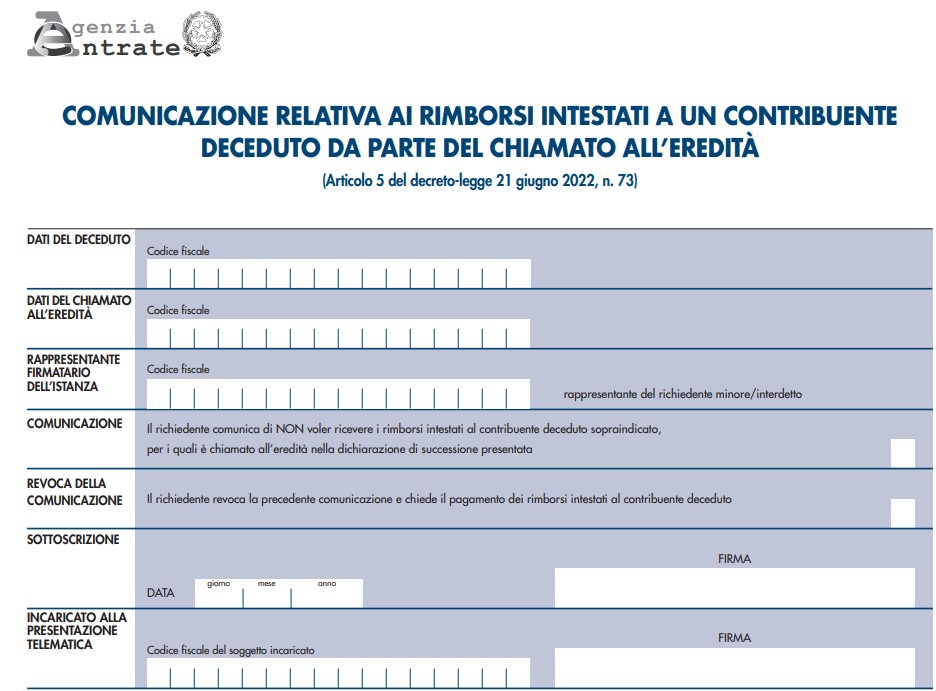

Rimborsi fiscali agli eredi: istruzioni per la rinuncia

Nel Modello Comunicazione relativa ai rimborsi intestati a un contribuente deceduto da parte del chiamato all'eredità

approvato con il Provvedimento n 339178/2022 l'erede può decidere di rinunciare ai rimborsi e successivamente anche revocare la rinuncia.

Nel Modello occorre procedere come segue:

- barrare la casella "Comunicazione" qualora il chiamato all’eredità intenda comunicare che NON vuole ricevere i rimborsi intestati al contribuente deceduto.

- barrare la casella di revoca qualora il chiamato all’eredità intenda revocare la precedente comunicazione inviata e chiedere il pagamento dei rimborsi intestati al contribuente deceduto.

-

Bonus benzina 2023 dipendenti: regole e effetti in busta paga

Il Decreto "Trasparenza prezzi carburante " n. 5/2023, del Governo Meloni ha riproposto l'agevolazione per i lavoratori dipendenti detta bonus carburante o bonus benzina, già previsto nel 2022 dal Governo Draghi (Decreto Ucraina 21/2022) per sostenere il reddito dei lavoratori in difficoltà a causa del recente innalzamento dell' inflazione.

Si tratta della possibilità anche nel 2023 per i datori di lavoro privati di erogare ai dipendenti somme o titoli di valore non superiore a 200 euro, per l'acquisto di carburanti per autotrazione, non imponibili fiscalmente e deducibili per l'impresa.

La legge di conversione del decreto prevede la novità dell'imponibilità del bonus benzina ai fini previdenziali, che comporta anche una minore convenienza fiscale (v. ultimo paragrafo).

In attesa delle istruzioni operative dell'Inps rivediamo di seguito le regole generali e gli effetti in busta paga.

Bonus carburante 200 euro 2023: come funziona e a chi spetta

Le somme o i voucher di valore fino a 200 euro sono erogati a discrezione del datore di lavoro ai propri dipendenti, con qualsiasi contratto.

Sono esclusi i soggetti assimilati ai dipendenti ovvero:

- collaboratori coordinati e continuativi

- amministratori

- tirocinanti

- titolari di borse di studio .

I buoni possono riguardare tutti i carburanti per autotrazione: benzina, gas metano, gpl , gasolio e anche le ricariche per veicoli elettrici.

Sono interessati tutti i datori di lavoro privati sia imprese che lavoratori autonomi che enti pubblici economici. Sono escluse le amministrazioni pubbliche ex articolo 1, comma 2, del Dlgs 165/2001.

I bonus sono esenti fiscalmente e possono essere erogati ad personam, senza accordi preventivi con il lavoratore.

Possono sostituire i premi di risultato (se previsti dalla contrattazione) e in quel caso ne seguono la disciplina.

Sono interamente deducibili per il datore di lavoro

L'erogazione può avvenire dal 1 gennaio 2023 al 12 gennaio 2024 ( per il principio di cassa allargato).

Possono essere utilizzati dal dipendente anche successivamente a tale data.

Bonus benzina 2023: chiarimenti dell'Agenzia

Sul precedente bonus erogabile nel 2022 l'Agenza delle Entrate aveva emanato le istruzioni operative con la circolare 27-2022 e in audizione alla Camera a gennaio 2023 ha confermato alcune indicazioni non evidenti dal testo normativo, ovvero che

- Il valore di 200 euro va considerato aggiuntivo rispetto a quello dei fringe benefits non imponibili fino a 258,23 euro (ex art 51 comma 3 del TUIR)

- dal punto di vista contabile il beneficio va evidenziato separatamente rispetto ai fringe benefits.

Riguardo ai soggetti beneficiari la circolare dell'Agenzia 27 per il 2022 con una interpretazione letterale del testo di legge, aveva escluso categoricamente i soggetti assimilati ai dipendenti, malgrado questo sembri contrastare con la ratio del provvedimento.

Inoltre l'Agenzia nel documento di prassi aveva confermato che in caso di superamento della soglia di 200 euro scatta l'imponibilità per tutta la somma e non solo per l'eccedenza, come prevede il TUIR in materia di fringe benefits.

Anche l'Ufficio studi parlamentare nella relazione illustrativa del 19 .1.2023 predisposta per l'iter di conversione in legge del decreto, confermando la lettura restrittiva.

Bonus benzina e contribuzione INPS: la novità

In sede referente durante la conversione del decreto 5 2023 l'articolo riguardante il bonus benzina è stato modificato con l'aggiunta della seguente specificazione: " L’esclusione dal concorso alla formazione del reddito del lavoratore, disposta dal primo periodo, non rileva ai fini contributivi"

La modifica comporta l'imponibilità ai fini previdenziali delle somme erogate (la relazione tecnica al decreto infatti non registra variazioni in diminuzione nelle entrate contributive). Va sottolineato anche che l’aumento dei contributi da versare comporterà per contro una minore imponibilità fiscale;

Di norma, invece, secondo il principio di armonizzazione (articolo 51, comma 3, del Dpr 917/1986 con rinvio all'articolo 12 della legge 153/1969) l'esclusione di determinati importi dal reddito si riflette anche sulla base imponibile ai fini della contribuzione previdenziale.

Bonus benzina: l'impatto sullo sgravio dai contributi

La novità ha diminuito sensibilmente la convenienza del bonus che sconta ora più del 30% di maggiori costi per i datori di lavoro.

Conseguenze non trascurabili ci sono anche per i lavoratori infatti :

- sulla somma, come detto, dal 10 marzo 2023 sono dovuti i contributi Inps e inoltre

- l'importo contribuisce ad innalzare la retribuzione imponibile con possibili effetti sull'applicazione dello sgravio parziale dai contributi IVS previsto dalla legge di bilancio, con soglie diverse :

-

- Per i redditi fino a 35mila euro lo sgravio è pari al 2%

- per i redditi fino a 25mila euro lo sgravio sale al 3%

E' evidente che se il bonus comporta il superamento della soglia si avrebbe uno sconto contributivo inferiore.

Le istruzioni INPS sullo sgravio sono state fornite con la circolare 7 del 24 gennaio 2023.

Dubbi infine potrebbero emergere su un possibile regime transitorio per il periodo tra la data di pubblicazione del decreto legge , 14 gennaio 2023 e la conversione in legge del 9 marzo 2023.

Si attendono quindi chiarimenti da parte dell'Istituto Previdenziale.

-

Prestazioni diagnosi: chiarimenti sulla emissione della fattura

Con Risposta a interpello n 275 del 4 aprile le Entrate chiariscono che:

- le prestazioni sanitarie rese da poliambulatori o laboratori di analisi

- devono essere obbligatoriamente certificate mediante fattura.

Nel dettaglio la società istante è un laboratorio analisi cliniche autorizzato per l'attività sanitaria di laboratorio analisi chimico cliniche e microbiologiche, struttura sanitaria autorizzata, aperta al pubblico ed esegue direttamente le prestazioni sanitarie di analisi cliniche avvalendosi di professionisti sanitari abilitati quali infermieri, biologi, tecnici di laboratorio ed inquadrati come dipendenti o collaboratori.

Riferisce, inoltre, che: «Trattasi in definitiva di prestazione sanitaria resa dalla struttura sanitaria nei propri locali (e non da un professionista terzo nei locali medesimi). I referti delle analisi vengono rilasciati su carta intestata del laboratorio. Il titolo fiscale è redatto dalla società [ALFA], in quanto servizi sanitari resi da impresa, e trasmesso come vuole la norma al Sistema Tessera Sanitaria».

Tanto premesso, l'istante chiede se possa emettere il cd. ''scontrino parlante'', invece della fattura con indicazione della natura, qualità e quantità delle prestazioni sanitarie eseguite.

Sinteticamente l'agenzia specifica che nel caso prospettato le prestazioni sanitarie sono rese direttamente dall'istante che è un Poliambulatorio specialistico Chirurgico ed Endoscopico, nonché laboratorio di analisi cliniche e di conseguenza devono essere documentate mediante fattura ex articolo 21 del decreto IVA.

Nel dettaglio, l'articolo 10, comma 1, n. 18), del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633 prevede che sono esenti dall'imposta «le prestazioni sanitarie di diagnosi, cura e riabilitazione della persona rese nell'esercizio delle professioni e arti sanitarie soggette a vigilanza, ai sensi dell'articolo 99 del testo unico delle leggi sanitarie, approvato con regio decreto 27 luglio 1934, n. 1265, ovvero individuate con decreto del Ministro della salute, di concerto con il Ministro dell'economia e delle finanze»

L'articolo 22 del decreto IVA dispone che l'emissione della fattura non è obbligatoria, se non è richiesta dal cliente non oltre il momento di effettuazione dell'operazione:

- per le cessioni di beni effettuate da commercianti al minuto autorizzati in locali aperti al pubblico, in spacci interni, mediante apparecchi di distribuzione automatica, per corrispondenza, a domicilio o in forma ambulante;

- per le operazioni esenti indicate ai numeri da 1) a 5) e ai numeri 7), 8), 9), 16) e 22) dell'art. 10

Dunque, sottolinea l'agenzia, la norma individua puntualmente le operazioni esenti elencate dall'articolo 10 del decreto IVA (''da 1) a 5) e ai numeri 7), 8), 9), 16) e 22)'') per le quali l'emissione della fattura non è obbligatoria e che, dunque, possono attualmente essere documentate attraverso la memorizzazione elettronica e la trasmissione telematica dei corrispettivi, di cui all'articolo 2 del decreto legislativo 5 agosto 2015, n. 127, e l'emissione del cd. ''documento commerciale''

Tra queste non sono ricomprese le ''prestazioni sanitarie di diagnosi, cura e riabilitazione della persona'' indicate al n. 18, che pertanto devono essere documentate mediante fattura, indipendentemente dalla richiesta del cliente.

L'agenzia specifica inoltre che la suddetta previsione è in linea con quando previsto dal successivo articolo 36bis del decreto IVA, secondo cui, «Il contribuente che ne abbia data preventiva comunicazione all'ufficio è dispensato dagli obblighi di fatturazione e di registrazione relativamente alle operazioni esenti da imposta ai sensi dell'art. 10, tranne quelle indicate al primo comma, numeri 11), 18) e 19), e al terzo comma dello stesso articolo, fermi restando l'obbligo di fatturazione e registrazione delle altre operazioni eventualmente effettuate, l'obbligo di registrazione degli acquisti e gli altri obblighi stabiliti dal presente decreto, ivi compreso l'obbligo di rilasciare la fattura quando sia richiesta dal cliente»

Prestazioni sanitarie farmacie: quando è ammesso lo scontrino parlante

Infine, in merito ai chiarimenti contenuti nella risoluzione n. 60/E del 12 maggio 2017, l'agenzia osserva che è stato ammesso il ricorso all'utilizzo del cd. ''scontrino parlante'' (ora ''documento commerciale parlante'', integrato con il codice fiscale del destinatario) da parte delle farmacie in linea con quanto già disposto (ex articoli 10, comma 1, lettera b) e 15, comma 1, lettera c), del T.U.I.R., di cui al D.P.R. 22 dicembre 1986, n. 917), per la certificazione dei medicinali dalle medesime ceduti circoscrivendo puntualmente, secondo le previsioni contenute nel decreto legislativo 3 ottobre 2009, n. 153, il tipo di prestazioni eseguibili nei locali delle farmacie medesime, e valorizzando, altresì, la circostanza che, «i soggetti abilitati all'esercizio della professione sanitaria, i quali rendono le prestazioni per conto della farmacia nei suoi locali, emettono comunque fattura nei confronti di quest'ultima», nel rispetto di quanto previsto dalle disposizioni innanzi richiamate.

Allegati: