-

CU 2026: bonus lavoratori dipendenti

La prima scadenza della CU 2026 è il 16 marzo prossimo, data in cui scadrà il termine per l'invio per le certificazioni relative ai redditi di lavoro dipendente, ai redditi di lavoro autonomo non esercitato abitualmente e ai redditi diversi.

Scarica qui il Modello della CU 2026 e le relative istruzioni.

Nel modello compare la novità del bonus per il taglio del cuneo fiscale fino a 960 euro, vediamo a cose prestare attenzione.

CU 2026: il bonus per il taglio del cunero fiscale

Tra le novità della certificazione unica 2026 anno di imposta 2025 compare il bonus per il taglio del cuneo fiscale.

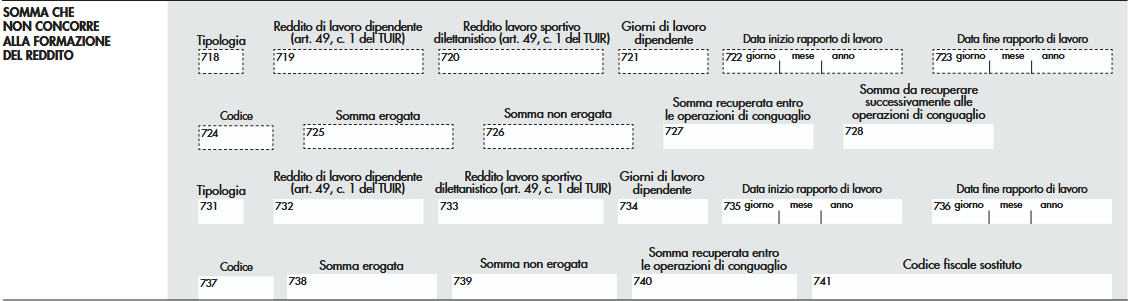

In particolare nel modello 2026 compare la sezione Somme che non concorrono alla formazione del reddito.

Attenzione al fatto che l'agevolazione riguarda anche i lavoratori sportivi. Questa sezione deve essere sempre compilata in presenta di un reddito nei punti 781, 782, 784 e 785.

L’articolo1, comma 4 della Legge 30 dicembre 2024 n. 207, ha stabilito che ai titolari di reddito di lavoro dipendente di cui all’articolo 49 del Tuir, con esclusione di quelli indicati alla lettera a) del comma 2 del medesimo articolo, che hanno un reddito complessivo non superiore a 20.000 euro è riconosciuta una somma, che non concorre alla formazione del reddito, determinata applicando al reddito di lavoro dipendente del contribuente la percentuale corrispondente di seguito indicata:

a) 7,1 per cento, se il reddito di lavoro dipendente non e` superiore a 8.500 euro;

b) 5,3 per cento, se il reddito di lavoro dipendente e` superiore a 8.500 euro ma non a 15.000 euro;

c) 4,8 per cento, se il reddito di lavoro dipendente e` superiore a 15.000 euro.

La norma prevede che il reddito di lavoro dipendente venga rapportato all’intero anno.

Nel caso in cui il reddito complessivo sia superiore a 20.000 euro ma non superiore a 40.000 euro, il comma 6, della legge 207 del 2024 riconosce, ai titolari di lavoro dipendente di cui all’articolo 49 del Tuir, ad eccezione dei percettori di redditi da pensione, una ulteriore detrazione dall’imposta lorda.

Nella nuova sezione “Somma che non concorre alla formazione del reddito” i punti da 718 a 723 riportano informazioni relative ai requisiti per il riconoscimento della spettanza della somma di cui al comma 4 o dell’ulteriore detrazione di cui al comma 6.I predetti benefici sono riconosciuti in via automatica dal sostituto d’imposta, all’atto dell’erogazione delle retribuzioni, senza pertanto, necessità di alcuna istanza da parte del lavoratore.

Per la compilazione del punto 724 è necessario utilizzare uno dei seguenti codici

- 1. se il sostituto d’imposta ha riconosciuto al dipendente la somma che non concorre alla formazione del reddito di cui all’articolo 1, comma 4, della legge 207 del 2024 e l’ha erogata in tutto o in parte;

- 2. se il sostituto d’imposta non ha riconosciuto al dipendente la somma che non concorre alla formazione del reddito di cui all’articolo 1, comma 4, della legge 207 del 2024 ovvero l’ha riconosciuta, ma non l’ha erogata neanche in parte.

In caso di indicazione del codice 1 nel punto 718 e` richiesta la compilazione obbligatoria dei punti 721 e 724.

Nel punto 725 va indicato l’importo della somma che non concorre alla formazione del reddito, che il sostituto d’imposta ha erogato al lavoratore dipendente.

Nel punto 726 va indicato l’importo della somma che non concorre alla formazione del reddito, che il sostituto d’imposta ha riconosciuto ma non ha erogato al dipendente.

I sostituti d’imposta riconoscono in via automatica la somma di cui al comma 4 e la detrazione di cui al comma 6 di cui all’articolo 1 della legge 207 del 2024 all’atto della erogazione delle retribuzioni e verificano in sede di conguaglio la spettanza delle stesse.

-

ISAC contributivi: le istruzioni operative per le aziende

Con il decreto del Ministro del lavoro e delle politiche sociali, adottato di concerto con il Ministro dell’economia e delle finanze, vengono approvati i primi Indici sintetici di affidabilità contributiva (ISAC), strumenti destinati a rafforzare la compliance previdenziale delle imprese, come previsto dal decreto Lavoro 160 del 2024.

Il provvedimento introduce un sistema di indicatori statistico-economici finalizzati a verificare la congruità tra l’attività economica svolta e la forza lavoro dichiarata, nell’ottica di contrastare il lavoro sommerso e l’evasione contributiva.

Gli ISAC sono ufficialmente in vigore dal 1° gennaio 2026 e costituiscono una delle azioni previste dal Piano nazionale per la lotta al lavoro sommerso 2023-2025, inserito nella Missione 5 del PNRR dedicata alle politiche per il lavoro. Le imprese inizieranno a ricevere le lettere di compliance entro il mese di marzo 2026

La logica del sistema ricalca quella degli ISA fiscali, ma applicata alla dimensione contributiva: attraverso l’analisi di vari indicatori di gestione aziendale e della forza lavoro, le amministrazioni potranno individuare situazioni di anomalia e orientare le attività di controllo.

Allo stesso tempo, il decreto introduce meccanismi premiali per i datori di lavoro che risultano in linea con i parametri di normalità.

Con la circolare 26 del 6 marzo INPS è intervenuto per fornire le indicazioni operative e gli allegati per i riscontri da fornire da parte delle aziende (vedi ultimi paragrafi)

Indici affidabilità contributiva: quadro normativo e indicatori

La disciplina degli ISAC si inserisce nell’ambito delle politiche di contrasto al lavoro irregolare previste dal Piano nazionale per la lotta al lavoro sommerso 2023-2025, adottato dal Ministero del lavoro in attuazione della Missione 5 del PNRR dedicata alle politiche per il lavoro.

La base normativa della misura è contenuta nell’articolo 1 del decreto-legge 28 ottobre 2024 n. 160, convertito dalla legge n. 199/2024, che ha previsto:

- l’introduzione degli indici sintetici di affidabilità contributiva a partire dal 2026;

- la definizione degli indici tramite decreto ministeriale; l’individuazione iniziale di settori economici ad alto rischio di evasione contributiva;

- l’estensione progressiva degli indici ad altri comparti produttivi.

Il decreto attuativo del 3 febbraio approva gli ISAC per i primi due settori economici di applicazione.

Settore ISAC Descrizione Attività economiche interessate M21U Commercio all’ingrosso alimentare Commercio all’ingrosso di frutta, carne, latticini, bevande e altri prodotti alimentari G44U Servizi alberghieri ed extra-alberghieri Alberghi, affittacamere, bed and breakfast, case vacanze, alloggi per studenti e lavoratori Gli indici si applicano ai datori di lavoro che svolgono in modo prevalente attività rientranti nei codici ATECO indicati dal decreto.

La normativa prevede inoltre che entro il 31 agosto 2026 gli ISAC vengano estesi ad almeno sei ulteriori settori economici caratterizzati da rischio elevato di evasione contributiva.

Gli indicatori e i percentili di anomalie

Il decreto introduce un sistema di analisi statistica della forza lavoro dichiarata dalle imprese, attraverso indicatori che misurano la coerenza tra variabili economiche e occupazionali.

Gli indicatori sono elaborati utilizzando dati integrati provenienti da diverse banche dati pubbliche, tra cui:

- dati ISA fiscali dell’Agenzia delle Entrate;

- denunce contributive Uniemens dell’INPS;

- comunicazioni obbligatorie del Ministero del lavoro relative alla forza lavoro.

Gli indicatori si distinguono in due categorie principali:

- indicatori elementari, basati su confronti diretti tra variabili aziendali;

- indicatori complessi, basati su modelli econometrici che stimano la domanda teorica di lavoro.

Vengono considerati:

- anomalie oltre 90°-95° percentile

- scostamenti lievi 85°-95° percentile

Indicatore Commercio all’ingrosso alimentare Strutture ricettive alberghiere ed extra-alberghiere Assenza dipendenti dichiarazione ISA – presenza dipendenti INPS Sì Sì Assenza dipendenti dichiarazione INPS – presenza dipendenti ISA Sì Sì Valore dei beni strumentali per addetto Sì Sì Costo del venduto e per la produzione di servizi per addetto Sì Sì Numero di veicoli per addetto Sì N. A. Quota di lavoro part-time Sì Sì Quota di lavoro a termine Sì Sì Quota di lavoro stagionale Sì Sì Quota di lavoratori con contratti di collaborazione Sì Sì Quota di apprendisti Sì Sì Presenze per addetto N. A. Sì Numero di posti letto fissi per addetto N. A. Sì Tasso medio di occupazione N. A. Sì Forza lavoro dipendente (indicatore complesso) Sì Sì Come si vede nella tabella per il settore turistico-ricettivo sono previsti anche indicatori specifici, tra cui:

- presenze turistiche per addetto;

- numero di posti letto per addetto;

- tasso medio di occupazione delle strutture.

Attraverso questi parametri viene stimata la forza lavoro teoricamente necessaria per lo svolgimento dell’attività. Se i dati dichiarati risultano significativamente inferiori alla stima, il sistema evidenzia possibili anomalie.

Le istruzioni operative e il meccanismo premiale

Il decreto definisce anche la procedura operativa di applicazione degli indici.

Entro il 31 marzo 2026 l’INPS invierà ai datori di lavoro interessati una comunicazione telematica di compliance, contenente le risultanze dell’analisi effettuata attraverso gli ISAC.

La comunicazione indicherà:

- eventuali scostamenti rispetto ai valori normali degli indicatori;

- la classificazione dello scostamento come “lieve” o “significativo”;

- una stima indicativa delle giornate di lavoro necessarie per riportare gli indicatori nella fascia di normalità.

È importante evidenziare che tale comunicazione ha finalità preventiva e non determina automaticamente irregolarità contributive.

I datori di lavoro che risultano in linea con i parametri ISAC vengono collocati nella cosiddetta fascia di normalità.

In questo caso il decreto prevede un meccanismo premiale: tali imprese non saranno oggetto di accertamenti ispettivi prioritari nell’ambito della programmazione annuale della vigilanza contributiva.

Per garantire l’efficacia del nuovo sistema è inoltre previsto un monitoraggio degli effetti della misura.

L’INPS, in collaborazione con l’Ispettorato nazionale del lavoro, dovrà trasmettere al Ministero del lavoro un rapporto sull’attuazione degli ISAC entro il 31 marzo 2027.

Il decreto prevede infine l’istituzione di un Osservatorio ISAC, composto da rappresentanti delle amministrazioni pubbliche e delle parti sociali, con il compito di analizzare l’impatto della misura e supportare l’evoluzione del sistema di compliance contributiva.

Le istruzioni INPS

La circolare INPS n. 26 del 6 marzo 2026 introduce alcune indicazioni operative rilevanti sul contenuto delle lettere di compliance ISAC e sulle modalità di interlocuzione con l’Istituto, che integrano il quadro già delineato dal decreto attuativo del DL 160/2024. Vengono forniti inolt gli allegati tecnici con il dettaglio degli indicatori e valori e per i riscontri all'Istituto

Contenuto della lettera: fasce di normalità e indicatori di scostamento

Una delle principali novità chiarite dalla circolare riguarda la struttura delle comunicazioni inviate ai datori di lavoro.

Per ogni indicatore utilizzato nel modello ISAC, la lettera di compliance riporta tre elementi informativi fondamentali che consentono all’impresa di valutare la propria posizione contributiva:

- Valori normali: indicano la soglia oltre la quale l’indicatore genera uno scostamento rispetto ai parametri di riferimento;

- Esito dell’analisi: può assumere i valori “nella norma”, “scostamento lieve” o “scostamento significativo”; per alcuni indicatori privi di graduazione l’esito è invece “anomalo” o “nella norma”;

- Stima delle giornate lavorative necessarie per riportare l’indicatore nella fascia di normalità.

La circolare precisa inoltre che le soglie di riferimento non sono uniformi, ma possono variare in base al modello di business dell’impresa o alla classe dimensionale dei dipendenti. Le soglie specifiche sono riportate negli allegati tecnici alla circolare e costituiscono il parametro utilizzato dall’INPS per la valutazione degli scostamenti.

Comunicazione senza obbligo di risposta e Canale dedicato per la regolarizzazione contributiva

Un altro elemento chiarito dalla circolare riguarda la natura della comunicazione di compliance e gli obblighi del datore di lavoro.

- Il ricevimento della lettera non impone alcun adempimento immediato:

- non esiste un termine perentorio di risposta;

- la risposta è facoltativa;

- l’obiettivo è favorire un confronto informativo con l’Istituto.

Il datore di lavoro può comunque decidere di fornire un riscontro utilizzando il Cassetto previdenziale del contribuente, attraverso la funzione di comunicazione bidirezionale dedicata agli ISAC.

Per agevolare questo confronto, l’INPS ha predisposto un modello di risposta strutturato per singolo indicatore, che consente di selezionare diverse opzioni di riscontro. In particolare, il datore di lavoro può:

- esporre e documentare le cause dello scostamento rispetto alla fascia di normalità;

- segnalare eventuali correzioni effettuate nei flussi UniEmens dopo la ricezione della comunicazione;

- richiedere chiarimenti sui dati contributivi utilizzati dall’INPS per il calcolo degli indicatori.

Il modello può essere inviato insieme alla documentazione ritenuta utile a supporto delle spiegazioni fornite.

La circolare introduce inoltre una procedura specifica per le eventuali regolarizzazioni volontarie che i datori di lavoro decidano di effettuare dopo aver ricevuto la comunicazione ISAC.

In particolare, è stato predisposto un canale dedicato nella procedura “Compilazione online” disponibile nel portale INPS per aziende e intermediari. All’interno della sezione “Scelta variazioni” è stata inserita la funzione denominata “Regolarizzazione da compliance”, che consente di trasmettere i flussi di correzione.

Attraverso questo canale l’azienda può inviare flussi UniEmens di regolarizzazione collegati alla comunicazione ricevuta, indicando i riferimenti della lettera di compliance e procedendo alla sistemazione dei dati contributivi eventualmente errati o incompleti.

-

IVA e punti delle carte fedeltà: disciplina UE

La Corte di Giustizia dell’Unione europea, con la sentenza 5 marzo 2026, causa C-436/24, ha chiarito un tema di grande interesse per imprese e operatori fiscali: i punti assegnati ai clienti nei programmi di fidelizzazione non costituiscono “buoni” ai fini IVA.

La decisione interpreta l’articolo 30 bis della direttiva IVA (direttiva 2006/112/CE), introdotto dalla direttiva 2016/1065, che disciplina il regime fiscale dei voucher o buoni.

La pronuncia è particolarmente rilevante perché molti operatori commerciali utilizzano sistemi di raccolta punti o premi fedeltà, e la qualificazione fiscale di tali strumenti incide direttamente sulla determinazione della base imponibile IVA.

IVA per i punti delle carte fedeltà: il caso della Sentenza della Corte UE

La controversia riguarda una società svedese che vende prodotti per la cura dei capelli e cosmetici, sia in negozi fisici sia online. L’impresa aveva progettato un programma di fidelizzazione gratuito per i clienti privati.

Il meccanismo funzionava nel seguente modo:

- i clienti accumulavano punti in base all’importo degli acquisti;

- i punti potevano essere utilizzati solo in occasione di un successivo acquisto;

- i punti davano diritto a scegliere prodotti in un “negozio di punti” dedicato;

- i prodotti disponibili potevano appartenere alla gamma ordinaria o essere articoli di basso valore;

- le aliquote IVA dei beni erano diverse (ad esempio:

- 25% per cosmetici

- 12% per integratori alimentari);

- i punti non avevano valore monetario, non potevano essere:

- convertiti in denaro

- acquistati

- trasferiti ad altri soggetti;

- i punti scadevano dopo due anni.

Il valore dei prodotti ottenibili tramite punti era indicativamente pari al 2–10% del valore degli acquisti effettuati.

Punti carte fedeltà: trattamento ai fini IVA secondo la Corte UE

Per chiarire il trattamento IVA del programma, la società ha chiesto un parere preliminare alla Commissione tributaria svedese.

La questione principale era se i punti attribuiti ai clienti dovessero essere qualificati come “buoni multiuso” ai sensi della direttiva IVA.

La Commissione ha risposto negativamente, affermando che:

- i punti non hanno valore monetario determinato

- sono attribuiti gratuitamente

- non comportano il trasferimento di un buono.

La decisione è stata impugnata sia dalla società sia dall’amministrazione finanziaria, e la controversia è giunta alla Corte suprema amministrativa svedese, che ha deciso di sottoporre la questione alla Corte di giustizia UE tramite rinvio pregiudiziale.

Il giudice svedese ha chiesto alla Corte di chiarire due punti fondamentali:

- se i punti attribuiti nell’ambito di un programma di fidelizzazione possano costituire un “buono” ai sensi dell’articolo 30 bis della direttiva IVA;

- in caso affermativo, come debba essere determinata la base imponibile IVA quando tali punti sono utilizzati per ottenere beni.

La Corte parte dall’analisi dell’articolo 30 bis della direttiva IVA, che definisce il buono come uno strumento che soddisfa due condizioni cumulative.

Il buono deve essere uno strumento:

- che contiene l’obbligo di essere accettato come corrispettivo o parziale corrispettivo per una cessione di beni o una prestazione di servizi;

- nel quale i beni o servizi o l’identità dei potenziali fornitori sono indicati nello strumento o nella relativa documentazione, comprese le condizioni di utilizzo.

Non tutti gli strumenti commerciali denominati “buoni” rientrano quindi in questa categoria ai fini IVA.

Nel caso in esame, la Corte osserva che i punti:

- vengono assegnati in funzione degli acquisti effettuati;

- possono essere utilizzati solo in occasione di un nuovo acquisto;

- consentono di ottenere beni di basso valore come premio.

Secondo i giudici europei, questo meccanismo non comporta un obbligo per il fornitore di accettare i punti come corrispettivo di una cessione di beni o servizi.

I punti, infatti, non rappresentano un mezzo di pagamento, ma solo un beneficio promozionale o uno sconto indiretto.

In sostanza, il cliente non acquisisce un vero diritto ad ottenere beni mediante un corrispettivo autonomo: riceve piuttosto un premio legato alla prosecuzione del rapporto commerciale.

La Corte di giustizia conclude affermando il seguente principio: “La nozione di ‘buono’ definita all’articolo 30 bis, punto 1, della direttiva IVA deve essere interpretata nel senso che essa non include l’assegnazione di punti da parte di un fornitore ai suoi clienti nell’ambito di un programma di fidelizzazione, in forza del quale i punti sono determinati in funzione dell’importo degli acquisti di beni e utilizzati da tali clienti per ottenere ulteriori beni offerti in vendita da tale fornitore in occasione di un nuovo acquisto presso quest’ultimo, dal momento che detti punti non contengono alcun obbligo per il fornitore di accettarli come corrispettivo totale o parziale a fronte di una cessione di beni.”

Nel caso dei programmi di fidelizzazione, tuttavia, la Corte ritiene che non si sia neppure in presenza di un “buono”, rendendo irrilevante la distinzione. La decisione introduce un chiarimento importante nel sistema IVA europeo.

I programmi di fidelizzazione basati su raccolta punti legata agli acquisti devono essere considerati strumenti promozionali, non voucher fiscalmente rilevanti.

Ne derivano alcune conseguenze pratiche:

- l’attribuzione dei punti non costituisce una cessione di buoni;

- il meccanismo è assimilabile a sconti o premi commerciali;

- non si applicano le regole IVA specifiche previste per i voucher.

-

Lavanderia per ospiti RSA: trattamento ai fini IVA

Con la Consulenda giuridica n 4 del 3 marzo le Entrate hanno chiarito aspetti del servizio di lavanderia per ospiti RSA trattamento ai fini IVA

In sintesi il servizio di lavanderia per gli indumenti personali degli ospiti delle Rsa non può essere considerato essenziale o funzionale alla gestione globale della Residenza e, quindi, è soggetto al regime Iva ordinario.Servizio di lavanderia per ospiti RSA: trattamento ai fini IVA

Con l'istanza l'Associazione Alfa chiede di conoscere la corretta aliquota IVA applicabile al servizio di lavanderia per indumenti personali di ospiti delle Residenze Sanitarie Assistenziali ''RSA'' quando reso da cooperative sociali ovvero da imprese.

In particolare, l'Associazione riferisce che le lavanderie industriali ''si offrono come appaltatrici per le RSA committenti, al fine di garantire il servizio di lavaggio, stiratura e trattamento sanitizzante degli indumenti personali degli ospiti soggiornanti presso la struttura del committente''.

Detta prestazione: '' consiste in un servizio che non attiene alla gestione globale della RSA, ma che è solo incidentalmente collegato con essa, dal momento che ha ad oggetto indumenti personali del ricoverato, che sceglie di avvalersi del servizio di lavanderia, ma che

potrebbe rivolgersi parimenti a familiari o a soggetti comunque esterni''; '' è solitamente prevista, quale servizio opzionale, all'interno del servizio globale verso la RSA. Il ricoverato sceglie autonomamente di fruire del servizio che viene appositamente tracciato in relazione a ciascun ricoverato, dal prestatore del servizio e viene rendicontato e fatturato alla struttura che lo riaddebita al cliente/paziente''.

Le Entrate replicano che tale servizion sconta l'IVA ordinaria, concordando con l'interpretazione dell'istante, e richiama innanzitutto l’articolo 10, primo comma, n. 21), del decreto Iva, che prevede l’esenzione per le prestazioni tipiche di strutture come brefotrofi, case di riposo e servizi analoghi, includendo anche vitto, indumenti, medicinali e attività accessorie.Al riguardo, le risoluzioni n. 188/2002 e n. 164/2005 hanno chiarito che l’elencazione delle attività esenti non è tassativa: ciò che conta è che l’ente assicuri alloggio ed eventuali prestazioni accessorie a persone che necessitano di assistenza e cura.

La risoluzione n. 39/2004 ha precisato, inoltre, che la natura giuridica dell’ente che eroga il servizio non è determinante e che se il servizio è distinto e non essenziale per la gestione globale della Residenza, va applicato il regime Iva ordinario, salvo che rientri in una delle specifiche esenzioni dell’articolo 10 del Dpr n. 633/1972.

L’Agenzia prosegue richiamando lla risoluzione n. 164/2005, che descrive le attività riconducibili alla “gestione globale” della Rsa, ricordando che tali strutture accolgono anziani non autosufficienti e hanno come obiettivo la tutela della salute fisica, del benessere psicologico e il mantenimento delle capacità residue, assicurando un progetto complessivo di assistenza.

Con documenti di prassi più recenti, l’Amministrazione ha confermato che per beneficiare dell’esenzione occorre che il servizio sia effettivamente integrato nell’organizzazione assistenziale della Rsa.

In conclusione, l’Amministrazione evidenzia che il servizio di lavanderia per gli indumenti personali degli ospiti non può essere considerato essenziale o funzionale alla gestione globale della Rsa.

Il fatto che sia un servizio opzionale, liberamente attivabile dall’ospite e sostituibile con soluzioni alternative, ne conferma la natura accessoria e non assistenziale.

Allegati: -

Tax compliance: modalità di controllo del Fisco

L'atto di indirizzo del MEF a firma del Ministro Giorgetti, pubblicato a fine febbraio, specifica le attività che il Fisco metterà in campo nel prossimo triennio per implementare la tax compliance ossia una proficua collaborazione tra Agenzia e contribuenti al fine di ridurre l'evasione e aumentare la soddisfazione dei cittadini.

Vediamo cosa contiene il paragrafo sulla prevenzione e controllo da parte delle Entrate

Tax compliance: modalità di controllo del Fisco

Nel paragrafo intitolato Promuovere la tax compliance a costi ridotti e aumentare il gettito derivante da attività di prevenzione e controllo viene specificato che l'attività è svolta per potenziare ulteriormente gli strumenti di promozione dell’adempimento volontario a costi ridotti, puntando prioritariamente sulla semplificazione dei rapporti con i contribuenti e sull’ampliamento dei servizi erogati dalle agenzie fiscali ai contribuenti-utenti e su una loro semplificata modalità di fruizione.

A tema di adempimento fiscale esso non dovrà essere concepito o percepito come una richiesta di adeguamento alle esigenze dell’amministrazione finanziaria, in quanto sarà compito di quest’ultima intercettare le esigenze dei contribuenti, utilizzando strumenti e procedure appropriati, in un’ottica customer oriented.

Con riguardo alla semplificazione del sistema tributario e al miglioramento dei rapporti tra contribuente e amministrazione fiscale, un ruolo rilevante è attribuito alla dichiarazione precompilata, inclusa la precompilata IVA, la quale consentirà un significativo risparmio in termini di costi amministrativi e di adempimento riducendo anche la possibilità di errori da parte dei contribuenti nel momento dichiarativo.

Per migliorare la compliance volontaria dei contribuenti, particolare attenzione verrà riservata alla promozione dei diversi strumenti di dialogo preventivo con i contribuenti che il sistema fiscale mette a disposizione al fine di minimizzare i rischi interpretativi capaci di incidere negativamente sulle decisioni di business.Tra essi, rilevano le varie tipologie di interpello e, in particolare, l’interpello sui nuovi investimenti, che è dedicato agli investitori anche esteri e oggetto di specifiche misurazioni.

Nella stessa logica di garantire la certezza del diritto e incoraggiare le decisioni di business nel nostro Paese, si pongono gli accordi preventivi per le imprese con attività internazionale quale strumento di compliance che consenta di garantire, nell’ambito di operazioni transnazionali complesse, trasparenza e certezza nei rapporti tra Amministrazione e imprese, garantendo sostegno alle imprese,Di rilievo sarà anche l’adozione di informazioni vincolanti quale strumento di promozione di forme di compliance doganali.

La medesima logica customer oriented è alla base del rinnovato impegno per assicurare la tempestiva lavorazione dei rimborsi richiesti dai contribuenti, in particolare dei rimborsi IVA, che comporta, come di seguito evidenziato, anche il contrasto a quelli fraudolentemente creati e la puntuale e tempestiva verifica dei presupposti, rilevante anche ai fini della realizzazione delle riforme necessarie per l’estensione del periodo di aggiustamento del PSB.Di tali innovazioni potranno beneficiare tutti i contribuenti e, soprattutto, le imprese, grazie alla riduzione dei propri vincoli finanziari, a seguito dell’accresciuta liquidità proveniente dai rimborsi, anche con effetti positivi in termini di riduzione di attività elusive ed evasive motivate da recupero di liquidità.

Nella stessa direzione di promuovere l’adempimento volontario a costi ridotti vi è anche il cambio di paradigma per quanto riguarda i controlli, passando dalla verifica ex post a quella ex ante.Sarà incoraggiato, infatti, il ricorso agli strumenti, anche premiali, previsti dalla legge per migliorare l’affidabilità fiscale dei contribuenti. In tale direzione si muovono, innanzitutto, il concordato preventivo biennale per i contribuenti esercenti attività d’impresa, arti o professioni e il potenziamento del regime di adempimento collaborativo per i soggetti di maggiori dimensioni (con fatturato superiore a 750milioni nel 2024, superiore a 500milioni nel 2026 e superiore a 100 milioni nel 2028).

Per aumentare il gettito derivante dall’attività di prevenzione e contrasto sarà potenziato il sistema informativo della fiscalità e l’interoperabilità delle banche dati, facendo anche leva sull’utilizzo di strumenti di intelligenza artificiale.A tal fine, saranno ulteriormente migliorati gli strumenti di analisi del rischio di evasione e di frode, sfruttando appieno le nuove tecnologie e strumenti di data analysis sempre più avanzati che possono favorire l’acquisizione di informazioni rilevanti per effettuare controlli più mirati da parte dell’amministrazione finanziaria, riducendo l’invasività dei controlli e i casi di “falsi positivi”.

Sarà, inoltre, favorito un collegamento più efficace tra le attività di controllo e il recupero del gettito.

Effetti positivi in termini di riduzione del tax gap deriveranno anche dal rafforzamento delle attività di contrasto all’evasione e all’elusione nel settore doganale e delle accise, con particolare riguardo a quei fenomenimaggiormente pericolosi, come i casi di evasione totale dei dazi, delle accise e delle imposte e le frodi IVA all’importazione, attuate anche attraverso piattaforme digitali (dichiarazioni di modico valore nel settore dell’e-commerce).Viene anche precisato che strategico e trasversale rispetto alle predette linee di azione – di sostegno alla compliance volontaria e di contrasto all’evasione – sarà il completamento del processo di transizione digitale che ha fortemente interessato anche l’amministrazione finanziaria.

La digitalizzazione dei processi nei settori di competenza dell’amministrazione finanziaria recherà beneficio inmodo significativo ai soggetti direttamente coinvolti (cittadini, imprese) e, più in generale, al contesto nazionale.

Le imprese e gli operatori economici, da un lato, si avvantaggeranno di procedure trasparenti, certe e tempestive con evidenti impatti positivi in termini di competitività sul mercato globale e riduzione degli oneri amministrativi.

Gli utenti (contribuenti, consumatori), dall’altro lato, avranno a disposizione strumenti trasparenti e livelli qualitativi superiori.

Da questo punto di vista, nei prossimi anni si rafforzeranno le misure per la digitalizzazione e dematerializzazione del procedimento di controllo e accertamento, conseguenti anche all’attuazione delle delega fiscale, promuovendo forme di interlocuzione a distanza.

Ciò permetterà, non solo un recupero di efficienza del processo, grazie alla riduzione dei costi amministrativi di gestione delle attività a più basso valore aggiunto (quali ad esempio quelli di stampa, notifica e conservazione degli atti) ma anche un ulteriore miglioramento del confronto tra i contribuenti, gli intermediari e l’amministrazione, con positivi riflessi in termini di sostenibilità degli obblighi tributari e di riduzione del contenzioso.

-

CU 2026: il codice “24” per i medici forfettari

L'Agenzia delle Entrate ha pubblicato le regole per la CU 2026: scarica qui Modello CU 2026 e istruzioni per provvedere secondo il calendario appena stabilito.

Tabella di riepilogo delle scadenze per l'invio della CU 2026

Tipologia

Scadenza

CU dipendenti e pensionati

16 marzo 2026

CU autonomi

30 aprile 2026

CU contenente redditi esenti eo esclusi da precompilata

31 ottobre 2026

Per le ritenute dell'anno d'imposta 2025 nella CU 2026 è confermato l'esonero dall'invio per i forfettari.

Tuttavia l'obbligo resta per le categorie i cui compensi sono esclusi dall'ambito della fatturazione elettronica.

Leggi anche: CU 2026: il calendario degli invii

CU 2026: esonero per i forfettari salvo le professioni sanitarie

Il debutto della fattura elettronica per tutti, che ha reso accessibili al Fisco i dati relativi alle somme percepite, ha determinato per la CU 2025 l'esonero dalla presentazione di quelle dei forfettari, i cui dati appunto sono ugualmente disponibili al Fisco.

La semplificazione introdotta dalla Riforma fiscale non riguarda però quei soggetti, come i medici convenzionati in partite IVA, per la quale è confermato il divieto di emissione delle fatture tramite il SdI.

L'esonero dalla CU per i forfettari quindi non riguarda i compensi corrisposti a tali medici, per i quali l’Agenzia delle Entrate continua a necessitare di dati di dettaglio per il l monitoraggio dei redditi.

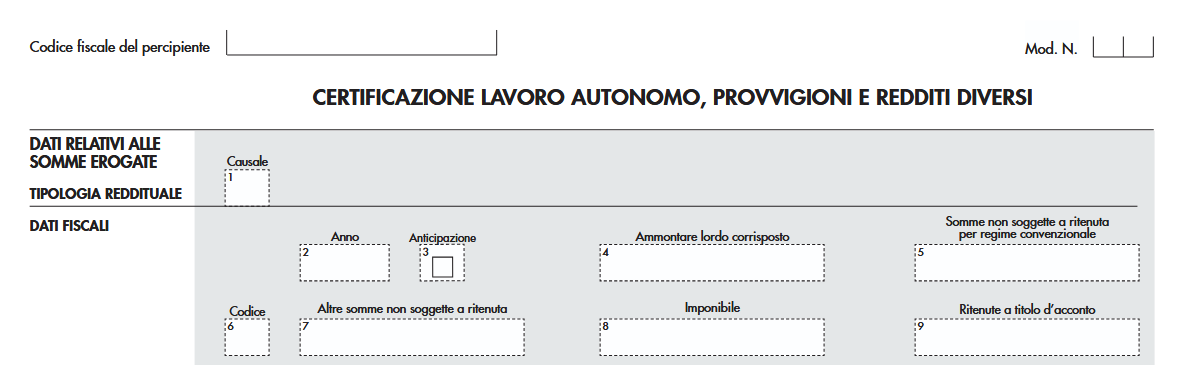

Nella CU 2026 per tali compensi, nella sezione VII. Istruzioni per il sostituto d’imposta – Compilazione dati FIscali, previdenziali e assistenziali – Certificazione lavoro autonomo, provvigioni e redditi diversi, al punto 6 occorre indicare il numero 24.

Come dettagliato dalla stesse istruzioni con il codice 24 si indicano le somme erogate ai medici di medicina generale, ai medici di continuita` assistenziale con rapporto di lavoro a tempo determinato e pediatri di libera scelta in regime forfetario di cui all’articolo 1, comma 54, della L. 190/2014 non assoggettate a ritenuta d’acconto, per le quali non si applica quanto disposto dal comma 6-septies dell’articolo 4 del D.P.R 322 del 1998.

-

ISEE 2026: novità, istruzioni e modello DSU aggiornato

La Legge di Bilancio 2026 (legge n. 199/2025), pubblicata in Gazzetta Ufficiale il 30 dicembre 2025, interviene in modo significativo sulla disciplina dell’ISEE, con l’obiettivo dichiarato di rendere l’indicatore più aderente alla reale capacità economica dei nuclei familiari e più equo nella distribuzione delle prestazioni sociali agevolate.

Le modifiche riguardano sia il patrimonio mobiliare, con l’inclusione di nuove forme di ricchezza finora difficilmente intercettabili, sia il patrimonio immobiliare, attraverso l’ampliamento delle franchigie per l’abitazione principale e la proroga delle esclusioni per gli immobili colpiti da calamità naturali.

Di seguito in dettaglio le principali novità introdotte e le indicazioni fornite dall'INPS con messaggio del 12 gennaio sull'applicazione transitoria. in attesa del decreto ministeriale attuativo.

Con l'ulteriore messaggio 213 del 22 gennaio 2026 INPS comunica l’attivazione di una modalità transitoria di consultazione del valore ISEE

aGGIORNAMENTO 4 MARZO 2026

Il Ministero del Lavoro e delle Politiche sociali ha pubblicato il 3 marzo il Decreto ministeriale 2 marzo 2026 n. 3, con il quale vengono approvati :

- il nuovo modello di Dichiarazione sostitutiva unica (DSU),

- l’attestazione ISEE aggiornata e

- le relative istruzioni operative per la compilazione.

L’aggiornamento recepisce le modifiche introdotte dalla Legge di bilancio 2026 (L. 199/2025)

Criptovalute, conti esteri nel nuovo ISEE: più controlli sulla ricchezza “liquida”

I commi 32-34 della Legge di Bilancio 2026 introducono una revisione dei criteri di determinazione del patrimonio mobiliare ai fini ISEE, modificando l’articolo 5 del decreto-legge n. 201/2011.

La finalità è di rafforzare la capacità dell’ISEE di intercettare forme di ricchezza liquide o facilmente trasferibili, spesso sottratte alla rilevazione ordinaria perché detenute all’estero o in forma digitale.

A partire dall’entrata in vigore delle disposizioni attuative, dovranno essere inclusi nel patrimonio mobiliare:

- conti correnti e depositi bancari o finanziari detenuti all’estero;

- criptovalute e altri asset digitali posseduti dal nucleo familiare, indipendentemente dalla piattaforma o dal wallet utilizzato;

- rimesse di denaro verso l’estero, comprese quelle effettuate tramite sistemi di money transfer o mediante spedizione di contante non accompagnato.

Si tratta di una novità di forte impatto, che mira a evitare distorsioni nell’accesso alle prestazioni sociali agevolate e a garantire una maggiore equità redistributiva, soprattutto nei confronti delle famiglie con risorse finanziarie non immediatamente visibili.

Gli aspetti tecnici saranno definiti da un decreto interministeriale di aggiornamento del Regolamento ISEE. Entro 90 giorni dalla sua emanazione, Comuni, Regioni ed enti locali dovranno poi adeguare i propri regolamenti.

Le prestazioni già in corso continueranno a essere erogate secondo le regole previgenti fino all’adozione dei nuovi atti.

Prima casa e famiglie numerose: franchigia piu alta e nuova scala di equivalenza

Un’altra rilevante novità, forse quella con piu ampio impatto , riguarda la prima casa di abitazione, disciplinata dal comma 208. La Legge di Bilancio 2026 innalza sensibilmente la franchigia patrimoniale dell’immobile in cui risiede il nucleo familiare, rendendo l’ISEE più favorevole soprattutto per le famiglie proprietarie della casa.

Il valore dell’abitazione principale escluso dal calcolo dell’ISEE passa:

- da 52.500 euro a 91.500 euro;

- e sale fino a 120.000 euro per i nuclei residenti nei Comuni capoluogo delle città metropolitane, tra cui Roma, Milano, Torino, Napoli, Firenze, Bologna..

La franchigia riguarda esclusivamente l’abitazione di proprietà in cui il nucleo risiede.

A tale importo si aggiunge inoltre una maggiorazione di 2.500 euro per ogni figlio convivente successivo al primo. La novità sta nel fatto che, rispetto alla disciplina precedente, l’incremento scatta ora dal secondo figlio, e non più dal terzo.

Il valore dell’immobile è determinato secondo i criteri IMU al 31 dicembre del secondo anno precedente la presentazione della DSU, al netto del mutuo residuo alla stessa data.

Infine, la manovra interviene anche sulla scala di equivalenza, aumentando le maggiorazioni per i nuclei con figli:

- 0,10 con due figli;

- 0,25 con tre figli;

- 0,40 con quattro figli;

- 0,55 con cinque o più figli.

Rispetto al passato, viene introdotta per la prima volta una maggiorazione per i nuclei con due figli, mentre tutte le altre aumentano di 0,05 punti, con effetti positivi sull’accesso a bonus e agevolazioni.

Immobili distrutti o inagibili: esclusione dall’ISEE prorogata per il 2026

Con il comma 584, la Legge di Bilancio 2026 proroga anche per il prossimo anno l’esclusione dall’ISEE degli immobili e fabbricati distrutti o dichiarati inagibili a seguito di calamità naturali.

La norma conferma che tali beni NON concorrono al calcolo del patrimonio immobiliare, evitando che situazioni di emergenza o di mancata fruibilità dell’immobile producano effetti penalizzanti sull’indicatore economico.

La proroga rappresenta una misura di tutela per i nuclei colpiti da eventi sismici, alluvionali o da altre calamità, in continuità con gli interventi adottati negli anni precedenti. In assenza di questa esclusione, molte famiglie si sarebbero trovate con un ISEE più elevato pur non potendo disporre concretamente del bene.

Indicazioni INPS Messaggio 102 del 12.1.2026

Nel Messaggio INPS n. 102 del 12 gennaio 2026 giungono le prime indicazioni operative sulle novità della legge di bilancio precisando che si tratta di fatto un nuovo ISEE specifico per determinate prestazioni ( ISF) La misura è adottata in via transitoria, nelle more dell’adeguamento del Regolamento ISEE di cui al D.P.C.M. 5 dicembre 2013, n. 159.

Si precisa che il nuovo ISEE per specifiche prestazioni familiari e per l’inclusione è utilizzabile per

- l’assegno di inclusione (ADI),

- il supporto per la formazione e il lavoro (SFL),

- l’assegno unico e universale per i figli a carico (AUU),

- il bonus asilo nido e le forme di supporto domiciliare,

- il bonus nuovi nati.

ATTENZIONE Per tutte le altre prestazioni sociali agevolate continueranno invece ad applicarsi gli indicatori ISEE già previsti dalla normativa vigente.

Come detto , sotto il profilo tecnico, la principale novità riguarda la franchigia per l’abitazione principale, innalzata a

- 91.500 euro per la generalità dei nuclei familiari. e

- 120 mila euro Per i nuclei residenti nei Comuni capoluogo delle Città metropolitane .

A tali importi si aggiunge un incremento di 2.500 euro per ciascun figlio convivente successivo al primo

Modificate anche le maggiorazioni previste per i nuclei con figli , in senso più favorevole (vedi sopra)

Il messaggio dedica ampio spazio alle indicazioni transitorie, considerato che al momento dell’entrata in vigore della norma non risultano ancora aggiornati il modello tipo della Dichiarazione sostitutiva unica (DSU), l’attestazione ISEE e le relative istruzioni.

Le indicazioni per il regime transitorio

In attesa del decreto direttoriale di aggiornamento,(giunto poi il 3 marzo QUI IL TESTO) l’INPS ha adeguato le proprie procedure informatiche per consentire comunque il calcolo del nuovo indicatore dal 1° gennaio 2026, per cui evidenzia che :

- nella compilazione della DSU Mini e della DSU Integrale è ora possibile indicare anche il valore “2” nel campo relativo al numero di figli conviventi, al fine di applicare correttamente le nuove maggiorazioni. Le modifiche non riguardano invece il modello riferito al nucleo familiare ristretto.

- trattandosi di un ISEE più favorevole rispetto a quelli in vigore fino al 31 dicembre 2025, le domande di ADI, SFL e bonus nuovi nati che, sulla base dell’ISEE 2026 ordinario, avrebbero esito negativo vengono temporaneamente sospese.

- Una volta completati gli aggiornamenti procedurali, l’Istituto procederà al ricalcolo automatico del nuovo ISEE per tutte le DSU presentate dal 1° gennaio 2026 e alla definizione delle domande sospese, nonché al ricalcolo delle prestazioni già liquidate qualora il nuovo indicatore risulti più vantaggioso.

- Per l’assegno unico, resta ferma la regola secondo cui le mensilità di gennaio e febbraio 2026 sono determinate sulla base dell’ISEE valido al 31 dicembre 2025.

ATTENZIONE Con il Messaggio INPS n. 213 del 22 gennaio 2026, l’Istituto ha comunicato l’attivazione di una modalità transitoria di consultazione del valore ISEE per specifiche prestazioni familiari e per l’inclusione, prevista dalla legge di Bilancio 2026 (art. 1, comma 208, L. n. 199/2025). In attesa dell’approvazione del nuovo modello di attestazione ISEE, gli utenti possono visualizzare online il valore ISEE rilevante tramite il Portale unico ISEE, accedendo con SPID, CIE, CNS o eIDAS, nella sezione “Dichiarazioni e storico”, attraverso il link “ISEE Specifiche Prestazioni”.

Una volta approvato il nuovo modello, l’INPS aggiornerà automaticamente le DSU presentate dal 1° gennaio 2026 e disattiverà la funzione di consultazione temporanea.