-

Mutui agrari: regole per il 730/2025

Nel Modello 730/2025 possono essere detratti anche gli Interessi relativi a prestiti o mutui agrari. In particolare questi interessi vanno indicati nel Quadro E al Rigo E8/E10, con il codice 11 e 47.

Le istruzioni al Modello evidenziano come che:

- il codice 11 va utilizzato per gli interessi relativi a prestiti o mutui agrari stipulati fino al 31 dicembre 2021,

- per gli importi corrisposti per mutui agrari stipulati a partire dal 1° gennaio 2022 vanno indicati con il codice ‘47’. Con questo codice vanno indicati anche gli interessi relativi ai mutui per cui dal 1° gennaio 2022 è intervenuto un accollo/subentro/rinegoziazione. In questi casi per data di stipula del mutuo è da intendersi la data di stipula del contratto di accollo/subentro/rinegoziazione/ del mutuo.

Attenzione al fatto che, la detrazione riguarda:

- gli interessi passivi e relativi oneri accessori,

- nonché le quote di rivalutazione dipendenti da clausole di indicizzazione per prestiti e mutui agrari di ogni specie.

La detrazione, indipendentemente dalla data di stipula del mutuo, viene calcolata su un importo non superiore a quello dei redditi dei terreni dichiarati.

Mutui agrari: regole per il 730/2025

Le Entrate evidenziano anche che i contratti di mutuo agrario oggetto dell’agevolazione, ossia della detrazione, sono:

- finanziamenti sia di esercizio che di miglioramento a breve, medio e lungo termine previsti dalla legge per l’ordinamento del credito agrario;

- il prestito o mutuo agrario può riguardare, senza limitazioni, qualsiasi tipologia di terreno.

Per poter fruire della detrazione in esame, i mutui ed i prestiti agrari devono essere stati pagati a soggetti residenti nel territorio dello Stato o di uno Stato membro della Comunità europea ovvero a stabili organizzazioni nel territorio dello Stato di soggetti non residenti.

L’importo ammesso in detrazione non può essere superiore alla somma del reddito dominicale e agrario dichiarati tenendo conto delle rispettive rivalutazioni (80 per cento e 70 per cento) e, in aggiunta, dell’ulteriore rivalutazione pari, dal 2016, al 30 per cento di cui all’art. 1, comma 512, della legge 24 dicembre 2012, n. 228 (legge di stabilità 2013), come modificato dall’art. 1, comma 909, della legge 28 dicembre 2015, n. 208 (legge di stabilità 2016).

A tal fine, sono rilevanti anche i redditi dei terreni derivanti da partecipazioni in società di persone e assimilate.

Diversamente, gli altri redditi derivanti dai terreni, quali le plusvalenze da cessione a titolo oneroso ed il corrispettivo per la concessione in affitto per uso non agricolo, non risultano invece rilevanti ai fini della detraibilità degli interessi passivi.

La detrazione spetta solo al soggetto intestatario del contratto di prestito o mutuo agrario.La detrazione per le spese sostenute per interessi passivi di mutuo spetta a prescindere dall’ammontare del reddito complessivo (art. 15, comma 3-quater, del TUIR).

Inoltre, dall’anno d’imposta 2020 la detrazione per le spese sostenute per interessi passivi di mutuo spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”.

Le ricevute quietanzate rilasciate dal soggetto che ha erogato il mutuo (banche o poste) relative alle rate di mutuo pagate e la certificazione annuale concernente gli interessi passivi pagati sono ritenute idonee a soddisfare i requisiti di tracciabilità.Mutui agrari: documentazione da controllare e conservare per la detrazione degli interessi passivi

La Guida Ade sugli oneri detraibili in dichiarazione 2025 pubblicata nel mese di giugno chiarisce che ai fini della detrazione è necessario controllare e conservare una certa documentazione, e in particolare:

- Ricevute quietanzate o certificazione annuale della banca relative alle rate di mutuo pagate nel 2024 o estratto conto bancario o postale

- Contratto di prestito o mutuo

-

Tassazione Plusvalenze superbonus: chiarimenti dal CNDCEC

Il CNDCEC ha pubblicato un nuovo documento di studio intitolato :“La tassazione delle plusvalenze su immobili oggetto di interventi agevolati con il c.d. “superbonus”: aspetti controversi” elaborato dalla Commissione di studio “Fiscalità immobiliare e della transizione ecologica".

Il documento esamina la nuova fattispecie impositiva (introdotta a partire dal 1° gennaio 2024 fra i redditi diversi) costituita dalle plusvalenze su cessioni di immobili oggetto di interventi agevolati con il Superbonus conclusi da non più di dieci anni e, in particolare, alcune questioni di non immediata e univoca interpretazione. Vediamo i principali contenuti.

Tassazione Plusvalenze superbonus: il contenuto del documento dei Commercialisti del 9 luglio

Il documento La tassazione delle plusvalenze su immobili oggetto di interventi agevolati con il c.d. “superbonus”: aspetti controversi” del CNDCEC approfondisce i seguenti punti:

- premessa e prime interpretazioni di prassi dell’Agenzia delle Entrate

- immobile acquisito per successione e successivamente oggetto di interventi “Superbonus”

- immobile acquistato fruendo del “Sismabonus Acquisti” in versione “Superbonus”

- interventi “Superbonus” effettuati dal donante

- immobile oggetto di interventi “Superbonus” senza trasformazione urbanistica ed edilizia

- cessione dell’immobile antecedentemente alla fine dei lavori

- cessione tramite il contratto di “Rent to Buy”

Superbonus e plusvalenze: quando scatta la tassazione?

Il documento evidenzia quando scatta la tassazione nella cessione di immobili oggetto di superbonus.

Dal 1° gennaio 2024, il legislatore ha introdotto una nuova fattispecie di tassazione delle plusvalenze: è imponibile il guadagno realizzato dalla cessione a titolo oneroso di immobili su cui siano stati eseguiti interventi Superbonus, conclusi da non più di dieci anni.

Questo si applica a prescindere da:

- quota di detrazione fruita (110%, 90%, ecc.);

- modalità di fruizione (dichiarazione, sconto in fattura, cessione del credito);

- durata del possesso;

- soggetto beneficiario (proprietario, comodatario, familiare convivente).

Tuttavia, non tutte le cessioni rientrano nel perimetro della norma.

L’Agenzia ha chiarito che la plusvalenza è imponibile solo se i lavori Superbonus risultano conclusi.

In altre parole, se la cessione dell’immobile avviene prima della conclusione degli interventi agevolati, non si applica la tassazione prevista dalla lett. b-bis.

Non basta che i lavori siano avviati o che siano stati sostenuti costi agevolabili: devono essere ultimati.

Il documento riporta un utile esempio, immaginiamo il contribuente Tizio, proprietario di un appartamento in un edificio condominiale in cui sono in corso lavori Superbonus. Ha già sostituito gli infissi (trainato), ma il cappotto termico sulle parti comuni (trainante) è ancora in corso.

Se Tizio vende l’immobile ora, non realizza una plusvalenza imponibile ai sensi della lett. b-bis, poiché non si è ancora concluso l’intervento agevolato nel suo complesso.

Inoltre, relativamente alla data di fine lavori, viene speciifcato che nei casi in cui i lavori richiedano un titolo edilizio (permesso, SCIA, ecc.), la data di presentazione della comunicazione di fine lavori costituisce il riferimento per l’inizio del periodo decennale.

Per gli interventi Superbonus effettuati con CILAS, che non impone formalmente la comunicazione di fine lavori, è comunque consigliato trasmettere una comunicazione agli uffici comunali, al fine di documentare la conclusione.

Ulteriori riferimenti temporali utili possono essere:

- la comunicazione ENEA per gli interventi di efficientamento energetico (entro 90 giorni dalla fine lavori);

- la data delle attestazioni tecniche (es. modelli B-1 e B-2 per sismabonus);

- il collaudo finale da parte del direttore dei lavori.

In caso di interventi articolati, l’Agenzia invita a considerare l’intervento nella sua interezza: se vi sono più fasi (trainanti e trainati), la data da considerare è quella della conclusione finale, non quella di singole lavorazioni o SAL intermedi.

-

Modello 730 del 2025: guida al nuovo quadro T

Un tempo il modello 730 era utilizzato esclusivamente dai lavoratori dipendenti e dai pensionati: era un modello dichiarativo semplificato dedicato a quei contribuenti che corrispondevano le imposte per il tramite del sostituto d’imposta.

Con il passare del tempo questa impostazione è stata modificata dall’Agenzia delle Entrate, e oggi il modello 730 costituisce il modello dichiarativo di riferimento di coloro che non esercitano attività di impresa o di lavoro autonomo.

In ragione di ciò, da alcuni anni il modello 730 ha subito una progressiva opera di ampliamento per consentire la dichiarazione di tutte quelle tipologie reddituali che interessano coloro che non sono titolari di partita IVA.

Proprio in quest’ottica, quest’anno, il modello del 2025, per l’anno d’imposta 2024, presenta una novità: l’inserimento del nuovo quadro T, dedicato alle plusvalenze di natura finanziaria.

In passato i contribuenti che percepivano questo tipo di redditi e volevano trasmettere il modello 730, dopo averlo trasmesso dovevano integrare la trasmissione del dichiarativo con il quadro RT attraverso una trasmissione separata del modello Redditi PF.

Similmente a come avveniva anche per i quadri RM e RW.

Oggi il quadro T, così come i quadri W e M (i corrispettivi dei quadri RW e RM), sono parte integrante del modello 730, il quale ormai non richiede più l’integrazione attraverso la separata trasmissione del modello Redditi PF.

Leggi anche Plusvalenze da criptoattività: come vengono tassate le persone fisiche?

Il nuovo quadro T del modello 730 del 2025

Il nuovo quadro T del modello 730 del 2025, dedicato alle “Plusvalenze di natura finanziaria” è composto da 8 sezioni:

- Sezione I: Plusvalenze assoggettate a imposta sostitutiva del 20%;

- Sezione II: Plusvalenze assoggettate a imposta sostitutiva del 26%;

- Sezione III: Plusvalenze derivanti dalla cessione di partecipazioni qualificate;

- Sezione IV: Plusvalenze derivanti da cessione di partecipazioni in paesi a regime fiscale privilegiato o di OICR immobiliari esteri;

- Sezione V: Plusvalenze derivanti dalla cessione di cripto-attività 26%;

- Sezione VII: Minusvalenze non compensate nell’anno;

- Sezione VIII: Riepilogo importi a credito;

- Sezione IX: Partecipazioni rivalutate.

Nella Sezione I vanno indicate le plusvalenze realizzate dal giorno 1 gennaio 2012 al giorno 30 giugno 2014, per i quali è dovuta l’imposta sostitutiva nella misura del 20 per cento.

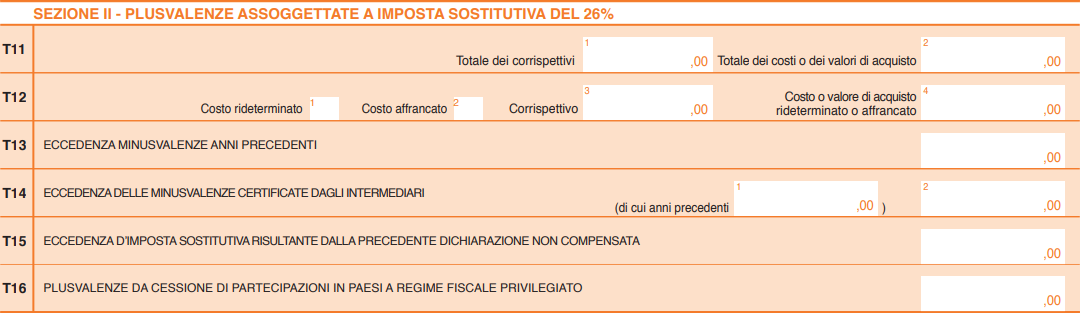

Di particolare rilevanza è la Sezione II che “va compilata dalle persone fisiche residenti in Italia per dichiarare le plusvalenze e gli altri redditi diversi di natura finanziaria indicati nell’articolo 67, comma 1, lettere da c-bis) a c-quinquies), del TUIR, realizzate a decorrere dal 1 luglio 2014, per le quali è dovuta l’imposta sostitutiva nella misura del 26 per cento”, come precisato dalle istruzioni del modello 730 del 2025.

Il rigo più importante è il rigo T11, dove:

- in colonna 1: va indicato “il totale dei corrispettivi derivanti dalla cessione di partecipazioni non qualificate, dalla cessione o rimborso di titoli, valute, metalli preziosi, nonché differenziali positivi e altri proventi”;

- in colonna 2: va indicato “l’importo complessivo del costo fiscalmente riconosciuto dei titoli, valute, metalli preziosi o rapporti”.

Anche se non espressamente detto dalle istruzioni del modello, è presumibile affermare che i differenziali negativi vanno inseriti in colonna 2, dato che non c’è altro posto dove poterli indicare.

Nella Sezione III vanno indicate le “Plusvalenze derivanti dalla cessione di partecipazioni qualificate”, divise in tre categorie:

- ante gennaio 2009;

- gennaio 2009 – dicembre 2017;

- gennaio 2018 – dicembre 2018.

Da gennaio 2019 anche queste plusvalenze sono sottoposte a imposta sostitutiva del 26%, per cui per quelle conseguite da tale data vanno dichiarate sulla Sezione II.

Il motivo che giustifica la presenza di questo quadro è che le plusvalenze derivanti dalla cessione di questo tipo di partecipazioni sono tassate per cassa, ma le modalità di tassazione e l’aliquota sono quelle applicabili nell’anno in cui è stato stipulato l’atto (di cessione) da cui deriva la plusvalenza stessa.

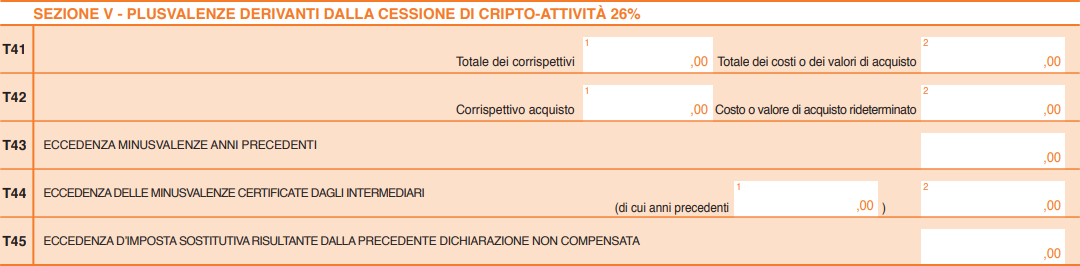

Altra Sezione particolarmente sensibile è la Sezione V che “va compilata per dichiarare le plusvalenze e gli altri proventi, per la parte che eccede la soglia di euro 2.000 nel periodo d’imposta sulle cessioni di cripto-attività, intese come rappresentazioni digitali di valore o di diritti, per le quali è dovuta l’imposta sostitutiva nella misura del 26 per cento”.

Per quanto riguarda le modalità di calcolo, sempre le istruzioni del modello 730 del 2025 precisano che “le plusvalenze […] sono costituite dalla differenza tra il corrispettivo percepito ovvero il valore normale delle cripto-attività permutate e il costo o il valore di acquisto”.

Il rigo principale per il calcolo delle plusvalenze è il rigo T41, qui:

- in colonna 1: va indicato il totale dei corrispettivi percepiti in caso di vendita o il valore normale in caso di permuta

- in colonna 2: il relativo costo d’acquisto.

Similare è il successivo rigo T42 da utilizzare però nel caso in cui “il contribuente si sia avvalso dell’opzione per la rideterminazione del valore di ciascuna cripto-attività posseduta alla data del 1° gennaio 2023”.

Va precisato che in molte situazioni è possibile che l’onere dichiarativo non si risolva con la compilazione del solo quadro RT, in quanto il contribuente, in caso di detenzione del conto presso un intermediario all’estero potrebbe dover assolvere anche gli obblighi di monitoraggio fiscale, ai quali è dedicato il quadro W del medesimo modello 730. Senza trascurare che in caso di percezione di interessi attivi questi dovrebbero essere dichiarati come redditi di capitale.

Infine, in relazione al pagamento dell’imposta sostitutiva, le istruzioni del modello 730 del 2025 indicano di “utilizzare il codice tributo 1100 sia per le plusvalenze di cui all’articolo 67, comma 1, lettera da c-bis) a c-quinquies) del Tuir, sia per le plusvalenze di cui all’articolo 67, comma 1, lettera c) del Tuir realizzate dal 1° gennaio 2024”.

-

730/2025: detrazione delle spese per intermediazioni immobiliare

Entro il 30 settembre è necesario inviare il Modello 730/2025 dei dipendenti e pensionati.

Tra le spese da portare in detrazione dall'irpef è possibile includere anche le spese per le intermediazioni immobiliari di chi ha acquistato l'abitazione principale.

Prima dei dettagli si ricorda che, ai fini dichiarativi, è possibile utilizzare tanto il modello 73072025 ordinario quanto quello precompilato, disponibile dal 30 aprile sul sito delle entrate.

In proposito leggi anche: 730 semplificato 2025: online dal 30 aprile.

Spese intermediazione immobiliare: detraibilità nel 730/2025

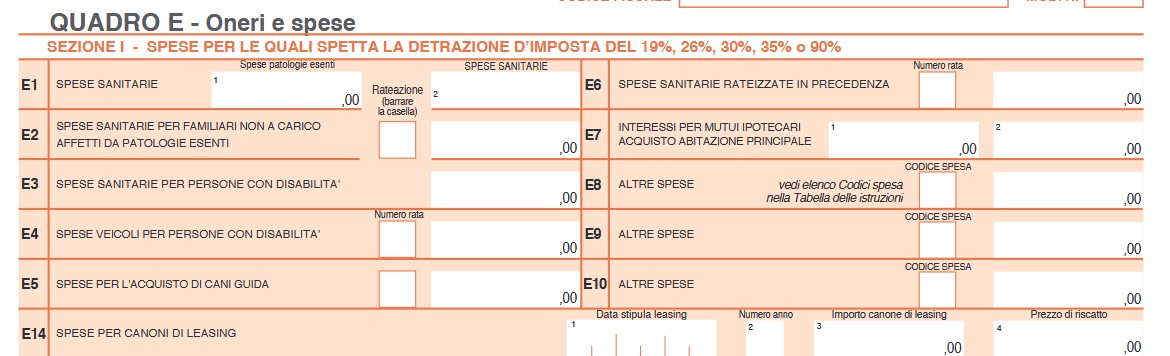

Le istruzioni al modello 730 evidenziano che per l'anno d'imposta 2024, nel Quadro E Oneri e spese è possibile indicare le spese sostenute per l'intermediazione immobiliare nell'acquisto dell'abitazione principale.

In particolare, tra le altre spese nei righi da E8 a E10 è possibile specificare la spesa sostenuta nel 2024.

Per identificare tale spesa è necessario riportare il codice "17" che come evidenziato nelle istruzioni viene utilizzato per i compensi, comunque denominati, pagati a soggetti di intermediazione immobiliare per l’acquisto dell’immobile da adibire ad abitazione principale.

Attenzione al fatto che l’importo da indicare nel rigo non può essere superiore a 1.000 euro.Se l’unità immobiliare è acquistata da più persone, la detrazione, nel limite di 1.000 euro, va ripartita tra i comproprietari in base alla percentuale di proprietà.

L’importo deve comprendere le spese indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere 17;Ricordiamo che le condizioni per poter usufruire della detrazioni sono le seguenti:

- il contribuente deve aver sostenuto spese per intermediazione immobiliare relative all’acquisto dell’abitazione principale;

- per tale acquisto il contribuente si è avvalso di un “intermediario immobiliare” (è tale l’agente immobiliare se lavora per una agenzia iscritta al Registro delle imprese);

- l’immobile acquistato deve essere destinato dall’acquirente alla propria abitazione principale: a riguardo il contribuente deve predisporre una apposita autocertificazione.

Inoltre il contribuente deve predisporre e conservare la seguente documentazione:

- una certificazione sostitutiva dell’atto di notorietà dalla quale risultano i dati anagrafici e fiscali del mediatore immobiliare (persona fisica o società che sia) e la spesa sostenuta;

- la fattura emessa dall’intermediario immobiliare, relativa alla spesa sostenuta, che deve essere intestata al proprietario dell’immobile;

- la distinta di pagamento da cui si evince che il mediatore è stato pagato con modalità tracciate.

-

Accertamento bancario: quando è valido anche senza i numeri di conto corrente

Con l’Ordinanza n. 15021/2025 la Cassazione ha ribadito un principio consolidato in materia di accertamenti bancari: l’assenza dei numeri di conto corrente negli avvisi di accertamento non ne inficia la validità, qualora il contribuente abbia ricevuto informazioni sufficienti per esercitare il proprio diritto di difesa.

Il fatto.

Accertamento bancario: quando è valido anche senza i numenri di conto corrente

Il caso di specie prende avvio da un invito delle Entrate ad una ditta individuale in relazione agli anni di imposta del 2008 e 2009.

Si notificava un invito con cui si richiedeva di giustificare i movimenti finanziari in entrata e in uscita in relazione a sedici conti correnti relativi a cinque istituti bancari.

Dopo il contraddittorio venivano notificati due avvisi di accertamento con i quali si contestavano maggiori ricavi non dichiarati per diversi milioni di euro, sulla base di movimentazioni bancarie non giustificate.

Il contribuente impugnava gli atti dinanzi alla Commissione tributaria provinciale, che accoglieva i ricorsi, ritenendo carente la motivazione degli avvisi per mancata indicazione dei numeri di conto corrente.

La decisione veniva confermata in appello. L’Agenzia impugnava la sentenza di appello ricorrendo in Cassazione.

La Cassazione con l'Ordinanza n 15021/2025 evidenziava che l’assenza dei numeri di conto corrente non è sufficiente a rendere nullo l’accertamento, se il contribuente ha comunque ricevuto informazioni adeguate per comprendere la pretesa fiscale e difendersi.

L'Agenzia infatti aveva fornito oltre mille pagine di documentazione, con indicazione degli istituti bancari, delle partite Iva e degli importi contestati e durante il contraddittorio, il contribuente aveva avuto modo di fornire giustificazioni e richiedere ulteriori documenti alle banche.

La Casssazione con una consolidata giurisprudenza ha chiarito che non si può confondere il piano della motivazione dell’atto con quello della prova della pretesa tributaria.

Infatti, ad avviso della Corte il primo serve a spiegare perché si procede all’accertamento, il secondo riguarda la fondatezza della pretesa nel merito.

Pertanto, non sussiste alcun vizio di motivazione dell'avviso di accertamento così come prospettato dai giudici di appello.

La Corte di Cassazione ha ribadito che l’Amministrazione finanziaria adempie al proprio onere probatorio producendo gli estratti conto, mentre spetta al contribuente dimostrare, in modo analitico, che le movimentazioni non sono riferibili a delle operazioni imponibili.

Relativamente all'accertamento delle imposte sui redditi, qualora esso sia effettuato dall'ufficio finanziario si fondi su verifiche di conti correnti bancari, si determina un'inversione dell'onere della prova a carico del contribuente, il quale deve dimostrare che gli elementi desumibili dalla movimentazione bancaria non sono riferibili ad operazioni imponibili, fornendo, a tal fine, una prova non generica, ma analitica, con indicazione specifica della riferibilità di ogni versamento bancario, in modo da dimostrare come ciascuna delle operazioni effettuate sia estranea a fatti imponibili, mentre l'onere probatorio dell'Amministrazione è soddisfatto attraverso i dati e gli elementi risultanti dai predetti conti correnti.

Cpncludendo la legittimità di un accertamento non si misura solo sulla forma, ma sulla sostanza delle informazioni fornite.

-

Auto aziendali: l’Agenzia chiarisce i criteri per il regime previgente

Con l’approvazione definitiva al Senato del disegno di legge di conversione del DL 19/2025 (il cosiddetto “DL Bollette”), è stata confermata la modifica alla legge di bilancio 2025 in materia di tassazione dei fringe benefit relativi all’uso promiscuo dei veicoli aziendali. Tutti gli operatori del settore e una autorevole circolare di ASSONIME avevano infatti obiettato sulla retroattivita della norma .

Restava comunque irrisolto il criterio relativo al momento di applicabilità della norma modificata (ordine dell'auto o contratto con il dipendente )

In una nuova circolare, N. 10 del 3 luglio 2025 l'agenzia delle Entrate fornisce i chiarimenti definitivi (v. ultimo paragrafo).

Ricordiamo di seguito anche tutti i dettagli sulla disciplina in vigore.

Cosa prevede la Legge di Bilancio 2025 sulle auto aziendali

La Legge di Bilancio 2025 (legge 234 2024), ha introdotto novità in merito alla tassazione dell'uso promiscuo delle auto aziendali concesse ai dipendenti, con l'obiettivo di incentivare la transizione ecologica e il rispetto degli obiettivi di sostenibilità climatica.

Per questo motivo, è stato modificato l'articolo 51, comma 4, del Testo Unico delle Imposte sui Redditi (DPR n. 917/1986), ridefinendo la tassazione per i veicoli aziendali concessi in uso promiscuo in modo differenziato, come segue

- Norma generale Dal 1° gennaio 2025, la base imponibile per il calcolo del reddito da lavoro dipendente derivante dall’uso promiscuo delle auto sarà pari al 50% dell’importo corrispondente a una percorrenza convenzionale di 15.000 km, calcolato secondo i costi chilometrici stabiliti dalle tabelle ACI, al netto di eventuali trattenute a carico del dipendente.

- Eccezione per veicoli a basse emissioni: la base imponibile è ridotta al 10% per i veicoli a trazione esclusivamente elettrica a batteria e al 20% per i veicoli elettrici ibridi plug-in.

Le nuove regole si applicano ai contratti di assegnazione ai dipendenti stipulati a partire dal 1° gennaio 2025.

Il problema e le reazioni al blocco del primo emendamento

La Commissione Bilancio della Camera, nel corso dell'esame per la conversione del DL Bollette, aveva respinto l'emendamento concernente una possibile norma di salvaguardia riguardante le auto aziendali. La motivazione della bocciatura in Commissione è legata all'estraneità di materia, che impedisce di inserirla nel testo di legge.

L'emendamento sopracitato nasceva dal problema evidenziato da imprese e associazioni per cui per i veicoli elettrici o ibridi che saranno assegnati quest'anno ai dipendenti ma ordinati già l'anno scorso le agevolazioni non sono applicabili, con conseguenti forti disparità tra i contribuenti. La modifica avrebbe previsto una deroga per le assegnazioni ai dipendenti effettuate fino al 30 giugno 2025.

L 'associazione Aniasa, che rappresenta le società di noleggio, ha espresso una forte preoccupazione per la decisione della Commissione , evidenziando come l'incertezza normativa abbia già causato un calo nelle immatricolazioni di circa 70.000 veicoli, con una perdita stimata di 2,5 miliardi di euro sul PIL.

L’intervento di Assonime sui destinatari delle novità

Sul tema delle regole fiscali applicabili alle auto aziendali date in uso promiscuo, in seguito all'introduzione di nuove disposizioni nella legge di Bilancio 2025, la circolare n. 7/2025 di Assonime è intervenuta affermando che le vecchie regole fiscali (in vigore fino al 31 dicembre 2024) dovrebbero continuare ad applicarsi alle auto aziendali concesse in uso promiscuo entro il 2024, evitando l'applicazione del criterio del valore normale e mantenendo la determinazione forfettaria basata sulle tariffe ACI.

Nello specifico Assonime sottolinea che, a differenza di quanto avvenuto con i precedenti cambiamenti introdotti nel 2020, la legge di Bilancio 2025 non prevede una disciplina transitoria specifica .

Inoltre la circolare evidenzia che la relazione tecnica alla legge di Bilancio 2025 indica gli effetti finanziari delle nuove disposizioni solo con riferimento alle auto immatricolate e assegnate dal 2025.

Questo suggerisce che le precedenti disposizioni debbano rimanere in vigore e applicabili

- ai veicoli immatricolati, concessi e con contratti stipulati tra il 1° luglio 2020 e il 31 dicembre 2024;

- ai veicoli immatricolati entro il 2024 ma concessi con contratti stipulati dal 2025;

- ai veicoli immatricolati dal 2025 ma la cui concessione in uso promiscuo è stata pattuita con contratto stipulato entro il 2024.

Ancora Assonime argomenta che applicare retroattivamente le nuove regole alle auto concesse in uso promiscuo sulla base delle normative precedenti va contro il principio del legittimo affidamento dei contribuenti interessati.

Detraibilità auto 2024/25 il regime transitorio approvato

La nuova norma proposta dai relatori di maggioranza introduce il nuovo comma 48-bis all’articolo 1 della legge n. 207/2024, stabilendo che la vecchia disciplina fiscale – quella in vigore fino al 31 dicembre 2024 – continui ad applicarsi non solo ai veicoli concessi tra il 1° luglio 2020 e la fine del 2024, ma anche a quelli ordinati entro il 31 dicembre 2024 e concessi in uso promiscuo ai dipendenti fino al 30 giugno 2025.

La misura consente quindi a datori di lavoro e dipendenti di beneficiare del vecchio regime fiscale per un periodo transitorio.

Tuttavia, restava il nodo dell’ambiguità legata al momento determinante per l’applicazione del regime: ancora secondo Aniasa, dovrebbe essere l’ordine, non la consegna, a determinare il trattamento fiscale, altrimenti si rischiano ulteriori disparità.

Si sottolinea infatti che non sono rari i ritardi nella consegna dei veicoli – spesso legati a fattori produttivi e logistici indipendenti dalla volontà delle parti.

Chiarimenti dell’Agenzia nella circolare 10 del 3.7.2025

La circolare n. 10/2025 dell’Agenzia delle Entrate interviene per chiarire definitivamente i criteri per determinare il fringe benefit derivante dalla concessione in uso promiscuo di veicoli aziendali, alla luce delle modifiche introdotte dalla Legge 207/2024 che hanno previsto la detraibilità del 50% del costo riferito a 15.000 km annui (calcolato secondo le tabelle ACI), con percentuali ridotte (10% o 20%) per veicoli elettrici o ibridi plug-in.

Grazie alla disciplina transitoria (art. 1, comma 48-bis L. 207/2024, introdotto dal DL “Bollette”), resta applicabile il regime previgente ai veicoli:

- Concessi dal 1° luglio 2020 al 31 dicembre 2024;

- Ordinati entro il 31 dicembre 2024 e concessi dal 1° gennaio al 30 giugno 2025, a prescindere dalla data di stipula del contratto.

In particolare, sui dubbi espressi da Assonime, viene specificato che ai fini dell’applicazione della disciplina transitoria, è rilevante la data di consegna al dipendente e la presenza dei requisiti di immatricolazione e stipula contratto nel periodo 1° luglio 2020 – 30 giugno 2025.

Inoltre, se il veicolo gode di un regime più favorevole secondo le nuove regole (es. elettrico), l’Agenzia consente comunque di applicare quest’ultimo.

Infine, in caso di proroga del contratto si applica il regime originario, mentre nella riassegnazione a un altro dipendente va considerata la normativa in vigore al momento della nuova concessione.

-

Verifica 730/2025 INPS: le istruzioni su conguagli e rimborsi

Con il <a href='http://

Codice Significato CP Conguaglio non possibile parziale CT Conguaglio non possibile totale ES Diniego per soggetti residenti all’estero ‘>messaggio INPS 2070 / 2025 anche quest'anno vengono chiarite le modalità di gestione delle operazioni fiscali derivanti dal modello 730, se indicata come sostituto d’imposta dal contribuente. Ciò significa che i lavoratori e i pensionati che percepiscono una prestazione imponibile IRPEF (come pensioni ordinarie o NASpI) vedranno applicati automaticamente i conguagli, a debito o a credito, direttamente sulle somme erogate mensilmente.

Attenzione però: l’INPS non può gestire i modelli 730/4 se il contribuente:

- percepisce solo prestazioni esenti (es. assegno sociale, invalidità civile, assegno unico);

- ha cessato la prestazione imponibile prima del 1° aprile 2025;

- è residente all’estero (in questi casi va presentato il modello “Redditi Persone Fisiche”).

.Verifica dei conguagli fiscali: chi è coinvolto e quando scattano

Accedendo al sito INPS con SPID, CIE, CNS o eIDAS, è possibile consultare il servizio “Assistenza fiscale (730/4): servizi al cittadino”, dove si trovano:

- ricevuta del modello 730/4 e conferma di abbinamento alla prestazione;

- importi delle trattenute mensili e/o dei rimborsi IRPEF;

- eventuale diniego con i motivi;

- possibilità di chiedere online l’annullamento o modifica della seconda/unica rata di acconto IRPEF o cedolare secca (entro il 10 ottobre 2025);

- funzione per richiedere il diniego se si è indicato l’INPS per errore come sostituto.

Nel caso di dichiarazione congiunta, gli importi a debito o a credito comprendono anche quelli del coniuge (o parte dell’unione civile).

Il servizio è accessibile anche tramite app “INPS mobile”.

Si ricorda che l’Agenzia delle Entrate invia i dati dei 730/4 all’INPS, che li applica alle prestazioni mensili. Se non può gestirli, invia un diniego con i seguenti codici:

Codice Significato CP Conguaglio non possibile parziale CT Conguaglio non possibile totale ES Diniego per soggetti residenti all’estero Variazioni acconti IRPEF: casi particolari, scadenze, rate

Le richieste di variazione della rata di acconto IRPEF/cedolare secca devono arrivare in tempo utile per essere elaborate nel pagamento di novembre 2025. In caso contrario, l'importo sarà trattenuto e poi rimborsato con la mensilità di dicembre.

Se il dichiarante muore o la prestazione termina prima della conclusione dei conguagli, l’INPS invierà comunicazione all’interessato o agli eredi, che dovranno regolarizzare la posizione con l’Agenzia delle Entrate. In caso di credito non rimborsato, questo potrà essere inserito nella dichiarazione dei redditi 2026 oppure chiesto direttamente all’Agenzia.

Per la gestione delle rate, è bene sapere che:

- la dichiarazione 730/4 può essere presentata entro il 30 settembre 2025;

- il numero di rate per i debiti IRPEF dipende dal mese in cui l’INPS riceve i dati; se ricevuti dopo giugno, le rate saranno suddivise nei mesi che restano fino a novembre. Per esempio, se il 730/4 arriva a settembre, il debito sarà suddiviso su 3 mensilità (settembre, ottobre, novembre).