-

Fringe benefit 2024: il rimborso di interessi sul mutuo cancella la detrazione

Con la circolare 5 pubblicata il 7 marzo 2024 l'Agenzia delle Entrate aveva fornito numerosi chiarimenti sul trattamento fiscale in materia di welfare aziendale e altre novità introdotte dall'ultima legge di bilancio, legge 213 2023 e dal decreto Anticipi 145 2023

In questo articolo vediamo in particolare le precisazioni in tema di affitti e interessi sui mutui prima casa e prestiti ai dipendenti, anche alla luce della nuova Guida complessiva alle agevolazioni pubblicata il 13 giugno 2025 dall'Agenzia.

Welfare aziendale 2024: affitti e interessi mutuo

In tema di welfare aziendale e più precisamente dei fringe benefits, la cui disciplina è stata nuovamente modificata dalla legge di bilancio 2024 l'Agenzia si occupa in particolare dei:

- rimborsi ai lavoratori delle spese dell’affitto e degli interessi del mutuo dell’abitazione principale; e

- la nuova tassazione agevolata dei prestiti. Questi sono i principali argomenti trattati dall’agenzia delle Entrate con la circolare 5/2024.

Va ricordato innanzitutto la novità delle nuove soglie complessive di fringe benefit fissate a:

- 1000 euro per i dipendenti senza figli a carico

- 2000 euro per i dipendenti con figli fiscalmente a carico.

Nell'importo complessivo rientrano nel 2024 anche buoni carburante somme erogate per il pagamento delle utenze domestiche, spese per l’affitto della prima casa ovvero per gli interessi sul mutuo relativo alla prima casa

Per fruire dell'esenzione fiscale il lavoratore dovrà dichiarare di avere diritto indicando il codice fiscale dei figli.

Con riguardo al rimborso delle utenze l'Agenzia chiarisce che per «prima casa» si intende l’abitazione principale posseduta o detenuta, sulla base di un titolo idoneo, dal dipendente, dal coniuge o dai suoi familiari, nei quali essi dimorino abitualmente, a condizione che ne sostengano effettivamente le relative spese.

Sono esenti anche le spese di mutuo non intestato al lavoratore purché riguardanti l'immobile in cui risiede abitualmente

Per spese di affitto di intende invece il canone risultante dal contratto di locazione regolarmente registrato e pagato nell’anno.

Chiarimenti Agenzia sui Prestiti ai dipendenti

In merito alla tassazione dei prestiti concessi dal datore ai lavoratori, la circolare ricorda che la normativa ha introdotto una nuova modalità per determinare il valore del beneficio fiscale, considerando il 50% della differenza tra l'importo degli interessi calcolato al tasso ufficiale di riferimento (TUR) e l'importo degli interessi calcolato al tasso applicato sul prestito. Questo calcolo si applica sia per prestiti a tasso fisso che per prestiti a tasso variabile.

In particolare :

- Per i prestiti a tasso variabile, il TUR da considerare è quello vigente alla data di scadenza di ciascuna rata.

- Per i prestiti a tasso fisso, il TUR da considerare è quello vigente alla data di concessione del prestito.

In caso di rinegoziazione o surroga del finanziamento, per i prestiti a tasso fisso, il confronto tra gli interessi dovuti e il TUR si effettua considerando il tasso fisso determinato al momento della rinegoziazione

Viene anche sottolineato che queste disposizioni si applicano retroattivamente, a partire dal periodo d'imposta 2023.

Nuove precisazioni 2025

Con la nuova Guida ufficiale alle agevolazioni fiscali pubblicata nel 2025, l’Agenzia delle Entrate ha confermato che il rimborso degli interessi sul mutuo prima casa, erogato dal datore di lavoro come fringe benefit esente entro il limite di 1.000 euro (ai sensi della Legge di Bilancio 2024, art. 1, comma 16), comporta la perdita della corrispondente detrazione fiscale. Infatti, tali somme non si considerano spese “rimaste a carico” del contribuente, condizione necessaria per il diritto alla detrazione. La guida riprende il chiarimento già fornito dalla circolare 5/E/2024 e ribadisce che solo gli importi rimborsati in forma detassata annullano la possibilità di detrazione. In caso di superamento del limite e conseguente tassazione del fringe benefit, resta invece ammessa la detrazione per gli interessi rimborsati. È comunque possibile detrarre la quota di interessi rimasta a carico del lavoratore, se superiore al rimborso ricevuto. Tra le ulteriori precisazioni, si segnala anche che il reddito complessivo da considerare per l’accesso ad agevolazioni deve includere i redditi a cedolare secca, da regime forfetario, le mance nel settore turistico e l’Ace, escludendo solo abitazione principale e pertinenze.

-

CPB: tutte le novità del Correttivo

Il Decreto Correttivo pubblicato in GU n 134 del 12 giugno ha apportato varie modifiche alla agevolazione ormai nota come concordato preventivo biennale.

L'agenzia delle entrate in data 18 giugno per recepire le novità ha aggiornato software e istruzioni relative. leggi anche CPB: proposta e software il tuo ISA 2025 dopo il DLgs n 81

In particolare, le modifiche al CPB introdotte con il DLgs. 81/2025 e relative ai limiti alle proposte sono state recepite nelle istruzioni alla compilazione del modello CPB 2025-2026 e nel relativo software “Il tuo ISA 2025 CPB”.

Ora risulta completo il quadro applicativo per chi vorrà aderire.

Secondo quanto specifica la stessa agenzia nella pagina dedicata, il software in commento calcola la proposta di CPB considerando le novità introdotte dal DLgs. 81/2025.

Inoltre l'agenzia precisa che l’accettazione di eventuali proposte di adesione elaborate con la precedente versione del software “Il tuo ISA 2025 CPB” resta valida e, in ogni caso, è possibile presentare una nuova accettazione alla proposta di CPB elaborata con la nuova versione del software entro il 30 settembre.

Riepiloghiamo alcune delle novità introdotte col correttivo.

Correttivo CPB: incremento della sostitutiva

L'art 8 del nuovo testo prevede di incrementare l’imposta sostitutiva dovuta dai soggetti aderenti al concordato che presentano una differenza tra il reddito concordato e il reddito effettivo del periodo d’imposta precedente superiore a ottantacinquemila euro.

In particolare, è stabilito che sulla parte che supera il citato importo di ottantacinquemila euro sia applicata per i soggetti IRPEF l’aliquota prevista dall’articolo 11, comma 1, lettera c), del testo unico delle imposte sui redditi di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e per i soggetti IRES l’aliquota individuata dall’articolo 77 del menzionato testo unico.

Per le società o associazioni di cui agli articoli 5 e 116 del testo unico delle imposte sui redditi, il superamento del limite di ottantacinquemila euro è verificato, ai fini dell’applicazione dell’imposta sostitutiva con le aliquote di cui al nuovo comma 1-bis, in capo alla società o associazione, indipendentemente dalla quota di eccedenza imputata ai soci o associati.

La disposizione si applica a partire dalle adesioni al concordato preventivo biennale per il biennio 2025-2026 purché non esercitate prima dell’entrata in vigore del presente decreto.

La relazione al decreto evidenzia che non si è ritenuto di accogliere l’osservazione 2 della 6^ Commissione (Finanze e tesoro) del Senato della Repubblica, volta a innalzare il limite di eccedenza di cui all’art. 7, da 85.000 a 100.000 euro per l’applicazione dell’imposta sostitutiva, in quanto, l’Agenzia delle entrate non ha alcun margine di discrezionalità nella formulazione della proposta, la quale viene elaborata sulla base della documentazione tecnica approvata con il decreto ministeriale dello scorso 28 aprile; inoltre l’innalzamento della soglia a 100.000 euro renderebbe la norma, di fatto, inapplicata, dal momento che il reddito medio dei soggetti che applicano gli ISA ammonta a circa 45.000 euro.

Correttivo CPB: nuova causa di esclusione

Con l'art 9 si introduce una nuova causa di esclusione dall’accesso all’istituto del concordato preventivo biennale per i contribuenti che – con riferimento al periodo d’imposta precedente a quelli cui si riferisce la proposta – dichiarano individualmente redditi di lavoro autonomo di cui all’articolo 54, comma 1, e contemporaneamente, partecipano ad associazioni di cui all’art. 5, comma 3, lettera c) del citato d.P.R. n. 917/1986, ovvero a società tra professionisti di cui all’art. 10 della legge 12 novembre 2011, n. 183, ovvero ancora a società tra avvocati di cui all’articolo 4-bis della legge 31 dicembre 2012, n. 247.

Per tali casi, viene previsto che l’accesso al concordato, per il lavoratore autonomo, è consentito solo se anche l’associazione professionale ovvero la società tra professionisti o tra avvocati cui quest’ultimo partecipa abbia optato per l’adesione alla proposta di concordato per i medesimi periodi d’imposta.

Analoga causa di esclusione opera anche per le associazioni e le società, nelle ipotesi in cui non tutti i soci o associati – che dichiarino individualmente redditi di lavoro autonomo derivanti dall’esercizio di arti e professioni – aderiscano, per i medesimi periodi d’imposta, alla proposta di concordato preventivo.

Contestualmente, vengono introdotte due nuove cause di cessazione del concordato che si rendono applicabili quando non siano soddisfatte le medesime condizioni previste dalle nuove cause di esclusone.

In particolare, viene previsto che le associazioni e le società indicate nella norma cessano dal regime del concordato quando anche solo uno dei soci o degli associati, che dichiarano individualmente redditi di lavoro autonomo di cui all’articolo 54, comma 1, del d.P.R. n. 917 del 1986, non possono più determinare – qualunque sia la causa di cessazione dal regime – il loro reddito mediante l’adesione alla proposta di concordato

Analoga ipotesi di cessazione in capo al singolo associato o socio ogniqualvolta la società o l’associazione non può più determinare, con riferimento ai medesimi periodi d’imposta, il reddito sulla base dell’adesione alla proposta di concordato.

Attenzione al fatto, che le disposizioni si applicano a decorrere dalle opzioni esercitate per l’adesione al concordato relative al biennio 2025-2026 purché non esercitate prima dell’entrata in vigore del presente decreto.

Correttivo CPB: le soglie massime per le proposte in base al punteggio ISA

La relazione illustrativa che accompagna il decreto prevede che in accoglimento della prima osservazione della 6^ commissione (Finanze e tesoro) del Senato della Repubblica, le disposizioni in esame intervengono in materia di elaborazione della proposta di concordato preventivo biennale mediante l’inserimento dei commi da 3-bis a 3-quater nell’articolo 9 del decreto legislativo 12 febbraio 2024, n. 13.

In particolare, viene previsto che la proposta di reddito concordato elaborata dall’Agenzia delle entrate può eccedere solo entro determinati limiti il corrispondente reddito dichiarato dal contribuente nel periodo d’imposta antecedente a quello cui si riferisce la medesima proposta, rettificato in base a quanto previsto dagli articoli 15 e 16 del decreto legislativo n. 13 del 2024.

In particolare, sono previsti tre distinti limiti di eccedenza massima, pari al 10, al 15 e al 25 per cento, che trovano applicazione in corrispondenza dei livelli di affidabilità fiscale più alti relativi al periodo d’imposta precedente a quello cui si riferisce la proposta. In particolare, il limite pari al:

- 10 per cento si applica in caso di livello di affidabilità pari a 10;

- 15 per cento si applica in caso di livello di affidabilità compreso tra 9 e 10;

- 25 per cento si applica in caso di livello di affidabilità superiore a 8 ma inferiore a 9.

Inoltre, viene stabilito che le limitazioni di cui al comma 3-bis non trovano applicazione laddove la proposta, formulata applicando tale comma, risulti inferiore ai valori di riferimento settoriali derivanti dall’applicazione della metodologia di elaborazione prevista dall’articolo 9, comma 1, del decreto legislativo n. 13 del 2024.

Infine, le medesime regole vengono estese alla determinazione della proposta di valore della produzione netta rilevante ai fini della imposta regionale sulle attività produttive ai sensi dell’articolo 17 del decreto legislativo n. 13 del 2024.

CPB: il calendario per aderire

Il Decreto Correttivo ha confermato che l'adesione alla proposta di concordato può essere manifestata:

- entro il 30.9;

- o entro l'ultimo giorno del nono mese successivo a quello di chiusura del periodo d'imposta per i soggetti con periodo d'imposta non coincidente con l'anno solare.

A tal fine, l'adesione 2025-2026 può avvenire:

- congiuntamente al Modello ISA nell'ambito del Modello Redditi 2025 (

- in forma autonoma, con invio del Frontespizio del Modello Redditi 2025 indicando il codice "1" nella nuova casella "Comunicazione CPB"

-

Forfettari e quadro LM del modello Redditi PF 2025: novità e guida alla compilazione

Il quadro LM del modello Redditi PF 2025 raccoglie la dichiarazione dei redditi conseguiti dalle persone fisiche, esercenti attività d’impresa o di lavoro autonomo, nell’anno fiscale 2024, che aderiscono al regime forfettario (ex articolo 1, commi da 54 a 59, della Legge 190/2014).

Anche se i redditi d’impresa o di lavoro autonomo dei contribuenti cosiddetti forfettari confluiscono per intero nel quadro LM, questo, a seconda delle situazioni, può interagire con altri quadri del modello Redditi PF 2025, la cui compilazione sarà richiesta, ad esempio, per assolvere gli obblighi contributivi o quelli di integrazione informativa del quadro RS.

Le principali novità del quadro LM del modello Redditi PF 2024

Numerose sono le novità del quadro LM del modello Redditi PF 2025 che interessano i contribuenti in regime forfettario.

In modo particolare vanno segnalate:

- l’abolizione della sezione II dedicata alla “Tassa piatta incrementale”, di cui all’articolo 1 commi da 55 a 57 della Legge 197/2022: la sezione, presente sul modello dichiarativo dell’anno precedente, è stata per intero eliminata, in quanto non interessa più i contribuenti in questo regime fiscale;

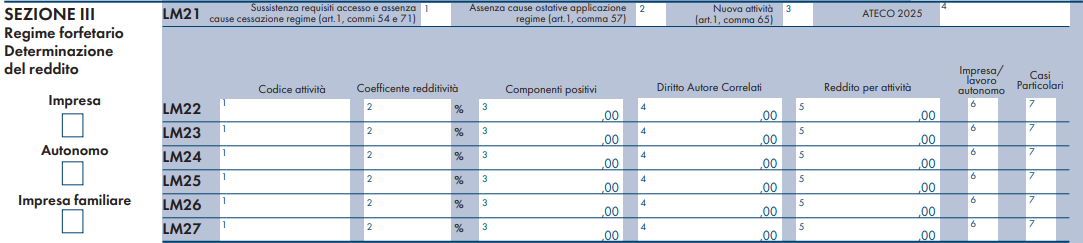

- l’inserimento sulla sezione III, la sezione principale dedicata ai contribuenti in regime forfettario:

- della colonna 4 al rigo LM21, con la quale indicare il codice ATECO dell’attività principale del contribuente secondo la classificazione del 2025;

- della colonna 7 al rigo LM22 (e successivi), per la dichiarazione di quei componenti positivi di reddito, che pur confluendo nella base imponibile, non rilevano ai fini del calcolo del totale dei ricavi previsto per la permanenza nel regime;

- dei due nuovi righi LM32 e LM33, dedicati al “Reddito CPB”, di cui si dirà più approfonditamente nel seguito;

- l’eliminazione dal rigo LM40 della sezione V, quella dedicata ai “Crediti d’imposta”, delle colonne 18 e 19, dedicate rispettivamente ai “Crediti artt. 28 e 125 DL 34/2020 – Beneficiario” e “Canoni locaz. impr. turistiche – art. 5 DL 4/2022”, presenti sul modello dichiarativo dell’anno precedente ma non più sul modello Redditi PF 2025;

- l’eliminazione dell’intera sezione VI, denominata “Concordato preventivo regime forfetario”, presente sul modello Redditi PF 2024 ma non più sul modello di quest’anno.

Per un approfondimento delle novità del quadro LM del modello Redditi PF 2025, con dettaglio delle istruzioni per la compilazione, è possibile leggere l’articolo Forfettari: approfondimento su novità del quadro LM Modello Redditi PF 2025.

I redditi nel regime forfettario

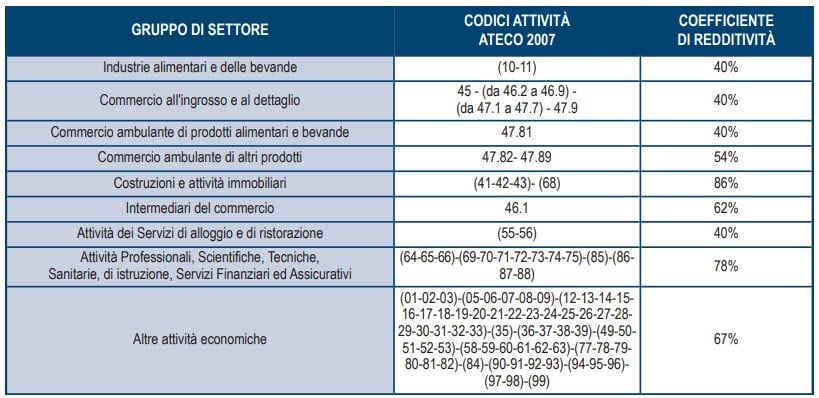

Il regime forfettario rappresenta una modalità semplificata di determinazione del reddito, determinata, con modalità appunto forfetarie, applicando una imposta sostitutiva, a regime del 15%, al reddito scaturente dall’applicazione dei coefficienti di redditività (prestabiliti e diversi in base alla tipologia d’attività svolta) ai ricavi del contribuente, al netto delle deduzioni concesse.

Il regime forfetario, se pur con delle limitazioni, costituisce il regime naturale di ogni attività di lavoro autonomo e d’impresa svolta in forma individuale da una persona fisica, e non ha un termine, al perdurare delle condizioni previste.

Due sono i requisiti richiesti alla persona fisica per poter applicare il regime in questione, in base all’articolo 1 comma 54 della Legge 190/2014:

- che, nell’anno fiscale precedente, questi non abbia conseguito ricavi o compensi per un ammontare superiore a 85 mila euro, ragguagliato ad anno, e riferito a tutte le attività (nel caso in cui siano più d’una);

- che, lo stesso, non abbia sostenuto spese per lavoratori dipendenti, collaboratori o assimilati, per un ammontare superiore a 20 mila euro.

La Legge di Bilancio 2023 ha innalzato la soglia di ricavi da rispettare per la permanenza nel regime, che è passata da 65 mila euro a 85 mila euro, con decorrenza dall’anno fiscale 2023.

Il contribuente dichiarerà di possedere i requisiti richiesti barrando la casella in colonna 1 del rigo LM21.

L’accesso e la permanenza nel regime forfettario è condizionato, inoltre, da cause ostative che ne precludono l’utilizzo: l’elenco analitico delle fattispecie è indicato all’articolo 1 comma 57 della Legge 190/2014. Il contribuente dovrà dichiarare di non trovarsi in nessuna delle situazioni di incompatibilità previste barrando l’apposita casella in colonna 2 del rigo LM21.

Per il periodo d’imposta in cui il contribuente ha iniziato l’attività, e per i quattro successivi, è prevista la possibilità di usufruire di una aliquota agevolata del 5%, a condizione che questi non abbia esercitato altra attività nei tre anni precedenti e che l’attività intrapresa non costituisca prosecuzione di altra attività precedentemente svolta.

Per usufruire del beneficio il contribuente dovrà attestare l’esistenza delle condizioni che gli permettono d’accedere all’aliquota agevolata barrando la casella in colonna 3 del rigo LM21.

Si segnala la nuova introduzione, sul medesimo rigo, della colonna 4 denominata “ATECO 2025”: qui va indicato il codice ATECO rappresentativo dell’attività principale del contribuente secondo la classificazione del 2025. Va però segnalato che per l’anno d’imposta 2024, i cui redditi sono da dichiararsi con il modello Redditi PF 2025, valgono ancora i codici ATECO 2007 (nell’ultima versione aggiornata), con i relativi coefficienti di redditività ancora in vigore. L’indicazione del codice ATECO 2025 sulla dichiarazione di quest’anno serve da raccordo con la dichiarazione del prossimo anno fiscale, con finalità solo espositiva: infatti i codici ATECO da indicare sui righi LM22 e successivi sono ancora quelli precedenti.

Il rigo LM22 (e i seguenti fino al rigo LM27) è dedicato alla determinazione del reddito: nel caso in cui il contribuente eserciti più di una attività dovrà indicarle distintamente, una per rigo, e, per ognuna, esporre il codice attività ATECO (per quest’anno ancora secondo la classificazione precedente), il coefficiente di redditività, i ricavi e il reddito imponibile.

Da segnalare la colonna 4 del rigo LM22, sulla quale saranno indicati i compensi percepiti in seguito a cessione di diritti d’autore o a utilizzo di opere dell’ingegno correlate all’attività svolta dagli esercenti arti e professioni, previamente abbattuti del 25% (o del 40% se il contribuente ha meno di 35 anni d’età) a titolo di deduzione forfetaria dei costi. Tale previsione, introdotta sul quadro LM per la prima volta per l’anno fiscale 2019, ha la caratteristica di portare a imposizione sostitutiva questa tipologia di redditi (generalmente, per i contribuenti non forfetari, confluenti tra i redditi diversi), per i quali non si dovranno trascurare le conseguenze di questa classificazione reddituale, specie in termini previdenziali.

Sulla colonna 7, denominata “Casi particolari”, andrà inserito il codice 1 per esporre in dichiarazione, con modalità separata quelle componenti positive di reddito, come l’indennità di maternità, che costituiscono reddito imponibile, ma che non vanno sommate al totale dei ricavi utile per la verifica del requisito di permanenza nel regime fiscale.

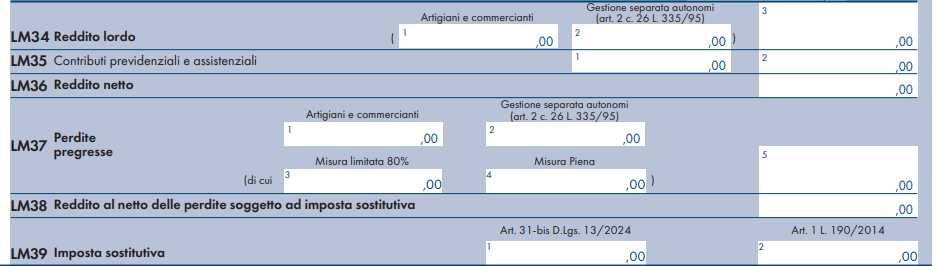

Il rigo LM34 è dedicato, nello specifico della colonna 3, all’esposizione del reddito lordo; ma il contribuente dovrà fare attenzione a indicare in colonna 1 il reddito forfetario afferente la Gestione previdenziale artigiani e commercianti e in colonna 2 l’ammontare soggetto a Gestione separata, che dovrà essere coerente con quanto dichiarato sul quadro RR del medesimo modello Redditi PF 2023.

Si ricorda che i contribuenti forfetari, su istanza da presentare annualmente all’Inps, possono usufruire di una riduzione delle aliquote contribuite.

Sul rigo LM35 saranno indicati in colonna 1 l’ammontare dei contributi previdenziali e assistenziali versati nell’anno fiscale 2024 e in colonna 2 l’importo dedotto dal reddito imponibile, fino alla sua totale capienza; l’eventuale eccedenza, da indicare sul rigo LM49, è deducibile dal reddito complessivo. Nel 2019, con risposta ad interpello, l’Agenzia delle Entrate ha chiarito che gli eventuali contributi previdenziali dedotti in anni precedenti e successivamente rimborsati dall’Inps sono assoggettati a imposta sostitutiva nell’anno in cui avviene la restituzione, concorrendo, con segno meno, alla determinazione dell’importo da indicare in colonna 1. Ancora oggi non è ancora chiaro, però, come compilare la colonna nel caso in cui l’importo rimborsato superi d’importo quello versato nel medesimo anno, determinando un saldo negativo del valore.

Sul rigo LM39, denominato “Imposta sostitutiva”, deve essere esposta l’imposta sostitutiva dovuta dal contribuente; questa, sul modello Redditi PF 2025, può essere di due diverse tipologie, che devono essere indicate separatamente:

- in colonna 1 sarà indicata l’imposta sostitutiva di cui all’articolo 31-bis del decreto CPB, dovuta sulla quota incrementale del reddito concordato (di cui si approfondirà nel seguito);

- in colonna 2 sarà indicata l’imposta sostitutiva ordinaria prevista per i redditi conseguiti dai contribuenti in regime forfettario.

La determinazione dell’imposta dovuta

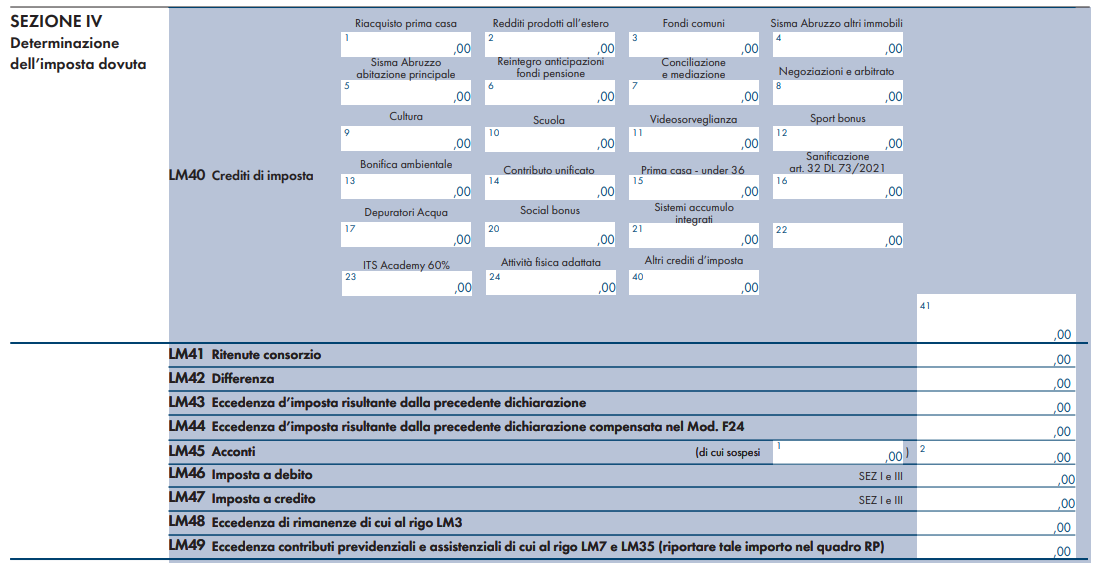

L’imposta sostitutiva, così determinata, potrà essere ridotta di eventuali crediti di imposta, da indicare analiticamente sul rigo LM40, suddiviso in 23 colonne specifiche per altrettanti crediti di imposta e una colonna, la 40, per quelli non precedentemente indicati; dal risultato saranno scomputati gli acconti versati, indicati sul rigo LM45, ed eventuali eccedenze di imposta risultanti dalla precedente dichiarazione, indicate sul rigo LM43, al fine di determinare l’effettiva imposta a debito (o a credito).

Il Concordato preventivo biennale (CPB)

I righi LM32 e LM33 della sezione III sono dedicati ai contribuenti che l’anno scorso hanno aderito alla proposta di CPB: con l’adesioneinfatti il contribuente si è impegnato a dichiarare il reddito concordato sulla successiva dichiarazione dei redditi.

Le istruzioni del modello Redditi PF 2025 precisano che “i contribuenti che aderiscono al CPB possono assoggettare a un’imposta sostitutiva delle imposte sul reddito, addizionali comprese, la parte di reddito d’impresa o di lavoro autonomo derivante dall’adesione al concordato che eccede il reddito effettivo dichiarato nel periodo d’imposta antecedente a quello cui si riferisce la proposta”; a tal fine va compilato il rigo LM32 denominato “Reddito concordato ad imposta sostitutiva CPB (art. 31-bis D.Lgs. 13/2024)”:

- sulla colonna 1 “Reddito concordato” va indicato il reddito derivante dall’adesione al CPB, quello indicato sul rigo LM63 della dichiarazione dello scorso anno;

- sulla colonna 2 “Reddito effettivo anno precedente” va indicato il reddito effettivamente prodotto in regime forfettario, dichiarato nell’anno d’imposta precedente a quello cui si riferisce la proposta, già indicato sulla colonna 3 del rigo LM34 del modello dell’anno precedente;

- sulla colonna 3 “Quota incrementale imponibile” va indicata la quota di reddito incrementale da assoggettare a imposta sostitutiva (è costituito dalla differenza tra l’importo inserito in colonna 1 e quello in colonna 2).

Si ricorda che l’imposta sostitutiva prevista è pari al 10% del reddito eccedente o al 3% in caso di nuove attività. L’aliquota agevolata richiede che sia stata barrata la casella “Nuova attività” in colonna 3 del rigo LM21. L’importo dell’imposta sostitutiva dovuta sarà indicato in colonna 1 del rigo LM39.

La compilazione del rigo LM33, denominato “Reddito concordato ad imposta sostitutiva forfetari (art. 1 L. 190/2014)”, si concretizza con l’indicazione in colonna 1, denominata a sua volta “Reddito CPB al netto della quota in incrementale”, del reddito d’impresa o di lavoro autonomo derivante dall’adesione al CPB, da assoggettare all’ordinaria imposta sostitutiva prevista per i contribuenti in regime forfetario.

Le istruzioni del modello Redditi PF 2025 precisano che “qualora sia stato compilato il rigo LM32, tale importo è pari alla differenza tra l’importo di colonna 1 e quello di colonna 3 del predetto rigo”.

Nel caso in cui invece il contribuente non abbia compilato il rigo LM32, perché non si avvale dell’imposta sostitutiva prevista dal decreto CPB, in colonna 1 “va indicato direttamente l’importo del reddito d’impresa e/o di lavoro autonomo derivante dall’adesione al CPB presente nel quadro LM, rigo LM63 della dichiarazione Redditi PF 2024”.

A margine dei righi LM32 e LM33 sono presenti due caselle denominate “Cessazione” e “Decadenza” che devono essere flaggate nel caso in cui il contribuente si trovi in presenza di una delle cause di cessazione o di decadenza previste per il Concordato Preventivo Biennale.

Le istruzioni del modello Redditi PF 2025 precisano che sulla casella “Cessazione” dovrà essere inserito uno di questi codici:

- codice 1: se il contribuente ha modificato l’attività svolta nel corso del periodo d’imposta oggetto di concordato, rispetto al periodo di imposta precedente;

- codice 2: se il contribuente ha cessato l’attività;

- codice 3: se il contribuente ha superato il limite di ricavi di 150 mila euro (si ricorda che se i ricavi hanno superato il limite di 100 mila euro, ma non quello di 150 mila, si realizza la fuoriuscita dal regime forfetario, ma non la decadenza dal CPB);

- codice 4: se il contribuente si è ritrovato in una delle circostanze eccezionali previste dal MEF che hanno comportato nell’anno fiscale 2024 una riduzione di oltre il 30% del reddito imponibile.

La casella “Decadenza” riguarda invece il realizzarsi una delle cause di decadenza previste per il CPB; anche in questo caso le istruzioni del modello Redditi PF 2025 precisano che dovrà essere inserito uno dei seguenti codici:

- codice 1: se, a seguito di accertamento fiscale, sono stati rilevati ricavi non dichiarati (oppure costi inesistenti o indeducibili) per un ammontare pari al 30% dei ricavi dichiarati nel periodo d’imposta oggetto di concordato;

- codice 2: se, a seguito di modifica o integrazione della dichiarazione dei redditi da parte del contribuente, risulti una qualificazione diversa dei redditi o del valore della produzione rispetto a quelli per i quali è avvenuta l’accettazione della proposta di CPB;

- codice 3: se nella dichiarazione dei redditi sono indicati dati non corrispondenti a quelli comunicati ai fini della definizione della proposta di CPB;

- codice 4: se si realizza una delle cause di esclusione previste dall’articolo 11 del decreto CPB o vengono meno i requisiti richiesti dall’articolo 10 comma 2 del medesimo decreto;

- codice 5: se è stato omesso il versamento delle somme dovute per il CPB.

Infine, sempre in relazione al CPB, va segnalato che è stata eliminata l’intera sezione VI del modello Redditi PF 2024, denominata “Concordato preventivo regime forfetario”, non più presente sul modello di quest’anno; la motivazione si riconduce al fatto che il CPB, per i contribuenti in regime forfettario, è stato appena abrogato.

-

Dichiarazione 2025 soggetti ISA: rateizzazione delle imposte dopo la proroga

Recentemente, il Consiglio dei ministri, nella seduta del 12 giugno 2025, ha approvato un decreto-legge (c.d. Decreto Fiscale) che introduce disposizioni urgenti in materia fiscale, con il quale per il 2025 è stato disposto, per i Soggetti ISA, minimi e forfettari, la proroga del termine di versamento del primo acconto 2025 e del saldo 2024 delle imposte risultanti dalle dichiarazioni dei redditi e da quelle in materia di imposta regionale sulle attività produttive e di imposta sul valore aggiunto:

- al 21 luglio 2025 (anziché 30 giugno 2025) senza alcuna maggiorazione,

- al 20 agosto 2025 con maggiorazione dell’0,40%.

Di conseguenza, i professionisti e imprese di minori dimensioni che esercitano attività per le quali sono approvati gli Indici Sintetici di Affidabilità fiscale (ISA), potranno usufruire della proroga dei termini dei versamenti delle somme risultanti dalle dichiarazioni dei redditi, IRAP e IVA, ed effettuare il versamento:

- entro il 21 luglio 2025, senza alcuna maggiorazione;

- oppure entro il 20 agosto 2025 applicando una maggiorazione dello 0,40 per cento.

I versamenti interessati dalla proroga sono quelli relativi a:

- saldo 2024 per IRPEF / IRES / IVA

- acconto 2025 IRPEF / IRES

- addizionali IRPEF;

- cedolare secca;

- acconto del 20% per i redditi a tassazione separata;

- IVIE / IVAFE;

- Imposta sostitutiva del maggior reddito di chi ha aderito al concordato;

- contributi previdenziali (IVS, Gestione separata INPS);

- Diritto CCIAA.

Redditi PF 2025 soggetti ISA: rateizzazione delle imposte e date da ricordare

Tutti i contribuenti, titolari e non di partita Iva, hanno la possibilità di versare in rate mensili le somme dovute a titolo di saldo e di acconto delle imposte che risultano dalla dichiarazione dei redditi, compresi i contributi risultanti dal quadro RR relativi alla quota eccedente il minimale, ad eccezione dell’acconto di novembre che deve essere versato per intero entro il 1° dicembre 2025 (il 30 novembre cade di domenica).

Già dall’anno scorso, al fine di semplificare gli adempimenti a carico dei contribuenti, è stato uniformato il termine di scadenza del versamento delle singole rate sia per i titolari di partita Iva che per i soggetti privati, i quali dovranno effettuare i versamenti ratealientro il giorno 16 di ciascun mese, in ogni caso da completarsi entro il 16 dicembre dello stesso anno di presentazione della dichiarazione.

Per i soggetti ISA che usufruiscono della proroga e che optano per la rateizzazione delle imposte, pertanto viene ridefinito il calendario dei versamenti delle rate nel modo seguente:

RATA

VERSAMENTO

primo versamento il 21.07.2025

senza maggiorazioneINTERESSI %

VERSAMENTO

primo versamento il 20.08.2025 con maggiorazioneIn questo caso l’importo da rateizzare deve essere preventivamente maggiorato dello 0,40% in ragione di giorno

INTERESSI %

1ª

21 luglio 2025

–

20 agosto 2025

–

2ª

20 agosto 2025

0,28

16 settembre 2025

0,29

3ª

16 settembre 2025

0,61

16 ottobre 2025

0,62

4ª

16 ottobre 2025

0,94

17 novembre 2025

0,95

5ª

17 novembre 2025

1,27

16 dicembre 2025

1,28

6ª

16 dicembre 2025

1,60

I termini che scadono di sabato o in un giorno festivo sono prorogati al primo giorno feriale successivo.

Sugli importi rateizzati sono dovuti gli interessi nella misura del 4% annuo, da calcolarsi secondo il metodo commerciale, tenendo conto del periodo decorrente dal giorno successivo a quello di scadenza della prima rata fino alla data di scadenza della seconda.

Di conseguenza, le rate successive alla prima vanno maggiorate degli interessi nella misura dello 0,33% mensile.

Per il calendario delle scadenze secondo i termini ordinari, dei versamenti delle rate per i contribuenti che non hanno usufruito della proroga, leggi l'articolo "Dichiarazione redditi persone fisiche 2025: rateazione delle imposte e date da ricordare".

-

Rimborsi spese di accesso dei medici: soggetti a Irpef

Con l’Ordinanza n. 15337/2025, la Corte di Cassazione si è nuovamente espressa sui rimborsi spese di accesso per i medici ambulatoriali, relativi ad attività professionale svolta presso ambulatori esterni al proprio Comune di residenza, confermando la loro imponibilità ai fini IRPEF.

Vediamo tutti i dettagli del caso di specie.

Rimborsi spese medici ambulatoriali: soggetti a Irpef

Un medico specialista ambulatoriale impugnava l'atto di diniego di rimborso con la quale l'Agenzia delle Entrate avevano negato il diritto al rimborso IRPEF, trattenuto sulle somme percepite a titolo di rimborso spese di viaggio per i periodi di imposta 2012, 2013, 2014 e 2015.

Avverso il diniego, il contribuente proponeva ricorso dinanzi alla C.t.p. e l'Agenzia delle Entrate che ribadiva la legittimità del proprio operato si costitutiva.

La C.t.p. con sentenza n. 237/03/2019, accoglieva il ricorso affermando che la spesa eccedente quelle rientranti nella normalità della prestazione lavorativa quale espressamente prevista dagli Accordi Collettivi Nazionali non potesse costituire reddito.

Contro tale sentenza proponeva appello l'ufficio delle entrate dinanzi alla C.t.r.; il contribuente si costituiva in giudizio chiedendo il rigetto del gravame.

Con sentenza n. 92/02/2020, depositata in data 18 giugno 2020, la C.t.r. rigettava l'appello, ritenendo la funzione risarcitoria e non retributiva delle somme corrisposte ai medici specialisti ambulatoriali oggetto di giudizio.

Le Entrate proponevano ricorso in Cassazione contro la sentenza della C.t.r..

Con l'unico motivo di ricorso, l'ufficio lamenta l'error in iudicando nella parte in cui, nella sentenza impugnata, la C.t.r. ha affermato la natura risarcitoria, e quindi, non tassabile ai fini IRPEF, delle somme corrisposte ai medici specialisti ambulatoriali a titolo di rimborso spese, sostenute per l'espletamento di incarichi svolti in un Comune diverso da quello di residenza.

La Cassazione ha accolto il ricorso commentanto che con precedente sentenza ha rilevato che il "rimborso spese di accesso" alla sede di lavoro che si trovi in un Comune diverso da quello di residenza del medico ambulatoriale convenzionato, determinato con il criterio forfettario della indennità chilometrica previsto dall'art. 35 del DPR n. 271 del 2000, deve ritenersi ontologicamente diverso dalle "indennità percepite per le trasferte" di cui all'art 51 comma 5, TUIR, le quali consistono in spostamenti temporanei del luogo di esecuzione della prestazione lavorativa in Comune diverso da quello ove essa è ordinariamente effettuata, spostamenti intervenuti su richiesta e nell'interesse del datore di lavoro, né rientra in alcuna delle ipotesi legali di deroga al principio di onnicomprensività del reddito da lavoro previsto dall'art 51 comma 1, TUIR.

In concreto, i commi da 5 a 8 dell'art 51 del TUIR stabiliscono, in deroga al principio di onnicomprensività della retribuzione dettato dal precedente primo comma, una parziale non concorrenza alla formazione del reddito per alcune indennità erogate a dipendenti che svolgono, occasionalmente o abitualmente, attività lavorativa in luoghi diversi rispetto a quello individuato nel contratto di lavoro.

Contrariamente, nel caso di specie, come in quelli decisi dalla Cassazione con le pronunce richiamate, si verte in tema di indennità corrisposte al medico per svolgere attività di ambulatorio al di fuori del proprio comune di residenza, fattispecie differente da quella della trasferta comandata al di fuori del comune della sede di lavoro, come evidenziato dall'Amministrazione ricorrente, che richiama a tale proposito la Risoluzione n. 106/2015 del 21.12.2015 dell'Agenzia delle Entrate.

L'istituto della trasferta al di fuori del comune della sede di lavoro contrattualmente prevista trova diversa ed autonoma disciplina nell'art. 32 dell'Accordo collettivo nazionale di lavoro per la disciplina dei rapporti con i medici specialisti ambulatoriali interni ed altre professionalità sanitarie (biologi, chimici, psicologi) ai sensi dell'art 48 della legge n. 833/78 e dell'art 8 del DLgs. n. 502 del 1992 e successive modificazioni ed integrazioni, del 29.7.2009, presente anche nel successivo Accordo del 17.12.2015.

Il giudice della CTR ha mal interpretato norma e giurisprudenza allorquando ha affermato la natura non retributiva dell'indennità in questione, conseguentemente riconoscendone, erroneamente, la non imponibilità.

In conclusione, il ricorso va accolto e la sentenza va cassata.

-

IMU 2025: esenzione immobili merce

Il prossimo 16 giugno è in scadenza il pagamento dell'acconto IMU.

In proposito leggi anche IMU 2025: acconto entro il 16 giugno, elenchi MEF delibere.

A tal proposito vediamo il contenuto della recente Ordinanza n. 10392/2025 della Cassazione sugli esenzione IMU degli immobili-merce.

IMU 2025: esenzione immobili merce

In particolare, con l’ordinanza in oggetto la Corte di Cassazione ha affermato che l’esenzione dall’IMU per gli immobili merce, non spetta per i fabbricati acquistati e ristrutturati dall’impresa acquirente, per destinarli alla vendita.

La pronuncia si discosta quindi dall’orientamento espresso in precedenza dal Ministero dell’Economia e delle finanze, con la Risoluzione n 11/DF dell'11 dicembre 2013.

Ai fini IMU gli immobili merce sono “i fabbricati costruiti e destinati dall’impresa costruttrice alla vendita, fintanto che permanga tale destinazione e non siano in ogni caso locati”.

In base all'art 13 comma 9 bis del DL n 201/2011, spettava per tali immobili una aliquota ridotta, mentre a fare data dal 2014 era stata riconosciuta l'esenzione. Secondo l'art 1 comma 751 della Legg n 160/2019 dal 1° gennaio 2022 spetta l'esenzione.

La risoluzione ministeriale su indicata evidenzia che sono immobili merce i “fabbricati costruiti”, tale da comprendere anche il fabbricato acquistato dall’impresa costruttrice sul quale la stessa procede ad interventi di incisivo recupero ai sensi dell'art 3 comma 1 lett. c), d) e f) del DPR 380/2001.

La risoluzione ministeriale ha inoltre affermato che sussiste una generale equiparazione tra i “fabbricati in corso di costruzione” ed i “fabbricati oggetto di interventi di incisivo recupero”.

Pertanto, anche i fabbricati acquistati dall’impresa di costruzione ed oggetto di detti interventi di recupero rientrerebbero nell’ambito applicativo delle agevolazioni per gli immobili merce a partire dall’ultimazione dei lavori di ristrutturazione.

L’ordinanza della Corte di Cassazione n. 10392/2025 ha rigettato tale posizione interpretativa, affermando che non rientra nell’ambito applicativo delle agevolazioni per gli “immobili merce” il fabbricato acquistato dall’impresa di costruzione, in quanto già immesso nel mercato immobiliare, anche se la circolazione commerciale dell’immobile è atta ad una successiva attività di ristrutturazione da parte dell’impresa acquirente.

Secondo la pronuncia di legittimità, al momento dell’acquisto non risulta possibile concepire né l’esistenza di un fabbricato “costruito” dal soggetto passivo dell’IMU e destinato alla vendita né la permanente destinazione alla vendita del bene costruito.

-

Decreto correttivo CPB: le novità per i professionisti

È stato approvato il decreto fiscale correttivo del Concordato Preventivo Biennale, contenente anche alcune novità in tema di adempimenti tributari.

Tra le principali novità si segnala la modifica alla tassazione incrementale del reddito oggetto di CPB, rispetto a quello conseguito nell’anno precedente.

Tale reddito incrementale è oggetto di tassazione con una imposta sostitutiva la cui aliquota (10%, 12% o 15%) varia a seconda del punteggio ISA ottenuto dal contribuente.

È stato adesso introdotto un tetto massimo alla tassazione del reddito incrementale tramite imposta sostitutiva, stabilito in euro 85 mila, superati i quali viene adesso applicata l’ordinaria aliquota IRES del 24% oppure l’aliquota IRPEF del 43%, a seconda del tipo di contribuente.

È stata inoltre confermata l’abolizione del CPB per i contribuenti in regime forfetario, per i quali, comunque, il primo anno di applicazione era stato considerato di prova.

Le novità per i professionisti

Particolari, anche se limitate a una ristretta cerchia di persone, le novità previste dal decreto correttivo per i professionisti.

Ad essere interessati sono coloro che posseggono una posizione IVA personale e al tempo stesso partecipano a una associazione professionale o a una società tra professionisti (o una società tra avvocati).

Nella versione attuale del CPB, in una situazione del genere, il professionista è libero di aderire al CPB per la sua posizione personale, a prescindere dal fatto che lo faccia anche l’associazione professionale o la STP.

Con le modifiche apportate dal decreto correttivo, viene confermato l’inserimento di una sorta di vincolo, ipotesi che circolava già in sede di bozza: fondamentalmente si impone una sorta di legame tra la posizione personale del contribuente e quella dell’associazione professionale o della STP in cui partecipa. Infatti:

- il contribuente titolare di una posizione personale può aderire al CPB solo se aderisce anche l’associazione professionale o la STP;

- l’associazione professionale e la STP possono aderire al CPB solo se vi aderiscono personalmente anche la totalità dei partecipanti che hanno una posizione IVA personale.

Di conseguenza, ovviamente, se uno soci a titolo personale decade dal CPB, di conseguenza decadrà anche l’associazione professionale o la STP, e ugualmente il contrario.

La particolarità della previsione normativa è quella di legare, ai fini del CPB, una pluralità di soggetti allo stesso destino: si pensi a una STP in cui partecipano ad esempio dieci professionisti con posizioni personali: per accedere al CPB dovranno essere tutti d’accordo, e anche se questo accordo si raggiunge, sarà sufficiente che uno solo dei partecipanti decada dal CPB, per qualsiasi motivo, per comportare la decadenza della STP e di tutti gli altri soci.

Ovviamente la previsione normativa limiterà molto l’accesso al CPB in una situazione del genere.