-

730 semplificato 2025: via alle modifiche dal 15 maggio

Dal 15 maggio 2025 sarà possibile accettare, modificare, integrare e inviare la dichiarazione 730 precompilata all’Agenzia delle entrate, direttamente tramite l’applicazione web.

Dalla stessa data è possibile modificare e inviare anche il modello Redditi precompilato e nell’applicazione web sarà poi possibile consultare la dichiarazione trasmessa e la ricevuta telematica dell’avvenuta presentazione.

Ricordiamo che è possibile accedere alla sezione della propria precompilata, cliccando qui.

Le Entrate con il Provvedimento n 193922 del 24 aprile hanno fissato tutte le regole necessarie.

Attenzione a causa dell'intenso traffico sul sito all'ingrosso con le proprie credenziali può apparire il seguente messaggio:

730 precompilato 2025: il primo accesso

Appena effettuato il primo accesso della precompilata, le Entrate domandano se si vuole utilizzare la compilazione in modalità semplificata.

Si tratta di una possibilità, introdotta già nella dichiarazione dello scorso anno, e quest’anno è stata rivista e migliorata, consentendo di compilare il modello seguendo un percorso guidato.

I lavoratori dipendenti, i pensionati e i contribuenti che percepiscono redditi che vanno dichiarati con il modello 730, infatti, possono modificare, integrare o aggiungere dati utilizzando, oltre alla modalità di compilazione ordinaria, una modalità semplificata.

In questa modalità, le informazioni disponibili sulla situazione reddituale e sulle spese sostenute dal contribuente e dai familiari a carico, sono messe a disposizione in maniera dettagliata e rappresentate in modo intuitivo.Il contribuente può consultare i dati all’interno delle relative sezioni e sottosezioni e successivamente confermarle, integrarle o modificarle.

Dopo la validazione, i dati verranno riportati in automatico nei campi corrispondenti del modello 730.

Attenzione al fatto che il contribuente che preferisce tornare a integrare e modificare la dichiarazione con la modalità di compilazione ordinaria, ha la possibilità di farlo in qualsiasi momento selezionando un apposito pulsante presente nell’applicazione.730 precompilato accettato o modificato

Se il Modello 730 precompilato non richiede alcuna correzione o integrazione, il contribuente lo può accettare senza modifiche e, di conseguenza, usufruire dei vantaggi previsti sui controlli.

Se, invece, alcuni dati risultano non corretti o incompleti, o mancanti, è necessario modificare o integrare la dichiarazione.

Le operazioni di modifica o di integrazione possono essere effettuate direttamente dall’interessato o tramite un soggetto delegato (sostituto, Caf, professionista).

Il modello 730 precompilato si considera accettato se:- è trasmesso senza modifiche dei dati indicati nella dichiarazione precompilata

- oppure se il contribuente effettua delle modifiche che non incidono sulla determinazione del reddito complessivo o dell’imposta.

Le Entrate riportano gli ulteriori seguenti esempi, la dichiarazione si considera accettata quando:

- vengono indicati o modificati i dati anagrafici del contribuente, senza però modificare il comune del domicilio fiscale, che potrebbe incidere sulla determinazione delle addizionali regionale e comunale all’Irpef

- vengono indicati o modificati i dati identificativi del sostituto che effettua il conguaglio

- viene indicato o modificato il codice fiscale del coniuge non fiscalmente a carico

- viene compilato il quadro per la scelta dell’utilizzo in compensazione, totale o parziale, dell’eventuale credito che risulta dal modello (quadro I)

- si congiunge la propria dichiarazione con quella del coniuge

- viene scelto di non versare o di versare in misura inferiore a quanto calcolato da chi presta assistenza fiscale gli acconti dovuti, mediante la compilazione dell’apposito rigo del quadro F.

- viene richiesta la suddivisione in rate mensili delle somme dovute a titolo di saldo e acconto, mediante la compilazione dell’apposito rigo del quadro F.

Invece, la dichiarazione precompilata si considera modificata se vengono variati i redditi, gli oneri o le altre informazioni presenti in essa, oppure se sono inserite nuove voci non presenti nel modello precompilato.

Precompilata 2025: i dati inseriti dalle Entrate

L’Agenzia delle entrate inserisce nella dichiarazione precompilata i dati dei seguenti oneri detraibili e deducibili ed i dati relativi ai rimborsi di oneri, trasmessi da soggetti terzi:

- quote di interessi passivi e relativi oneri accessori per mutui in corso;

- premi di assicurazione sulla vita, causa morte e contro gli infortuni e premi per assicurazioni aventi per oggetto il rischio di eventi calamitosi;

- contributi previdenziali e assistenziali;

- contributi versati per gli addetti ai servizi domestici e all’assistenza personale o familiare, anche tramite lo strumento del Libretto Famiglia;

- spese sanitarie e relativi rimborsi;

- spese veterinarie;

- spese universitarie e spese per corsi statali post diploma di Alta formazione e specializzazione artistica e musicale e relativi rimborsi;

- contributi versati alle forme di previdenza complementare;

- spese funebri;

- spese relative agli interventi di recupero del patrimonio edilizio e agli interventi finalizzati al risparmio energetico;

- spese relative ad interventi di sistemazione a verde degli immobili;

- erogazioni liberali nei confronti delle ONLUS, delle associazioni di promozione sociale, delle fondazioni e associazioni riconosciute aventi per scopo statutario la tutela, promozione e la valorizzazione dei beni di interesse artistico, storico e paesaggistico e delle fondazioni e associazioni riconosciute aventi per scopo statutario lo svolgimento o la promozione di attività di ricerca scientifica;

- spese per la frequenza degli asili nido e relativi rimborsi;

- spese per la frequenza scolastica e relativi rimborsi;

- spese per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale e relativi rimborsi;

- rimborsi erogati per l’acquisto di occhiali da vista ovvero di lenti a contatto correttive (cd. “bonus vista”);

- rimborsi erogati dalla Commissione per le Adozioni Internazionali (CAI) presso la Presidenza del Consiglio dei ministri, per le spese sostenute per procedure di adozione o affidamento preadottivo di minori stranieri, concluse tramite Ente autorizzato;

- oneri versati per il riscatto dei periodi non coperti da contribuzione

730 precompilato congiunto

I coniugi possono presentare la dichiarazione congiunta se:

- possiedono solo redditi che si possono dichiarare con tale modello,

- almeno uno dei due può utilizzare il modello 730.

Anche se l’anno precedente si è presentato il modello 730 in forma congiunta, l’Agenzia delle entrate predispone comunque due distinte dichiarazioni, una per ciascun coniuge.

Chi presenta la dichiarazione congiunta è indicato come “dichiarante” (le operazioni di conguaglio verranno effettuate dal suo datore di lavoro o ente pensionistico), l’altro è definito “coniuge”.

Inoltre, è sempre necessario inserire il codice fiscale del coniuge nella sezione dei familiari.

Il dichiarante, dopo aver completato il suo modello, sceglie di congiungerlo a quello del coniuge (che a sua volta deve aver scelto la dichiarazione congiunta), selezionando nella sezione Dichiarazione congiunta “Sì, come dichiarante” e poi “Salva”.

In tal modo, le informazioni contenute nella dichiarazione del coniuge confluiscono nel 730 congiunto, disponibile e visualizzabile solo nell’area autenticata del dichiarante.730 precompilato e i rimborsi

In base ai dati inseriti dall’Agenzia delle entrate e a quelli modificati o integrati, il contribuente stesso può verificare se dalla dichiarazione risulta un credito, un debito o se non ci sono imposte né a credito né a debito (saldo zero).

Il rimborso o il pagamento delle imposte risultante dal prospetto di liquidazione del modello 730 precompilato avviene con le stesse modalità del 730 ordinario.

Pertanto, a prescindere dal fatto che la dichiarazione sia stata accettata o modificata, quando emerge un credito da rimborsare la somma si otterrà direttamente dal datore di lavoro o dall’ente pensionistico. In alternativa, dopo aver compilato il quadro I “Imposte da compensare”, il credito (per intero o in parte) può essere utilizzato per pagare, mediante compensazione nel modello F24, altre imposte non comprese nel modello 730.

Se, invece, emerge un debito il datore di lavoro o l’ente pensionistico effettuerà la trattenuta.Se dal modello 730 precompilato “senza sostituto” emerge un credito e il contribuente ha fornito all’Agenzia le coordinate del suo conto corrente bancario o postale (codice Iban), il rimborso viene accreditato su quel conto.

Allegati:

Quando, al contrario, emerge un debito, il contribuente che invia direttamente la dichiarazione può effettuare il pagamento tramite la stessa applicazione online (la procedura consente di poter utilizzare per l’addebito del modello F24 lo stesso Iban indicato per i rimborsi).

Può anche stampare il modello F24 che l'Agenzia ha già precompilato con i dati necessari e pagare con le modalità ordinarie.

Il contribuente, invece, che si rivolge per l’assistenza fiscale a un Caf o a un professionista abilitato, può trasmettere in via telematica il modello F24 all’Agenzia delle entrate tramite lo stesso intermediario, oppure versare con il modello F24 che gli sarà consegnato. -

Irap 2025: tutto pronto per la dichiarazione

Con il Provvedimento n 127533 del 14 marzo l'Agenzia delle Entrate ha pubblicato le regole per l'IRAP 2025 anno di imposta 2024.

In dettaglio è approvato il modello di dichiarazione “Irap 2025”, con le relative istruzioni, che deve essere presentata nell’anno 2025 ai fini dell’imposta regionale sulle attività produttive (Irap).

Scarica il Modello Irap 2025 con le relative istruzioni

Il modello “Irap 2025” è composto da: frontespizio e dai quadri IP, IC, IE, IK, IR e IS;

Sono anche approvate le specifiche tecniche per la trasmissione telematica dei dati contenuti nel modello di dichiarazione Irap 2025.

La dichiarazione, da presentare esclusivamente per via telematica all’Agenzia delle Entrate, può essere trasmessa:

- a) direttamente dal dichiarante;

- b) tramite un intermediario abilitato ai sensi dell’art. 3, comma 3, del D.P.R. 22 luglio 1998, n. 322 e successive modificazioni;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo, ai sensi dell’art. 3, comma 2-bis del D.P.R. 22 luglio 1998, n. 322 e successive modificazioni.

La dichiarazione si considera presentata nel giorno in cui è conclusa la ricezione dei dati da parte dell’Agenzia delle Entrate.

La prova della presentazione della dichiarazione è data dalla comunicazione attestante l’avvenuto ricevimento dei dati, rilasciata sempre per via telematica.

Il 13 maggio sono state pubblicate anche le specifiche tecniche utili alla dichiarazione IRAP 2025 con il Provvedimento n 217096 e in particolare, nell’Allegato A, le specifiche tecniche in formato XML da utilizzare per la trasmissione alle regioni e alle province autonome in cui ha sede il domicilio fiscale del soggetto passivo, ovvero dove viene ripartito il valore della produzione netta, delle dichiarazioni Irap.

Dichiarazione IRAP 2025: soggetti obbligati

Il Modello IRAP 2025 deve essere utilizzato per dichiarare l’imposta regionale sulle attività produttive relativa al periodo di imposta 2024, istituita dal D.Lgs. 15 dicembre 1997, n. 446, e successive modificazioni.

Presupposto dell’imposta, il cui periodo coincide con quello valevole ai fini delle imposte sui redditi, è l’esercizio abituale, nel territorio delle regioni, di attività autonomamente organizzate dirette alla produzione o allo scambio di beni ovvero alla prestazione di servizi.

L’attività esercitata dalle società e dagli enti, compresi gli organi e le amministrazioni dello Stato, costituisce in ogni caso presupposto d’imposta.

Si precisa che i contribuenti per i quali il periodo d’imposta si è chiuso anteriormente al 31 dicembre 2024 non devono utilizzare il presente modello ma quello approvato l’anno precedente (anche in caso di scioglimento di società di persone senza formale procedura di liquidazione).Attenzione al fatto che le società di persone con esercizio sociale non coincidente con l’anno solare devono attrarre il risultato dell’esercizio nel periodo d’imposta (anno solare) in cui tale esercizio si chiude (ad esempio: esercizio sociale 1° luglio 2023 – 30 giugno 2024 da dichiarare nel modello IRAP 2025 relativo al periodo d’imposta 1 gennaio 2024 – 31 dicembre 2024. (Si veda la risoluzione n. 92 del 20 settembre 2011)).

Qualora il modello IRAP 2024 non consenta l’indicazione di alcuni dati necessari per la dichiarazione, richiesti invece nel modello approvato nel 2025, questi dovranno essere forniti solo a richiesta dell’Agenzia delle Entrate.

Le istruzioni per la compilazione del modello di dichiarazione IRAP sono raggruppate in funzione della sequenza logica delle operazioni che il contribuente pone in essere, ossia:- determinazione del valore della produzione;

- determinazione dell’imposta;

- versamenti, compensazioni e rimborsi.

Dichiarazione Irap 2025: termini di presentazione

Come evidenziato anche sul sito delle Entrate, per l’anno 2025, la data a partire dalla quale può essere presentata la Dichiarazione Irap è rinviata al 30 aprile 2025 in base a quanto previsto dall’articolo 3 bis, comma 4, del Decreto-Legge del 27/12/2024, n. 202.

In generale, la dichiarazione IRAP deve essere presentata entro i termini previsti dal regolamento di cui al D.P.R. 22 luglio 1998, n. 322, e successive modificazioni e quindi:

- le società semplici, le società in nome collettivo ed in accomandita semplice, nonché per le società ed associazioni ad esse equiparate ai sensi dell’articolo 5 del Tuir, presentano la dichiarazione tra il 15 aprile e il 31 ottobre dell’anno successivo a quello di chiusura del periodo d’imposta (fermi restando i termini previsti dall’articolo 5-bis del d.P.R. n. 322 del 1998 e successive modificazioni nei casi di trasformazione, fusione o scissione totale);

- i soggetti all’imposta sul reddito delle società di cui all’articolo 73, comma 1, del Tuir, nonché per le amministrazioni pubbliche di cui alla lettera e-bis) dell’articolo 3, presentano la dichiarazione a partire dal 15 aprile dell'anno successivo, se il periodo d'imposta coincide con l'anno solare, ed entro l'ultimo giorno del decimo mese successivo a quello di chiusura del periodo d'imposta.

Ai fini dell’adempimento della presentazione, non assume quindi rilevanza la data di approvazione del bilancio o del rendiconto, ma solo la data di chiusura del periodo d’imposta

Per l’anno 2025, la data a partire dalla quale può essere presentata la dichiarazione è rinviata al 30 aprile 2025 in base a quanto previsto dall’articolo 3 bis, comma 4, del Decreto-Legge del 27/12/2024, n. 202

-

Medici forfettari in SSN: resta obbligo della CU

Con Risposta a interpello n 132 del 13 maggio le Entrate hanno chiarito che per i medici, convenzionati con il sistema sanitario nazionale e in regime forfettario, non vigendo l'obbligo di e-fatture, resta l'obbligo della certificazione unica.

Vediamo i dettagli della risposta a interpello presentato da una azienda sanitaria istante che ha in essere numerose convenzioni con:

- medici di medicina generale,

- medici di continuità assistenziale con rapporto di lavoro a tempo determinato

- e pediatri di libera scelta

ai quali corrisponde compensi professionali inquadrabili, ai fini Irpef, tra i redditi di lavoro autonomo di cui all'articolo 53, comma 1, del Testo unico delle imposte sui redditi approvato con d.P.R. 22 dicembre 1986, n. 917 (Tuir).

Medici forfettari convenzionati SSN: resta obbligo della CU

Con l’introduzione delle semplificazioni fiscali previste dal D.Lgs. n. 1/2024, a partire dal periodo d’imposta 2024 è stato disposto l’esonero dall’invio della Certificazione Unica (CU) per i soggetti che corrispondono compensi a contribuenti in regime forfettario o di vantaggio.

L’obiettivo dichiarato è quello di ridurre gli adempimenti grazie alla generalizzazione della fatturazione elettronica, che permette all’Agenzia delle Entrate di acquisire in automatico i dati reddituali.

Dal 1° gennaio 2024, anche i contribuenti forfettari sono tenuti alla fatturazione elettronica tramite Sistema di Interscambio (SdI). Proprio in virtù di questa novità, il nuovo comma 6-septies dell’art. 4 del d.P.R. n. 322/1998 ha eliminato per i committenti l’obbligo di:

- redigere la CU,

- inviarla all’Agenzia,

- consegnarla al contribuente.

I medici di medicina generale, i pediatri di libera scelta e i medici di continuità assistenziale che operano in convenzione con il Servizio Sanitario Nazionale non emettono fattura elettronica.

Per loro continua a valere il foglio di liquidazione dei corrispettivi, documento che sostituisce la fattura in base all’art. 2 del D.M. 31 ottobre 1974.

Con la Risposta n. 132/2025, l’Agenzia delle Entrate ha fornito un chiarimento ufficiale sul tema.

Una azienda sanitaria locale (ASP) ha chiesto all’Agenzia se sia legittimo non emettere la Certificazione Unica per i compensi erogati ai medici forfettari convenzionati.

La domanda nasceva dalla nuova norma che esonera i committenti da tale obbligo, in quanto i dati dovrebbero risultare automaticamente disponibili tramite fatturazione elettronica.

L’Agenzia ha ricordato che per i medici in convenzione con il SSN il foglio di liquidazione è un documento sostitutivo della fattura, valido ai fini fiscali e contabili.

Questo documento, però, non transita nel Sistema di Interscambio (SdI) e non è accessibile in automatico dall’Agenzia delle Entrate.

Di fatto, i redditi di questi medici non sono visibili telematicamente, rendendo necessario un altro strumento di tracciabilità.

Proprio perché non emettono fattura elettronica, i medici forfettari convenzionati non rientrano nel perimetro del comma 6-septies. Di conseguenza, l’obbligo di emissione della CU permane.

L’Agenzia conferma la correttezza della prassi proposta dall’ASP, che ha continuato a inviare le CU anche nel 2025, includendo i compensi corrisposti ai medici in regime forfettario.

Medici forfettari convenzionati SSN: come compilare la CU 2025

Alla luce di quanto sopra affermato, gli enti che corrispondono compensi ai medici convenzionati in regime forfettario devono ancora compilare la CU, come segue:

- Punto 4: ammontare lordo corrisposto

- Punto 6: codice 25 (sostituisce il vecchio codice 24)

- Punto 7: importo non soggetto a ritenuta

- Punto 8: differenza tra lordo e importi non soggetti a ritenuta

Il codice 25 è utilizzato per identificare i icompensi in regime forfettario non assoggettati a ritenuta, in assenza di fattura elettronica, come nel caso dei medici SSN.

Molti enti, convinti dell’esonero, non hanno inviato le CU entro il termine del 18 marzo 2025.

Attenzione, nella risposta in oggetto, l’Agenzia, riconoscendo il clima di incertezza normativa, ha previsto che le strutture di controllo valuteranno la disapplicazione delle sanzioni, in base all’art. 10 dello Statuto del contribuente.

In pratica, nessuna sanzione sarà automatica per l’invio tardivo o la rettifica delle CU già trasmesse, se motivate dall’errata interpretazione normativa.

Il chiarimento fornito con l’interpello n. 132/2025 dell’Agenzia delle Entrate mette un punto fermo e evidenzia che occorre continuare ad emettere la CU nei confronti di questi soggetti; non si può considerare applicabile l’esonero previsto dal D.Lgs. 1/2024; occorre verificare l’invio tempestivo o rettificare quanto già trasmesso, senza temere sanzioni automatiche.

Allegati: -

Affitti brevi di privati: quando sono soggette ad IVA tramite le piattaforme elettroniche

Relativamente agli affitti brevi nel 2025 ci sono state alcune novità di rilievo.

Prima del dettaglio ricordiamo intanto cosa i contratti di locazione breve sono stati regolati in maniera organica dal Decreto n 50/2017.

In particolare, secondo il Decreto n 50/20217 per locazioni brevi si intendono i contratti di locazione di immobili ad uso abitativo di durata non superiore a 30 giorni, ivi inclusi quelli che prevedono la prestazione dei servizi di fornitura di biancheria e di pulizia dei locali, stipulati da persone fisiche, al di fuori dell'esercizio di attività d'impresa, direttamente o tramite soggetti che esercitano attività di intermediazione immobiliare, ovvero soggetti che gestiscono portali telematici, mettendo in contatto persone in cerca di un immobile con persone che dispongono di unità immobiliari da locare.

Vediamo cosa prevede la Direttiva VIDA e con quali tempistiche.

Affitti brevi di privati: quando sono soggette ad IVA tramite le piattaforme elettroniche

Dal 2025 sono in vigore diverse novità per gli affitti brevi e in sintesi:

- regole per la sicurezza e il CIN codice identificazione nazionale,

- l’aliquota al 26% dalla seconda unità utilizzata come affitto breve.

Inoltre, con la Direttiva VIDA il pacchetto di novità dell'UE, dal 2028 anche gli affitti dei privati saranno soggetti a IVA, applicata direttamente dalle piattaforme e-commerce.

Più in dettaglio, la Direttiva prevede che le specifiche disposizioni siano effettivamente operative dal 1° luglio 2028, ma i singoli Stati membri potranno effettivamente adeguarsi ad esse nell’arco temporale compreso tra il 1° luglio 2028 e il 1° gennaio 2030.

In particolare, i proprietari di unità immobiliari non utilizzate per finalità personali, ma destinate alle locazioni di breve durata dovranno rapportarsi a questa importante novità.

In sintesi anche i privati non titolari di PIVA saranno soggetti passivi per i contratti relativi agli affitti brevi qualora i predetti servizi siano erogati per il tramite di una piattaforma elettronica.

In questo caso sarà la piattaforma ad applicare e a liquidare l’imposta secondo la regola del “prestatore presunto”.

La novità è prevista dall’art. 3 della Direttiva n 516/2025 che specifica quanto segue:

La direttiva 2006/112/CE è così modificata: 1) è inserito l’articolo seguente:

«Articolo 28 bis 1. Fatto salvo l’articolo 28, si considera che un soggetto passivo che facilita, mediante l’uso di un’interfaccia elettronica quale un mercato virtuale (marketplace), una piattaforma, un portale o mezzi analoghi, la prestazione, all’interno dell’Unione, di servizi di locazione di alloggi a breve termine, segnatamente la locazione ininterrotta di alloggi alla stessa persona per un massimo di 30 notti, o di trasporto di passeggeri su strada, abbia ricevuto e prestato esso stesso detti servizi a meno che il prestatore di tali servizi abbia:

- a) fornito al soggetto passivo che facilita la prestazione il numero di identificazione ai fini dell’IVA attribuito negli Stati membri in cui ha luogo la prestazione o il numero di identificazione ad esso attribuito a norma dell’articolo 362 o dell’articolo 369 quinquies; e

- b) dichiarato al soggetto passivo che facilita la prestazione che applicherà l’IVA dovuta su tale prestazione.

2. Ai fini del paragrafo 1, per servizi di trasporto di passeggeri su strada prestati all’interno dell’Unione si intende la parte del servizio effettuata tra due punti dell’Unione.

3. Il paragrafo 1 del presente articolo non si applica alle prestazioni effettuate nell’ambito del regime speciale previsto nel titolo XII, capo 3.

4. Gli Stati membri possono esigere che il soggetto passivo che facilita la prestazione di cui al paragrafo 1 approvi il numero di identificazione ai fini dell’IVA di cui alla lettera a) di tale paragrafo, utilizzando i mezzi appropriati stabiliti conformemente al diritto nazionale.

5. Fatto salvo il paragrafo 1 del presente articolo, gli Stati membri possono escludere dall’ambito di applicazione di tale paragrafo le prestazioni di servizi di locazione di alloggi a breve termine, o di servizi di trasporto di passeggeri su strada o di entrambi effettuate nel loro territorio nell’ambito del regime speciale previsto nel titolo XII, capo 1, sezione 2.

6. Se applica l’opzione di cui al paragrafo 5, uno Stato membro ne informa il comitato IVA. La Commissione pubblica un elenco completo degli Stati membri che si sono avvalsi di tale opzione. (…)

A seguito delle disposizioni UE le piattaforme saranno obbligate a riscuotere l’IVA secondo il medesimo modello già adottato dalla direttiva IVA per il commercio elettronico.

Ossia, qualora il prestatore effettivo del servizio non addebiti l’IVA in quanto “soggetto privato”, quindi non soggetto passivo d’imposta, la piattaforma, nella qualità di prestatore presunto dovrà versare l’imposta in relazione al servizio prestato.

L’art. 27 della stessa Direttiva specifica che la figura del debitore presunto non ha alcuna valenza giuridica se non quella prevista dalla legislazione Iva quale soggetto obbligato a versare l’imposta relativa al servizio prestato.

-

Redditi PF 2025: dove indicare il canone RAI imprese

Il Modello redditi Persone Fisiche 2025 deve essere presentato entro i termini seguenti:

- dal 30 aprile al 30 giugno 2025 se la presentazione viene effettuata in forma cartacea per il tramite di un ufficio postale;

- entro il 31 ottobre 2025 se la presentazione viene effettuata per via telematica, direttamente dal contribuente ovvero se viene trasmessa da un intermediario abilitato alla trasmissione dei dati.

Vediamo chi compila la casella Canone Rai Imprese.

Canone Rai imprese: istruzione per il Modello Redditi PF 2025

La casella canone RAI imprese presente nel Modello redditi PF 2025 fascicolo 1 deve essere compilata:

- dai contribuenti che esercitano attività di impresa e che detengono uno o più apparecchi atti o adattabili alla ricezione di trasmissioni radio (indicando il codice 1) o radio televisive (indicando il codice 2) in esercizi pubblici, in locali aperti al pubblico o impiegati a scopo di lucro diretto o indiretto. Va indicato il codice 3 qualora il contribuente non detenga alcun apparecchio di cui sopra.

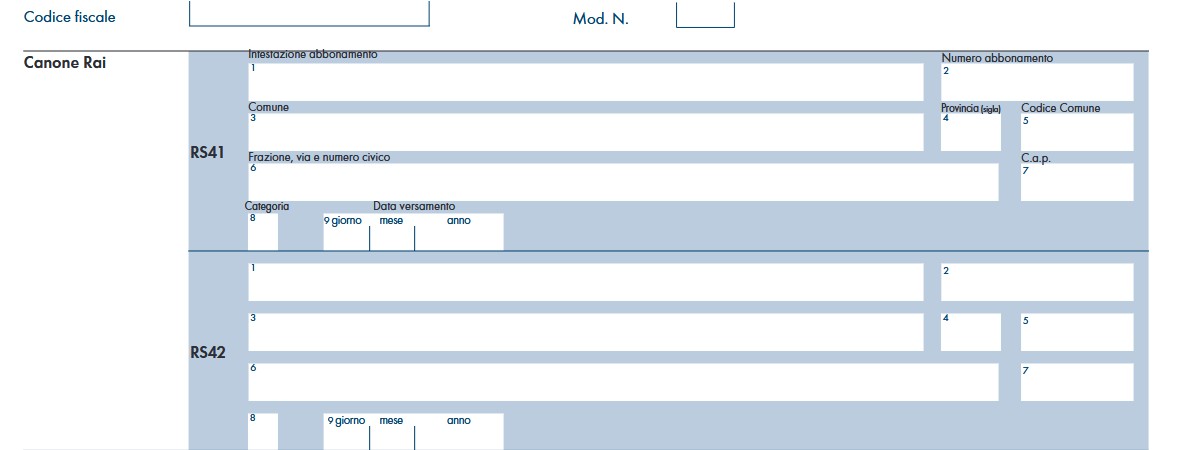

Se vengono indicati i codici 1 o 2, i dati relativi all’abbonamento Rai devono essere riportati nei righi RS41 e/o RS42 del quadro RS

Il prospetto del canone RAI per le imprese, deve essere compilato:

- dalle società o imprese che abbiano detenuto nel periodo d’imposta oggetto della presente dichiarazione o che detengano per la prima volta nel periodo d’imposta successivo a quello oggetto della presente dichiarazione uno o più apparecchi atti o adattabili alla ricezione delle trasmissioni radio televisive in esercizi pubblici, in locali aperti al pubblico o comunque fuori dell’ambito familiare,

- o che li impiegano a scopo di lucro diretto o indiretto per i quali si è versato l’importo fissato annualmente per l’abbonamento speciale alla Rai ai sensi e per gli effetti del R.D.L. 21 febbraio 1938, n.246, e D.L.Lt. 21 dicembre 1944, n. 458 (art. 17 del decreto legge 6 dicembre 2011, n. 201).

Il contribuente deve compilare un rigo per ogni singolo abbonamento alla Rai, qualora detenga più apparecchi atti o adattabili alla ricezione delle trasmissioni radio televisive in sedi diverse.

A tal fine indicare nei righi da RS41 a RS42:

- nella colonna 1, la denominazione dell’intestatario dell’abbonamento; si precisa che il predetto campo va compilato laddove l’intestatario dell’abbonamento risulti diverso dal soggetto dichiarante;

- nella colonna 2, il numero di abbonamento speciale intestato al soggetto dichiarante;

- nelle colonne da 3 a 7, rispettivamente, il Comune (senza alcuna abbreviazione), la sigla della provincia (per Roma: RM), il codice catastale del comune, la frazione, la via, il numero civico, il codice di avviamento postale per cui è stipulato il suddetto abbonamento; si precisa che l’indirizzo deve essere quello indicato nel libretto di iscrizione. Il codice catastale del comune, da indicare nel campo “Codice Comune”, può essere rilevato dall’elenco reso disponibile sul sito dell’Agenzia delle Entrate www.agenziaentrate.gov.it;

- nella colonna 8 (“Categoria”), la categoria di appartenenza ai fini dell’applicazione della tariffa di abbonamento, desunta dalla seguente tabella generale, avendo cura di indicare la corrispondente lettera:

- “A” – CATEGORIA A (alberghi con 5 stelle e 5 stelle lusso con un numero di camere pari a o superiore a cento);

- “B” – CATEGORIA B (alberghi con 5 stelle e 5 stelle lusso con un numero di camere inferiore a cento e superiore a venticinque; residence turistico-alberghieri con 4 stelle; villaggi turistici e campeggi con 4 stelle; esercizi pubblici di lusso e navi di lusso);

- “C” – CATEGORIA C (alberghi con 5 stelle e 5 stelle lusso con un numero di camere pari o inferiore a venticinque; alberghi con 4 e 3 stelle e pensioni con 3 stelle con un numero di televisori superiore a dieci; residence turistico-alberghieri con 3 stelle; villaggi turistici e campeggi con 3 stelle; esercizi pubblici di prima e seconda categoria; sportelli bancari);

- “D” – CATEGORIA D (alberghi con 4 e 3 stelle e pensioni con 3 stelle con un numero di televisori pari o inferiore a dieci; alberghi, pensioni e locande con 2 e 1 stella; residenze turistiche alberghiere e villaggi turistici con 2 stelle; campeggi con 2 e 1 stella; affittacamere; esercizi pubblici di terza e quarta categoria; altre navi; aerei in servizio pubblico; ospedali; cliniche e case di cura; uffici);

- “E” – CATEGORIA E (strutture ricettive – alberghi, motels, villaggi-albergo, residenze turistico-alberghiere, ecc. DPCM 13/09/2002 – di cui alle lettere A), B), C) e D) con un numero di televisori non superiore ad uno; circoli; associazioni; sedi di partiti politici; istituti religiosi; studi professionali; botteghe; negozi e assimilati; mense aziendali; scuole, istituti scolastici non esenti dal canone ai sensi della legge 2 dicembre 1951, n 1571, come modificata dalla legge del 28 dicembre 1989, n. 421;

- nella colonna 9, la data del primo versamento per un nuovo abbonamento speciale, qualora sia stato effettuato nell’anno successivo a quello oggetto della presente dichiarazione.

-

ISA 2025: novità per STP società tra professionisti

L'agenzia delle Entrate ha reso disponibile il software "Il tuo ISA 2025" che consente il calcolo e la trasmissione telematica, in allegato a redditi, dell'indice sintetico di affidabilità fiscale per tutti gli ISA e della proposta di CPB.

Esso consente inoltre la trasmissione telematica in via autonoma utilizzando il frontespizio dei modelli redditi.

Il software consente anche di revocare entro gli stessi termini per aderire una eventuale di revocare una eventuale precedente adesione al CPB per il biennio 2025/2026.

Ricordiamo che il Modello ISA 2025 ed è utilizzato per la dichiarazione dei dati rilevanti ai fini della applicazione e dell’aggiornamento degli indici sintetici di affidabilità fiscale (di seguito ISA).

Gli ISA sono disciplinati dall’articolo 9-bis del Decreto legge 24 aprile 2017, n. 50, così come convertito dalla Legge 21 giugno 2017, n. 96.

Vediamo la novità di quest'anno per le STP di commercialisti, avvocati e ingegneri.

Potrebbe interessarti anche: CPB: nuova causa di esclusione per i professionisti che aderiscono a STP.

ISA 2025: novità per STP e società tra professionisti

In attesa di conoscere il contenuto definitivo dell'art 8 del Dlgs Correttivo che contiene anche una nuova causa di esclusione per i lavoratori autonomi delle STP e delle società tra professionisti, vediamo la novità per gli ISA 2025 che riguarda le STP.

Come precisato dalle istruzioni al Modello ISA 2025, da quest’anno, periodo d’imposta 2024, per i soggetti che esercitano in forma d’impresa una delle attività di cui agli Isa:

- DK02U (Attività degli studi di ingegneria),

- DK04U (Attività degli studi legali),

- DK05U (Servizi forniti da dottori commercialisti, ragionieri, periti commerciali e consulenti del lavoro),

- DK18U (Attività degli studi di architettura),

- DK22U (Servizi veterinari).

vi è la novità che, pur rimanendo ancora esclusi dagli ISA per il 2024, saranno comunque tenuti alla presentazione dei modelli ai fini statistici al fine di poter acquisire i dati per elaborare a partire dal periodo d’imposta 2025 un modello Isa che possa operare, per tali attività, anche in presenza di reddito d’impresa.

In particolare, le istruzioni ADE recitano quanto segue: I contribuenti esclusi dall’applicazione degli ISA non sono tenuti alla compilazione del relativo modello ISA ad eccezione di quelli di cui alle precedenti lettere f) e p).

Sono inoltre tenuti alla compilazione del modello ISA i contribuenti esclusi di cui alla lettera g) se esercitano una delle attività ricomprese nei seguenti ISA: – DK02U – Attività degli studi di ingegneria, – DK04U – Attività degli studi legali, – DK05U – Servizi forniti da dottori commercialisti, ragionieri, periti commerciali e consulenti del lavoro, – DK18U – Attività degli studi di architettura, – DK22U- Servizi veterinari.

Allegati: -

Concordato preventivo biennale 2025 e 2026: modalità di trasmissione dei dati rilevanti

Con il provvedimento n. 195422 del 24 aprile 2025, l’Agenzia delle Entrate ha approvato le specifiche tecniche e i controlli telematici per la trasmissione dei dati necessari alla formulazione e all’accettazione della proposta di Concordato Preventivo Biennale (CPB) per i periodi d’imposta 2025 e 2026. Tale misura attua quanto previsto dal D.lgs. 12 febbraio 2024, n. 13, che ha introdotto il CPB come nuovo strumento di collaborazione tra Fisco e contribuenti.

Si ricorda che, possono aderire al Concordato 2025-2026, i contribuenti che nel periodo d’imposta 2024 hanno esercitato, in via prevalente, una delle attività economiche del settore dell’agricoltura, delle manifatture, dei servizi, delle attività professionali e del commercio per le quali risultano approvati gli indici sintetici di affidabilità fiscale, tenuti all’applicazione degli stessi per il medesimo periodo d’imposta e che intendono aderire alla proposta di concordato preventivo biennale per i periodi d’imposta 2025 e 2026, e che non hanno già un’adesione in corso per il primo biennio (2024-2025).

Trasmissione telematica: due modalità per l’adesione al CPB

I soggetti interessati, ossia imprese e lavoratori autonomi, possono aderire al CPB per i periodi d’imposta 2025 e 2026 mediante invio telematico del modello “CPB 2025/2026”, approvato con provvedimento del 9 aprile 2025. Le modalità operative di trasmissione sono due:

- Invio congiunto al modello ISA (relativo al periodo d’imposta 2024), in fase di presentazione della dichiarazione dei redditi (modello REDDITI 2025).

- Invio autonomo, unicamente con il frontespizio del modello REDDITI 2025, compilando la casella “Comunicazione CPB” con il codice 1 (“Adesione”). Questa modalità ha natura non dichiarativa, ma serve esclusivamente a comunicare l’adesione.

La trasmissione può avvenire:

- direttamente da parte del contribuente tramite Entratel o Fisconline;

- oppure tramite intermediari abilitati (art. 3, commi 2-bis e 3, d.P.R. 322/1998).

È bene ricordare che, sebbene la dichiarazione dei redditi per il periodo d’imposta 2024 possa essere trasmessa fino al 31 ottobre 2025, il termine per aderire al concordato preventivo biennale, o per revocarne l’adesione, è fissato al 31 luglio 2025, salvo proroga al 30 settembre prevista dal decreto legislativo correttivo, approvato in via preliminare dal Consiglio dei ministri il 13 marzo e attualmente all’esame delle commissioni parlamentari per l’espressione dei pareri, mentre per i soggetti con periodo d’imposta non coincidente con l’anno solare, è previsto il differimento del termine all’ultimo giorno del nono mese successivo (e non più del settimo mese) a quello di chiusura del periodo d’imposta.

Revoca dell’adesione: termini e modalità

Anche la revoca dell’adesione al CPB deve avvenire per via telematica, entro gli stessi termini previsti per l’adesione, compilando i seguenti campi del modello “CPB 2025/2026”:

- “Codice ISA”,

- “Codice attività”

- e “Tipologia di reddito (1 = impresa; 2 = lavoro autonomo)”.

La revoca può essere comunicata solo tramite invio autonomo, allegando il frontespizio del modello REDDITI 2025, questa volta compilando la casella “Comunicazione CPB” con il codice 2 (“Revoca”). Anche in questo caso, la comunicazione è non dichiarativa.

Software dell’Agenzia delle Entrate per adesione e revoca: Il tuo ISA 2025 CPB

Sul sito dell'Agenzia delle Entrate è stato pubblicato il Software Il tuo ISA 2025 CPB versione 1.0.0 del 30/04/2025 che consente:

- il calcolo e la trasmissione telematica, in allegato a Redditi, dell’indice sintetico di affidabilità fiscale per tutti gli ISA approvati,

- nonché il calcolo della proposta e la trasmissione telematica, in allegato a Redditi, dell’accettazione della proposta di Concordato preventivo biennale (CPB) e dell’eventuale Revoca.