-

Redditi SC 2024: rivalutazione terreni

Il Modello Redditi SC 2024 è la dichiarazione dei redditi delle società di capitali e degli commerciali ed equiparati.

In particolare, deve essere presentato dai seguenti soggetti Ires:

- società per azioni e in accomandita per azioni,

- società a responsabilità limitata,

- società cooperative, comprese società cooperative che abbiano acquisito la qualifica di ONLUS e cooperative sociali,

- società di mutua assicurazione, nonché le società europee di cui al regolamento (CE) n. 2157/2001 e le società cooperative europee di cui al regolamento (CE) n. 1435/2003, residenti in Italia

- enti commerciali, compresi i trust, che hanno per oggetto esclusivo o principale l’esercizio di attività commerciali, residenti in Italia

- società ed enti commerciali di ogni tipo, compresi i trust, non residenti in Italia.

Le società e gli enti commerciali non residenti sono obbligati a utilizzare il modello Redditi SC se nell’anno di riferimento della dichiarazione hanno prodotto in Italia (art. 23 del DPR 22 dicembre 1986, n. 917 – TUIR):

- redditi di impresa derivanti da attività esercitate mediante stabili organizzazioni

- redditi fondiari (reddito dei fabbricati e dei terreni)

- redditi di capitale

- redditi diversi

- redditi di partecipazione in società di persone e in società di capitali trasparenti.

Vediamo la novità di quest'anno sulla Rivalutazione dei terreni.

Redditi SC 2024: rivalutazione terreni, novità dei quadri RM e RQ

Tra le novità di quest'anno vi è la rivalutazione del valore dei terreni e delle partecipazioni.

Sinteticamente, i quadri RQ e RM sono stati aggiornati al fine di consentire al contribuente l’applicazione delle disposizioni degli articoli 5 e 7 della legge 28 dicembre 2001, n. 448, finalizzati alla rideterminazione dei valori di acquisto delle partecipazioni negoziate e non negoziate in mercati regolamentati o in sistemi multilaterali di negoziazione e dei terreni edificabili e con destinazione agricola, posseduti alla data del 1° gennaio 2024.

Sui predetti valori è dovuta un’imposta sostitutiva delle imposte sui redditi nella misura del 16 per cento (art. 1, commi 52 e 53, della legge 30 dicembre 2023, n. 213).

-

Concordato preventivo biennale: chi è escluso?

Il Concordato Preventivo Biennale (CPB) è un istituto di compliance volto a favorire l’adempimento spontaneo degli obblighi dichiarativi (Dlgs n. 13 del 12 febbraio 2024).

Possono accedere i contribuenti esercenti attività d’impresa, arti o professioni che applicano gli Indici sintetici di affidabilità (ISA) di cui all’articolo 9-bis del decreto-legge 24 aprile 2017, n. 50.

Possono accedere al CPB coloro che, con riferimento al periodo d’imposta precedente a quello cui si riferisce la proposta, non hanno debiti tributari ovvero, prima della scadenza del termine per aderire al Concordato, hanno estinto quelli d’importo complessivamente pari o superiori a 5.000 euro (compresi interessi e sanzioni).

Concordato preventivo biennale: chi è escluso?

Non possono accedere al CPB i contribuenti per i quali sussiste anche solo una delle seguenti cause di esclusione:

- mancata presentazione della dichiarazione dei redditi in relazione ad almeno uno dei tre periodi d’imposta precedenti a quelli di applicazione del Concordato, in presenza dell’obbligo a effettuare tale adempimento;

- condanna per uno dei reati previsti dal decreto legislativo 10 marzo 2000, n. 74, dall’articolo 2621 del codice civile, nonché dagli articoli 648-bis, 648-ter e 648-ter 1 del codice penale, commessi negli ultimi tre periodi d’imposta antecedenti a quelli di applicazione del Concordato. Alla pronuncia di condanna è equiparata la sentenza di applicazione della pena su richiesta delle parti.

-

Bonus prima casa under 36: incompatibile con bonus IVA case green

Con la Circolare n 12/2024 le Entrate hanno replicato a diversi quesiti sulle regole di detraibilità per alcuni bonus nei modelli dichiarativi 2024.

Tra gli altri viene specificata la incompatibiltà tra il bonus casa under 36 e il bonus case green, vediamo il perchè.

onus prima casa under 36: incompatibile con bonus IVA case green

Veniva domandato se la detrazione IRPEF, prevista nella misura del 50 per cento dell’IVA pagata per l’acquisto di abitazioni ad alta efficienza energetica, di cui all’articolo 1, comma 76, della legge 29 dicembre 2022, n. 197, spetti anche nel caso in cui, con riferimento al medesimo immobile, il contribuente abbia usufruito del credito d’imposta “prima casa under 36” di cui all’articolo 64, comma 7, del decreto-legge 25 maggio 2021, n. 73, convertito, con modificazioni, dalla legge 23 luglio 2021, n. 106.

L'agenzia precisa che il beneficio fiscale, consistente, come detto, nella detrazione IRPEF, pari al 50 per cento dell’IVA pagata per l’acquisto di abitazioni ad alta efficienza energetica, non compete qualora il contribuente, in riferimento al medesimo immobile, abbia usufruito del beneficio fiscale “prima casa under 36”, di cui al citato articolo 64, comma 7 del d.l. n. 73 del 2021.

Ciò in quanto tale ultima disposizione agevolativa già prevede un ristoro integrale pari all’IVA corrisposta in relazione all’acquisto, sotto forma di credito d’imposta, in forza del quale l’imposta dovuta diventa, di fatto, pari a zero.

Sempre a proposito del bonus casa under 36 con la Circolare n 14 del 18 giugno le Entrate hanno fornito ulteriori chiarimenti applicativi. Leggi: Bonus casa under 36: atto integrativo per il credito d'imposta per approfondimenti.

-

Procreazione medica assistita: sono detraibili le spese estere?

Con una FAQ del 19 giugno le Entrate replicano ad un contribuente che chiede chiarimenti sulle spese per la procreazione medica assistita (PMA) effettuata all'estero.

In particolare, si chiede se siano spese mediche detraibili e se si quali documentazione è necessaria.

Il Fisco risponde che tali spese sono detraibili a certe condizioni che di seguito vengono dettaagliate.

Viene premesso che, in materia di PMA la disciplina di riferimento è prevista dalla Legge n 40/2004 e precisato che le spese sostenute all’estero nell’ambito di un percorso di procreazione medicalmente assistita sono detraibili a condizione che:

- siano eseguite per le finalità consentite in Italia

- e attestate da una struttura estera specificamente autorizzata dall’Autorità competente del Paese estero.

Inoltre, dalla documentazione da presentare per la detrazione delle spese sostenute, o da apposita dichiarazione di un medico specializzato italiano, deve risultare che la prestazione è conforme ai trattamenti consentiti dalla normativa italiana.

In presenza di documentazione sanitaria in lingua estera, occorre produrre una traduzione in italiano sulla base delle regole generali.

In particolare, se la documentazione è redatta in inglese, francese, tedesco o spagnolo, la traduzione può essere eseguita a cura del contribuente e da lui sottoscritta come chiarito dalla Circolare n 18/2016 .

-

Bonus casa under 36: atto integrativo per il credito d’imposta

Con la Circolare n 14 del 18 giugno le Entrate pubblicano le regole operative per il bonus casa under 36.

Si forniscono vari chiarimenti utili alla sulla applicazione da parte dei relativi beneficiari.

Prima del dettaglio, ricordiamo che il Decreto Milleproroghe o Decreto n 215 del 30.12 convertito in Legge n 18 del 23 febbraio pubblicata in GU n 49 del 28 febbraio, ha previsto, tra le altre, disposizioni che prevedono la proroga dei termini per l’accesso alle agevolazioni per l’acquisto della casa di abitazione da parte dei soggetti “under 36” e il riconoscimento di un credito d’imposta, per i medesimi soggetti, con riferimento agli atti definitivi di acquisto di una casa di abitazione stipulati nel periodo compreso tra il 1° gennaio e il 29 febbraio 2024. Su qeusto credito la circolare n 14/2024 ha fornito un chiarimento.

Bonus casa under 36: confermato per preliminari entro il 31.12.2023

Le agevolazioni prima casa per gli under 36 ( per i rogiti stipulati dal 26 maggio 2021 al 31 dicembre 2023) prevedono che:

- per gli acquisti non soggetti a Iva, non sono dovute le imposte di registro, ipotecaria e catastale,

- per le compravendite soggette a Iva, oltre a non pagare le imposte di registro, ipotecaria e catastale, viene concesso un credito d’imposta di ammontare pari all’Iva pagata al venditore,

- per i finanziamenti erogati per l’acquisto, la costruzione e la ristrutturazione di immobili a uso abitativo non è dovuta l’imposta sostitutiva né l'imposta di bollo.

Con il Milleproroghe convertito in legge n 18/2024 si è previsto che, per "dare certezza ai rapporti giuridici inerenti all’acquisto della casa di abitazione" da parte di under 36 con un Isee non superiore a 40mila euro, le agevolazioni su indicate si applicano anche nei casi in cui, entro il termine del 31 dicembre 2023, sia stato sottoscritto il contratto preliminare di acquisto della casa di abitazione.

Attenzione però al fatto che, la stipula del definitivo deve essere formalizzata entro il 31 dicembre del 2024, anche in caso di trasferimento della proprietà da cooperative edilizie ai soci.

Si prevede inoltre una salvaguardia per chi abbia già stipulato il rogito tra gennaio 2024 e l’entrata in vigore della legge di conversione del Milleproroghe disponendo che potranno procedere a compensare le imposte pagate in eccesso, "secondo modalità fissate con provvedimento dell’agenzia delle Entrate".

Tali soggetti avranno diritto a un credito d’imposta pari alle imposte corrisposte in eccesso da usare nell’anno 2025:

- in diminuzione dalle imposte di registro, ipotecaria, catastale, sulle successioni e donazioni dovute sugli atti e sulle denunce presentati dopo la data di acquisizione del credito;

- in diminuzione dell’IRPEF dovuta in base alla dichiarazione da presentare successivamente alla data dell’acquisto;

- in compensazione in F24 (mentre in nessun caso il credito può essere rimborsato).

Bonus casa under 36: atto integrativo per il credito di imposta

La Circolare n 14 del 18 giugno tra gli altri chiarimenti evidenzia che il credito d’imposta di cui trattasi, non è riconosciuto in via automatica agli acquirenti.

La fruizione del credito presuppone, infatti, che il contribuente renda al notaio una dichiarazione, con un atto integrativo redatto secondo le medesime formalità giuridiche dell’atto di trasferimento, in cui manifesti la volontà di avvalersi dei benefici fiscali “prima casa under 36” e dichiari di essere in possesso dei relativi requisiti richiesti dalla legge. In ordine all’atto integrativo, si ritiene che lo stesso:

- debba contenere la dichiarazione del contribuente di essere in possesso dell’attestazione ISEE in corso di validità nel 2024 o di aver già provveduto a richiederla, mediante presentazione di apposita DSU;

- possa essere stipulato anche in data successiva al 31 dicembre 2024 (ovviamente entro il termine di utilizzo del credito d’imposta);

- sia esente dall’imposta di registro, in quanto stipulato al fine di usufruire dei benefici fiscali di cui all’articolo 64, commi 6, 7 e 8, del d.l. n. 73 del 2021, a seguito dell’entrata in vigore della novella normativa in esame, in considerazione della ratio agevolativa della stessa.

Detto credito d’imposta è utilizzabile soltanto nel periodo temporale compreso tra il 1° gennaio 2025 e il 31 dicembre 2025, con le modalità previste dall’articolo 64, comma 7, del d.l. n. 73 del 2021.

Ne consegue che, in caso di acquisto tra il 1° gennaio 2024 e il 29 febbraio 2024, non è ammesso il rimborso delle somme versate in eccesso, neanche in caso di mancato utilizzo del credito nel termine previsto.

Si rimanda alla Circolare n 14/2024 per gli altri chiarimenti sul bonus in oggetto.

-

Ecobonus Taxi: il via da oggi 17 giugno

Il MIMIT informa delle modalità e termini per presentare le domande per:

- ecuobonus auto 2024 per i taxi,

- l'installazione dei GPL.

A proposito della prima misura è anche stata pubblicata la Circolare n 978 del 13 giugno cui si rimanda per approfondimento.

Ricordiamo inoltre che i nuovi contributi sono disponibili a seguito dell’entrata in vigore del DPCM 20 maggio 2024, pubblicato sulla Gazzetta Ufficiale del 25 maggio 2024 che ha dato il via alle prenotazioni per i contributi per l'acquisto di veicoli non inquinanti di categoria:

- M1 (autoveicoli),

- L1e – L7e (motocicli e ciclomotori),

- N1 e N2 (veicoli commerciali).

Vediamo i dettagli su taxi, mentre per il GPL leggi anche Ecobonus Retrofit: dal 1 luglio le domande per il GPL

Ecobonus taxi: via alle domande dal 17 giugno

I nuovi contributi sono disponibili a seguito dell’entrata in vigore del DPCM 20 maggio 2024 e relativamente ai taxi l'art 4 del decreto prevede che nel caso in cui l'acquirente sia un soggetto vincitore del concorso e assegnatario di nuove licenze, dall'11 agosto 2023 al 24 maggio 2024 (ai sensi dell'art. 3, commi 2 e 3, del decreto-legge 10 agosto 2023, n. 104, dalla data di entrata in vigore del decreto-legge 10 agosto 2023, n. 104 e fino al giorno precedente l'entrata in vigore del presente decreto) è raddoppiato il contributo per l'acquisto di veicoli ecologici (previsto dall'art. 2, comma 1, lettere a), b) e c), del decreto del Presidente del Consiglio dei ministri 6 aprile 2022).

Per la medesima tipologia di beneficiario, dalla data di entrata in vigore del presente decreto quindi dal 25 maggio e fino al 31 dicembre 2024, è raddoppiato il contributo per l'acquisto di veicoli previsto dall'art. 2, comma 1, lettere a), b) e c) del presente decreto, ossia si applica il nuovo incentivo.

Il contributo per l'acquisto di veicoli e' raddoppiato, secondo le modalita' indicate al comma 1, inoltre, per:- a) i titolari di licenza taxi che sostituiscono il proprio autoveicolo adibito al servizio;

- b) i soggetti autorizzati all'esercizio del servizio di noleggio con conducente, (di cui all'art. 3, della legge 15 gennaio 1992, n. 21) che sostituiscono il proprio autoveicolo adibito al servizio.

Con comunicato del 12 giugno il MIMIT informa che dalle ore 10.00 del 17 giugno 2024 sarà possibile prenotare i contributi per l'acquisto di veicoli non inquinanti di categoria M1 da adibire al servizio taxi o noleggio con conducente.

Leggi qui per tutti i dettagli dele novità: Incentivi auto 2024: bonus per acquisto di nuovo, usato e taxi.

-

Flat tax incrementale: quando si paga

Le entrate con una FAQ del 14 giugno hanno chiarito che per il pagamento della flat tax incrementale valgono i termini ordinari.

Prima dei dettagli sul quesito e sulla risposta dell'ADE ricordiamo che con il Provvedimento n 68687 sono state pubblicate le regole per versare le imposte con l Modello Redditi PF 2024.

Tra le novità del Modello Redditi 2024 vi è quella nel Quadro LM per la flat tax incrementale.

In dettaglio, nel quadro LM è inserita una nuova sezione, nella quale i soggetti che aderiscono al regime della tassa piatta incrementale, determinano il reddito incrementale, costituito dalla differenza tra il reddito d’impresa e di lavoro autonomo conseguito nel 2023 e il reddito d’impresa e di lavoro autonomo d’importo più elevato dichiarato negli anni dal 2020 al 2022, decurtata di un importo pari al 5 per cento di quest’ultimo ammontare, sul quale è dovuta l’imposta sostitutiva dell’IRPEF e delle relative addizionali regionale e comunale, in misura del 15 per cento (art. 1, commi da 55 a 57, legge 29 dicembre 2022, n. 197).

E' bene ricordare che sulla tassa piatta incrementale l'agenzia ha pubblicato anche la Circolare n 18/2023.

Flat tax incrementale: come optare nel modello redditi 2024

Nel quadro LM del Modello redditi PF 2024 fascicolo 3 vi è una nuova sezione nella quale i soggetti che aderiscono al regime della tassa piatta determinano il reddito incrementale.

La presente sezione deve essere utilizzata dai contribuenti esercenti attività d’impresa, arti e professioni che intendono aderire al regime della tassa piatta incrementale ai sensi dell’art. 1, commi da 55 a 57, legge 29 dicembre 2022, n. 197 e non può essere compilata contestualmente alla sezione I e/o alla sezione III.

Per ulteriori dettagli sulla flat tax leggi anche: Flat tax incrementale 2024: chi potrà beneficiarne

Attenzione al fatto che non possono fruire del presente regime i contribuenti che hanno iniziato l’attività nel 2023, ma è necessario che essi abbiano svolto l’attività e conseguito reddito per almeno un intero anno nell’ambito del triennio precedente.

Inoltre il regime non può essere applicato dai contribuenti che nel presente anno aderiscono al regime forfetario di cui all’articolo 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190, mentre può essere applicato da coloro che hanno fruito del predetto regime nel triennio precedente (Circolare 18/E del 28 giugno 2023).

Ai fini della determinazione dell’incremento i redditi da confrontare sono quelli relativi alle sole attività d’impresa e di lavoro autonomo.

Pertanto vanno considerati i soli redditi di lavoro autonomo e d’impresa indicati nei quadri RE, RF, RG, LM, nonché i redditi prodotti dagli imprenditori agricoli che fruiscono del regime di cui agli articoli 56, comma 5, e 56-bis del TUIR, limitatamente ai redditi d’impresa prodotti, indicati nel quadro RD, al netto delle perdite pregresse portate in diminuzione dei predetti redditi.

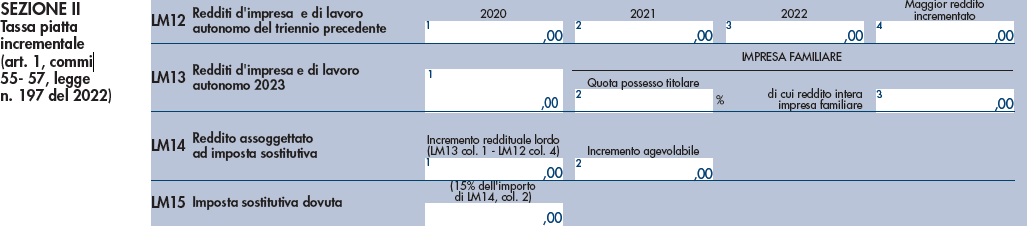

Nel rigo LM12 “Maggior reddito d’impresa e di lavoro autonomo triennio precedente”, va indicato:

- nelle colonne da 1 a 3, l’importo del reddito d’impresa e di lavoro autonomo conseguito nei rispettivi anni d’imposta 2020, 2021 e 2022, facendo concorre integralmente ai predetti redditi l’eventuale reddito derivante dall’impresa familiare o dall’azienda coniugale non gestita in forma societaria;

- nella colonna 4, il maggiore tra gli importi indicati nelle colonne precedenti, incrementato della franchigia del 5 per cento;

Nel rigo LM13, “Redditi d’impresa e di lavoro autonomo 2023” va indicato, in colonna 1, l’importo dei redditi d’impresa e di lavoro autonomo conseguiti nell’anno d’imposta 2023 già indicati nei quadri RE, RF, RG e/o RD.

Nel caso in cui il reddito d’impresa o derivante dall’esercizio di arti o professioni sia negativo, ai fini del raffronto tra i redditi d’impresa e di lavoro autonomo conseguiti nei vari anni d’imposta e ai fini della determinazione dell’incremento di reddito da assoggettare alla “flat tax incrementale”, la perdita è da ritenersi irrilevante. Nell’ipotesi in cui il parametro di confronto rispetto al reddito del 2023 sia negativo, il reddito soggetto alla tassa piatta incrementale non può eccedere quello dell’anno 2023, sempre nei limiti di 40.000 euro. (Circolare 18/E del 28 giugno 2023). Pertanto nei predetti righi LM12 ed LM13 non possono essere indicati importi negativi.

Nel caso di svolgimento di attività d‘impresa familiare o di azienda coniugale non gestita in forma societaria, l’agevolazione spetta esclusivamente sulla quota di reddito attribuita al titolare della stessa, sebbene ai fini della determinazione dell’incremento reddituale venga considerato, negli anni oggetto di raffronto, l’intero reddito dell’impresa (Circolare n. 18/E del 28 giugno 2023).

Pertanto, se nel 2023 è stata svolta attività economica in forma d’impresa familiare (o di azienda coniugale) il titolare della stessa deve ricomprendere il reddito dell’intera impresa o azienda nel rigo LM13, colonna 1, indicando, nella successiva colonna 2, la quota percentuale dell’impresa o dell’azienda posseduta.

Nel rigo LM14, colonna 1, va indicato l’incremento reddituale lordo, dato dalla seguente differenza, se positiva: (LM13 col.1 – LM12, col.4);

Nel rigo LM14, colonna 2, viene indicato il reddito effettivamente agevolabile, pari all’importo di colonna 1, nel limite massimo di € 40.000.

Qualora nel 2023 sia stato realizzato esclusivamente reddito derivante da impresa familiare, il reddito effettivamente agevolabile va determinato tenendo conto della sola quota di reddito posseduta del titolare e pertanto in tal caso l’importo di LM14 col. 2 è pari a: LM14 colonna 1 x LM13, colonna 2, sempre nei limiti dell’importo di 40.000 euro.

Flat incrementale 2024: quando si paga?

La legge istitutiva della flat tax incrementale non richiama espressamente le disposizioni in materia di versamento dell’imposta sui redditi delle persone fisiche, essa però è una imposta sostitutiva dell’IRPEF e delle relative addizionali che vanno liquidate nel Modello Redditi PF 2024.

Con FAQ del 14 giugno le Entrate hanno replicato al seguente quesito: si chiede se sia possibile applicare alla flat tax incrementale di cui all’articolo 1, commi da 55 a 57, della legge 29 dicembre 2022, n. 197:

- 1. l’istituto della rateazione di cui all’articolo 20 del decreto legislativo 9 luglio 1997, n. 241

- 2. il differimento del versamento entro il trentesimo giorno successivo ai termini previsti (applicando la maggiorazione dello 0,40 per cento), previsto dall’articolo 17, comma 2, del decreto del Presidente della Repubblica 7 dicembre 2001, n. 435

- 3. il differimento del versamento al 31 luglio 2024 (senza alcuna maggiorazione), stabilito dall’articolo 37, comma 1, del decreto legislativo 12 febbraio 2024, n. 13, in favore dei soggetti che esercitano attività economiche per le quali sono stati approvati gli ISA e che dichiarano ricavi o compensi di ammontare non superiore al limite stabilito, per ciascun indice, dal relativo decreto di approvazione.

Le entrate hanno replicato che si ritiene che gli istituti sopra menzionati possano essere applicati anche alla flat tax incrementale.

Ciò in quanto, pur se la norma istitutiva della stessa non opera un rinvio espresso alle modalità e ai termini di versamento delle imposte sui redditi, detto rinvio è da ritenersi implicito, attese sia la natura intrinseca di imposta sui redditi della flat tax incrementale, sia la mancanza di una disciplina che ne regolamenti termini di versamento specifici.