-

Flat tax incrementale: quando si paga

Le entrate con una FAQ del 14 giugno hanno chiarito che per il pagamento della flat tax incrementale valgono i termini ordinari.

Prima dei dettagli sul quesito e sulla risposta dell'ADE ricordiamo che con il Provvedimento n 68687 sono state pubblicate le regole per versare le imposte con l Modello Redditi PF 2024.

Tra le novità del Modello Redditi 2024 vi è quella nel Quadro LM per la flat tax incrementale.

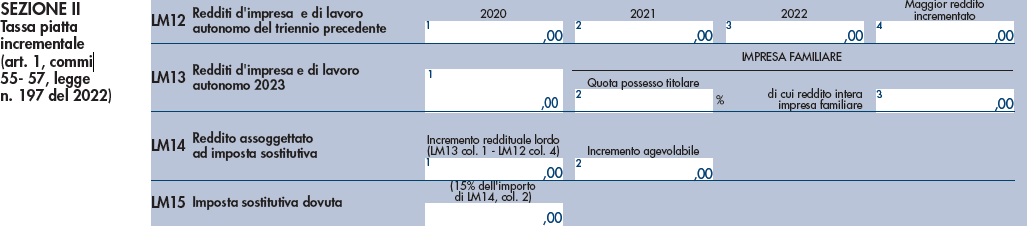

In dettaglio, nel quadro LM è inserita una nuova sezione, nella quale i soggetti che aderiscono al regime della tassa piatta incrementale, determinano il reddito incrementale, costituito dalla differenza tra il reddito d’impresa e di lavoro autonomo conseguito nel 2023 e il reddito d’impresa e di lavoro autonomo d’importo più elevato dichiarato negli anni dal 2020 al 2022, decurtata di un importo pari al 5 per cento di quest’ultimo ammontare, sul quale è dovuta l’imposta sostitutiva dell’IRPEF e delle relative addizionali regionale e comunale, in misura del 15 per cento (art. 1, commi da 55 a 57, legge 29 dicembre 2022, n. 197).

E' bene ricordare che sulla tassa piatta incrementale l'agenzia ha pubblicato anche la Circolare n 18/2023.

Flat tax incrementale: come optare nel modello redditi 2024

Nel quadro LM del Modello redditi PF 2024 fascicolo 3 vi è una nuova sezione nella quale i soggetti che aderiscono al regime della tassa piatta determinano il reddito incrementale.

La presente sezione deve essere utilizzata dai contribuenti esercenti attività d’impresa, arti e professioni che intendono aderire al regime della tassa piatta incrementale ai sensi dell’art. 1, commi da 55 a 57, legge 29 dicembre 2022, n. 197 e non può essere compilata contestualmente alla sezione I e/o alla sezione III.

Per ulteriori dettagli sulla flat tax leggi anche: Flat tax incrementale 2024: chi potrà beneficiarne

Attenzione al fatto che non possono fruire del presente regime i contribuenti che hanno iniziato l’attività nel 2023, ma è necessario che essi abbiano svolto l’attività e conseguito reddito per almeno un intero anno nell’ambito del triennio precedente.

Inoltre il regime non può essere applicato dai contribuenti che nel presente anno aderiscono al regime forfetario di cui all’articolo 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190, mentre può essere applicato da coloro che hanno fruito del predetto regime nel triennio precedente (Circolare 18/E del 28 giugno 2023).

Ai fini della determinazione dell’incremento i redditi da confrontare sono quelli relativi alle sole attività d’impresa e di lavoro autonomo.

Pertanto vanno considerati i soli redditi di lavoro autonomo e d’impresa indicati nei quadri RE, RF, RG, LM, nonché i redditi prodotti dagli imprenditori agricoli che fruiscono del regime di cui agli articoli 56, comma 5, e 56-bis del TUIR, limitatamente ai redditi d’impresa prodotti, indicati nel quadro RD, al netto delle perdite pregresse portate in diminuzione dei predetti redditi.

Nel rigo LM12 “Maggior reddito d’impresa e di lavoro autonomo triennio precedente”, va indicato:

- nelle colonne da 1 a 3, l’importo del reddito d’impresa e di lavoro autonomo conseguito nei rispettivi anni d’imposta 2020, 2021 e 2022, facendo concorre integralmente ai predetti redditi l’eventuale reddito derivante dall’impresa familiare o dall’azienda coniugale non gestita in forma societaria;

- nella colonna 4, il maggiore tra gli importi indicati nelle colonne precedenti, incrementato della franchigia del 5 per cento;

Nel rigo LM13, “Redditi d’impresa e di lavoro autonomo 2023” va indicato, in colonna 1, l’importo dei redditi d’impresa e di lavoro autonomo conseguiti nell’anno d’imposta 2023 già indicati nei quadri RE, RF, RG e/o RD.

Nel caso in cui il reddito d’impresa o derivante dall’esercizio di arti o professioni sia negativo, ai fini del raffronto tra i redditi d’impresa e di lavoro autonomo conseguiti nei vari anni d’imposta e ai fini della determinazione dell’incremento di reddito da assoggettare alla “flat tax incrementale”, la perdita è da ritenersi irrilevante. Nell’ipotesi in cui il parametro di confronto rispetto al reddito del 2023 sia negativo, il reddito soggetto alla tassa piatta incrementale non può eccedere quello dell’anno 2023, sempre nei limiti di 40.000 euro. (Circolare 18/E del 28 giugno 2023). Pertanto nei predetti righi LM12 ed LM13 non possono essere indicati importi negativi.

Nel caso di svolgimento di attività d‘impresa familiare o di azienda coniugale non gestita in forma societaria, l’agevolazione spetta esclusivamente sulla quota di reddito attribuita al titolare della stessa, sebbene ai fini della determinazione dell’incremento reddituale venga considerato, negli anni oggetto di raffronto, l’intero reddito dell’impresa (Circolare n. 18/E del 28 giugno 2023).

Pertanto, se nel 2023 è stata svolta attività economica in forma d’impresa familiare (o di azienda coniugale) il titolare della stessa deve ricomprendere il reddito dell’intera impresa o azienda nel rigo LM13, colonna 1, indicando, nella successiva colonna 2, la quota percentuale dell’impresa o dell’azienda posseduta.

Nel rigo LM14, colonna 1, va indicato l’incremento reddituale lordo, dato dalla seguente differenza, se positiva: (LM13 col.1 – LM12, col.4);

Nel rigo LM14, colonna 2, viene indicato il reddito effettivamente agevolabile, pari all’importo di colonna 1, nel limite massimo di € 40.000.

Qualora nel 2023 sia stato realizzato esclusivamente reddito derivante da impresa familiare, il reddito effettivamente agevolabile va determinato tenendo conto della sola quota di reddito posseduta del titolare e pertanto in tal caso l’importo di LM14 col. 2 è pari a: LM14 colonna 1 x LM13, colonna 2, sempre nei limiti dell’importo di 40.000 euro.

Flat incrementale 2024: quando si paga?

La legge istitutiva della flat tax incrementale non richiama espressamente le disposizioni in materia di versamento dell’imposta sui redditi delle persone fisiche, essa però è una imposta sostitutiva dell’IRPEF e delle relative addizionali che vanno liquidate nel Modello Redditi PF 2024.

Con FAQ del 14 giugno le Entrate hanno replicato al seguente quesito: si chiede se sia possibile applicare alla flat tax incrementale di cui all’articolo 1, commi da 55 a 57, della legge 29 dicembre 2022, n. 197:

- 1. l’istituto della rateazione di cui all’articolo 20 del decreto legislativo 9 luglio 1997, n. 241

- 2. il differimento del versamento entro il trentesimo giorno successivo ai termini previsti (applicando la maggiorazione dello 0,40 per cento), previsto dall’articolo 17, comma 2, del decreto del Presidente della Repubblica 7 dicembre 2001, n. 435

- 3. il differimento del versamento al 31 luglio 2024 (senza alcuna maggiorazione), stabilito dall’articolo 37, comma 1, del decreto legislativo 12 febbraio 2024, n. 13, in favore dei soggetti che esercitano attività economiche per le quali sono stati approvati gli ISA e che dichiarano ricavi o compensi di ammontare non superiore al limite stabilito, per ciascun indice, dal relativo decreto di approvazione.

Le entrate hanno replicato che si ritiene che gli istituti sopra menzionati possano essere applicati anche alla flat tax incrementale.

Ciò in quanto, pur se la norma istitutiva della stessa non opera un rinvio espresso alle modalità e ai termini di versamento delle imposte sui redditi, detto rinvio è da ritenersi implicito, attese sia la natura intrinseca di imposta sui redditi della flat tax incrementale, sia la mancanza di una disciplina che ne regolamenti termini di versamento specifici.

-

ETF armonizzato: la tassazione

Un ETF, acronimo di Exchange Traded Fund, è un fondo di investimento o una Sicav (a sua volta acronimo di Società di Investimento a Capitale Variabile), a gestione passiva, che riproduce pedissequamente il suo sottostante, di solito rappresentato da un indice azionario, un paniere obbligazionario o, da tempi più recenti, anche una criptovaluta.

L’ampia diffusione di questo strumento finanziario deriva dalla possibilità di investire in un sottostante, a volte anche complesso, come un indice azionario, con la facilità di investimento e disinvestimento derivante dal fatto che, di solito, gli ETF sono quotati in borsa.

Gli EFT appartengono alla variegata famiglia degli OICR, acronimo di Organismo di Investimento Collettivo del Risparmio, i quali sono fiscalmente soggetti alle disposizioni emanate nel 2014 con il Decreto Legislativo numero 44 del 4 marzo 2014, che recepisce la Direttiva UE 2011/61/UE, che ha novellato il trattamento tributario della fattispecie.

Proprio in relazione al trattamento tributario applicabile, il legislatore fa una differenziazione tra ETF armonizzati e ETF non armonizzati, per cui il necessario primo passo è senza dubbio quello di comprendere quali sono le differenze.

Si definiscono armonizzati gli ETF conformi alla legislazione europea; di conseguenza, gli ETF quotati nelle borse europee sono necessariamente armonizzati; per contro quelli soggetti a giurisdizioni extra-UE di solito sono non armonizzati, come nel caso degli ETF degli USA.

Il più delle volte è possibile riconoscere un ETF unionale dal suo codice ISIN, acronimo di International Securities Identification Number, che è un codice riconosciuto a livello internazionale per l'identificazione degli strumenti finanziari, le cui prime due lettere rappresentano il paese in cui lo strumento finanziario è stato emesso.

Nel prosieguo dell’articolo si analizzerà il sistema fiscale a cui sono soggetti solo gli ETF armonizzati.

Composizione del reddito

Dall’investimento, dalla detenzione e dall’eventuale disinvestimento in un ETF, a seconda delle caratteristiche dello strumento finanziario e del sottostante, da un punto di vista reddituale possono derivare:

- interessi, su obbligazioni;

- dividendi, su azioni;

- plusvalenze o minusvalenze, da alienazione dell’ETF.

In linea di principio, con la novellazione del 2014, il legislatore ha deciso di:

- fare confluire tra i redditi di capitale: interessi, dividendi e plusvalenze;

- destinare ai redditi diversi: le minusvalenze realizzate.

Il punto essenziale che caratterizza la tassazione degli ETF è la scelta di destinare ai redditi di capitale anche le plusvalenze realizzate. I redditi di capitale, infatti, essendo redditi lordi, non prevedono la deduzione dei costi; ciò ha comportato la necessità di destinare ai redditi diversi le minusvalenze realizzate, perché in alternativa non sarebbero state utilizzabili.

Le conseguenze di ciò però, per l’investitore in ETF, sono tutt’altro che trascurabili: in questa maniera, infatti, non è possibile compensare le plusvalenze conseguite con l’alienazione di un ETF con le eventuali minusvalenze realizzate con la dismissione di un altro ETF.

Queste minusvalenze potranno essere compensate solo con plusvalenze che per disposizione normativa confluiscono tra i redditi diversi, come quelle derivanti dalla cessione di azioni, future, CFD, o altro.

Di conseguenza il contribuente che acquista e vende soltanto ETF non può compensare le plusvalenze con le minusvalenze.

Le minusvalenze saranno comunque utilizzabili entro i quattro anni fiscali successivi al conseguimento.

Tassazione

Per quanto riguarda specificatamente la tassazione applicabile, dividendi percepiti e plusvalenze realizzate nel contesto di un ETF armonizzati sono sottoposti ad imposta sostitutiva del 26%, ex articolo 10 ter della Legge 77/1983.

Anche gli eventuali interessi percepiti, sempre nel contesto di un ETF armonizzato, sono sottoposti ad imposta sostitutiva, ma in questo caso bisognerà distinguere tra:

- gli interessi derivanti da titoli di stato italiani o di paesi in white list, per i quali l’aliquota è del 12,5%;

- gli interessi corrisposti da tutti gli altri emittenti, che sono sottoposti all’aliquota del 26%.

Va segnalato che alcuni contribuenti superano le problematiche fiscali legati all’investimento in ETF acquistando CFD, acronimo di Contract for Difference, rappresentativi di ETF; essendo questi contratti dei derivati i cui redditi confluiscono tra i redditi diversi, è vero che attraverso questo strumento è possibile compensare legittimamente plusvalenze con minusvalenze, ma è anche vero che tutti gli interessi saranno soggetti alla medesima aliquota del 26% e, specialmente, che i CFD, a differenza della maggior parte degli ETF, non sono titoli quotati in borsa e sono soggetti al rischio emittente (cioè dell’insolvenza del broker che li ha emessi).

Regime fiscale e modello Redditi

La detenzione di un ETF armonizzato per il tramite di un intermediario residente in Italia lascia al contribuente la facoltà di scegliere tra il regime del risparmio amministrato oppure il regime dichiarativo.

Per contro, la detenzione dello stesso titolo per il tramite di un intermediario non residente in Italia obbliga il contribuente all’utilizzo del regime dichiarativo.

Il regime del risparmio amministrato permette al contribuente di essere sollevato dagli obblighi dichiarativi, in conseguenza di ciò l’intermediario residente applicherà l’imposta sostitutiva del 26% nel momento in cui si realizza il momento impositivo e per ciascuna plusvalenza percepita.

Diversamente, in caso di utilizzo del regime dichiarativo, il contribuente dovrà esporre sul modello Redditi PF i redditi conseguiti, ma potrà versare le imposte dovute in sede di dichiarazione dei redditi.

Ponendo il caso un ETF armonizzato detenuto per il tramite di un intermediario estero, quindi soggetto necessariamente a regime dichiarativo, la dichiarazione dei redditi percepiti passa attraverso la compilazione del quadro RM, dedicato ai redditi di capitale, del modello Redditi PF 2024; con maggiore precisione, quello interessato è il rigo RM12, il quale non presenta particolari difficoltà di compilazione: bisogna fare solo attenzione a indicare il codice B nel campo 1 “Tipo”, utile a identificare l’introito come proveniente da un ETF armonizzato, emesso in un paese appartenente all’Unione Europea.

Per questa tipologia di redditi, sottoposti a imposizione sostitutiva, non compete un credito d’imposta per le eventuali imposte pagate all’estero.

Diversamente, sempre in relazione al campo 1 “Tipo”, le istruzioni del modello Redditi PF 2024 precisano che “nel caso dei proventi derivanti dalla partecipazione ad organismi di investimento collettivo del risparmio istituiti in Italia, […] percepiti senza applicazione della ritenuta, al di fuori dell’esercizio d’impresa commerciale, indicare il codice L”.

Sulla colonna 2 “Codice stato estero”, va indicato il codice identificato del paese UE di riferimento, secondo la tabella riportata in appendice al modello dichiarativo; ma “nel caso di redditi derivanti dalla partecipazione agli OICR istituiti in Italia e a quelli istituiti in Lussemburgo non è necessario compilare questa colonna”.

Per ultimo, va segnalato che quando un ETF è detenuto presso un intermediario residente fuori dall’Italia, esso è sottoposto agli obblighi di monitoraggio fiscale consistenti nella compilazione del quadro RW del modello Redditi PF e nell’eventuale versamento dell’IVAFE, l’Imposta sul Valore delle Attività Finanziarie detenute all'Estero, che sostituisce l’imposta di bollo italiana.

-

Abitazione principale con superbonus: esclusa dalla plusvalenza da cessione

Con la Circolare n 13 del 13 giugno le entrate commentano le novità introdtte dalla Legge di Bilancio 2024 a tema di plusvalenze da cessioni di immobili agevolati con superbonus.

In particolare l'ADE fornisce chiarimenti:

- sulle modifiche agli artt. 67 e 68 del TUIR,

- sull'applicabilità dell'imposta sostitutiva,

- sulla decorrenza delle nuove norme,

specificando prima di tutto che non ci saranno imposte sulla plusvalenza generata dalla cessione di un immobile oggetto di interventi agevolati con Superbonus se lo stesso immobile è stato adibito ad abitazione principale per la maggior parte del periodo che intercorre tra l’acquisto e la vendita.

Abitazione principale con superbonus: esclusa dalla plusvalenza da cessione

L’articolo 1, commi da 64 a 67, della legge di bilancio 2024 introduce e disciplina una nuova ipotesi di plusvalenza immobiliare imponibile, che riguarda le cessioni d’immobili che sono stati oggetto d’interventi agevolati con superbonus (ai sensi dell’articolo 119 del decreto-legge 19 maggio 2020, n. 34 (di seguito decreto Rilancio), convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77).

In particolare, con il comma 64, lettera a), numero 1), è stabilito che la previsione dell’articolo 67, comma 1, lettera b), del TUIR – secondo cui costituiscono plusvalenze imponibili, tra le altre, quelle «realizzate mediante cessione a titolo oneroso di beni immobili acquistati o costruiti da non più di cinque anni» – si applica solo alle ipotesi diverse da quelle riconducibili alla nuova lettera b-bis), descritta nel punto successivo, del predetto articolo 673 (di seguito lettera b-bis); con il comma 64, lettera a), numero 2), è introdotta la nuova ipotesi di plusvalenza immobiliare imponibile mediante l’inserimento, nell’articolo 67 del TUIR, della lettera b-bis).

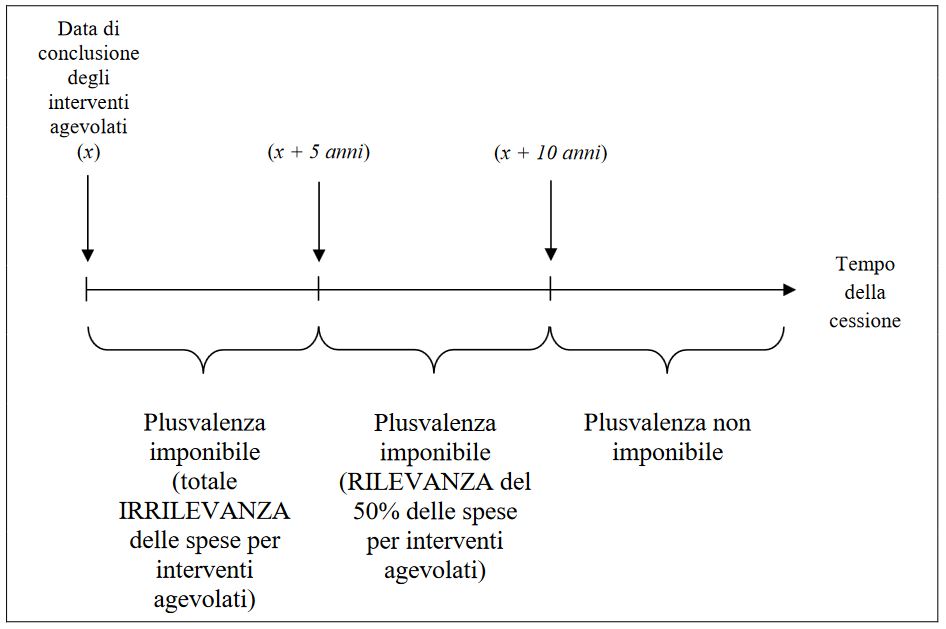

La nuova disposizione riconduce all’ambito dei redditi diversi «le plusvalenze realizzate mediante cessione a titolo oneroso di beni immobili, in relazione ai quali il cedente o gli altri aventi diritto abbiano eseguito gli interventi agevolati di cui all’articolo 119 del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77, che si siano conclusi da non più di dieci anni all’atto della cessione, esclusi gli immobili acquisiti per successione e quelli che siano stati adibiti ad abitazione principale del cedente o dei suoi familiari per la maggior parte dei dieci anni antecedenti alla cessione o, qualora tra la data di acquisto o di costruzione e la cessione sia decorso un periodo inferiore a dieci anni, per la maggior parte di tale periodo».

La Circolare ricorda che, trattandosi di una fattispecie che è inclusa nell’articolo 67 del TUIR, la stessa configura un reddito diverso laddove non sia conseguita nell’esercizio di arti e professioni e di imprese commerciali o da società in nome collettivo e in accomandita semplice.

Possono essere titolari del predetto reddito diverso:

- le persone fisiche residenti, purché il reddito non sia conseguito nell’esercizio di attività d’impresa, arti o professioni;

- le società semplici e i soggetti a esse equiparati ai sensi dell’articolo 5 del TUIR;

- gli enti non commerciali di cui all’articolo 73, comma 1, lettera c), del TUIR, se l’operazione da cui deriva il reddito non è effettuata nell’esercizio d’impresa commerciale;

- le persone fisiche, le società e gli enti di ogni tipo, non residenti, senza stabile organizzazione nel territorio dello Stato, quando il reddito si considera prodotto nel medesimo territorio ai sensi dell’articolo 23 del TUIR;

- le persone fisiche, le società e gli enti di ogni tipo, non residenti, con stabile organizzazione nel territorio dello Stato, se il reddito è prodotto nel territorio dello Stato ai sensi dell’articolo 23 del TUIR al di fuori dalla stabile organizzazione.

Quindi, specifica l'agenzia che con la novità introdotta dalla legge di bilancio 2024, il legislatore si è limitato a individuare una nuova fattispecie di reddito diverso, senza modificare l’ambito soggettivo dell’articolo 67 del TUIR.

Per gli altri chiarimenti si rimanda alla consultazione del documento di prassi.

-

Cessione di immobili interessati dal Superbonus: il trattamento fiscale delle plusvalenze

L'Agenzia delle Entrate con la Circolare n. 13 del 13 giugno 2024 fornisce chiarimenti operativi sulle novità introdotte dalla legge di bilancio 2024 riguardanti la disciplina delle plusvalenze immobiliari derivanti da cessioni di beni interessati da interventi Superbonus (ovvero beni immobili oggetto degli interventi agevolati di cui all’articolo 119 del decreto Rilancio).

Ricordiamo che la legge di bilancio 2024, ha introdotto importanti novità riguardanti la disciplina delle plusvalenze derivanti dalla cessione di immobili interessati da interventi agevolati con il Superbonus, modificando gli articoli 67 e 68 del Testo Unico delle Imposte sui Redditi (TUIR).

Viene introdotta una nuova ipotesi di plusvalenza imponibile per gli immobili che sono stati oggetto di interventi agevolati con il Superbonus.

La plusvalenza è realizzata mediante cessione a titolo oneroso di beni immobili i cui interventi si sono conclusi da non più di 10 anni, e rientra nei "redditi diversi", a meno che non siano conseguite nell'esercizio di arti, professioni, o imprese commerciali.

Sono esclusi gli immobili acquisiti per successione e quelli adibiti ad abitazione principale del cedente o dei suoi familiari per la maggior parte dei dieci anni antecedenti alla cessione.

Le nuove disposizioni si applicano alle cessioni poste in essere a decorrere dal 1° gennaio 2024.

Calcolo della Plusvalenza

La plusvalenza è determinata dalla differenza tra il corrispettivo percepito e il prezzo di acquisto o il costo di costruzione del bene ceduto, aumentato di ogni altro costo inerente al bene medesimo.

Specifici criteri di calcolo sono previsti per gli immobili oggetto di interventi agevolati con il Superbonus:

- Se gli interventi si sono conclusi da non più di cinque anni: non si tiene conto delle spese relative agli interventi agevolati se si è fruito dell'incentivo nella misura del 110% e sono state esercitate le opzioni per lo sconto in fattura o la cessione del credito.

- Se gli interventi si sono conclusi da più di cinque anni: si tiene conto del 50% delle spese relative agli interventi agevolati.

Imposta sostitutiva del 26%

Alle plusvalenze derivanti dalla cessione "infradecennale" di immobili interessati dal Superbonus può essere applicata un'imposta sostitutiva del 26%, secondo le modalità previste dall'articolo 1, comma 496, della legge 23 dicembre 2005, n. 266.

Questa opzione deve essere richiesta dalla parte venditrice al notaio al momento della cessione.

Allegati: -

Altre modifiche al Concordato Preventivo Biennale

Giunge notizia che il governo italiano sia al lavoro su un decreto correttivo, ancora in bozza, che interviene su degli aspetti operativi di alcuni dei diversi decreti attuativi della legge delega sulla riforma fiscale.

Tra questi sembrano assumere particolare rilievo gli interventi di modifica del Concordato preventivo biennale, alcuni dei quali interessano il primo anno di applicazione, tradizionalmente più problematico da un punto di vista operativo (sia per i contribuenti che per la pubblica amministrazione), altri lo strumento del CPB a regime.

Vediamo analiticamente nel seguito le principali misure in discussione.

Componenti straordinari del reddito

Questione particolarmente sensibile per il contribuente è quella relativa ai componenti straordinari di reddito che possono modificare la base imponibile oggetto di concordato.

In sede di promulgazione del CPB il legislatore aveva già trattato la questione, ma la sua elaborazione non sempre è stata ritenuta abbastanza efficace. Motivo per cui, in sede di modifica, sono stati previsti ulteriori due punti:

- per i professionisti: non dovrebbero confluire nella base imponibile i corrispettivi percepiti in conseguenza di cessione della clientela o di altri elementi immateriali;

- per le imprese: dovrebbero poter essere sottratte dal reddito concordato le perdite su crediti.

Cause di esclusione

Di non trascurabile rilevanza, anche perché interessa lo strumento del CPB nel suo funzionamento a regime, è la previsione di aggiungere all’articolo 11 del Decreto Legislativo 13/2024 ulteriori tre cause di esclusione, per i contribuenti che:

- nel periodo di imposta precedente (a quello a cui si riferisce la proposta di concordato) conseguono redditi esenti, esclusi o che non concorrono alla base imponibile, in misura superiore al 40% del reddito derivante dall’esercizio dell’impresa o dallo svolgimento della professione;

- nel primo anno (a cui si riferisce la proposta biennale di concordato), effettuano operazioni di fusione, scissione o conferimento; oppure, per le società di persone e le associazioni professionali, effettuano modifiche alla compagine sociale;

- nel primo periodo anno (a cui si riferisce la proposta biennale di concordato) accedono al regime forfetario.

Acconti delle imposte

Per il primo anno di adesione al CPB sono in discussione delle ipotesi di maggiorazioni degli acconti d’imposta:

- per l’imposta principale, Irpef o Ires, dovrebbe essere introdotta una maggiorazione del 15% della differenza tra reddito concordato e reddito dichiarato nel periodo di imposta precedente;

- per l’Irap il funzionamento della maggiorazione sarà analogo, ma previsto nella misura del 3%;

- per i contribuenti in regime forfetario questa sarà del 12%, oppure del 4% in caso di nuove attività.

Di particolare rilevanza sul tema, la previsione che, in caso di decadenza dal CPB, saranno comunque dovute le imposte e i contributi previsti in sede di accettazione della proposta, nel caso in cui questi risultino essere superiori a quelli effettivamente conseguiti dal contribuente nell’anno d’imposta.

Sanzioni

Va ricordato che il decreto di riforma delle sanzioni tributarie aveva previsto un regime più gravoso per i contribuenti che avrebbero deciso di non accedere al CPB, consistente nella più facile applicazione di sanzioni accessorie; ciò in conseguenza del dimezzamento della soglia reddituale richiesta per queste sanzioni, che, per coloro che non accettavano il concordato, si riduceva a 25 mila euro (la metà dei 50 mila euro previsti a regime).

In relazione a ciò, va segnalato che, per non assumere un atteggiamento coercitivo nei confronti dei contribuenti, la cui accettazione della proposta di CPB dovrebbe restare effettivamente volontaria, tale previsione di inasprimento sembra che sarà eliminata.

Termini di adesione e software

Per il primo anno di applicazione del CPB, i termini di adesione coincidono con quelli di presentazione della dichiarazione dei redditi, la cui scadenza sarà prorogata dal decreto correttivo al 31 ottobre, con uno slittamento quindi di 15 giorni.

Per i contribuenti in regime forfetario l’accesso al software, che sarà messo a disposizione dall’Agenzia delle Entrate, avverrà a partire dal 15 luglio.

Invece per i soggetti ISA dovrebbe restare invariata l’originaria previsione del 15 giugno.

-

Riduzione termini accertamento per operazioni tracciate: dichiarazione 2024

La riduzione di due anni dei termini di accertamento, ai fini IVA e Redditi, è prevista per i contribuenti che tracciano i pagamenti ricevuti ed effettuati di importo superiore a 500 euro e ne danno comunicazione all’Agenzia delle Entrate tramite il modello Redditi.

Potrebbe interessarti anche: Riduzione termini accertamento con i pagamenti tracciabili: le condizioni.

Riduzione termini accertamento e rinuncia uso contante: l’agevolazione

L’articolo 3 del Decreto Legislativo n.127 del 05/08/2015 (come modificato nel tempo) prevede un interessante incentivo per tutte i contribuenti, soggetti IVA, obbligati all’emissione delle Fatture elettroniche.

In particolare, i professionisti, le imprese, i lavoratori autonomi che garantiscono “la tracciabilità dei pagamenti ricevuti ed effettuati relativi ad operazioni di ammontare superiore a euro 500” (articolo 3 comma 1 Decreto legislativo 127/2015) possono usufruire della riduzione di due anni dei termini di accertamento dell’IVA e delle imposte sui Redditi.

Riduzione termini accertamento: come usufruire dell’agevolazione

Per usufruire di questa agevolazione, e poter beneficiare della riduzione dei due anni dei termini di decadenza, è necessario poter dimostrare l’avvenuto tracciamento di tutte le operazioni di importo superiore a euro 500, ma non è sufficiente soltanto questo.

Per usufruire dell’agevolazione, in base all’articolo 4 comma 1 del Decreto del Ministero dell’Economia e delle Finanze del 4 agosto 2016 “i contribuenti comunicano, con riguardo a ciascun periodo d’imposta, l’esistenza dei presupposti per la riduzione dei termini di decadenza […] nella dichiarazione annuale ai fini delle imposte sui redditi”, il che vuol dire che, per poter usufruire del beneficio, sarà necessario dare comunicazione all’Agenzia delle Entrate di possedere i requisiti richiesti tramite il modello Redditi.

Riduzione termini accertamento: la compilazione del modello Redditi 2024

La compilazione del modello Redditi per la comunicazione dell’esistenza dei presupposti per la riduzione dei termini di decadenza, requisito fondamentale per poter usufruire dell’agevolazione, è piuttosto semplice nella pratica e si concretizza spuntando una apposita casella del quadro RS del modello specifico per il contribuente; con precisione la casella si troverà al rigo:

- RS136 del modello Redditi PF (per le persone fisiche),

- RS136 del modello Reddito SP (per le società di persone)

- RS269 del modello Redditi SC (per le società di capitali),

- RS269 del modello Redditi ENC (per gli enti non commerciali)

-

Credito d’imposta redditi esteri: istruzioni per la Dichiarazione 2024

Istruzioni per la Dichiarazione dei Redditi 2024 relativamente al credito di imposta per i redditi prodotti all'estero.

Vediamo dove indicarlo:

- nel Modello redditi PF,

- nel Modello 730,

per l'anno di imposta 2023.

Credito d’imposta per i redditi prodotti all’estero: quando spetta

Il credito d’imposta in oggetto spetta ai contribuenti residenti in Italia che hanno percepito redditi (di lavoro dipendente, di pensione, utili e proventi, ecc.) in un Paese estero nel quale sono state pagate imposte divenute definitive a partire dal 2023 (se non sono state già indicate nella dichiarazione precedente) e fino al termine di presentazione della dichiarazione dei redditi 730/2024, indipendentemente dall’anno in cui tali redditi sono stati percepiti.

Si considerano pagate a titolo definitivo le imposte che non possono essere più rimborsate (sono quindi escluse le imposte pagate in acconto o in via provvisoria e quelle per le quali è prevista la possibilità di rimborso totale o parziale).

Come evidenziato dalle Entrate, l’art. 15 del decreto legislativo 14 settembre 2015, n. 147 ha generalizzato l’ambito applicativo delle disposizioni contenute nei commi 5 e 6 dell’art. 165 del TUIR che riguardavano esclusivamente i soggetti titolari di reddito d’impresa e che, attualmente, sono applicabili a tutte le categorie di contribuenti residenti, qualunque sia la tipologia di reddito estero prodotto.

In particolare, il comma 5 consente di usufruire del credito d’imposta nel periodo in cui il reddito estero concorre alla formazione del reddito complessivo nazionale anche qualora, in tale periodo, non si sia ancora verificato il pagamento a titolo definitivo delle imposte estere, purché tale pagamento avvenga entro il termine di presentazione della dichiarazione relativa al primo periodo d’imposta successivo.

Il comma 6, invece, introduce il meccanismo del riporto all’indietro e in avanti (cc.dd. “carry back” e “carry forward”) delle eccedenze d’imposta italiana ed estera, consentendo di memorizzare per sedici esercizi complessivi il credito che, per incapienza dell’imposta italiana, non è detraibile nel periodo in cui il reddito estero è imponibile in Italia.

Vediamo le istruzioni come specificate anche dalla recente guida ADE sui crediti di imposta 2024 anno 2023.

Credito d’imposta per i redditi prodotti all’estero: istruzioni 2024

Nel modello 730/2024 è possibile fruire solo del credito d’imposta previsto dal comma 1 dell’art. 165 del TUIR compilando il rigo G4 come da istruzioni delle entrate.

I contribuenti che invece intendono avvalersi delle disposizioni di cui ai commi 5 e 6 dell’art. 165 del TUIR utilizzeranno il modello Redditi PF 2024 avendo cura di compilare il quadro CE presente nel Fascicolo 3 del predetto modello.

Per far valere il credito d’imposta nel modello 730 è necessario:

- che il reddito estero concorra o abbia concorso alla formazione del reddito complessivo del contribuente in Italia;

- che le imposte pagate all’estero abbiano natura di imposte sul reddito. Sono ammesse in detrazione sia le imposte estere oggetto di una convenzione contro le doppie imposizioni in vigore tra l’Italia e lo Stato estero in cui il reddito è prodotto, sia le altre imposte o tributi esteri sul reddito (art. 15, comma 2, del d.lgs. n. 147 del 2015; Circolare 04.08.2016 n. 35/E, paragrafo 6.1);

- che le imposte pagate all’estero siano “definitive”. In caso di applicazione della retribuzione convenzionale, ai fini del calcolo del credito d’imposta per le imposte pagate all’estero, l’imposta estera deve essere ridotta in misura corrispondente al rapporto tra la retribuzione convenzionale ed il reddito di lavoro dipendente.

Ai fini della verifica della detrazione spettante, il contribuente è tenuto a conservare i seguenti documenti:

- un prospetto recante l’indicazione, separatamente Stato per Stato, dell’ammontare dei redditi prodotti all’estero, dell’ammontare delle imposte pagate in via definitiva in relazione ai medesimi, della misura del credito spettante, determinato sulla base della formula di cui al primo comma dell’art. 165 del TUIR (Reddito Estero/Reddito Complessivo Netto x Imposta Italiana);

- la copia della dichiarazione dei redditi presentata nel Paese estero, qualora sia ivi previsto tale adempimento;

- la ricevuta di versamento delle imposte pagate nel Paese estero;

- l’eventuale certificazione rilasciata dal soggetto che ha corrisposto i redditi di fonte estera;

- l’eventuale richiesta di rimborso, qualora non inserita nella dichiarazione (Circolare 05.03.2015 n. 9/E, paragrafo 2.4).

Se il contribuente non ha copia della dichiarazione dei redditi presentata all’estero in quanto non prevista dal Paese estero, può attestare con una dichiarazione sostitutiva di atto di notorietà, resa ai sensi dell’art. 47 del DPR n. 445 del 2001, la circostanza di non essere tenuto alla presentazione della dichiarazione dei redditi nello Stato estero.

Rimane fermo che, anche in tale caso, deve essere conservata la ricevuta del versamento delle imposte pagate nel Paese estero.