-

ISA 2024: 88 gli indici revisionati dal MEF

Pubbicato in GU n 88 del 15 aprile il Decreto MEF del 18 marzo con la revisione di 88 ISA da utilizzare per il periodo di imposta 2023 dichiarazione dei redditi 2024.

Ricordiamo che con Provvedimento dell'Agenzia del 28.02.2024 n. 68629, l'Agenzia delle Entrate ha approvato i 175 modelli per la comunicazione dei dati rilevanti ai fini dell’applicazione degli indici sintetici di affidabilità fiscale (ISA), da utilizzare per il periodo di imposta 2023.

ISA 2024: 88 gli indici revisionati dal MEF

Con il Decreto MEF del 18 marzo è stato approvato l’aggiornamento di 88 indici sintetici di affidabilità fiscale che rappresentano le evoluzioni di altrettanti indici già approvati con decreto del 21 marzo 2022.

Tali indici, la cui revisione è stata effettuata sulla base del programma delle elaborazioni degli Isa applicabili a partire dal periodo d’imposta 2023 approvato con provvedimento del direttore dell’Agenzia delle entrate del 30 gennaio 2023 sono:

- 2 indici afferenti le attività dell’agricoltura,

- 31 le attività del commercio,

- 18 indici le attività professionali,

- 24 per l’area dei servizi

- 15 relativi al comparto delle manifatture.

Viene specificato che i contribuenti interessati dall’applicazione degli Isa revisionati dovranno utilizzarli già dalla prossima dichiarazione dei redditi 2024 per ricevere il giudizio di affidabilità fiscale correlato ai benefici premiali (ai sensi del comma 11 dell'art 8 bis del DL n 50/2017)

Viene precisato anche chela revisione è stata effettuata attingendo a diverse fonti informative per un d’imposta dal 2014 al 2021.

Pertanto è possibile valutare anche gli effetti della crisi economica e dei mercati conseguente ai mutamenti del quadro economico nazionale e internazionale.

Tuttavia, gli Isa approvati e i restanti 87 già in vigore, dovranno essere integrati con le misure straordinarie in corso di elaborazione per tener conto delle tensioni geopolitiche, dell’aumento del prezzo dell’energia, degli alimentari e delle materie prime e dell’andamento dei tassi di interesse.

Nel prossimo decreto di modifica in applicazione per il periodo di imposta 2023, previsto entro la fine di aprile, in base a quanto prevede l’articolo articolo 9 bis, comma 2, del Dl n. 50/2017, dovranno essere definite le suddette misure.

Nel decreto pubblicato, sono state confermate anche per il 2023 le cause di esclusione dalla applicazione degli Isa già presenti sin dal primo periodo d’imposta di applicazione.

Infatti, oltre ai casi individuati al comma 6 dell’articolo 9-bis, del Dl n. 50/2017, (inizio e cessazione attività, periodo di non normale svolgimento dell’attività), gli indici appena approvati non sono applicabili nei confronti:

- dei contribuenti che hanno dichiarato ricavi o compensi di ammontare superiore a 5.164.569 euro,

- dei contribuenti che si avvalgono dei regimi forfetari,

- dei contribuenti che esercitano due o più attività di impresa, qualora l’importo dei ricavi dichiarati relativi alle attività prevalenti, superi il 30% dell’ammontare totale dei ricavi dichiarati,

- delle società cooperative, società consortili e consorzi che operano esclusivamente a favore delle imprese socie o associate e delle società cooperative costituite da utenti non imprenditori che operano esclusivamente a favore degli utenti stessi,

- dei soggetti che svolgono attività d’impresa, arte o professione partecipanti a un gruppo Iva di cui al Titolo V-bis del decreto Iva.

-

Dichiarazioni fiscali 2024: l’Agenzia pubblica il nuovo calendario

La Circolare n 8/2024 del giorno 11 aprile contiene chiarimenti sulle novità introdotte dalla Riforma Fiscale avviatasi lo scorso anno e ancora in atto.

In particolare, sul tema dei dichiarativi con il Dlgs Semplificazioni adempimenti tributari pubblicato in GU n 9/2024 di prima applicazione della riforma fiscale (DL n 111/2023) si prevede, tra le altre novità, l'anticipazione dal 30 novembre al 30 settembre dell'invio della dichiarazione dei redditi.

La Delega Fiscale con l'art 16 ha stabilito criteri per riformare gli adempimenti tributari e razionalizzare gli obblighi dichiarativi, riducendo gli adempimenti e rendendo più sostenibile il compito dei contribuenti.

A tal fine in tema di dichiarazioni fiscali, l’art. 11 del Decreto legislativo modificando l’art 2 del DPR 322/98, interviene sui termini di presentazione, vediamo il nuovo calendario pubblicato nella Circolare n 8.

Dichiarazioni fiscali 2024: le novità della Riforma Fiscale

La Circolare n 8 contiene un riepilogo delle principali scadenze dei dichiarativi 2024.

Viene ricordato che l’articolo 11 del decreto Adempimenti interviene sui termini ordinari di presentazione delle dichiarazioni in materia di:

- imposte sui redditi,

- imposta regionale sulle attività produttive (IRAP),

- nonché della dichiarazione dei sostituti d’imposta.

Sui medesimi termini è intervenuto successivamente l’articolo 38 del decreto legislativo 12 febbraio 2024, n. 13, che ha ulteriormente modificato i termini di presentazione delle dichiarazioni relative ai periodi d’imposta in corso al 31 dicembre 2023 e al 31 dicembre 2024.

In particolare, le novità ridefiniscono alcuni di tali termini, con la finalità di anticipare:

- il controllo sulle dichiarazioni presentate e, conseguentemente, l’erogazione di eventuali rimborsi richiesti nel modello dichiarativo;

- i tempi per la messa a disposizione delle dichiarazioni “precompilate”;

- la pubblicazione dei programmi informatici di ausilio alla compilazione e alla trasmissione dei dati rilevanti ai fini dell’applicazione degli indici sintetici di affidabilità fiscale.

In forza del combinato disposto delle norme citate, mutano, infatti, i termini di presentazione delle dichiarazioni relativi ai periodi d’imposta in corso al 31 dicembre 2023, da presentare nel 2024, e successivi.

Considerato che le nuove scadenze entrano in vigore, per la generalità dei contribuenti, dal 2 maggio 2024, il legislatore, con il comma 2 dell’articolo 11 del decreto Adempimenti, ha stabilito che i soggetti con periodo d’imposta non coincidente con l’anno solare, per i quali il termine di presentazione della dichiarazione relativa al periodo d’imposta precedente a quello in corso al 31 dicembre 2023 scade successivamente alla data del 2 maggio 2024, trasmettono la medesima entro i termini di presentazione previgenti.

Si precisa, a tal fine, che, per data che «scade successivamente alla data del 2 maggio 2024», si intende quella di presentazione della dichiarazione in base alle disposizioni previgenti alle novelle in commento.

A titolo esemplificativo, la circolare indica che, una società di capitali, con periodo d’imposta 1° luglio 2022 – 30 giugno 2023, è tenuta a presentare la relativa dichiarazione in materia di imposte sui redditi e IRAP entro il 31 maggio 2024, in quanto ultimo giorno dell’undicesimo mese successivo a quello di chiusura del periodo d’imposta.

Dichiarazioni fiscali: l'Agenzia pubblica il nuovo calendario

Come stabilito dal comma 1 dell’articolo 38 del d.lgs. n. 13 del 2024, per il solo periodo d’imposta in corso al 31 dicembre 2023, i termini di presentazione delle dichiarazioni dei redditi (modello “REDDITI”) e IRAP sono, invece, posticipati rispetto ai termini disciplinati “a regime” dal decreto Adempimenti:

- al 15 ottobre 2024, per la trasmissione telematica da parte delle persone fisiche, delle società o associazioni di cui all’articolo 5 del TUIR e dei soggetti passivi IRES con periodo d’imposta coincidente con l’anno solare;

- al quindicesimo giorno del decimo mese successivo a quello di chiusura del periodo d’imposta, per la trasmissione telematica da parte dei soggetti passivi IRES con periodo d’imposta non coincidente con l’anno solare.

Esclusivamente per il periodo d’imposta in corso al 31 dicembre 2024, i termini di presentazione delle dichiarazioni dei redditi e IRAP sono fissati, dal comma 273 dell’articolo 38 del d.lgs. n. 13 del 2024:

- tra il 15 aprile e il 30 giugno 2025, per le persone fisiche che presentano la dichiarazione tramite un ufficio di Poste italiane S.p.a. (lettera a);

- tra il 15 aprile e il 30 settembre 2025, per la trasmissione telematica da parte delle persone fisiche, delle società o associazioni di cui all’articolo 5 del TUIR e dei soggetti passivi IRES con periodo d’imposta coincidente con l’anno solare (lettera a);

- entro l’ultimo giorno del nono mese successivo a quello di chiusura del periodo d’imposta, per i soggetti passivi IRES con periodo d’imposta non coincidente con l’anno solare (lettera b).

A decorrere dal periodo d’imposta in corso al 31 dicembre 2025, i termini iniziali e di scadenza di presentazione delle dichiarazioni sono disciplinati “a regime” secondo quanto previsto dal decreto Adempimenti.

In particolare, per effetto di quanto disposto all’articolo 11, comma 3, lettera a), i termini di presentazione delle dichiarazioni in materia di imposte sui redditi e IRAP, richiamati all’articolo 2, commi 1 e 2, del DPR n. 322 del 1998, vengono così ridefiniti:

- tra il 1° aprile e il 30 giugno dell’anno successivo a quello di chiusura del periodo d’imposta, per le persone fisiche che presentano la dichiarazione tramite un ufficio di Poste italiane S.p.a.;

- tra il 1° aprile e il 30 settembre dell’anno successivo a quello di chiusura del periodo d’imposta, per la trasmissione telematica da parte delle persone fisiche, delle società o associazioni di cui all’articolo 5 del TUIR e dei soggetti passivi IRES con periodo d’imposta coincidente con l’anno solare;

- entro l’ultimo giorno del nono mese successivo a quello di chiusura del periodo d’imposta, per i soggetti passivi IRES con periodo d’imposta non coincidente con l’anno solare. Per effetto del combinato disposto di cui all’articolo 38, comma 2, lettera c), del d.lgs. n. 13 del 202476 e all’articolo 11, comma 3, lettera b), del decreto Adempimenti, i periodi di presentazione, in via telematica, delle dichiarazioni (modello 770) dei sostituti d’imposta di cui all’articolo 4, comma 178, del DPR n. 322 del 1998 sono così ridefiniti:

- per l’anno d’imposta 2024, dal 15 aprile al 31 ottobre del 2025;

- a decorrere dall’anno d’imposta 2025, dal 1° aprile al 31 ottobre dell’anno successivo a quello di riferimento.

Le anzidette modifiche normative introducono, pertanto, anche per i sostituti d’imposta una decorrenza iniziale del termine di presentazione del modello 770, confermando la data di scadenza al 31 ottobre.

Per maggior chiarezza espositiva si legga la tabella qui evidenziata.

Allegati: -

Concordato preventivo e ISA 2024: come si acquisiscono i dati

Con Provvedimento n 192000 del 12 aprile le Entrate individuano le modalità per l’acquisizione degli ulteriori dati necessari ai fini dell’applicazione degli indici sintetici di affidabilità fiscale per il periodo di imposta 2023 e della elaborazione della proposta di concordato preventivo biennale per i periodi d’imposta 2024 e 2025 e approvazione delle relative specifiche tecniche.

In allegato al provvedimento anche tutti gli allegati.

Concordato preventivo e ISA 2024: acquisizione dati

In particolare, con il Provvedimento n 192000/2024, tra l'altro si dispone che, laddove gli incaricati della trasmissione telematica risultino già delegati all’accesso al cassetto fiscale del contribuente, ai fini dell’acquisizione massiva dei dati, devono inviare, tramite Entratel, all’Agenzia, l’elenco dei “clienti” per i quali richiedono gli stessi dati.

Qualora non vi sia la delega al cassetto fiscale, è necessario seguire un altro procedimento, ossia, i non delegati devono acquisire le deleghe insieme alla copia di un documento di identità valido del delegante, in formato cartaceo o elettronico. In quest’ultimo caso, la delega deve essere sottoscritta nel rispetto delle regole tecniche previste dal codice dell’amministrazione digitale (articolo 71, Dlgs n. 82/2005).

Nel file inviato, oltre al codice fiscale del richiedente, per ciascun delegante occorre:

- il codice fiscale del contribuente,

- il codice fiscale dell’eventuale rappresentante legale/negoziale, ovvero tutore del delegante,

- il numero e data della delega,

- la tipologia e numero del documento di identità del sottoscrittore della delega,

- gli elementi di riscontro contenuti nella dichiarazione Iva 2023 – anno d’imposta 2022 o, in assenza, nel modello dei dati rilevanti ai fini della applicazione degli indici sintetici di affidabilità fiscale 2023 – periodo d’imposta 2022, presentata da ciascun soggetto delegante.

Con il provvedimento in oggetto sono individuate anche le specifiche tecniche con cui predisporre i file contenenti l’elenco dei contribuenti per cui gli incaricati della trasmissione telematica richiedono i dati, per ulteriori dettagli delle regole fissate dall'ADE Si rimanda alla consultazione del Provvedimento e degli allegati.

-

La flat tax incrementale sul modello Redditi PF 2024

Una delle novità di maggior rilievo del Modello Redditi PF del 2024 è l’introduzione della nuova flat tax incrementale per l’anno d’imposta 2023.

Alla flat tax incrementale è dedicata la sezione II del quadro LM del modello Redditi PF 2024, con maggiore precisione i righi da LM12 a LM15.

Il fatto di inserire la flat tax incrementale nel quadro LM del modello può sembrare curiosa alla luce del fatto che quello è il quadro della dichiarazione annuale dedicato ai contribuenti cosiddetti minimi e forfetari, i quali, per inciso, non possono accedere a questa imposta, essendone esplicitamente esclusi.

La motivazione è da rintracciarsi nel fatto che anche la flat tax incrementale è a tutti gli effetti una imposta sostitutiva delle imposte sui redditi e delle relative addizionali (regionale e comunale), precisamente come le imposte a cui sono sottoposti i contribuenti in regime dei minimi e in regime forfetario.

Il funzionamento della flat tax incrementale

La flat tax incrementale è regolata dalla Legge 197/2022 e, allo stato attuale, opera esclusivamente per il periodo di imposta 2023.

Essa interessa le persone fisiche che esercitano in forma individuale un’attività di impresa o un lavoro autonomo e si applica alla base imponibile costituita dal maggior reddito conseguito dal contribuente nell’anno fiscale 2023 rispetto al reddito più elevato, conseguito dallo stesso, in uno degli anni 2020, 2021 e 2022, maggiorato del 5%.

Il reddito che può essere sottoposto a tassazione non progressiva è un ammontare massimo pari a 40.000 euro e a questo si applica una imposta sostitutiva del 15%. Eventuali redditi superiori a tale importo confluiscono nel reddito complessivo a cui si applicano gli ordinari scaglioni di reddito previsti per l’IRPEF.

Non possono accedere al regime i contribuenti che hanno iniziato l’attività nel 2023, in quanto è richiesto che nel triennio precedente sia stato conseguito reddito per almeno un anno intero (in modo che questo possa fare da confronto per il calcolo del reddito incrementale).

Come anticipato, i contribuenti in regime forfetario non possono usufruire di questo regime, ma possono usufruirne coloro i quali nel 2023 non sono più stati contribuenti forfetari ma lo sono stati nel triennio precedente.

Diversamente, possono invece accedere all’agevolazione i redditi conseguiti nel contesto di una impresa familiare.

L’Agenzia delle Entrate, con la Circolare 18/E del 28 giugno 2023, ha precisato che ai fini dell’imposta sostitutiva non devono essere considerati:

- i redditi delle società di persone attribuiti ai soci per trasparenza;

- i redditi delle società di capitali attribuiti ai soci per trasparenza, in seguito all’esercizio dell’opzione per la trasparenza fiscale;

- i redditi professionali conseguiti in forma associata e imputati ai singoli soci.

Nel caso in cui nel triennio di confronto è stata conseguita una perdita, questa non rileva ai fini del calcolo del reddito soggetto a flat tax incrementale: è come se negli anni precedenti il contribuente avesse conseguito un reddito pari a zero, per cui nel 2023 il reddito soggetto a imposizione sostitutiva sarebbe tutto quello conseguito dal contribuente nel limite dei 40.000 euro previsti.

L’applicazione dell’imposta sostitutiva sulla porzione di reddito sottoposta a flat tax incrementale non rileva ai fini del calcolo degli acconti d’imposta per l’anno fiscale 2024: gli acconti devono essere calcolati utilizzando come ammontare dell’imposta di riferimento l’importo che sarebbe stata dovuta se nell’anno fiscale 2023 non fosse stata disponibile la flat tax incrementale.

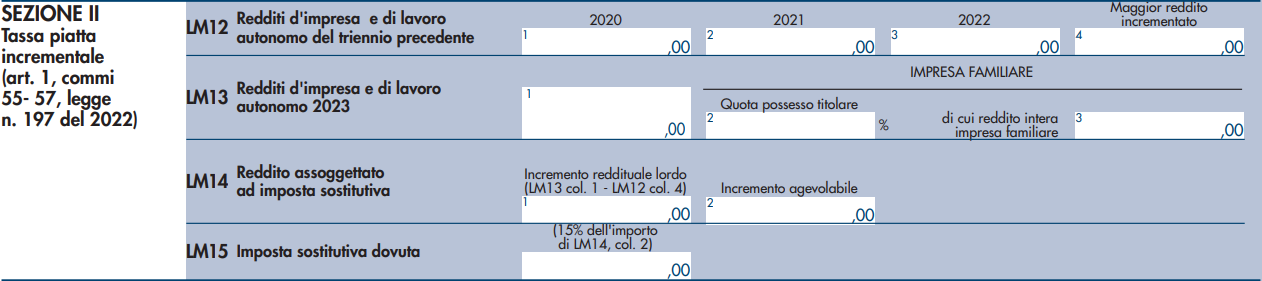

La sezione II del quadro LM del modello Redditi PF 2024

L’applicazione della flat tax incrementale sul modello Redditi PF 2024 passa attraverso la compilazione della sezione II del quadro LM, a sua colta composta da quattro righi, da LM12 a LM15.

Il rigo LM12 è dedicato all’esposizione del “Reddito d’impresa e di lavoro autonomo del triennio precedente”: sulle colonne da 1 a 3 vanno indicati, rispettivamente, i redditi conseguiti negli anni fiscali 2020, 2021 e 2022; nella colonna 4 va indicato il reddito maggiore, incrementato del 5%.

Le istruzioni del modello Redditi PF 2024 precisano che ai predetti redditi debba concorrere integralmente “l’eventuale reddito derivante dall’impresa familiare o dall’azienda coniugale non gestita in forma societaria”.

Sul rigo LM13, denominato “Redditi d’impresa e di lavoro autonomo 2023”, va indicato, in colonna 1, l’importo dei redditi d’impresa e di lavoro autonomo conseguiti nell’anno d’imposta 2023; tali importi sono quelli già indicati negli altri quadri della dichiarazione.

Dato che le eventuali perdite non rilevano ai fini della flat tax incrementale, le colonne dei righi LM12 e LM13 non prevedono che possano essere inseriti importi con segno negativo.

Le istruzioni del modello precisano che “nel caso di svolgimento di attività d‘impresa familiare o di azienda coniugale non gestita in forma societaria, l’agevolazione spetta esclusivamente sulla quota di reddito attribuita al titolare della stessa, sebbene ai fini della determinazione dell’incremento reddituale venga considerato, negli anni oggetto di raffronto, l’intero reddito dell’impresa; per cui nel campo 3 del rigo LM13 va inserito il reddito conseguito dall’intera impresa familiare e nel campo 2 la quota di possesso del contribuente”.

Infine il rigo LM 14 è dedicato al calcolo e alla dichiarazione del “Reddito assoggettato ad imposta sostitutiva”: in colonna 1 va indicato l’incremento reddituale lordo, dato dalla differenza tra l’importo indicato sul rigo LM13 colonna 1 e quello esposto sul rigo LM12 colonna 4.

In colonna 2 del rigo LM14 va indicato l’importo effettivamente agevolabile, che è tutto quello indicato in colonna 1, se questo è minore o uguale a 40.000 euro, oppure questa cifra se risulta essere maggiore.

Infine sul rigo LM15 va esposto l’ammontare di imposta sostitutiva dovuta, calcolata applicando l’aliquota del 15% all’importo indicato sul rigo LM14 colonna 2. Tale cifra sarà poi riepilogata sul quadro RX.

-

Isa 2023 e Concordato preventivo biennale: le regole per acquisire ulteriori dati

Con Provvedimento del 12 aprile 2024 n. 192000, l'Agenzia delle Entrate ha defintio le modalità per l’acquisizione degli ulteriori dati necessari ai fini dell’applicazione degli indici sintetici di affidabilità fiscale per il periodo di imposta 2023 e della elaborazione della proposta di concordato preventivo biennale per i periodi d’imposta 2024 e 2025, nonchè le modalità di richiesta e acquisizione massiva degli stessi da parte dei soggetti incaricati della trasmissione telematica.

Si ricorda che ai fini della determinazione del punteggio di affidabilità relativo agli indici sintetici di affidabilità fiscale e della elaborazione della proposta di concordato preventivo biennale per i periodi d’imposta 2024 e 2025 per i contribuenti tenuti all’applicazione degli indici stessi, sono necessari ulteriori dati, che l’Agenzia delle entrate deve rendere disponibili ai contribuenti, le cui modalità sono state definite dal presente provvedimento.

Tali ulteriori dati sono direttamente utilizzati dai contribuenti interessati per l’applicazione degli indici e per l’elaborazione della proposta di concordato oppure, laddove ritenuti non corretti e ove consentito, possono essere dagli stessi modificati.Laddove i soggetti incaricati della trasmissione telematica risultino già delegati all’accesso al cassetto fiscale del contribuente, è previsto l’invio all’Agenzia dell’elenco dei soggetti per i quali sono richiesti i dati.

Infine, sono individuate anche le specifiche tecniche con cui predisporre i file contenenti l’elenco dei contribuenti per cui i soggetti incaricati della trasmissione telematica richiedono i dati, nonchè, la modalità di accesso l’accesso puntuale ai dati da parte dei contribuenti e degli intermediari delegati.Richiesta puntuale

Riguardo alle modalità di accesso puntuale ai dati, da parte dei contribuneti e degli intermediari delegati:

- il contribuente accede al proprio cassetto fiscale al fine di effettuare il prelievo del file contenente i dati di cui al punto 1 del presente provvedimento, utilizzando uno dei seguenti strumenti di autenticazione:

- Carta d’Identità Elettronica (CIE), identità SPID o Carta Nazionale dei Servizi (CNS) di cui all’articolo 64 del Codice dell’Amministrazione Digitale;

- credenziali Fisconline/Entratel rilasciate dall’Agenzia delle entrate nei casi normativamente previsti.

- I soggetti incaricati della trasmissione telematica accedono al servizio Cassetto Fiscale Delegato del soggetto dal quale hanno acquisito la relativa delega, al fine di

effettuare il prelievo del file contenente i dati.

Richiesta massiva

Relativamente alle modalità per la richiesta massiva da parte degli intermediari, l'Agenzia ricorda che la data a partire dalla quale sarà possibile inviare i file delle richieste sarà indicata dall’Amministrazione sul proprio sito, successivamente, l’intermediario potrà inviare i file e, dopo 5 giorni, visualizzare l’elenco dei soggetti per i quali ha richiesto i dati consultando il proprio cassetto fiscale.

I file contenenti i dati richiesti, sono resi disponibili nell’area riservata del sito internet per 20 giorni lavorativi.

In allegato al provvedimento (Scarica qui tutti gli allegati):

- Allegato 1.1 – Specifiche tecniche deleghe massive Isa 2024 – pdf

- Allegato 1.2 – Specifiche tecniche deleghe massive Isa (tracciati record 2024) – xlsx

- Allegato 2.1 – Specifiche tecniche Isa precalcolato 2024 – pdf

- Allegato 2. 1 – Specifiche tecniche Isa precalcolato 2024 (schema xsd) – zip

- Allegato 2.2 – Guida file precalcolato Isa 2024 – pdf

- Allegato 3 – Elementi di riscontro relativi alle dichiarazioni dei soggetti deleganti – pdf

- il contribuente accede al proprio cassetto fiscale al fine di effettuare il prelievo del file contenente i dati di cui al punto 1 del presente provvedimento, utilizzando uno dei seguenti strumenti di autenticazione:

-

Semplificazioni dichiarazioni dei redditi e nuove scadenze: le istruzioni dell’Agenzia

L'Agenzia delle Entrate con la pubblicazione della Circolare dell'11 aprile 2024 n. 8 ha fornito le istruzioni operative in merito alle nuove disposizioni introdotte dal decreto Adempimenti (Dlgs dell'08.01.2024 n. 1) finalizzate a prevedere una revisione generale degli adempimenti tributari – anche con riferimento ai tributi degli enti territoriali – diversi da quelli previsti dalla disciplina doganale e da quella in materia di accisa e altre imposte indirette sulla produzione e sui consumi di cui al relativo testo unico.

In breve sintesi gli argomenti trattati.

Le misure di razionalizzazione e semplificazione in materia di dichiarazioni fiscali, previste agli articoli 1, 2, 3, 11, 13, 15, 16, 19 e 20 del decreto Adempimenti, sono esaminate nella circolare in oggetto, nell’ambito dei paragrafi di seguito elencati:

- semplificazioni a favore delle persone fisiche non titolari di partita IVA;

- semplificazioni a favore anche dei titolari di partita IVA;

- semplificazioni a favore dei sostituti d’imposta;

- revisione dei termini di presentazione delle dichiarazioni.

Scadenza presentazione dichiarazione dei redditi

In merito alle nuove disposizioni relative alla scadenza di presentazione della dichiarazione dei redditi, viene anticipato il termine ultimo di presentazione delle dichiarazioni relative alle imposte sui redditi (modello “Redditi”) e all’Irap:

- al 30 settembre dell’anno successivo a quello oggetto di dichiarazione,

- ovvero all’ultimo giorno del nono mese successivo per i soggetti con periodo d’imposta “a cavallo” tra due annualità.

Solo per l’annualità in corso al 31 dicembre 2023 (Dichiarazioni 2024), il termine ultimo di presentazione viene stabilito al:

- 15 ottobre 2024,

- ovvero il quindicesimo giorno del decimo mese successivo per i soggetti “a cavallo”.

A partire dalle dichiarazioni relative all’anno d’imposta 2024, viene definita la data iniziale a partire dalla quale le dichiarazioni relative alle imposte sui redditi, all’Irap e per le dichiarazioni dei sostituti d’imposta potranno essere presentate:

- dal 1° aprile dell’anno successivo a quello oggetto di dichiarazione

- e solo per il solo periodo d’imposta 2024, dal 15 aprile 2025.

Tabella riepilogativa dei termini di presentazione delle dichiarazioni

PERIODI D’IMPOSTA

DICHIARAZIONI AI FINI DELLE IMPOSTE SUI REDDITI (MODELLO REDDITI) E DELL’IRAP

DICHIARAZIONI DEI SOSTITUTI D’IMPOSTA (MODELLO 770)

Persone fisiche

Società e associazioni

(di cui all’articolo 5 del TUIR)Soggetti IRES

Periodo d’imposta in corso

al 31 dicembre 2023- in via telematica, dal 1° maggio al 15 ottobre 2024

- se presentata da persone fisiche tramite ufficio di Poste italiane S.p.a., dal 1° maggio al 1° luglio 2024 (il termine del 30 giugno 2024 scade la domenica, lo stesso è rinviato al primo giorno lavorativo successivo)

(rif. articolo 2, comma 1, del DPR n. 322 del 1998 e articolo 38, comma 1, lettera a), del d.lgs. n. 13 del 2024)

in via telematica:

- entro il 15 ottobre 2024, per i soggetti con periodo d’imposta coincidente con l’anno solare;

- entro il giorno 15 del 10° mese successivo a quello di chiusura del periodo d’imposta, per i soggetti con periodo d’imposta non coincidente con l’anno solare

(rif. articolo 38, comma 1, lettera b), del d.lgs. n. 13 del 2024)

- entro il 31 ottobre 2024

(rif. articolo 4, comma 4-bis, del DPR n. 322 del 1998, ante modifiche)

Periodo d’imposta in corso

al 31 dicembre 2024- in via telematica, dal 15 aprile al 30 settembre 2025

- se presentata da persone fisiche tramite ufficio di Poste italiane S.p.a., dal 15 aprile al 30 giugno 2025

(rif. articolo 38, comma 2, lettera a), del d.lgs. n. 13 del 2024)

in via telematica:

- per i soggetti con periodo d’imposta coincidente con l’anno solare, dal 15 aprile al 30 settembre 2025

- per i soggetti con periodo d’imposta non coincidente con l’anno solare, entro l’ultimo giorno del 9° mese successivo a quello di chiusura del periodo d’imposta

(rif. articolo 38, comma 2, lettera b), del d.lgs. n. 13 del 2024)

- dal 15 aprile al 31 ottobre 2025

(rif. articolo 38, comma 2, lettera c), del d.lgs. n. 13 del 2024)

Periodo d’imposta in corso

al 31 dicembre 2025 e successivi- in via telematica, dal 1° aprile al 30 settembre dell’anno successivo

- se presentata da persone fisiche tramite un ufficio di Poste italiane S.p.a., dal 1° aprile al 30 giugno dell’anno successivo

(rif. articolo 2, comma 1, del DPR n. 322 del 1998, come modificato dall’articolo 11, comma 3, lettera a), del decreto Adempimenti)

- per i soggetti con periodo d’imposta coincidente con l’anno solare, dal 1° aprile al 30 settembre dell’anno successivo

- per i soggetti con periodo d’imposta non coincidente con l’anno solare, entro l’ultimo giorno del 9° mese successivo a quello di chiusura del periodo d’imposta

(rif. articolo 2, comma 2, del DPR n. 322 del 1998, come modificato dall’articolo 11, comma 3, lettera a), del decreto Adempimenti)- dal 1° aprile al 31 ottobre dell’anno successivo

(rif. articolo 4, comma 4-bis, del DPR n. 322 del 1998, come modificato dall’articolo 11, comma 3, lettera b), del decreto Adempimenti)

Allegati: -

Approvato il DEF 2024: il calendario UE

Il Cdm del giorno 9 aprile, tra l'altro, ha approvato il provvedimento noto come DEF Documento di economia e finanza per l'anno 2024. Vediamo i dettagli.

DEF 2024: i dati diffusi dal Governo

Il Consiglio dei ministri, su proposta del Ministro dell’economia e delle finanze Giancarlo Giorgetti, ha approvato il Documento di economia e finanza (DEF) 2024.

Il comunicato del Governo diffuso subito dopo l'approvazione del DEF evidenzia che, in considerazione della necessità di attendere la conclusione dell’iter di approvazione delle nuove regole di programmazione economica dell’Unione Europea, che introducono il Piano fiscale-strutturale di medio termine quale strumento per l’indicazione degli obiettivi di legislatura, il DEF non riporta il profilo programmatico.

Inoltre viene precisato che, la tempistica stabilita nelle norme transitorie prevede che il Piano sia approvato entro il 20 settembre prossimo.

A legislazione vigente, gli andamenti sono sostanzialmente in linea con il profilo programmatico della NADEF 2023.

Il DEF contiene inoltre il valore delle politiche invariate.

Il comunicato stampa riporta anche i seguenti indicatori di finanza pubblica secondo un quadro tendenziale:

- 2024-Pil 1 – Deficit 4,3 – Debito 137,8

- 2025-Pil 1,2 – Deficit 3,7 – Debito 138,9

- 2026-Pil 1,1 – Deficit 3 – Debito 139,8

- 2027-Pil 0,9 – Deficit 2,2 – Debito 139,6

Il Ministro Giorgetti al fine di spiegare la risalita del debito pubblico ha dichiarato:

- "Il debito pubblico in risalita previsto dal Def è pesantemente condizionato dai riflessi per cassa del superbonus nei prossimi anni" ma dopo il 2026 "comincerebbe a scendere".

Inoltre ha anche sottolineato che l'obiettivo politico del governo in vista della prossima legge di bilancio è "replicare il taglio del cuneo anche nel 2025", aggiungendo che nel DEF "continua ad andare bene anche l'occupazione, prevediamo un tasso di disoccupazione in costante diminuzione".

Giorgetti, infine, ha ricordato che non è la prima volta che il Def ha solo le stime tendenziali.