-

Approvato il DEF 2024: il calendario UE

Il Cdm del giorno 9 aprile, tra l'altro, ha approvato il provvedimento noto come DEF Documento di economia e finanza per l'anno 2024. Vediamo i dettagli.

DEF 2024: i dati diffusi dal Governo

Il Consiglio dei ministri, su proposta del Ministro dell’economia e delle finanze Giancarlo Giorgetti, ha approvato il Documento di economia e finanza (DEF) 2024.

Il comunicato del Governo diffuso subito dopo l'approvazione del DEF evidenzia che, in considerazione della necessità di attendere la conclusione dell’iter di approvazione delle nuove regole di programmazione economica dell’Unione Europea, che introducono il Piano fiscale-strutturale di medio termine quale strumento per l’indicazione degli obiettivi di legislatura, il DEF non riporta il profilo programmatico.

Inoltre viene precisato che, la tempistica stabilita nelle norme transitorie prevede che il Piano sia approvato entro il 20 settembre prossimo.

A legislazione vigente, gli andamenti sono sostanzialmente in linea con il profilo programmatico della NADEF 2023.

Il DEF contiene inoltre il valore delle politiche invariate.

Il comunicato stampa riporta anche i seguenti indicatori di finanza pubblica secondo un quadro tendenziale:

- 2024-Pil 1 – Deficit 4,3 – Debito 137,8

- 2025-Pil 1,2 – Deficit 3,7 – Debito 138,9

- 2026-Pil 1,1 – Deficit 3 – Debito 139,8

- 2027-Pil 0,9 – Deficit 2,2 – Debito 139,6

Il Ministro Giorgetti al fine di spiegare la risalita del debito pubblico ha dichiarato:

- "Il debito pubblico in risalita previsto dal Def è pesantemente condizionato dai riflessi per cassa del superbonus nei prossimi anni" ma dopo il 2026 "comincerebbe a scendere".

Inoltre ha anche sottolineato che l'obiettivo politico del governo in vista della prossima legge di bilancio è "replicare il taglio del cuneo anche nel 2025", aggiungendo che nel DEF "continua ad andare bene anche l'occupazione, prevediamo un tasso di disoccupazione in costante diminuzione".

Giorgetti, infine, ha ricordato che non è la prima volta che il Def ha solo le stime tendenziali.

-

Fisco e AppIO: messaggi su rimborsi e scadenze

L'Agenzia delle entrate informa con un comunicato stampa del 10 aprile che, tramite l'App IO, gestita da PagoPa, comunicherà con i contribuenti informazioni su:

- rimborsi in arrivo,

- scadenze,

- avvisi prsonalizzati.

I messaggi del Fisco arrivano su “IO”

Viene precisatp che chi ha un rimborso in arrivo o la registrazione del contratto di locazione che sta per scadere, l’Agenzia delle Entrate avviserà con un messaggio personalizzato su IO, l’App dei servizi pubblici sviluppata e gestita da PagoPA.

Viene ricordato che IO consente infatti di ricevere, in un’unica app sul cellulare, i messaggi del Fisco insieme a quelli delle altre amministrazioni, locali e nazionali, accreditate al servizio.

I messaggi del Fisco che arrivano su “IO” sono:

- Rimborsi in arrivo,

- scadenze di contratti,

- adempimenti e rate,

- comunicazioni non recapitati e altri.

Gli avvisi riguardano anche le abilitazioni conferite alle persone di fiducia per l’accesso alla propria area riservata e alcune date da ricordare, ma nel tempo si aggiungeranno via via nuovi contenuti.

Viene ricordato che l’app dei servizi pubblici “IO” è disponibile gratuitamente negli store iOS e Android.

Per poterla utilizzare è necessario effettuare il login con carta d’identità elettronica (Cie) o con Spid.

L’uso dell’app come canale di comunicazione permette di eliminare il ricorso agli sms e alle email, che possono prestarsi con più facilità a campagne di phishing.

-

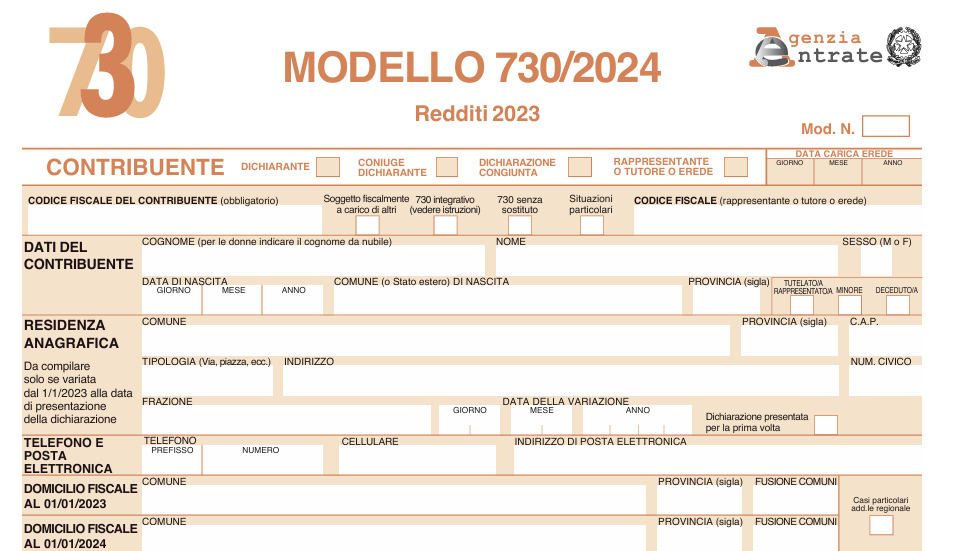

730/2024: dichiarazione presentata dagli eredi

Aperta la campagna dei dichiarativi 2024 l'Agenzia delle Entrate ha pubblicato il Modello 730/2024 da utilizzare per i redditi del periodo di imposta 2023.

Il Modello 730/2024 può essere utilizzato anche dagli eredi per dichiarare i redditi percepiti nell'anno d'imposta 2023 dal soggetto deceduto.

In dettaglio, per le persone decedute dal 1° gennaio 2023 al 30 settembre 2024, la dichiarazione dei redditi relativa all’anno d’imposta 2023 può essere presentata utilizzando il modello 730/2024 che va presentato, entro il 30 settembre, al Caf o professionista abilitato o presentato telematicamente all’Agenzia delle entrate.

Attenzione al fatto che il modello 730 non può essere consegnato:

- né al sostituto d’imposta della persona fisica deceduta

- né al sostituto d’imposta dell’erede.

Per le persone decedute successivamente al 30 settembre 2024, la dichiarazione dei redditi per l’anno d’imposta 2023 può essere presentata utilizzando esclusivamente il Modello Redditi PF 2024 entro i termini previsti e in particolare come specificato nelle istruzioni:

- entro il 15 ottobre 2024 se la presentazione viene effettuata per via telematica, direttamente dal contribuente ovvero se viene trasmessa da un intermediario abilitato alla trasmissione dei dati.

Il 730/2024 presentato dagli eredi

Chi presenta la dichiarazione per conto di terzi deve compilare due moduli del frontespizio riportando in entrambi il codice fiscale del contribuente (deceduto o minore o tutelato o rappresentato o beneficiario) e quello del soggetto che presenta la dichiarazione per conto di altri ovvero il codice fiscale dell’erede o del rappresentante o tutore o amministratore di sostegno.

Nel primo modulo del frontespizio del 730:

- barrare la casella “Dichiarante”;

- barrare la casella: ‘Deceduto’ – nel caso di dichiarazione dei redditi presentata dall’erede del contribuente deceduto. In tal caso occorre compilare con la lettera “A” anche la casella “730 senza sostituto” presente nel frontespizio del modello 730 e barrare la casella “Mod. 730 dipendenti senza sostituto” presente nella sezione “Dati del sostituto d’imposta che effettuerà il conguaglio”.

- riportare i dati anagrafici ed i redditi del contribuente cui la dichiarazione si riferisce.

Nel secondo modulo del frontespizio del 730 è necessario:

- barrare nel rigo “Contribuente”, la casella “Rappresentante o tutore Tutore o erede”. Per l’erede è necessario compilare anche la casella “Data carica erede”;

- compilare soltanto i riquadri “Dati anagrafici” e “Residenza anagrafica”, incluso il rigo “Telefono e posta elettronica”, riportando i dati dell'erede. Non deve essere compilato il campo “data della variazione” e non deve essere barrata la casella “Dichiarazione presentata per la prima volta”.

Termini di versamento da parte degli eredi per il 730/2024

Per le persone decedute nel 2023 o i soggetti deceduti entro il 28 febbraio 2024 i versamenti devono essere effettuati dagli eredi nei termini ordinari.

Per le persone decedute successivamente, i termini sono prorogati di sei mesi e scadono quindi il 30 dicembre 2024.

-

Inps riapre i termini per fringe benefit e stock options 2023

Con il messaggio 32/2024 INPS aveva fornito le modalità per effettuare la comunicazione dei dati relativi ai fringe benefits e stock option erogati ai dipendenti cessati per pensionamento nel 2023, da parte dei datori di lavoro ai fini dell'emissione delle CU 2024, che rientrano poi nelle dichiarazioni precompilate.

Infatti per tali casi è l'istituto che svolge la funzione di sostituto di imposta e come tale è tenuto al conguaglio fiscale da comunicare all'Agenzia delle Entrate entro il 28 febbraio dell'anno successivo (Art 23, comma 3 DPR 600 1973).

Con un nuovo messaggio 1436 del 10 aprile 2024, è stata comunicata la riapertura della procedura per la ricezione dei flussi telematici relativi alle somme corrisposte, a titolo di fringe benefit e stock option.

L'istituto precisa di aver preso atto che molti datori di lavoro non hanno provveduto all’invio dei flussi entro il suddetto termine o, pur avendolo rispettato, necessitano dell’invio di flussi di rettifica per cui riattivata la funzione .

Tali flussi tardivi o di rettifica non saranno oggetto di elaborazione ai fini del conguaglio fiscale e comporteranno esclusivamente la rettifica delle CU 2024, con indicazione dell’obbligo per i contribuenti interessati a presentare la dichiarazione dei redditi.

Di seguito ricordiamo i dettagli per l'adempimento.

Le soglie di fringe benefit 2023

Si ricorda che per l’anno d’imposta 2023, il Decreto – legge 48 del 4 maggio 2023 , in deroga a quanto previsto dall’articolo 51, comma 3 del TUIR, ha innalzato da 258,23 a 3.000 euro la soglia di detassazione per i beni ceduti e i servizi prestati ai lavoratori dipendenti con figli fiscalmente a carico.

Per gli altri era confermata la soglia di 258,23 euro

Restava confermata anche l'applicabilità dell'imposizione fiscale e previdenziale a tutti i valori di fringe benefit erogati in caso di superamento dei limiti citati.

Per gli importi in argomento vale il principio di cassa allargato per cui, qualora erogati entro il 12 gennaio successivo , essi si considerano rientranti nel periodo d’imposta precedente.

Modalità trasmissione fringe benefit e stock option 2023

Come anticipato i dati relativi a fringe benefit e stock option erogati nel corso del periodo d’imposta 2023 al personale cessato dal servizio per pensionamento devono essere trasmessi dai datori di lavoro entro il 21 febbraio 2024 all'INPS.

La trasmissione dovrà essere effettuata esclusivamente con modalità telematica con l’applicazione “Comunicazione Benefit Aziendali”, disponibile sul sito istituzionale www.inps.it tramite il percorso : “Imprese e Liberi Professionisti” > “Accesso ai servizi per aziende e consulenti” > “Accedi all’area tematica”.

Nel menu di sinistra va selezionato il link “Comunicazione Benefit Aziendali” che consente di selezionare una delle seguenti opzioni

– acquisizione di una singola comunicazione;

– gestione di una singola comunicazione acquisita in precedenza;

– invio di un file predisposto in base a criteri predefiniti;

– ricezione tramite download di software per predisporre e controllare il formato dei dati contenuti nei file che i datori di lavoro intendono inviare;

– visualizzazione del manuale di istruzioni.

ATTENZIONE l'istituto ricorda che in caso di invio tardivo dei dati , nella certificazione unica 2024 saranno evidenziate le necessarie rettifiche con obbligo di presentazione della Dichiarazione dei redditi

-

Contributi riscatto laurea: come indicarli nel 730/2024

Nelle dichiarazioni dei redditi 2024, riferite all'anno di imposta 2023 Modello 730, è possibile beneficiare della detrazione per i contributi versati per il riscatto del corso di laurea.

Ricordiamo che, la legge di bilancio 2008 (art. 1, comma 77, legge 24 dicembre 2007, n. 247) ha modificato il decreto legislativo 30 aprile 1997, n. 184, relativo al riscatto di corsi universitari di

studio per i familiari a carico.Le disposizioni introdotte in merito alle modalità di esercizio della facoltà di riscatto si applicano esclusivamente alle domande presentate a decorrere dal 1° gennaio

2008. L’INPS, con circolare dell’11 marzo 2008, n. 29, ha fornito chiarimenti in merito ai soggetti “inoccupati” per i quali è possibile operare il riscatto degli anni di laurea ai sensi del citato art. 2, comma 5-bis, del citato d.lgs. n. 184 del 1997.Sono tali coloro che, al momento della domanda, non risultano essere stati mai iscritti ad alcuna forma obbligatoria di previdenza, inclusa la Gestione Separata di cui all’art. 2, comma 26, della legge 8 agosto 1995, n. 335.

Vediamo dove indicare i contributi in oggetto nel Modello 730/2024.

Contributi Riscatto laurea: detraibili o deducibili in dichiarazione

Se i contributi sono versati a

favore:- degli “inoccupati” da familiari di cui gli stessi risultino fiscalmente a carico, a tali contribuenti spetta una detrazione nella misura del 19 per cento della spesa,

- di soggetti iscritti, anche solo

in passato, ad una qualsiasi gestione previdenziale, i contributi di riscatto sono deducibili ai sensi

dell’art. 10 del TUIR.

Contributi Riscatto laurea: dove indicarli nel 730/2024

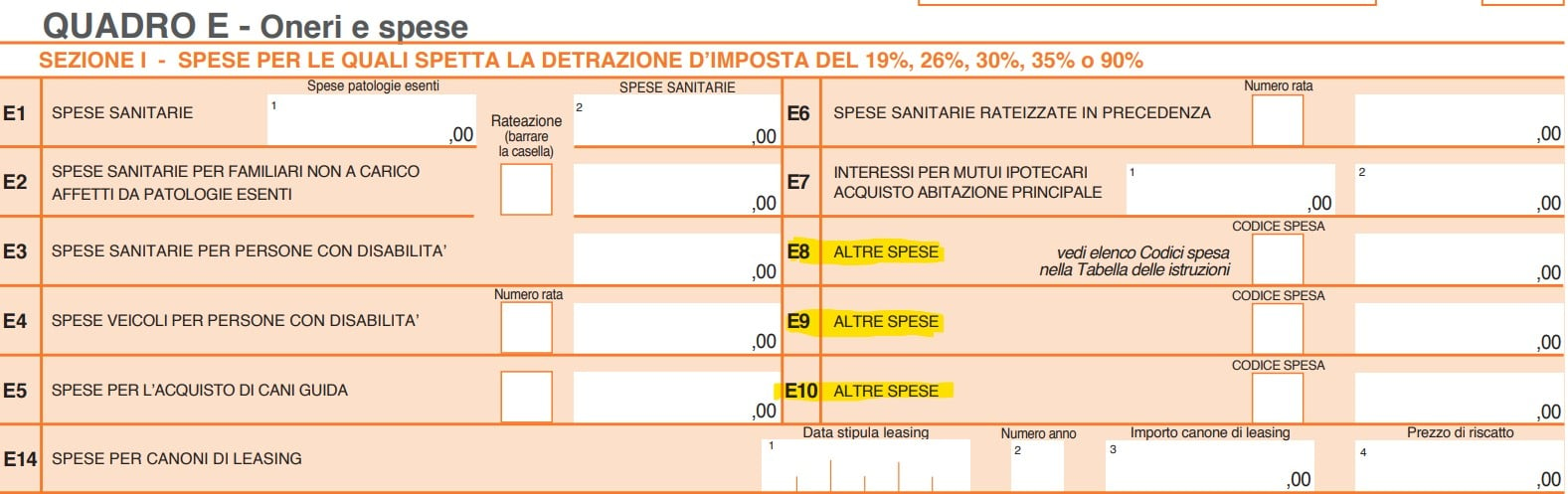

Nel Modello 730/2024 i contributi versati per il riscatto della laurea vanno indicati nel Quadro E ai righi a E8 a e10 o al rigo E21.

Nel dettaglio, nei righi da E8 a E10 va indicato il codice "32":

- per i contributi versati per il riscatto del corso di laurea o del corso ITS Academy dei familiari a carico. Il riscatto degli anni di laurea, pertanto, è possibile anche per le persone che non hanno ancora iniziato l’attività lavorativa e non sono iscritti ad alcuna forma obbligatoria di previdenza.

- se, invece, i contributi sono stati versati direttamente dall’interessato che ha percepito un reddito sul quale sono dovute le imposte, possono essere dedotti dal reddito di quest’ultimo indicandoli ne rigo E21 tra i contributi previdenziali e assistenziali. L’importo deve comprendere le erogazioni indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere 32.

Contributi Riscatto laurea: tracciabilità dei pagamenti

Attenzione va prestata al fatto che dall’anno d’imposta 2020, la detrazione per contributi versati per il riscatto di laurea dei familiari a carico spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero

mediante altri sistemi di pagamento “tracciabili”.Il contribuente deve dimostrare l’utilizzo di sistemi di pagamento “tracciabili” mediante:

- prova cartacea della transazione/pagamento con ricevuta della carta di debito o della carta di credito,

- estratto conto,

- copia del bollettino postale o del MAV e dei pagamenti con PagoPA

Non essendo previsto alcun limite massimo, la detrazione è calcolata sull’intero importo versato, a

prescindere dall’ammontare del reddito complessivo. -

Emissione Note di variazione IVA su crediti infruttuosi

L'agenzia delle Entrate evidenzia che il creditore che vanta un credito verso un soggetto sottoposto alla procedura di liquidazione generale dei beni può emettere una nota di variazione in diminuzione Iva seguendo le regole dell’articolo 26 del Dpr n. 633/1972.

Si previsa che se la procedura è precedente al 26 maggio 2021, entrata in vigore del decreto Sostegni-bis, dovrà attendere la sua conclusione.

Questa è la sintesi della risposta a interpello n 88 del giorno 8 aprile.

Note in diminuzione: chiarimenti ADE per le liquidazioni dei beni

Nel caso di specie si descrive una situazione specifica che coinvolge tre entità distinte, identificate come [ALFA] Spa, [BETA] Srl, e la Fondazione [GAMMA] in cui:

- [ALFA] Spa: che pone il quesito all'Agenzia delle Entrate. [ALFA] Spa ha acquisito [BETA] Srl, assumendone tutti i diritti e le obbligazioni, compresi i crediti che [BETA] Srl deteneva nei confronti della Fondazione [GAMMA].

- [BETA] Srl: Prima della fusione, [BETA] Srl aveva emesso fatture nei confronti della Fondazione [GAMMA] per dei servizi o beni forniti. Queste fatture non sono state pagate, e di conseguenza, [BETA] Srl aveva intrapreso azioni legali per recuperare il credito, incluso l'ottenimento di un decreto ingiuntivo. Dopo la fusione, tutti i diritti e obblighi di [BETA] Srl sono stati trasferiti a [ALFA] Spa, inclusa la gestione di questo credito insoddisfatto.

- Fondazione [GAMMA]:La Fondazione aveva acquisito obblighi finanziari nei confronti di [BETA] Srl (e, dopo la fusione, nei confronti di [ALFA] Spa) per fatture emesse e non saldate. In seguito la Fondazione è stata sottoposta a una procedura di liquidazione generale dei beni.

L'interpello tratta della questione di come gestire l'IVA su crediti riconosciuti ma non soddisfatti a seguito di una procedura di liquidazione.

L'Agenzia delle Entrate, nella sua risposta, sostanzialmente accoglie l'interpretazione proposta da [ALFA] Spa riguardo all'emissione di note di variazione in diminuzione ai sensi dell'articolo 26 del decreto IVA, per le fatture relative a crediti riconosciuti ma non soddisfatti a seguito di una procedura di liquidazione generale dei beni della Fondazione [GAMMA].

L'Agenzia delle Entrate conferma che, in caso di infruttuosità della procedura concorsuale, è possibile emettere note di variazione in diminuzione secondo l'articolo 26 del decreto IVA.

Questo è valido anche per le procedure concorsuali avviate prima del 26 maggio 2021, data di entrata in vigore delle modifiche apportate dal Decreto Sostegni-bis.

La risposta sottolinea che la procedura di liquidazione generale dei beni, si applicano per analogia le disposizioni previste per le procedure concorsuali disciplinate dalla legge fallimentare, in virtù dei numerosi rinvii normativi.

Di conseguenza, questa procedura rientra tra quelle per cui, in caso di infruttuosità, è possibile ricorrere all'articolo 26 per la variazione dei corrispettivi.

[ALFA] Spa può emettere note di variazione in diminuzione per i corrispettivi non incassati, a condizione di attendere l'infruttuosità della procedura di liquidazione.

Inoltre, l'emissione delle note di variazione deve avvenire entro il termine per la presentazione della dichiarazione annuale IVA relativa all'anno in cui si verifica il presupposto dell'infruttuosità della procedura.

In sintesi, l'Agenzia delle Entrate condivide l'interpretazione dell'istante che, nel caso specifico di una procedura di liquidazione generale dei beni con esito infruttuoso, consente l'emissione di note di variazione in diminuzione per recuperare l'IVA sulle fatture non pagate, conformemente alla normativa vigente al momento dei fatti.

Allegati: -

Detraibilità spese scolastiche nella dichiarazione dei redditi 2024

In generale, così come chiarito anche dalla circolare 14/2023 dell'Agenzia delle Entrate, il legislatore ritiene che le spese sostenute ai fini dell’istruzione siano meritevoli di agevolazioni e per tale motivo dall’asilo nido all’università, ogni ciclo scolastico gode di una detrazione, con aliquota sempre pari al 19% ma diverse basi imponibili. Ad esempio:

- la detrazione per la frequenza e il pagamento delle rette mensili dell’asilo nido (pubblico o privato) è del 19% su un importo massimo di 632 euro a figlio;

- la detrazione delle spese sostenute per la frequenza di scuole dell’infanzia, del primo ciclo di istruzione e della scuola secondaria di secondo grado è del 19% fino ad un massimo di 800 euro (per ciascun alunno o studente)

- la detrazione per l’affitto degli studenti fuori sede è del 19% su un importo massimo di 2.633 euro.

In particolare, a partire dal 2015 la c.d. legge della buona scuola ha modificato la detrazione delle spese per la frequenza scolastica che sono state distinte da quelle universitarie. La detrazione spetta:

- sia per le spese di frequenza della scuola secondaria di secondo grado;

- sia per quelle della scuole dell’infanzia e del primo ciclo di istruzione del sistema nazionale, costituito da scuole statali e da scuole paritarie private e degli enti locali.

Il beneficio fiscale riguarda solo le scuole del “sistema nazionale di istruzione”, per questo motivo, le spese di istruzione diverse da quelle universitarie sostenute all’estero, non sono agevolabili.

Detraibilità delle spese scolastiche nel 2024

La detrazione spetta in relazione alle spese per la frequenza di:

- scuole dell’infanzia (scuole materne);

- scuole primarie e scuole secondarie di primo grado (scuole elementari e medie);

- scuole secondarie di secondo grado (scuola superiore).

sia statali, sia paritarie private e degli enti locali.

La detrazione spetta anche in caso di iscrizione ai corsi istituiti in base all’ordinamento antecedente il D.P.R. 8.07.2005, n.212 presso i Conservatori di Musica e gli Istituti musicali pareggiati, in quanto riconducibili alla formazione scolastica secondaria.

Sono invece equiparabili alle spese sostenute per l’iscrizione ai corsi universitari, le spese per la frequenza dei nuovi corsi di formazione istituiti ai sensi del DPR n.212 del 2005 (leggi anche Come detrarre le spese di istruzione universitaria? e Detrazioni 2024 spese universitarie non statali: gli importi)

Tra le spese ammesse alla detrazione rientrano, in quanto connesse alla frequenza scolastica:

- le tasse (a titolo di iscrizione e di frequenza) e i contributi obbligatori;

- i contributi volontari e le erogazioni liberali deliberati dagli istituti scolastici o dai loro organi e sostenuti per la frequenza scolastica. Tali contributi ed erogazioni, anche se versati volontariamente, in quanto deliberati dagli istituti scolastici, non rientrano tra quelli che costituiscono erogazioni liberali finalizzati all’innovazione tecnologica, all’edilizia scolastica e all’ampliamento dell’offerta formativa che danno diritto alla detrazione ai sensi dell’art. 15, comma 1, lett. i-octies), del TUIR.

Si tratta, ad esempio, delle spese per:

- la mensa scolastica e per i servizi scolastici integrativi, quali l’assistenza al pasto e il pre e post scuola. Per tali spese, la detrazione spetta anche quando il servizio è reso per il tramite del comune o di altri soggetti terzi rispetto alla scuola e anche se non è stato deliberato dagli organi d’istituto, essendo tale servizio istituzionalmente previsto dall’ordinamento scolastico per tutti gli alunni delle scuole dell’infanzia e delle scuole primarie e secondarie di primo grado;

- le gite scolastiche, per l’assicurazione della scuola e ogni altro contributo scolastico finalizzato all’ampliamento dell’offerta formativa deliberato dagli organi d’istituto (corsi di lingua, teatro, ecc., svolti anche al di fuori dell’orario scolastico e senza obbligo di frequenza).

Se le spese sono pagate alla scuola, i soggetti che prestano l’assistenza fiscale non devono richiedere al contribuente la copia della delibera scolastica che ha disposto tali versamenti. La delibera va richiesta, invece, nel caso in cui la spesa per il servizio scolastico integrativo non sia sostenuta per il tramite della scuola, ma sia pagata a soggetti terzi (ad esempio, all’agenzia di viaggio).

- Rientrano tra le spese ammesse alla detrazione anche quelle sostenute dal 1° gennaio 2018 per il servizio di trasporto scolastico, anche se reso per il tramite del comune o di altri soggetti terzi rispetto alla scuola e anche se non è stato deliberato dagli organi d’istituto, atteso che, a partire dal 1° gennaio 2018, è possibile detrarre le spese sostenute per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale e interregionale.

La detrazione delle spese sostenute per il trasporto scolastico è cumulabile con quella spettante per l’acquisto di abbonamenti ai servizi di trasporto locale, regionale e interregionale, da indicare nel rigo E8-E10, codice 40. Pertanto, ad esempio, un genitore che ha sostenuto la spesa per il servizio di trasporto scolastico per un figlio e che abbia acquistato anche l’abbonamento al servizio di trasporto locale potrà fruire di entrambe le detrazioni, ricorrendone i relativi presupposti. Nel caso in cui il pagamento sia effettuato per più alunni o studenti, ad esempio dal rappresentante di classe, ai fini della fruizione della detrazione è necessario che l’istituto scolastico rilasci un’attestazione dalla quale risultino i dati di ciascun alunno o studente.

Sono escluse dalla detrazione le spese relative all’acquisto di materiale di cancelleria e di testi scolastici per la scuola secondaria di primo e secondo grado (Circolare 02.03.2016 n. 3/E, risposta 1.15).

Limite di detraibilità spese scolastiche 2024

La detrazione per le spese di frequenza indicate è calcolata su un importo massimo di euro 800 per l’anno 2023 per alunno o studente, da ripartire tra gli aventi diritto.

La detrazione non è cumulabile con quella prevista dall’art. 15, comma 1, lett. i-octies), del TUIR per le erogazioni liberali a favore degli istituti scolastici. Tale incumulabilità va riferita al singolo alunno.

Per questo motivo, ad esempio:

- il contribuente che ha un solo figlio e fruisce della detrazione in esame non può fruire anche di quella prevista per le erogazioni liberali;

- il contribuente con due figli, se per uno di essi non si avvale della detrazione per le spese di frequenza scolastica, può avvalersi della detrazione per le erogazioni liberali di cui al citato art. 15, comma 1, lett. i-octies), del TUIR.

Dall’anno di imposta 2020 la detrazione dall’imposta lorda per le spese di istruzione diverse da quelle universitarie spetta:

- per intero ai titolari di reddito complessivo fino a euro 120.000; in caso di superamento del predetto limite, la detrazione decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a euro 240.000;

- a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”. Il contribuente dimostra l’utilizzo di sistemi di pagamento “tracciabili” mediante prova cartacea della transazione/pagamento con ricevuta della carta di debito o credito, estratto conto, copia del bollettino postale o del MAV e dei pagamenti con PagoPA.

Detrazione spese scolastiche 2024: documenti da controllare e conservare

È necessario che il contribuente esibisca e conservi le ricevute o quietanze di pagamento recanti gli importi sostenuti nell’anno di imposta 2023 per le spese:

- di istruzione diverse da quelle universitarie,

- della mensa scolastica,

- dei servizi scolastici integrativi

- del servizio di trasporto scolastico.

La ricevuta del bollettino postale o del bonifico bancario intestata al soggetto destinatario del pagamento (che sia scuola, comune o altro fornitore del servizio), deve riportare nella causale:

- l’indicazione del servizio erogato,

- la scuola di frequenza,

- il nome e cognome dell’adulto.

Ulteriore modo per comprovare la spesa sostenuta è un’attestazione, rilasciata dal soggetto che ha ricevuto il pagamento o dalla scuola, certificante:

- l’ammontare della spesa sostenuta nell’anno,

- i dati dell’alunno/studente e

- l’utilizzo di sistemi di pagamento “tracciabili”.

In merito alla tracciabilità dell’onere, ci si può avvalere anche dell’annotazione in fattura/ricevuta fiscale/documento commerciale da parte del percettore delle somme che cede il bene o effettua la prestazione di servizio.

L’attestazione e la relativa istanza sono esenti dall’imposta di bollo, purché indichino l’uso per il quale sono destinati.

Si fa presente che non è possibile integrare il documento relativo alle spese sostenute per la mensa scolastica e per il servizio di trasporto scolastico con i dati mancanti relativi all’alunno o alla scuola.

Tipologia di spesa scolastica Documenti Spese di istruzione diverse da quelle universitarie, mensa scolastica, servizi scolastici integrativi e servizi di trasporto scolastico - Ricevute o quietanze di pagamento recanti gli importi sostenuti a tale titolo nel corso del 2023 – L’utilizzo di sistemi di pagamento “tracciabili” può essere attestato mediante l’annotazione in fattura, ricevuta fiscale o documento commerciale, da parte del percettore delle somme che effettua la prestazione di servizio.

- In mancanza di tale documentazione: ricevuta del versamento bancario o postale, ricevuta della carta di debito o credito, estratto conto, copia bollettino postale o del MAV e dei pagamenti con PagoPA o con applicazioni via smartphone tramite Istituti di moneta elettronica autorizzati.

- La ricevuta del bollettino postale o del bonifico bancario intestata al soggetto destinatario del pagamento – sia esso la scuola, il comune o altro fornitore del servizio – deve riportare nella causale l’indicazione del servizio mensa, del servizio scolastico integrativo o del servizio di trasporto scolastico, la scuola di frequenza e il nome e cognome dell’alunno. La spesa può altresì essere documentata mediante attestazione, rilasciata dal soggetto che ha ricevuto il pagamento o dalla scuola, che certifichi l’ammontare della spesa sostenuta nell’anno e i dati dell’alunno o studente e l’utilizzo di sistemi di pagamento “tracciabili”

Spese per gite scolastiche, assicurazione della scuola e altri contributi scolastici finalizzati all’ampliamento dell’offerta formativa (ad es. corsi di lingua e teatro) - Ricevute o quietanze di pagamento recanti gli importi sostenuti a tale titolo nel corso del 2023 e i dati dell’alunno o studente – L’utilizzo di sistemi di pagamento “tracciabili” può essere attestato mediante l’annotazione in fattura, ricevuta fiscale o documento commerciale, da parte del percettore delle somme che effettua la prestazione di servizio.

- In mancanza di tale documentazione: ricevuta del versamento bancario o postale, ricevuta della carta di debito o credito, estratto conto, copia bollettino postale o del MAV e dei pagamenti con PagoPA o con applicazioni via smartphone tramite Istituti di moneta elettronica autorizzati.

- Qualora il pagamento sia stato effettuato nei confronti di soggetti terzi, attestazione dell’istituto scolastico dalla quale si rilevi la delibera di approvazione e i dati dell’alunno o studente – Se il pagamento riguarda più alunni o studenti, attestazione dell’istituto scolastico dalla quale risultino i dati di ciascun alunno o studente e l’utilizzo di sistemi di pagamento “tracciabili”.

Indicazione spese scolastiche 730/2024

Relativamente alle dichiarazioni 2024 (anno di imposta 2023) quindi, l’importo massimo detraibile da indicare nel quadro E rigo E8-E10 codice 12 (oppure RP8-RP13 nel modello redditi persone fisiche) è di 800 euro per ciascun alunno o studente.

Allegati: L’importo deve comprendere le spese indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica 2024 con il codice onere 12. Non possono essere indicate le spese sostenute nel 2022 che nello stesso anno sono state rimborsate dal datore di lavoro in sostituzione delle retribuzioni premiali e indicate nella sezione “Rimborsi di beni e servizi non soggetti a tassazione – art. 51 Tuir” (punti da 701 a 706) della Certificazione Unica 2023 con il codice onere 12. La detrazione spetta comunque sulla parte di spesa non rimborsata.

L’importo deve comprendere le spese indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica 2024 con il codice onere 12. Non possono essere indicate le spese sostenute nel 2022 che nello stesso anno sono state rimborsate dal datore di lavoro in sostituzione delle retribuzioni premiali e indicate nella sezione “Rimborsi di beni e servizi non soggetti a tassazione – art. 51 Tuir” (punti da 701 a 706) della Certificazione Unica 2023 con il codice onere 12. La detrazione spetta comunque sulla parte di spesa non rimborsata.