-

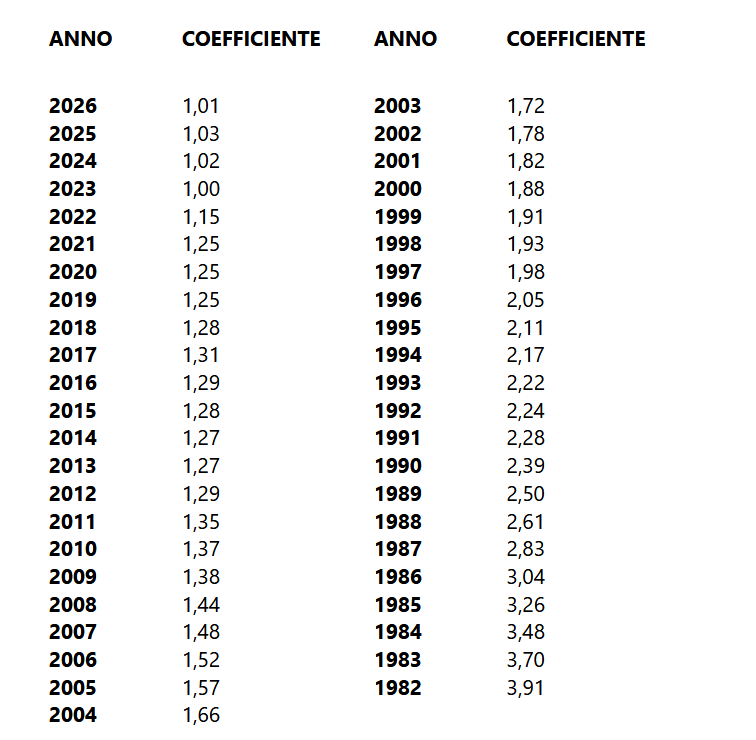

IMU 2026: i coefficienti per i fabbricati D

Pubblicato in GU n 62 del 16 marzo il Decreto MEF 6 marzo con l'aggiornamento dei coefficianti per l'anno 2026 per i fabbricati classificabili nel gruppo catastale D ai fini del calcolo dell'imposta municipale propria (IMU) e dell'imposta immobiliare sulle piattaforme marine (IMPi).

IMU 2026: i coefficienti per i fabbricati D

In particolare, agli effetti dell'applicazione dell'imposta municipale propria (IMU) e dell'imposta immobiliare sulle piattaforme marine (IMPi) dovute per l'anno 2026, per la determinazione del valore dei fabbricati di cui all'articolo 1, comma 746, della legge 27 dicembre 2019, n. 160, i coefficienti di aggiornamento sono stabiliti nelle seguenti misure.

-

Recupero ICI 2006-2011: regole e modello per gli ENC

Il Decreto MEF del 4 febbraio viene pubblicato sulla GU n 31/2026 e contiene tutte le regole per inviare la dichiarazione di recupero ICI entro il 31 marzo prossimo.

Il Recupero ICI degli Enti non commerciali è stato previsto dall’art. 16-bis del D. L. 16 settembre 2024, n. 131, inserito dalla legge di conversione 14 novembre 2024, n. 166, dedicato alle misure urgenti per l’applicazione della sentenza della Corte di giustizia dell'Unione europea del 6 novembre 2018, relativa alle cause riunite da C-622/16 P a C-624/16 P, e delle decisioni della Commissione europea del 19 dicembre 2012 e del 3 marzo 2023.

In particolare, la sentenza in questione ha parzialmente annullato la “Decisione della Commissione, 2013/284/UE, del 19 dicembre 2012, relativa all’aiuto di Stato SA.20829 (C 26/2010, ex NN 43/2010 (ex CP 71/2006) Regime riguardante l'esenzione dall'ICI per gli immobili utilizzati da enti non commerciali per fini specifici cui l'Italia ha dato esecuzione nella parte in cui la Commissione europea “non ha ordinato il recupero degli aiuti illegali concessi sulla base dell’esenzione dall’imposta comunale sugli immobili (ICI)”.

La Corte ha ritenuto che la Commissione europea avrebbe dovuto “[…] esaminare minuziosamente le difficoltà prospettate e le modalità alternative di recupero proposte”.Successivamente la medesima Commissione ha emesso la decisione del 3 marzo 2023 con la quale ha imposto all’Italia il recupero fornendo, altresì, le indicazioni necessarie per la sua concreta attuazione.

Sulla base della decisione in commento, è stato, quindi, emanato il citato art. 1-bis del D. L. n. 131 del 2024.

Il periodo da prendere in considerazione ai fini del recupero, che è quello che va dall’anno 2006 all’anno 2011.Recupero ICI 2006-2011: regole e modello per gli ENC

Il MEF ha pubblicato il modello di dichiarazione Recupero ICI ENC, per il recupero dell’aiuto di Stato relativo all’esenzione dall’ICI per gli immobili utilizzati da enti non commerciali per fini specifici, dal 2006 fino al 2011.

La dichiarazione va presentata entro il 31 marzo 2026, i versamenti effettuati entro il 30 aprile 2026.

A tal proposito con il D.M. 4 febbraio 2026 del Direttore generale delle Finanze del MEF, sono approvati il modello di dichiarazione, le istruzioni e le specifiche tecniche concernenti il recupero dell’aiuto di Stato relativo all’esenzione dall’ICI per gli immobili utilizzati da enti non commerciali per fini specifici, dal 2006 fino al 2011.

Scarica qui il Modello per il recupero ICI e le relative istruzioni.

Il decreto del Presidente del Consiglio dei ministri 23 dicembre 2025, in esecuzione del disposto del predetto art. 16-bis del D. L. n. 131 del 2024, ha stabilito quanto segue, riprendendo in parte quanto già disciplinato nella norma in questione:

- è fissato al 31 marzo 2026 il termine entro il quale sono tenuti a presentare la dichiarazione per il recupero dell’ICI,

per il periodo dal 2006 al 2011, i soggetti passivi che abbiano presentato la dichiarazione IMU/TASI ENC relativamente ad uno degli anni d’imposta 2012 o 2013, indicando un importo a debito per una somma superiore a 50.000 euro annui (ovvero che abbiano subìto un accertamento per le medesime imposte e annualità); - la dichiarazione è unica per tutti gli immobili posseduti sul territorio nazionale nel periodo 2006-2011;

- per la determinazione dell’ICI oggetto del recupero si applica la disciplina dell’IMU vigente al 2013; la base imponibile, i moltiplicatori e l’aliquota sono, invece, quelli stabiliti dall’allora vigente disciplina ICI, applicabile nell’anno interessato dal recupero. Per le annualità in cui l’aliquota effettiva non è individuabile si applica l’aliquota media del 5,5 per mille;

• il versamento del beneficio ricevuto non è dovuto se nel periodo dal 2006 al 2011 sono stati rispettati le condizioni e i limiti previsti dai regolamenti de minimis, cosiddetti “generali”, pro tempore vigenti al tempo dell’aiuto da recuperare, vale a dire il Regolamento (CE) n. 69/2001 della Commissione del 12 gennaio 2001, in vigore fino al 31 di cembre 2006 e il Regolamento (CE) n. 1998/2006 della Commissione del 15 dicembre 2006, in vigore dal 1° gennaio 2007 fino al 31 dicembre 2013.

Dichiarazione di Recupero ICI: invio telematico entro il 31 marzo

La dichiarazione telematica Recupero ICI ENC deve essere presentata entro il 31 marzo 2026, direttamente dal dichiarante oppure tramite un intermediario abilitato.

Il servizio telematico restituisce immediatamente dopo l’invio un identificativo “protocollo telematico” che conferma l’avvenuta ricezione del file.

Successivamente il servizio fornisce all’utente un’altra comunicazione attestante l’esito dell’elaborazione effettuata sui dati pervenuti, che, in assenza di errori, conferma l’avvenuta presentazione della dichiarazione.

I soggetti che scelgono di trasmettere direttamente la propria dichiarazione devono utilizzare i servizi telematici Entratel o Fisconline in base ai requisiti posseduti per il conseguimento dell’abilitazione.

Il versamento delle somme risultanti dalla dichiarazione deve essere effettuato entro 30 giorni dalla scadenza del termine per la presentazione della dichiarazione e pertanto entro il 30 aprile 2026.

- è fissato al 31 marzo 2026 il termine entro il quale sono tenuti a presentare la dichiarazione per il recupero dell’ICI,

-

Esenzione IMU immobili enti non commerciali: norma interpretativa 2026

La Legge di bilancio 2026 con i commi 853-856, inseriti nel corso dell’esame in sede referente al Senato, ha introdotto una norma di interpretazione autentica in relazione all’esenzione IMU sugli immobili posseduti ed utilizzati dagli enti non commerciali per lo svolgimento, con modalità non commerciali, di attività assistenziali e delle attività sanitarie, nonché di attività didattiche.

Vediamo tutti i dettagli.

Esenzione IMU immobili enti non commerciali 2026

Ricordiamo che ai sensi dell’articolo 7, comma 1, lettera i), del decreto legislativo n. 504 del 1992, nel sistema previgente all’IMU, si riconosceva l’esenzione dall’imposta comunale sugli immobili (c.d. “ICI”) per gli immobili utilizzati da enti non commerciali, di cui all’articolo 73, comma 1, lettera d), del TUIR, e destinati esclusivamente allo svolgimento, con modalità non commerciali, di attività

assistenziali, previdenziali, sanitarie, di ricerca scientifica, didattiche, ricettive, culturali, ricreative, sportive, nonché attività di religione e di cultoL'articolo 73, comma 1, lettera c), del TUIR, definisce come enti non commerciali, ai fini IRES, gli enti pubblici e privati diversi dalle società, i trust che non hanno per oggetto esclusivo o principale l'esercizio di attività commerciale nonché gli organismi di investimento collettivo del risparmio, residenti nel territorio dello Stato.

Nel vigente regime “IMU”, tale disposizione è stata riproposta dall’articolo 1, comma 759, lettera g), della legge n. 160 del 2019, ai sensi del quale, sono esenti dall’IMU:

gli immobili posseduti e utilizzati dagli enti non commerciali [dai soggetti di cui alla lettera i) del comma 1 dell'articolo 7 del decreto legislativo 30 dicembre 1992, n. 504,] e destinati esclusivamente allo svolgimento con modalità non commerciali delle attività previste nella medesima lettera i).

Inoltre, per espressa previsione normativa, si applicano le disposizioni di cui all’articolo 91-bis del decreto-legge n. 2012, n. 1 e quelle del regolamento di cui al decreto del Ministro dell'economia e delle finanze 19 novembre 2012, n. 200.Tale norma è stata oggetto di una sentenza della Corte UE e poi di una Decisione della UE che ha inferto una sanzione all'Italia.

Pertanto la norma appena introdotta va a risolvere il problema.

Al comma 853 si precisa che, agli effetti dell’articolo 1, comma 2, della legge n. 212 del 2000, lo svolgimento delle attività

assistenziali e delle attività sanitarie si intende effettuato con modalità

non commerciali nei seguenti casi:- tali attività sono accreditate e contrattualizzate o convenzionate con lo Stato, le Regioni e gli enti locali e sono svolte, in ciascun

ambito territoriale e secondo la normativa ivi vigente, in maniera complementare o integrativa rispetto al servizio pubblico e prestano a favore dell’utenza, alle condizioni previste dal diritto dell’Unione europea e nazionale, servizi sanitari e assistenziali gratuiti, salvo eventuali importi di partecipazione alla spesa previsti dall'ordinamento per la copertura del servizio universale (lettera a) del comma 853); - se non accreditate e contrattualizzate o convenzionate con lo Stato, le Regioni e gli enti locali, tali attività sono svolte a titolo gratuito ovvero dietro versamento di corrispettivi di importo simbolico e, comunque, non superiore alla metà dei corrispettivi medi previsti per analoghe attività svolte con modalità concorrenziali nello stesso ambito territoriale, tenuto anche conto dell’assenza di relazione con il costo effettivo del servizio (lettera b) del comma 853)

Quindi in sintesi la norma introdotto, recepisce i criteri già individuati dall’art. 4 comma 2 del DM 200/2012, distinti a seconda che le attività assistenziali e sanitarie risultino o meno accreditate e contrattualizzate o convenzionate con lo Stato, le Regioni e gli enti locali.

Con specifico riguardo alle attività assistenziali e sanitarie accreditate e contrattualizzate o convenzionate, si precisa che l’esenzione dall’IMU spetta indipendentemente da eventuali importi di partecipazione alla spesa da parte dell’utente o dei familiari (come, ad esempio, i ticket sanitari), in quanto tale forma di cofinanziamento risulta necessaria al fine di garantire la copertura del servizio universale.

Infine si chiarisce che, ai fini del riconoscimento dell’esenzione dall’IMU a favore degli enti non commerciali possessori di immobili destinati allo svolgimento di attività assistenziali o sanitarie, è irrilevante l’inserimento di tali immobili in una specifica categoria catastale.

Peraltro, con riguardo agli immobili a uso “misto” vanno comunque applicate le disposizioni di cui all’art. 91-bis del DL 1/2012 e all’art. 5 del DM 200/2012.

- tali attività sono accreditate e contrattualizzate o convenzionate con lo Stato, le Regioni e gli enti locali e sono svolte, in ciascun

-

Esenzione IMU per genitore affidatario di figlio maggiorenne senza reddito

Una CTP con sentenza n 241/2025 depositata a fine anno si è espressa in tema di IMU ribadendo che la casa familiare gode del regime di esenzione Imu in capo all’ex coniuge assegnatario di tale immobile e affidatario del figlio anche qualora quest’ultimo sia divenuto maggiorenne, purché non sia ancora economicamente autosufficiente.

Affidatario del figlio minorenne: non paga IMU

La vincenda partiva dalla impugnazione di un avviso di accertamento per l’anno di imposta 2020 con cui il Comune accertava un omesso versamento Imu in capo all’ex coniuge assegnatario e non proprietario dell’abitazione familiare e affidatario di un figlio divenuto maggiorenne proprio lo stesso anno.

Generalmente, a seguito di separazione o divorzio, la casa familiare viene assegnata dal giudice al genitore affidatario dei figli, tenendo prioritariamente conto dell’interesse dei medesimi figli a conservare il loro habitat domestico, genitore assegnatario che è tra i soggetti passivi Imu.

L'articolo 1, comma 743 della legge n. 160/2019 stabilisce che il provvedimento giudiziale di assegnazione costituisce, ai soli fini dell’Imu, il diritto di abitazione del genitore affidatario sulla casa familiare.

Il genitore non affidatario, anche se proprietario, è escluso dall’Imu, in quanto sulla casa familiare insiste il diritto reale di abitazione del genitore affidatario.

L’articolo 1, comma 741, lettera c) n. 4 della legge n. 160/2019, stabilisce che la casa familiare assegnata al genitore affidatario rientra tra le fattispecie assimilate all’abitazione principale, con le correlate agevolazioni ai fini dell’Imu.

Secondo una risposta interpretative IFEL ANCI, e una della Cassazione ossia la n 10204/2019 da sempre alcuni Comuni, come accaduto nel caso di specie della sentenza in esame, tendono a disconoscere, ai fini dell’Imu, l’assimilazione all’abitazione principale della casa familiare, qualora il figlio sia divenuto maggiorenne, anche se non ancora economicamente autosufficiente.

La Corte di giustizia tributaria di primo grado ha stabilito che la circostanza che il figlio del genitore affidatario e assegnatario della casa familiare sia divenuto maggiorenne, ma non ancora economicamente indipendente, non fa venire meno l’applicabilità dell’esenzione da Imu.

Per la giurisprudenza della Cassazione sul tema si richiamano le seguenti pronunce:

- Ordinanza n. 4303/2025

- Ordinanza n. 23443/2025.

cui si rimanda per il dettaglio.

-

IMU 2025 in ritardo: ravvedimento sprint fino al 30 dicembre e sanzioni mini

Dopo la scadenza del 16 dicembre 2025 per il versamento del saldo IMU, chi non ha pagato (o ha pagato in ritardo) deve considerare l’applicazione delle sanzioni per omesso o tardivo versamento.

La buona notizia è che, nella maggior parte dei casi, è possibile rimediare con costi ridotti grazie al ravvedimento operoso.

Il ravvedimento, disciplinato dall’articolo 13 del D.Lgs. n. 472/1997, consente di regolarizzare spontaneamente il pagamento con una riduzione delle sanzioni che cresce al crescere del ritardo: in altre parole, prima si paga, meno si spende.

IMU 2025 fino al 30 dicembre sanzioni “mini” con il ravvedimento sprint

La finestra più conveniente è quella del ravvedimento sprint, che copre i 14 giorni successivi alla scadenza del 16 dicembre: il termine utile è quindi il 30 dicembre 2025.

In questo caso, la sanzione ordinaria (pari al 25% dell’imposta dovuta) si trasforma in una penalità giornaliera, pari a 1/15 per ogni giorno di ritardo, cioè 0,083% al giorno.

Esempio: con un saldo IMU di 1.000 euro, se il pagamento avviene entro il 30 dicembre, la sanzione è pari a 11,67 euro (a cui si aggiungono gli interessi legali, calcolati giorno per giorno).

Ravvedimento IMU anche dopo il 30 dicembre: le percentuali aumentano

Se non si riesce a pagare entro il 30 dicembre, il ravvedimento resta comunque utilizzabile anche nei mesi successivi, ma con sanzioni via via più alte. Di seguito il riepilogo delle principali riduzioni previste.

Quando si paga Tipo di ravvedimento Sanzione ridotta Note Entro 14 giorni dalla scadenza (entro 30/12/2025) Ravvedimento sprint 0,083% al giorno (1/15 per giorno) Sanzione “mini”, più interessi legali Dal 15° al 30° giorno Ravvedimento breve 1,25% fisso Più interessi legali Dal 31° al 90° giorno Ravvedimento medio 1,39% Più interessi legali Oltre 90 giorni ed entro 1 anno Ravvedimento lungo 3,125% Più interessi legali Oltre 1 anno Ravvedimento lunghissimo 3,572% Più interessi legali Dopo comunicazione formale del Comune Ravvedimento post-controllo 4,17% Si paga comunque meno del 25% -

IMU e TARI: nuove regole in arrivo

La Camera ha approvato, in data 4 dicembre, e in prima battuta, una proposta di legge con modifiche alla disciplina dell.'IMU e della TARI.

Ora spetterà al Senato pronunciarsi.

Vediamo quali sono le principali novità che ci aspettano a tema imposta municipale propria e imposta sui rifiuti.

IMU e TARI: nuove regole in arrivo

In sintesi, si dovrebbe andare verso un nuovo regime di riduzioni IMU e TARI per i residenti all’estero.

Si dovrebbe iscrivere il regime delle agevolazioni per IMU e TARI, a favore delle persone fisiche residenti all’estero che risultano proprietarie di immobili siti in Italia.

In particolare, si subordina il riconoscimento delle agevolazioni alla circostanza che, nel periodo precedente al trasferimento all’estero, il proprietario abbia risieduto per almeno cinque anni in Italia.

Inoltre, si vorrebbe prevedere che le riduzioni dell’IMU e della TARI competano esclusivamente per una sola unità immobiliare ad uso abitativo, che deve risultare contemporaneamente:

- posseduta a titolo di proprietà dal non residente;

- non locata o data in comodato d’uso;

- ubicata nel Comune di ultima residenza del proprietario trasferito, e tale Comune deve avere una popolazione inferiore a 5.000 abitanti.

In aggiunta, con riguardo alla riduzione dell’IMU, è richiesto che l’unità abitativa abbia una rendita catastale non superiore a 500 euro.

Al ricorrere di questi requisiti, la novità normativa, a decorrere dal 2026, dovrebbe riconoscere una riduzione dell’IMU in misura graduata a seconda della rendita catastale dell’immobile oggetto d’agevolazione.

Verrebbe disposto che l’IMU:

- non è dovuta se l’immobile ha una rendita catastale non superiore a 200 euro;

- è dovuta al 40% se la rendita catastale è compresa tra 201 e 300 euro;

- è dovuta al 67% se la rendita catastale è compresa tra 301 e 500 euro.

Per quanto riguarda l’agevolazione TARI non dovrebbe essere subordinata ad alcun limite di rendita catastale dell’immobile o alla tariffa corrispettiva, per le quali la proposta di legge riconosce comunque la riduzione alla metà, a prescindere dalla rendita dell’immobile (e ferma restando la compresenza degli ulteriori requisiti illustrati).

In ogni caso, in considerazione del tenore letterale della proposta di legge, tali riduzioni dell’IMU e della TARI dovrebbero competere non soltanto ai cittadini italiani residenti all’estero e iscritti all’AIRE, ma più in generale a tutti i non residenti (in presenza degli ulteriori requisiti sopra richiamati).

Le agevolazioni recate dalla proposta di legge in esame dovrebbero sostituire le riduzioni ai fini dell’IMU e della TARI.

Si attende il testo approvato dal Senato.

-

Esenzione IMU coltivatori diretti: quando spetta

Con l’Ordinanza n. 14915 del 4 giugno 2025, la Corte di Cassazione torna a fare chiarezza sui presupposti per usufruire dell’esenzione IMU sui terreni agricoli, evidenziando la netta distinzione tra coltivatore diretto e imprenditore agricolo professionale (IAP).

Vediamo i fatti di causa e la pronuncia della Corte.

Esenzione IMU coltivatori diretti: quando spetta

Un contribuente aveva impugnato un avviso di accertamento IMU sostenendo di aver diritto all’esenzione in quanto coltivatore diretto iscritto alla previdenza agricola.

Dopo una prima sentenza favorevole, la Commissione tributaria regionale aveva accolto l'appello del Comune, negando l’esenzione sulla base della mancanza dei requisiti previsti per l’IAP.

Tuttavia, la Corte di Cassazione ha accolto il ricorso del contribuente, riconoscendo l’erronea applicazione normativa da parte dei giudici tributari regionali.

La questione giuridica: CD e IAP non sono la stessa figura

La Corte ha sottolineato come la Commissione tributaria regionale abbia confuso due figure distinte:

- il coltivatore diretto, disciplinato da varie norme speciali di settore;

- e l’imprenditore agricolo professionale (IAP), introdotto dal D.Lgs. 99/2004 e successivamente modificato dal D.Lgs. 101/2005.

La CTR ha ritenuto che il contribuente, per ottenere l’esenzione, dovesse rispettare i requisiti dell’IAP (es. 50% del tempo lavorativo e del reddito da attività agricola), nonostante avesse dimostrato la qualifica di coltivatore diretto, mai contestata in giudizio.

La Corte ha evidenziato che l’esenzione IMU sui terreni agricoli si applica ai coltivatori diretti che:

- siano proprietari o titolari di altro diritto reale sul fondo;

- coltivino direttamente e abitualmente il terreno, anche con l’aiuto della famiglia;

- risultino iscritti alla gestione previdenziale agricola (INPS – CD);

- versino i contributi relativi all’attività agricola.

La Cassazione ha ribadito che i requisiti di cui all’art. 1 del D.Lgs. 99/2004 (tempo e reddito > 50% da attività agricola) valgono solo per l’IAP, non per i coltivatori diretti, per cui non è richiesto dimostrare che la coltivazione rappresenti la fonte principale di reddito.

Con l’Ordinanza n. 14915/2025, la Suprema Corte ha:

- accolto il ricorso del contribuente;

- cassato la sentenza della CTR ;

- rinviato il giudizio a una nuova sezione della Corte di Giustizia Tributaria di secondo grado per riesame.

Il vizio riscontrato è duplice:

- errata applicazione della normativa: la CTR ha applicato i requisiti dell’IAP al CD;

- omessa motivazione su una doglianza specifica relativa a un errore di calcolo in una particella catastale.

La sentenza riafferma un principio già noto, ma spesso trascurato nella prassi degli accertamenti locali: coltivatore diretto e imprenditore agricolo professionale sono diversi.

Gli enti locali nell'attività di accertamento in materia IMU devono differenziare correttamente le due figure;

- l'assenza della qualifica di IAP non esclude automaticamente l’esenzione IMU se sussiste quella di coltivatore diretto.

L’Ordinanza Cass. Civ. Sez. 5, n. 14915/2025 conferma che l’esenzione IMU sui terreni agricoli non è subordinata ai requisiti dell’IAP quando il contribuente ha dimostrato la qualifica di coltivatore diretto.

Un chiarimento importante, sia per gli enti locali in sede di accertamento, sia per i professionisti e gli operatori agricoli che intendono tutelarsi da richieste impositive non fondate.