-

IMU 2024: immobili assimilati all’abitazione principale che non pagano

Per abitazione principale si intende l’unità immobiliare in cui il soggetto passivo e i componenti del suo nucleo familiare risiedono anagraficamente e dimorano abitualmente. L'abitazione principale non è soggetta all'IMU.

Il prossimo 17 giugno, poichè il girono 16, termine ordinario, cade di domenica, scade il pagamento dell'acconto IMU 2024, vediamo chi altro non la paga.

Immobili assimilati all’abitazione principale che non scontano l’IMU 2024

L’IMU per l’abitazione principale non è dovuta. Sono assoggettate all’imposta esclusivamente le abitazioni classificate nelle categorie catastali A/1, A/8 e A/9 (c.d. di lusso).

Inoltre, sono assimilate per legge all’abitazione principale, e quindi non pagano l'acconto IMU 2024, e l'IMU in genrale, le seguenti fattispecie:

- le unità immobiliari appartenenti alle cooperative edilizie a proprietà indivisa adibite ad abitazione principale e relative pertinenze dei soci assegnatari;

- le unità immobiliari appartenenti alle cooperative edilizie a proprietà indivisa destinate a studenti universitari soci assegnatari, anche in assenza di residenza anagrafica;

- i fabbricati di civile abitazione destinati ad alloggi sociali come definiti dal decreto del Ministro delle infrastrutture 22 aprile 2008, pubblicato nella Gazzetta Ufficiale n. 146 del 24 giugno 2008, adibiti ad abitazione principale;

- la casa familiare assegnata al genitore affidatario dei figli, a seguito di provvedimento del giudice che costituisce altresì, ai soli fini dell'applicazione dell'imposta, il diritto di abitazione in capo al genitore affidatario stesso;

- un solo immobile, iscritto o iscrivibile nel catasto edilizio urbano come unica unità immobiliare, posseduto e non concesso in locazione dal personale in servizio permanente appartenente alle Forze armate e alle Forze di polizia ad ordinamento militare e da quello dipendente delle Forze di polizia ad ordinamento civile, nonché dal personale del Corpo nazionale dei vigili del fuoco e, fatto salvo quanto previsto dall'art. 28, comma 1, del D. Lgs. 19 maggio 2000, n. 139, dal personale appartenente alla carriera prefettizia, per il quale non sono richieste le condizioni della dimora abituale e della residenza anagrafica.

A decorrere dall’anno 2020, non è più assimilata all’abitazione principale, invece, l’unità immobiliare posseduta dai cittadini italiani non residenti nel territorio dello Stato e iscritti all'Anagrafe degli italiani residenti all'estero (AIRE), già pensionati nei rispettivi Paesi di residenza.

E' bene sottolineare che il Comune, al di fuori delle ipotesi di assimilazioni, ha la facoltà di prevedere, con proprio atto regolamentare l’assimilazione ad abitazione principale dell'unità immobiliare posseduta da anziani o disabili che acquisiscono la residenza in istituti di ricovero o sanitari a seguito di ricovero permanente, a condizione che la stessa non risulti locata; in caso di più unità immobiliari, l’assimilazione può essere applicata ad una sola di esse.

Infine si precisa che il comune ha esclusivamente la facoltà di introdurre o meno l’assimilazione dell’immobile posseduto da anziani o disabili e non può, quindi, qualora decida di prevederla, restringerne il campo di applicazione stabilendo requisiti ulteriori, come, ad esempio, quello secondo cui l’abitazione, oltre a non essere locata, non deve essere nemmeno occupata ad altro titolo.

-

Esenzione IMU 2024: regole per abitazioni parzialmente locate

Entro il 17 giugno, poichè il giorno 16 è domenica, occorre versare l'acconto IMU 2024.

Tra i casi di esenzione del versamento IMU 2024 vi è quello delle abitazioni principali locate parzialmente.

Accade di frequenti che un proprietario affitti una o più stanze a studenti e forestieri pur abitando appunto nell'immobile che è abitazione principale. Vediamo quando si ha diritto alla esenzione IMU per gli immobili locati parzialmente.

IMU 2024: le regole per abitazioni parzialmente locate

Il MEF con una FAQ ha affermato che le abitazioni principali locate non scontano l'IMU.

La FAQ, anche se datata, è stata confermata dalla CTR Abruzzo con la sentenza del 25 gennaio 2022.

La FAQ del MEF del 2013 replicava al seguente quesito:

"Il proprietario di un’abitazione principale che ne concede alcune stanze in locazione a studenti, usufruisce della esenzione da IMU ai sensi dell’articolo 1, comma 707 della legge n. 147/2013? "

La replica del MEF affermava che, anche se parzialmente locata, l’abitazione principale non perde tale destinazione e, pertanto, a partire dal 1° gennaio 2014, beneficia dell’esenzione dall’IMU prevista per tale fattispecie.

La sentenza 2022 della CTR d'Abruzzo ha sancito una massima secondo la quale, al fine di non perdere le agevolazioni prima casa, occorre mantenere, seppur parzialmente, il possesso del bene.

Viene inoltre precisato che, secondo l'Agenzia delle Entrate con la Circolare n. 1/94), la locazione dell'immobile acquistato con l'agevolazione IMU non comporta la decadenza, in quanto non si ha la perdita del possesso.

Quindi è possibile affittare parzialmente, non integralmente, l'immobile poiché ciò significherebbe perderne completamente il possesso a favore del conduttore.

Viena ulteriormente precisato che la locazione parziale della prima casa è sempre possibile, tanto è vero che nei modelli di dichiarazione fiscale è previsto un codice ad hoc proprio per indicare questa situazione.

In questo caso continuano ad essere riconosciute tutte le agevolazioni IRPEF compresa la detrazione del mutuo, e non è dovuta l'IMU.

La CTR ricorda infine che la Cassazione con sentenza n. 19989 del 2018 ha statuito che non impedisce la richiesta di agevolazioni la circostanza che l'immobile sia concesso in locazione con regolare contratto a terzi.

-

Coefficienti fabbricati D IMU 2024

Il MEF pubblica sul proprio sito istituzionale il Decreto 8 marzo con l'aggiornamento dei coefficienti per i fabbricati a valore contabile.

In particolare agli effetti dell’applicazione dell’imposta municipale propria (IMU) e dell'imposta immobiliare sulle piattaforme marine (IMPi) dovute per l’anno 2024, per la determinazione del valore dei fabbricati di cui all’articolo 1, comma 746 della legge 27 dicembre 2019, n. 160, i coefficienti di aggiornamento sono stabiliti nelle seguenti misure:Allegati:ANNO COEFFICIENTE ANNO COEFFICIENTE 2024 1.02 2002 1,76 2023 1.04 2001 1,80 2022 1.17 2000 1,86 2021 1,21 1999 1,89 2020 1,22 1998 1,92 2019 1,22 1997 1,96 2018 1,24 1996 2.03 2017 1,25 1995 2.09 2016 1,25 1994 2,15 2015 1.26 1993 2,20 2014 1,26 1992 2,22 2013 1,26 1991 2,26 2012 1,29 1990 2,37 2011 1,33 1989 2,47 2010 1,35 1988 2,58 2009 1,36 1987 2,80 2008 1,42 1986 3.01 2007 1,47 1985 3,23 2006 1,51 1984 3,44 2005 1,55 1983 3,66 2004 1,64 1982 3,87 2003 1,70 Nel dettaglio, il Ministero dell’Economia e delle finanze ha aggiornato i coefficienti, relativi al 2024, per la determinazione della base imponibile IMU, dei fabbricati classificabili nel gruppo catastale D ossia, gli immobili a destinazione speciale non iscritti in catasto, posseduti da imprese e contabilizzati distintamente.

Si precisa che per questi fabbricati, fino al momento della richiesta dell’attribuzione della rendita catastale, la base imponibile ai fini IMU viene determinata prendendo a riferimento i costi storici di acquisto o di costruzione risultanti dalle scritture contabili alla data di inizio di ciascun anno solare o se successiva, alla data di acquisizione, tali valori devono poi essere attualizzati, applicando i coefficienti annualmente aggiornati con decreto ministeriale MEF.

-

Deducibilità IMU immobili strumentali: regole 2024

Dall'anno d'imposta 2022 e quindi per i dichiarativi 2023 le imprese e i lavoratori autonomi possono dedurre al 100% l'IMU pagata per gli immobili strumentali.

Ricordiamo che questa possibilità è stata introdotto dalla Legge di Bilancio 2020 (L. 160/2019) che ha rimodulato la deducibilità Imu sugli immobili strumentali per il solo anno 2019, ovvero il periodo d'imposta successivo a quello in corso al 31 dicembre 2018, per il quale si prevedeva la deducibilità nella misura del 50% a favore di imprese / lavoratori autonomi.

Tale disposizione si applica anche all’IMI (imposta municipale immobiliare) della provincia autonoma di Bolzano e all’IMIS (imposta immobiliare semplice) della provincia autonoma di Trento.

Tabella di riepilogo con le percentuali di deducibilità IMU per i beni strumentali

Deducibilità IMU % spettante periodo di imposta 2019 50 periodo di imposta 2020 e 2021 60 periodo di imposta 2022 e 2023 100 Ricordiamo inoltre che, per il requisito della strumentalità degli immobili:

- per le imprese si fa riferimento all’articolo 43, comma 2, del Tuir,

- per gli imprenditori individuali, invece, si fa riferimento all’articolo 65 del Tuir, a condizione che siano indicati nell’inventario,

- per i professionisti si considerano strumentali gli immobili «utilizzati esclusivamente per l’esercizio dell’arte o professione» da parte del possessore.

Deducibilità IMU 2023 nel modello redditi 2024

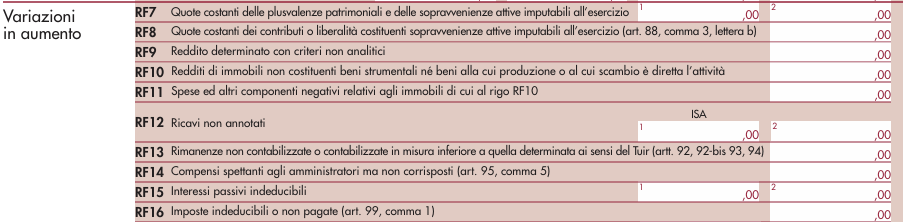

Leggendo le istruzioni al Modello Redditi SC 2024 occorrerà procedere come segue:

- nel rigo RF16 vanno indicate le imposte indeducibili e quelle deducibili per le quali non è stato effettuato il pagamento. Nel presente rigo occorre indicare l’intero ammontare dell’imposta municipale propria, dell’imposta municipale immobiliare (IMI) e dell’imposta immobiliare semplice (IMIS) risultante a conto economico

- nel rigo RF55 va indicato, con il codice 99 (l'anno scorso era il codice 38), l’imposta municipale propria, dell’IMI e dell’IMIS relativa agli immobili strumentali, versata nel periodo d’imposta oggetto della presente dichiarazione (art. 1, commi 772 e 773, della legge 27 dicembre 2019, n. 160).

-

IMU 2023 pensionati residenti all’estero: le regole per pagare la metà

Il giorno 16 dicembre è la scadenza ordinaria del saldo IMU, ma quest'anno cadendo di sabato, il pagamento andrà effettuato entro lunedì 18.

La scadenza riguarda, tra gli altri, i pensionati residenti all'estero che godono di specifiche regole.

Ai sensi dell’articolo 1, comma 48, della legge n. 178/2020 (Legge di bilancio 2021) si prevede che "A partire dall’anno 2021 per una sola unità immobiliare a uso abitativo, non locata o data in comodato d’uso, posseduta in Italia a titolo di proprietà o usufrutto da soggetti non residenti nel territorio dello Stato che siano titolari di pensione maturata in regime di convenzione internazionale con l'Italia, residenti in uno Stato di assicurazione diverso dall’Italia, l’imposta municipale propria di cui all’articolo 1, commi da 739 a 783, della legge 27 dicembre 2019, n. 160, è applicata nella misura della metà e la tassa sui rifiuti avente natura di tributo o la tariffa sui rifiuti avente natura di corrispettivo, di cui, rispettivamente, al comma 639 e al comma 668 dell’articolo 1 della legge 27 dicembre 2013, n. 147, è dovuta in misura ridotta di due terzi”.

Ti consigliamo anche Saldo IMU 2023: in cassa entro il 18 dicembre

Saldo IMU 2023: imposta ridotta per i pensionati esteri

Pertanto, i pensionati residenti all'estero, ai fini della riduzione della imposta, devono rispettare i seguenti requisiti:

- l'unica abitazione non deve essere locata o data in comodato d’uso;

- l’immobile deve essere posseduto in Italia a titolo di proprietà o usufrutto da soggetti con i seguenti requisiti:

- non essere residenti nel territorio dello Stato;

- essere titolari di pensione maturata in regime di convenzione internazionale con l’Italia;

- essere residenti in uno Stato di assicurazione diverso dall’Italia.

Ricordiamo infine che in occasione di Telefisco 2021 il dipartimento delle Finanze forniva un chiarimento in merito.

Veniva precisato che la normativa, novellata dalla legge di bilancio 2021, non fa più riferimento ai cittadini italiani non residenti nel territorio dello Stato e iscritti all’Aire ma solo a "soggetti non residenti nel territorio dello Stato".

Questo significa che l'agevolazione sull'IMU spetta ad esempio ad un cittadino residente estero e titolare di pensione maturata in regime di convenzione internazionale con l'Italia.

Per completezza di evidenzia anche che la norma prevede che per il ristoro ai comuni delle minori entrate derivanti dallo sconto IMU di cui si tratta, è istituito, nello stato di previsione del Ministero dell'interno, un fondo con una dotazione su base annua di 12 milioni di euro.

-

Esenzione IMU immobili occupati abusivamente: il MEF conferma ma manca il modello

Scade il prossimo 18 dicembre il termine per versare il saldo IMU 2023.

A proposito di IMU è bene ricordare che la legge di Bilancio 2023 ha previsto di esentare dal pagamento dell'imposta municipale propria (IMU) i proprietari di immobili occupati abusivamente che abbiano presentato regolare denuncia.

Nello specifico, dal 1 gennaio 2023 è in vigore una nuova lettera g-bis) all’articolo 1, comma 759, della legge 27 dicembre 2019, n. 160 che esenta dal pagamento dell’IMU, limitatamente al periodo dell'anno durante il quale sussistono le condizioni prescritte, una serie di fattispecie.Tuttavia, mancano le norme attuative del MEF per disciplinare le modalità di segnalazione dell’esonero, ossia manca il provvedimento con le regole di trasmissione della apposita comunicazione necessaria ai fini della esenzione dall'imposta per gli aventi diritto. Sorgeva quindi il problema se applicare autonomamente o meno questa esenzione.

ATTENZIONE In data 12 dicembre, il MEF ha però diffuso un comunicato stampa che specifica quanto segue:

"Entro il 18 dicembre i contribuenti dovranno pagare il saldo IMU. In proposito, si fa presente che l’imposta non va versata per gli immobili abusivamente occupati, per i quali sia stata presentata denuncia all'autorità giudiziaria per i reati previsti dagli artt. 614, secondo comma, e 633 c.p., o per i quali sia stata presentata denuncia o iniziata azione giudiziaria penale. L’esenzione spetta anche se non è stato ancora adottato il decreto di attuazione, che riguarda solo il modello dichiarativo.

I contribuenti che fruiscono dell’esenzione dovranno poi presentare la dichiarazione IMU, esclusivamente in via telematica, entro il 30 giugno 2024."

IMU immobili occupati: quando spetta l'esenzione

Si ricorda che il comma su citato prevede che sono esenti dall'imposta, per il periodo dell'anno durante il quale sussistono le condizioni prescritte:

- a) gli immobili posseduti dallo Stato, dai comuni, nonché gli immobili posseduti, nel proprio territorio, dalle regioni, dalle province, dalle comunità montane, dai consorzi fra detti enti, dagli enti del Servizio sanitario nazionale, destinati esclusivamente ai compiti istituzionali;

- b) i fabbricati classificati o classificabili nelle categorie catastali da E/1 a E/9;

- c) i fabbricati con destinazione ad usi culturali;

- d) i fabbricati destinati esclusivamente all'esercizio del culto, purché compatibile con le disposizioni degli articoli 8 e 19 della Costituzione, e le loro pertinenze;

- e) i fabbricati di proprietà della Santa Sede indicati negli articoli 13, 14, 15 e 16 del Trattato tra la Santa Sede e l'Italia, sottoscritto l'11 febbraio 1929 e reso esecutivo con la legge 27 maggio 1929, n. 810;

- f) i fabbricati appartenenti agli Stati esteri e alle organizzazioni internazionali per i quali è prevista l'esenzione dall'imposta locale sul reddito dei fabbricati in base ad accordi internazionali resi esecutivi in Italia;

- g) gli immobili posseduti e utilizzati dai soggetti di cui alla lettera i) del comma 1 dell'articolo 7 del decreto legislativo 30 dicembre 1992, n. 504, ovvero gli enti pubblici e privati diversi dalle società, i trust che non hanno per oggetto esclusivo o principale l'esercizio di attività commerciale nonché gli organismi di investimento collettivo del risparmio, e destinati esclusivamente allo svolgimento con modalità non commerciali delle attività assistenziali, previdenziali, sanitarie, di ricerca scientifica, didattiche, ricettive, culturali, ricreative e sportive, attività di religione o di culto.

La norma prevede che sono esenti dal pagamento dell’IMU gli immobili non utilizzabili né disponibili, per i quali sia stata presentata denuncia all'autorità giudiziaria in relazione ai reati di

- violazione di domicilio,

- e invasione di terreni o edifici (rispettivamente articoli 614, secondo comma, o 633 del codice penale)

- o per la cui occupazione abusiva sia stata presentata denuncia o iniziata azione giudiziaria penale.

E' utile ricordare la sentenza del 19/01/2022 n. 67/1 – Comm. trib. reg. per la Toscana nella quale si evidenziava, tra l’altro, che:

- il titolare di un immobile occupato non trae nessun utile dal suo diritto di proprietà né quello di un godimento diretto del bene, né di un godimento mediato attraverso il conseguimento di un corrispettivo per il suo utilizzo ed è anzi costretto a subire un deterioramento del bene con conseguente diminuzione patrimoniale.

Il soggetto passivo deve comunicare al comune interessato, secondo modalità telematiche da stabilire con decreto del Ministero dell’economia e delle Finanze, da emanarsi entro sessanta giorni dall’entrata in vigore della presente disposizione, sentita la Conferenza Stato-città ed Autonomie locali, il possesso dei requisiti che danno diritto all’esenzione.

Analoga comunicazione deve essere trasmessa nel momento in cui cessa il diritto all’esenzione.

Si prevede infine un ristoro ai comuni a fronte delle minori entrate derivanti dalla disposizione.

-

Prospetto aliquote IMU Comuni: il MEF conferma l’obbligo dal 2025

Con un comunicato MEF del 30 novembre, si conferma la proroga all’anno di imposta 2025 dell’obbligo di redigere la delibera di approvazione delle aliquote dell'IMU tramite l'elaborazione del Prospetto.

Prospetto aliquote IMU: rinvio obbligo al 2025

Il MEF ricorda che l’obbligo di redigere la delibera di approvazione delle aliquote dell'IMU tramite l'elaborazione del Prospetto di cui all'articolo 1, commi 756 e 757, della legge n. 160 del 2019, accedendo all'applicazione informatica disponibile nel Portale del federalismo fiscale, decorre dall’anno di imposta 2025, ai sensi di quanto previsto dall’art. 6-ter del D.L. n. 132 del 2023 convertito, con modificazioni, dalla legge n. 170 del 2023.

Conseguentemente, l’applicazione informatica denominata “Gestione IMU” con cui i comuni possono individuare le fattispecie in base alle quali diversificare le aliquote dell’IMU nonché elaborare e trasmettere il relativo Prospetto, aperta ai comuni all’interno dell’apposita sezione del Portale del federalismo fiscale, in esito all’entrata in vigore del decreto 7 luglio 2023, a decorrere dal 22 settembre 2023, resterà a disposizione dei comuni, ai fini del proseguimento della fase sperimentale (che indicherà il 2024 come anno di compilazione), volta a simulare l’elaborazione del Prospetto.

Attenzione al fatto che, l’obbligo di utilizzare l’applicazione informatica per l’approvazione del Prospetto decorre solo dall’anno di imposta 2025 e, pertanto, i Prospetti inseriti durante la fase sperimentale non avranno alcuna valenza.

Per l’anno di imposta 2024, quindi, i comuni devono continuare a trasmettere la delibera di approvazione delle aliquote dell’IMU secondo le modalità sinora utilizzate, previste dall’art. 13, commi 15 e 15-bis, del D.L. n. 201 del 2011, convertito dalla legge n. 214 del 2011, vale a dire tramite l’inserimento del testo della delibera stessa nell’apposita sezione del Portale del federalismo fiscale.

Ne deriva che, per l’anno 2024, non vige l’obbligo di diversificare le aliquote dell’IMU utilizzando le fattispecie individuate nel decreto del 7 luglio 2023 e che, in mancanza di una delibera approvata e pubblicata nei termini di legge, si applicano, ai sensi dell’art. 1, comma 169, della legge n. 296 del 2006, le aliquote vigenti nell’anno di imposta 2023.

Sono, inoltre, ripubblicate le “Linee guida per l’elaborazione e la trasmissione del Prospetto delle aliquote dell’IMU”, che sono state aggiornate rispetto a quelle allegate al comunicato del 21 settembre 2023.

Prospetto aliquote IMU dei Comuni: le regole

Con Decreto 7 luglio 2023 pubblicato in GU n 172 del 25 luglio il MEF individuava le fattispecie in materia di imposta municipale propria (IMU), in base alle quali i Comuni possono diversificare le aliquote di cui ai commi da 748 a 755 dell'articolo 1 della legge 27 dicembre 2019, n. 160 e stabiliva le modalità di elaborazione e di successiva trasmissione al Dipartimento delle finanze del relativo prospetto.

Leggi anche IMU 2023: novità per le aliquote.

Nel dettaglio, con l'art 2 si prevede che le fattispecie di cui all'art.1 sono individuate nelle seguenti:

- abitazione principale di categoria catastale A/1, A/8 e A/9;

- fabbricati rurali ad uso strumentale;

- fabbricati appartenenti al gruppo catastale D;

- terreni agricoli;

- aree fabbricabili;

- altri fabbricati (fabbricati diversi dall'abitazione principale e dai fabbricati appartenenti al gruppo catastale D).

Il comune, nell'ambito della propria autonomia regolamentare di cui all'art. 52 del decreto legislativo 15 dicembre 1997, n. 446, ha facoltà di introdurre ulteriori differenziazioni all'interno di ciascuna delle fattispecie esclusivamente con riferimento alle condizioni individuate nell'allegato A, che costituisce parte integrante del presente decreto.

Nel caso in cui il comune eserciti la facoltà deve in ogni caso effettuare la diversificazione nel rispetto dei criteri generali di ragionevolezza, adeguatezza, proporzionalità e non discriminazione.

I comuni elaborano e trasmettono al Dipartimento delle finanze del Ministero dell'economia e delle finanze il Prospetto, recante le fattispecie di interesse selezionate, tramite l'applicazione informatica disponibile nell'apposita sezione del portale del federalismo fiscale.

I comuni possono diversificare le aliquote dell'IMU rispetto a quelle di cui all'art. 1, commi da 748 a 755 della legge n. 160 del 2019, solo utilizzando l'applicazione informatica di cui al comma 1 ed esclusivamente con riferimento alle fattispecie di cui all'art. 2.

L'applicazione informatica deve essere utilizzata anche se il comune non intende diversificare le aliquote ai sensi del comma 2.Le aliquote stabilite dai comuni nel Prospetto hanno effetto, ai sensi dell'art. 1, comma 767, della legge n. 160 del 2019, per l'anno di riferimento, a condizione che il Prospetto medesimo sia pubblicato sul sito internet del Dipartimento delle finanze del Ministero dell'economia e delle finanze entro il 28 ottobre dello stesso anno.

Allegati: