-

Costo lavoro igiene ambientale 2024 tabelle ministeriali

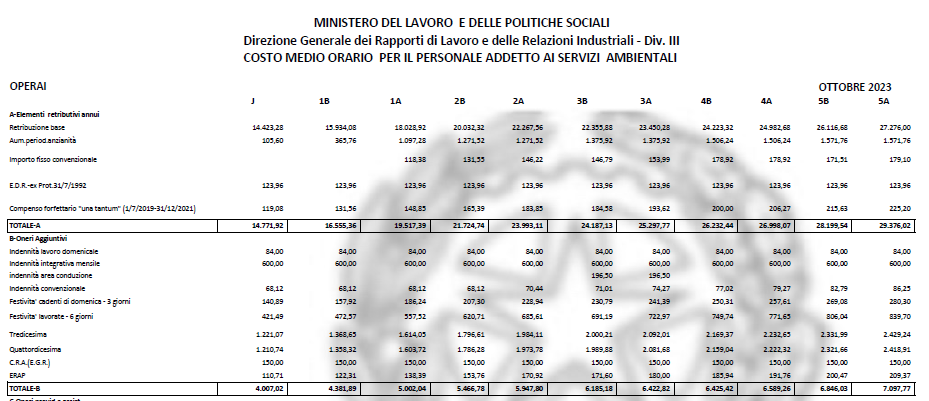

E' stato pubblicato il 20 marzo sul sito del Ministero del lavoro il decreto direttoriale 14 2024 che determina il costo medio orario del lavoro per i lavoratori dipendenti da imprese e società esercenti servizi ambientali, pubbliche e private, per gli operai e per gli impiegati.

Al decreto sono allegate le tabelle dei valori applicabili a valere dai mesi di luglio 2022; da gennaio, luglio e ottobre 2023; da gennaio e luglio 2024.

L'aggiornamento è stato definito dopo l'esame dei seguenti documenti contrattuali:

verbale di accordo del 9 dicembre 2021, sottoscritto da Utilitalia, Confindustria-Cisambiente, Legacoop Produzione e Servizi, Confcooperative Lavoro e Servizi, Agci Servizi, Fise Assoambiente come rappresentanti dei datori di lavoro e da FP-CGIL, FIT-CISL, UILTRASPORTI e FIADEL, per la copertura economica dal 1° luglio 2019 al 31 dicembre 2021;

il rinnovo del CCNL dei Servizi ambientali del 18 maggio 2022 per i dipendenti da imprese e società esercenti servizi ambientali – Aziende pubbliche e private, stipulato da Utilitalia, Confindustria- Cisambiente, Legacoop Produzione e Servizi, Confcooperative Lavoro e Servizi, Agci Servizi, Assoambiente come rappresentanti dei datori di lavoro e da FP-CGIL, FIT-CISL, UILTRASPORTI e FIADEL come rappresentanti dei lavoratori, con decorrenza dal 1° gennaio 2022 al 31 dicembre 2024;

Le nuove tabelle sono state condivise con le organizzazioni delle parti sociali sopracitate.

Nel decreto si precisa che il costo del lavoro cosi determinato è suscettibile di oscillazioni in relazione:

- a) ad eventuali benefici di cui il datore di lavoro usufruisce ai sensi delle disposizioni vigenti;

- b) ad oneri derivanti dall’applicazione di eventuali accordi integrativi aziendali (ticket, mensa, premi, indennità, ecc.);

- c) ad oneri derivanti da interventi relativi a infrastrutture, attrezzature, macchinari e altre misure connesse all’attuazione del decreto legislativo 9 aprile 2008, n. 81 e successive modificazioni.

-

Tutele crescenti: ok anche per i dipendenti assunti prima del Jobs Act

La Corte costituzionale con la sentenza n. 44 del 19.3. 2024 , di nuovo sul tema del Jobs act, ha fornito questa volta una conferma della legittimità costituzionale della parte della disciplina sulle tutele nei licenziamenti individuali nelle PMI.

In particolare, si conferma l'applicabilità dell’articolo 1, comma 3, del decreto legislativo 4 marzo 2015, n. 23, ovvero il regime detto "a tutele crescenti " anche nel caso di licenziamento illegittimo di lavoratori che fossero già assunti alla data del 7 marzo 2015, data di entrata in vigore della norma in piccole imprese che successivamente oltrepassano la soglia dei 15 dipendenti.

Licenziamenti e tutele crescenti nelle PMI: il caso le motivazioni della Consulta

La questione era stata posta dalla Sezione lavoro del Tribunale di Lecce, in un caso evidenziando che il regime di tutele crescenti previsto dal d.lgs. 23 2015 poteva costituire violazione dell’art. 76 della Costituzione, in riferimento ai criteri di delega fissati dall’art. 1, comma 7, lettera c), della legge n. 183 del 2014 .

La legge delega avrebbe infatti circoscritto alle «nuove assunzioni», ossia ai lavoratori “giovani” assunti a partire dalla data di entrata in vigore del d.lgs. (7 marzo 2015), il nuovo regime , mentre il decreto legislativo prevede che esso si applichi anche a lavoratori assunti prima di tale data, nelle aziende che abbiano superato la soglia di quindici dipendenti successivamente.

Secondo il tribunale a norma della delega legislativa si sarebbe dovuta prevedere una disciplina dei licenziamenti a doppio regime, cioè:

- per i lavoratori in servizio alla data del 7 marzo 2015, il mantenimento della tutela reintegratoria ex art. 18 statuto dei lavoratori, anche in caso di licenziamenti intimati successivamente;

- per i lavoratori assunti a partire da tale data, si sarebbe applicata direttamente la nuova disciplina d.lgs 23 2015

Licenziamenti e tutele crescenti nelle PMI: le motivazioni della Consulta

Come anticipato, la consulta ha invece considerato legittimo dal punto di vista costituzionale l'articolo del d.lgs 23 in quanto nelle aziende sotto i 15 dipendenti non era comunque applicabile la tutela reintegratoria dell'art 18 legge 300 1970 e trovava invece applicazione solo la tutela indennitaria di cui alla legge n. 604 del 1966.

In particolare la Corte ha ritenuto che il legislatore delegato, nell’esercizio del suo potere di completamento della disciplina, non sia comunque intervenuto peggiorando la tutela per tali lavoratori in quanto il nuovo regime è, comunque, più favorevole del precedente regime della legge n. 604 del 1966, per i casi che si verificano prima del superamento della soglia occupazionale.

Viene anche osservato che se invece fosse stata consentita l’acquisizione ex novo del regime di tutela dell’art. 18, ciò avrebbe potuto rappresentare una remora, per il datore di lavoro, a fare nuove assunzioni, cosa che invece il legislatore delegante voleva incentivare.

Quindi non è stata violata la legge di delega, sotto questo profilo, e pertanto anche ai lavoratori di piccole imprese, assunti prima dell’entrata in vigore dello

decreto legislativo, non si applica l’art. 18 statuto dei lavoratori, bensì il regime di tutela del licenziamento individuale illegittimo, previsto per i

contratti a tutela crescente, nel caso in cui il datore di lavoro abbia superato la soglia dimensionale di quindici lavoratori occupati nell’unità produttiva in conseguenza di assunzioni a tempo indeterminato avvenute successivamente all’entrata in vigore del decreto.

-

Somministrazione di lavoro illecita: in vigore le nuove sanzioni penali

Il Decreto Legge n. 19 del 2024 (DL 19/2024) ha introdotto rilevanti modifiche alla normativa sulla somministrazione illecita di manodopera (art. 18 del DLgs. 276/2003) riportando in vigore le sanzioni penali che erano state abrogate con il Decreto Legislativo n. 8 del 2016, con l'intento di garantire maggiore protezione ai lavoratori e una concorrenza leale tra le imprese.

Le nuove disposizioni sono già in vigore dal 2 marzo 2024, vediamo nei prossimi paragrafi cosa prevedono.

Le sanzioni per somministrazione illecita nel DL PNRR 2024

Come anticipato, dal 2 marzo 2024 la somministrazione di manodopera se effettuata da parte di soggetti non autorizzati ( ad esempio con appalti o distacchi fittizi) è punita con l'arresto fino a un mese o in alternativa con un'ammenda di 60 euro per ogni lavoratore e per ogni giornata di lavoro, ATTENZIONE la sanzione si applica sia al somministratore non autorizzato che all'utilizzatore.

Si ricorda che la somministrazione di lavoro è riservata delle Agenzie autorizzate dal Ministero del lavoro e iscritte nell'apposito elenco (articoli 32, 33, 34 del decreto legislativo n. 81/2015)

Per l'attività di intermediazione non autorizzata, anche in assenza di scopo di lucro, scatta l'arresto fino a 2 mesi o con un'ammenda da 600 a 3.000 euro.

Si aggiunge inoltre una nuova fattispecie penale legata alla somministrazione fraudolenta di lavoro, prevista dal comma 5-ter all'art. 18 del DLgs. 276/2003, nei casi in cui si accerti l'intento di eludere norme imperative di legge o di contratto collettivo. In questo caso i responsabili sono puniti con l'arresto fino a 3 mesi o con un'ammenda di 100 euro per ciascun lavoratore e per ciascun giorno di somministrazione.

Da segnalare anche che, per la definizione delle sanzioni si conferma l'applicazione del comma 5 bis del citato D.lgs 276 2003, per cui gli importi delle sanzioni amministrative sono aumentati del 20% in caso di recidiva per gli stessi illeciti commessi nei tre anni precedenti

La determinazione della sanzione segue i criteri già previsti per le sanzioni ex comma 5-bis, con l'importante prescrizione che gli importi delle sanzioni sono aumentati del 20% se, nei tre anni precedenti, il datore di lavoro è stato destinatario di sanzioni penali per i medesimi illeciti.

Infine , con il nuovo comma 5-quinquies dell’art. 18 del DLgs. 276/2003 l’importo della sanzione non può, in ogni caso, essere inferiore a 5.000 euro né superiore a 50.000 euro.

Va ricordato che come precisato nella nota n. 15764/2016 del Ministero del lavoro sul calcolo delle sanzioni, per "eventuali ipotesi che coinvolgano più soggetti ad esempio un committente e piu appaltatori , il limite dei 50.000 euro trova evidentemente applicazione in riferimento a ciascun appalto"

-

Welfare aziendale: le nuove misure illustrate dall’Agenzia delle Entrate

L'Agenzia delle Entrate ha pubblicato la circolare n. 5/E del 7 marzo 2024 con la quale ha fornito le istruzioni operative in merito a novità fiscali, introdotte dalla legge di bilancio 2024 e dal decreto Anticipi, con particolare riferimento:

- al welfare aziendale,

- al trattamento integrativo speciale per il lavoro notturno e festivo nel settore turistico e della somministrazione di alimenti e bevande,

- e al riscatto di periodi non coperti da retribuzione.

Vediamo brevemente i chiarimenti forniti.

Welfare Aziendale

Non imponibilità di alcuni benefici

Si stabilisce la non imponibilità, per il periodo d'imposta 2024, del valore dei beni e servizi forniti ai dipendenti, nonché delle somme erogate per il pagamento di utenze domestiche, affitto della prima casa o interessi sul mutuo della prima casa, fino a un limite di 1.000 euro, elevato a 2.000 euro per i lavoratori con figli fiscalmente a carico.Modifiche ai fringe benefits dei prestiti ai dipendenti

Si aggiorna la modalità di determinazione del vantaggio imponibile derivante dai prestiti erogati ai lavoratori dipendenti, specificando come calcolare gli interessi in base al tasso ufficiale di riferimento.In particolare, la norma prevede che il valore imponibile del fringe benefit derivante dal prestito sia determinato come il 50% della differenza:

- tra l'ammontare degli interessi calcolati al TUR:

- per i prestiti a tasso variabile, il tasso ufficiale di riferimento (TUR) da considerare è quello vigente alla data di scadenza di ciascuna rata.

- per i prestiti a tasso fisso, si assume come riferimento il TUR vigente alla data di concessione del prestito.

Questo metodo ripristina l'impostazione in vigore prima delle modifiche legislative precedenti, secondo cui, per i prestiti a tasso fisso, non si tenevano in considerazione le variazioni del TUR intervenute dopo la concessione del prestito.

- e l'ammontare degli interessi effettivamente applicati al dipendente sul prestito.

L'importo così calcolato, che rappresenta il vantaggio per il dipendente derivante da un tasso di interesse sul prestito più basso rispetto al TUR, viene considerato reddito imponibile del dipendente e soggetto a tassazione.

Trattamento integrativo speciale

Per i lavoratori del settore turistico ricettivo, termale e della somministrazione di alimenti e bevande, si riconosce un trattamento integrativo speciale pari al 15% delle retribuzioni lorde per lavoro notturno e straordinario festivo, effettuato tra il 1° gennaio e il 30 giugno 2024, a dipendenti con un reddito non superiore a 40.000 euro nel 2023.

Riscatto dei periodi non coperti da retribuzione

Per il biennio 2024-2025, si offre la possibilità di riscattare ai fini pensionistici periodi non coperti da contributi previdenziali, con un massimo di cinque anni, anche non consecutivi, per gli iscritti all'assicurazione generale obbligatoria e ad altre forme previdenziali, a condizione che non abbiano contributi previdenziali al 31 dicembre 1995 e non siano già titolari di pensione.

Le Direzioni regionali sono incaricate di garantire l'osservanza delle istruzioni e dei principi contenuti nella circolare.

Allegati: -

Detassazione premi di risultato 2024: Circolare n 5 ADE sul welfare

Con la Circolare n 5 del 7 marzo le Entrate chiariscono diversi aspetti del welfare aziendale.

Tra i chiarimenti al paragrafo 3,1 la Circolare tratta la Detassazione dei premi di risultato –(Articolo 1, comma 18, della legge di bilancio 2024 L’articolo 1, comma 18, della legge di bilancio 2024)

Detassazione premi di risultato: imposta sostitutiva al 5%

L’articolo 1, comma 18, della legge di bilancio 2024 prevede, per i premi e le somme erogati nell’anno 2024, la riduzione dal 10 al 5 per cento dell’aliquota dell’imposta sostitutiva sui premi di risultato e di partecipazione agli utili d’impresa prevista dall’articolo 1, comma 182, della legge 28 dicembre 2015, n. 208 (legge di stabilità 2016)

Tale disposizione ripropone, anche per l’anno d’imposta 2024, la riduzione dell’aliquota dell’imposta sostitutiva relativa ai premi di produttività già introdotta, per il periodo d’imposta 2023, dall’articolo 1, comma 63, della legge 29 dicembre 2022, n. 197 (legge di bilancio 2023).

L’articolo 1, commi da 182 a 189, della legge di stabilità 2016 disciplina l’applicazione di un’imposta sostitutiva dell’IRPEF e delle relative addizionali nella misura del 10 per cento sui premi di risultato di ammontare variabile la cui corresponsione sia legata a incrementi di produttività, redditività, qualità, efficienza e innovazione, misurabili e verificabili sulla base dei criteri definiti con il decreto di cui al comma 188, nonché sulle somme erogate sotto forma di partecipazione agli utili dell’impresa.

L’imposta sostitutiva, in vigore dal 2016, si applica, fino a un importo di euro 3.000 lordi (comma 182), al premio in denaro erogato ai lavoratori dipendenti del settore privato in esecuzione dei contratti aziendali o territoriali (comma 187), con un reddito da lavoro, nell’anno precedente a quello di percezione, non superiore a euro 80.000 (comma 186), in conseguenza di incrementi di produttività, redditività, qualità, efficienza e innovazione come definiti nel decreto interministeriale del Ministro del lavoro e delle politiche sociali di concerto con il Ministro dell’economia e delle finanze 25 marzo 201622 , nonché alle somme elargite sotto forma di partecipazione agli utili dell’impresa.

Considerato che la nuova disposizione prevede solo la riduzione dell’aliquota dell’imposta sostitutiva applicabile, si ritiene che alla stessa possano applicarsi le istruzioni già fornite con le circolari n. 23/E del 2023, 29 marzo 2018, n. 5/E, e 15 giugno 2016, n. 28/E, cui si rinvia per ulteriori approfondimenti.

Allegati: -

Bonus lavoratrici madri: perimetro di tassazione

Con Risposta a interpello n 57 del 1 marzo le Entrate chiariscono il perimetro del trattamento fiscale delle somme erogate alle lavoratrici madri in forma di "welfare aziendale" dopo il periodo di astensione obbligatoria per maternità.

Si chiarisce se tali somme, destinate a coprire la differenza tra l'indennità di maternità e la retribuzione completa, soddisfino i criteri per essere escluse dalla tassazione ai sensi dell'articolo 51 del Tuir.

Bonus lavoratrici madri: quando non sono tassati

La Società istante, in qualità di sostituto di imposta, vuole riconoscere a tutte le lavoratrici madri, al termine del periodo di astensione obbligatoria per maternità, una somma equivalente alla differenza fra:

- l'indennità di congedo di maternità facoltativa o di congedo parentale a carico dell'INPS,

- e il cento per cento della retribuzione mensile lorda.

Tale importo, riconosciuto per i tre mesi successivi al periodo di astensione obbligatoria, verrebbe erogato a ciascuna lavoratrice non come retribuzione monetaria ma in forma di ''welfare aziendale''.

Ciò premesso si chiede se quanto rappresentato soddisfi i presupposti di non imponibilità di cui al secondo e terzo comma dell'articolo 51 del Testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917 (Tuir).

L'agenzia ricorda che, l'articolo 51 individua al comma 2 e all'ultimo periodo del comma 3, specifiche deroghe, elencando le opere, i servizi, le prestazioni e i rimborsi spesa che non concorrono a formare la base imponibile o vi concorrono solo in parte, sempreché l'erogazione in natura non si traduca in un aggiramento degli ordinari criteri di determinazione del reddito di lavoro dipendente in violazione dei principi di capacità contributiva e di progressività dell'imposizione.

In altri termini, la non concorrenza al reddito di lavoro dipendente deve essere coordinata col principio di onnicomprensività che, riconducendo nell'alveo di tale categoria reddituale tutto ciò che il dipendente percepisce in relazione al rapporto di lavoro, riconosce l'applicazione residuale delle predette deroghe, in ragione anche della circostanza che i benefit ivi previsti non sempre assumono una connotazione strettamente reddituale

Pertanto, si evidenzia che le somme in oggetto dovrebbero assumere rilevanza reddituale in quanto rappresentano un'erogazione in sostituzione di somme costituenti retribuzione fissa o variabile e rispondono a finalità retributive.

Ciò implica che, secondo l'interpretazione dell'Agenzia, tali somme non possono essere considerate non tassabili semplicemente perché erogate sotto forma di welfare aziendale, se queste sostituiscono la retribuzione che le lavoratrici avrebbero altrimenti percepito.

Allegati: -

Licenziamenti collettivi: la Consulta conferma la disciplina del Jobs act

Con la pronuncia n. 7 del 22 gennaio 2024 la Corte costituzionale ha riaffermato la legittimità delle norme sull'applicabilità e l'importo degli indennizzi in caso di licenziamenti collettivi illegittimi, contenute nel Dlgs 23/2015 , attuativo della legge delega 183 2014 , il cd Jobs Act del Governo Renzi.

Vediamo in dettaglio il contenuto e le conseguenze della decisione

Legittimità costituzionale della disciplina sui licenziamenti collettivi: i dubbi della Corte di Appello

La questione era stata sollevata dalla Corte d’appello di Napoli, sezione lavoro, in particolare sugli artt. 3, comma 1, e 10 del decreto legislativo 4 marzo 2015, n. 23 nel corso del giudizio di impugnazione del licenziamento, ad una lavoratrice assunta in data 1° maggio 2016, a conclusione di una procedura di licenziamento collettivo per «riduzione del personale»

La Corte rimettente aveva dichiarato con sentenza parziale l’illegittimità dell’impugnato licenziamento per violazione dei criteri di scelta, e aveva disposto la prosecuzione del giudizio ai soli fini dell’individuazione delle conseguenze sanzionatorie, ricordando che per la lavoratrice assunta dopo il 7 marzo 2015, il decreto 23 2015 prevede , l’estinzione del rapporto e condanna il datore di lavoro al pagamento di una indennità non assoggettata a contribuzione previdenziale «in misura comunque non inferiore a quattro e non superiore a ventiquattro mensilità»

Il giudice esprimeva quindi dubbi in particolare sui seguenti aspetti

- legittimità costituzionale dell’art. 10 del d.lgs. n. 23 del 2015, in quanto avrebbe modificato la disciplina sanzionatoria per la violazione dei criteri di scelta dei lavoratori in esubero nell’ambito di un licenziamento collettivo, pur in assenza di una specifica delega , con un intervento eccedente in quanto nella legge delega si faceva riferimento a modifiche in tema di " licenziamenti economici" e non ai licenziamenti collettivi, che rientrerebbero invece in un "corpo normativo unitario e completo,autonomamente disciplinato."

- In secondo luogo, il giudice evidenziava il contrasto dell’art. 3, comma 1, del d.lgs. n. 23 del 2015, con gli artt. 3, 4, 24, 35 e 111 Cost., nella parte in cui, per la stessa violazione dei criteri di scelta, disporrebbe, irragionevolmente, una sanzione per i soli lavoratori assunti a tempo indeterminato successivamente al 7 marzo 2015. I dubbio riguardava in particolare il fatto di assoggettare il datore a regimi sanzionatori disomogenei, sulla base dell'anzianità dei lavoratori , per una invece identica violazione dei criteri di scelta che viene viene riparata :

- con la reintegra del rapporto di lavoro eprevidenziale per i lavoratori assunti a tempo indeterminato fino al 7 marzo 2015, ed

- solo con un indennizzo forfettario, basato su una nozione di retribuzione, non onnicomprensiva ed inadeguata ad assicurare il ristoro effettivo del danno subito ovvero l'illegittima perdita del posto di lavoro , per i lavoratori assunti successivamente.

infine in presenza di una violazione di parametri selettivi oggettivi e solidaristici, l'indennizzo forfettizzato non costituirebbe un "affievolimento del ristoro del pregiudizio causato tanto da non garantire una sanzione efficace ed effettiva in caso di violazione dei criteri di scelta".

La pronuncia della Consulta sugli indennizzi per licenziamento illegittimo

La Corte costituzionale nella pronuncia ripercorre tutto il quadro normativo e afferma invece il disaccordo sui tre profili di non manifesta infondatezza delle norme in questione, precisando che

- sull' eccesso di delega delle norme riferite ai licenziamenti collettivi la Consulta ritiene che il termine utilizzato nella legge "licenziamenti economici" in quanto atecnico può essere utilizzato in senso onnicomprensivo per includere, sia la categoria dei licenziamenti individuali “economici”…sia i licenziamenti collettivi con riduzione di personale per “ragioni di impresa”, che sono di fatto anch' essi “economici”»

- Sulla violazione del principio di eguaglianza di trattamento per la stessa violazione verso i lavoratori, la Consulta ricorda la giurisprudenza precedente per la quale «non contrasta, di per sé, con il principio di eguaglianza un trattamento differenziato applicato alle stesse fattispecie, ma in momenti diversi nel tempo, poiché il fluire del tempo può costituire un valido elemento di diversificazione delle situazioni giuridiche» e non ritiene quindi illegittima la disciplina introdotta del dlgs 23 2015.

- Infine a Corte costituzionale ritiene adeguata l'indennità di risarcimento individuata dal decreto (che va da 4 a 36 mensilità di retribuzione) in quanto non contrasta il principio di "adeguato contemperamento degli interessi in conflitto".

La corte in conclusione indirizza al legislatore l'invito ad intervenire nella disciplina attuale,estremamente complessa , solo con interventi complessivi volti a semplificare pur rispettando sia i criteri distintivi tra i regimi applicabili ai diversi datori di lavoro, rispettando sia la funzione dissuasiva dei rimedi previsti per le disparate fattispecie». pronuncia n. 7 del 22 gennaio 2024