-

Uniemens: nuovo codice contributo malattia lavoratori intermittenti

Con messaggio 2382 del 26 giugno INPS annuncia l'istituzione di un nuovo codice da inserire nel flusso Uniemens per i datori di lavoro aventi alle dipendenze personale adibito a un’attività compresa tra quelle proprie dei pubblici esercizi e in relazione alla quale è dovuto il versamento del contributo aggiuntivo di malattia, pari allo 0,77%, della retribuzione imponibile con riferimento ai dipendenti assunti con contratto di lavoro intermittente (cd. lavoro a chiamata).

Codice lavoratori intermittenti pubblici esercizi per il contributo malattia

L'istituto ricorda in particolare che con la circolare n. 41 del 13 marzo 2006, con riferimento alle prestazioni di malattia dei lavoratori intermittenti è stato precisato che per i suddetti lavoratori è dovuto il contributo aggiuntivo che deve essere determinato nella misura prevista per gli altri lavoratori occupati.

Per questo , in riferimento ai lavoratori intermittenti identificati con il codice tipo contribuzione “G0” e “H0” alle dipendenze dei datori di lavoro sopra individuati, è stato istituito il nuovo codice tipo lavoratore “IA”, avente il significato “Lavoratore intermittente addetto ai pubblici esercizi per i quali è dovuto il contributo aggiuntivo di Malattia dello 0,77%”, da esporre all’interno della sezione <PosContributiva> del flusso Uniemens.

Lavoro intermittente e malattia le istruzioni

La circolare 41 2006 illustrava le novità del Decreto Legislativo 10 settembre 2003, n. 276 e successive modificazioni, sulle prestazioni a sostegno del reddito in relazione ad alcune forme di rapporto di lavoro.

Sul LAVORO INTERMITTENTE (artt. 33-40) specifica in particolare:

Il contratto di lavoro intermittente è il contratto attraverso il quale il lavoratore si pone, a tempo determinato o indeterminato, a disposizione del datore di lavoro, che ne può utilizzare la prestazione lavorativa nel rispetto di un periodo minimo di preavviso. Sono previste due distinte tipologie contrattuali:

l’una caratterizzata dall’obbligo contrattuale del lavoratore di rispondere alla chiamata del datore di lavoro, con diritto alla corresponsione di un’indennità per i periodi di disponibilità obbligatoria;

l’altra, invece, dall’assenza di un obbligo di disponibilità in capo al lavoratore, con la conseguenza che il rapporto contrattuale si instaura solo al momento in cui il lavoratore stesso, esercitando una sua facoltà, risponde alla chiamata

Per quanto riguarda l'indennità di malattia si tratta di rapporto di lavoro di carattere subordinato nell’ambito del quale possono o meno essere previsti periodi di disponibilità obbligatoria, con corresponsione di una indennità quale corrispettivo dell’obbligo assunto dal lavoratore di mettere a disposizione del datore di lavoro le proprie energie lavorative.

- A) prima tipologia: obbligo contrattuale di risposta alla chiamata del datore di lavoro

In merito alle indennità di malattia, maternità e tbc, nell’ambito di tale tipologia contrattuale occorre distinguere l’ipotesi in cui gli eventi in questione si collochino durante i periodi di effettivo utilizzo lavorativo dall’ipotesi in cui si collochino, invece, durante la fase di obbligatoria disponibilità.

Dal diverso trattamento corrisposto al lavoratore nel periodo di effettivo lavoro e nel periodo di disponibilità deriva l’applicazione di un diverso parametro retributivo a seconda che le giornate di evento cadano nel periodo di prevista attività lavorativa ovvero di disponibilità; si prende, cioè, come riferimento, rispettivamente, la retribuzione giornaliera percepita durante il periodo di effettivo utilizzo lavorativo immediatamente antecedente all’insorgenza dell’evento ovvero l’indennità di disponibilità spettante secondo il contratto[1].

L’art. 38, comma 2, prevede espressamente un riproporzionamento del trattamento previdenziale in ragione della prestazione lavorativa effettivamente eseguita. Il riproporzionamento è realizzato utilizzando, per gli eventi di malattia, di maternità e tbc, un diverso parametro retributivo a seconda che le giornate di evento cadano nel periodo di prevista attività lavorativa ovvero di disponibilità; si prende, cioè, come riferimento, rispettivamente, la retribuzione giornaliera percepita durante il periodo di effettivo utilizzo lavorativo immediatamente antecedente all’insorgenza dell’evento ovvero l’indennità di disponibilità spettante secondo il contratto[2].

Anche per quanto riguarda la indennità di tbc, valgono le indicazioni (salvo il riferimento alla “retribuzione annua” nel caso di indennità, per i primi 180 giorni, pari a quella di malattia) precisate nel paragrafo relativo al part-time verticale.

Nei casi in cui il contratto sia stipulato a tempo determinato, si ricorda che le prestazioni di malattia possono essere corrisposte, fermo quanto precede a proposito della retribuzione da prendere a riferimento, entro i limiti previsti per tale tipologia di lavoro, tra i quali, ovviamente, l’erogabilità non oltre la data di prevista scadenza del rapporto.

- B) seconda tipologia: mera facoltà di risposta alla chiamata del datore di lavoro.

L’individuazione della disciplina previdenziale applicabile a tale tipologia contrattuale non può prescindere dal preventivo inquadramento giuridico della fattispecie in oggetto.

Il vincolo contrattuale per il lavoratore sembra sorgere solo al momento della risposta (facoltativa) alla chiamata del datore di lavoro. La risposta suddetta ha, quindi, efficacia costitutiva del rapporto contrattuale: fino a quel momento non vi è alcun obbligo di disponibilità in capo al lavoratore, cui pertanto non spetta né l’indennità di disponibilità, né alcun diritto alle prestazioni di malattia e maternità. I rapporti contrattuali in tal modo di volta in volta instaurati devono considerarsi come rapporti a tempo determinato, con conseguente applicazione dei relativi limiti di indennizzabilità ordinariamente previsti per le prestazioni di malattia (il diritto all’indennità si estingue al momento della cessazione dell’attività lavorativa).

Il riproporzionamento (vedi lettera A) di cui alla previsione dell’art. 38, comma 2, non può realizzarsi con la metodologia di cui alla tipologia precedente proprio per la mancanza di un obbligo contrattuale di disponibilità: la retribuzione complessivamente percepita quale corrispettivo dell’attività svolta nel corso dell’anno (ultimi 12 mesi) va divisa per il numero delle giornate indennizzabili in via ipotetica (360, per impiegati; 312, per operai), computando nella retribuzione anche le indennità di trasferta e i ratei di mensilità aggiuntive secondo gli stessi criteri illustrati per il contratto di lavoro a tempo parziale (paragrafo 6).

-

Costo medio lavoro coop sociosanitarie: Tabelle 2024

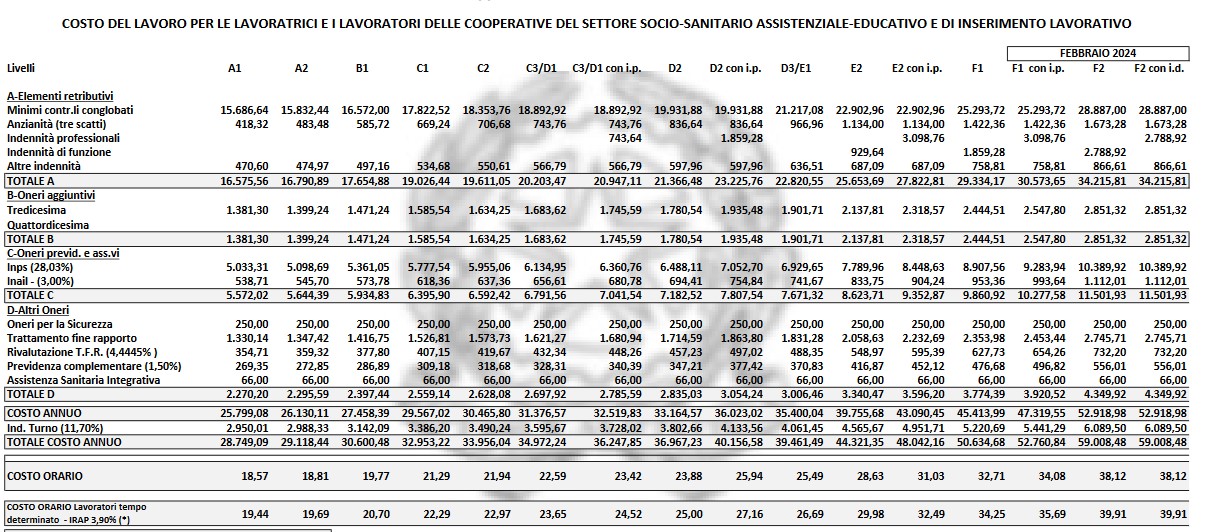

E' stato pubblicato sul sito del Ministero del lavoro il decreto direttoriale 14 giugno 2024 n. 30, con le tabelle aggiornate del costo medio orario del lavoro per i lavoratori occupati nelle cooperative del settore socio-sanitario-assistenziale-educativo e di inserimento lavorativo, a seguito del rinnovo del contratto collettivo nazionale di lavoro.

Gli aggiornamenti, riportati separatamente nelle rispettive tabelle, sono previsti in particolare nei mesi di :

- febbraio 2024,

- ottobre 2024,

- gennaio 2025,

- settembre 2025,

- ottobre 2025 e

- gennaio 2026.

Ti possono interessare: I minimi retributivi (senza mensilità aggiuntive in vigore ad oggi ( da febbraio 2024 ) sono i seguenti:

livelli

Minimi tabellari – febbraio 2024

Costo medio orario

A1

16.575,56

18,57

B1

16.790,89

18,81,

C1

17.654,88

19,77,

C2

19.026,44

21,29

C3/D1

19.611,05

21,94,

C3 D1 con IP

20.203,47

22,59,

D2

20.947,11

23,42,

D2 con IP

21.366,48

23,88,

D3/E1

23.225,76

25,94,

E2

22.820,55

25,49,

E2 con IP

25.653,69

28,63,

F1

27.822,81

31,03,

F1 coN IP

29.334,17

32,71,

F2

30.573,65

34,08,

F2 con IP

34.215,81

38,12,

F2 con ID

34.215,8

38,12.

La tabella dettagliata è riportata al paragrafo seguente.

Costo medio orario lavoro cooperative sociali 2024

Riportiamo la tabella completa relativa agli incrementi previsti a febbraio 2024:

Il decreto precisa che gli importi indicati sono suscettibili di oscillazioni sulla base dei seguenti fattori:

- – eventuali benefici previsti da disposizioni normative di cui l’impresa può usufruire;

- – oneri derivanti dalla gestione aziendale e da accordi di secondo livello;

- – oneri derivanti da specifici adempimenti connessi alla normativa in materia di salute e sicurezza nei luoghi di lavoro, di cui al D.Lgs. 81/2008.

-

Malattia marittimi 2024: nuovi chiarimenti

Nella legge di bilancio 2024 pubblicata il 30 dicembre come legge 213 2023 è stata prevista una “Modifica della misura dell’indennità di malattia della gente di mare”. Si tratta per i lavoratori marittimi di una modifica al ribasso in quanto si prevede che l'indennità venga calcolata sul 60% invece che 75 % della retribuzione. Le istruzioni operative INPS sono state completate con la circolare 55 del 4 aprile 2024.

Con il messaggio 2022 del 29 maggio 2024 l'istituto è intervenuto nuovamente con alcuni chiarimenti sulla retribuzione da prendere a riferimento

Di seguito tutti i principali aspetti della nuova disciplina e le istruzioni

Novità malattia marittimi nella legge di bilancio 2024

Il testo della legge 213/2023 prevede in particolare «Per gli eventi di malattia insorti dal 1° gennaio 2024, ad una indennità giornaliera nella misura del sessanta per cento della retribuzione, calcolata ai sensi dell’articolo 10, nei casi in cui la malattia impedisca totalmente e di fatto all'assicurato di attendere al lavoro ai sensi del regio decreto-legge 14 dicembre 1933, n. 1773, convertito, con modificazioni, dalla legge 22 gennaio 1934, n. 244.»;

Viene inoltre specificato un nuovo sistema di calcolo delle indennità : «Per gli eventi di malattia di cui agli articoli 6 e 7 del regio decreto-legge 23 settembre 1937, n. 1918, convertito, con modificazioni, dalla legge 24 aprile 1938, n. 831, insorti dal 1° gennaio 2024, l’indennità giornaliera è calcolata sulla base della retribuzione media globale giornaliera percepita dall'assicurato nel mese immediatamente precedente a quello in cui si è verificato l'evento di malattia. Nel caso in cui l'evento si sia verificato nei primi trenta giorni dall'inizio del rapporto di lavoro, l'indennità giornaliera è calcolata dividendo l'ammontare della retribuzione percepita nel periodo di riferimento per il numero dei giorni retribuiti.».

Con il messaggio 157 del 12 gennaio 2024 INPS è intervenuto con le prime indicazioni in merito, specificando che il servizio web di trasmissione dei flussi retributivi è in corso di aggiornamento, per cui, al fine di assicurare continuità nel riconoscimento delle tutele di malattia, le Sedi determinano provvisoriamente le indennità di inabilità temporanea assoluta da malattia fondamentale e da malattia complementare sulla base dell’ultima retribuzione teorica Uniemens disponibile per lo specifico rapporto di lavoro.

In caso di ritardo nell’invio di flussi Uniemens, le stesse Sedi dovranno provvedere alla liquidazione provvisoria delle prestazioni dovute sulla base dei minimi salariali previsti.

L'istituto ribadisce che le componenti retributive da includere nella base di calcolo delle indennità di malattia devono essere espressamente previste in specifiche norme di legge o del contratto collettivo di categoria. e rinvia per ulteriori dettagli ad un prossima circolare completa.

Con un ulteriore messaggio del 23 febbraio l'istituto ha precisato alcuni aspetti sulla gestione delle domande fondate su eventi di malattia insorti entro il 31 dicembre 2023:

Marittimi : eventi malattia fino al 2023

L'istituto ricorda l'iter di migrazione dei dati relativi alle prestazioni in argomento dalla gestione Inail ex Ipsema alle banche dati INPS dal 2014 e riconferma che

- per gli eventi di malattia insorti entro il 31 dicembre 2023, costituiscono base di calcolo le componenti retributive come determinate dall’articolo 10 del regio decreto-legge n. 1918/1937 – nella formulazione previgente alla riforma recata dalla legge di Bilancio 2024 – nonché quelle aventi fondamento nella contrattazione collettiva. Ciò significa che ai fini del calcolo della prestazione devono essere considerate anche le voci retributive riconducibili, oltre che alla contrattazione collettiva nazionale di settore, alla contrattazione aziendale, o ai contratti di lavoro individuali, in quanto elementi strutturali del “salario”, sempreché si tratti di componenti retributive regolarmente assoggettate a contribuzione obbligatoria.

- Inoltre ricorda che per gli eventi di malattia antecedenti al 1° gennaio 2024, le Strutture territoriali effettuano le verifiche tra i dati dichiarati riferiti ai 30 giorni precedenti lo sbarco e l’importo esposto relativo alla retribuzione teorica nei flussi Uniemens di riferimento, relativi, invece, alla mensilità in cui avviene lo sbarco medesimo.

Va tenuto presente che eventuali componenti retributive imponibili liquidate in unica soluzione in occasione dell’evento dello sbarco e, quindi, interamente denunciate sul flusso Uniemens della mensilità in cui avviene lo sbarco, devono essere riparametrate sulla base di un numero di mensilità pari a quelle interessate dal rapporto di lavoro anche mediante acquisizione delle buste paga ove utili a eventuali supplementi istruttori.

Malattia marittimi 2024: nuove istruzioni

Pubblicata il 4 aprile 2024 una nuova circolare INPS 55/2024 , che fornisce ulteriori indicazioni sulla determinazione della retribuzione media globale giornaliera da considerare ai fini del calcolo delle indennità previste

Viene anche annunciato sulle procedure di comunicazione che

- le procedure di gestione sono in corso di aggiornamento per l’automatico inserimento della “retribuzione teorica” esposta nei flussi Uniemens.

- Al termine dell’aggiornamento, si avrà la determinazione in automatico del valore della RMGG, con conseguente calcolo della percentuale di legge per l’erogazione della prestazione, in coerenza con le informazioni presenti nel flusso Uniemens.

Considerato che le imprese armatoriali e della pesca possono assolvere agli obblighi contributivi e di Uniemens mensili entro 60 giorni dalla scadenza del mese cui i contributi si riferiscono:

- la prestazione di malattia è liquidata provvisoriamente e in automatico sulla base dell’ultima “retribuzione teorica” disponibile nel flusso Uniemens per lo specifico rapporto di lavoro.

- In assenza di flussi Uniemens, le Strutture territoriali devono, invece, provvedere alla liquidazione provvisoria delle prestazioni dovute sulla base dei minimi contrattuali di categoria.

A seguito della ricezione del flusso Uniemens del mese di competenza, la prestazione viene ricalcolata in via definitiva, senza ulteriori adempimenti da parte degli interessati.

Viene conseguentemente meno, per i datori di lavoro interessati, l’obbligo di trasmissione con l’applicativo “Comunicazione dei flussi retributivi”.

Comunicazione Bonus adjustment

In merito alla determinazione della retribuzione media globale giornaliera (RMGG) si chiarisce in particolare l'inclusione, nel computo della RMGG, della voce retributiva c.d. “bonus adjustment – gross up”.

Il c.d. “bonus adjustment – gross up” è una componente a carattere ricorrente, anche se variabile nell' importo , che costituisce retribuzione imponibile, in quanto non appartenente alle voci di cui di cui all’articolo 51, commi 2 e seguenti, del D.P.R. 22 dicembre 1986, n. 917 (TUIR), nel quale sono indicati i redditi esclusi.

Il messaggio del 29 maggio precisa che solo nel caso in cui la pattuizione individuale preveda che tale voce retributiva deve essere corrisposta dal datore di lavoro anche durante il periodo di malattia, la stessa deve rimanere esclusa dal calcolo della RMGG.

Inoltre , per consentire all’Istituto la determinazione in automatico del valore della RMGG al datore di lavoro è richiesta l' esposizione di questo dato nel flusso mensile Uniemens di competenza, con l’onere del necessario riproporzionamento e di rideterminazione del pro-quota.

Indennità di malattia gente di mare: come funziona

Come noto i lavoratori marittimi sono soggetti a una disciplina di diritto del lavoro particolare . Il rapporto di lavoro è regolato dal Codice della Navigazione (Regio Decreto 30 marzo 1942, n. 327) e il contratto , definito di arruolamento, è il contratto sottoscritto dall’armatore con il personale marittimo.

La regolamentazione specifica è dettata dal D.P.R. 18 aprile 2006, n. 231 (Regolamento recante disciplina del collocamento della gente di mare), nonché dalla Convenzione internazionale OIL sul Lavoro Marittimo (MLC- 2006) che stabilisce i principi e i diritti minimi sul lavoro marittimo.

Per questo settore, la competenza all’assistenza sanitaria è suddivisa tra Uffici di Sanità Marittima, Aerea e di Frontiera, Servizi Assistenza Sanitaria Naviganti (USMAF-SASN), medici fiduciari in Italia e all’estero e medici del Servizio Sanitario Nazionale sulla base della posizione lavorativa del lavoratore assicurato (navigante o no).

In base all’art. 114 del Codice, per personale marittimo si intende:

- la gente di mare;

- il personale addetto ai servizi dei porti;

- il personale tecnico delle costruzioni navali.

A sua volta la" gente di mare" è suddivisa in tre categorie (art. 115 Codice della Navigazione):

- personale di stato maggiore e di bassa forza addetto ai servizi di coperta, di macchina e in genere ai servizi tecnici di bordo;

- personale addetto ai servizi complementari di bordo;

- personale addetto al traffico locale e alla pesca costiera.

Dal 2014 (decreto legge 76 2013), la gestione della malattia e della maternità è affidata all'INPS che garantisce attualmente :

- l'indennità per inabilità temporanea assoluta per malattia fondamentale per la malattia insorta a bordo che causa lo sbarco,

- l'indennità di malattia complementare per gli eventi insorti entro 28 giorni dallo sbarco. In caso di malattia dopo 28 giorni dallo sbarco in continuità di rapporto di lavoro è prevista l'indennità per inabilità temporanea per un massimo di 180 giorni.

-

Part time verticale: turni da specificare nel contratto di assunzione

Nella sentenza 11333 2024 del 29 aprile scorso la Cassazione ha ribadito l'obbligo per il datore di lavoro di indicare nel contratto di lavoro gli orari dei turni per garantire al lavoratore la possibilità di godere e organizzare il tempo residuo . Non è sufficiente rimandare a un piano prestabilito di turni, indicando il numero complessivo di ore e di turni nell'anno e nel mese.

Inoltre viene accolto la richiesta del lavoratore di una definizione dei turni da parte del giudice, aspetto che la corte di appello aveva respinto giudicandolo di competenza unicamente delle parti in causa.. In assenza di definizione quindi il giudice deve intervenire.

Vediamo maggiori dettagli sul caso specifico .

Illegittima la mancata indicazione degli orari di lavoro part-time

La Corte d'appello di Milano, in riforma aveva accolto 'appello proposto da un lavoratore sull'illegittimità della mancata indicazione della stabile collocazione della prestazione lavorativa nel contratto individuale di lavoro con orario part time verticale ed ha condannato la spa a pagare a titolo di risarcimento del danno una somma pari al 5% della retribuzione percepita nei periodi lavorati.

Secondo la società, la previsione del Ccnl sull’orario di lavoro del personale che lavora per turni, con comunicazione su base annuale della distribuzione dei turni è valida sia per i turnisti part-time che full-time.

La Corte ha sostenuto che l'appello del lavoratore fosse fondato ai sensi dell'art. 3, comma 7 del d.lgs. n 61/2000, il quale prevede che nel contratto di lavoro sia indicata la distribuzione dell'orario di lavoro part-time con riferimento al giorno, alla settimana, al mese ed all'anno. Nel caso in esame il contratto di lavoro non rispettava tale previsione di legge limitandosi a riportare l'orario di 1008 ore annuali, il numero di ore giornaliere 8, il numero dei turni mensili 18 ed i mesi complessivi in un anno, 7, senza specificare la collocazione dei turni.

La Corte respingeva invece la domanda con la quale lo stesso lavoratore aveva richiesto di stabilire le modalità temporali di svolgimento della prestazione lavorativa a tempo parziale, tenendo conto delle responsabilità familiari del lavoratore nonché delle esigenze del datore di lavoro ai sensi dell’art.10, 2 comma del d.lgs. n. 81/2015.

Ad avviso della Corte la fissazione delle modalità temporali di svolgimento della prestazione lavorativa part-time collocata in turni di lavoro atteneva all'autonomia negoziale ed alla discrezionale volontà delle parti, in considerazione delle esigenze di produzione e di lavoro, ed ad esse non poteva sostituirsi il giudice.

Indicazione dell’orario di lavoro nel contratto individuale: decisione della cassazione

La Cassazione conferma la pronuncia d’appello sul ricorso principale in quanto la previsione del Ccnl per cui la comunicazione degli orari dei turni di lavoro effettuata annualmente può essere valida per il personale a tempo pieno ma non per il part time e questo prevede anche il dlgs 81 2025 imponendo di indicare nel contratto di lavoro l’orario di lavoro effettivo, per garantire ai lavoratori «una migliore organizzazione del tempo di lavoro e del tempo libero».

La suprema corte afferma infatti che la normativa si pone l'obiettivo di contemperare le esigenze del datore di lavoro di utilizzazione della prestazione in forma ridotta e del lavoratore di poter consapevolmente organizzare il suo tempo, in modo da poter gestire le sue attività di lavoro ulteriori e di vita quotidiana.

Viene anche ricordato che la tesi sostenuta dalla SPA si pone contro queste esigenze di tutela che risultano altresì rimarcate nella sentenza n. 210/1992 della Corte Cost. la quale ha affermato che “non vi è quindi alcuna ragione, né alcuna possibilità di attribuire alla normativa una interpretazione tale da consentire la pattuizione di contratti di lavoro a tempo parziale nei quali la collocazione temporale della prestazione lavorativa nell'ambito della giornata, della settimana, del mese e dell'anno non sia determinata o non sia resa determinabile in base a criteri oggettivi ma sia invece rimessa allo ius variandi del datore di lavoro”.

Inoltre il contratto collettivo all’art.9 disciplina in generale l’orario di lavoro, mentre l’art. 3 detta la disciplina del lavoro part time ed essa prevede la puntuale indicazione della prestazione a tempo parziale e della collocazione temporale, anche per il part time verticale.

Si stabilisce quindi che nella stessa lettera di assunzione debbano essere indicate le ore giornaliere nelle quali va effettuata la prestazione a tempo parziale.

La Cassazione sconfessa invece la corte territoriale per quanto riguarda la indicazione, da parte del giudice, della collocazione della prestazione lavorativa affermando che " La norma prevede chiaramente che il giudice debba determinare le modalità temporali di svolgimento della prestazione lavorativa a tempo parziale stabilendo anche quali siano i criteri da seguire ai fini della determinazione. 19. Nessuna controindicazione deriva dal fatto che la prestazione lavorativa part-time sia collocata in turni di lavoro, essendo tale facoltà prevista con l’accordo delle parti dallo stesso art. 5 la cui previsione deve ritenersi disciplinata quanto alle sanzioni dall’art.10. Pertanto, quando nel contratto part time manchi la precisa indicazione della collocazione dei turni di lavoro deve provvedere il giudice, come in qualsiasi altro caso in cui manchi l’indicazione “puntuale” dell’orario di lavoro".

-

Videosorveglianza lavoratori: ancora multe dal Garante

Il Garante per la protezione dei dati personali, attraverso la newsletter n.523 del 21.05.2024, rende noto un provvedimento n.234 dell'11.04.2024 in cui afferma che gli obblighi previsti dallo Statuto dei lavoratori e le garanzie assicurate ai dipendenti dalla normativa privacy, devono essere rispettati nei luoghi di lavoro che utilizzano la videosorveglianza.

Garante privacy: videosorveglianza e rilevazione delle presenze – il caso

Un Comune installa una telecamera per motivi di sicurezza a seguito di alcune aggressioni avvenute nei confronti di un assessore e di un 'assistente sociale.

La telecamera viene installata nell'atrio del Comune, in prossimità dei dispositivi di rilevazione delle presenze dei lavoratori.

La presenza della videosorveglianza ha permesso al Comune di rilevare, attraverso l'utilizzo delle immagini registrate, alcune violazioni dei doveri d'ufficio di una dipendente, tra cui il mancato rispetto dell'orario di servizio.

Tuttavia la dipendente segnala la vicenda al Garante per la protezione dei dati personali.

L'Autorità rileva nel corso dell'istruttoria che il Comune non aveva assicurato il rispetto delle procedure di garanzia previste dalla disciplina di settore in materia di controlli a distanza e aveva utilizzato le immagini di videosorveglianza per adottare un provvedimento disciplinare nei confronti della lavoratrice.

L'Amministrazione è stata così sanzionata dall'Autorità e obbligata a fornire a tutti gli interessati (lavoratori e visitatori presso la sede comunale) un'idonea informativa sui dati personali trattati mediante l'utilizzo della telecamera in questione.

Questo anche perchè il Comune non era in regola con quanto prevede il Regolamento europeo circa gli elementi informativi necessari e non risultavano idonei altri documenti redatti dal titolare per diversi fini.

-

Giornalisti dipendenti: istruzioni per errori in Uniemens

Con il messaggio 1876 INPS fornisce alcune istruzioni per la correzione di errori nei i flussi Uniemens relativi a giornalisti dipendenti la cui gestione previdenziale è passata da INPGI a INPS dal 1 luglio 2022.

Nello specifico INPS ricorda che con la circolare n. 82 del 14 luglio 2022, a partire dal periodo di competenza “luglio 2022”i giornalisti titolari di un rapporto di lavoro subordinato di natura giornalistica vanno iscritti:

- al FPLD, Gestione contabile separata se alla data del 30 giugno 2022 il rapporto di lavoro sia proseguito senza soluzione di continuità e il lavoratore risulti titolare di posizione assicurativa presso la gestione sostitutiva INPGI (Tipo Lavoratore “G2”, “G4” e “G6”);

- alla Gestione ordinaria del FPLD se assunti dopo il 30 giugno 2022 o, se già titolari di posizione assicurativa presso la gestione sostitutiva INPGI alla medesima data, cessino il rapporto di lavoro in essere e ne instaurino uno nuovo (Tipo Lavoratore “G3”, “G5” e “G7”).

Errori codice Tipo Lavoratore e Correzione Uniemens

L’Istituto ha rilevato che diversi datori di lavoro, dal 1° luglio 2022, hanno esposto erroneamente nei flussi Uniemens i giornalisti che, alla data del 30 giugno 2022, risultavano iscritti alla gestione sostitutiva INPGI, con il codice > Tipo Lavoratore > “G3”, “G5” e “G7” (FPLD) invece che con i codici corretti “G2”, “G4” e “G6” (Giornalisti iscritti al FPLD, Gestione contabile separata).

Ai fini della corretta alimentazione della posizione assicurativa del lavoratore, e del corretto calcolo della prestazione pensionistica, verranno inviati ai datori di lavoro interessati, con opportuna comunicazione tramite posta elettronica certificata (PEC) e tramite “Comunicazione bidirezionale”, i codici fiscali dei lavoratori e le relative competenze errate, come sopra individuati.

I datori di lavoro devono quindi procedere alla verifica della correttezza dei flussi di denuncia Uniemens trasmessi e in caso di errore provvedere alla correzione e all’invio del flusso Uniemens di variazione con l’inserimento del codice corretto, prestando la massima attenzione anche nell’inoltro delle successive denunce

-

Quote ingresso: nuove tabelle di destinazione territoriale

Con la nota 1832 del 15 maggio 2024 Il ministero del lavoro ha reso note nuove tabelle di ripartizione delle quote di ingresso di lavoratori stagionali e non previste dal DPCM 27 settembre 2023

Il ministero informa che tenuto conto dei numeri delle richieste pervenute fino al 31 dicembre 2023 al Ministero dell’Interno – Dipartimento Libertà Civili e Immigrazione sono state attribuite agli Uffici degli ispettorati del lavoro ulteriori quote destinate a ingressi per motivi di lavoro subordinato stagionale e non, a valere sulle quote del DPCM stesso relative all’anno 2023 (v. Allegato 1 )

Nell'allegato 2 invece vengono riportate le tabelle di assegnazione territoriale relative alle conversioni di permessi per lavoro stagionale in lavoro subordinato, pervenute sul sistema SPI 2.0. (v. Allegato 2)

Ulteriori quote 2023 2024

I posti attribuiti sono complessivamente oltre 17mila , dei quali

- 10.369,per lavoro subordinato stagionale

- 2.922 per Lavoro subordinato settori autotrasporto ,edilizia, turistico-alberghiero, meccanica. telecomunicazioni, alimentare, cantieristica, trasporto passeggeri, acconciatori, elettricisti e idraulici

- 3.568 per lavoro domestico e di assistenza familiare.

Per quanto riguarda invece le quote di Flussi 2024 , l'ulteriore attribuzione di conversioni per lavoro subordinato stagionale è pari a 2300 unità.