-

Maternità: nuove indicazioni e modelli INL per l’ interdizione al lavoro

L’Ispettorato Nazionale del Lavoro ha emanato la nota prot. n. 5944 dell’8 luglio 2025, con la quale fornisce, ai propri ispettori, indicazioni operative in merito all’emanazione dei provvedimenti di interdizione al lavoro delle lavoratrici madri, in periodo antecedente e successivo al parto, previsti dagli articoli 6, 7 e 17 del decreto legislativo n. 151/2001 (cd. TU sulla maternità e paternità).In allegato sono elencate in dettaglio tutte le attività, sostanze, condizioni e processi lavorativi vietati o da sottoporre a valutazione, per proteggere la salute delle lavoratrici gestanti, puerpere e in allattamento. Si tratta di strumenti operativi indispensabili per datori di lavoro, consulenti del lavoro e operatori degli ITL. (v. maggiori dettagli all'ultimo paragrafo)

Richieste interdizione dal lavoro: come fare

La circolare INL n. 5944 dell'8 luglio 2025 chiarisce in modo operativo le modalità di richiesta dell’interdizione dal lavoro per le lavoratrici madri, sia prima (ante partum) che dopo il parto (post partum). L’istanza può essere presentata:

- dalla lavoratrice stessa;

- dal datore di lavoro.

La documentazione da allegare varia a seconda del momento in cui si richiede l’interdizione:

Tipo di interdizione Documentazione richiesta Ante partum Certificato medico con data presunta del parto, mansione svolta, eventuali rischi presenti, dichiarazione del datore sull’impossibilità di adibire ad altre mansioni Post partum Certificato di nascita/autocertificazione, mansione svolta, motivazioni dell’esposizione al rischio Entrambe le parti possono utilizzare i moduli disponibili sul sito dell’Ispettorato Nazionale del Lavoro.

La presentazione dell’istanza viene protocollata dall'INL nella stessa data di ricezione e la relativa istruttoria deve essere avviata tempestivamente.

I datori di lavoro devono anche allegare lo stralcio del Documento di Valutazione dei Rischi (DVR) specifico per le lavoratrici gestanti o puerpere.

Valutazione dei rischi e criteri per l’interdizione : le mansioni vietate

La fase istruttoria dell'INL prevede la verifica di due condizioni:

- presenza di condizioni di lavoro pregiudizievoli per la salute di madre e bambino;

- impossibilità di adibire la lavoratrice ad altre mansioni compatibili.

Riportiamo di seguito la tabella delle mansioni vietate come da allegato alla nota

Lavori vietati Periodo di interdizione Riferimento normativo Movimentazione manuale carichi superiori a 3 kg Durante la gestazione Allegato A, lett. G Stazione eretta per più di metà orario lavorativo Durante la gestazione Allegato A, lett. G Posture incongrue e scomode Durante la gestazione Allegato A, lett. G Lavori su scale e impalcature Durante la gestazione Allegato A, lett. E Macchine a pedale con ritmo frequente Durante la gestazione Allegato A, lett. H Utensili o macchine che trasmettono vibrazioni intense Durante la gestazione Allegato A, lett. I Assistenza a malati psichiatrici o infettivi Gestazione e 7 mesi dopo il parto Allegato A, lett. L Manipolazione di sostanze tossiche in agricoltura Gestazione e 7 mesi dopo il parto Allegato A, lett. M Monda e trapianto del riso Durante la gestazione Allegato A, lett. N Lavoro a bordo di mezzi di trasporto (navi, aerei, treni, bus) Durante la gestazione Allegato A, lett. O Contatto con piombo e composti, mercurio, amianto, cancerogeni, mutageni Gestazione e 7 mesi dopo il parto Allegati A-C, d.lgs. 81/2008 Radiazioni ionizzanti e non ionizzanti Gestazione e 7 mesi dopo il parto Allegati A-C, art. 11 d.lgs. 151/2001 Manipolazione di animali feroci o velenosi, stalloni o tori Durante la gestazione Allegato A, sezione II Lavorazioni in gallerie, cave, miniere, ambienti confinati Durante la gestazione Allegato A, sezione II Condotta di veicoli o mezzi operativi pesanti Durante la gestazione Allegato A, punto 27 Esposizione a rumori superiori a 90 dB Durante la gestazione Allegato A, punto 1.b Lavori notturni Durante la gestazione e dopo il parto Art. 53, d.lgs. 151/2001 Contatto con bambini piccoli (educatrici, infanzia, primaria) Gestazione e 7 mesi dopo il parto Circolare INL 5944/2025 Lavori sotterranei (miniere) Gestazione e post parto Allegato B, lett. A.1 Movimentazione disabili non autosufficienti (docenti di sostegno) Gestazione e 7 mesi dopo il parto Circolare INL 5944/2025 Particolare attenzione è data al comparto scuola:

- le insegnanti di nido, infanzia e primaria sono automaticamente coperte dall’interdizione per l’intero periodo (gestazione + 7 mesi post parto) per rischio biologico e fisico, senza ulteriori accertamenti.

- Per le insegnanti della scuola secondaria e personale di sostegno, la valutazione è caso per caso.

Emissione del provvedimento, comunicazione, ricorsi

L’Ispettorato deve adottare il provvedimento finale relativo all'istruttoria entro 7 giorni dalla ricezione della documentazione completa.

È importante notare che l’astensione effettiva dal lavoro decorre dalla data del provvedimento, e non da quella di presentazione della domanda.

Se mancano documenti fondamentali (come il DVR), l’ufficio può attivare controlli in loco o anche un’ispezione.

Il provvedimento è comunicato a:

- lavoratrice;

- datore di lavoro;

- eventualmente INPS per la gestione economica del congedo in caso di lavoratrici dipendenti.

Se l’istanza è respinta, l’ufficio deve motivare il diniego tramite comunicazione ex art. 10-bis L. 241/1990, concedendo 10 giorni per eventuali osservazioni.

In mancanza di riscontro, segue comunque l’adozione del provvedimento definitivo di diniego.

Infine, è possibile impugnare il provvedimento davanti al Giudice del lavoro qualora si ritenga leso un diritto soggettivo.

Gli allegati mansioni vietate e raccomandazioni

Ecco una panoramica di cosa contengono i tre allegati:

ALLEGATO A – Lavori vietati ex art. 7, comma 1, d.lgs. 151/2001

Questo è l’allegato più corposo e impone un divieto assoluto di adibizione a determinate mansioni in presenza di gravidanza. È articolato in tre sezioni:

Sezione I: esposizione ad agenti

- Fisici: atmosfere in sovrapressione, rumore >90 dB, vibrazioni, temperature estreme.

- Biologici: agenti patogeni dei gruppi 3 e 4 (es. tubercolosi, rosolia se non immunizzata).

- Chimii: sostanze tossiche, corrosive, cancerogene, mutagene, piombo, amianto, mercurio.

Sezione II: processi e lavori specifici

Include oltre 30 voci di attività vietate, tra cui:

- Lavori in gallerie, cave, miniere;

- Fonderie, forni industriali >500°C;

- Saldatura, metallizzazione, demolizione navi;

- Manipolazione esplosivi, produzione farmaci;

- Uso di martelli pneumatici, pulizia camini, agricoltura con sostanze nocive.

Sezione III: condizioni operative faticose

Contiene condizioni molto comuni, come:

- Lavori in piedi per più di metà orario;

- Posture scomode;

- Macchine a pedale con sforzo frequente;

- Movimentazione manuale di carichi;

- Lavoro su scale e impalcature;

- Contatto diretto con bambini o soggetti fragili (asili, scuole);

- Lavoro a bordo di mezzi di trasporto.

Validità del divieto: spesso si estende fino a 7 mesi dopo il parto, non solo durante la gravidanza.

ALLEGATO B – Ulteriori lavori vietati ex art. 7, comma 1, d.lgs. 151/2001

Contiene ulteriori restrizioni specifiche per le lavoratrici gestanti o puerpere, in particolare:

Agenti fisici: lavoro in sovrapressione (camere iperbariche).

Agenti biologici: toxoplasma, virus della rosolia se non immunizzata.

Agenti chimici: piombo e suoi derivati.

condizioni di lavoro vietate: lavoro sotterraneo (es. attività mineraria).

ALLEGATO C – Agenti, processi e condizioni da valutare ex art. 11 d.lgs. 151/2001

Diversamente dai primi due, questo allegato non stabilisce un divieto automatico, ma elenca situazioni che richiedono una valutazione del rischio dettagliata nel DVR aziendale. Include:

Agenti fisici: colpi, vibrazioni, movimentazione pesi, fatica mentale/fisica.

Agenti biologici: anche gruppi 2 (es. citomegalovirus, epatite), se pericolosi per il feto.

Agenti chimici: sostanze mutagene, cancerogene, tossiche per la riproduzione.

Processi industriali: indicati nell’Allegato XLII del d.lgs. 81/2008.

Condizioni ambientali: sollecitazioni termiche, rumore, radiazioni non ionizzanti.

In questo caso, il datore di lavoro deve valutare il rischio e, se non è possibile eliminarlo o spostare la lavoratrice, si attiva la procedura di interdizione.

-

Spese di trasferta all’estero: l’agenzia conferma la non tracciabilità

Con Risposta a interpello n 188 del Entrate confermano che non è necessaria la tracciabilità, ai fini della non imponibilità delle spese di trasferta estere.

L'istante è un Ministero che ha chiesto chiarimenti in merito al trattamento fiscale dei rimborsi spese ai dipendenti impegnati in missioni e/o trasferte

all'estero alla luce delle modifiche recate dall'articolo 1, comma 81, della legge 30 dicembre 2024, n. 207 (legge di Bilancio 2025), in merito alle modalità con le quali il dipendente è tenuto ad effettuare il pagamento.

Al riguardo, l'Istante rappresenta che i propri dipendenti possono essere inviati

in missione e/o in trasferta in Paesi in cui gli strumenti di pagamento tracciati non sono

diffusi ciò premesso, chiede quale debba essere il corretto trattamento fiscale nel caso in cui il dipendente effettui una missione e/o una trasferta in un Paese in cui non è possibile effettuare un pagamento tracciato.L'articolo 1, comma 81, lettera a), della legge di Bilancio 2025 ha modificato l'articolo 51, comma 5, del Testo unico delle imposte sui redditi, approvato con d.P.R. 22 dicembre 1986, n. 917 (Tuir), in materia di indennità per trasferte o missioni di lavoratori dipendenti, aggiungendo, infine, il seguente periodo:

«I rimborsi delle spese per vitto, alloggio, viaggio e trasporto effettuati mediante autoservizi pubblici non di linea di cui all'articolo 1 della legge 15 gennaio 1992, n. 21, per le trasferte o le missioni di cui al presente comma, non concorrono a formare il reddito se i pagamenti delle predette spese sono eseguite con versamento bancario o postale ovvero mediante altri sistemi di pagamento previsti dall'articolo 23 del decreto legislativo 9 luglio 1997, n. 241».

In sostanza, al fine della non concorrenza al reddito di lavoro dipendente dei rimborsi spese di cui al citato comma 5 dell'articolo 51, il dipendente deve effettuare i relativi pagamenti con mezzi diversi dal contante.Successivamente, l'articolo 1, comma 1, lettera b), del decreto legge 17 giugno 2025, n. 84 ha modificato il suddetto detto periodo del comma 5 aggiungendo dopo le parole: «I rimborsi delle spese» le seguenti: «, sostenute nel territorio dello Stato,».

Pertanto, a seguito di tale modifica legislativa, ai fini della non imponibilità dei rimborsi spese ai dipendenti ai sensi del comma 5 dell'articolo 51 del Tuir, per missioni e/ o trasferte effettuate al di fuori del territorio dello Stato non è più richiesta la tracciabilità del pagamenti -

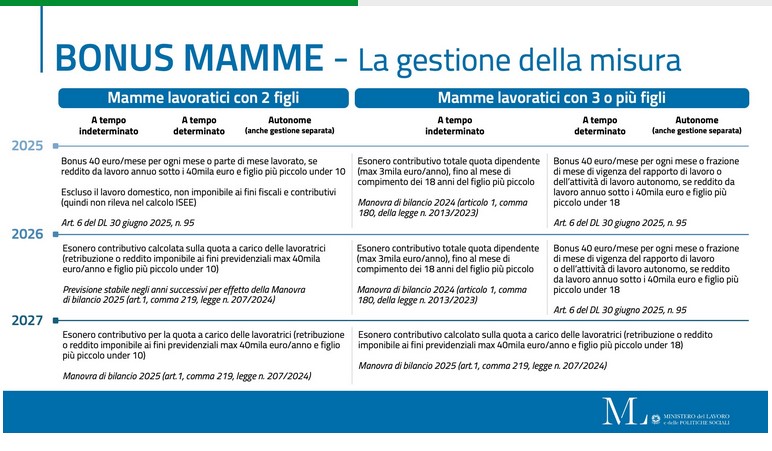

Sgravio contributivo mamme sostituito da bonus mensile per il 2025

La legge di bilancio 2025 n 207 2024 aveva previsto la riconferma della decontribuzione per le lavoratrici dipendenti con almeno due figli con estensione di questo sgravio alle lavoratrici autonome con partita IVA , ma contestuale rimodulazione del beneficio. Per l'attuazione della novità di attendeva un decreto ministeriale mai emanato. Ora il decreto Omnibus 95 2025 appena apparso in Gazzetta, prevede il rinvio all'anno prossimo e una misura sostitutiva ( integrazione al reddito di 40 euro mensili) (In merito INPS aveva pubblicato il 31 gennaio un messaggio di chiarimenti n. 401/2025 )

Vediamo i dettagli sull'esonero in vigore dal 2024, le modifiche 2025, sospese, e la novità del bonus mensile sostitutivo dello sgravio.

La decontribuzione madri già in vigore per il triennio 2024-2026

Il comma 180 della legge di bilancio 213 2023 prevedeva due diverse misure:

- dal 1° gennaio 2024 al 31 dicembre 2026

- l' esonero del cento per cento della quota dei contributi previdenziali IVS a carico delle lavoratrici purche:

- madri di 3 o piu figli,

- con rapporto di lavoro dipendente a tempo indeterminato, anche part time,sia del settore privato che del pubblico impiego,

- ad esclusione dei rapporti di lavoro domestico

- fino al mese di compimento del diciottesimo anno di età del figlio più piccolo,

- nel limite massimo annuo di 3.000 euro riparametrato su base mensile.

- SOLO per il 2024 lo stesso sgravio anche per :

- le lavoratrici madri di due figli (sempre con contratto a tempo indeterminato, ed esclusi i rapporti di lavoro domestico)

- fino al mese del compimento del decimo anno di età del figlio più piccolo.

In entrambi i casi resta ferma l'aliquota di computo delle prestazioni pensionistiche, cioè il calcolo della pensione non prevede riduzioni.

Decontribuzione madri nella legge di bilancio 2025: misura e durata

Il Ministero dell'economia aveva annunciato già ad ottobre di aver destinato un fondo specifico di 300 milioni di euro per ampliare la misura alle lavoratrici autonome, ricordando che nel 2024 erano state interessate circa 570.000 lavoratrici dipendenti.

Il testo della legge di bilancio 2025 però fa riferimento ad un esonero parziale, non più totale, sia per le lavoratrici dipendenti che autonome.

Al comma 219-220, nel testo definitivo, si prevede che il parziale esonero contributivo sarà riconosciuto:

- alle lavoratrici dipendenti, a esclusione dei rapporti di lavoro domestico, e

- alle lavoratrici autonome che percepiscono almeno uno tra redditi di lavoro autonomo, redditi d’impresa in contabilità ordinaria, redditi d’impresa in contabilità sem-

plificata o redditi da partecipazione e che non hanno optato per il regime forfetario, - purche madri di due o più figli

- fino al mese del compimento del decimo anno di età del figlio più piccolo.

DAL 2027, per le madri di tre o più figli, l’esonero contributivo spetta fino al mese del compimento del diciottesimo anno di età del figlio più piccolo.

Per gli anni 2025 e 2026 l’esonero, non spetta alle lavoratrici beneficiarie di quanto disposto dall’articolo 1, comma 180, della legge 30 dicembre 2023, n. 213.

Dunque dal 2026 resta confermato per le madri di due figli per un massimo di 10 anni , e con l'esclusione delle lavoratrici già beneficiarie della misura nella forma precedente

L’esonero contributivo spetta a condizione che la retribuzione o il reddito imponibile ai fini previdenziali non sia superiore all’importo di 40.000 euro su base annua,

Per maggiori dettagli sulla percentuali di riduzione e le modalità applicative occorrerà attendere il decreto ministeriale da emanare entro il 30 gennaio 2025.

Lo sgravio per due figli sospeso nel 2025

Nel messaggio 401 2025 INPS fornisce alcune precisazioni sul passaggio dall'esonero contributivo per le lavoratrici madri con contratto di lavoro dipendente a tempo indeterminato attualmente in vigore a quello introdotto dalla nuova legge di bilancio . Si sottolinea che per l'operatività della nuova misura si sta attendendo il decreto ministeriale .

Inps ricorda le due misure del esonero legge 203 2023 , che si articola in due modalità

- Esonero per madri di tre o più figli (art. 1, comma 180) valido dal 1° gennaio 2024 al 31 dicembre 2026 e

- Esonero per madri di due figli (art. 1, comma 181) sperimentale valida solo per il 2024.

Attenzione al fatto che in questo momento questa seconda modalità non è applicabile nel 2025.

In sostanza, afferma INPS :

- le lavoratrici madri di tre o più figli possono beneficiare dell’esonero contributivo fino al 31 dicembre 2026, con la possibilità di accedere al nuovo esonero della legge di Bilancio 2025 solo dal 2027.

- Le madri di due figli hanno potuto usufruire dell’esonero solo per il 2024, mentre dal 2025 potranno beneficiare del nuovo esonero previsto dalla legge di Bilancio 2025, che è soggetto a un tetto di reddito annuo di 40.000 euro.

Le novità del decreto Omnibus: bonus mamme lavoratrici

Come spiega la relazione illustrativa parlamentare sul decreto Omnibus, l'art 6 posticipa al 2026 l’attuazione del parziale esonero contributivo della quota di contribuzione a proprio carico per le lavoratrici dipendenti (esclusi i rapporti di lavoro domestico) e le lavoratrici autonome madri di due o più figli.

L’esonero spetterà fino al mese del compimento del decimo anno di età del figlio più piccolo; a decorrere dall'anno 2027, per le madri di tre o più figli, l'esonero contributivo spetta fino al mese del compimento del diciottesimo anno di età del figlio più piccolo.

Per gli anni 2025 e 2026 l'esonero non spetta alle lavoratrici dipendenti a tempo indeterminato sulla base di quanto disposto dall'articolo 1, comma 180, della legge 30 dicembre 2023, n. 213.

L'esonero contributivo spetta a condizione che la retribuzione o il reddito imponibile ai fini previdenziali non sia superiore all'importo di 40.000 euro su base annua.

Al comma 2 per il 2025 è previsto invece, per la medesima platea il riconoscimento di una somma pari a 40 euro mensili per ogni mese di lavoro o frazione dello stesso dell’anno 2025 da corrispondere in un'unica soluzione a dicembre dello stesso anno.

La somma esente da contribuzione e imposte non rileva ai fini della determinazione dell’indicatore della situazione economica equivalente.

In caso di contemporaneità di rapporti di lavoro, di attività di lavoro autonomo o di obbligo contributivo in più gestioni previdenziali, la somma è riconosciuta dall’INPS per una sola gestione previdenziale.

Per ulteriori chiarimenti operativi è necessario attendere la circolare di istruzioni INPS.

Riportiamo per ulteriore informazione lo schema proposto dal Ministero del lavoro:

- dal 1° gennaio 2024 al 31 dicembre 2026

-

Fondo artigianato FSBA: novità operative dal 1 luglio 2025

Il fondo solidarieta bilaterale dell'artigianato comunica che dal 1° luglio 2025 entreranno in vigore le nuove procedure di FSBA, le quali comprendono anche la nuova modalità di rendicontazione delle assenze.

Di seguito i link diretti alle nuove istruzioni operative:

- PROCEDURE GENERALI FSBA

- PROCEDURE AIS CAUSALI ORDINARIE

- PROCEDURE AIS CAUSALI STRAORDINARIE

- PROCEDURE ACIGS

Cassa in deroga moda – utilizzo SINAWEB FSBA

Il Fondo degli artigiani FSBA, ha comunicato il 29 ottobre 2024, in relazione all'articolo 2 del DL n. 160/2024 che prevede periodi di casa integrazione in deroga per i lavoratori delle aziende della moda anche del settore artigiano , il seguente avviso:

- L’ammortizzatore sociale in deroga potrà essere utilizzato dalle imprese fino a 15 dipendenti, così come definito dal provvedimento di legge.

- L’ammortizzatore sociale potrà essere utilizzato a condizione che gli strumenti ordinari di sostegno al reddito (FSBA, CIGO, FIS) siano stati interamente fruiti per il periodo di riferimento.

- Per la verifica dei contatori di utilizzo di FSBA, i consulenti, i centri servizi e le aziende potranno scaricare in autonomia dalla piattaforma SINA WEB il certificato attestante lo stato di utilizzo degli stessi.

ATTENZIONE A breve dovrebbero essere disponibili le procedure relative alla ulteriore proroga di 12 settimane prevista dal DL 92 2025.

Si ricorda che SINAWEB è la piattaforma digitale per usufruire delle prestazioni del Fondo di Solidarietà Bilaterale Alternativo per l’Artigianato . istituito dalle Parti Sociali Nazionali (Confartigianato, CNA, Casartigiani, C.L.A.I.I., CGIL, CISL, UIL) in attuazione dell’articolo 3, comma 14, della legge n.92/2012 (Riforma Fornero) e dell’art. 27, del d.lgs n.148/2015.

Il fondo interviene a favore dei dipendenti delle imprese artigiane iscritte con prestazioni integrative, in caso di sospensione o riduzione dell’orario di lavoro per difficoltà aziendale.

Ogni prestazione erogata dal Fondo prevede la gestione a carico dello stesso, dei contributi previdenziali, che vengono erogati direttamente all’INPS, grazie alle sinergie e alle procedure consolidate con l’Istituto.

Scarica qui le istruzioni di utilizzo aggiornate a settembre 2024

-

Farmacisti: quali sono importi e scadenze dei contributi ENPAF ?

L’iscrizione all’ ENPAF – ENTE NAZIONALE DI PREVIDENZA E ASSISTENZA FARMACISTI e il pagamento dei relativi contributi sono obbligatori e automatici per tutti gli iscritti agli albi professionali degli Ordini provinciali dei farmacisti.

Si ricorda che gli importi non sono proporzionali al reddito ma l’ENPAF prevede un contributo fisso stabilito annualmente dalla cassa, che deve essere versato sia da liberi professionisti che da dipendenti o disoccupati . Sono in vigore tre scaglioni suddivisi temporalmente.

Va ricordato inoltre che per determinare l’anzianità di iscrizione utile ai fini della maturazione della pensione per l'attribuzione di un anno è necessario un periodo pari ad almeno sei mesi e un giorno nello stesso anno

Vi è anche un Contributo associativo una tantum pari a euro 52,00 (non dovuto dai neoiscritti che chiedono di versare il contributo di solidarietà).

Contributi previdenziali ENPAF 2025

Gli importi dei contributi annuali 2025, in forma ordinaria e ridotta, e suddivisi ai fini previdenziali, assistenziali e per la maternità , sono riassunti nell tabella seguente:

Contributo

Previdenza

Assistenza

Maternità

TOTALE

Intero

5.314,00

37,00

16,00

5.367,00

Doppio

10.628,00

37,00

16,00

10.681,00

Triplo

15.942,00

37,00

16,00

15.995,00

Riduzione del 33,33%

3.543,00

37,00

16,00

3.596,00

Riduzione del 50%

2.657,00

37,00

16,00

2.710,00

Riduzione dell’85%

797,00

37,00

16,00

850,00

Solidarietà 3% (dipendenti)

159,00

37,00

16,00

212,00

Solidarietà 1% (disoccupati)

53,00

37,00

16,00

106,00

Contributi ENPAF Pagamento e scadenze

I contributi di previdenza, assistenza e maternità vengono riscossi tramite avvisi di pagamento PagoPA emessi dalla Banca Popolare di Sondrio che sono inviati sulla casella di posta elettronica certificata degli iscritti dall’indirizzo [email protected] entro il mese di maggio

I duplicati potranno essere scaricati nell’area riservata di Enpaf Online.

la scadenza delle tre rate è fissata al:

- 30 giugno,

- 31 luglio e

- 31 agosto.

Chi versa unicamente il contributo di solidarietà riceverà un solo avviso di pagamento con scadenza 30 giugno

ENPAF quali sono le riduzioni contributive?

- Esercenti attività professionale in regime di lavoro dipendente: riduzioni del 33,33%, 50% e 85%

- Disoccupati temporanei e involontari: riduzioni del 33,33%, 50% e, per un massimo di 5 anni, 85%. Una volta superato questo periodo il soggetto che permanga in stato di disoccupazione ha diritto alla riduzione massima del 50% in quanto equiparato all’iscritto che non esercita attività professionale. La condizione di disoccupazione deve essere attestata dal Centro dell’Impiego a seguito della presentazione della dichiarazione di immediata disponibilità al lavoro (DID).

- Non esercenti attività professionale: riduzioni del 33,33% e 50%.

- Pensionati Enpaf non esercenti attività professionale: riduzioni del 33,33%, 50% e 85%.

- Pensionati Enpaf che esercitano attività professionale senza ulteriore previdenza obbligatoria (per es. titolari di farmacia in pensione): riduzioni del 33,33% e 50%.

- Chi sceglie di versare il contributo previdenziale in misura ridotta otterrà una prestazione pensionistica proporzionalmente ridotta.

Le domande di riduzione vanno inviate con la modulistica disponibile QUI entro il 30 settembre di ogni anno per l'anno successivo.

Per maggiori informazioni si può consultare il sito www.enpaf.it -

Trattamento pensionistico integrativo: quale detrazione si applica?

Nella risposta a interpello 169 del 24 giugno l'Agenzia chiarisce la corretta qualificazione fiscale dei trattamenti pensionistici integrativi erogati a dipendenti pubblici al momento del pensionamento, a seguito del versamento volontario di un contributo personale del 2,70% .

Tali trattamenti trovano origine in specifiche disposizioni di leggi regionali e nello statuto di un soppresso fondo di pensione e previdenza delle Camere di Commercio.

Con l’abolizione del fondo, la gestione pensionistica è passata alla Cassa per le pensioni ai dipendenti degli enti locali (CPDEL), e ai dipendenti già in servizio è stato garantito un trattamento pensionistico non inferiore a quello precedentemente previsto.

A tal fine, la normativa regionale ha stabilito che tali lavoratori, oltre ai contributi ordinari, versino anche un contributo aggiuntivo del 2,70% per ottenere un beneficio pensionistico superiore.

L’Ente istante ha chiesto quindi chiarimenti sul regime fiscale da applicare a tali somme integrative, in particolare se potessero essere assimilate a redditi da lavoro dipendente (ai sensi dell’art. 50, comma 1, lett. h-bis del TUIR) e quindi beneficiare delle detrazioni previste dal comma 1 dell’art. 13 del TUIR.

Il chiarimento dell’Agenzia: niente assimilazione, valgono le regole sulle pensioni

Nel fornire risposta, l’Agenzia delle Entrate ha ricordato innanzitutto che: secondo l’art. 49, comma 2, lett. a) del TUIR, costituiscono redditi da lavoro dipendente anche «le pensioni di ogni genere e gli assegni ad esse equiparati»; le detrazioni spettanti su questi redditi sono disciplinate dal comma 3 dell’art. 13 del TUIR e non si cumulano con quelle previste per i redditi da lavoro ordinario; solo le prestazioni derivanti da forme di previdenza complementare istituite ai sensi del D.Lgs. 252/2005 (o, in passato, del D.Lgs. 124/1993) possono essere considerate redditi assimilati a quelli di lavoro dipendente, ai sensi dell’art. 50, comma 1, lett. h-bis) del TUIR, e dare quindi diritto alle detrazioni per lavoro dipendente ordinarie.

Nel caso concreto, i trattamenti pensionistici oggetto dell’istanza, pur integrativi, non derivano da fondi di previdenza complementare regolati dai citati decreti legislativi, bensì da un sistema di tipo pubblico, previsto dalla normativa regionale e basato sulla gestione della CPDEL. Anche il contributo personale del 2,70%, pur volto ad aumentare l’importo finale della pensione, non modifica la natura pubblica e obbligatoria del trattamento previdenziale.

Alla luce di quanto illustrato, l’Agenzia delle Entrate ha concluso che i trattamenti integrativi oggetto dell’interpello non possono essere considerati redditi assimilati a quelli di lavoro dipendente, poiché non derivano da fondi pensione complementari istituiti ai sensi del D.Lgs. 252/2005.

Si tratta, piuttosto, di prestazioni pensionistiche di tipo ordinario e come tali rientrano tra i redditi di cui all’art. 49, comma 2, lett. a) del TUIR. Di conseguenza, ai fini del riconoscimento delle detrazioni fiscali, si applica il comma 3 dell’art. 13 del TUIR, dedicato ai redditi da pensione. Il contribuente non potrà quindi beneficiare delle detrazioni più favorevoli riservate ai redditi da lavoro dipendente, ma solo di quelle previste per i pensionati.

-

Licenziamento per giustificato motivo: decorrenza del preavviso

Con la sentenza n. 15513 del 10 giugno 2025, la Sezione Lavoro della Corte di Cassazione ha affrontato un tema delicato e spesso oggetto di contenzioso: il licenziamento per giustificato motivo oggettivo e il diritto del lavoratore al preavviso. Nel caso esaminato, un lavoratore aveva contestato il licenziamento intimato dalla società datrice di lavoro sostenendo che la risoluzione del rapporto fosse stata effettiva già al momento dell’avvio della procedura di conciliazione, e non al termine del preavviso, con conseguente pretesa del pagamento dell’indennità sostitutiva.

La vicenda si inquadra nell’ambito delle procedure previste dalla legge n. 604/1966, che regolamenta i licenziamenti individuali per motivi oggettivi.

In particolare, l’art. 7 della legge prevede l’obbligo per il datore di lavoro di esperire un tentativo di conciliazione preventiva presso l’Ispettorato Territoriale del Lavoro prima di procedere al recesso, a tutela del lavoratore e per favorire una soluzione bonaria.

Decorrenza e valore giuridico del licenziamento

La Corte, nel motivare la propria decisione, ha ribadito che il licenziamento per giustificato motivo oggettivo assume rilevanza giuridica fin dal momento in cui viene avviato il procedimento di conciliazione. Tuttavia, questo non comporta automaticamente la cessazione del rapporto di lavoro.

L’effetto estintivo, infatti, si verifica solo al termine del periodo di preavviso, che può essere indicato :

- nella comunicazione iniziale dell’intenzione di licenziare oppure

- nell’atto conclusivo del procedimento.

È quindi legittimo che il preavviso decorra dalla prima comunicazione formale del datore di lavoro al lavoratore, ossia dalla lettera con cui viene attivata la procedura di conciliazione. Questo significa che, se il rapporto non è stato interrotto prima della fine del preavviso, il lavoratore continua a maturare tutti i diritti connessi al periodo lavorato.

Il chiarimento fornito dalla Cassazione è di rilievo pratico: la determinazione della decorrenza del preavviso incide direttamente sull’entità delle spettanze economiche dovute al lavoratore, in particolare nel caso in cui il preavviso non venga lavorato ma sostituito con un’indennità.

Il diritto all’indennità sostitutiva e le sue implicazioni

Un altro punto fondamentale della decisione riguarda il diritto del lavoratore all’indennità sostitutiva del preavviso. La Corte ha precisato che

- tale diritto sussiste nei casi in cui il datore di lavoro non consenta di lavorare il periodo di preavviso previsto,

- la misura dell’indennità può variare in base al momento in cui il rapporto di lavoro è effettivamente cessato.

Dunque se il rapporto è stato interrotto sin dall’inizio del procedimento conciliativo, l’indennità dovrà essere commisurata all’intero periodo di preavviso non lavorato. Diversamente, se il rapporto è proseguito, anche solo formalmente, fino alla conclusione del periodo di preavviso, la corresponsione dell’indennità potrebbe non essere dovuta o essere limitata a eventuali giorni residui non goduti.

In sostanza, il lavoratore ha sempre diritto a ricevere il compenso spettante per il preavviso e la decorrenza del preavviso può essere anticipata alla data di avvio della procedura conciliativa, a condizione che ciò risulti chiaramente dalla documentazione fornita dal datore di lavoro.