-

Bonus vista: i rimborsi entrano nella precompilata

Il decreto attuativo del Ministero della Salute riguardante il "bonus vista" ovvero il contributo da 50 euro che viene garantito alle famiglie con Isee fino a 10 mila euro per l'acquisto di:

- occhiali da vista o

- lenti a contatto correttive.

è stato pubblicato in Gazzetta Ufficiale il 15 dicembre 2022 . La misura era stata istituita dall'art. 1, commi 437-439, della legge di bilancio 2021 (legge n. 178/2020) e si riferisce ad acquisti effettuati dal 1 gennaio 2021 al 31 dicembre 2023 . E' gestita da una applicazione web collegata al sito del Ministero della Salute rilasciata, con molto ritardo il 5 maggio 2023.

I fondi sono in esaurimento ma è ancora possibile richiedere il buono per prossimi acquisti

Vediamo nei paragrafi seguenti le modalità di richiesta e di erogazione del voucher per i beneficiari e alcuni aspetti fiscali chiariti dal provvedimento dell'Agenzia del 15 novembre 2023

Bonus vista a chi spetta, l’importo

Possono beneficiare del programma i membri di nuclei familiari che

- hanno un ISEE non superiore ad euro 10.000,00

- a partire dal 1° gennaio 2021 e fino al 31 dicembre 2023, hanno acquistato o acquisteranno occhiali da vista ovvero lenti a contatto correttive.

Il «bonus vista» puo' essere richiesto una sola volta, per ciascun membro del nucleo familiare, per acquisti effettuati nel triennio 2021-2023, di occhiali da vista ovvero lenti a contatto.

Il bonus è pari ad euro 50,00 in forma di

- rimborso diretto per gli acquisti già effettuati o

- voucher telematico emesso dalla piattaforma secondo l'ordine temporale di arrivo delle domande e fino ad esaurimento delle risorse annuali.

Per il percipiente, il valore del «bonus vista» non costituisce un reddito imponibile e non rileva ai fini del computo dell'ISEE

ATTENZIONE Resta fermo il diritto alla detrazione della spesa effettuata nella dichiarazione dei redditi (art. 15 del Testo unico delle imposte sui redditi)

Richiesta del bonus vista per acquisti dal 5.5.2023

Al fine di ottenere il «bonus vista» i richiedenti devono fare domanda sull'applicazione web fino al 31 dicembre 2023.

Entro la stessa data va effettuato l'acquisto e l'utilizzo del voucher .

La domanda va effettuata autenticandosi con:

- carta di identita' elettronica (CIE),

- sistema pubblico identita' digitale (SPID), oppure

- carta nazionale dei servizi (CNS).

La domanda viene compilata sul modello presente sulla piattaforma e dopo le verifiche sui requisiti il Ministero della salute, attraverso l'applicazione web,lo rende disponibile nell'area riservata dell'applicazione web dedicata a ciascun beneficiario in formato digitale con apposito codice a barre/QR code

Il buono e' a scalare ed ha una validita' di trenta giorni. Decorso il termine senza che il buono sia stato utilizzato, viene annullato.

Il richiedente potra' presentare una ulteriore richiesta di beneficio, qualora permangano disponibilita'

Il voucher bonus vista puo' essere utilizzato presso i fornitori di occhiali da vista e lenti a contatto correttive che si siano registrati nell'apposito elenco

Bonus vista: stop rimborsi per acquisti effettuati

Per gli acquisti effettuati dal 1.1.2021 e fino alla data di disponibilità della piattaforma 5 maggio 2023 il rimborso di euro 50,00 (cinquanta/00) sulla spesa sostenuta, andava effettuata una richiesta via web sul sito ministeriale con gli estremi del documento di acquisto e l'IBAN del conto corrente intestato al richiedente o beneficiario sul quale verrà effettuato l'accredito , allegando copia elettronica del documento giustificativo di spesa intestato al richiedente.

ATTENZIONE Il ministero ha comunicato che da luglio 2023 sono cessati i rimborsi per acquisti già effettuati.

Rimborsi bonus vista : dati all’agenzia per la precompilata – Detraibilità spesa residua

Il decreto prevede che anche i dati relativi ai rimborsi erogati alle persone fisiche per acquisti precedenti sono comunicati all'Agenzia delle entrate ai fini della elaborazione della dichiarazione dei redditi precompilati

Si tratta degli acquisti fatti dal 1° gennaio 2021 al 4 maggio 2023, data di entrata in funzione della piattaforma web rilasciata con molto ritardo anche rispetto al decreto attuativo del 15.12.2022.

Come detto per queste richieste il bonus è stato riconosciuto sotto forma di rimborso direttamente sull'iban dei richiedenti e non attraverso il negoziante

I dati degli acquisti fatti con il voucher telematico sono stati invece già trasmessi dagli ottici

Se riferito ad acquisti del 2023, il rimborso riduce la spesa detraibile; se relativo a spese 2021-2022, sarà invece inserito tra i redditi a tassazione separata.

Le modalita' e i termini della comunicazione dei rimborsi sono stati stabiliti con provvedimento del 15 novembre 2023 dall'agenzia delle Entrate previa consultazione del Garante per la protezione dei dati personali,

Viene precisato che per ciascun rimborso i dati comunicati dal Ministero della salute sono:

a) codici fiscali dei seguenti soggetti:

richiedente, come registrato sull’applicazione web dedicata al “bonus vista”;

beneficiario, ovvero l’intestatario del documento di spesa oggetto di rimborso;

intestatario dell’IBAN su cui viene accreditato il rimborso.

b) importo del rimborso erogato;

c) anno di imposta in cui è stata sostenuta la spesa oggetto di rimborso.

Viene anche sottolineato che i dati raccolti, trasmessi nell’osservanza del principio di riservatezza e nel rispetto del diritto di protezione dei dati personali, sono memorizzati nei sistemi informativi

dell’Anagrafe Tributaria ai fini dell’elaborazione della dichiarazione dei redditi precompilata, e per le attività di controllo fiscale

Saranno conservati entro i termini massimi di decadenza previsti in materia di accertamento d, quindi fino al 31 dicembre del sesto anno successivo ad ogni anno d’imposta; allo scadere di tale periodo saranno integralmente e automaticamente cancellati.

-

Bonus COVID enti bilaterali: il trattamento fiscale

Nella risposta a interpello n. 462 del 14 novembre ha risposto ad una richiesta di chiarimenti da parte di un Ente Bilaterale che attua programmi di welfare aziendale ai lavoratori iscritti, in quanto dipendenti di «aziende iscritte e in regola con i versamenti dei contributi previsti».

In particolare l'Istante intende erogare:

- un ''Contributo per malattia di lunga durata'';

- un ''Bonus straordinario Covid19''.

e specifica che :

- il contributo per malattia di lunga durata, destinato a contrastare gli effetti negativi generati dalla malattia di lunga durata, è un contributo una tantum in misura fissa, pari a € 1.000, erogato fino a esaurimento del budget straordinario stanziato. Le domande pervenute saranno evase seguendo l'ordine cronologico di presentazione. In ragione del carattere limitato delle risorse ai fini del punteggio da assegnare in graduatoria, verrà, in subordine, assegnato un punteggio più alto ai lavoratori che si trovino in aspettativa non retribuita per malattia».

- Il ''Bonus straordinario Covid19'', ' costituito da un contributo straordinario una tantum in misura fissa, pari a € 200,00; anch'esso erogato fino a esaurimento del budget tramite graduatoria determinata dall'ordine cronologico di ricevimento delle domande e da un un punteggio più alto ai lavoratori con figli a carico e , in ulteriore subordine ai lavoratori con accesso alle forme di integrazione salariale ordinaria e straordinaria».

Nella richiesta l'Istante sottolinea che «gli effetti negativi che ''il Bonus straordinario Covid19'' intende contrastare si sono manifestati, a danno degli iscritti all'Ente, nel periodo di emergenza cagionato dall'epidemia di Covid19, ossia tra il 31 gennaio 2020 e il 31 marzo 2022 ma ciò non fa venire in meno, anche successivamente a tale periodo, l'onere di adempiere ai fini assistenziali dell'ente " . Chiede se in qualità di sostituto di imposta debba applicare la ritenuta d'acconto, posto che verranno erogati come misura assistenziale «a fronte di una situazione patologica (malattia o infortunio) dell'iscritto, attestata da apposita certificazione medica, e corrisposti una tantum e in misura fissa. (…) non a causa di mancato conseguimento o dalla perdita di un redditi e non saranno legati egata a parametri reddituali . L'ente ritiene che tali contributi non siano riconducibile ad alcuna delle categorie di reddito previste dall'art. 6, comma 1, TUIR, né la natura di provento sostitutivo, ai sensi dell'art. 6, comma 2, TUIR» quindi non siano soggetti alla ritenuta a titolo di acconto ai sensi dell'articolo 23 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600.

Ritenuta d'acconto sulle prestazioni assistenziali: risposta dell'Agenzia

Nella risposta dell'agenzia viene ricordato innanzitutto che l'articolo 2, comma 1, lettera h), del decreto legislativo 10 settembre 2003, n. 276, definisce gli ''enti bilaterali'' quali «organismi costituiti a iniziativa di una o più associazioni dei datori e dei prestatori di lavoro comparativamente più rappresentative, quali sedi privilegiate per la regolazione del mercato del lavoro attraverso:(…) la programmazione di attività formative in azienda; la promozione di buone pratiche contro la discriminazione e per la inclusione dei soggetti più svantaggiati; la gestione mutualistica di fondi per la formazione e l'integrazione del reddito; (…) lo sviluppo di azioni inerenti la salute e la sicurezza sul lavoro; ogni altra attività o funzione assegnata loro dalla legge o dai contratti collettivi di riferimento».

In tema di prestazioni assistenziali erogate da tali enti ai propri iscritti l'Agenzia conferma l'interpretazione proposta dell'Ente

Ricorda in particolare che nella risoluzione 25 settembre 2020, n. 54/E, e nella risposta pubblicata il 4 ottobre 2018, n. 24 sul trattamento fiscale delle prestazioni assistenziali erogate da un ente bilaterale è stato chiarito in applicazione dei principi generali che disciplinano la tassazione dei redditi, le predette prestazioni risulteranno assoggettate a tassazione sempreché inquadrabili in una delle categorie reddituali previste dall'articolo 6 del Tuir, comprese quelle che costituiscono erogazioni corrisposte in sostituzione di redditi (cfr. circolari 23 dicembre 1997, n. 326 e 4 marzo 1999, n. 55).

Nella citata risposta è stato chiarito ad esempio che le somme erogate ai lavoratori a titolo di premio per la nascita del figlio, di contributo malattia o infortunio, di iscrizione all'asilo nido/scuola materna, nonché di permesso per legge n. 104 del 1992, non essendo inquadrabili in alcune delle categorie reddituali di cui al citato articolo 6 del Tuir, non rilevino ai fini fiscali.

Alle stesse conclusioni si è pervenuti nella risposta pubblicata il 23 settembre 2020, n. 395 e nella circolare 13 maggio 2011, n. 20/E.

Anche i contributi una tantum del caso prospettato non sono dunque soggetti a ritenuta d'acconto.

-

Pensioni dicembre 2023: gli importi aggiuntivi

Pensioni prestazioni assistenziali di dicembre 2023 piu ricche rispetto agli ultimi anni, grazie in particolare alla sostanziosa rivalutazione resa necessaria dall'aumento dell'inflazione . Un minimo di respiro quindi per molti pensionati in particolare quelli a piu basso reddito che questo mese come di consueto riceveranno anche le somme aggiuntive di fine anno .

Inps precisa con il messaggio 4050 del 15.11.2023 la composizione degli assegni pensionistici e assistenziali di dicembre per i quali si prevede oltre all'importo ordinario

- il conguaglio della rivalutazione definitiva 2023

- la somma aggiuntiva di 154,94 euro (art. 70, comma 7, della legge 23 dicembre 2000, n. 388).

- la somma aggiuntiva 2023 (c.d. quattordicesima prevista dall’art. 5, commi da 1 a 4, del decreto-legge 2 luglio 2007, n. 81, convertito, con modificazioni, dalla legge 3 agosto 2007, n. 127 Seconda tranche 2023.

Vediamo di seguito tutti i dettagli forniti dall'istituto .

Anticipo del conguaglio per il calcolo della perequazione per l’anno 2023

La percentuale di variazione per il calcolo della perequazione delle pensioni per l'anno 2022 è determinata in misura pari a +7,3 dal 1° gennaio 2023, salvo conguaglio da effettuarsi in sede di perequazione che doveva effettuarsi, a regime, contestualmente alle operazioni di rivalutazione delle pensioni 2024 a partire da gennaio 2024.

L’articolo 1 del decreto-legge n. 145/2023, tuttavia, ha previsto , in via eccezionale il conguaglio sia anticipato al 1° dicembre 2023”.Sono interessate dall’operazione tutte le pensioni e le prestazioni assistenziali con decorrenza precedente l’anno 2023, per una platea complessiva di 21 milioni di prestazioni.

I valori definitivi della perequazione per l’anno 2023 sono i seguenti:

Tabella degli importi fasce trattamenti complessivi

% indice perequazione da attribuire

Aumento del

Importo trattamenti complessivi

da

a

Importo garanzia

Fino a 4 volte il TM

100%

8,100%

–

2.101,52

Fascia di Garanzia*

Importo garantito

2.101,52

2.125,41

2.271,74

Oltre 4 e fino a 5 volte il TM

85%

6,885%

2.101,53

2.626,90

Fascia di Garanzia*

Importo garantito

2.626,90

2.692,18

2.807,76

Oltre 5 e fino a 6 volte il TM

53%

4,293%

2.626,91

3.152,28

Fascia di Garanzia*

Importo garantito

3.152,28

3.167,04

3.287,61

Oltre 6 e fino a 8 volte il TM

47%

3,807%

3.152,29

4.203,04

Fascia di Garanzia*

Importo garantito

4.203,04

4.236,09

4.363,05

Oltre 8 e fino a 10 volte il TM

37%

2,997%

4.203,05

5.253,80

Fascia di Garanzia*

Importo garantito

5.253,80

5.274,54

5.411,26

Oltre 10 volte il TM

32%

2,592%

5.253,81

–

*Le fasce di garanzia sono applicate quando, calcolando la perequazione con la percentuale della fascia, il risultato ottenuto è inferiore al limite della fascia precedente perequato.

Importo trattamento minimo definitivo 2023

Importi

dal 1° gennaio 2023

Trattamento minimo

Indice di rivalutazione definitivo

mensile

567,94

8,1%

annuo

7.383,22

Fino a novembre era fissato a 563,73 (importo rivalutato con indice provvisorio del 7,3%)

Rivalutazione prestazioni assistenziali (invalidità civile, ciechi, sordi, pensione e assegno sociale)

Il conguaglio riguarderà anche le prestazioni assistenziali con i seguenti valori definitivi per l’anno 2023

Pensione di inabilità civile (invalidi totali) 316,25€ al mese

Assegno mensile (invalidi parziali) : 316,25€ al mese

Assegno sociale: 507,03€ al mese.

Nessun conguaglio verrà riconosciuto ai titolari di prestazioni non pensionistiche come

- indennità ponte ape sociale,

- assegni straordinari di sostegno al reddito,

- isopensione,

- indennità mensile per contratto di espansione).

Il conguaglio della maggiorazione sociale invece sarà effettuato contestualmente alle operazioni di rivalutazione per l’anno 2024.

INPS specifica che nell'assegno di dicembre vengono corrisposti il nuovo importo spettante e utilizzato anche per la tredicesima mensilità, e gli arretrati del 2023 di importo non superiore a 1.000 euro.

Sul cedolino è stata inserita la nota informativa dedicata.

Importo aggiuntivo 154, 94 euro

L'importo aggiuntivo di 154,94 euro, introdotto a partire dal 2001 dall’articolo 70 della legge n. 388/2000 (V.circolare n. 68 del 20 marzo 2001) viene attribuito a oltre 346.000 beneficiari.

L’attribuzione dell’importo aggiuntivo è prevista per i titolari di uno o più trattamenti pensionistici a carico dell'Assicurazione generale obbligatoria e delle forme sostitutive, esclusive ed esonerative della medesima, nonché delle forme pensionistiche obbligatorie gestite dagli enti di cui al decreto legislativo 30 giugno 1994, n. 509.

Tale importo, pertanto, non spetta alle prestazioni non qualificate come pensioni elencate di seguito

044 (INVCIV), 077 (PS), 078 (AS), 030 (VOBIS), 031 (IOBIS), 035 (VMP), 036 (IMP), 027 (VOCRED), 028 (VOCOOP), 029 (VOESO), 127 (CRED27), 128 (COOP28), 129 (VESO29), 043 (INDCOM), 094 (limitatamente agli assicurati ed ex dipendenti SPORTASS), 143 (APESOCIAL), 198 (VESO33), 199 (VESO92), 200 (ESPA).

L’importo aggiuntivo non spetta, inoltre, sulle pensioni di vecchiaia in cumulo (cat. 170) a formazione progressiva, fino a quando la prestazione non sia completa di tutte le quote.

Si ricorda che l’importo aggiuntivo viene attribuito a condizione che:

- se il pensionato è solo, il reddito IRPEF comprensivo delle sue pensioni non superi il limite di 1,5 volte il TM x 13 :11.074,83

- se il pensionato è coniugato, il reddito IRPEF comprensivo delle pensioni non superi il limite di 3 volte il TM x 13: 12.149,66

Per tutti i pensionati interessati, la comunicazione di dettaglio del pagamento di dicembre 2023 reca l’indicazione dell’importo aggiuntivo dovuto.

Somma aggiuntiva per l’anno 2023 (c.d. quattordicesima). Seconda tranche

Per i criteri di attribuzione della c.d. quattordicesima si puo fare riferimento al messaggio n. 2178 del 12 giugno 2023.

Anche per la seconda tranche del 2023 sono stati utilizzati i limiti reddituali al tasso di perequazione provvisoria del +7,3%, utilizzato per l’elaborazione relativa al mese di luglio 2023.

La somma aggiuntiva è stata riconosciuta, sulla mensilità di dicembre 2023, a oltre 150.000 beneficiari.

Casi particolari

Per coloro che perfezionano il requisito anagrafico richiesto per l’accesso al beneficio (64 anni di età) dal 1° agosto 2023 al 31 dicembre 2023, e per i soggetti divenuti titolari di pensione nel corso del 2023, la corresponsione viene effettuata sulla mensilità di dicembre 2023, a condizione che sussistano le ulteriori condizioni normativamente previste. Sono state, inoltre, rielaborate le posizioni già scartate con la lavorazione centralizzata per la rata di luglio 2023 a causa dell’assenza di un reddito dichiarato relativo almeno all’anno 2019.

Sono state, inoltre, verificate le posizioni dei soggetti per i quali, nel corso del secondo semestre 2023, sono venute meno le condizioni per il diritto al beneficio. In tale caso, è stato avviato il recupero della somma indebitamente corrisposta per l’anno 2023.

-

Whistleblowing: dal 17 dicembre obblighi anche per le PMI

Sono in vigore nuovi adempimenti obbligatori per i datori di lavoro privati per il rispetto della nuova normativa in tema di protezione dei dipendenti che denunciano illeciti di cui sono testimoni sul proprio posto di lavoro .

Si tratta del cosiddetto " whistleblowing " (letteralmente "soffiata", ovvero segnalazione) che è stata regolata dal recente D.Lgs. n. 24/2023 che ha recepito l'ultima direttiva europea sul tema.

Una tutela simile era già prevista per i dipendenti pubblici ma da quest'anno entra in vigore anche per il settore privato.

In particolare da luglio sono già tenute ad adeguarsi le grandi aziende mentre dal 17 dicembre l'obbligo riguarda anche le imprese sopra i 50 dipendenti.

Vediamo di seguito in breve le scadenze, cosa fare, chi è obbligato e come mettersi in regola.

Qui i testi delle nuove linee guida ANAC e il Regolamento per le segnalazioni esterne e le sanzioni da parte di ANAC.

Whistleblowing: cosa vuol dire. La normativa e gli illeciti

Whistleblowing sta per segnalazione anonima ed è la definizione adottata per le segnalazioni dei dipendenti su eventuali illeciti commessi nel posto di lavoro. Nasce nel settore pubblico e la normativa specifica intende garantire protezione ovvero impedire le ritorsioni possibili da parte dei colleghi o superiori coinvolti.

Sul tema erano stata già emanati numerosi provvedimenti, sempre più specifici , dal d.lgs 165 2001 alla legge Severino del 2010 alla Legge del 30 novembre 2017 n. 179 .

Di conseguenza ANAC aveva emanato il Regolamento sull'esercizio del potere sanzionatorio in materia di tutela degli autori di segnalazioni di reati o irregolarita' di cui siano venuti a conoscenza nell'ambito di un rapporto di lavoro" e aveva reso disponibile una piattaforma telematica per le segnalazioni anonime riservata agli enti pubblici e alle imprese fornitrici .

Il nuovo D.Lgs 10 marzo 2023, n. 24, è entrato in vigore il 30 marzo scorso per recepire la Direttiva comunitaria n. 2019/1937 che oltre a fornire le indicazioni per la protezione dei lavoratori ha obbligato gli Stati ad emanare specifiche norme nazionali, se non già presenti.

Il decreto prevede anche in questo caso l'emanazione di Linee guida da parte dell'ANAC che potranno chiarire l'applicazione pratica.

Il decreto specifica all'articolo 1 quali sono gli illeciti rilevanti

- 1) illeciti amministrativi, contabili, civili o penali

- 2) condotte illecite rilevanti ai sensi del decreto legislativo 8 giugno 2001, n. 231,

- 3) illeciti che rientrano nell'ambito di applicazione degli atti dell'Unione europea o nazionali

- 4) atti od omissioni che ledono gli interessi finanziari dell'Unione di cui all'articolo 325 del Trattato sul funzionamento dell'Unione europea

- 5) atti od omissioni riguardanti il mercato interno.

Viene inoltre specificato che le disposizioni del decreto NON si applicano:

a) alle contestazioni, rivendicazioni o richieste legate ad un interesse di carattere personale della persona segnalante o della persona che ha sporto una denuncia all'autorita' giudiziaria o contabile che attengono esclusivamente ai propri rapporti individuali di lavoro o di impiego pubblico o con le figure gerarchicamente sovraordinate;

b) alle segnalazioni di violazioni laddove gia' disciplinate in via obbligatoria dagli atti dell'Unione europea o nazionali

c) alle segnalazioni di violazioni in materia di sicurezza nazionale, nonche' di appalti relativi ad aspetti di difesa o di sicurezza nazionale, a meno che tali aspetti rientrino nel diritto derivato pertinente dell'Unione europea.

Inoltre resta ferma l'applicazione delle disposizioni nazionali o dell'Unione europea in materia di:

- a) informazioni classificate;

- b) segreto professionale forense e medico;

- c) segretezza delle deliberazioni degli organi giurisdizionali.

Whistleblowing settore privato: le scadenze

Le scadenze per l'attuazione delle norme del d.lgs n. 24/2023 sono diversificate sulla base della dimensione aziendale o di altri aspetti descritti nella tabella seguente:

Media dipendenti negli ultimi 12 mesi Scadenze obblighi attività datori di lavoro con piu di 249 dipendenti entro il 15 luglio 2023 datori di lavoro con almeno 50 dipendenti entro il 17 dicembre 2023 datori senza limiti dimensionali entro il 17 dicembre 2023 servizi finanziari datori senza limiti dimensionali entro il 17 dicembre 2023 con modello organizzativo D. Lgs 231/2001 Per il calcolo dei dipendenti medi il decreto non fornisce indicazioni specifiche. Si potrà probabilmente fare riferimento alla normativa vigente per altri istituti per cui vanno computati ,

- lavoratori subordinati a tempo indeterminato e pieno

- i lavoratori con rapporto part-time (“pro-quota” secondo le indicazioni dell’art. 9 del D.L.vo n. 81/2015)

- i lavoratori con rapporto a tempo determinato (secondo la previsione dell’art. 27 del predetto 81 2015)

- i lavoratori intermittenti, (con le modalità stabilite dall’art. 18 del D.Lvo n. 81/2015.)

Whistleblowing: cosa devono fare i datori di lavoro

I datori di lavoro interessati sia pubblici che privati debbono predisporre procedure e canali di comunicazione utili a favorire le segnalazioni interne all'azienda , garantendo l'anonimato e la riservatezza dell'autore e dei documenti prodotti

La tutela può riguardare anche lavoratori autonomi, non dipendenti ma con rapporto di collaborazione o consulenza.

I canali di segnalazione possono prevedere l'utilizzo di forme scritte, digitali o con conversazioni dirette con il segnalante.

La gestione del canale di segnalazione può essere affidata :

- a una persona o a un ufficio interno autonomo dedicato e con personale specificamente formato oppure

- a un soggetto esterno,

Questi soggetti devono :

a) rilasciare alla persona segnalante avviso di ricevimento della segnalazione entro sette giorni dalla data di ricezione;

b) mantenere interlocuzioni con la persona segnalante e possono richiedere a quest'ultima, se necessario, integrazioni;

c) dare diligente seguito alle segnalazioni ricevute con riscontro al segnalante entro tre mesi dalla data dell'avviso di ricevimento o, in mancanza di tale avviso, entro tre mesi dalla scadenza del termine di sette giorni dalla presentazione della segnalazione;

INFORMATIVA AI DIPENDENTI

Devono essere messe a disposizione di tutti i dipendenti informazioni chiare sul canale, sulle procedure e sui presupposti per effettuare le segnalazioni interne (o esterne nel caso in cui la segnalazione interna non abbia avuto seguito).

Le informazioni vanno esposte e rese facilmente visibili nei luoghi di lavoro, nonche' rese accessibili alle persone che pur non frequentando i luoghi di lavoro intrattengono un rapporto giuridico e rese pubbliche eventualmente nel sito internet aziendale.

(Alleghiamo a titolo informativo, la circolare INPS 64 pubblicata il 13 luglio 2023 e indirizzata ai propri dipendenti , come traccia delle informazioni di base da fornire in materia) .

Whistleblowing: i divieti e le sanzioni

Il decreto 24 2023 precisa all'art 17 quali sono i casi di comportamenti ritorsivi verso chi segnala le irregolarità , che sono vietati . Si tratta in particolare di:

- licenziamento;

- sospensione, anche di natura disciplinare o misure analoghe;

- mancate promozioni o le retrocessioni di grado;

- cambiamento di mansioni;

- trasferimento;

- modifiche nell’orario di lavoro;

- ostracismo. molestie discriminazione ed il trattamento sfavorevole;

- mancato rinnovo o risoluzione anticipata di contratti a tempo determinato.

LE SANZIONI

Le sanzioni sono specificate all’art. 21 del decreto e prevedono importi compresi tra i 10.000 ed i 50.000 euro.

Whistleblowing: attenzione ai casi di mobbing e tutela privacy

Occorre porre attenzione al fatto che non vanno accolte segnalazioni legate a interessi personali del dipendente e al suo rapporto individuale di lavoro e in particolare nei riguardi dei suoi superiori ma attenzione in caso di potenziali accuse di mobbing queste vanno vagliate , a tutela del lavoratore nell'ambito dell'art 2087 del CC

Per quanto riguarda la tutela della privacy del segnalante e in particolare in caso si ritenga necessario utilizzare l'identità del segnalante per risolvere la questione evidenziata, è necessario ottenere il suo consenso (articolo 12, comma 5 del Dlgs 24/2023). In caso di rifiuto è consigliabile acquisire in ogni caso , al di là della segnalazione, tutti gli ulteriori elementi collegati all'illecito segnalato, pur nel rispetto del requisito di specificità dell'accusa e del diritto di difesa del soggetto segnalato come possibile autore di illecito .

-

Metalmeccanici: costo medio lavoro 2023

E' stato pubblicato nel sito del Ministero del Lavoro e delle Politiche sociale, sezione pubblicità legale il Decreto direttoriale 60 del 13.11.2023 che fissa il costo medio del lavoro per il personale dipendente da:

- imprese dell’industria metalmeccanica e

- imprese della installazione di impianti,

applicabili per i contratti pubblici.

In questo ambito rientrano :

- l’industria dell’installazione, manutenzione e gestione di impianti industriali, di impianti e di complessi meccanici, idraulici, termici, elettrici, telefonici, di reti telefoniche ed elettriche, di sollevamento ed ecologici, ivi compresa la installazione di impianti e di apparecchiature di segnalamento e di segnaletica stradale;

- la fornitura di servizi generali, logistici e tecnologici alle imprese;

- l’esecuzione presso terzi delle attività stesse,

Il decreto contiene le tabelle dettagliate riguardanti distintamente gli operai e impiegati, con decorrenza dal mese di ottobre 2023

La determinazione è prevista dal decreto legislativo n. 50 del 2016, e affidata dal Ministero del lavoro e delle politiche sociali che la effettua sulla base

- dei valori economici definiti dalla contrattazione collettiva nazionale tra le organizzazioni sindacali e le organizzazioni dei datori di lavoro comparativamente più rappresentative,

- delle norme in materia previdenziale ed assistenziale,

- dei diversi settori merceologici e delle differenti aree territoriali.

E' stato preso a riferimento ancora l'accordo per il rinnovo del CCNL per l’industria metalmeccanica e della installazione di impianti del 5 febbraio 2021, con decorrenza dalla stessa data ed in vigore fino al 30 giugno 2024, stipulato tra Federmeccanica, Assistal, FIM-CISL, FIOM CGIL e UILM-UIL.

Il decreto ricorda che il costo medio orario così determinato può essere comunque soggetto a oscillazioni dovute:

- benefici (contributivi, fiscali o di altra natura) previsti da norme di legge di cui il datore di lavoro usufruisce;

- specifici benefici e/o minori oneri derivanti dall’applicazione della contrattazione collettiva;

- oneri derivanti da interventi relativi a infrastrutture, attrezzature, macchinari, e altre misure connesse all’applicazione del decreto legislativo 9 aprile 2008, n. 81;

- oneri derivanti da contrattazione aziendale;

- oneri derivanti da documentata incidenza del superminimo individuale;

- oneri collegati all’utilizzazione delle norme contrattuali sulla reperibilità;

- oneri derivanti dall’effettuazione di lavori fuori sede od officina.

Riportiamo i valori annui e orari del costo complessivo medio per operai e impiegati nelle tabelle seguenti (il dettaglio nelle tabelle allegate al decreto e in fondo all'articolo)

D1

D2

C1

C2

C3

B1

COSTO ANNUO

33.273,33

36.849,10

37.591,62

38.432,04

41.143,34 44.063,53

COSTO MEDIO ORARIO

20,80

23,03

23,49

24,02

25,71

27,54

Allegati:D1

D2

C1

C2

C3

B1

B2

B3

A1

COSTO ANNUO

32.775,32

36.297,04

37.028,34

37.856,06

40.526,38

43.402,44

46.581,01

51.902,09

53.065,58

COSTO MEDIO ORARIO

20,48

22,69

23,14

23,66

25,33

27,13

29,11

32,44

33,17

-

Indennità infortunio nell’alternanza scuola lavoro: istruzioni

E' operativo il Fondo destinato ad assegni una tantum di 300 mila euro per le famiglie di studenti vittime di infortuni mortali sul lavoro, previsto dal Decreto lavoro 48 2023, che si aggiungerà alle indennità già previste dall'INAIL .

E' stato pubblicato il 21 ottobre 2023 in Gazzetta ufficiale il decreto 25.9.2023 del Ministro del lavoro e delle politiche sociali, di concerto con il Ministro dell'istruzione e con il Ministro dell'universita' in cui sono definiti i requisiti e le modalita' per l'accesso e la quantificazione del sostegno e viene allegato il modulo di domanda.

Con la circolare 49 del 14 novembre INAIL ha fornito le istruzioni operative (v. ultimo paragrafo)

Contributo fondo familiari studenti vittime infortuni

Si tratta di un contributo cumulabile con l'assegno una tantum corrisposto dall'INAIL per gli assicurati, ai sensi dell'art. 85, terzo comma, del DPR 30 giugno 1965, n. 1124.

Il fondo conta su uno stanziamento di 10 milioni per l'anno 2023 e ad euro 2 milioni annui a decorrere dall'anno 2024, il contributo sarà determinato in

relazione alle risorse disponibili.

Il contributo è indirizzato ai familiari degli studenti, deceduti a seguito di infortuni occorsi in occasione o durante le attivita' formative, con esclusione degli infortuni in itinere, frequentanti

- delle scuole o istituti di istruzione di ogni ordine e grado, pubbliche e private ,

- strutture formative per i percorsi di istruzione e formazione professionale e

- le Universita',

La prestazione erogata dal Fondo non è soggetta a tassazione , né a rivalsa e non limita l'ammontare del risarcimento del danno in favore dei familiari dello studente.

Per gli eventi verificatisi successivamente al 1° gennaio 2018, l'importo del sostegno economico e' erogato nel limite della dotazione annua del Fondo ed e' determinato per ciascun infortunio mortale in euro 200.000,00.

Familiari superstiti che hanno diritto al sostegno del Fondo

Il sostegno economico spetta, con parita' di diritto:

a. al coniuge superstite, anche interessato da un provvedimento dichiarante la separazione;

b. ai figli legittimi, naturali, riconosciuti o riconoscibili, e adottivi;

In mancanza dei soggetti sopraindicati gli aventi diritto sono

- i genitori, anche adottanti, nonche' i fratelli e le sorelle del soggetto vittima dell'evento lesivo;

- gli ascendenti di secondo grado del soggetto vittima

In caso di concorso di piu' aventi diritto, le quote sono divise tra i medesimi in parti uguali.

Fondo superstiti studenti vittime infortuni: come si accede

Il sostegno economico e' erogato su domanda entro trenta giorni dall'accertamento dal quale risulti che il decesso sia riconducibile ad infortuni occorsi in occasione o durante le attivita' formative.

Si attende la predisposizione da parte dell'INAIL dell'apposito servizio per la presentazione con modalita' telematica.

Nel frattempo si può inviare istanza

- a mezzo di posta elettronica certificata o

- a mezzo raccomandata con avviso di ricevimento

da parte degli aventi diritto, a pena di inammissibilita', entro novanta giorni dalla data del decesso del soggetto vittima dell'evento lesivo.

ATTENZIONE Per gli infortuni verificatisi prima del 23 ottobre 2023, data di entrata in vigore del decreto, la relativa istanza dovra' essere presentata, entro centoventi giorni dalla data di pubblicazione nella Gazzetta Ufficiale , ovvero entro il 18 febbraio 2024.

L'istanza deve essere formulata con la modulistica allegata al decreto.

La procedura di accertamento e' effettuata dai competenti organi di vigilanza che predisporranno una apposita relazione per INAIL che provvede all'erogazione entro 30 giorni dal ricevimento della relazione, e a seguito di rendicontazione verrà rimborsato dal Ministero del lavoro

Il contenzioso giudiziario contro il diniego dell'erogazione del sostegno economico e' posto a carico dell'INAIL.

Fondo superstiti studenti vittime di infortuni istruzioni INAIL

La circolare INAIL ripercorre i contenuti della normativa e specifica ulteriormente che in attesa delle piattaforma online, in corso di predisposizione, la domanda deve essere presentata con l’apposito modulo , direttamente alla Sede Inail competente,o inviata vie PEC o a mezzo raccomandata con avviso di ricevimento, allegando copia del documento d’identità del sottoscrittore, entro iseguenti termini:

1) infortuni accaduti dal 2 gennaio 2018 al 21 ottobre 2023: entro il 18 febbraio 2024,

2) infortuni accaduti dal 22 ottobre 2023: entro novanta giorni dalla data del decesso del soggetto vittima dell'evento lesivo

Si specifica che in caso di presentazione o inoltro dell’istanza a una Sede Inail non competente, quest’ultima è tenuta a trametterla alla Sede competente e a darne comunicazione al richiedente.

Il modulo di domanda prevede l’indicazione delle generalità del soggetto richiedente,che può essere direttamente il soggetto beneficiario oppure un soggetto da questi delegato oppure un rappresentante legale dell’avente diritto.

È inoltre sempre ammissibile, la presentazione della domanda attraverso un ente di patrocinio

INAIL precisa che nella seconda sezione del modulo sono previsti i dati del familiare beneficiario del sostegno economico, da compilarsi solo nel caso in cui il soggetto richiedente non

corrisponda al soggetto beneficiario, nonchè l’indicazione del grado di parentela con lo studente o la studentessa vittima dell’infortunio.

Devono, inoltre, essere indicati i dati dell’istituto scolastico o dell’università di iscrizione della vittima, la data del decesso e il luogo dell’infortunio, l’indicazione delle generalità degli altri familiari aventi diritto in concorso (nome e cognome, luogo e data di nascita, codice fiscale, grado di parentelacon il deceduto) nonché la “firma per accettazione del beneficio spettante pro quota e

per delega alla riscossione, autenticata.

-

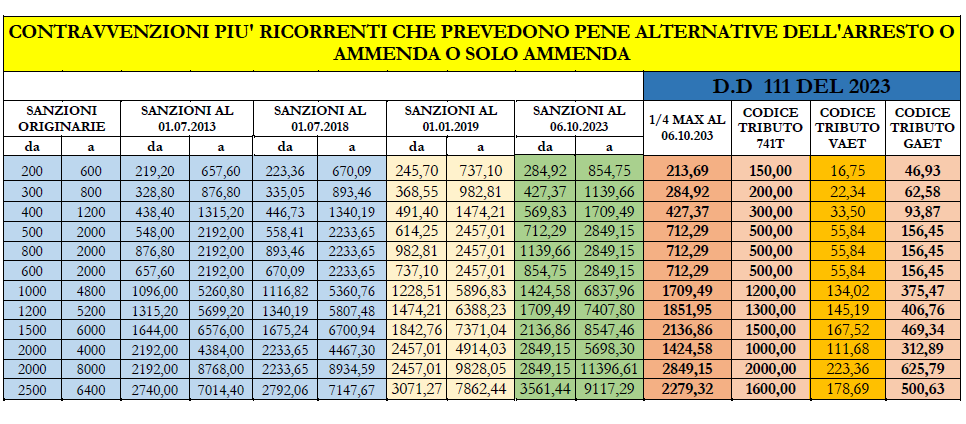

Sanzioni per la sicurezza 2023: tabella completa nuovi importi

L'aumento del 15,9% degli importi delle sanzioni e ammende in materia di salute e sicurezza sui luoghi di lavoro era stata prevista dal decreto direttoriale 111/2023 del Ministero del lavoro pubblicato.il 28 settembre, per l'adeguamento quinquennale all'inflazione.

Nella percentuale sono compresi gli aumenti avvenuti nel periodo 2019-2023. Gli incrementi si applicano agli importi vigenti al 30 giugno 2023 .

Nel decreto si prevedeva l'entrata in vigore dal 1 luglio 2023 ma l'ispettorato è poi intervenuto sposta il termine di entrata in vigore al 6 ottobre con la nota n. 724 del 30 ottobre 2023.

L'ispettorato chiarisce che d'accordo con l’Ufficio legislativo del Ministero del lavoro e delle politiche sociali, in ossequio al principio di irretroattività dei trattamenti sanzionatori più rigidi, la rivalutazione trova applicazione esclusivamente con riferimento alle violazioni commesse a far data dalla sua pubblicazione nella sezione “pubblicità legale” del Ministero del lavoro e delle politiche sociali, avvenuta il 6 ottobre u.s.

Si ricorda nuovamente che l’incremento non si applica alle “somme aggiuntive” previste dall’art. 14 del d.lgs. n. 81/2008 (contrasto a lavoro irregolare e tutela salute e sicurezza), che occorre versare ai fini della revoca del provvedimento di sospensione dell’attività imprenditoriale, le quali non costituiscono «propriamente sanzione» (cfr. la circolare dell’Ispettorato nazionale del lavoro 314/2018

Viene anche previsto che per la rivalutazione alle

- sanzioni previste dal d.lgs. n. 101/2020 in materia di radiazioni ionizzanti;

- sanzione amministrativa per la ritardata o omessa comunicazione in relazione ai lavoratori autonomi occasionali di cui all’art. 14, comma 1, d.lgs. n. 81/2008;

- sanzioni modificate al d.lgs. n. 81/2008 dalla legge n. 215/2021 (legge di conversione del DL n. 146/2021);

si fa riserva di fornire ulteriori specifiche indicazioni .

L'applicativo dell'ispettorato SMART è in corso di aggiornamento e gli importi dei verbali generati dal 1 luglio al 5 ottobre 2023 saranno quindi rettificati.

Con la nota del 9 novembre in attesa dell'aggiornamento dell'applicativo è stata anche fornita la tabella completa delle sanzioni rivalutate.

Nella tabella seguente un quadro delle contravvenzioni piu ricorrenti :

Nei paragrafi seguenti ricordiamo le ultime modifiche in materia contenute nel decreto "Fisco lavoro" n. 146 2021 convertito in legge 215 2021.

Decreto 146 2021 sicurezza: sospensione attività e comunicazione lavoro occasionale

Le misure della legge 215 2021 prevedono una stretta per le aziende che non rispettano e non fanno rispettare la normativa contenuta nel Testo unico per la salute e sicurezza nei luoghi di lavoro d.ldg 81/2008.

C'è inoltre un significativo rafforzamento del sistema dei controlli con maggiori poteri all'ispettorato e al preposto.

Il decreto interviene con forti novità nel sistema sanzionatorio:

- sospensione più facile dell’attività d’impresa: in caso di violazioni gravi scatterà già al primo verbale e verrà eliminata la recidiva

- riduzione dal 20 al 10% di lavoratori irregolari presenti sul luogo di lavoro, oltre la quale scatta la temporanea cessazione di attività, senza preventiva instaurazione dei rapporti di lavoro. La conversione in legge ha inserito tra i lavoratori irregolari da conteggiare anche i lavoratori autonomi occasionali , per i quali sarà richiesta una comunicazione preventiva all'ispettorato territoriale.

- Per tutto il periodo di sospensione può essere fatto divieto all’impresa di contrattare con la pubblica amministrazione e le stazioni appaltanti.

- L’Ispettorato nazionale del lavoro adotta i provvedimenti di sospensione nell’immediatezza degli accertamenti (alle 1200 del giorno successivo) ma anche su segnalazione di altre amministrazioni, entro sette giorni dal ricevimento del relativo verbale. La sospensione può essere disposta anche dalle aziende sanitarie locali

- Il datore di lavoro che non ottempera al provvedimento di sospensione è punito:

- con l'arresto fino a sei mesi nelle ipotesi di sospensione per le violazioni in materia di tutela della salute e della sicurezza sul lavoro e

- con l’arresto da tre a sei mesi o con l’ammenda da 2.500 a 6.400 euro nelle ipotesi di sospensione per lavoro irregolare.

- Il datore di lavoro durante la sospensione dell’attività è tenuto ad erogare la retribuzione e versare i contributi previdenziali per i lavoratori interessati dal provvedimento di sospensione.

Tabella sanzioni aggiuntive

FATTISPECIE

IMPORTO SOMMA AGGIUNTIVA

1

Mancata elaborazione del documento di valutazione dei rischi

Euro 2.500

2

Mancata elaborazione del Piano di Emergenza ed evacuazione

Euro 2.500

3

Mancata formazione ed addestramento

Euro 300 per ciascun lavoratore interessato

4

Mancata costituzione del servizio di prevenzione e protezione e nomina del relativo responsabile

Euro 3.000

5

Mancata elaborazione piano operativo di sicurezza (POS)

Euro 2.500

6

Mancata fornitura del dispositivo di protezione individuale contro le cadute dall'alto

Euro 300 per ciascun lavoratore interessato

7

Mancanza di protezioni verso il vuoto

Euro 3.000

8

Mancata applicazione delle armature di sostegno, fatte salve le prescrizioni desumibili dalla relazione tecnica di consistenza del terreno

Euro 3.000

9

Lavori in prossimità di linee elettriche in assenza di disposizioni organizzative e procedurali idonee a proteggere i lavoratori dai conseguenti rischi

Euro 3.000

10

Presenza di conduttori nudi in tensione in assenza di disposizioni organizzative e procedurali idonee a proteggere i lavoratori dai conseguenti rischi

Euro 3.000

11

Mancanza protezione contro i contatti diretti ed indiretti (impianto di terra, interruttore magnetotermico, interruttore differenziale)

Euro 3.000

12

Omessa vigilanza in ordine alla rimozione o modifica dei dispositivi di sicurezza o di segnalazione o di controllo

Euro 3.000

Controlli in tema di sicurezza sul lavoro

Nell'ambito dell'organizzazione delle attività ispettive di controllo sono previsti invece:

- un rafforzamento delll'organico dell'Ispettorato del lavoro con l'autorizzazione a un nuovo concorso per oltre 1000 unità, oltre a quello già bandito. Inoltre nel Pnrr sono in previsione altre assunzioni all’Inl a partire dal 2022.

- Viene rafforzato il contingente di Carabinieri che daranno supporto alle attività ispettive

- il coordinamento della vigilanza sulla sicurezza che passa all'Ispettorato nazionale invece che alle Regioni

- Interoperabilità delle banche dati dei diversi soggetti che operano in ambito sicurezza come Inl, Inail, Inps e Asl con la creazione di una banca dati. centralizzata che eviti ritardi o sovrapposizione di interventi, ad esempio nella valutazione delle recidive che comportano interruzione dell'attività

- vengono previsti finanziamenti specifici per il miglioramento degli strumenti tecnologici a disposizione degli ispettori.

Maggiori poteri al preposto

- In regime di appalto o subappalto gli appaltatori devono indicare espressamente al committente il personale incaricato alla funzione di preposto per la sicurezza

- I ccnl possono prevedere l’emolumento spettante al preposto per le attività di controllo delle misure di sicurezza e salute

- Il preposto può intervenire per modificare ogni comportamento non conforme alla normativa e alle disposizioni aziendali con obbligo di informare i superiori se la situzione non viene corretta ed eventualmente anche interrompere le attività dei lavoratori interessati . Per la violazione di questa funzione si prevede la pena dell'arresto fino a due mesi o di uma ammenda a 491 a 1474 euro.

- E' prevista per la violazione dell'incarico al preposto la sanzione penale: arresto da due a quattro mesi o ammenda da 1.500 a 6.000 euro.

Revisione del sistema di formazione in materia di sicurezza

Nle DL 146 si prevedeva inoltre che entro il 30 giugno 2022 la Conferenza permanente Stato-Regioni adottasse un Accordo per la revisione del Testo Unico sulla sicurezza sul lavoro in materia di formazione in modo da garantire contenuti minimi e modalità della formazione obbligatoria a carico del datore di lavoro. IN particolare sono da definire le norme per l'equiparazione del datore di lavoro ai dirigenti e ai preposti per l’obbligo di ricevere una formazione adeguata e l'obbligo di addestramento pratico sulle previsioni di sicurezza. Attualmente è stata predisposta solo una bozza di accordo datata agosto 2023.