-

Familiari a carico: le novità che correggono le detrazioni

Il Decreto Correttivo che il Governo ha licenziato in data14 luglio 2025 contiene molte rilevanti novità in tema di Ires e Irpef.

Tra l'altro con l'art 1 del Capo I il decreto introduce Disposizioni in materia di tassazione dei redditi da lavoro e in particolare novità per il Trattamento fiscale dei familiari a carico, vediamo la norma provvisoria.

Tassazione familiari a carico: novità in arrivo

Con l’articolo 1 si provvede a modificare la disciplina sulle detrazioni per carichi di famiglia di cui all’art. 12 del testo unico delle imposte sui redditi (TUIR), approvato con il d.P.R. 22 dicembre 1986, n. 917, in attuazione del criterio di delega, contenuto nell’articolo 5, comma 1, lettera a), n. 1), punto 1.1), della legge 9 agosto 2023, n. 111, che prevede la revisione e la graduale riduzione dell'IRPEF attraverso il riordino anche delle detrazioni dall' imposta lorda, tenendo conto delle loro finalità, con particolare riguardo alla composizione del nucleo familiare, in particolare di quelli in cui sia presente una persona con disabilità.

Con le modifiche si prevede, con una novella del comma 4-ter del predetto articolo, che le disposizioni fiscali che fanno riferimento (di solito attribuendo benefici) alle persone indicate nel citato art. 12 si devono applicare considerando, fra i beneficiari, i seguenti familiari:

- il coniuge non legalmente ed effettivamente separato;

- i figli, compresi i figli nati fuori del matrimonio riconosciuti, i figli adottivi, affiliati o affidati, e i figli conviventi del coniuge deceduto;

- le altre persone elencate nell’articolo 433 del codice civile che convivono con il contribuente o percepiscono assegni alimentari non risultanti da provvedimenti dell’autorità giudiziaria.

Tali soggetti vanno considerati anche se, in taluni casi, non è più prevista, a loro favore, una detrazione per carichi di famiglia; si pensi ai figli di età fino a 21 anni (detrazione soppressa con l’art. 10, comma 4, d.lgs. 29 dicembre 2021, n. 230) o superiore a 30 anni nonché ai fratelli e sorelle conviventi (detrazioni soppresse con l’art. 1, comma 11, lettera a, legge 30 dicembre 2024, n. 207).

Inoltre, nel novellato comma 4-ter dell’art. 12 del TUIR si prevede, al secondo periodo, che se una disposizione fiscale prevede un beneficio a favore dei familiari di cui all’art. 12 per i quali ricorrono le condizioni previste dal comma 2 del medesimo, ovvero se si fa genericamente riferimento ai familiari fiscalmente a carico, si devono considerare fra i beneficiari i soggetti sopra elencati che possiedono un reddito complessivo non superiore ai limiti indicati nello stesso comma 2 dell’art. 12, vale a dire 2.840,51 euro, ovvero 4.000 euro per i figli di età non superiore a 24 anni.

Si attende la conferma del testo normativo.

La norma in vigore

Ricordiamo che la legge di bilancio 2025 è intervenuta in relazione alle detrazioni IRPEF per gli altri familiari fiscalmente a carico, cioè diversi dal coniuge non legalmente ed effettivamente separato e dai figli, stabilendo che le detrazioni spettano solo in relazione a ciascun ascendente (cioè genitori, nonni o bisnonni) che conviva con il contribuente, eliminandole per gli altri familiari quali ad es. fratelli, sorelle, generi, nuore e suoceri.

Le Entrate con la Circolare n 4/2025 hanno precisato che le modifiche apportate producani effetti anche sulle altre disposizioni che rinviano ai soggetti di cui all’art. 12 del TUIR, confermando che per i figli rimane applicabile la “clausola di salvaguardia”.

Per gli altri familiari (diversi dal coniuge non legalmente ed effettivamente separato e dai figli), invece, le Circolare n. 4/2025 ha precisato che dal 1° gennaio 2025 le disposizioni in materia di deduzioni/detrazioni per oneri e di welfare aziendale sono applicabili solo con riferimento agli ascendenti conviventi con il contribuente.Il DLgs. Correttivo, interviene in proposito sostituendo il comma 4 ter dell’art. 12 del TUIR e stabilendo che, quando le disposizioni fiscali fanno riferimento alle persone indicate nel presente art. 12, “si considerano, ancorché non spetti una detrazione per carichi di famiglia, il coniuge non legalmente ed effettivamente separato, i figli, compresi i figli nati fuori del matrimonio riconosciuti, i figli adottivi, affiliati o affidati, e i figli conviventi del coniuge deceduto, nonché le altre persone elencate nell’articolo 433 del codice civile che convivono con il contribuente o percepiscono assegni alimentari non risultanti da provvedimenti dell’autorità giudiziaria”. I

Inoltre, viene precisato che qualora siano anche richiamate le condizioni previste dal comma 2 del'art 12 del TUIR, ovvero se si fa riferimento ai familiari fiscalmente a carico, si considerano i suddetti soggetti che possiedono un reddito complessivo non superiore ai limiti indicati nello stesso comma 2 (vale a dire 4.000 euro per i figli fino a 24 anni di età o 2.840,51 euro per gli altri soggetti).

La “clausola di salvaguardia” per l’applicazione delle altre disposizioni fiscali che fanno riferimento ai familiari di cui all’art. 12 del TUIR (es. deduzioni/detrazioni per oneri e welfare aziendale) viene estesa a tutti i familiari che in precedenza davano diritto alla detrazione d’imposta per carichi di famiglia, ancorché questa sia stata abolita dalla legge di bilancio 2025, superando quindi i chiarimenti della circ. n. 4/2025.

-

Mutuo passivo prima casa: detraggo gli interessi se mi trasferisco all’estero?

L'agenzia delle Entrate con una FAQ di luglio replica ad un contribuente con dubbi sulla possibile detrazione degli interessi passivi di un mutuo contratto per l'acquisto della prima casa.

In particolare il soggetto dovendosi trasferire all'estero per motivi di lavoro domandava quanto segue: Ho acquistato in Italia un immobile da destinare ad abitazione principale contraendo un mutuo per l’acquisto e spostandovi la residenza. A seguito di trasferimento all’estero per motivi di lavoro posso ancora detrarre gli interessi passivi pagati in dipendenza del mutuo?

Vediamo replica e chiarimenti ADE.

Mutuo passivo prima casa: detraggo gli interessi se mi trasferisco all’estero?

L'agenzia con una faq del 17 luglio ha ricordato che l'articolo 15 comma 1, lett. b), del Tuir stabilisce che, in presenza di un mutuo ipotecario contratto per l’acquisto dell’unità immobiliare da adibire ad abitazione principale e delle sue pertinenze, spetta una detrazione dall’imposta lorda pari al 19 per cento degli interessi passivi e dei relativi oneri accessori.

Attenzione al fatto che, spiega l'agenzia, il diritto alla detrazione non si perde in caso di trasferimento all’estero per motivi di lavoro, avvenuto dopo l’acquisto.

Tutto ciò nel presupposto che siano rispettate tutte le condizioni previste dal predetto articolo 15, comma 1, lett. b), del Tuir, che permangano le esigenze lavorative che hanno determinato lo spostamento della dimora abituale e che il contribuente non abbia acquistato un immobile da adibire ad abitazione principale nello Stato estero di residenza

Per approfondire tale aspetto è possibile consultare la Circolare n 17/2015.

-

Mutui agrari: regole per il 730/2025

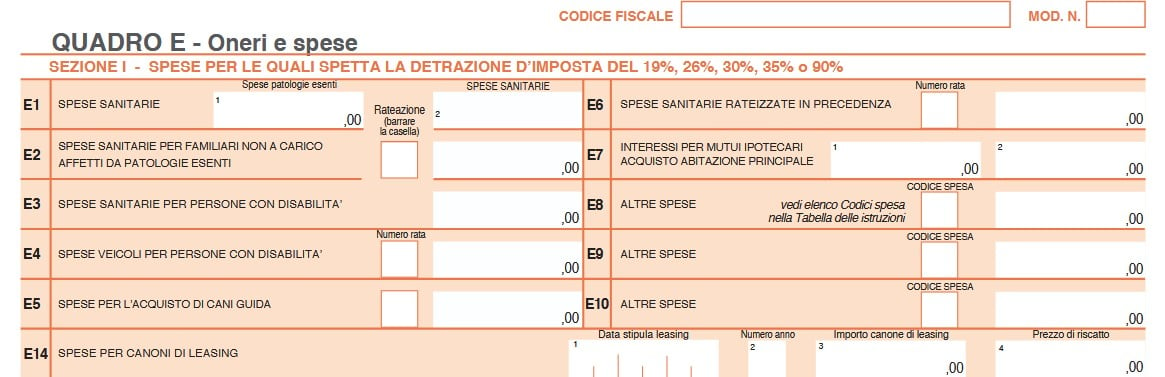

Nel Modello 730/2025 possono essere detratti anche gli Interessi relativi a prestiti o mutui agrari. In particolare questi interessi vanno indicati nel Quadro E al Rigo E8/E10, con il codice 11 e 47.

Le istruzioni al Modello evidenziano come che:

- il codice 11 va utilizzato per gli interessi relativi a prestiti o mutui agrari stipulati fino al 31 dicembre 2021,

- per gli importi corrisposti per mutui agrari stipulati a partire dal 1° gennaio 2022 vanno indicati con il codice ‘47’. Con questo codice vanno indicati anche gli interessi relativi ai mutui per cui dal 1° gennaio 2022 è intervenuto un accollo/subentro/rinegoziazione. In questi casi per data di stipula del mutuo è da intendersi la data di stipula del contratto di accollo/subentro/rinegoziazione/ del mutuo.

Attenzione al fatto che, la detrazione riguarda:

- gli interessi passivi e relativi oneri accessori,

- nonché le quote di rivalutazione dipendenti da clausole di indicizzazione per prestiti e mutui agrari di ogni specie.

La detrazione, indipendentemente dalla data di stipula del mutuo, viene calcolata su un importo non superiore a quello dei redditi dei terreni dichiarati.

Mutui agrari: regole per il 730/2025

Le Entrate evidenziano anche che i contratti di mutuo agrario oggetto dell’agevolazione, ossia della detrazione, sono:

- finanziamenti sia di esercizio che di miglioramento a breve, medio e lungo termine previsti dalla legge per l’ordinamento del credito agrario;

- il prestito o mutuo agrario può riguardare, senza limitazioni, qualsiasi tipologia di terreno.

Per poter fruire della detrazione in esame, i mutui ed i prestiti agrari devono essere stati pagati a soggetti residenti nel territorio dello Stato o di uno Stato membro della Comunità europea ovvero a stabili organizzazioni nel territorio dello Stato di soggetti non residenti.

L’importo ammesso in detrazione non può essere superiore alla somma del reddito dominicale e agrario dichiarati tenendo conto delle rispettive rivalutazioni (80 per cento e 70 per cento) e, in aggiunta, dell’ulteriore rivalutazione pari, dal 2016, al 30 per cento di cui all’art. 1, comma 512, della legge 24 dicembre 2012, n. 228 (legge di stabilità 2013), come modificato dall’art. 1, comma 909, della legge 28 dicembre 2015, n. 208 (legge di stabilità 2016).

A tal fine, sono rilevanti anche i redditi dei terreni derivanti da partecipazioni in società di persone e assimilate.

Diversamente, gli altri redditi derivanti dai terreni, quali le plusvalenze da cessione a titolo oneroso ed il corrispettivo per la concessione in affitto per uso non agricolo, non risultano invece rilevanti ai fini della detraibilità degli interessi passivi.

La detrazione spetta solo al soggetto intestatario del contratto di prestito o mutuo agrario.La detrazione per le spese sostenute per interessi passivi di mutuo spetta a prescindere dall’ammontare del reddito complessivo (art. 15, comma 3-quater, del TUIR).

Inoltre, dall’anno d’imposta 2020 la detrazione per le spese sostenute per interessi passivi di mutuo spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”.

Le ricevute quietanzate rilasciate dal soggetto che ha erogato il mutuo (banche o poste) relative alle rate di mutuo pagate e la certificazione annuale concernente gli interessi passivi pagati sono ritenute idonee a soddisfare i requisiti di tracciabilità.Mutui agrari: documentazione da controllare e conservare per la detrazione degli interessi passivi

La Guida Ade sugli oneri detraibili in dichiarazione 2025 pubblicata nel mese di giugno chiarisce che ai fini della detrazione è necessario controllare e conservare una certa documentazione, e in particolare:

- Ricevute quietanzate o certificazione annuale della banca relative alle rate di mutuo pagate nel 2024 o estratto conto bancario o postale

- Contratto di prestito o mutuo

-

Fringe benefit 2024: il rimborso di interessi sul mutuo cancella la detrazione

Con la circolare 5 pubblicata il 7 marzo 2024 l'Agenzia delle Entrate aveva fornito numerosi chiarimenti sul trattamento fiscale in materia di welfare aziendale e altre novità introdotte dall'ultima legge di bilancio, legge 213 2023 e dal decreto Anticipi 145 2023

In questo articolo vediamo in particolare le precisazioni in tema di affitti e interessi sui mutui prima casa e prestiti ai dipendenti, anche alla luce della nuova Guida complessiva alle agevolazioni pubblicata il 13 giugno 2025 dall'Agenzia.

Welfare aziendale 2024: affitti e interessi mutuo

In tema di welfare aziendale e più precisamente dei fringe benefits, la cui disciplina è stata nuovamente modificata dalla legge di bilancio 2024 l'Agenzia si occupa in particolare dei:

- rimborsi ai lavoratori delle spese dell’affitto e degli interessi del mutuo dell’abitazione principale; e

- la nuova tassazione agevolata dei prestiti. Questi sono i principali argomenti trattati dall’agenzia delle Entrate con la circolare 5/2024.

Va ricordato innanzitutto la novità delle nuove soglie complessive di fringe benefit fissate a:

- 1000 euro per i dipendenti senza figli a carico

- 2000 euro per i dipendenti con figli fiscalmente a carico.

Nell'importo complessivo rientrano nel 2024 anche buoni carburante somme erogate per il pagamento delle utenze domestiche, spese per l’affitto della prima casa ovvero per gli interessi sul mutuo relativo alla prima casa

Per fruire dell'esenzione fiscale il lavoratore dovrà dichiarare di avere diritto indicando il codice fiscale dei figli.

Con riguardo al rimborso delle utenze l'Agenzia chiarisce che per «prima casa» si intende l’abitazione principale posseduta o detenuta, sulla base di un titolo idoneo, dal dipendente, dal coniuge o dai suoi familiari, nei quali essi dimorino abitualmente, a condizione che ne sostengano effettivamente le relative spese.

Sono esenti anche le spese di mutuo non intestato al lavoratore purché riguardanti l'immobile in cui risiede abitualmente

Per spese di affitto di intende invece il canone risultante dal contratto di locazione regolarmente registrato e pagato nell’anno.

Chiarimenti Agenzia sui Prestiti ai dipendenti

In merito alla tassazione dei prestiti concessi dal datore ai lavoratori, la circolare ricorda che la normativa ha introdotto una nuova modalità per determinare il valore del beneficio fiscale, considerando il 50% della differenza tra l'importo degli interessi calcolato al tasso ufficiale di riferimento (TUR) e l'importo degli interessi calcolato al tasso applicato sul prestito. Questo calcolo si applica sia per prestiti a tasso fisso che per prestiti a tasso variabile.

In particolare :

- Per i prestiti a tasso variabile, il TUR da considerare è quello vigente alla data di scadenza di ciascuna rata.

- Per i prestiti a tasso fisso, il TUR da considerare è quello vigente alla data di concessione del prestito.

In caso di rinegoziazione o surroga del finanziamento, per i prestiti a tasso fisso, il confronto tra gli interessi dovuti e il TUR si effettua considerando il tasso fisso determinato al momento della rinegoziazione

Viene anche sottolineato che queste disposizioni si applicano retroattivamente, a partire dal periodo d'imposta 2023.

Nuove precisazioni 2025

Con la nuova Guida ufficiale alle agevolazioni fiscali pubblicata nel 2025, l’Agenzia delle Entrate ha confermato che il rimborso degli interessi sul mutuo prima casa, erogato dal datore di lavoro come fringe benefit esente entro il limite di 1.000 euro (ai sensi della Legge di Bilancio 2024, art. 1, comma 16), comporta la perdita della corrispondente detrazione fiscale. Infatti, tali somme non si considerano spese “rimaste a carico” del contribuente, condizione necessaria per il diritto alla detrazione. La guida riprende il chiarimento già fornito dalla circolare 5/E/2024 e ribadisce che solo gli importi rimborsati in forma detassata annullano la possibilità di detrazione. In caso di superamento del limite e conseguente tassazione del fringe benefit, resta invece ammessa la detrazione per gli interessi rimborsati. È comunque possibile detrarre la quota di interessi rimasta a carico del lavoratore, se superiore al rimborso ricevuto. Tra le ulteriori precisazioni, si segnala anche che il reddito complessivo da considerare per l’accesso ad agevolazioni deve includere i redditi a cedolare secca, da regime forfetario, le mance nel settore turistico e l’Ace, escludendo solo abitazione principale e pertinenze.

-

730/2025 detrazione auto disabili con permuta dell’usato

E' nel vivo la campagna dei dichiarativi 2025:

Vediamo come comportasi per la detrazione delle spese per un veicolo di disabile dove, c'è stata rivendita del veicolo usato e aquisto di veicolo nuovo.

A tal proposito le Entrate in data 7 febbraio scorso con la Risoluzione n 11 del 7 febbraio hanno in sintesi chiarito che nel prezzo del veicolo nuovo si può sommare il valore del veicolo usato consegnato in permuta al concessionario.

Detrazione spese acquisto veicolo disabile nel caso della permuta: il caso

L'Istante dichiarava di aver acquistato nel 2023 un'autovettura per il trasporto del figlio disabile a carico, e dichiarava anche che, ha venduto al concessionario un veicolo usato il cui ''valore'', evidenziato nel «contratto di ordine di acquisto dell'auto», è stato utilizzato a scomputo dell'importo dovuto per l'acquisto del nuovo veicolo pagato con bonifico bancario.

Ciò posto, l'Istante chiede se, ai fini della detrazione di cui all'articolo 15, comma 1, lett. c), del testo unico delle imposte sui redditi di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917 (TUIR), spettante per le spese sostenute per l'acquisto dei mezzi di locomozione dei soggetti disabili, il beneficio fiscale spetta anche con riferimento al ''valore'' del veicolo «concesso in ''permuta'' al concessionario in occasione dell'acquisto», scomputato dal prezzo di acquisto della nuova autovettura.Vediamo la replica delle entrate.

Detrazione spese acquisto veicolo disabile nel caso della permuta: chiarimenti ADE

Le Entrate replicano ricordando innanzitutto che l'articolo 15, comma 1, lett. c), del TUIR prevede una detrazione dall'imposta lorda (IRPEF), calcolata su una spesa massima di 18.075,99 euro, sostenuta per l'acquisto dei mezzi di locomozione dei soggetti disabili di cui al citato articolo 3 della legge 5 febbraio 1992, n. 104.

La detrazione spetta sul costo di acquisto del veicolo (nuovo o usato) e sulle spese di riparazione imputabili a manutenzione straordinaria; sono, quindi, escluse quelle di ordinaria manutenzione, quali il premio assicurativo, il carburante, il lubrificante, gli pneumatici e le spese in genere riconducibili alla normale manutenzione del veicolo.

La detrazione pari al 19 per cento è determinata sul predetto limite di spesa con riferimento all'acquisto di un solo veicolo in un periodo di 4 anni (decorrente dalla data di acquisto).Concorrono al raggiungimento del limite di spesa di euro 18.075,99 anche le spese di riparazione del veicolo, purché sostenute entro i 4 anni dall'acquisto del veicolo stesso a detrazione spetta per le spese sostenute per l'acquisto di:

- motoveicoli e autoveicoli, anche se prodotti in serie e adattati in funzione delle limitazioni permanenti delle capacità motorie della persona con disabilità;

- motoveicoli e autoveicoli, anche non adattati, per il trasporto di persone con handicap psichico o mentale di gravità tale da avere determinato il riconoscimento dell'indennità di accompagnamento e di invalidi con grave limitazione della capacità di deambulazione o persone affette da pluriamputazioni;

- autoveicoli, anche non adattati, per il trasporto dei non vedenti e sordi.

A partire dal 2020 anche ai fini della detrazione delle spese per l'acquisto dei mezzi di locomozione dei soggetti disabili, il pagamento deve essere effettuato mediante sistemi di pagamento tracciaibli ossia:

- «versamento bancario o postale

- ovvero mediante altri sistemi di pagamento previsti dall'articolo 23 del decreto legislativo 9 luglio 1997, n. 241»,

- ossia «carte di debito, di credito e prepagate, assegni bancari e circolari ovvero […] altri sistemi di pagamento».

Ciò premesso, si esamina ora l'ipotesi in cui, in occasione dell'acquisto del nuovo veicolo, il soggetto acquirente vende al concessionario un veicolo usato concordandone un ''valore'' e che l'importo corrispondente a tale ''valore'' sia utilizzato a scomputo dell'importo dovuto a saldo per l'acquisto del nuovo veicolo.

Le Entrate hanno chiarito che poiché il pagamento per l'acquisto del veicolo nuovo viene effettuato in parte in denaro e in parte mediante la ''vendita'' del veicolo usato, ''compensando'', in tal modo, i reciproci rapporti di debito e credito delle parti contraenti, la spesa deve considerarsi sostenuta per il suo intero ammontare.

Inoltre, l'ade ritiene che il requisitio di tracciabilità sia soddisfatto qualora il beneficiario della detrazione sia in possesso di idonea documentazione dalla quale risulti il soggetto acquirente (che sostiene la spesa), il prezzo di acquisto del veicolo nuovo nonché il ''valore'' dell'autovettura usata venduta al concessionario utilizzato a scomputo dell'importo dovuto a saldo (come, ad esempio, il contratto di acquisto del nuovo veicolo, l'atto di vendita del veicolo usato e/o la fattura di acquisto che riporti anche il ''valore'' compensato).

Qualora sia in possesso della predetta documentazione, l'acquirente potrà fruire della detrazione di cui all'articolo 15, comma 1, lett. c), del TUIR calcolata sull'intero prezzo di acquisto del nuovo veicolo considerando, non solo l'importo versato mediante sistemi di pagamento tracciabili previsti dall'articolo 23 del decreto legislativo 9 luglio 1997, n. 241, ma anche l'ammontare corrispondente al ''valore'' di cessione del veicolo usato.

Allegati: -

730/2025: tutte le detrazioni per le spese per cane guida

Per provvedere alla dichiaraizone dei redditi dei pensionati e dipendenti Modello 730/2025 anno di imposta 2024 le Entrate hanno pubblicato tutte le regole: scarica qui modello e istruzioni.

Vediamo dove indicare le spese sostenute nel 2024 per i cani guida ai fini della detraibilità delle spese tanto di acquisto dell'animale quanto di mantenimento dello stesso.

730/2025: detrazione spese acquisto cane guida

Nle Modello 730/2025 il Quadro E al Rigo E5 ospita le spese per l’acquisto di cani guida.

Il rigo E5 va compilato come segue:

La detrazione spetta per l’intero ammontare del costo sostenuto ma con riferimento all’acquisto di un solo cane e una sola volta in un periodo di quattro anni, salvo i casi di perdita dell’animale.

La detrazione può essere ripartita in quattro rate annuali di pari importo, indicando nell’apposita casella del rigo il numero corrispondente alla rata di cui si vuole fruire e l’intero importo della spesa sostenuta.

L’importo da indicare nel rigo E5 deve comprendere le spese indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere 5.730/2025: spese per il mantenimento del cane guida

Sempre nel Quadro E ma al Rigo E81 vanno indicate le spese di mantenimento ai fini della detrazione.

Tale casella va barrata per usufruire della detrazione forfetaria di 1.000 euro.

La detrazione spetta esclusivamente al cieco (e non anche alle persone di cui questi risulti fiscalmente a carico) a prescindere

dalla documentazione della spesa effettivamente sostenuta.Attenzione al fatto che dall’anno d’imposta 2020 la fruizione di questa detrazione varia in base all’importo del reddito complessivo. In particolare essa spetta per intero ai titolari di reddito complessivo fino a 120.000 euro. In caso di superamento del predetto limite, il credito decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a 240.000 euro.

Per la verifica del limite reddituale si tiene conto anche dei redditi assoggettati a cedolare secca.

-

Bonus affitto neoassunti 2025: i chiarimenti dell’Agenzia

La legge di Bilancio 2025 (art. 1, commi 386-389 della legge 207/2024) ha introdotto un nuovo bonus fiscale per favorire la mobilità dei lavoratori.

Si prevede in particolare che siano:

- escluse dal reddito fino a 5.000 euro annui

- per due anni

- ,le somme erogate o rimborsate dai datori di lavoro

- per l’affitto e la manutenzione degli immobili locati dai dipendenti assunti a tempo indeterminato nel 2025.

Si tratta in sostanza di una particolare forma di fringe benefit con specifiche condizioni di accesso, che si affianca alla doppia soglia ancora in vigore quest'anno di

- 1000 euro per tutti i dipendenti senza figli e

- 2000 euro per quelli con figli a carico.la cumulabilità.

In data 16 maggio l'agenzia delle Entrate ha pubblicato una circolare di chiarimenti (4/2025) sul trattamento IRPEF per i dipendenti che fornisce alcune specificazioni importanti sulla norma.

Bonus affitto neoassunti: le condizioni per accedere

Per accedere al beneficio, il lavoratore deve aver trasferito la residenza nel Comune di lavoro, distante almeno 100 km da quello precedente, e non aver superato un reddito da lavoro dipendente di 35.000 euro nel 2024.

L’agevolazione è di natura esclusivamente fiscale e non ha effetti contributivi.

ATTENZIONE Il bonus è concesso a discrezione del datore di lavoro, senza l’obbligo di erogarlo alla generalità dei dipendenti.

Per ottenere il beneficio, il lavoratore deve rilasciare una dichiarazione attestante la residenza nei sei mesi precedenti l’assunzione e il rispetto del limite di reddito.

Il beneficio non si applica ai contratti a tempo determinato né alle trasformazioni di contratto da tempo determinato a tempo indeterminato, salvo eventuali chiarimenti dell’Agenzia delle Entrate.

Le somme erogate dai datori di lavoro per il canone di locazione e la manutenzione degli immobili incidono sul calcolo dell’ISEE ai fini dell’accesso alle prestazioni previdenziali e assistenziali, ma restano escluse eventuali spese aggiuntive relative al trasferimento, come il trasloco.

Come detto il bonus può essere cumulato con gli altri fringe benefit esenti fino a 1.000 euro (2.000 euro per chi ha figli a carico), e consente quindi ai lavoratori di ricevere fino a 10.000 euro in due anni per l’affitto, in aggiunta ai valori esenti per il pagamento di utenze domestiche che rientrano nella soglia dei fringe benefit "ordinari" previsti per tutti i lavoratori dipendenti.

Bonus locazione neoassunti per trasferimento: le precisazioni dell’Agenzia

Nella circolare 4 l'Agenzia specifica che:

- il beneficio è riservato ai lavoratori assunti con contratto a tempo indeterminato stipulato tra il 1° gennaio e il 31 dicembre 2025 e che

- Il reddito di lavoro dipendente del lavoratore, nell’anno precedente all’assunzione (quindi il 2024), non deve superare i 35.000 euro.

Ai fini della verifica del limite reddituale:

- si applica il principio di cassa allargato (art. 51, c. 1 TUIR): si considerano i compensi percepiti entro il 12 gennaio dell’anno successivo;

- si considerano solo i redditi assoggettati a tassazione ordinaria, escludendo quelli soggetti a tassazione separata (come TFR, arretrati, ecc.).

I rimborsi o le somme erogate sono validi solo se riferiti a spese sostenute a partire dalla data di assunzione.

Le agevolazioni non spettano retroattivamente per spese anteriori.

Il contratto di locazione può essere di qualsiasi tipo (anche transitorio), purché riferito all’immobile nel Comune sede di lavoro.

Bonus locazione per trasferimento: l’oggetto dell’agevolazione

Sono agevolabili esclusivamente:

- i canoni di locazione (pagati e risultanti da contratto registrato),

- le spese di manutenzione sostenute per l’immobile locato nel Comune sede di lavoro.

Il lavoratore deve trasferire la residenza nel Comune della sede di lavoro.

Condizione territoriale: il nuovo Comune deve distare più di 100 km dal Comune di precedente residenza.

Precisazione importante: la distanza va calcolata sulla via più breve, indipendentemente dal mezzo (stradale o ferroviario); è sufficiente che almeno una tra le vie di comunicazione esistenti (es. autostrada, ferrovia, strada statale) superi i 100 km.

Documentazione necessaria e tempi del trasferimento

.Il datore di lavoro per applicare il bonus deve essere in possesso di:

- Contratto di locazione registrato,

- Fatture o ricevute delle spese di manutenzione,

- Autocertificazione del lavoratore, redatta ai sensi dell’art. 46 del DPR 445/2000, che attesti il luogo di residenza nei 6 mesi precedenti all’assunzione (va allegata la copia di un documento d'identità).

Il trasferimento di residenza nel Comune sede di lavoro deve avvenire:

- entro la data del conguaglio fiscale dell’anno in cui sono erogate le somme,

- oppure, se il rapporto si conclude prima, entro la data di cessazione del contratto di lavoro.

Bonus affitto neoassunti: durata , limiti economici e compatibilità

Come detto l’esenzione fiscale vale per due anni decorrenti dalla data di assunzione.

L'importo massimo esente è pari a 5.000 euro per ciascuna annualità (non cumulabile).

L’Agenzia chiarisce anche che:

- il periodo di riferimento è mobile, calcolato dal giorno di assunzione (es. assunzione il 1° ottobre 2025 → beneficio valido fino al 30 settembre 2027);

- il tetto di 5.000 euro è una franchigia: se il datore eroga 6.500 euro in un anno, i 1.500 euro eccedenti sono imponibili come reddito di lavoro.

Effetti su altri strumenti fiscali e previdenziali

Le somme:

- non concorrono alla formazione del reddito (entro il limite di 5.000 euro),

- rilevano ai fini contributivi (quindi soggette a contributi previdenziali),

- sono computate nell’ISEE e incidono sull’accesso a prestazioni assistenziali e previdenziali.

ATTENZIONE :

- se il canone o le spese sono interamente rimborsati, non spettano le detrazioni ex art. 16 TUIR (detrazioni per affitto abitazione principale), né quelle per interventi edilizi o ecobonus;

- se parte della spesa rimane a carico del lavoratore, le detrazioni spettano sulla quota residua, purché sussistano gli altri requisiti.