-

Buoni pasto: si possono concedere per un periodo limitato?

I buoni pasto sono documenti, emessi in forma cartacea o elettronica, che danno al possessore il diritto di ottenere, dagli esercizi convenzionati con la società emittente, la somministrazione di alimenti e bevande oppure la cessione di prodotti di gastronomia pronti per il consumo per un valore fisso stabilito

Vengono generalmente erogati ai lavoratori dipendenti come welfare aggiuntivo della retribuzione e godono di uno speciale trattamento fiscale agevolato contenuto nell’art. 51, comma 2, lett. c), TUIR, come modificato dall’art. 1, comma 677, Legge 27 dicembre 2019, n. 160 (Legge di Bilancio 2020).

I buoni pasto risultano quindi:

- interamente deducibili per il datore di lavoro e

- esenti da tassazione per il dipendente entro il limite massimo di:

-

- € 4 se forniti in formato cartaceo,

- € 8 se forniti in formato elettronico.

L’eventuale maggiore valore è invece assoggettato a tassazione in capo al lavoratore.

Buoni pasto: possibile sospensione o erogazione a termine

Riguardo alla durata di questo " benefit" occorre ricordare che l'ordinanza di Cassazione n. 16135 del 28.07.2020 ha affermato che i buoni pasto non vanno considerati un elemento della retribuzione "normale", ma di agevolazione di carattere assistenziale collegata al rapporto di lavoro da un nesso meramente

occasionale (Cass. 21 luglio 2008, n. 20087; Cass. 8 agosto 2012, n. 14290; Cass. 14 luglio 2016, n. 14388), pertanto non rientranti nel trattamento retributivo in senso stretto (Cass. 19 maggio 2016, n. 10354; Cass. 18 settembre 2019, n. 23303).

Per questo , il regime della loro erogazione può essere variato anche per unilaterale deliberazione datoriale, in quanto previsione di un atto interno, non prodotto da un accordo sindacale.

Questo significa che, a meno che non sia previsto dal contratto collettivo territoriale aziendale o anche dal contratto individuale, l'erogazione del buono pasto può essere liberamente regolata dal datore di lavoro cioè definita per un periodo limitato di tempo o sospesa , con decisione unilaterale.

-

Fringe benefit 2023 i chiarimenti e le novità 2024

Con la Circolare n 23 del 1 agosto le Entrate hanno chiarito le indicazioni operativa per il bonus dipendenti con figli a carico, fino a 3mila euro senza imposte.

Nel dettaglio la Circolare fornisce i chiarimenti per i datori di lavoro sulla nuova disciplina dei fringe benefit aziendali, a seguito delle novità introdotte dal “Decreto lavoro” che ha innalzato per il 2023 fino a 3mila euro (al posto degli ordinari 258,23 euro) il limite entro il quale è possibile riconoscere ad alcuni dipendenti beni e servizi esenti da imposte. Vedi al paragrafo successivo i dettagli

AGGIORNAMENTO 16.10.2023

Nella conferenza stampa di presentazione della legge di bilancio la premier Meloni ha annunciato le modifiche in arrivo per il 2024 :

- Nella bozza della legge la soglia di fringe benefit esenti viene innalzata per tutti i lavoratori a 1000 euro rispetto al tetto ordinario attuale di 258, 23 euro

- Per il lavoratori con figli che oggi godono invece di un tetto fissato a 3000 euro , la soglia scende a 2000.

Si tratterebbe di modifiche strutturali cioè non limitate al solo 2024, stando alle dichiarazioni della Presidente del Consiglio. Si attende la bozza del provvedimento per maggiori dettagli.

Vedi qui le anticipazioni sulla legge di bilancio 2024

Fringe benefits con soglia 3000 euro: i chiarimenti della Circolare n 23 del 1.08

La circolare precisa che l’agevolazione si applica in misura intera a ogni genitore, titolare di reddito di lavoro dipendente e/o assimilato, anche in presenza di un solo figlio, purché lo stesso sia fiscalmente a carico di entrambi.

Si ricorda che per il Fisco, sono considerati a carico i figli con reddito non superiore a 2.840,51 euro (al lordo degli oneri deducibili).

Poiché il beneficio spetta per il 2023, questo limite di reddito, che sale a 4mila euro per i figli fino a 24 anni, deve essere verificato al 31 dicembre di quest’anno.

Il documento chiarisce inoltre che la nuova agevolazione spetta a entrambi i genitori anche nel caso in cui si accordino per attribuire la detrazione per figli a carico per intero al genitore che, tra i due, possiede il reddito più elevato.

Per i dipendenti con figli fiscalmente a carico, dunque, sono esenti dall’Irpef, così come dall’imposta sostitutiva sui premi di produttività, i benefit fino a 3mila euro ricevuti dal datore di lavoro.

Rientrano nell’agevolazione anche le somme corrisposte o rimborsate per il pagamento delle utenze domestiche del servizio idrico integrato, dell’energia elettrica e del gas naturale.

Per accedere al beneficio, il lavoratore deve dichiarare al proprio datore di lavoro di averne diritto, indicando il codice fiscale dell’unico figlio o dei figli fiscalmente a carico. Non essendo prevista una forma specifica per questa dichiarazione, la stessa può essere resa secondo modalità concordate tra le due parti.

Attenzione al fatto che al venir meno dei presupposti per l’agevolazione il dipendente è tenuto a darne tempestiva comunicazione al datore di lavoro che recupererà il beneficio non spettante nei periodi di paga successivi e, comunque, entro i termini per le operazioni di conguaglio.

Fringe benefits con soglia 3000 euro: la normativa

Con la conversione in legge del DL 48 2023 è stata confermata la nuova soglia degli importi di beni in natura e servizi esenti per i lavoratori dipendenti di 3mila euro, applicabile solo ai dipendenti con figli a carico, malgrado le molte critiche alla misura e gli emendamenti proposti anche da alcuni esponenti della maggioranza.

Si ricorda che l'importo ricomprende gli eventuali bonus bollette cioè le erogazioni liberali per il pagamento delle utenze domestiche dei lavoratori stessi. Per la misura era previsto lo stanziamento di circa 150 milioni di euro per il 2023 e 2024.

La relazione illustrativa della legge di conversione prevede una diversa quantificazione delle risorse necessarie che passano da circa 143 milioni a 332 milioni di euro per il 2023 a causa della esenzione anche contributiva (v. paragrafo sotto)

Vediamo in dettaglio le regole di applicazione .

Fringe benefits con soglia 3000 euro: a chi spetta l'agevolazione?

Solo per il 2023 in deroga a quanto previsto dall'articolo 51, comma 3, prima parte del terzo periodo, del TUIR non concorrono a formare il reddito, entro il limite complessivo di euro 3.000:

- il valore dei beni ceduti e dei servizi prestati ai lavoratori dipendenti con figli, compresi:

- i figli nati fuori del matrimonio riconosciuti,

- i figli adottivi o affidati,

- a carico del lavoratore (che si trovano nelle condizioni previste dall'articolo 12, comma 2, del' testo unico delle imposte sui redditi,

- le somme erogate o rimborsate ai medesimi lavoratori dai datori di lavoro per il pagamento delle utenze domestiche del servizio idrico integrato, e dell'energia elettrica e del gas naturale.

Prima di erogare tali emolumenti i datori devono dare informativa alle rappresentanze sindacali unitarie laddove presenti.

Da parte loro i lavoratori devono richiedere il nuovo beneficio fornendo ai datori di lavoro che il codice fiscale di ciascun figlio.

I datori di lavoro dovranno verificare per ciascun dipendente quanto già avuto in welfare aziendale nell'anno di imposta.

Si ricorda che sono considerati familiari fiscalmente a carico i membri della famiglia che possiedono un reddito complessivo uguale o inferiore a 2.840,51 euro, al lordo degli oneri deducibili.

Attenzione quindi anche ad eventuali modifiche dello status dei figli in corso d'anno.

Il dubbio sull'applicabilità in caso di famiglie con entrambi i genitori dipendenti è stato quindi chiarito dalla circolare in oggetto.

Fringe benefits a 3000 euro: trattamento fiscale e contributivo

I valori cosi rideterminati per i lavoratori con figli a carico sono esclusi dall'imponibile fiscale.

La relazione dell'Ufficio Studi del senato afferma che : "il regime generale di esenzione in oggetto – di cui all'articolo 51, comma 3, del testo unico delle imposte sui redditi – concerne non solo il reddito imponibile ai fini delle imposte sui redditi, ma anche la base imponibile della contribuzione previdenziale. La norma transitoria in oggetto non specifica se l'esenzione aggiuntiva sia posta ai sensi del testo unico delle imposte sui redditi; in ogni caso, la circolare dell’INPS n. 49 del 31 maggio 2023 ritiene che l’esenzione aggiuntiva concerna anche la base imponibile della contribuzione previdenziale. Tale effetto non era considerato dalla relazione tecnica. Saranno utili quindi chiarimenti ulteriori sugli effetti."

Si ricorda che resta valida l'imponibilità di tutto l'importo in caso di sforamento della soglia.

Inoltre resta fermo per tutti gli altri dipendenti senza figli il limite ordinario di 258,23 euro.

Fringe benefits e bonus carburante

Vale la pena ricordare anche che il Decreto "Trasparenza prezzi carburante " n. 5/2023, sempre ai fini del sostegno al reddito dei lavoratori dipendenti ha riproposto l'agevolazione detta bonus carburante o bonus benzina, già previsto nel 2022 dal Governo Draghi .

I datori di lavoro privati possono quindi erogare a tutti i dipendenti nel 2023 somme o titoli di valore non superiore a 200 euro, per l'acquisto di carburanti per autotrazione, non imponibili fiscalmente e deducibili per l'impresa.

Attenzione: Il bonus carburante è fiscalmente esente ma la legge di conversione del decreto ha previsto invece la novità dell'imponibilità ai fini previdenziali, il che comporta anche una minore convenienza fiscale.

-

Auto aziendali: no alla ricarica elettrica come fringe benefit

Nell'interpello n. 421 datato 25 agosto l'Agenzia delle Entrate analizza il trattamento fiscale delle somme erogate dal datore di lavoro secondo l' Articolo 51 del Tuir, in particolare chiarisce la possibilità di rimborso delle spese connesse alla ricarica delle auto aziendali elettriche assegnate in uso promiscuo ai dipendenti.

Nell'Interpello la Società istante spiegava di voler rinnovare il proprio ampio parco di auto aziendali ad uso promiscuo con automezzi elettrici anche per sensibilizzare i dipendenti sul tema della sostenibilità ambientale e chiedeva il corretto trattamento fiscale del rimborso delle spese per la ricarica effettuata presso la propria abitazione

- sia relativamente ai consumi di energia

- che per l'installazione di colonnine,

da far rientrare eventualmente tra i fringe benefit addebitati ai dipendenti.

La societa precisava inoltre che :

- «non sarà previsto un importo massimo di rimborso ma la tenendo distinte con due diverse tessere le spese collegate agli spostamenti per esigenze di lavoro da quelle per esigenze private In questo modo il rimborso sarà effettuato base dei KM percorsi per esigenze di servizio" , tranne che per i dirigenti che godranno del rimborso totale dei costi;

- che i contratti con le società elettriche «sarà stipulato in uautonomia da ciascun dipendente,

- che la società si farà carico dei costi relativi all'eventuale upgrade dei KW richiesti per l'adeguamento dell'utenza domestica e delle spese di installazione e di manutenzione ordinaria delle colonnine di ricarica e del wallbox di misurazione dei consumi

Nella risposta n. 421 2023 l'Agenzia ricorda in primo luogo il tenore dell'art 51 comma 1, del d.P.R. 22 dicembre 1986, n. 917 (Tuir): «Il reddito di lavoro dipendente è costituito da tutte le somme e i valori in genere, a qualunque titolo percepiti nel periodo d'imposta, anche sotto forma di erogazioni liberali, in relazione al rapporto di lavoro».La predetta disposizione sancisce il c.d. ''principio di onnicomprensività'' del reddito di lavoro dipendente, in base al quale sia gli emolumenti in denaro sia i corrispondenti ai beni, ai servizi ed alle opere ''offerti'' dal datore di lavoro ai propri dipendenti costituiscono redditi imponibili e, in quanto tali, concorrono alla determinazione del reddito di lavoro dipendente.

Si sottolinea anche che il successivo comma 3 dispone che «Ai fini della determinazione in denaro dei valori di cui al comma 1, compresi quelli dei beni ceduti e dei servizi prestati al coniuge del dipendente o a familiari indicati nell'articolo 12, o il diritto di ottenerli da terzi, si applicano le disposizioni relative alla determinazione del valore normale dei beni e dei servizi contenute nell'articolo 9» del medesimo Tuir.

L'Agenzia ricorda in particolare che il comma 4 lettera a dell citato art. 51 individua specifiche deroghe al principio di onnicomprensività, elencando le componenti reddituali che NON concorrono a formare la base imponibile; tra queste figurano gli autoveicoli, motocicli e ciclomotori concessi in uso promiscuo ai dipendenti, per i quali L'ACI fornisce ogni anno fornisce le tabelle sui costi chilometrici definiti forfettariamente per le diverse classi di veicoli.

Aggiunge inoltre che la legge di bilancio 2020, ha previsto un regime speciale proprio al fine di incentivare il ricorso all'utilizzo di veicoli meno inquinanti ma le modifiche normative confermano la tassazione forfetaria dei veicoli concessi in uso promiscuo ai dipendenti, seppur graduata in ragione delle specifiche emissioni

Come chiarito dalla circolare n. 326 del 1997, la determinazione del valore imponibile esposto nelle tabelle ACI prescinde da qualunque valutazione degli effettivi costi di utilizzo del mezzo . Risulta quindi irrilevante che il dipendente sostenga a proprio carico tutti o taluni dei costi di percorrenza fissati dall'ACI.

La stessa circolare ha chiarito che il datore di lavoro può fornire, gratuitamente o meno, altri beni o servizi, che vanno separatamente valutati ai fini della tassazione in capo al dipendente.

In conclusione, per il caso di specie, l'Agenzia afferma che

- l'installazione delle infrastrutture (wallbox, colonnine di ricarica e contatore a defalco) effettuata presso l'abitazione del dipendente rientra tra i beni che vanno separatamente valutati al fine di stabilire l'importo da assoggettare a tassazione in capo al dipendente

- il consumo di energia elettrica non rientra tra i beni e servizi forniti dal datore di lavoro (cd. fringe benefit), ma costituisce un rimborso di spese sostenute dal lavoratore che costituiscono reddito di lavoro dipendente.

La norma prevede infatti l'eccezione solo per:

- le spese sostenute nell'esclusivo interesse del datore di lavoro, anticipate dal dipendente per snellezza operativa, quali ad esempio l'acquisto di beni strumentali di piccolo valore, e

- le spese per trasferte giustificate analiticamente.

-

Locazioni lavoratori dipendenti trasferiti per lavoro: regole detrazione 2023

Anche nella dichiarazione dei redditi 2023, riferita all'anno di imposta 2022 è possibile beneficiare delle detrazioni sui canoni di locazione sostenuti in caso di trasferimento di residenza per motivi di lavoro.

Nel dettaglio, ai lavoratori dipendenti che hanno trasferito la propria residenza nel comune di lavoro o in uno di quelli limitrofi, a determinate condizioni, spetta una detrazione forfetaria, rapportata al numero dei giorni nei quali l’unità immobiliare è stata adibita ad abitazione principale, pari a:

- euro 991,60 se il reddito complessivo (comprensivo del reddito assoggettato al regime della cedolare secca) non supera euro 15.493,71;

- euro 495,80 se il reddito complessivo (comprensivo del reddito assoggettato al regime della cedolare secca) supera euro 15.493,71, ma non euro 30.987,41.

E' bene specificare che sono destinatari del beneficio sono esclusivamente i lavoratori dipendenti e, pertanto, restano esclusi i percettori di redditi assimilati a quelli di lavoro dipendente (Circolare 12.06.2002 n. 50/E, risposta 6.2).

Detrazione lavoratori dipendenti che si trasferiscono per lavoro: le condizioni

Per usufruire della detrazione il contribuente deve essere titolare di un contratto di lavoro dipendente.

Il beneficio si applica anche a favore dei lavoratori dipendenti che trasferiscono la propria residenza in conseguenza di un nuovo contratto. Attenzione al fatto che, se nel corso del periodo di spettanza della detrazione, il contribuente cessa di essere lavoratore dipendente, la detrazione non spetta a partire dal periodo d’imposta successivo a quello nel quale non sussiste più tale qualifica.

Il lavoratore, inoltre, deve essere titolare di un contratto di locazione, che può essere di qualunque tipo, di unità immobiliare adibita ad abitazione principale (Circolare 18.06.2001 n. 58/E, risposta 3.1).

Elemento caratterizzante la detrazione è il trasferimento della residenza nel comune di lavoro o in uno di quelli limitrofi che deve avvenire nei tre anni precedenti a quello in cui si richiede la detrazione.

Il nuovo comune di residenza deve distare dal vecchio almeno 100 chilometri e, comunque, deve essere situato in una diversa regione.

Si precisa che i due requisiti:

- distanza pari ad almeno 100 chilometri tra i due comuni,

- ubicazione del comune in una regione diversa rispetto a quella di provenienza,

devono essere rispettati contestualmente.

La detrazione spetta per i primi tre anni dalla data di variazione della residenza (Circolare 18.06.2001 n. 58/E, risposta 3.1).

Ad esempio, se il trasferimento della residenza è avvenuto nel 2020, si può beneficiare della detrazione per gli anni d’imposta 2020, 2021 e 2022

Detrazione lavoratori dipendenti che si trasferiscono: cointestazione del contratto

Occorre sottolienare che in caso di intestazione del contratto di locazione a più soggetti, la detrazione deve essere divisa tra gli intestatari del contratto in possesso dei requisiti richiesti su indicati (qualifica di lavoratori dipendenti e distanza dal comune ove era la precedente residenza), nella misura a ciascuno spettante in relazione al proprio reddito.

Ad esempio, in caso di contitolarità tra tre soggetti, due dei quali lavoratori dipendenti, la detrazione spetta solo a questi ultimi, nella misura del 50 per cento ciascuno tenuto conto dei limiti previsti per i relativi redditi (Circolare 10.06.2004 n. 24/E, risposta 6).

Nel caso in cui, in corso di anno, il contribuente trasferisca la propria residenza all’estero per motivi di lavoro, in relazione all’annualità in cui è fiscalmente residente in Italia, lo stesso può accedere alla detrazione per lavoratori dipendenti che trasferiscono la residenza per motivi di lavoro.

Diversamente, in relazione alle annualità successive potenzialmente agevolabili, qualora non risulti più fiscalmente residente in Italia, il contribuente non può beneficiare di tale detrazione, atteso che tra le detrazioni che possono essere scomputate dall'imposta lorda dovuta dai soggetti non residenti non rientrano le detrazioni per canoni di locazione disciplinate dall’art. 16 del TUIR.

Detrazione lavoratori dipendenti che si trasferiscono per lavoro: come indicare nel 730

Ai fini della detrazione occorre compilare la sezione V del quadro E e nel dettaglio il rigo preposto E72.

I lavoratori dipendenti che hanno trasferito o trasferiscono la propria residenza nel comune di lavoro o in uno di quelli limitrofi nei tre anni antecedenti quello di richiesta della detrazione e siano titolari di qualunque tipo di contratto di locazione di unità immobiliari adibite ad abitazione principale situate nel nuovo comune di residenza a non meno di 100 Km di distanza dal precedente e comunque al di fuori della propria regione compileranno il rigo E72 come segue:

- Colonna 1 (n. giorni): il numero dei giorni nei quali l’unità immobiliare locata è stata adibita ad abitazione principale,

- Colonna 2 (percentuale): la percentuale di detrazione spettante. Ad esempio, due contribuenti cointestatari del contratto di locazione dell’abitazione principale devono indicare ‘50’. Se il contratto di locazione è stato stipulato da una sola persona va, invece, indicato ‘100’.

-

IRPEF 2023: le detrazioni per spese universitarie non statali

In data 19 giugno le Entrate pubblicano due documenti di prassi a supporto di caf, professionisti e contribuenti per la compilazione delle imminenti dichiarazioni dei redditi.

Nel dettaglio con la Circolare n 14/2023, tra gli altri, si indicano alcuni chiarimenti sulle spese di istruzione universitaria non statali che di seguito verranno elencati.

Intanto è bene ricordare che in merito alle detrazioni dall'IRPEF delle spese sostenute per le università non statali, in data 14 febbraio veniva pubblicato in GU n 37 il decreto 23 dicembre 2022 del MUR con gli importi delle tasse e dei contributi di iscrizione alle università non statali ai fini della detrazione dall'imposta lorda sui redditi dell'anno 2022.

In particolare, la spesa relativa alle tasse e ai contributi d'iscrizione per la frequenza dei:

- corsi di laurea,

- corsi di laurea magistrale,

- corsi di laurea magistrale a ciclo unico,

delle università non statali, detraibile dall'imposta lorda sui redditi dell'anno 2022, ai sensi dell'art. 15, comma 1, lettera e), del decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, è individuata, per ciascuna area disciplinare di afferenza e zona geografica in cui ha sede l'Ateneo presso il quale è presente il corso di studio, negli importi massimi indicati nella seguente tabella:

Tipologia corsi di laurea, laurea magistrale e laurea magistrale a ciclo unico

Area disciplinare corsi di istruzione Zona geografica nord Zona geografica centro Zona geografica sud e isole Medica 3.900 3.100 2.900 Sanitaria 3.900 2.900 2.700 Scientifico/tecnologica 3.700 2.900 2.600 Umanistico/sociale 3.200 2.800 2.500 Nell'allegato 1 sono riportate le classi di laurea, di laurea magistrale e di laurea magistrale a ciclo unico afferenti alle aree disciplinari di cui al comma 1, nonché le zone geografiche di riferimento delle regioni.

Invece per le spese riferite alla frequenza di corsi post laurea (corsi di dottorato, di specializzazione e master universitari di primo e secondo livello) l'importo massimo che da diritto alla detrazione è indicato nella sottostante tabella:Spesa massima detraibile Zona geografica nord Zona geografica centro Zona geografica sud e isole Per i corsi di dottorato, specializzazione, e master universitari di primo e secondo livello 3.900 3.100 2.900 Con la Circolare n 14/2023 è stato chiarito anche che, a seguito delle modifiche intervenute con la legge 28 dicembre 2015, n. 208, per i master privati di I e II livello è richiesta, a partire dal 2015, solo la verifica che i master siano attivati da istituti universitari.

Di conseguenza, non è più necessario fare un confronto con corsi analoghi, per durata e struttura di insegnamento, erogati da università statali.

Il limite individuato dal decreto del MUR include anche la spesa sostenuta per il test di ammissione.

Nel caso in cui lo studente sostenga nel medesimo anno d’imposta spese:

- sia per la frequenza di corsi di laurea presso università non statali,

- sia per la frequenza presso università non statali di corsi post- laurea,

occorre fare riferimento al limite di spesa più elevato previsto in base all’area disciplinare e in base alla regione in cui ha sede l’Ateneo presso il quale, rispettivamente, è presente il corso di studio universitario e quello post universitario.

Nel caso di:

- sostenimento di più prove di ammissione in università non statali situate in aree geografiche diverse o di

- sostenimento di più prove di ammissione per corsi di laurea in università non statali appartenenti a diverse aree tematiche,

occorre distinguere a seconda che lo studente proceda o meno ad iscriversi ad una delle facoltà o corso per cui ha sostenuto il test.

Pertanto:

- in caso di iscrizione, occorrerà far rientrare le spese sostenute per i test di ammissione nel limite proprio del corso a cui lo studente si andrà ad iscrivere;

- nel caso invece in cui lo studente abbia sostenuto più test di ammissione ad università non statali senza, tuttavia, iscriversi ad alcun corso, ai fini della detraibilità deve fare riferimento al limite di spesa più elevato tra quelli stabiliti per i corsi e per le facoltà per le quali ha svolto il test.

Nel limite di spesa individuato dal decreto del MUR è compresa anche l’imposta di bollo. Per tale imposta, infatti, non è prevista esplicitamente la possibilità di sommare l’importo a quello già ricondotto nei suddetti limiti come, invece, disposto per la tassa regionale per il diritto allo studio di cui all’art. 3 della legge 28 dicembre 1995, n. 549, e successive modificazioni (cfr. art. 1, comma 4, del decreto del MUR).

730/2023: come indicare le spese per università non statali

Le spese per la frequenza di corsi d’istruzione universitaria presso le università non statali sono detraibili dall’Irpef dovuta entro un limite stabilito annualmente per ciascuna facoltà universitaria in base all’area territoriale e a quella disciplinare.

Come visto per l’anno d’imposta 2022, gli importi massimi detraibili sono gli stessi stabiliti per gli anni passati e sono indicati nell’art. 1 del decreto ministeriale n. 1406 del 23 dicembre 2022 (G.U. – Serie Generale n. 37 del 14 febbraio 2023).

Nel modello 730/2023 le spese universitari per facoltà non statali vanno indicate con il codice 13 tra le altre spese nei righi da E8 a E10

Leggi anche:

- La detraibilità delle spese scolastiche nel 2023,

- Come detrarre le spese di istruzione universitaria?

per un quadro completo delle detrazioni per le spese scolastiche.

Allegati: -

Trattamenti di ozonoterapia: sono detraibili in dichiarazione?

Con una faq datata 14 giugno pubblicata sul sito internet della rivista on line delle Entrate FiscOggi si forniscono chiarimenti sulla detraibilità dei trattamenti di ozonoterapia.

In particolare veniva domandato se un ciclo di trattamenti di ozonoterapia possa essere portato in detrazione nella dichiarazione dei redditi.

La risposta delle Entrate è affermativa, a condizione che:

- il trattamento venga eseguito da personale medico o da personale abilitato dalle autorità competenti in materia sanitaria, in quanto la prestazione rientra tra i trattamenti di natura sanitaria.

- il contribuente che sostiene la spesa per questi trattamenti sia in possesso di una prescrizione medica che dimostri il collegamento della prestazione resa con la cura di una patologia.

Ozonoterapia: le spese della cura sono detraibili?

Viene precisato che le spese sono detraibili nella misura del 19% e che la detrazione spetta a condizione che l’onere sia sostenuto con versamento bancario o postale o mediante altri sistemi di pagamento “tracciabili” (a meno che la prestazione sanitaria non venga eseguita da una struttura pubblica o da una struttura sanitaria accreditata al Servizio sanitario nazionale.

E' bene sottolineare che in merito alla natura sanitaria la Circolare n 24/2022 ha chiarito che sono detraibili le spese per prestazioni specialistiche che si riferiscono alle prestazioni rese da un medico specialista nella particolare branca cui attiene la specializzazione (Circolare 23.04.1981 n. 14, parte seconda).

In generale, non tutte le prestazioni rese da un medico o sotto la sua supervisione sono ammesse alla detrazione, ma solo quelle di natura sanitaria, rispondenti a trattamenti sanitari qualificati che, in quanto finalizzati alla cura di una patologia, devono essere effettuati da medici o da personale abilitato dalle autorità competenti in materia sanitaria.

Per il riconoscimento della detrazione, la prestazione resa deve risultare dalla descrizione riportata nella fattura, così da escludere la detrazione per le prestazioni meramente estetiche o, comunque, di carattere non sanitario.

La stessa circolare specifica che per i trattamenti di mesoterapia e ozonoterapia occorre controllare e conservare i seguenti documenti:

- Ricevuta fiscale o fattura della spesa sostenuta rilasciata da medico o da personale abilitato dalle autorità competenti in materia sanitaria,

- Prescrizione medica che ne attesti la finalità sanitaria,

- Se la prestazione non è resa da strutture pubbliche o private accreditate al SSN l’utilizzo di sistemi di pagamento “tracciabili” può essere attestato mediante l’annotazione in fattura, ricevuta fiscale o documento commerciale, da parte del percettore delle somme che effettua la prestazione di servizio. In mancanza di tale documentazione, ricevuta del versamento bancario o postale, ricevuta del pagamento effettuato tramite carta di debito o credito, estratto conto, copia bollettino postale o del MAV e dei pagamenti con PagoPA o con applicazioni via smartphone tramite Istituti di moneta elettronica autorizzati

Nel modello 730/2023 tali spese andranno indicate nel quadro E

-

Cani guida: detrazioni nella dichiarazione 2023 per acquisto e mantenimento

Tempo di dichiarazione dei redditi e controllo delle detrazioni. Ma come funzionano i benefici per coloro che acquistano e mantengono un cane guida?

Per prima cosa, chiariamo che la definizione di soggetti non vedenti è stata fornita dalla Circolare n 19/E 2020 della Agenzia delle Entrate che ha precisato chi sono i soggetti non vedenti che hanno diritto alla detrazione per l’acquisto di cane guida e in particolare riporta che:

"i non vedenti sono le persone colpite da cecità assoluta, parziale, o che hanno un residuo visivo non superiore a un decimo ad entrambi gli occhi con eventuale correzione. Gli articoli 2, 3 e 4 della legge n. 138 del 2001 individuano esattamente le varie categorie di non vedenti aventi diritto alle agevolazioni fiscali, fornendo la definizione di ciechi totali, parziali e ipovedenti gravi".

Le detrazioni spettanti ai non vedenti per i cani guida sono di due tipi, una per l’acquisto di cani guida e l'altra forfettaria per il loro mantenimento.

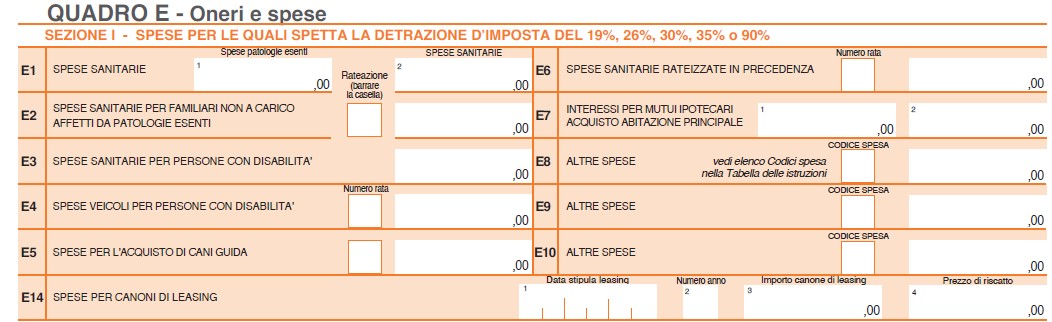

La persona non vedente può portare in detrazione dall’Irpef il 19% delle spese sostenute per l’acquisto del cane guida, una sola volta in un periodo di 4 anni (salvo i casi di perdita dell’animale).La detrazione può essere calcolata sull’intero ammontare del costo sostenuto ed è fruibile dal disabile o dal familiare di cui il non vedente è fiscalmente a carico.Può essere utilizzata, a scelta del contribuente, in unica soluzione o in quattro quote annuali di pari importo.Nei modelli dichiarativi va indicata:- 730/2023: Rigo E5

- Redditi PF 2023: Rigo RP5

DETRAZIONE ACQUISTO CANE GUIDA PER NON VEDENTI NELLA DICHIARAZIONE DEI REDDITI 2023 Detrazione al 19% sull'intero importo sostenuto Detrazione possibile una sola volta ogni 4 anni tranne nei casi di perdita dell'animale

E' fruibile dal disabile o dal familiare che l'ha fiscalmente a carico Può essere ripartita in 4 quote annuali a scelta del contribuente (alternativamente è detraibile in un'unica soluzione) Va indicata nel rigo:

- E5 del modello 730/2023

- RP5 del modello Redditi PF 2023

L’importo da indicare nel rigo E5 e nel rigo RP5 deve comprendere le spese indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere 5.Detrazione mantenimento del cane guida per i soggetti non vedenti nella dichiarazione dei redditi 2023

Il soggetto non vedente può fruire altresì della detrazione forfetaria di € 1.000,00 per le spese sostenute per il mantenimento del cane guida, senza che sia necessario documentare l’effettivo sostenimento della spesa.Attenzione: al familiare del non vedente non è, invece, consentita la detrazione forfetaria, anche se il non vedente è da considerare a carico del familiare stesso.Dall’anno d’imposta 2020 (dichiarazione dei redditi 2021) la fruizione di questa detrazione varia in base all’importo del reddito complessivo. In particolare essa spetta per intero ai titolari di reddito complessivo fino a 120.000 euro. In caso di superamento del predetto limite, il credito decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a 240.000 euro.

Per la verifica del limite reddituale si tiene conto anche dei redditi assoggettati a cedolare secca e del reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime forfetario per gli esercenti attività d’impresa, arti o professioni. La detrazione deve essere indicata nel rigo RN17 colonna 2.

La detrazione nei modelli dichiarativi va indicata:- modello 730/2023: E81

- modello Redditi PF 2023: rigo RP 82

DETRAZIONE MANTENIMENTO CANI GUIDA PER NON VEDENTI NELLA DICHIARAZIONE DEI REDDITI 2023 Spetta forfettariamente per 1.000 euro Spetta solo al contribuente e non al familiare di cui è fiscalmente a carico Non sono necessari documenti per giustificare le spese Nei modelli dichiarativi va indicata:

- 730/2023: Rigo E81

- Redditi PF 2023: Rigo RP 82