-

IVASS contributo vigilanza 2025 importi e versamento

Con decreto del 10 ottobre 2025 il ministero dell'economia ha stabilito misura e modalita' di versamento all'Istituto di vigilanza sulle assicurazioni del contributo dovuto per l'anno 2025 dalle imprese esercenti attivita' di assicurazione e riassicurazione.

Misura del contributo IVASS 2025 e soggetti obbligati

Il contributo di vigilanza dovuto per l'anno 2025 all'IVASS e' stabilito nella misura di seguito

indicata:

a) 0,53 per mille dei premi incassati nel 2024 a carico delle imprese di assicurazione e riassicurazione con sede legale in Italia e delle sedi secondarie delle imprese di assicurazione e riassicurazione extracomunitarie stabilite in Italia;

b) 0,13 per mille dei premi incassati in Italia nel 2024 a carico delle imprese di assicurazione europee operanti in Italia in regime

di stabilimento e in libera prestazione di servizi.

Il contributo di vigilanza va corrisposto

a) dalle Rappresentanze situate in Italia delle imprese europee che operano in Italia in regime di stabilimento, sulla base dei premi

raccolti nel territorio italiano;

b) dalle case madri delle imprese europee che operano in Italia in regime di libera prestazione di servizi, dal proprio paese di origine o tramite rappresentanze situate in altri paesi europei, con riguardo ai premi complessivamente raccolti nel territorio italiano.

Le imprese di riassicurazione pura europee operanti in Italia in regime di stabilimento iscritte nell'elenco III in appendice all'albo delle imprese sono escluse dal pagamento del contributo di vigilanza.

Ai fini della determinazione del contributo di vigilanza i premi sono depurati degli oneri di gestione, quantificati, in misura pari al 4,37 per cento

Come si versa il contributo IVASS

l contributo di vigilanza per l'anno 2025 e' versato direttamente all'IVASS, nei termini di cui all'art. 335, comma 5, del decreto legislativo 7 settembre 2005, n. 209 e secondo le modalita' di cui al provvedimento dell'IVASS n. 39 del 4 dicembre 2015, ulteriormente modificato dai provvedimenti IVASS del 23 luglio 2019, n. 87, e n. 113 del 6 ottobre 2021, consultabili sul sito internet dell'Istituto nella sezione Normativa – Normativa secondaria emanata da IVASS

In sintesi il contributo IVASS si paga in due rate:

- una di acconto, entro il 31 gennaio, pari al 50 per cento del contributo versato per l’anno precedente;

- una a saldo e conguaglio nei termini stabiliti dall’Istituto (dopo il decreto annuale MEF) solitamente entro il mese di ottobre.

Il contributo è commisurato ai premi incassati nell’esercizio precedente, escluse le tasse e le imposte e al netto di un’aliquota per oneri di gestione determinata dall’Istituto

Per le imprese comunitarie iscritte negli elenchi in appendice all’Albo il contributo è calcolato sui premi incassati in Italia.

Dopo aver calcolato il contributo le imprese, attraverso il portale accessibile all’indirizzo www.unimatica.it , devono generare l’avviso di pagamento PagoPA , anche mediante carta di credito attraverso il portale di Unimatica., In alternativa l’avviso PagoPA può essere pagato presso tutti i Prestatori di Servizio di Pagamento (PSP) abilitati . (L’elenco è disponibile sul sito internet di PagoPA S.p.A. )

Per ulteriori informazioni è possibile interpellare il servizio Unimatica:

- [email protected]

- numero verde 800.669685 dal lunedì al venerdì dalle ore 09:00 alle 13:00 e dalle ore 15:00 alle 17:00 per chiamate dall’Italia.

Si ricorda che entro il termine per il pagamento della rata a saldo e conguaglio deve essere compilata e trasmessa all’Istituto all’indirizzo di posta elettronica: [email protected] una autocertificazione attestante il pagamento, sottoscritta dal Direttore Generale a o da un suo delegato.

-

Resto al sud 2.0: via alle domande

Resto al Sud 2.0 promuove la nascita di nuove iniziative;

- imprenditoriali,

- libero-professionali,

- e di lavoro autonomo,

nei territori del Mezzogiorno: Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia. La dotazione finanziaria per il 2025 è di 356,4 milioni di euro.

Ricordiamo che la misura è stata istituita dal DL Coesione, leggi anche Autoimpiego e Resto al Sud 2.0: le nuove regole sugli incentivi per i giovani.

La domanda può essere presentata online dal titolare/legale rappresentante dell’iniziativa economica,

- previo accesso nell’area personale di Invitalia

- dal giorno 15 ottobre 2025

e verrà esaminata, entro 90 giorni, in base all’ordine cronologico di presentazione, nei limiti delle risorse finanziarie disponibili.

Resto al sud 2.0: beneficiari

L’incentivo è rivolto ai giovani tra i 18 anni compiuti e i 35 anni non ancora compiuti, che sono in una condizione di inattività, inoccupazione o disoccupazione, nonché ai disoccupati del Programma GOL (Garanzia di occupabilità dei lavoratori) e ai cosiddetti working poor.

Con resto al sud 2.0è possibile avviare nuove iniziative di autoimpiego in tutti i settori economici, ad eccezione del comparto agricolo, della pesca e dell’acquacoltura.

Resto al sud 2.0: gli aiuti

Resto al sud 2.0 prevede le seguenti agevolazioni:

- voucher a fondo perduto fino a un importo di 40.000 euro (elevabile a 50.000 euro)

- contributo del 75% a fondo perduto per programmi di investimento che hanno un importo massimo di 120.000 euro

- contributo del 70% a fondo perduto per programmi di investimento che hanno un importo compreso tra 120.000 euro e 200.000 euro

Clicca qui per approfondire le modalità di domanda e tutto ciò che concerne l'agevolazione.

-

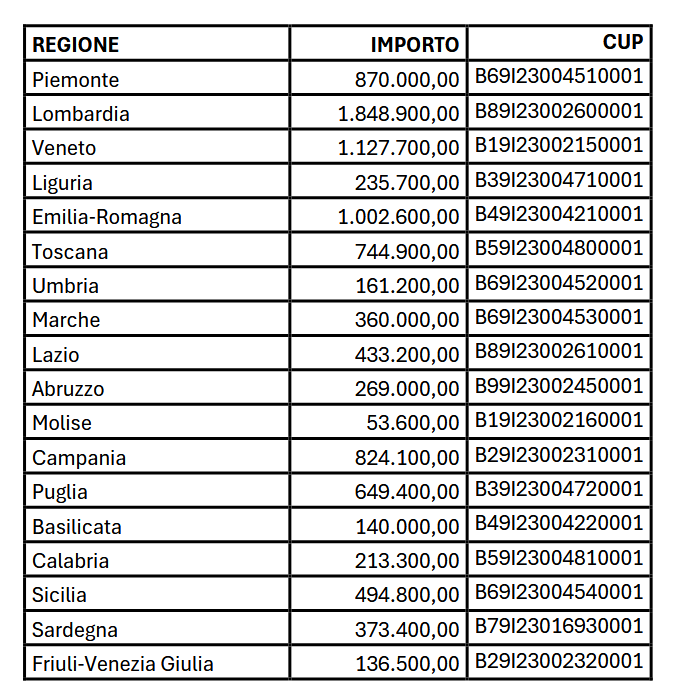

Sostegno ai mercati rionali: il MIMIT assegna le risorse

Con il Decreto direttoriale 7 ottobre 2025 sono ripartite tra le Regioni richiedenti le risorse destinate dal decreto interministeriale 26 giugno 2025 agli interventi in favore dei mercati rionali.

Ricordiamo che si tratta di una misura di sostengo disciplinata dal Decreto Direttoriale 11 agosto 2025 che ha definito le modalità e i termini per la presentazione delle domande di accesso alle agevolazioni volte a sostenere le PMI per la partecipazione alle manifestazioni fieristiche nazionali o internazionali organizzate in Italia e gli organizzatori di manifestazioni fieristiche nazionali per la realizzazione di progetti finalizzati all’organizzazione in Italia di manifestazioni o eventi fieristici, in presenza, virtuali o “ibridi”, di rilievo internazionale per far conoscere e diffondere anche all’estero l’eccellenza del made in Italy.

Tra le linee di intervnto vi è appunto la LInea 3 gestita dalle Regioni a sostegno dei mercati rionali.

Leggi anche Bonus fiere e mercati: tutte le regole e il calendario delle domande per gli altri aiuti.

Sostegno ai mercati rionali: il MIMIT assegna le risorse

Le Risorse stanziate a sostegno dei mercati rionali ammontano a 10 milioni di euro

L’attuazione dell’intervento volto a sostenere i mercati rionali è demandata alle Regioni. Ai fini dell’accesso alle risorse spettanti, ciascuna Regione ha presentato una specifica richiesta di assegnazione della quota di propria competenza.

Il Ministero ha adotato appunto lo specifico provvedimento per l’attribuzione alle Regioni delle risorse ad esse spettanti sulla base delle percentuali di riparto di cui al Dpcm 30 luglio 2003 e ora provvederà al conseguente trasferimento.

In particolare, con il decreto direttoriale 7 ottobre 2025 sono assegnate le risorse come segue:

.

.Sostegno ai mercati rionali: finalità degli aiuti 2025-2026

Le risorse assegnate saranno utilizzate dalle Regioni richiedenti per incentivare progetti di investimento nei mercati rionali ricadenti nel proprio territorio finalizzati all’ammodernamento, all’ampliamento, alla riqualificazione strutturale dei medesimi mercati, anche mediante interventi mirati all’efficientamento energetico o a una maggiore sostenibilità ambientale.

Nella concessione, le predette Amministrazioni daranno priorità, con le modalità da queste definite con apposito provvedimento, ai mercati rionali attrattivi sul versante turistico anche in ragione della loro caratterizzazione culturale e artistica.

-

Bonus formazione giovani agricoltori: ecco il codice tributo

Con la Risoluzione n 54 del 7 ottobre viene istituito il codice tributo per il bonus formazione giovani agricoltori.

Per tutte le regole del bonus leggi anche: Bonus formazione giovani agricoltori: percentuale al 100% ma ricordiamo sinteticamente che si tratta di un contributo, sotto forma di credito d’imposta, a favore degli imprenditori agricoli di età superiore a diciotto e inferiore

a quarantuno anni compiuti, che hanno iniziato l’attività a decorrere dal 1° gennaio 2021, per le spese sostenute per la partecipazione a corsi di formazione attinenti alla gestione dell’azienda agricola.Bonus formazione giovani agricoltori: ecco il codice tributo

Con il Provvedimento n 364506/2025 del Direttore dell’Agenzia delle entrate del 3 ottobre 2025 è stata resa nota la percentuale del credito di imposta effettivamente fruibile da ciascun beneficiario per le spese di formazione.

Ciascun beneficiario può visualizzare l’ammontare dell’agevolazione fruibile in compensazione tramite il proprio cassetto fiscale, accessibile dall’area

riservata del sito internet dell’Agenzia delle entrate.

Tanto premesso, per consentire l’utilizzo in compensazione del credito d’imposta di cui trattasi, tramite modello F24 da presentare esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle entrate, è istituito il seguente codice tributo:- “7040” denominato “Credito d’imposta per la partecipazione a corsi di formazione attinenti alla gestione dell’azienda agricola – articolo 6,

comma 1, della legge 15 marzo 2024, n. 36”.

In sede di compilazione del modello F24, il suddetto codice tributo è esposto nella sezione “Erario”, nella colonna “importi a credito compensati”, ovvero, nei casi in cui il contribuente debba procedere al riversamento dell’agevolazione, nella colonna “importi a debito versati”.

Nel campo “anno di riferimento” è indicato l’anno di sostenimento dei costi, nel formato “AAAA”.

Allegati: - “7040” denominato “Credito d’imposta per la partecipazione a corsi di formazione attinenti alla gestione dell’azienda agricola – articolo 6,

-

Rifiuti: nuove regole per contrasto agli illeciti

Pubblicata in GU del 7 ottobre la Legge n 147/2025 di conversione del Decreto legge n 116/2025, recante disposizioni urgenti per il contrasto alle attività illecite in materia di rifiuti, per la bonifica dell’area denominata Terra dei fuochi e per l’istituzione del Dipartimento per il Sud, nonché in materia di assistenza alla popolazione colpita da eventi calamitosi.

Vediamo le novità per gli illeciti.

Rifiuti: nuove regole per contrasto agli illeciti

Il Decreto-Legge 8 agosto 2025, n. 116, pubblicato nella Gazzetta Ufficiale n. 183/2025, introduce un pacchetto di sanzioni più severe per contrastare l’abbandono illecito dei rifiuti e la realizzazione o gestione di discariche abusive.

L’intervento normativo risponde all’urgenza di tutelare le aree maggiormente esposte al degrado ambientale, con particolare attenzione alla Terra dei Fuochi, ma con effetti estesi a tutto il territorio nazionale.Al decreto legislativo 3 aprile 2006, n. 152 sono apportate le seguenti modificazioni:

- a) all'articolo 212, dopo il comma 19-bis e' aggiunto il seguente: «19-ter. Fermo il reato di cui all'articolo 256, l'impresa che esercita l'autotrasporto di cose per conto di terzi che, essendovi tenuta, non risulta iscritta all'Albo nazionale dei gestori ambientali e commette una violazione delle disposizioni di cui al Titolo VI della Parte quarta nell'ambito dell'attivita' di trasporto, e' soggetta, oltre alle sanzioni previste per la specifica violazione, alla sanzione accessoria della sospensione dall'Albo nazionale delle persone fisiche e giuridiche che esercitano l'autotrasporto di cose per conto di terzi, di cui alla legge 6 giugno 1974, n. 298 da quindici giorni a due mesi. In caso di reiterazione delle violazioni ai sensi dell'articolo 8-bis della legge 24 ottobre 1981, n. 689 o di recidiva ai sensi dell'articolo 99 del codice penale, si applica la sanzione accessoria della cancellazione dall'Albo nazionale delle persone fisiche e giuridiche che esercitano l'autotrasporto di cose per conto di terzi, con divieto di reiscrizione prima che siano trascorsi due anni.»;

- b) all'articolo 255: 1) il comma 1 e' sostituito dal seguente: «1. Salvo che il fatto costituisca piu' grave reato chiunque, in violazione delle disposizioni degli articoli 192, commi 1 e 2, 226, comma 2, e 231, commi 1 e 2, abbandona o deposita rifiuti ovvero li immette nelle acque superficiali o sotterranee e' punito con l'ammenda da millecinquecento a diciottomila euro. Quando l'abbandono o il deposito vengono effettuati mediante l'utilizzo di veicoli a motore, al conducente del veicolo si applica, altresi', la sanzione accessoria della sospensione della patente di guida da uno a quattro mesi, secondo le disposizioni di cui al Titolo VI, Capo II, Sezione II del decreto legislativo 30 aprile 1992, n. 285.»; 2) dopo il comma 1 e' inserito il seguente: «1.1. Salvo che il fatto costituisca piu' grave reato, i titolari di imprese e i responsabili di enti che abbandonano o depositano in modo incontrollato i rifiuti ovvero li immettono nelle acque superficiali o sotterranee in violazione del divieto di cui all'articolo 192, commi 1 e 2 sono puniti con l'arresto da sei mesi a due anni o con l'ammenda da tremila a ventisettemila euro.»; 3) il comma 1-bis e' sostituito dal seguente: «1-bis. Fuori dai casi di cui all'articolo 15, comma 1, lettera f-bis), del decreto legislativo 30 aprile 1992, n. 285, quando l'abbandono o il deposito riguarda rifiuti ai sensi degli articoli 232-bis e 232-ter del decreto legislativo 3 aprile 2006, n. 152, si applica la sanzione amministrativa pecuniaria del pagamento di una somma da 80 euro a 320 euro.»; 4) dopo il comma 1-bis e' inserito il seguente: «1-ter. L'accertamento delle violazioni di cui al comma 1-bis puo' avvenire senza contestazione immediata attraverso le immagini riprese dagli impianti di videosorveglianza posti fuori o all'interno dei centri abitati. Il Sindaco del Comune in cui e' stata commessa la violazione di cui al comma 1-bis e' competente all'applicazione della correlata sanzione amministrativa pecuniaria.»; 5) la rubrica e' sostituita dalla seguente: «Abbandono di rifiuti non pericolosi»;

- c) dopo l'articolo 255 sono inseriti i seguenti: «Art. 255-bis (Abbandono di rifiuti non pericolosi in casi particolari). – 1. Chiunque, in violazione delle disposizioni degli articoli 192, commi 1 e 2, 226, comma 2, e 231, commi 1 e 2, abbandona o deposita rifiuti non pericolosi ovvero li immette nelle acque superficiali o sotterranee e' punito con la reclusione da sei mesi a cinque anni se: a) dal fatto deriva pericolo per la vita o l'incolumita' delle persone ovvero pericolo di compromissione o deterioramento: 1) delle acque o dell'aria, o di porzioni estese o significative del suolo o del sottosuolo; 2) di un ecosistema, della biodiversita', anche agraria, della flora o della fauna; b) il fatto e' commesso in siti contaminati o potenzialmente contaminati ai sensi dell'articolo 240 o comunque sulle strade di accesso ai predetti siti e relative pertinenze. 2. I titolari di imprese e i responsabili di enti che, ricorrendo taluno dei casi di cui al comma 1, abbandonano o depositano in modo incontrollato rifiuti non pericolosi ovvero li immettono nelle acque superficiali o sotterranee in violazione del divieto di cui all'articolo 192, commi 1 e 2, sono puniti con la reclusione da nove mesi a cinque anni e sei mesi.

3. Quando l'abbandono o il deposito vengono effettuati mediante l'utilizzo di veicoli a motore, al conducente del veicolo si applica, altresi', la sanzione accessoria della sospensione della patente di guida da due a sei mesi. Si applicano le disposizioni di cui al Titolo VI, Capo II, Sezione II del decreto legislativo 30 aprile 1992, n. 285.

Per tutte le altre novità si rimanda al testo del DL e in sintesi si può affermare che con il D.L. 116/2025 si estende la responsabilità penale diretta dei vertici aziendali:

- i titolari di imprese e i responsabili operativi rispondono per condotte anche colpose;

- le sanzioni si applicano anche per omessa vigilanza sul comportamento degli autisti o del personale operativo.«[…] Il titolare dell'impresa o il responsabile dell’attività comunque organizzata è responsabile anche sotto l’autonomo profilo dell’omessa vigilanza […]» (art. 259-bis).

In caso di reato ambientale, l’impresa può incorrere anche nella responsabilità amministrativa degli enti (ex D.Lgs. 231/2001).

-

Turismo: contributi e agevolazioni per alloggi ai lavoratori

Il Ministero del Turismo ha pubblicato nella Gazzetta Ufficiale n. 231 del 4 ottobre 2025 il Decreto 18 settembre 2025, che attua l’articolo 14 del D.L. n. 95/2025 (convertito con legge n. 118/2025), introducendo misure per garantire alloggi a condizioni agevolate ai lavoratori del settore turistico-ricettivo e della somministrazione di alimenti e bevande.

Il provvedimento disciplina in particolare:

- le tipologie di costo ammissibili;

- le categorie di soggetti beneficiari;

- le procedure di erogazione dei contributi e i controlli;

- le modalità per assicurare la destinazione agevolata degli alloggi per un periodo minimo di cinque o nove anni.

Le risorse stanziate ammontano a 44 milioni di euro per il 2025 e a 38 milioni di euro per ciascuno degli anni 2026 e 2027, suddivise tra contributi in conto capitale e in conto esercizio.

Contributi in conto capitale

Il Titolo II disciplina i contributi destinati a finanziare investimenti strutturali per la creazione, riqualificazione e ammodernamento degli alloggi da destinare ai lavoratori del comparto turistico-ricettivo, compresi quelli impiegati nei pubblici esercizi (ristoranti, bar, ecc.).

In sostanza, incentiva investimenti edilizi e strutturali per creare o migliorare alloggi per lavoratori del turismo, con contributi fino al 30–50% delle spese.

Beneficiari

Possono accedere ai contributi:

- le imprese del settore turistico con i codici ATECO indicati nella Tabella 1, che comprendono servizi di alloggio (alberghi, B&B, rifugi, villaggi turistici, ecc.), ristorazione, centri termali e attività ricreative.

- le imprese devono disporre dell’immobile oggetto dell’intervento, anche in locazione, e destinarlo per almeno nove anni esclusivamente ai lavoratori dipendenti, applicando un canone ridotto di almeno il 30% rispetto ai valori medi di mercato.

Requisiti ulteriori: sede legale e operativa in Italia, regolarità contributiva, fiscale, ambientale e antimafia, assenza di procedure concorsuali, ecc. (art. 3, commi 2–3).

Interventi e spese ammissibili

I progetti devono riguardare:

- Riqualificazione e ammodernamento di immobili esistenti (o porzioni certificabili) per almeno 10 posti letto per intervento.

- Lavori finalizzati all’efficientamento energetico (es. coibentazioni, serramenti, pareti ventilate, impianti rinnovabili, sistemi intelligenti di climatizzazione, ecc.).

- Spese per impianti, macchinari e arredi entro il 30% del totale dell’investimento.

Gli investimenti devono avere un valore compreso tra 500.000 e 5 milioni di euro e concludersi entro 24 mesi dalla concessione del contributo.

Entità dei contributi

Le agevolazioni sono concesse in percentuale delle spese ammissibili, con intensità base del 30%, aumentata per PMI (fino a +20%), interventi in zone assistite o con miglioramenti energetici oltre il 40%, aumentabile fino a:

- +20% per piccole imprese

- +10% per medie imprese

- +15% per interventi con miglioramento energetico ≥40%

- +15% o +5% per investimenti in aree assistite UE (art. 107 TFUE)

Contributi per la locazione di alloggi per lavoratori nel turismo

Il Titolo III prevede contributi in conto esercizio per sostenere le spese di locazione di alloggi destinati ai lavoratori del settore turistico, con l’obiettivo di migliorare la disponibilità abitativa per il personale stagionale o stabile. la finalità consiste nel sostenere direttamente i costi di affitto per alloggi da destinare ai lavoratori, con contributi annuali per posto letto, per periodi pluriennali.

Beneficiari

Gli stessi soggetti indicati per i contributi in conto capitale (art. 10), purché sostengano direttamente spese di locazione:

- gli alloggi possono essere singoli o multipli, purché ubicati nella stessa provincia della struttura o entro 40 km.

- devono essere nella disponibilità del beneficiario (proprietà o contratto registrato) e destinati ai lavoratori.

- devono essere funzionali entro 24 mesi dalla domanda.

Entità del contributo

Il contributo è calcolato per posto letto, fino a 3.000 euro l’anno, per un periodo da 5 a 10 anni.

- fino a 3.000 € l’anno per posto letto, per un periodo da 5 a 10 anni, con intensità:

L’intensità massima è del 50% dei costi per le PMI e del 15% per le grandi imprese, nel rispetto del regolamento europeo sugli aiuti di Stato. (art. 11, richiamo all’art. 29 Reg. GBER).

Procedure e controlli

Le domande saranno presentate in modalità telematica a seguito della pubblicazione di appositi avvisi pubblici. Le procedure saranno:

- valutative a graduatoria per i contributi in conto capitale;

- a sportello per i contributi di parte corrente.

Le domande ammissibili saranno valutate in base a criteri di merito con punteggi da 0 a 100; verranno finanziate quelle che raggiungeranno almeno 50 punti, in ordine cronologico, fino ad esaurimento fondi.

Il Ministero o il soggetto gestore potrà effettuare controlli in ogni fase e revocare le agevolazioni in caso di:

- dichiarazioni mendaci;

- mancato rispetto dei vincoli di destinazione (5 o 9 anni);

- perdita della disponibilità degli immobili;

- violazioni normative in materia di lavoro, ambiente, edilizia e sicurezza.

-

Avvisi bonari agricoltura contributi 2024 in arrivo

INPS comunica con il messaggio 2955 del 6 ottobre 2025 che sono in corso le elaborazioni per l’emissione degli Avvisi Bonari relativi alla Gestione contributiva agricola. relativi al residuo debito per i contributi previdenziali e assistenziali e le somme aggiuntive, riferiti ai periodi richiesti con l’emissione dell’anno 2024 per i lavoratori autonomi agricoli e con le emissioni del 3° e 4° trimestre dell’anno 2023 e del 1° e 2° trimestre dell’anno 2024 per i datori di lavoro agricolo.

Sono disponibili all’interno del “Cassetto Previdenziale del Contribuente”, nella sezione “Dati complementari”, alla voce:

“Lista Av. Bonari AZ AGRI” e

“Lista Avvisi Bonari AUT” gli Avvisi Bonari

Avvisi bonari agricoltura: modalità di pagamento

I contribuenti troveranno nella comunicazione anche un documento contenente i riferimenti per la compilazione del modello di pagamento F24 o per la presentazione dell’istanza telematica di rateazione.

Se nel frattempo il pagamento fosse già stato effettuato si potrà allegare la copia del versamento o indicare gli estremi dello stesso utilizzando l’apposito modello, reperibile all’interno del “Cassetto Previdenziale del Contribuente”, nella sezione “Contatti” > “Comunicazione bidirezionale ”.

L'istituto ricorda che, invece, in caso di mancato pagamento, verrà emesso l’Avviso di Addebito con valore di titolo esecutivo.