-

Rivalutazione partecipazione: chiarimenti ADE sul costo fiscale

Con la Risposta n 178 del 2 settembre le Entrate chiariscono un caso di rivalutazione e in particolare il caso di determinazione del costo fiscale della partecipazione detenuta dal socio di una s.n.c. a seguito della rivalutazione degli immobili effettuata dalla società di persone, in regime di contabilità semplificata. (ai sensi dell'articolo 15, commi da 16 a 23 del decreto–legge 29 novembre 2008, n. 185, convertito con modificazioni dalla legge 28 gennaio 2009, n. 2.

Nel caso di specie vengono posti due quesiti uno dei quali ritenuto inammissibile, pertanto di seguito si evidenzia quesito e risposta ADE.

Costo fiscale partecipazione conferita in neo società con cambio di regime contabile

L'istante, titolare del 50% delle quote di una società immobiliare in forma di società in nome collettivo (s.n.c.), intende conferire tali quote in una nuova società neocostituita, dopo aver trasformato la s.n.c. in una società a responsabilità limitata (S.r.l.).

In questo contesto chiede: se la rivalutazione dei beni effettuata dalla società in regime di contabilità semplificata nel 2008, con il versamento dell'imposta sostitutiva, comporti un aumento del costo fiscale della partecipazione dei soci.

L'Agenzia delle Entrate ha chiarito che il pagamento dell’imposta sostitutiva sulla rivalutazione dei beni d’impresa nel caso di specie non determina l’incremento del costo fiscale delle partecipazioni detenute dai soci nella società stessa.

Nel rispondere l'ade richiama l'articolo 15, commi da 16 a 23 del decreto-legge 29 novembre 2008, n. 185, che ha disciplinato la rivalutazione dei beni per le società in contabilità semplificata.

Secondo la prassi amministrativa (circolare n. 57/E del 18 giugno 2001 e circolare n. 33/E del 2008), i soggetti in contabilità semplificata, che non hanno una contabilità generale e un bilancio, non sono tenuti a iscrivere un saldo attivo di rivalutazione, poiché non possono creare riserve legate a tale rivalutazione.

Successivamente, quando una società passa dal regime di contabilità semplificata a quello ordinario, il maggior valore dei beni rivalutati deve essere registrato in contabilità, ma senza ricostituire alcuna riserva di rivalutazione. Questo implica che non si crei una riserva che possa essere utilizzata per coprire perdite o distribuire utili.

Poiché la rivalutazione effettuata in regime di contabilità semplificata non genera una riserva in sospensione d'imposta, non vi è alcun effetto incrementativo sul costo fiscale della partecipazione dei soci. Questo perché non esiste una riserva tassabile da affrancare o distribuire che potrebbe, in caso contrario, incrementare il costo fiscale delle partecipazioni.

L'ADE esclude l'applicabilità del comma 6 dell'articolo 68 del TUIR, che prevede l'aumento del costo fiscale della partecipazione in caso di imputazione di reddito al socio, poiché nel caso di specie non si verifica alcuna imputazione di reddito derivante dalla rivalutazione.

Pertanto si conclude che, data l'assenza di una riserva di rivalutazione in sospensione d'imposta e la mancata applicazione del comma 6 dell'articolo 68 del TUIR, la rivalutazione dei beni effettuata nel 2008 non comporta alcun incremento del costo fiscale della partecipazione detenuta dal socio.

Allegati: -

Contributi INPS agricoltura 2024: in scadenza il 16 settembre

Si avvicina la scadenza del versamento dei contributi relativi al primo trimestre 2024, a carico dei datori di lavoro agricoli con riferimento agli operai agricoli a tempo determinato OTD e indeterminato OTI, occasionali e per i dipendenti delle aziende agroalimentari.

Inps ha comunicato con la circolare 26 del 31 gennaio 2024 le istruzioni aggiornate e le tabelle di dettaglio (allegato 1 alla circolare.)

Con il messaggio 569 2024 sono state poi precisate le aliquote per il lavoro occasionale in agricoltura LOAGRI.

Di seguito un riepilogo completo

Aliquote contributive INPS agricoltura 2024

AZIENDE AGRICOLE

Come previsto dal decreto legislativo n. 146/1997 che prevede l'aumento progressivo fino alla soglia di 32% anche quest'anno l'aliquota contributiva a carico dei datori di lavoro è in aumento ed è pari a 21,06%.

Invariata invece l'aliquota contributiva a carico del lavoratore in quanto la stessa ha già raggiunto la misura piena.

Per l’anno 2024, quindi, l’aliquota contributiva è fissata nella misura complessiva del 30,10%, di cui l’8,84% a carico del lavoratore.

AZIENDE AGROALIMENTARI

Per le aziende agricole di trasformazione e manipolazione di prodotti agricoli e zootecnici invece la misura complessiva del 32% cui si è aggiunto l’aumento di 0,30 punti percentuali -legge n. 296/2006.- per cui l'aliquota complessiva resta fissata nella misura del 32,30%, di cui l’8,84% a carico del lavoratore.

COOPERATIVE E CONSORZI

A seguito delle modifiche della legge di Bilancio 2022 che ha integrato l’articolo 2, comma 1, del decreto legislativo 4 marzo 2015, n. 22, la tutela NASPI è stata estesa dal 1° gennaio 2022, anche agli operai agricoli a tempo indeterminato assunti come dipendenti dalle cooperative e loro consorzi che trasformano, manipolano e commercializzano prodotti agricoli e zootecnici

Di conseguenza dal 1° gennaio 2022 le cooperative e loro consorzi del settore agricoltura sono tenute al versamento della contribuzione di finanziamento NASpi e non sono più assoggettati all’aliquota contributiva del 2,75% per la disoccupazione agricola.

Si ricorda che la contribuzione aggiuntiva per la NASPI è pari a 1,31% della retribuzione imponibile.

MINIMALE ORARIO LAVORO PART TIME

Per i rapporti di lavoro a tempo parziale il minimale di retribuzione oraria applicabile ai fini contributivi per i rapporti di lavoro a tempo parziale è calcolato come segue

€ 56,87 x 6 /39 = € 8,75.

Le aliquote INAIL 2024

contribuzione misura assistenza infortuni sul lavoro 10,1250% addizionale infortuni sul lavoro 3,1185% Da sottolineare che può essere applicabile la riduzione legata all’andamento infortunistico aziendale ex art. 1 comma 128 della L. 147/2013, pari al 15,17% (v. circ. n. 12/2023).

Agevolazioni per zone tariffarie 2024

Infine sono invariate anche le agevolazioni per zone tariffarie (articolo 1, comma 45, della legge 13 dicembre 2010, n. 220 -legge di Stabilità 2011), applicate a regime da luglio 2010, come di seguito:

Aliquote agevolazioni per zone tariffarie territori non svantaggiati 100% particolarmente svantaggiati (ex-montani) 75% 25% svantaggiati 68% 32% Tali agevolazioni non trovano applicazione rispetto al contributo previsto dall’articolo 25, comma 4, della legge 21 dicembre 1978, n. 845.

Utile specificare che, come chiarito dal messaggio INPS n. 1666/2022, queste agevolazioni sono applicabili anche ai datori di lavoro non agricoli ma che abbiano alle loro dipendenze lavoratori addetti alle attività classificate agricole ai sensi dell’art. 6 della L. 92/79.

Contributi INPS lavoratori occasionali LOAGRI

Il calcolo dei contributi dovuti dalle aziende agricole che assumono operai occasionali agricoli a tempo determinato (OTDO) viene effettuato mediante l’applicazione, sulle aliquote ordinarie, della riduzione per i territori svantaggiati (v. sopra)

Nel messaggio 569 del 8 febbraio 2024 l'istituto precisa che nel calcolo dei contributi dovuti dalle aziende agricole che assumono lavoratori occasionali in agricoltura (LOAgri), non si applica la misura stabilita all’articolo 1, comma 352, della legge 29 dicembre 2022, n. 197, rispetto al contributo (c.d. fondi interprofessionali) vengono fornite quindi le tabelle aggiornate .

Esonero contributivo parziale IVS 2024

Va ricordato che anche quest'anno i datori di lavoro devono inoltre applicare la riduzione della quota IVS a carico del lavoratore, previsto dalla legge di bilancio 213 2023 per il periodo 2024 pari al

- – 7% (se la retribuzione imponibile mensile non supera 1.923 euro) o

- – 6% (se la retribuzione imponibile non supera 2.692 euro)

ATTENZIONE : taglio non applicabile sulla tredicesima e sui ratei mensili

Contributi INPS agricoltura – le scadenze di versamento

Come ogni anno, i contributi sono dovuti con il modello F24 alle seguenti scadenze

- – 16 settembre 2024, contribuzione del primo trimestre (mesi di gennaio, febbraio e marzo);

- – 16 dicembre 2024, contribuzione del secondo trimestre (mesi di aprile, maggio e giugno);

- – 16 marzo 2025, contribuzione del terzo trimestre (mesi di luglio, agosto e settembre);

- – 16 giugno 2025, contribuzione del quarto trimestre (mesi di ottobre, novembre e dicembre).

-

Bandi Brevetti, Design, Marchi: in arrivo i fondi 2024

Pubblicato in GU n 205 del 2 settembre il Decreto 31 luglio del MIMIT con la Programmazione fondi per bandi Brevetti+, Marchi+ e Disegni+.

Bandi Brevetti, Design, Marchi: in arrivo i fondi 2024

Il Decreto MIMIT 31 luglio prevede che gli importi delle risorse finanziarie disponibili per l'annualità 2024 ammontano a euro:

- 20.000.000,00 per la misura Brevetti+,

- 10.000.000,00 per la misura Disegni+

- 2.000.000,00 per la misura Marchi+.

Il decreto ricorda che la direttiva del Ministro delle imprese e del made in Italy del 13 marzo 2024 (registrata alla Corte dei conti il 4 aprile 2024, reg. prev. n. 496), prevede anche la realizzazione di azioni finalizzate a supportare le imprese, in particolare le PMI, per la valorizzazione dei titoli della proprietà industriale (quali ad esempio i bandi Brevetti+, Marchi+ e Disegni+) e ricorda inoltre il decreto del Ragioniere Capo dello Stato n. 46550 con il quale è stato istituito, presso il Dipartimento per le politiche per le imprese, il capitolo 7496 «Risorse per la gestione di misure agevolative e progetti per la promozione e valorizzazione dei titoli di proprietà industriale», destinato ad essere alimentato per la gestione dei predetti bandi.

Il decreto precisa inoltre che per l'annualità 2024, gli avvisi di riapertura dei bandi relativi alle misure agevolative Brevetti+, Disegni+ e Marchi+ saranno adottati dalla competente Direzione generale per gli incentivi alle imprese e pubblicati nella Gazzetta Ufficiale della Repubblica italiana e sul sito www.uibm.mise.gov.it entro trenta giorni dalla pubblicazione del presente decreto nella Gazzetta Ufficiale della Repubblica italiana e pertanto entro giorno 2 ottobre prossimo.

-

CIN affitti brevi e sanzioni: quando scattano?

Il CIN per gli affitti brevi e turistici è richiedibile su tutto il territorio nazionale, infatti dal 3 settembre è attivo definitivamente il portale BDRS per le richieste.

Il Codice identificativo nazionale, si richiede tramite apposita procedura automatizzata ed è assegnato alle unità immobiliari ad uso abitativo oggetto di locazione per finalità turistiche, a quelle destinate alle locazioni brevi, oltre che alle strutture turistico-ricettive alberghiere ed extralberghiere.

Il CIN viene richiesto su apposita piattaforma denominata BDRS le cui regole sono contenute nel Decreto del 6 giungo del Turismo.

Il 3 settembre il Turismo ha annunciato la pubblicazione in GU dell'avviso che attiva ufficialmente il BDRS e da tale data iniziano a decorrere i 60 giorni per obblighi e sanzioni.

Il CIN va richiesto, infatti, entro il 2 novembre prossimo e decorso tale termine, scattano i 60 giorni, trascorsi i quali, i soggetti che non hanno provveduto alla richiesta saranno soggetti a sanzioni.

Pertanto, chi non provvede a richiedere il CIN, dal 2 gennaio 2025 sarà soggetto a sanzione, vediamo una tabella di sintesi con le sanzioni per gli inadempienti:

Fattispecie

Sanzione

Mancata richiesta CIN

Da 800 a 8.000 euro

Mancata esposizione CIN

Da 500 a 5.000 euro

Mancato rispetto degli obblighi di sicurezza (per le strutture gestite a livello imprenditoriale)

Sanzioni nazionali o comunali

Mancata installazione di dispositivi per la rilevazione di gas, monossido di carbonio ed estintori (per le strutture gestite a livello imprenditoriale)

Da 600 a 6.000 euro

Mancata presentazione della SCIA al SUAP(per le strutture gestite a livello imprenditoriale)

Da 2.000 a 10.000 euro

L’attribuzione del codice identificativo alle strutture dedicate ad affitti brevi e turistici è una novità per il requisito nazionale e precise istruzioni da seguire sono previste per coloro che si trovano in Regioni che avevano già un sistema di monitoraggio, si rimanda alla normativa di riferimento.

-

Detraibilità IVA dei beni acquistati in fase di start up

Con l'ordinanza n 22664/2024 la Cassazione ha stabilito che è detraibile l'IVA per l'acquisto di beni strumentali all'attività d'impresa a prescindere dal momento di acquisto degli stessi.

Anche se acquistati in fase di start up spetta la detrazione IVA, i dettagli della pronuncia.

Detraibilità IVA dei beni in fase di start up: chiarimenti della Cassazione

Con l'ordinanza n. 22664 del 12 agosto 2024 , la Corte di Cassazione affronta la questione della detraibilità dell'IVA sugli acquisti di beni strumentali effettuati da una società durante la fase di start-up, ovvero prima dell'effettivo avvio dell'attività imprenditoriale.

Il tutto si è generato da un contenzioso tra una società e l'Agenzia delle Entrate veniva disconosciuto un credito IVA di circa 62.000 euro, relativo all'acquisto di un opificio industriale.

L'immobile, acquistato per essere utilizzato nell'attività di confezionamento di abbigliamento, era stato poi locato a terzi prima che l'attività imprenditoriale fosse effettivamente avviata.

L'Agenzia delle Entrate aveva ritenuto che, essendo trascorsi circa cinque anni tra l'acquisto e l'avvio dell'attività, mancassero i requisiti di inerenza e strumentalità necessari per la detraibilità dell'IVA.

L'ADE aveva sostenuto che l'immobile non era stato effettivamente utilizzato per l'attività dichiarata e che la locazione a terzi era estranea all'esercizio dell'attività imprenditoriale principale.

La Corte di Cassazione, ha però accolto il ricorso della società, stabilendo che l'IVA è detraibile anche per beni strumentali acquistati durante la fase preparatoria di un'attività imprenditoriale, a condizione che tali acquisti siano effettivamente inerenti all'attività imprenditoriale complessiva.

La Corte ha affermato che non è necessario che l'attività sia già operativa al momento dell'acquisto del bene, purché il bene stesso sia funzionale all'organizzazione dell'impresa e alle sue future attività economiche, sottolineando che solo gli acquisti chiaramente estranei all'attività imprenditoriale non possono beneficiare della detrazione dell'IVA.

In conclusione, l'IVA sugli acquisti di beni strumentali durante la fase di start-up è detraibile, purché tali beni siano effettivamente destinati all'attività imprenditoriale, anche se l'operatività dell'impresa avviene successivamente.

-

Transizione 5.0 e Bonus ZES Unica: i crediti a confronto

Il MIMIT ha pubblicato gli strumenti utili per orientarsi nell'universo della Transizione 5.0 e relativo credito di imposta (Dl n 19/2024 art 38) fruibile dalle imprese site nel territorio dello stato.

Si tratta della Circolare 16 agosto e di un file pdf di riepilogo sotto forma di slide per chi abbia intenzione di richiedere il credito di imposta 5.0.

Oltre a questo credito di imposta, sempre relativamente a determinati investimenti effettuati dalle imprese italiane vi è il credito di imposta spettante alle imprese operanti nella ZES unica del Mezzogiorno (Dl n 124/2023)

Vediamo di seguito una tabella di sintesi, dove si specificano tra gli altri:

- i beneficiari,

- le tipologie di investimenti,

- l'orizzonte temporale,

e che consenta di mettere rapidamente a confronto le due agevolazioni.

Transizione 5.0 e Bonus ZES Unica: i crediti a confronto

Tabella di sintesi per il confronto tra il credito di imposta transizione 5.0 e quello spettante nella ZES Unica.

Tipologia di credito di imposta Transizione 5.0 ZES Unica Mezzogiorno Beneficiari imprese e stabili organizzazione residenti imprese e stabili organizzazione residenti con esclusione di alcuni settori di sotto elencati Prerequisiti Rispetto normativa sicurezza sul lavoro no Cause esclusione - imprese in stato di liquidazione scioglimento, altre procedure concorsuali;

- imprese destinatarie di sanzioni interdittive

- imprese in stato di liquidazione scioglimento, altre procedure concorsuali,

- imprese in difficoltà per norme UE e imprese operanti in:

- industria siderurgica,

- carbonifera e della lignite,

- produzione,

- stoccaggio,

- trasmissione e distribuzione di energia

- infrastrutture energetiche,

- banda larga,

- settori creditizio, finanziario e assicurativo.

Tipologia costi e investimenti Beni materiali Allegato A, Beni immateriali Allegato B (legge n 232/2016) e ulteriori software e impianti fotovoltaici Investimenti in: immobili, macchinari, impianti, attrezzature e terreni Misura del credito percentuale dal 5 al 45% con tre scaglioni percentuale dal 5 al 60% differenziate per investimento, Regione, dimensione impresa Scadenza investimenti fino al 31 dicembre 2025 dal 1 gennaio 2024 al 15 novembre 2024 Cumulabilità no con industria 4.0 e Zes Per tutti gli altri requisiti si rimanda alla normativa di riferimento, leggi anche: Transizione 5.0: pronte le modalità attuative

-

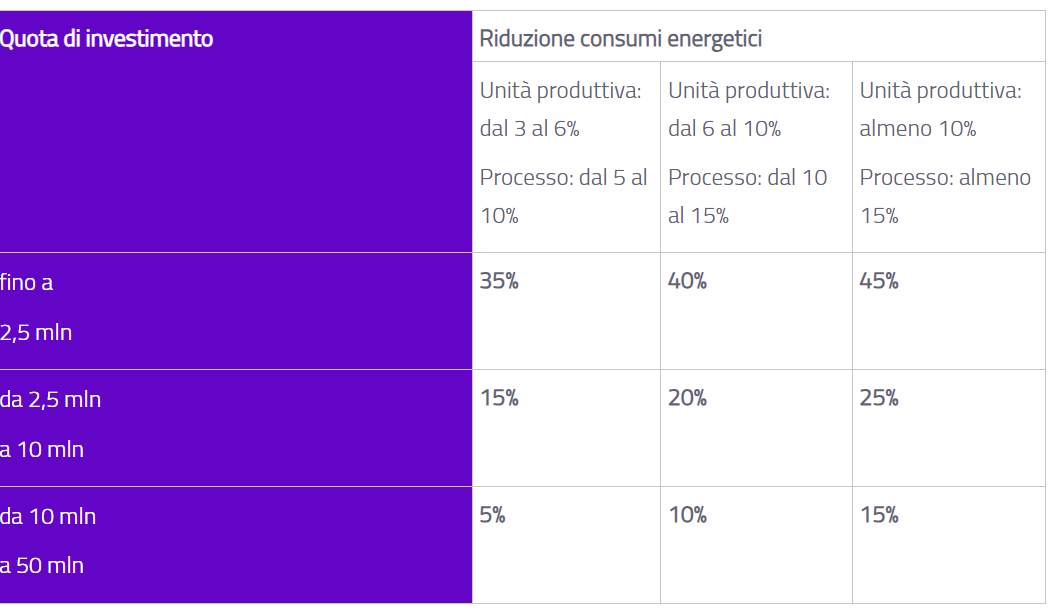

Credito transizione 5.0: come varia la % spettante

La Circolare del 16 agosto del MIMIT fornisce utili indicazioni a chi voglia richiedere il credito di imposta ormai noto come credito transizione 5.0.

Ricordiamo che si tratta un’agevolazione sotto forma di credito d’imposta proporzionale alla spesa sostenuta per nuovi investimenti in strutture produttive ubicate nel territorio dello Stato, effettuati nel biennio 2024-2025.

Il credito di imposta è riconosciuto a condizione che si realizzi una riduzione dei consumi energetici di almeno il 3% per la struttura produttiva o, in alternativa, di almeno il 5% del processo interessato dall'investimento.

Tale riduzione dei consumi energetici deve conseguire da investimenti in beni materiali e immateriali funzionali alla transizione tecnologica e digitale delle imprese secondo il modello “Industria 4.0” ( Allegati A e B alla legge n 232/2016).

Possono beneficiare del contributo tutte le imprese residenti e le stabili organizzazioni con sede in Italia, a prescindere dalla forma giuridica, dal settore economico, dalla dimensione e dal regime fiscale adottato per la determinazione del reddito d’impresa.

Attenzione al fatto che, l’ammontare del credito d’imposta varia in relazione alla quota d’investimento e alla riduzione dei consumi, vediamo come dalle tabelle del MIMIT.

Credito transizione 5.0: come varia la % in funzione dell’investimento

Come specificato anche dal sito MIMIT, il credito d’imposta varia in relazione alla quota d’investimento e alla riduzione dei consumi, vediamo come nelle tabelle di sintesi del GSE:

Si ricorda infine che il credito d’imposta riconosciuto è utilizzabile esclusivamente in compensazione nel modello F24 presentato tramite i servizi telematici offerti dall’Agenzia delle Entrate, entro la data del 31/12/2025, decorsi 5 giorni dalla regolare trasmissione dei dati all’Agenzia delle Entrate da parte del GSE.

L’eventuale credito non ancora utilizzato alla data del 31/12/2025 è riportato in avanti ed è utilizzabile in 5 quote annuali di pari importo