-

CIN affitti brevi e sanzioni: quando scattano?

Il CIN per gli affitti brevi e turistici è richiedibile su tutto il territorio nazionale, infatti dal 3 settembre è attivo definitivamente il portale BDRS per le richieste.

Il Codice identificativo nazionale, si richiede tramite apposita procedura automatizzata ed è assegnato alle unità immobiliari ad uso abitativo oggetto di locazione per finalità turistiche, a quelle destinate alle locazioni brevi, oltre che alle strutture turistico-ricettive alberghiere ed extralberghiere.

Il CIN viene richiesto su apposita piattaforma denominata BDRS le cui regole sono contenute nel Decreto del 6 giungo del Turismo.

Il 3 settembre il Turismo ha annunciato la pubblicazione in GU dell'avviso che attiva ufficialmente il BDRS e da tale data iniziano a decorrere i 60 giorni per obblighi e sanzioni.

Il CIN va richiesto, infatti, entro il 2 novembre prossimo e decorso tale termine, scattano i 60 giorni, trascorsi i quali, i soggetti che non hanno provveduto alla richiesta saranno soggetti a sanzioni.

Pertanto, chi non provvede a richiedere il CIN, dal 2 gennaio 2025 sarà soggetto a sanzione, vediamo una tabella di sintesi con le sanzioni per gli inadempienti:

Fattispecie

Sanzione

Mancata richiesta CIN

Da 800 a 8.000 euro

Mancata esposizione CIN

Da 500 a 5.000 euro

Mancato rispetto degli obblighi di sicurezza (per le strutture gestite a livello imprenditoriale)

Sanzioni nazionali o comunali

Mancata installazione di dispositivi per la rilevazione di gas, monossido di carbonio ed estintori (per le strutture gestite a livello imprenditoriale)

Da 600 a 6.000 euro

Mancata presentazione della SCIA al SUAP(per le strutture gestite a livello imprenditoriale)

Da 2.000 a 10.000 euro

L’attribuzione del codice identificativo alle strutture dedicate ad affitti brevi e turistici è una novità per il requisito nazionale e precise istruzioni da seguire sono previste per coloro che si trovano in Regioni che avevano già un sistema di monitoraggio, si rimanda alla normativa di riferimento.

-

Detraibilità IVA dei beni acquistati in fase di start up

Con l'ordinanza n 22664/2024 la Cassazione ha stabilito che è detraibile l'IVA per l'acquisto di beni strumentali all'attività d'impresa a prescindere dal momento di acquisto degli stessi.

Anche se acquistati in fase di start up spetta la detrazione IVA, i dettagli della pronuncia.

Detraibilità IVA dei beni in fase di start up: chiarimenti della Cassazione

Con l'ordinanza n. 22664 del 12 agosto 2024 , la Corte di Cassazione affronta la questione della detraibilità dell'IVA sugli acquisti di beni strumentali effettuati da una società durante la fase di start-up, ovvero prima dell'effettivo avvio dell'attività imprenditoriale.

Il tutto si è generato da un contenzioso tra una società e l'Agenzia delle Entrate veniva disconosciuto un credito IVA di circa 62.000 euro, relativo all'acquisto di un opificio industriale.

L'immobile, acquistato per essere utilizzato nell'attività di confezionamento di abbigliamento, era stato poi locato a terzi prima che l'attività imprenditoriale fosse effettivamente avviata.

L'Agenzia delle Entrate aveva ritenuto che, essendo trascorsi circa cinque anni tra l'acquisto e l'avvio dell'attività, mancassero i requisiti di inerenza e strumentalità necessari per la detraibilità dell'IVA.

L'ADE aveva sostenuto che l'immobile non era stato effettivamente utilizzato per l'attività dichiarata e che la locazione a terzi era estranea all'esercizio dell'attività imprenditoriale principale.

La Corte di Cassazione, ha però accolto il ricorso della società, stabilendo che l'IVA è detraibile anche per beni strumentali acquistati durante la fase preparatoria di un'attività imprenditoriale, a condizione che tali acquisti siano effettivamente inerenti all'attività imprenditoriale complessiva.

La Corte ha affermato che non è necessario che l'attività sia già operativa al momento dell'acquisto del bene, purché il bene stesso sia funzionale all'organizzazione dell'impresa e alle sue future attività economiche, sottolineando che solo gli acquisti chiaramente estranei all'attività imprenditoriale non possono beneficiare della detrazione dell'IVA.

In conclusione, l'IVA sugli acquisti di beni strumentali durante la fase di start-up è detraibile, purché tali beni siano effettivamente destinati all'attività imprenditoriale, anche se l'operatività dell'impresa avviene successivamente.

-

Transizione 5.0 e Bonus ZES Unica: i crediti a confronto

Il MIMIT ha pubblicato gli strumenti utili per orientarsi nell'universo della Transizione 5.0 e relativo credito di imposta (Dl n 19/2024 art 38) fruibile dalle imprese site nel territorio dello stato.

Si tratta della Circolare 16 agosto e di un file pdf di riepilogo sotto forma di slide per chi abbia intenzione di richiedere il credito di imposta 5.0.

Oltre a questo credito di imposta, sempre relativamente a determinati investimenti effettuati dalle imprese italiane vi è il credito di imposta spettante alle imprese operanti nella ZES unica del Mezzogiorno (Dl n 124/2023)

Vediamo di seguito una tabella di sintesi, dove si specificano tra gli altri:

- i beneficiari,

- le tipologie di investimenti,

- l'orizzonte temporale,

e che consenta di mettere rapidamente a confronto le due agevolazioni.

Transizione 5.0 e Bonus ZES Unica: i crediti a confronto

Tabella di sintesi per il confronto tra il credito di imposta transizione 5.0 e quello spettante nella ZES Unica.

Tipologia di credito di imposta Transizione 5.0 ZES Unica Mezzogiorno Beneficiari imprese e stabili organizzazione residenti imprese e stabili organizzazione residenti con esclusione di alcuni settori di sotto elencati Prerequisiti Rispetto normativa sicurezza sul lavoro no Cause esclusione - imprese in stato di liquidazione scioglimento, altre procedure concorsuali;

- imprese destinatarie di sanzioni interdittive

- imprese in stato di liquidazione scioglimento, altre procedure concorsuali,

- imprese in difficoltà per norme UE e imprese operanti in:

- industria siderurgica,

- carbonifera e della lignite,

- produzione,

- stoccaggio,

- trasmissione e distribuzione di energia

- infrastrutture energetiche,

- banda larga,

- settori creditizio, finanziario e assicurativo.

Tipologia costi e investimenti Beni materiali Allegato A, Beni immateriali Allegato B (legge n 232/2016) e ulteriori software e impianti fotovoltaici Investimenti in: immobili, macchinari, impianti, attrezzature e terreni Misura del credito percentuale dal 5 al 45% con tre scaglioni percentuale dal 5 al 60% differenziate per investimento, Regione, dimensione impresa Scadenza investimenti fino al 31 dicembre 2025 dal 1 gennaio 2024 al 15 novembre 2024 Cumulabilità no con industria 4.0 e Zes Per tutti gli altri requisiti si rimanda alla normativa di riferimento, leggi anche: Transizione 5.0: pronte le modalità attuative

-

Credito transizione 5.0: come varia la % spettante

La Circolare del 16 agosto del MIMIT fornisce utili indicazioni a chi voglia richiedere il credito di imposta ormai noto come credito transizione 5.0.

Ricordiamo che si tratta un’agevolazione sotto forma di credito d’imposta proporzionale alla spesa sostenuta per nuovi investimenti in strutture produttive ubicate nel territorio dello Stato, effettuati nel biennio 2024-2025.

Il credito di imposta è riconosciuto a condizione che si realizzi una riduzione dei consumi energetici di almeno il 3% per la struttura produttiva o, in alternativa, di almeno il 5% del processo interessato dall'investimento.

Tale riduzione dei consumi energetici deve conseguire da investimenti in beni materiali e immateriali funzionali alla transizione tecnologica e digitale delle imprese secondo il modello “Industria 4.0” ( Allegati A e B alla legge n 232/2016).

Possono beneficiare del contributo tutte le imprese residenti e le stabili organizzazioni con sede in Italia, a prescindere dalla forma giuridica, dal settore economico, dalla dimensione e dal regime fiscale adottato per la determinazione del reddito d’impresa.

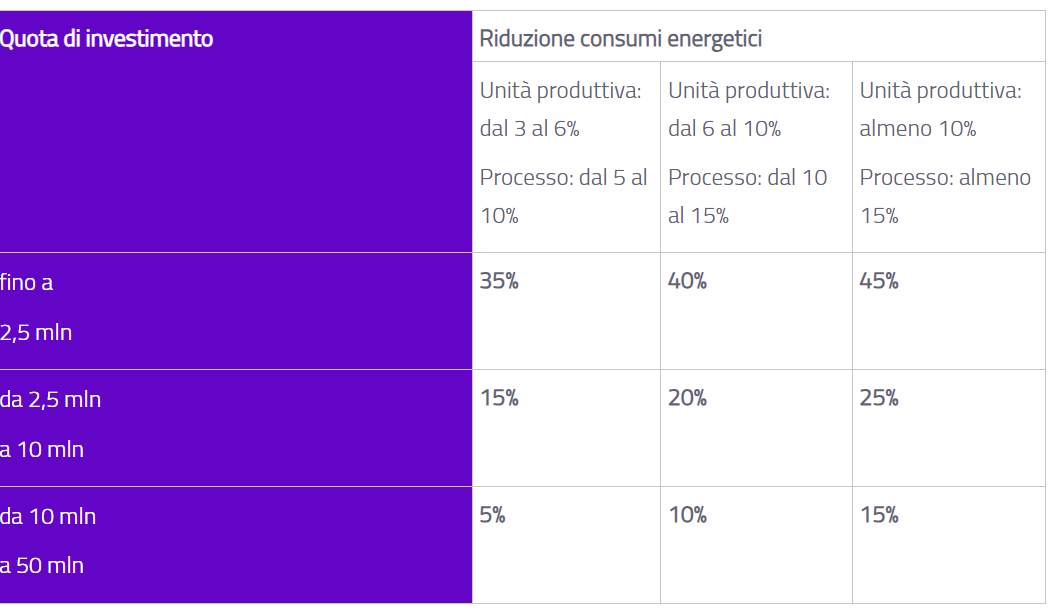

Attenzione al fatto che, l’ammontare del credito d’imposta varia in relazione alla quota d’investimento e alla riduzione dei consumi, vediamo come dalle tabelle del MIMIT.

Credito transizione 5.0: come varia la % in funzione dell’investimento

Come specificato anche dal sito MIMIT, il credito d’imposta varia in relazione alla quota d’investimento e alla riduzione dei consumi, vediamo come nelle tabelle di sintesi del GSE:

Si ricorda infine che il credito d’imposta riconosciuto è utilizzabile esclusivamente in compensazione nel modello F24 presentato tramite i servizi telematici offerti dall’Agenzia delle Entrate, entro la data del 31/12/2025, decorsi 5 giorni dalla regolare trasmissione dei dati all’Agenzia delle Entrate da parte del GSE.

L’eventuale credito non ancora utilizzato alla data del 31/12/2025 è riportato in avanti ed è utilizzabile in 5 quote annuali di pari importo

-

Credito Transizione 5.0: è cumulabile con altre agevolazioni?

Pubblicata la Circolare MIMIT sulla transizione 5.0, si completano le istruzioni necessari a chi voglia richiedere questo nuovo credito di imposta rivolto a tutte le imprese operanti sul territorio nazionale che effettuano investimenti entro il 31 dicembre 2025 che facciano conseguire un determinato risparmio energetico.

In merito alla agevolazione, dati i requisiti e le condizioni di accesso, ci si domanda con quali altre agevolazioni possa essere cumulabile, vediamolo.

Credito Transizione 5.0: è cumulabile con altre agevolazioni?

Come chiarito dallo stesso MIMIT la norma disciplina le fattispecie di cumulabilità e non cumulabilità del beneficio come segue:

- il credito d'imposta è cumulabile con altre agevolazioni finanziate con risorse nazionali che abbiano ad oggetto i medesimi costi, a condizione che tale cumulo, tenuto conto anche della non concorrenza alla formazione del reddito e della base imponibile dell’IRAP, non porti al superamento del costo sostenuto;

- il credito d’imposta non è cumulabile con i crediti previsti dal Piano Transizione 4.0 nonché con il credito

d’imposta per investimenti nella Zona Economica Speciale (ZES unica – Mezzogiorno) e nella Zona Logistica

Semplificata (ZLS).

-

Credito Transizione 5.0: quali comunicazioni servono?

Il Decreto PNRR all'art 38 contiene un credito di imposta ormai noto come Transizione 5.0 le cui regole attuative sono state messe a punto dal DD MIMIT/MEF pubblicato in GU n183 del 6 agosto 2024.

Ricordiamo che il credito transizione 5.0 è un contributo rivolta a tutte le imprese residenti nel territorio dello Stato, che dal 1 gennaio 2024 al 31 dicembre 2025 effettuano nuovi investimenti in strutture produttive ubicate nel territorio, nell’ambito di progetti di innovazione che conseguono una riduzione dei consumi energetici.

Vediamo le comunicazioni necessarie alla procedura e il calendario di presentazione riscontro del GSE gestore della misura.

Credito Transizione 5.0: quali comunicazioni servono?

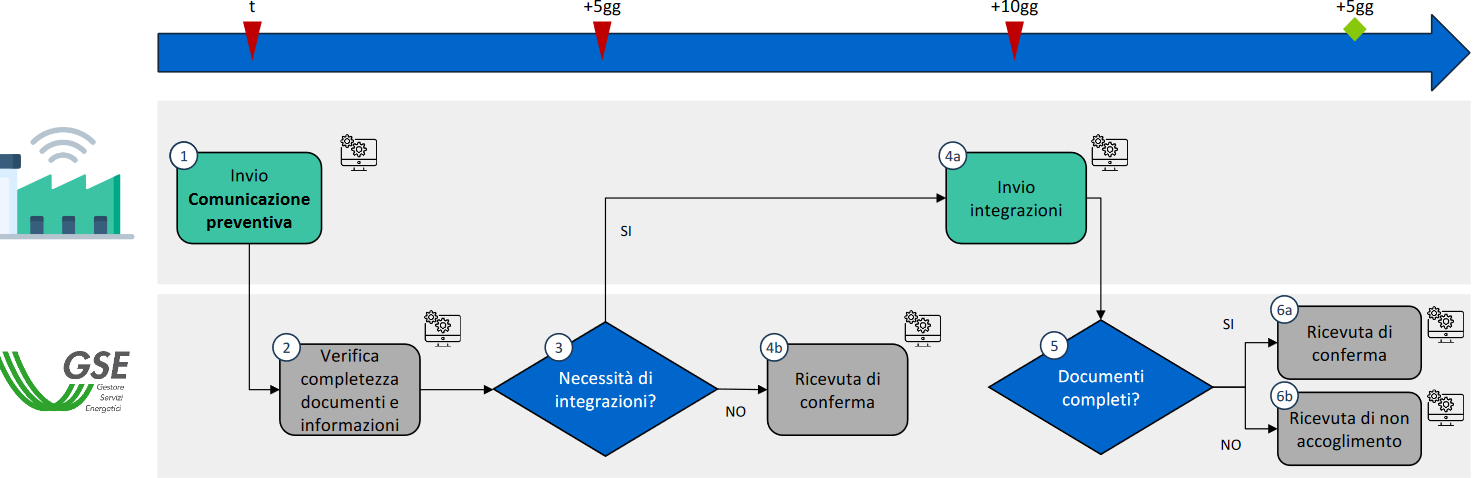

Comunicazione preventiva: le imprese devono inviare telematicamente, con modello da definire dal gestore GSE, una comunicazione preventiva contenente le seguenti informazioni:

- soggetto beneficiario;

- progetto di innovazione, con data di avvio e di completamento;

- investimenti agevolabili e relativo ammontare;

- importo del credito d’imposta potenzialmente spettante;

- impegno a garantire il rispetto degli obblighi previsti dal PNRR.

Certificazione ex ante: la comunicazione preventiva è accompagnata da una certificazione tecnica ex ante attestante (da un certificatore indipendente) l’entità della riduzione dei consumi conseguibili tramite gli investimenti.

Comunicazione importo del credito d’imposta prenotato: il GSE, dopo opportune verifiche, entro 5 giorni dalla trasmissione della comunicazione preventiva, comunicherà all’impresa l’importo del credito d’imposta prenotato nel limite delle risorse stanziate per la misura.

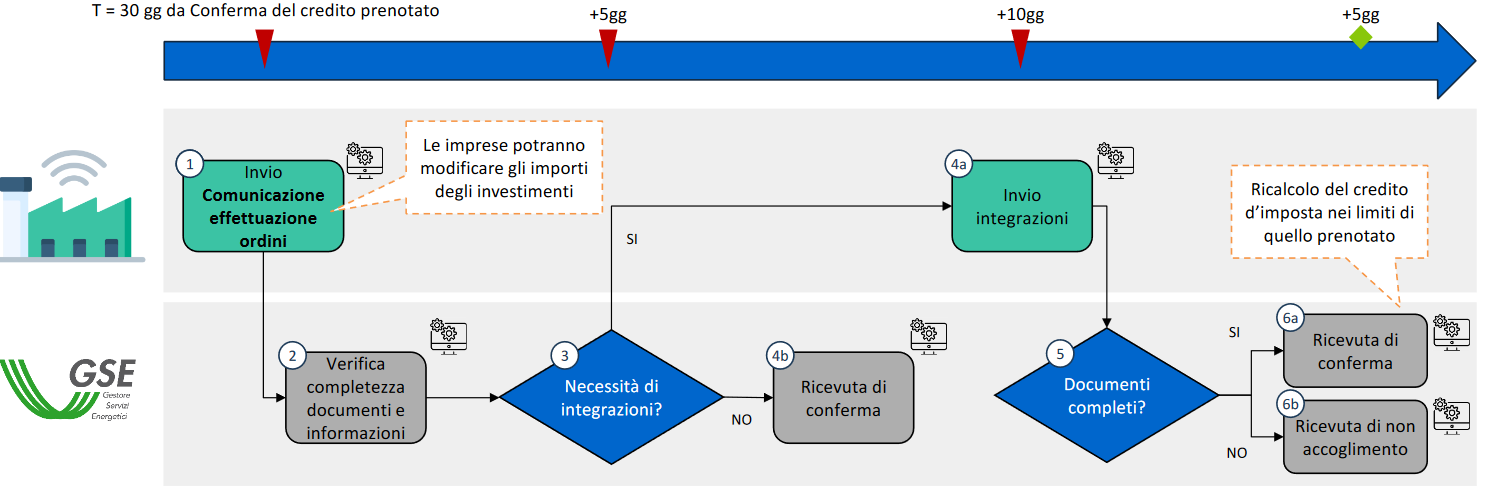

Comunicazione periodica: da inviare entro 30 giorni dalla ricezione della comunicazione dell’importo del credito d’imposta prenotato. L’impresa dovrà trasmettere una comunicazione con:

- gli estremi delle fatture, per effettuazione degli ordini accettati dal venditore con pagamento a titolo di acconto, in misura almeno pari al 20% del costo di acquisizione, sia degli investimenti in beni materiali e immateriali 4.0, sia degli investimenti in beni materiali finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo.

Conferma credito d’imposta prenotato: entro 5 giorni dalla data di presentazione della comunicazione periodica, il GSE effettuati i controlli, se con esito positivo, trametterà all’impresa la conferma dell’importo del credito d’imposta prenotato. Attenzione, se l’investimento è inferiore a quanto indicato nella comunicazione preventiva, l’importo del credito di imposta prenotato sarà ridotto.

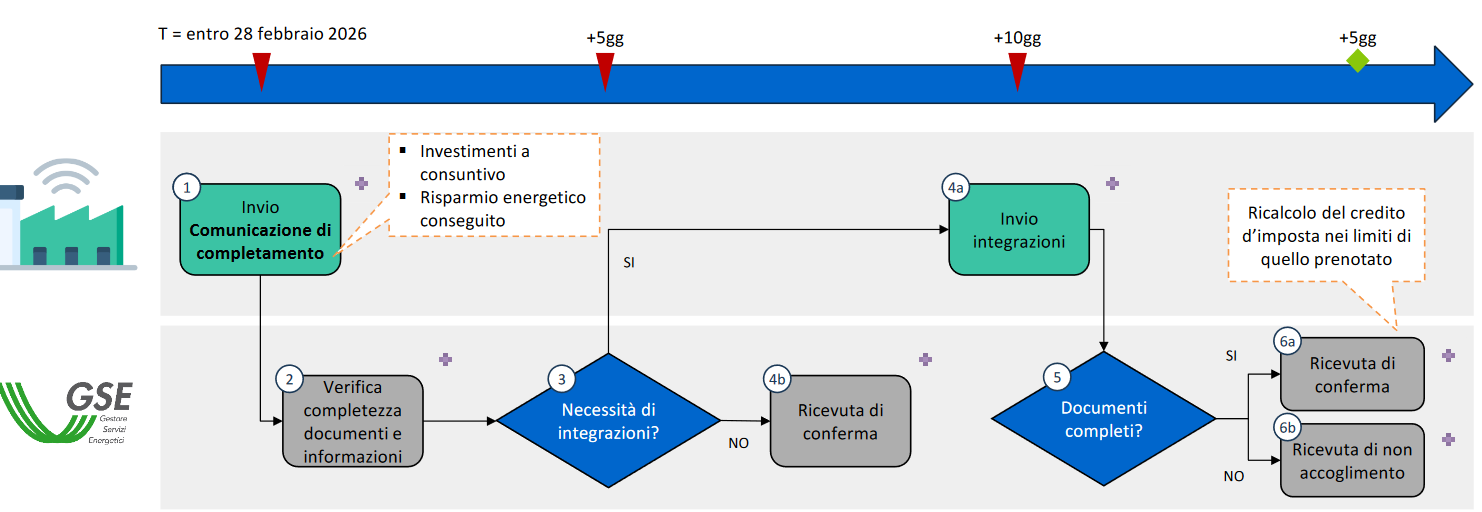

Comunicazione finale e relativi allegati: dopo il completamento del progetto di innovazione, e in ogni caso entro il 28 febbraio 2026, l’impresa dovrà trasmettere apposita comunicazione di completamento contenente le informazioni per individuare:

- il progetto di innovazione completato, con data di effettivo completamento;

- l'ammontare agevolabile degli investimenti effettuati;

- l’importo del relativo credito d’imposta;

- l’attestazione del rispetto degli obblighi previsti dal PNRR.

Certificazione ex post: alla comunicazione di completamento dovrà essere allegata la certificazione ex post, sempre a firma di un valutatore indipendente, attestante l’effettiva realizzazione degli investimenti conformemente a quanto previsto dalla certificazione ex ante in termini tecnici ovvero, nel caso di variazioni intervenute nel corso della realizzazione del progetto di innovazione, il progetto di innovazione effettivamente realizzato e i consumi energetici effettivamente conseguiti.

Leggi anche: Credito Transizione 5.0: regole attuative con il dettaglio delle norme di riferimento, degli ammessi e degli esclusi alla misura.

Credito Transizione 5.0: calendario delle comunicazioni

Per la prenotazione del credito d’Imposta le imprese inviano una Comunicazione Preventiva, corredata dalla Certificazione ex-ante, tramite la Piattaforma Informatica «Transizione 5.0» accessibile SPID dall’Area Clienti del sito istituzionale del GSE.

Riepiloghiamo il calendario con una slide del Mimit

Entro 30 giorni dalla conferma del credito prenotato (ricevuta di conferma) l’impresa trasmette una Comunicazione relativa

all’effettuazione degli ordini accettati dal venditore con pagamento a titolo di acconto, in misura almeno pari al 20 per cento

del costo di acquisizione dei beni di cui agli allegati A/B e impianti di autoproduzioneRiepiloghiamo il calendario con una slide del Mimit

.

.A seguito del completamento del progetto di innovazione l’impresa trasmette una Comunicazione di completamento, corredata dalla Certificazione ex-post, contenente le informazioni necessarie ad individuare il progetto di innovazione completato

Riepiloghiamo il calendario con una slide del Mimit

-

Fondo filiera ovina IGP: regole per le domande di aiuto 2024

Il Decreto 5 giugno 2024 del Ministero dell'Agricoltura contiene criteri e modalita' di utilizzazione del «Fondo per lo sviluppo e il sostegno delle filiere agricole, della pesca e dell'acquacoltura» per il sostegno alla filiera ovina IGP.

Fondo filiera ovina IGP: gli aiuti 2024

Il decreto prevede che in considerazione delle difficoltà di adeguamento da parte degli allevamenti ovi caprini alle disposizioni innovative introdotte dal decreto ministeriale n. 660087 del 23 dicembre 2022, è concesso un aiuto secondo le disposizioni del presente decreto, in relazione ai capi ovi caprini macellati nell'anno 2023 le cui carni sono certificate a denominazione di origine protetta o indicazione geografica ai sensi del regolamento (UE) n. 1151/2012.

Il sostegno è concesso, fatte salve le altre condizioni di ammissibilita' applicabili, agli agricoltori in attivita', detentori e/o proprietari di allevamenti, sotto forma di pagamento per capo di bestiame.Gli importi unitari effettivi da erogare, relativamente a ciascun anno per il quale è richiesto il sostegno, sono determinati da Agea in relazione al numero dei capi ammissibili al sostegno nel rispetto dell'importo unitario massimo di euro 5,50 a capo macellato.

Le risorse destinate all'aiuto ammontano a euro 2.000.000,00 per l'anno 2024.Fondo filiera ovina IGP 2024: beneficiari

Il decreto prevede che l'aiuto è concesso ai soggetti detentori e/o proprietari di allevamenti attivi che:

- a) siano soggetti che hanno richiesto il pagamento dei contributi della politica agricola comunitaria nell'ambito della campagna 2023 della domanda unica con riferimento agli aiuti accoppiati delle filiere zootecniche «premio per ovi-caprini macellati»;

- b) non hanno beneficiato del sostegno accoppiato al reddito previsto dall'art. 25, comma 5, del citato decreto ministeriale n. 680077 del 23 dicembre 2022;

- c) abbiano detenuto nell'anno 2023, dalla nascita fino alla macellazione, agnelli/capi ovi caprini le cui carni sono certificate a denominazione di origine protetta o indicazione geografica ai sensi del regolamento (UE) n. 1151/2012.

L'aiuto e' concesso nei limiti per azienda nel rispetto del regolamento (UE) n. 1408/2013 della Commissione, del 18 dicembre 2013, relativo all'applicazione degli articoli 107 e 108 del Trattato sul funzionamento dell'Unione europea agli aiuti «de minimis» nel settore agricolo.

Fondo filiera ovina IGP: regole per le domande

Il decreto prevede che ciascun soggetto detentore e/o proprietario di allevamenti attivi, in possesso dei requisiti di ammissibilità previsti e, per i quali abbiano provveduto, per l'anno 2023, a certificare le carni a denominazione di origine protetta o indicazione geografica ai sensi del regolamento (UE) n. 1151/2012, presenta all'Organismo pagatore AGEA, secondo le modalità definite dallo stesso Organismo pagatore, la domanda di aiuto.

Allegati: